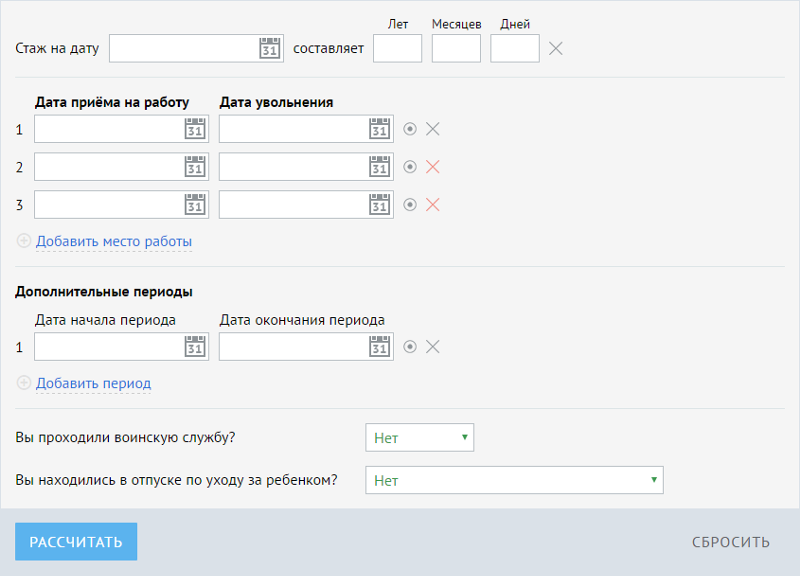

Расчет командировки калькулятор онлайн: Онлайн калькулятор расчета командировочных в 2020 и 2021 году

Онлайн калькулятор расчёта командировочных в 2021 году

Заработок за 12 месяцев

Количество отработанных дней за 12 месяцев

Продолжительность командировки в днях

Размер суточных в организации

| Размер командировочных | Средний дневной заработок | Размер суточных к выдаче |

|---|---|---|

| 0 | 0 | 0 |

Каждому сотруднику отдела кадров и бухгалтерии необходимо знать, как рассчитать командировочные в 2021 году. И помочь в расчетах может удобный калькулятор командировочных. Достаточно заполнить основную информацию о работе сотрудника и его доходах в течение года — и сразу получить размер выплат по командировке.

Как использовать калькулятор командировочных

Чтобы воспользоваться калькулятором для расчета командировочных в 2021 году, необходимо обладать лишь минимальной информацией о сотруднике. Так, получить полный и точный размер командировочных выплат можно просто следуя простой пошаговой инструкции:

- Введите полное количество средств, заработанных работником в течение 12 месяцев. Следует учитывать не только выплату заработной платы, но также все дополнительные выплаты, в том числе премии. Выплаты больничных и компенсации в этом расчете не учитываются, как и отпускных.

- Укажите количество рабочих дней, фактически отработанных сотрудником. Следует указывать только дни, когда работник выполнял свои рабочие обязанности, без учета отпусков, больничных и декрета.

- Укажите продолжительность командировки в днях. Необходимо понимать, что днем командировки считается в том числе день отъезда, день приезда, и все дни нахождения в пути в командировку, при этом время отъезда и приезда не имеют значения — учитывается любой календарный день. То есть, если командировка начинается 20 апреля в 23.50, то этот день в полной мере считается командировочным.

- Введите размер ежедневных суточных, принятых в организации.

После этого вы получите точный и быстрый расчет размера командировочных, подлежащих выплате, а также сумму всех суточных, которые должен выдать работодатель сотруднику на его личные нужды.

Командировочные и суточные — особенности их определения

Под командировочными выплатами в российском законодательстве подразумевается выплата фактического заработка сотрудника на время командировки в размерах, исчисляемых из среднего заработка работника. Более подробно о том, что такое командировочные и как их рассчитать можно прочитать в отдельной статье.

Выплата суточных, в свою очередь, это обеспечение дополнительных средств сотруднику на время командировки. Суточные относятся к категории не заработной платы, а выплат компенсационного характера, призванных обеспечить определенный комфорт сотруднику во время командировки вне своего места жительства и работы. Поэтому до определенного предела суточные не облагаются НДФЛ. Конкретные размеры суточных каждый работодатель устанавливает самостоятельно, в том числе они могут быть выше предельной суммы — но тогда с них должен уплачиваться НДФЛ за работника.

Следует помнить, что граничный объем максимальных суточных к выплате отличается для командировок внутри Российской Федерации и за её пределами.Калькулятор расчета среднего заработка – www.d-k.lv

1Нормальное дневное рабочее время работника не может превышать восьми часов, а нормальное недельное рабочее время – 40 часов.

Oтчетный период суммированного рабочего времени составляет один месяц,если в общем трудовом договоре или в трудовом договоре не установлен более продолжительный период. В рамках суммированного рабочего времени в любом случае запрещается занимать работника больше 24 часов подряд и больше 56 часов в неделю.

В рамках суммированного рабочего времени в любом случае запрещается занимать работника больше 24 часов подряд и больше 56 часов в неделю.

В расчет средней заработной платы входят: зарплата, премии, доплаты предсмотренные законом “О труде”.

Среднемесячный заработок рассчитывается путем деления на шесть общей суммы оплаты труда за последние шесть месяцев

Если последние шесть месяцев работник не работал и ему не выплачивалась заработная плата, средний заработок рассчитывается из оплаты труда в течение шести месяцев до данного периода.

Если в течение последних 12 месяцев работник не работал и ему не выплачивалась заработная плата, средний заработок рассчитывается из общей суммы установленной государством минимальной месячной заработной платы за последние шесть месяцев. Средний дневной заработок в этом случае рассчитывается путем деления общей суммы оплаты труда на количество рабочих дней в этот период.

Средний дневной заработок рассчитывается путем деления общей суммы оплаты труда за последние шесть месяцев на количество дней, отработанных в этот период. Если для работника установлено суммированное время работы, средний дневной заработок исчисляется путем деления общей суммы оплаты труда за последние шесть месяцев на количество проработанных в этот период часов и умножения на восемь (нормальное дневное рабочее время работника в часах).

Если для работника установлено суммированное время работы, средний дневной заработок исчисляется путем деления общей суммы оплаты труда за последние шесть месяцев на количество проработанных в этот период часов и умножения на восемь (нормальное дневное рабочее время работника в часах).

В количество отработанных дней не включаются дни временной нетрудоспособности, дни отпуска и дни, когда работник не выполнял работу в случаях, упомянутых в части первой, второй и четвертой статьи 74 данного закона.

Среднечасовой заработок рассчитывается путем деления общей суммы оплаты труда за последние шесть месяцев на количество отработанных в данный период часов.

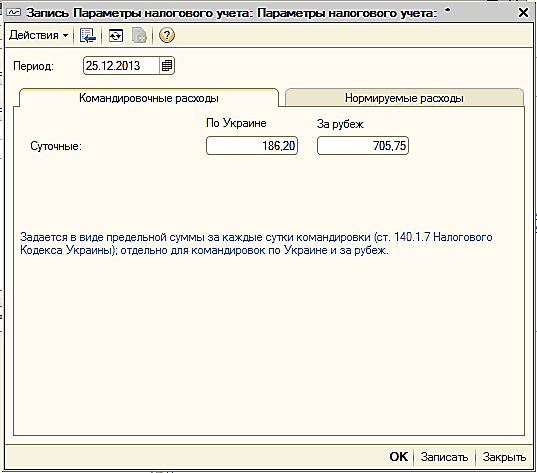

Расчет командировочных в смете формула

Как рассчитать дополнительные затраты от стоимости отдельных элементов?

В только что рассмотренном примере расчёт командировочных затрат был выполнен исходя из предположения, что работать будут 15 человек в течение 8 дней. Этот расчёт никак не связан с содержанием локальной сметы, в формуле были указаны произвольные значения.

Но ведь в реальности количество работников и время выполнения работ зависит от объёма этих работ. Вот, в конце нашего документа мы видим полученные итоговые значения трудозатрат основных рабочих и машинистов по локальной смете в человеко-часах.

Конечно, теперь мы могли бы использовать в формуле расчёта командировочных затрат эти числовые значения, но есть способ лучше.

На минуту вспомним ситуацию, когда в позиции сметы применяется поправочный коэффициент с целью учёта условий производства работ из технической части сборника, из справочника или вручную – коэффициент задаётся по элементам прямых затрат. Обратите внимание на обозначение колонок: ПЗ – это прямые затраты, ОЗП – основная заработная плата, ЭМ – эксплуатация машин, ЗПМ – зарплата машинистов и МАТ – материалы.

Это стандартные идентификаторы, по которым мы можем обращаться к соответствующим итоговым данным в смете. Дополнительно имеются стандартные идентификаторы для трудозатрат основных рабочих и машинистов – это ТЗ и ТЗМ, для накладных расходов – НР, для сметной прибыли – СП и так далее.

Перечислим здесь все встроенные идентификаторы, которыми можно пользоваться в ПК «ГРАНД-Смета» при вычислении лимитированных затрат в виде формулы:

|

Наименование |

Возвращаемое значение |

|

ВСЕГО |

Стоимость сметы до расчёта лимитированных затрат |

|

С или СР |

Стоимость строительных работ по смете |

|

М или МР |

Стоимость монтажных работ по смете |

|

СМР |

Стоимость СМР по смете = сумма строительных и монтажных работ |

|

О или ОБ |

Стоимость оборудования по смете |

|

П или ПР |

Стоимость прочих работ по смете |

|

ПЗ |

Прямые затраты по смете |

|

ФОТ |

Фонд оплаты труда по смете |

|

ОЗП |

Основная заработная плата (заработная плата рабочих) по смете |

|

ЭМ |

Стоимость эксплуатации машин по смете |

|

ЗПМ |

Заработная плата машинистов по смете |

|

МАТ |

Стоимость материалов по смете |

|

ТЗ |

Трудозатраты рабочих по смете |

|

ТЗМ |

Трудозатраты машинистов по смете |

|

НР |

Сумма накладных расходов, рассчитанных «стандартным» образом |

|

СП |

Сумма сметной прибыли, рассчитанной «стандартным» образом |

|

НРЗПМ |

Сумма накладных расходов, рассчитанных от ЗПМ (используется только при расчёте по методике ТСН) |

|

СПЗПМ |

Сумма сметной прибыли, рассчитанной от ЗПМ (используется только при расчёте по методике ТСН) |

|

НРВСЕГО |

Сумма НР + НРЗПМ |

|

СПВСЕГО |

Сумма СП + СПЗПМ |

|

ЗУ |

Сумма зимнего удорожания, рассчитанного по индивидуальным нормативам для разных работ в смете (раздел Лимитированные затраты – Зимние в окне с параметрами сметы) |

|

ВОЗВРАТ |

Стоимость возвратных материалов по смете |

|

МАТЗАК |

Стоимость материалов заказчика по смете |

|

ОБЗАК |

Стоимость оборудования заказчика по смете |

А при работе в ПК «ГРАНД-Смета» данную таблицу можно увидеть в справочной информации по программе – в том пункте, где рассматриваются варианты начисления лимитированных затрат в локальной смете.

Теперь давайте скорректируем расчёт командировочных затрат в нашем примере таким образом, чтобы он зависел от полученного в смете итогового количества человеко-часов. Снова открываем раздел Лимитированные затраты в окне с параметрами сметы и вводим новую формулу в колонку Значение для строки с командировочными затратами.

Суммируем в скобках трудозатраты основных рабочих и машинистов – в результате получится общее количество трудозатрат по смете. Но это значение в человеко-часах, а нам надо узнать, сколько у нас рабочих дней потребуется на выполнение работ по смете. Поэтому дополнительно делим сумму в скобках на количество рабочих часов в смене. В нашем случае это 8.

Наверняка после деления получится дробное значение, а нам желательно использовать в расчёте количество дней в виде целого числа – поэтому добавляем в формулу стандартную математическую функцию ОКРУГЛВВЕРХ, которая выполняет операцию округления числа до ближайшего большего значения и возвращает округлённое число.

В связи с данным примером отметим, что каждый раз, когда в ПК «ГРАНД-Смета» допускается возможность вычислять какое-то значение в виде формулы, в этой формуле можно использовать любые стандартные математические функции из Microsoft Excel – наряду с расчётом лимитированных и дополнительных затрат за итогом локальной сметы чаще всего формулы применяются при расчёте объёмов работ. Основные из этих функций описаны в справочной информации по программе – в том пункте, где рассматривается автоматизация расчёта объёмов работ в смете.

Завершаем расчёт командировочных затрат в нашем примере, умножая полученное общее количество рабочих дней на размер суточных командировочных расходов в рублях (400).

Вот теперь расчёт командировочных затрат за итогом локальной сметы зависит от объёмов работ в смете.

Если само математическое выражение с расчётом не надо показывать в документе, в настройках этой строки в списке лимитированных затрат в окне с параметрами сметы необходимо поставить флажок Скрывать формулу в итогах.

Ещё одна ситуация, которая может возникнуть при работе с лимитированными затратами – это необходимость рассчитать значение от итоговых данных не по смете в целом, а по какому-либо одному разделу сметы. Например, если в нашем примере потребуется добавить за итогом локальной сметы командировочные затраты только для работ из 4-го раздела сметы.

В ПК «ГРАНД-Смета» предусмотрена такая возможность. Во-первых, для этого необходимо предварительно в окне с параметрами сметы открыть раздел Расчет, подраздел Итоги, и поставить там флажок Раздельное начисление итогов по разделам.

Только при включении данной опции программа позволяет в дальнейшем для любого из перечисленных выше встроенных идентификаторов получить соответствующее значение из конкретного раздела локальной сметы: вначале написать ключевое слово РАЗДЕЛ, далее указать порядковый номер раздела, поставить точку, после чего добавить нужный идентификатор. Например, РАЗДЕЛ1. НР возвращает сумму накладных расходов из первого раздела.

НР возвращает сумму накладных расходов из первого раздела.

В нашем примере снова открываем в окне с параметрами сметы раздел Лимитированные затраты и корректируем формулу для строки с командировочными затратами: перед переменной ТЗ добавляем текст РАЗДЕЛ4 с точкой, и затем точно так же добавляем этот текст перед трудозатратами машинистов. Во избежание ошибок в формуле следует правильно указывать стандартные обозначения и вводить все символы друг за другом без пробелов.

В результате при расчёте полной стоимости работ по смете теперь будет учитываться новое значение командировочных затрат.

Также напомним о кнопке Развернуть формулы на панели инструментов на вкладке Документ, которая позволяет при отображении формул в документе заменять идентификаторы фактическими числовыми значениями. Аналогичная опция имеется при выводе документов на печать.

Конечно, значения всех встроенных идентификаторов возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – расчёт в базисных ценах без использования индексов, базисно-индексный или ресурсный расчёт. Кроме того, следует помнить, что если в смете для перевода в текущие цены используется индекс к СМР, то все элементы прямых затрат (заработная плата, эксплуатация машин, материалы), а также накладные расходы и сметная прибыль остаются в базисных ценах.

Кроме того, следует помнить, что если в смете для перевода в текущие цены используется индекс к СМР, то все элементы прямых затрат (заработная плата, эксплуатация машин, материалы), а также накладные расходы и сметная прибыль остаются в базисных ценах.

www.grandsmeta.ru

Как рассчитывать в смете командировочные расходу при выезде бригады монтажников, наладчиков на объект в другой город. В локальной смете на СМР затраты на командировочные не учитываются. Составляется отдельный расчет в текущем уровне. Согласно п.9.6. МДС81-35.2004 затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ определяются расчетами на основании ПОС, исходя из постановления Правительства Российской Федерации от 02.10.02 №729. Если перевозка работников осуществляется собственным или арендованным транспортом строительной организации, затраты на проезд в командировочные расходы не включаются, а учитываются как затраты по перевозке автомобильным транспортом работников строительных и монтажных организаций, определяются расчетами на основе ПОС с учетом обосновывающих данных транспортных предприятий. Расчет № 1

Назад к списку | ||

В составе командировочных расходов учитываются затраты на проезд до строящегося объекта и обратно и проживание, т.е. плата за гостиницу или арендованную квартиру, а также суточные. Сначала следует определить потребное количество рабочих, выполняющих ту или иную работу. Эту величину можно определить, опираясь на данные их сметной трудоемкости, которые приводятся в локальных сметах вне зависимости от того, как они составлялись, – по единич¬ным расценкам или ресурсным методом в текущих ценах.

В составе командировочных расходов учитываются затраты на проезд до строящегося объекта и обратно и проживание, т.е. плата за гостиницу или арендованную квартиру, а также суточные. Сначала следует определить потребное количество рабочих, выполняющих ту или иную работу. Эту величину можно определить, опираясь на данные их сметной трудоемкости, которые приводятся в локальных сметах вне зависимости от того, как они составлялись, – по единич¬ным расценкам или ресурсным методом в текущих ценах.

Транспортные расходы, руб

Транспортные расходы, руб

www. lilies72.ru

lilies72.ru

Командировочные расходы в сметах на ремонт

Пункт 2 статьи 153 НК РФ устанавливает следующее правило для определения налоговой базы по НДС: выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. При этом имеют место еще положения подпункта 2 пункта 1 статьи 162 НК РФ, предписывающие включать в налоговую базу по НДС любые получаемые налогоплательщиком денежные средства, если их получение связано с расчетами по оплате товаров (работ, услуг).

С учетом вышеизложенного, контролирующие органы придерживаются мнения, что средства, полученные подрядчиком от заказчика в счет возмещения расходов, должны рассматриваться в составе выручки подрядчика от выполнения услуг и подлежат включению в налоговую базу по НДС. Так Минфин России в Письме от 19.09.2003 № 04-03-11/75 указал, что суммы компенсаций командировочных расходов, получаемые организацией в соответствии с условиями договора, следует включать в налоговую базу по НДС независимо оттого, что в заключенных договорах данные расходы указаны отдельно от стоимости выполняемых ремонтных работ.

С такой точкой зрения соглашается и ряд специалистов. В обоснование они указывают, что установление в договоре обязанности заказчика возместить исполнителю расходы, связанные с командировками, свидетельствует лишь о том, что часть цены услуги является не фиксированной (прямо прописанной в договоре), а переменной, зависящей от фактически понесенного вашей организацией расхода на командировки. Следовательно, обе суммы являются выручкой организации-исполнителя от оказания услуг по договору. Поэтому налоговая база по НДС в рассматриваемой ситуации состоит из стоимости выполненных работ (без НДС) и сумма компенсации затрат организации-подрядчика (без НДС).

Исходя из изложенного в договоре можете указать командировочные и данные расходы налогом не облагаются т к это не доход от выполненной работы а затраты оплачиваемые заказчиком.

www.9111.ru

Расчет среднего заработка для командировки — онлайн калькулятор 2020

Задать вопрос эксперту ClubTK Вход/регистрация рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

clubtk. ru

ru

Калькулятор страхования ипотеки 📌 Расчёт стоимости, застраховать

Калькулятор страхования ипотеки

Программы ипотечного страхования комплексной защиты недвижимости, а также жизни и здоровья заемщика. Договоры составляются на основании документов банков-кредиторов.

Стоимость полиса

Общая стоимость

– ₽

Страхование имущества

– ₽

Страхование жизни заемщика

– ₽

Банк

Сбербанк

Компания «АльфаСтрахование» предлагает программы ипотечного страхования комплексной защиты недвижимости, а также жизни и здоровья заемщика. Договоры составляются на основании документов банков-кредиторов.

Договоры составляются на основании документов банков-кредиторов.

Рассчитает стоимость страховки при ипотеке простой онлайн-калькулятор. Для этого выберите программу, заполните данные (ФИО, город, контакты, банк-кредитор, сумма кредита) и прикрепите необходимые документы.

Как формируется стоимость страхового полиса?

Цена страховки при ипотеке зависит от суммы задолженности по кредиту. По мере погашения долга стоимость полиса снижается. Размер оплачиваемой страховой премии определяется страховым покрытием.

Для чего нужно страхование по ипотеке?

Ипотека предусматривает выплаты в течение нескольких десятков лет и сопряжена с различными рисками. В случае утраты трудоспособности заемщик может не справиться с кредитными обязательствами, и тогда банк вынужден будет обращаться в суд, заниматься реализацией залогового имущества для компенсации убытков. Заемщик же лишается и недвижимости, и денег, которые уже были выплачены за ипотеку. Страхование жизни и здоровья собственника защищает материально обе стороны сделки. Оформление полиса также может быть одним из условий предоставления кредита. Банки заинтересованы в финансовом обеспечении ипотечного договора. В случае отказа программой могут быть предусмотрены штрафы, неустойки, возможность повышения процентной ставки или другие санкции.

Заемщик же лишается и недвижимости, и денег, которые уже были выплачены за ипотеку. Страхование жизни и здоровья собственника защищает материально обе стороны сделки. Оформление полиса также может быть одним из условий предоставления кредита. Банки заинтересованы в финансовом обеспечении ипотечного договора. В случае отказа программой могут быть предусмотрены штрафы, неустойки, возможность повышения процентной ставки или другие санкции.

Риски

Заемщик будет огражден от основных рисков:

- Временная утрата трудоспособности;

- Получение инвалидности 1-й или 2-й групп;

- Смерть;

- Потеря работы по независящим от заемщика обстоятельствам (предоставляется отдельно).

Кредитор не понесет убытки из-за отсутствия выплат при потере трудоспособности клиента, а сам гражданин и его родственники будут избавлены от неприятных судебных разбирательств, процедур передачи прав и т. д. Страхователь может сам определить необходимый набор рисков или выбрать комплексное страхование при ипотеке. АО «АльфаСтрахование» предлагает несколько программ с различным наполнением. Подробные условия можно прочитать в «Правилах» на нашем сайте. Выбирайте выгодное страхование ипотеки и защитите себя на весь срок кредитования.

д. Страхователь может сам определить необходимый набор рисков или выбрать комплексное страхование при ипотеке. АО «АльфаСтрахование» предлагает несколько программ с различным наполнением. Подробные условия можно прочитать в «Правилах» на нашем сайте. Выбирайте выгодное страхование ипотеки и защитите себя на весь срок кредитования.

Комплексное страхование при ипотеке

Компания «АльфаСтрахование» предлагает удобные программы защиты ипотечных кредитов. Комплексный продукт включает страхование жилья, жизни и здоровья заемщика, а также титула. Широкий набор рисков — это максимальная защита и уверенность в завтрашнем дне. Воспользуйтесь калькулятором, чтобы сравнить цены полисов и выбрать для себя подходящий вариант. Разнообразие рисков внутри комплексного продукта позволяет погасить долг перед банком при наступлении любого страхового случая. Особенности страхования:

- Договор можно заключить на 1 год с единовременной оплатой страхового тарифа и затем продлевать его в течение всего срока кредитования;

- Отсутствует необходимость покупать отдельные полисы для каждого риска;

- Рассчитать стоимость можно онлайн на сайте компании «АльфаСтрахование».

На какой период заключается договор?

Срок действия страховки по ипотеке соответствует сроку действия кредитного договора. Документ прекращает работать, когда заемщик полностью погашает долг по ипотеке.

Почему «АльфаСтрахование»

страховых продуктов

для частных лиц

и компаний

региональных

представительств

Исключительно высокий

уровень надежности*

лет на рынке

страховых услуг

ОНЛАЙН

оформление

полисов

Что относится к страховым случаям?

Страховым случаем, в соответствии с заключенным договором, может считаться смерть, инвалидность кредитозаемщика и/или повреждение имущества в результате:

- Пожара.

- Взрыва.

- Залива.

- Стихийного бедствия (буря, тайфун, цунами, наводнение, землетрясение, паводок, извержение вулкана и др.).

- Падения на застрахованный объект летательных аппаратов и их частей.

- Наезда автотранспорта.

- Незаконных действий третьих лиц.

- Заболачивания или загрязнения почвы химическими веществами (для земельных участков) и других оговоренных условий.

Что не является страховым случаем?

Страховая компания не покрывает ущерб, причиненный в результате:

- Ядерного взрыва.

- Воздействия радиации.

- Войны, интервенции.

- Умысла страхователя или лиц, которые действуют по его поручению.

- Ареста имущества по распоряжению государственных органов и др.

Преимущества компании «АльфаСтрахование»

Больше 20 лет работы, высокий рейтинг надежности (ruAA+).

- Гибкий подход к оценке рисков.

- Быстрое рассмотрение заявки.

- Поддержка в режиме 24/7.

- Опытные агенты ответят на Ваши вопросы и произведут расчет стоимости.

- Больше 200 офисов в России.

- Оформление полиса в «Сбербанк», «Альфа-Банк», «Абсолют», «Росбанк», «ДельтаКредит», «Примсоцбанк», «Совкомбанк» и других банках-партнерах.

КАЛЬКУЛЯТОР СЛЕДА

1. Общие положения

Henkel AG & Co. KGaA (далее «Хенкель») и её аффилированные лица с уважением относятся к конфиденциальной информации любого лица, ставшего посетителем данного сайта. Мы хотели бы проинформировать Вас о том, какие именно данные мы собираем и каким образом используем собранные данные. Вы также узнаете о том, как Вы можете проверить точность собранной информации и дать нам указание об удалении подобной информации. Данные собираются, обрабатываются и используются строго в соответствии с требованиями действующего законодательства того государства, в котором расположено соответствующее аффилированное лицо компании “Хенкель”, отвечающее за защиту персональных данных. Мы делаем все возможное для обеспечения соответствия требованиям действующего законодательства.

Данное заявление не распространяется на сайты, на которые сайт компании “Хенкель” содержит гиперссылки.

2. Сбор, использование и переработка персональных данных

Мы осуществляем сбор информации, относящейся к определенным лицам, лишь в целях обработки и использования информации и только в том случае, если Вы добровольно предоставили информацию или явно выразили свое согласие на ее использование.

Когда Вы посещаете наш сайт, определенные данные автоматически записываются на серверы компании “Хенкель” и/или её аффилированных лиц для целей системного администрирования или для статистических или резервных целей. Записываемая информация содержит название Вашего интернет-провайдера, в некоторых случаях Ваш IP-адрес, данные о версии программного обеспечения Вашего браузера, об операционной системе компьютера, с которого Вы посетили наш сайт, адреса сайтов, после посещения которых Вы по ссылке зашли на наш сайт, заданные Вами параметры поиска, приведшие Вас на наш сайт.

В зависимости от обстоятельств, подобная информация позволяет сделать выводы о том, какая аудитория посещает наш сайт. В данном контексте, однако, не используются никакие персональные данные. Использоваться может лишь анонимная информация. Если информация передается компанией “Хенкель” и/или её аффилированными лицами внешнему провайдеру, принимаются все возможные технические и организационные меры, гарантирующие передачу данных в соответствии с требованиями действующего законодательства.

Если Вы добровольно предоставляете нам персональную информацию, мы обязуемся не использовать, не обрабатывать и не передавать такую информацию способом, выходящим за рамки требований действующего законодательства. Использование и распространение Ваших персональных данных без Вашего согласия возможно только на основании судебного решения или в ином порядке, предусмотренном законодательством РФ.

Любые изменения, которые будут внесены в правила по соблюдению конфиденциальности, будут размещены на данной странице. Это позволяет Вам в любое время получить информацию о том, какие данные у нас хранятся и о том, каким образом мы собираем и храним такие данные.

3. Безопасность данных

Компания “Хенкель” и её аффилированные лица обязуется бережно хранить Ваши персональные данные и принимать все меры предосторожности для защиты Ваших персональных данных от утраты, неправильного использования или внесения в персональные данные изменений. Партнеры компании “Хенкель” и её аффилированных лиц, которые имеют доступ к Вашим данным, необходимым им для предоставления Вам услуг от имени компании “Хенкель” и её аффилированных лиц, несут перед компанией “Хенкель” и её аффилированными лицами закрепленные в контрактах обязательства соблюдать конфиденциальность данной информации и не имеют права использовать предоставляемые данные для каких-либо иных целей.

4. Персональные данные несовершеннолетних потребителей

Компания “Хенкель” и её аффилированные лица не ведет сбор информации в отношении потребителей, не достигших 14 лет. При необходимости, мы можем специально попросить ребенка не присылать в наш адрес никакой личной информации. Если родители или иные законные представители ребенка обнаружат, что дети сделали какую-либо информацию доступной для компании “Хенкель” и её аффилированных лиц, и сочтут, что предоставленные ребенком данные должны быть уничтожены, таким родителям или иным законным представителям необходимо связаться с нами по нижеуказанному (см. п. 7) адресу. В этом случае мы немедленно удалим личную информацию о ребенке.

6. Отслеживание через интернет

На данном сайте осуществляется сбор и хранение данных для маркетинга и оптимизации с использованием технологии Webtrekk GmbH. Эти данные могут использоваться для создания профилей пользователей под псевдонимами. Сайт может устанавливать файлы cookie.

Без ясно выраженного согласия наших пользователей данные, собираемые с помощью технологий Webtrekk, не используются для идентификации личности посетителя и не связываются с какими-либо другими личными данными носителя псевдонима.

Вы можете отказаться от сбора и хранения данных с помощью технологии Webtrekk, щелкнув следующую ссылку:

Я отказываюсь от хранения данных.

Для того чтобы исключить возможность контроля через интернет с использованием технологии Webtrekk на данном сайте, на сайте www.henkel.com устанавливается файл cookie для отказа. Это исключение действует в течение 5 лет, пока Вы не удалите файл. Файл cookie устанавливается для именованного домена, по одному на каждый браузер и компьютер. Следовательно, если Вы посещаете наш сайт дома и на работе, или с помощью разных браузеров, Вам нужно выполнить процедуру отказа от хранения данных на каждом устройстве или браузере.

Дополнительную информацию об отслеживании через интернет Вы можете найти в разделе “Политика конфиденциальности” нашего провайдера: Политика конфиденциальности Webtrekk

7. Ваши пожелания и вопросы

Хранящиеся данные будут стерты компанией “Хенкель” и/или её аффилированными лицами по истечении периода хранения, установленного законодательством или договором либо в случае если сама компания “Хенкель” и/или её аффилированные лица отменит хранение тех или иных данных. Вы вправе в любое время потребовать удаления из базы данных компании “Хенкель” и/или её аффилированных лиц информации о Вас. Вы также вправе в любое время отозвать Ваше согласие на использование или переработку Ваших персональных данных. В таких случаях, а также, если у Вас есть какие-либо иные пожелания, связанные с Вашими персональными данными, просим Вас выслать письмо по почте в адрес Отдела корпоративных коммуникаций аффилированного лица «Хенкель» в России ООО «Хенкель Рус» по адресу: 107045, Россия, г. Москва, Колокольников переулок, 11 или по электронной почте. Просим Вас также связаться с нами в случае, если Вам хотелось бы узнать, собираем ли мы данные о Вас и если да, то какие именно данные. Мы постараемся немедленно выполнить Ваши пожелания.

8. Законодательство по обработке персональных данных

Все действия с персональными данными, собираемыми на данном сайте, производятся в соответствии с Федеральным законом Российской Федерации №152-ФЗ от 27 июля 2006 года «О персональных данных».

(1) Заявленная цель сбора, обработки или использования данных:

- Предметом деятельности «Хенкель» и её аффилированных лиц является производство и распространение химических продуктов всех типов, главным образом чистящих и моющих средств и средств по уходу, химического сырья, клеев и промышленных химикатов;

- средств личной гигиены и косметики, фармацевтических продуктов;

- пищевых продуктов, упаковочных материалов

- технического оборудования и установок

- приобретение и управление недвижимым имуществом, включая земли, предназначенные для сельского и лесного хозяйства.

(2) Описание групп вовлеченных лиц и соответствующих данных или категорий данных:

Данные, касающиеся заказчиков, сотрудников, пенсионеров, сотрудников сторонних компаний (субподрядчиков), персонала, работающего по лизингу, претендентов на рабочие места, авторов изобретений, не являющихся сотрудниками компаний, или наследников, соответственно, поставщиков товаров и услуг, сторонних заказчиков, потребителей, добровольцев, участвующих в потребительских испытаниях, посетителей производственных объектов корпорации, инвесторов – насколько это необходимо для выполнения целей, определенных в пункте 8.(1).

(3) Получатели или категории получателей, которым могут быть разглашены данные:

Органы власти, фонды страхования здоровья, ассоциация по страхованию ответственности работодателей при наличии соответствующего правового регулирования, сторонние подрядчики в соответствии сторонние поставщики услуг, ассоциация пенсионеров «Хенкель», аффилированные лица и внутренние подразделения для выполнения целей, указанных в пункте 8.(1).

(4) Периодичность регулярного удаления данных:

Юристами подготовлено множество инструкций, касающихся обязанностей по хранению данных и периодов хранения. Данные удаляются в установленном порядке по истечении указанных периодов. Данные, не подпадающие под действие данных условий, удаляются, если цели, указанные в пункте 8.(1), перестают существовать.

(5) Запланированная передача данных другим странам:

В рамках всемирной системы информации о трудовых ресурсах, данные по персоналу должны быть доступны определенным руководящим работникам в других странах. Соответствующие соглашения о защите данных должны быть заключены с соответствующими компаниями в соответствии со стандартами ЕС.

9. Использование встраиваемых модулей для социальных сетей

На наших интернет-страницах предусмотрена возможность встраивания модулей для социальных сетей facebook.com и Twitter. Соответствующие сервисы предоставлены компаниями Facebook Inc. и Twitter Inc. соответственно (“провайдерами”).

Социальная сеть Facebook управляется компанией Facebook Inc., 1601 S. California Ave, Palo Alto, CA 94304, USA (“Facebook”). Для просмотра модулей Facebook и их внешнего вида перейдите по ссылке: https://developers.facebook.com/docs/plugins

Социальная сеть Twitter управляется компанией Twitter Inc., 1355 Market St, Suite 900, San Francisco, CA 94103, USA. Для просмотра экранных клавиш для сети Twitter и их внешнего вида перейдите по ссылке: https://twitter.com/about/resources/buttons

Для повышения степени защиты Ваших данных при посещении наших интернет-страниц эти модули работают, как кнопки, активируемые двойным щелчком мыши. Такая форма встраивания гарантирует, что при переходе на какую-либо страницу с нашего сайта, содержащего такие модули, Вы не будете автоматически подключаться к серверам провайдеров. Только если Вы активируете модуль, тем самым разрешая передачу данных, браузер создаст прямое соединение с сервером провайдера. Содержимое различных модулей впоследствии передается соответствующим провайдером непосредственно в Ваш браузер и выводится на экран Вашего компьютера.

Модуль сообщает провайдеру, на какую из страниц нашего сайта Вы вошли. Если во время просмотра нашего сайта Вы вошли на Facebook или Twitter под своей учетной записью, провайдер может подобрать информацию, в соответствии с Вашими интересами, т.е. информацию, которую Вы просматриваете с помощью Вашей учетной записи. При использовании какой-либо функции встроенного модуля (например, кнопки “Мне нравится”, размещения комментария), эта информация также будет передана браузером непосредственно провайдеру для сохранения.

Дополнительную информацию по сбору и использованию данных социальными сетями Facebook и Twitter, а также по правам и возможностям защиты Вашей конфиденциальности в данных обстоятельствах, можно найти в рекомендациях провайдеров по защите данных /конфиденциальности:

Рекомендации по защите данных/конфиденциальности, изданные компанией Facebook: https://www.facebook.com/policy.php

Рекомендации по защите данных/конфиденциальности, изданные компанией Twitter: https://twitter.com/privacy

Для того, чтобы не подключаться к учетным записям на Facebook или Twitter при посещении нашего сайта, Вам необходимо отключиться от соответствующей учетной записи перед посещением наших интернет-страниц.

Ипотечный калькулятор Газпромбанка 2021 – рассчитать ипотеку онлайн, расчет суммы ежемесячного платежа по ипотечному кредиту на квартиру в Газпромбанке

Вы заранее сможете определить, сколько придется заплатить за пользование жилищным кредитом, если воспользуетесь калькулятором ипотеки в Газпромбанке. Произвести необходимые расчеты будет достаточно просто, а весь процесс займет пару минут.

На что обратить внимание

Программа предназначена для определения следующих параметров: размера регулярного платежа, переплаты, реальной процентной ставки. Благодаря возможностям этого инструмента вам станет известно, какая сумма пойдет на погашение тела кредита, а какая — на компенсацию причитающихся к уплате процентов. Сервис предоставляет возможность осуществления вычислений по двум видам платежей. Его основное предназначение заключается в сопоставлении различных вариантов получения заемных средств.

Все необходимые операции вы сможете выполнить самостоятельно — онлайн. У вас получится сэкономить много времени, так как не придется ехать в банковское отделение.

Этот сервис:

- простой и понятный;

- функционирует круглосуточно;

- доступен для всех без исключения потребителей.

Плата за пользование калькулятором ипотеки в Газпромбанке не взимается, что обусловливает особую выгоду для потребителя.

Особенности процедуры

Для того чтобы заблаговременно определить, сколько потребуется заплатить за пользование жилищным кредитом, в соответствующих полях калькулятора нужно указать предпочтительные сумму и срок кредитования, а также процентную ставку. В том случае, если взимаются комиссии и сборы за оказание информационных услуг, крайне важно сообщить об этом, сделав отметку в специальной графе. Также целесообразно указать, какой тип регулярного платежа вы предпочитаете. После вводится дата начала действия соглашения.

Результаты вычислений будут известны в считанные секунды. Вам станут известны: размер платежа, совокупная переплата, суммарные выплаты за полный период. Просто отметив подходящие для вас условия кредитования, вы получите развернутую информацию о продукте.

Исходя из итогов расчетов вы оцените, будет ли вам тяжело своевременно исполнять обязательства по договору. Лучше заранее спрогнозировать влияние аннуитетных платежей на семейный бюджет.

Расчет среднемесячной заработной платы: формула, пример

Средний заработок — это средний совокупный доход сотрудника за расчётный период. Эту величину используют для подсчёта разных выплат: отпускных, компенсаций при обучении или прохождении курсов повышения квалификации, на время медосмотра, за неиспользованный отпуск при увольнении, командировочных, выходных пособий.

Закон устанавливает фиксированный расчётный период — 12 месяцев, независимо от режима работы сотрудника. Среднее количество дней в месяце тоже регламентировано — 29,3.

П. 4 Постановления Правительства

РФ от 24 декабря 2007 года № 922

П. 10 Постановления Правительства РФ от 24 декабря

2007 года № 922

Если сотрудник работает меньше года, возьмите промежуток времени с его первого рабочего дня.

Суммируйте весь официальный доход, включая оклад или сдельную оплату, премии, надбавки, сверхурочные за предыдущий год. Не учитывайте социальные выплаты: материальную помощь, компенсацию стоимости питания, проезда, обучения, коммунальных услуг, пособие по беременности и родам, больничные, оплачиваемые выходные по уходу за детьми-инвалидами.

П. 2 Постановления Правительства РФ от 24 декабря 2007 года № 922

Если в течение расчётного периода сотрудник не получал зарплату или получал только социальные выплаты, учитывайте предшествующий период.

Не учитывайте дни, когда сотрудник был на больничном, в декрете, не работал в связи с простоем по вине работодателя, получал дополнительные оплачиваемые выходные.

П. 5 Постановления Правительства РФ от 24 декабря 2007 года № 922

Сумма выплат рассчитывается по формуле:

Калькулятор индекса корпоративных поездок: Новости деловых поездок

Методология

Тарифы в отелях: номеров Advito, DVI и Prime Numbers предоставили агрегированные анонимные тарифы в США за четвертый квартал 2018 года, забронированные корпоративными клиентами на пяти уровнях отелей. Advito, DVI и HRS предоставили параллельные данные по городам за пределами США. BTN предоставила налоги и сборы для городов США, рассчитала индексные ставки и будет обновлять данные об отелях из тех же источников ежеквартально. Обновление: доступен первый квартал 2019 года.

Тарифы на аренду автомобилей: Advito, DVI и Prime Numbers предоставили агрегированные анонимные ставки аренды автомобилей в США за четвертый квартал 2018 года, забронированные корпоративными клиентами на трех уровнях аренды автомобилей, а также данные о местных налогах и сборах. BTN рассчитал индексные ставки и будет обновлять данные по аренде автомобилей из тех же источников ежеквартально. Обновление: теперь включены данные об аренде автомобилей за первый квартал 2019 года.

Стоимость питания: Под руководством Линн Миннаерт, академического председателя и клинического доцента Школы профессиональных исследований Нью-Йоркского университета Джонатана М.В Центре гостеприимства Тиш студенты звонили в рестораны в октябре и ноябре, чтобы узнать цены на еду без налогов и чаевых. BTN будет обновлять данные о еде ежегодно.

США: Чтобы позавтракать в каждом городе с годовым ВВП более 95 миллиардов долларов, студенты опросили три сети, шесть независимых ресторанов, определенных через TripAdvisor, и три ресторана при отелях; на каждый обед и ужин они звонили в шесть сетевых и шесть независимых ресторанов. Для каждого небольшого города студенты опросили два независимых ресторана и один гостиничный ресторан для завтрака, а также три сетевых и три независимых ресторана для каждого обеда и ужина.Американский завтрак состоит из яичного блюда (омлет, бенедикт и т. Д.) С фруктами и кофе или соком. Примеры сетей, предлагающих завтрак, включают Denny’s, IHOP и Starbucks. Обед – это салат или бутерброд, пицца, буррито или обертка с фруктами; картофель или чипсы; и безалкогольный напиток. Ужин – стейк, паста или основное блюдо из сырой или вареной рыбы; небольшой салатик; сырный поднос или десерт; и бокал вина. Примеры сетей обедов включают Chili’s, Panera и Bonefish Grill. Примеры сетей ресторанов включают Fogo de Chao, The Cheesecake Factory и The Capital Grille.

Не для США: Завтрак основан на континентальном завтраке. Во время обеда и ужина в каждом городе с населением 1,5 миллиона человек и более студенты обследовали 12 ресторанов; в каждом меньшем городе звонили по шесть человек. Студенты перевели цены из местной валюты в доллары США 2 декабря 2018 года. Обед основан на бутерброде, салате и безалкогольном напитке. Ужин состоит из основного блюда из рыбы, курицы или говядины; салат; безалкогольный напиток; и десертный или сырный поднос.

Такси: Студенты Нью-Йоркского университета Тиш исследовали расценки на такси для неграждан.С. города. BTN будет ежегодно обновлять данные о такси.

Рисков: GeoSure синтезировала рейтинги безопасности, близкие к реальному времени, 25 марта 2019 года, используя запатентованную комбинацию прогнозной аналитики больших данных, искусственного интеллекта / обработки естественного языка и краудсорсинговых данных. GeoSafeScores на базе GeoSure включает структурированные и неструктурированные данные из таких источников, как Организация Объединенных Наций, Центры по контролю и профилактике заболеваний, Всемирная организация здравоохранения, Интерпол, Всемирный банк, ФБР и США.Государственный департамент США, а также макроисточники, такие как тенденции инфляции, образование, уровни доходов, политическая стабильность, текущие данные о здоровье и болезнях, присутствие полиции на уровне района, разрастание медицинских учреждений и характеристики инфраструктуры. BTN будет обновлять данные о рисках ежеквартально. Обновление: данные о рисках были обновлены 9 мая.

Калькулятор бюджета путешествия с автоматическим множителем расходов

Совет по бюджетным путешествиям № 1: не занимайте деньги на будущих каникулах

Самый важный совет по бюджетным путешествиям – никогда не занимать деньги для оплаты семейного отдыха.

Почему бы и нет?

Потому что, если вы продолжите занимать деньги для оплаты семейного отпуска, у вас будет все меньше и меньше денег для будущих отпусков.

И чем больше финансового стресса вы испытываете в результате постоянно увеличивающихся ежемесячных выплат по долгу, тем сильнее вы будете чувствовать, что вам нужен побег (отпуск) от дополнительного стресса, и тем больше вам придется брать взаймы, чтобы избежать этого.

Это порочный круг, который может привести к финансовому и эмоциональному банкротству.

Бюджетный совет № 2: Путешествуйте с ограниченным бюджетом

Если вы не хотите подвергать опасности будущий отпуск, совершенно необходимо создать реалистичный бюджет для своей поездки, а затем придерживаться своего бюджета.

Это редко бывает легко, поскольку путешествие с кредитными картами безопаснее, чем с наличными. Но, в отличие от пустого кошелька, кредитная карта не дает четкого указания на то, что вы превысили сумму, заложенную в бюджет для данной категории расходов.

Таким образом, чтобы не выходить за рамки бюджета на поездки, важно постоянно отслеживать все свои командировочные расходы по мере их возникновения.

Один из лучших способов, которые я нашел, чтобы постоянно отслеживать свои командировочные расходы, – это использовать пустую чековую книжку.

- Выделите несколько страниц реестра для каждой категории командировочных расходов.

- Запишите заложенную в бюджет сумму как начальное сальдо для каждой серии страниц.

- Запишите все расходы по мере их возникновения в соответствующем разделе регистра чековой книжки и вычтите сумму из баланса – так же, как при выписке чека.

- Когда баланс категории достигает нуля, вы знаете, что исчерпали средства, предусмотренные для этой категории.

- Дополнительные расходы для категории с нулевым балансом означают, что вам придется либо переводить средства из других разделов, либо увеличивать свой долг.

Совет по бюджетным поездкам № 3: уделяйте равное внимание отдыху после отпуска

Чтобы успешно спланировать бюджетный семейный отпуск, важно использовать свое воображение не только для того, чтобы просто представить, сколько удовольствия вы получите.

Вам также необходимо уделить такое же внимание представлению о том, как вы будете относиться к отпуску после того, как он состоится.Вы можете сделать это, честно ответив на следующие типы вопросов.

- Воспоминания, сувениры и фотографии будут для вас такими же захватывающими, как ожидание отпуска?

- Проведете ли вы следующий год в частично подавленном состоянии из-за того, что вам очень не хватает лежать на пляже, слышать, как океанские волны разбиваются о берег, и вас ждут по рукам и ногам?

- Потратите ли вы несколько недель, работая усерднее, чем обычно, только для того, чтобы наверстать упущенное во время отсутствия?

- Сколько часов вам пришлось проработать на своей работе, чтобы получить доход после уплаты налогов и связанных с работой расходов на оплату отпуска?

- После подсчета упущенного процентного дохода из-за невозможности инвестировать стоимость отпуска, будете ли вы по-прежнему рассматривать отпуск как хорошее вложение?

- Есть ли что-нибудь еще, что вы могли бы купить на стоимость отпуска, чем семья могла бы наслаждаться в течение более длительного периода времени, чем продолжительность вашего отпуска?

- Как вы думаете, после возвращения домой из отпуска вы почувствуете, что могли бы прожить меньше отпуска?

Суть в том, что не походите на большинство людей, которые используют свое воображение только для того, чтобы представить, насколько им понравится «вечеринка» в своих действиях, и не используют свое воображение, чтобы представить себе «похмельный» аспект их действия.

Как рассчитать командировочные расходы

Расходы, связанные с командировками сотрудников, являются одними из самых больших затрат для бизнеса, и почти каждая компания ожидает, что они будут нести их в течение года.

Но насколько предсказуемы командировочные расходы? Это переменные затраты, и даже если два сотрудника поехали в один и тот же город в разные дни, затраты на эти поездки вряд ли будут соответствовать друг другу. Разные путешественники сделают разный выбор.Один сотрудник может выбрать поездку в нерабочее время, чтобы сэкономить компании деньги, но другой может выбрать поездку в любое время, которое идеально соответствует его графику встреч.

Несмотря на то, что бронирование авиабилетов и проживания происходит перед поездкой и, следовательно, в некоторых отношениях о нем легче сообщать, во время поездок всегда будут возникать непредвиденные расходы, которые могут быть непредсказуемыми. Если один сотрудник пользуется общественным транспортом, другой может воспользоваться услугами Uber или такси; где у одного есть обслуживание в номерах, другой может поесть в хорошем ресторане.

Итак, как можно точно оценить командировочные расходы?

1. Используйте систему командировок и расходов

Было бы очень сложно и долго пытаться оценить командировочные расходы с помощью бумажной ручной системы расходов. Более того, данные не будут собираться в режиме реального времени, поэтому могут пройти недели, месяцы или даже кварталы, когда вы сможете собрать полную стоимость дорожных расходов, понесенных вашими сотрудниками.

Использование системы командировок и расходов, которая фиксирует все расходы и бронирования командировок в одном месте, позволит вам составлять отчеты на основе исторических данных и использовать их для прогнозирования будущих расходов.

Некоторые системы расходов могут связывать ваши командировочные данные и данные о расходах с бизнес-результатами, такими как возможность продаж, клиентский проект или маркетинговая кампания, что означает, что компании могут прогнозировать свои расходы на основе аналогичных возможностей или проектов той же ценности. Компании могут даже решить, что определенный процент стоимости возможности стоит потратить на поездку, чтобы закрыть эту возможность, и, следовательно, легче установить бюджет командировки на основе целей воронки продаж и стоимости возможностей.

2. Анализировать исторические данные

Когда компании могут анализировать свои исторические данные о поездках и расходах одним нажатием кнопки, это упрощает прогнозирование будущих расходов. Некоторые поставщики систем управления расходами и онлайн-бронирования путешествий взимают дополнительную плату за аналитику ваших собственных данных. Такой подход означает не только добавленные затраты, но и данные, которые устарели за месяцы или кварталы.

Доступ ко всем данным в режиме реального времени – лучший сценарий для своевременного анализа.Компании могут отслеживать расходы по сравнению с бюджетом, вмешиваясь и при необходимости корректируя. Некоторые системы командировок и расходов также собирают данные вместе с вашими коммерческими, финансовыми и проектными данными, чтобы вы могли мгновенно анализировать расходы и информировать вас при принятии важных бизнес-решений. Например, вы можете рассчитать среднюю стоимость поездок в пункты назначения, которые часто путешествуют, и использовать это в качестве основы для прогнозирования будущих расходов.

3. Знать, зачем вашим командам путешествовать, а не только как

Несколько лет назад ACTE исследовала причины, по которым люди путешествуют по делам.Тремя наиболее частыми причинами были: поддержание отношений с клиентами (42% поездок), внутренние встречи (22%) и развитие нового бизнеса (20%).

Понимание вашей деятельности по продажам, существующей клиентской базы и внутренних потребностей в удовлетворении командировок и расходов – ключ к оценке ценности, которую деловые поездки приносят вашей организации. Это также позволяет вам разумно спрогнозировать, сколько командировочных расходов необходимо для достижения выручки и операционных целей, а также для поддержания успеха вашего бизнеса в долгосрочной перспективе.

Вернуться к вершинеРасчет командировочных расходов для предприятий

Фото NeONBRANDУправление расходами на командировки невероятно важно для успеха компании. Если вы работаете в этой области, значит, вы находитесь в авангарде управления денежными потоками и контролируете одни из самых больших накладных расходов в бизнесе. Это руководство поможет вам избавиться от стресса, связанного с управлением расходами, и поможет создать процесс, который, несомненно, произведет впечатление.

Что такое командировочные расходы?

Командировочные расходы – это расходы, понесенные во время командировок с деловыми целями. Это может включать стоимость продуктов или услуг, необходимых для поездки, и обычно связано с поездкой вне дома на несколько дней или недель.

Какие командировочные расходы могут требовать сотрудники?

Ключевым правилом при заявлении о любых расходах является то, что они должны быть исключительно и обязательно понесены при выполнении вашей работы, поскольку она связана с бизнес-целями.Это означает, что вы, (в отличие от вашего бизнеса), не должны получать личную выгоду от требования о расходах.

Вот несколько примеров:

- Фактические расходы на поездку (самолет, билет на поезд, стоимость гостиницы и т. Д.)

- Сумма прожиточного минимума (еда и напитки, потребленные во время путешествия)

- Любые другие расходы, возникшие в связи с вашей поездкой например развлечения.

Что не является законным командировочным расходом

Однако вам также необходимо учитывать то, что не входит в «Командировочные расходы».Этот список выглядит так:

- Поездка в ваш обычный офис и обратно

- Любая поездка по личным причинам.

А как насчет вождения? Могу ли я требовать возмещения расходов, если я арендую автомобиль или использую свой собственный автомобиль для вождения по служебным причинам? Да, конечно. Чтобы узнать, сколько именно вы можете требовать, ознакомьтесь с нашим Руководством по количеству миль в Великобритании.

Вы обязаны отчитываться о командировочных расходах для целей налогообложения. Однако по некоторым расходам не требуется сообщать в HMRC.Такие расходы, как автобусное обслуживание сотрудников или услуги такси, когда совместное использование пассажиров недоступно, освобождаются от налоговой отчетности.

Как управлять процессом командировок и расходов

1. Выберите способ оплаты труда сотрудника

Есть два основных способа оплаты расходов:

- Попросите сотрудников заплатить им аванс с помощью личной карты / банковского счета / наличными, а затем попросите их подать заявления о расходах.

- Оплачивайте расходы напрямую с банковского счета компании или с карты компании.

1. Кредитная / расходная карта компании

Несмотря на то, что закон не требует этого, предоставление сотрудникам претензий о расходах может стоить времени; Возможно, вы захотите рассмотреть расходную карту компании, которая, по крайней мере, значительно упрощает отслеживание финансов. Есть много компаний, которые предлагают как отслеживание расходов, так и корпоративные кредитные карты, такие как Spendesk или Pleo – они позволят вам отслеживать и контролировать расходы из одного источника.

Если вы решите выбрать расходные карты компании, обязательно проведите небольшое исследование, прежде чем обращаться непосредственно в свой текущий корпоративный банк.У Плео есть хорошее руководство по выбору кредитной карты компании.

2. Оплата личными картами и подача претензий

Для многих малых и средних предприятий это более простой вариант. Попросить сотрудников оплачивать деловые расходы со своего личного счета – довольно стандартная практика. Возмещение расходов может занять много времени как для специалистов по администрированию, так и для персонала. Такие факторы, как запрос налоговых деклараций, только усложняют процесс. Более подробную информацию о налоговых последствиях возмещения расходов можно найти здесь.Если это предпочтительный метод для вашей компании, то рекомендуется использовать такое программное обеспечение, как Expensify или Spendesk. Это поможет вам оцифровать и отслеживать расходы.

2. Изложите четкую процедуру подачи и возмещения расходов

Независимо от того, используете ли вы формы на бумаге, электронные таблицы или программное обеспечение для расчетов, наличие очень четкого процесса поможет вам управлять горами электронных писем, но также установит ожидания для сотрудников, которые могут ожидать возмещения расходов. Заключение соглашений об уровне обслуживания с персоналом поможет вам своевременно получать необходимую информацию, а также предотвратит отправку сотрудниками последующих электронных писем с вопросами о статусе претензий.

Вот несколько вариантов процесса, которые вам следует рассмотреть:

- Прогноз расходов перед поездкой – попросите сотрудников составить прогноз перед поездкой, это заставит их учитывать свои расходы.

- Типы квитанций и счетов – обязательно укажите, в каком формате вы ожидаете предоставить доказательства (например, налоговый счет в формате PDF / физическая квитанция).

- Срок подачи претензий по расходам – Убедитесь, что все претензии по расходам поданы в течение 5 рабочих дней с момента подачи заявки. завершение командировки.

- Период возмещения расходов – Компания обязуется возместить персоналу в течение 15-30 дней с момента подачи заявления о расходах, в течение которого компания может запросить расходы.

Если вы решили не использовать программное обеспечение для управления расходами, убедитесь, что у вас есть стандартизированные формы отчетов о расходах, доступные для всех сотрудников.

3. Сообщите о расходной политике

Многие компании включают свою политику в отношении расходов в свою политику в отношении деловых поездок, и почти у всех есть проблемы с ее соблюдением.Независимо от того, какой вариант оплаты выбрала ваша компания, расходы вне правил компании оставляют бизнес в неловких ситуациях. Если вы дали кому-то кредитную карту компании, и они тратят не в соответствии с политикой, значит, деньги уже ушли. Если сотрудник купил что-то на свою личную карту и предъявил претензию о расходах вне политики, работодатель сталкивается с неприятным сценарием: либо оплата счета, либо недовольство сотрудника из кармана.

Лучший способ избежать этого – убедиться, что каждый сотрудник знает правила.Убедитесь, что вы четко и регулярно излагаете правила, чтобы у них не было оправдания, кроме как следовать им.

Вот способы добиться этого:

- Электронная почта компании каждый квартал – Отправляйте электронное письмо с политикой каждый квартал, это может не понадобиться, если у вас небольшая команда.

- Обсудите это на общих собраниях – Ваша работа важна и экономит деньги компании, и люди должны знать правила. На следующей встрече попросите несколько минут выступить с примерами (не называя имен) хороших и плохих требований о расходах

- Разместите его в интрасети своей компании – Убедитесь, что это действующий документ и легкодоступный.Свяжите его с документом Google или любым другим инструментом, который вы используете, это означает, что обновления не требуют, чтобы вы просили сотрудников удалить или игнорировать предыдущие версии,

По возможности автоматизируйте расходы для них с помощью такого инструмента, как TravelPerk, который избавляет сотрудников от необходимости сообщить о своих расходах на перелет и проживание.

Если вас беспокоит, что кто-то в вашей компании намеренно нарушает правила и выманивает у вас деньги, обязательно прочтите наше Руководство о том, как распознать и устранить мошенничество с расходами.

Как рассчитывать и отслеживать командировочные расходы на профессиональном уровне

Учитывая, что средняя компания будет тратить около 950 долларов на сотрудника в год только на поездки внутри страны, вполне вероятно, что администраторов и тех, кто занимается управлением расходами, попросят предоставить отчеты и разбивку о том, как компания тратит на поездки. Вот некоторые из элементов, которые значительно упростят вашу квартальную или годовую отчетность, если вы установите эти элементы сейчас.

1. Запишите все и отметьте все расходы

Звучит очевидно, но если вы не используете программное обеспечение, чтобы сделать это за вас, эти затраты времени на организацию каждой квитанции, счета-фактуры и отчета о расходах принесут огромные дивиденды, когда вы придете для анализа расходов.Отчеты о командировках и расходах чрезвычайно важны, поскольку во многих странах эти расходы не облагаются налогом, что означает значительную экономию для компаний.

Прежде всего, убедитесь, что вы регулярно ведете исчерпывающий учет всех своих деловых расходов. Лучше всего делать это каждый день, но, по крайней мере, вы должны стремиться делать это два раза в неделю. Все, что вы тратите, нужно подсчитывать! Не упускайте наличные платежи, их легко пропустить, но они по-прежнему являются коммерческими расходами, и о них нельзя забывать.Лучший способ сделать это – выбрать одно из множества представленных на рынке программ для бухгалтерского учета. Вы можете увидеть наши рекомендации по основным игрокам здесь. Рекомендуется отмечать расходы, чтобы при необходимости можно было легко извлекать метаинформацию. Чем более детализированы ваши записи, тем лучше. Рассмотрите возможность группировки и маркировки командировочных расходов несколькими способами.

- По типу командировки (существующий клиент, продажи, корпоративное мероприятие)

- По отделам

- По типу расходов

Хорошей идеей будет убедиться, что ваши текущие расходы настроены в вашей системе бухгалтерского учета.Если вы знаете, что собираетесь платить поставщику каждый месяц, установите эту запись для повторения в будущие месяцы. Это гарантирует, что вы не пропустите это событие, и поможет вам лучше планировать будущее.

2. Рассчитать каждую поездку

Лучше всего видеть стоимость всей поездки, а не просто сразу разбивать расходы на поездку и питание по отдельным таблицам. Это предоставит вам ценные данные, которые позволят вам сделать суждение о том, сколько выделить для будущих поездок в этот регион / мероприятие, и позволит вам определить поездки или персонал, которые, возможно, будут стоить больше, чем в среднем.Убедитесь, что учитывается каждый элемент каждой поездки, и просмотрите поездку в целом.

Это должно включать, но не ограничивается:

- Путевые расходы – самолет, поезд, аренда автомобиля, включая бензин, который вы залили в машину

- Проживание – отель, Airbnb или где бы вы ни остановились

- Еда, напитки

- Развлечения – для клиентов или если это разрешено политикой

- Подключения Wi-Fi или что-нибудь еще, что вам нужно для ведения бизнеса в дороге.

3. Распределите свои расходы по категориям

Ваша бухгалтерская программа будет поставляться с предустановленными категориями, готовыми для вас, чтобы вы начали классифицировать свои расходы. Постарайтесь максимально придерживаться этих стандартных категорий. Это важно, потому что когда дело доходит до подачи налоговой декларации, вы сможете четко увидеть, какие области ваших расходов выше или ниже, чем они должны быть.

Для небольших и не повторяющихся расходов создайте поле «Разные расходы».

Спланируйте командировочные расходы

Подсчитав и записав все свои расходы, вы можете посмотреть на расходы за предыдущие годы и определить, сколько вы, вероятно, потратите. Это поможет вам увидеть, на что вы тратите слишком много, или заранее купить более дешевые авиабилеты, отели и т. Д. Посмотрите на сезонность, периодические расходы, приход новых сотрудников, открывающих новый национальный офис.

Как сократить командировочные расходы

Есть много способов сократить командировочные расходы, вот шесть, которые вы можете исправить прямо сейчас.

1. Вам нужно остаться на ночь?

У большинства бюджетных авиалиний и даже железнодорожных компаний есть рейсы ранним утром и поздно вечером. Хотя это может означать немного меньше сна, это также может быть хорошим способом сэкономить деньги, поскольку они означают, что вам не нужно платить за ночь в отеле или на Airbnb. Если вы используете инструмент с автоматизированной политикой поездок, вам следует подумать о том, чтобы все поездки с ночевкой требовали одобрения.

2. Получите балл (ы)

Авиакомпании, отели, компании по аренде автомобилей и даже альтернативные поставщики жилья имеют программы лояльности, которые потенциально могут сэкономить вашему бизнесу много денег.Ознакомьтесь с различными вариантами, которые они предоставляют, чтобы узнать, какой из них наиболее выгоден для вас.

PRO TIP: Решения для бронирования деловых поездок, такие как TravelPerk, позволят вам зарегистрировать номер вознаграждения один раз, а затем автоматически накапливать баллы каждый раз, когда вы путешествуете.

3. Выключите такси

Такси, особенно в и из аэропортов, часто являются самым дорогим способом добраться до центра города после приземления вашего рейса. Обязательно сделайте для ваших сотрудников использование поездов, метро, автобусов или маршрутных такси, чтобы сэкономить до 50%, особенно для тех, кто путешествует в одиночку.

4. Получите корпоративный тариф

Если у вас есть офис в более чем одном городе, и вы чаще всего путешествуете между офисами, возможно, стоит договориться о специальном корпоративном тарифе с ближайшими отелями. Фактически, вы можете сделать это всякий раз, когда заметите, что большая часть вашего путешествия проходит в один и тот же город. Гостиницы часто ценят повторный бизнес. У TravelPerk есть отличная команда по согласованию корпоративных ставок, которая может сделать это за вас.

5. Получите право на суточные

Предоставляете ли вы своим путешественникам суточные на питание и другие непредвиденные расходы? Обязательно настраивайте его для каждого города.Цены могут сильно колебаться, например, даже в пределах ЕС. Помните, что HMRC устанавливает ставки на питание и на то, что вы можете вернуть, поэтому держите суточные примерно на таком же уровне, чтобы платить меньше.

6. Взыскать налог

Ежегодно компании не возвращают налог (НДС) на миллиарды командировочных расходов. Каждая компания, которая делает это, тратит на 5-25% больше, чем должна!

Компании из Великобритании имеют право на возмещение НДС при деловых поездках внутри страны посредством декларации по НДС в Великобритании.Британские компании также имеют право на возмещение НДС, уплаченного в других странах, но этот НДС возмещается различными способами (некоторые из них онлайн, а некоторые требуют заполнения бумажной формы). Щелкните здесь, чтобы ознакомиться с нашим руководством по подаче заявки на НДС при деловых поездках в Европу.

Конечно, существует некоторая путаница в том, как будет выглядеть возмещение НДС после Brexit. Чтобы получить все ответы, посмотрите, как Brexit повлияет на возмещение НДС в Великобритании.

Калькулятор бюджета путешествия Список стран

Что мы делаем

«Бюджет вашей поездки» разработан, чтобы помочь вам лучше спланировать свой отпуск за счет сбора путевых расходов по различным направлениям по всему миру.Если вы путешествуете с ограниченным бюджетом или хотите разориться на роскошном курорте, наш веб-сайт поможет вам понять, как получить максимальную отдачу от ваших денег.

Мы предлагаем ресурсы по планированию командировок, которые вы можете использовать для оценки, планирования и отслеживания бюджета командировок. Наша информация и ресурсы: бесплатно для путешественников. Если вы на начальном этапе планирования поездки, вы можете найти здесь свои пункты назначения, найти свое любимое место и посмотреть, что другие потратили на недорогие, средние и роскошные поездки и отпуск.Кроме того, вы можете выбрать страну из списка стран, чтобы узнать, каковы типичные средние транспортные расходы для этой области. Стоимость разбита по категориям и включает все: от проживания до еды, развлечений и транспортных расходов. На этих страницах с бюджетом пункта назначения вы также узнаете, чего ожидать в выбранной вами стране, что посмотреть и чем заняться, как лучше всего передвигаться и чего ожидать от местной кухни. Со страницы страны вы также можете глубже погрузиться в конкретные города.Эта информация предназначена для использования в качестве отправной точки при принятии решения о том, куда пойти и сколько вам нужно сэкономить.

Кто мы

Вся наша информация исходит от таких же путешественников, как и вы. Все средние дневные командировочные расходы рассчитываются на основе командировочных бюджетов, предоставленных реальными людьми, которые уже посетили эти места. Таким образом, вы сможете получить реалистичное представление о том, сколько вы можете потратить. Наши номера постоянно обновляются, чтобы вы получали самую свежую информацию.Если вы зарегистрируетесь на нашем веб-сайте (бесплатно), вы сможете использовать наши инструменты планирования путешествий, которые помогут вам спланировать собственный бюджет еще до начала поездки. Вы можете разбить свои предполагаемые расходы по категориям и увидеть графики и диаграммы, на которые, вероятно, пойдут ваши деньги. Узнайте, какие города и страны окажут наибольшее влияние на ваши расходы на поездку, и измените свой маршрут, чтобы получить максимальную отдачу от вложенных средств.

Затем, как только ваша поездка начнется, вы сможете отслеживать свой бюджет, чтобы не перерасходовать.Собираетесь ли вы в недельный отпуск или в одиссею на один год, полезно знать, что вы не тратите больше, чем накопили. Отслеживая свой бюджет на этом веб-сайте, вы также поможете другим путешественникам. Если вы заметили, что желаемый пункт назначения отсутствует в нашем списке, отслеживайте расходы на поездку на нашем веб-сайте и помогайте будущим путешественникам. Ваши расходы будут добавлены к нашим оценкам, а по мере роста объема наших данных – полнота и точность.

Это инструмент, созданный путешественниками для путешественников.Мы понимаем, насколько важен бюджет для поездки. Путеводители могут предложить некоторые советы по составлению бюджета, но информация часто устарела, ее трудно найти и ее ценность ограничена. Этот веб-сайт поддерживается сообществом путешественников, которым нужна легкая доступность.

Вы можете узнать больше здесь: О бюджете поездки.

Вы только начинаете?

Многие путешественники становятся ошеломленными, когда начинают планировать свое путешествие. Если вы собираетесь в отпуск на несколько недель, трудно сузить выбор до одной или двух стран.Если вы отдыхаете на работе на годичный перерыв, планирование маршрута может оказаться сложным, мягко говоря. Какой бы тип поездки вы ни планировали, сначала вам следует сузить круг вариантов по региону. В некоторых частях света дороже, чем в других, но и внутри регионов существует много различий. Вы также можете ознакомиться с нашим руководством по планированию путешествий, чтобы узнать о том, как путешествовать дешевле.

Сужение возможностей выбора

От региона или стран, которые вы решите посетить, будет зависеть, сколько денег потребуется для вашей поездки.Лучше всего понять стоимость до начала поездки, чтобы вы точно знали, чего ожидать от выбранных вами направлений.

В частности, в Азии есть страны, которые варьируются от супердорогих, таких как Япония, до очень дешевых, таких как Индия или Непал. Юго-Восточная Азия известна как доступное направление для людей с ограниченным бюджетом, но если вы хотите провести отпуск высокого класса, в Таиланде также есть множество курортов.

Африка может быть удивительно дорогой для первого посещения.В зависимости от выбранной вами страны выбор отелей может быть ограничен, цены на рестораны могут быть завышены, а сафари могут быстро съесть ваш бюджет. Тем не менее, на этом огромном континенте вы найдете множество доступных мест, куда можно поехать. Эфиопия – неожиданный сюрприз для посетителей, которые хотят увидеть Африку с другой стороны. Марокко – это Африка с арабским уклоном, и Кения, вероятно, ваш самый доступный вариант, если вы надеетесь отправиться на сафари.

Южная Америка – еще один регион с разумной стоимостью.Некоторые страны, такие как Бразилия, могут быстро съесть ваш бюджет, но другие, например Боливия, идеально подходят для тех, у кого ограниченные финансовые возможности.

В Европе вы быстро обнаружите, что ваши деньги уходят намного дальше в странах Восточной Европы, чем в странах Западной Европы. Тем не менее, цены могут быть довольно высокими повсюду, поэтому неплохо изучить несколько уловок, таких как каучсерфинг, чтобы контролировать свои финансы.

Если вы направляетесь в Северную Америку, национальные парки и небольшие города обычно являются наименее дорогими вариантами.Подумайте о путешествии с палаткой, и вы сэкономите много денег. Хотя общежитий немного и они далеко друг от друга, кемпингов много, особенно возле самых популярных парков, таких как Гранд-Каньон и Йосемити. В Мексике отправляйтесь вглубь страны, и вы найдете гораздо более доступные варианты, чем на побережье, где изобилие роскошных курортов.

Карибские острова – не популярный вариант для независимых путешественников. Вы редко найдете путешественника, проводящего время в этом регионе, но если вы ищете комфортный отдых со всеми удобствами, то вы нашли правильное место, куда можно поехать.Несмотря на высокую стоимость или, возможно, из-за нее, важно понимать, какие острова предлагают лучшие предложения для экономных путешественников.

Центральная Америка – небольшой регион, но он может многое предложить. Это отличное знакомство с новой культурой, а ваш бюджет можно свести к минимуму. Тем не менее, если вы ищете курорт, вам не нужно далеко ходить, так как в этом очаровательном районе есть много разных мест, где можно остановиться.

Многие люди избегают Ближнего Востока, но тех, кто совершает поездку, встречает гостеприимная культура, дружелюбные люди и уникальный опыт.Страны разнообразны по стилю, культуре и стоимости, поэтому лучше заранее изучить места и выбрать места, которые будут соответствовать вашему стилю путешествия, чтобы ваше путешествие соответствовало вашим ожиданиям.

Австралия и Новая Зеландия больше не являются бюджетными направлениями, но туристы по-прежнему стекаются в этот район. Планируя заранее и ища лучшие предложения, вы можете получить от поездки максимум удовольствия.

Рассчитайте углеродный след вашей деловой поездки

Стивен Демайо – редактор рукописи Harvard Business Review.

Чтобы совершить деловую поездку по воздуху, требуется много времени: количество часов вне офиса и дома, стоимость полета, количество ручной клади, вес зарегистрированного багажа. Теперь бизнес-путешественники начинают включать в свои расчеты еще одну сумму – количество выбросов углерода, генерируемых каждой поездкой. Авиакомпании Delta и Continental планируют включить счетчики углерода на свои веб-сайты, начиная с этого лета, и такие онлайн-инструменты уже доступны во множестве других организаций.Один, от канадской некоммерческой организации Zerofootprint, позволяет вам сравнивать углеродный след вашего путешествия по воздуху с вашим другим использованием энергии. Другой, от британской организации Climate Care, специально разработан для бизнеса в Великобритании.

Использование калькулятора углерода для оценки воздействия вашего путешествия на окружающую среду также может вписаться в более крупную бизнес-стратегию. В своей статье Harvard Business Review , опубликованной в марте 2007 г., «Конкурентные преимущества на потепляющей планете» Джонатан Лэш и Фред Веллингтон из Института мировых ресурсов рекомендуют количественно оценить углеродный след вашей компании в качестве первого из четырехэтапного процесса улучшения показателей вашей компании. климатическая конкурентоспособность .Кроме того, по словам Амори Б. Ловинса и его соавторов в книге «Дорожная карта», правильная оценка естественного капитала экосистемных услуг, которые, по определению, используют авиаперелеты, – это практика, которую компании могут использовать для улучшения чистой прибыли. за естественный капитализм », основополагающая статья HBR, которая будет переиздана в номере за июль-август 2007 года.

Независимо от того, думаете ли вы о конкурентоспособности, защите окружающей среды или обоим сразу, мы предлагаем вам перейти к одному из упомянутых ранее калькуляторов углерода и просуммировать выбросы углерода, связанные с вашей деловой поездкой.Тогда поделитесь с нами своими мыслями об упражнении.

HARVARD BUSINESS ONLINE РЕКОМЕНДУЕТ:

Строим зеленый путь (статья HBR)

Harvard Business Review о бизнесе и окружающей среде (мягкая обложка)

Конкурентные экологические стратегии: когда стоит быть экологичным? (Статья CMR)

Расчет возмещаемого пробега и наземного транспорта

В любой день (обычный рабочий или нестандартный рабочий день) пробег или другие транспортные расходы между домом сотрудника и основным местом работы не подлежат возмещению.

При поездках на работу в места, отличные от основного места работы, возмещаемый пробег рассчитывается как , суммируя количество миль, пройденных в этот день , и вычитая миль, которое обычно требуется сотруднику для поездок между домом / основным местом работы / домом. . Обычно:

- Если вы начинаете и заканчиваете дома, вам, вероятно, потребуется вычесть стоимость проезда туда и обратно.

- Если вы начинаете или заканчиваете в офисе, вам, вероятно, потребуется вычесть стоимость проезда в одну сторону.

- Если вы начинаете и заканчиваете в офисе, вам не нужно вычитать поездку на работу.

Если вы используете наземный транспорт вместо личного автомобиля – а также другие подробности и конкретные сценарии – см. Ниже.

Пробег / наземный транспорт – Примеры расчета возмещения

1. Офис> Местное внешнее мероприятие> Офис

Сотрудник покидает офис в полдень, чтобы посетить внешнее деловое мероприятие (промежуточный / местный), и возвращается в офис после мероприятия.