Расчетный период в 4 фсс: Порядок заполнения Расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма – 4 ФСС РФ) – Государственное учреждение

Отчетность 4-ФСС

По итогам каждого отчетного периода страхователи обязаны представлять отчетность в Фонд социального страхования Российской Федерации (по месту учета организации). В соответствии с п. 1 ст. 24 Федерального закона Российской Федерации от 24.07.1998 № 125–ФЗ «Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний» страхователи ежеквартально представляют в установленном порядке территориальному органу Фонда социального страхования Российской Федерации по месту их регистрации расчет по начисленным и уплаченным страховым взносам на обязательном социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения по форме 4-ФСС на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом, либо в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год.

Если указанный срок предоставления отчетности приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным или нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

При этом страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, и вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает такой предел, обязаны представлять расчеты по начисленным и уплаченным страховым взносам в территориальный орган страховщика по форматам и в порядке, которые установлены страховщиком, в форме электронных документов, подписанных усиленной квалифицированной электронной подписью. Страхователи и вновь созданные (в том числе при реорганизации) организации, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее, так же вправе представлять расчеты по начисленным и уплаченным страховым взносам в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

При этом Федеральным законом Российской Федерации от 24.07.1998 № 125–ФЗ «Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний» не предусмотрено освобождение от обязанности представления расчета по форме 4-ФСС для организаций, которые не ведут деятельность и не начисляют выплаты работникам. В случае, когда страхователь зарегистрирован, но не ведет свою деятельность и не начисляет страховые взносы в территориальные органы Фонда социального страхования Российской Федерации в отношении работников, расчет по форме 4-ФСС обязан представить с нулевыми показателями. Тем самым страхователь заявляет об отсутствии в конкретном отчетном периоде выплат и вознаграждений в пользу физических лиц, подлежащих обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, и, соответственно, об отсутствии уплаченных сумм страховых взносов.

Страхователи вправе представить расчет по форме 4-ФСС следующими способами:

- лично или через своего уполномоченного представителя, на бумажном носителе по месту регистрации страхователя

- по почте, на бумажном носителе, направив заказным письмом с описью вложения

- на бумажном носителе посредством обращения в многофункциональный центр

- в электронном виде через федеральную государственную информационную систему “Единый портал государственных и муниципальных услуг (функций)” (https://www.

gosuslugi.ru/17702/3/info)

gosuslugi.ru/17702/3/info) - в электронной форме, подписанный усиленной квалифицированной электронной подписью с использованием шлюза приема расчета форма 4-ФСС с ЭП (http://f4.fss.ru) или сторонних спецоператоров.

gosuslugi.ru/17702/3/info)

gosuslugi.ru/17702/3/info)В случае представления документов уполномоченным представителем заявителя предъявляется (направляется) документ, подтверждающий соответствующие полномочия.

Если нарушены сроки представления отчетности по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в территориальные органы Фонда социального страхования Российской Федерации по месту регистрации организации, то применяются меры ответственности, установленные п. 1 ст. 19 и п. 1 ст. 26.30 Федерального закона Российской Федерации от 24.07.1998 № 125–ФЗ «Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Как проверить отчет 4-ФСС – Учет без забот

- Опубликовано 12. 06.2014 19:38

- Автор: Administrator

- Просмотров: 39645

06.2014 19:38

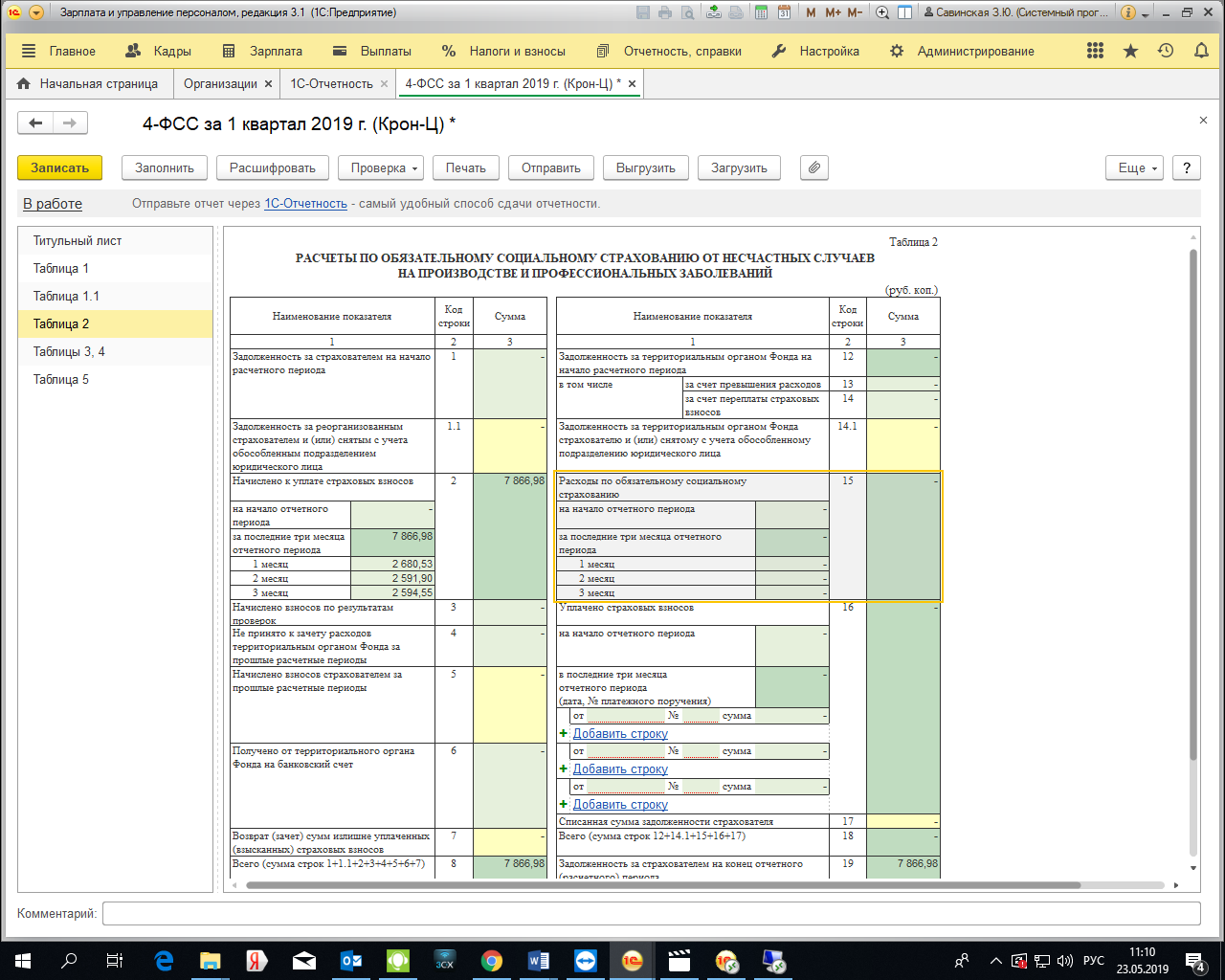

06.2014 19:38В этой статье пойдет речь о том, как проверить данные отчета 4-ФСС на правильность: с какими бухгалтерскими счетами нужно выполнять сверку, какие отчеты нам в этом помогут и самое главное – как исправить найденные ошибки, если они присутствуют. Ведь очень важно не просто подкорректировать цифры в самом бланке отчета, но и сделать так, чтобы программа сама заполняла его верно. Иначе ошибки будут накапливаться в течение года как снежный ком и заполнять отчет автоматически станет невозможно.

Описывать алгоритм проверки я буду на примере работы в программах 1С: Зарплата и управление персоналом 8 (с выгрузкой данных в бухгалтерию) и 1С: Комплексная автоматизация 8.

Начинать проверку отчета я рекомендую с таблицы 3, потому что в этой таблице указывается общая сумма начислений и величина облагаемой базы – это те показатели, на которых основывается весь остальной расчет. Сверку стоит производить с оборотно-сальдовой ведомостью по счету 70 и дополнительно можно проверить с расчетной ведомостью по всем сотрудникам.

Если данные не сходятся с расчетной ведомостью, то имеет смысл их расшифровать и произвести сверку по сотрудникам. Для этого нужно выделить интересующую сумму и нажать кнопку “Расшифровать” на верхней панели инструментов.

Расхождения в данном случае возможно по той причине, что после расчета страховых взносов были какие-то изменения в зарплате, поэтому в расчетной ведомости появляется одна сумма, а в отчете – другая. Чаще всего, чтобы исправить эту ошибку, необходимо перезаполнить документ “Начисление страховых взносов”.

Также в этой таблице необходимо сверить строку 2 – необлагаемые суммы. Их сверить несколько сложнее, т.к. тут могут быть больничные, единовременные пособия, материальная помощь и пр. Если Вы знаете, что никакие необлагаемые выплаты сотрудникам на вашем предприятии не осуществляются, то проще всего сверить сумму с анализом счета 70 (корреспонденция с 69 счетом). Кроме того, можно еще также выполнить сверку с расчетной ведомостью, посмотрев сумму различных пособий за счет ФСС. Если же необлагаемые начисления присутствуют, то сверять их придется только с расчетной ведомостью, также для этой цели можно воспользоваться отчетом “Анализ начисленных налогов и взносов”.

Сверять данные строки 4 не имеет особого смысла, если строки 1 и 2 заполнены верно, поэтому переходим к таблице 2, чтобы убедиться, что расходы по страхованию указаны верно. Здесь нам также поможет анализ счета 70 и “Анализ начисленных налогов и взносов” с видом “Пособия”. Данные всех трех отчетов должны быть одинаковы.

Здесь нам также поможет анализ счета 70 и “Анализ начисленных налогов и взносов” с видом “Пособия”. Данные всех трех отчетов должны быть одинаковы.

В случае, если обнаружены расхождения, искать ошибку также стоит в документах “Начисление страховых взносов”, нужно их перезаполнить или просто зайти на вкладку “Пособия по соц. страхованию”, вручную найти и исправить ошибки. Чаще всего такая проблема возникает, если уже после заполнения данного документа был начислен / исправлен больничный или единовременное пособие за счет ФСС.

После того, как таблицы 2 и 3 заполнены верно, можно начинать проверять таблицу 1. Данные в строке 1 должны быть равны кредитовому сальдо на счете 69.01 по состоянию на начало года. Если сальдо дебетовое, то обращаем внимание на строку 12, т.к. в данном случае имеется задолженность фонда перед страхователем. В случае расхождения данных можно, конечно, пытаться найти ошибку, но сделать это будет непросто, а исправить иногда и вовсе невозможно, т.

Теперь проверяем суммы начисленных взносов – строка 2. Если в этом периоде не было поступлений возмещения от ФСС и каких-то других нестандартных случаев, то суммы помесячно должны быть равны кредитовому обороту счета 69.01 (обычно они проходят по субконто “Налог(взносы): начислено/уплачено”). При выявлении ошибки, нужно сначала определиться, где значение указано неверно? Можно воспользоваться самым надежным методом – просто вручную пересчитать взносы исходя из базы и необлагаемых сумм, которые мы уже проверили, а можно посмотреть отчет “Анализ начисленных налогов и взносов”. Вполне вероятно, что неверная сумма в этот раз на счете 69.01, тогда следует первым делом перезаполнить документ отражения зарплаты в учете и перевыгрузить зарплату.

Дебетовый оборот счета 69.01 по субконто ” Налог(взносы): начислено/уплачено ” должен быть равен строке 16. Если сумма уплаченных взносов в 4-ФСС указана неверно, то нужно проверять документы “Расчеты по страховым взносам”. В строке 15 отражаются суммы пособий, которые мы уже сверили по таблице 2.

Кроме этого необходимо обязательно проверить заполнение таблиц 6 и 7, в которых указываются данные по страхованию от несчастных случаев. Точно таким же образом, сначала осуществляется проверка таблицы 6 – базы для расчета взносов. Проще всего сверять общую сумму начислений (складываем графы 3 и 5) с уже проверенной таблицей 3. А таблица 7 проверяется аналогично таблице 1 только со счетом 69.11. Как правило, после корректного перезаполнения всех указанных в статье документов, данные в этих таблицах уже оказываются верными. Хотя, конечно, возможны и исключения.

Я описала самые общие параметры и причины ошибок, так как невозможно объять необъятное и в одной статье осветить все возможные варианты и охарактеризовать каждую из строк всех таблиц, поэтому, если у Вас остались вопросы – буду рада на них ответить в комментариях к статье. Всем легкого отчетного периода!

Всем легкого отчетного периода!

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как заполнять форму 4-ФСС? Пошаговое руководство

скачать форму 4-ФСС

На этой странице — серьезное руководство для серьезного человека: бизнесмена или бухгалтера.

Многих руководителей и бухгалтеров может волновать вопрос, как правильно заполнить 4-ФСС. В данном объёмном руководстве мы пошагово проведем заполнение 4-ФСС. Скачать вордовскую версию формы вы также можете здесь.

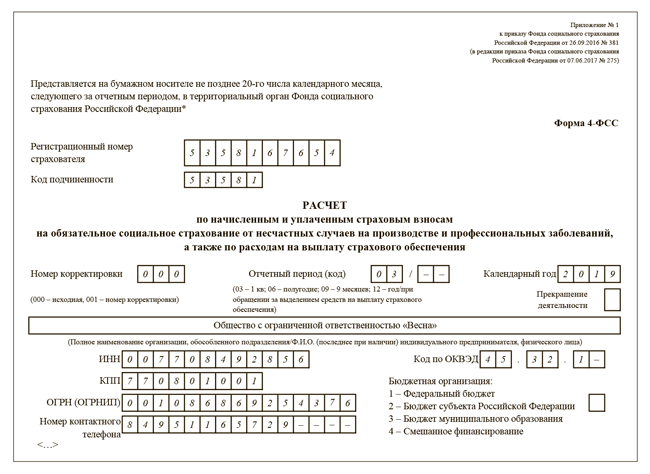

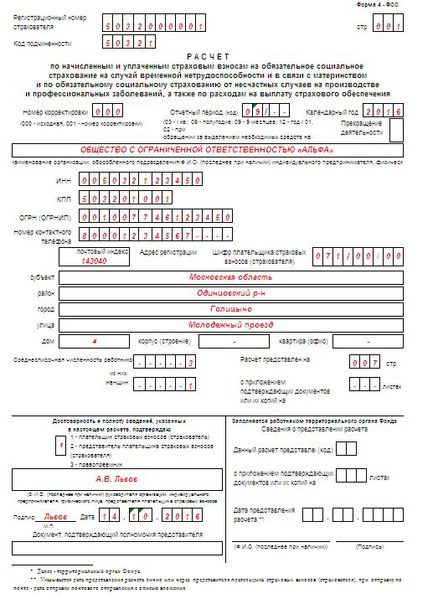

Титульный лист 4-ФСС

Итак, начнём с того, как заполнить титульный лист 4-ФСС.

Вверху формы вы должны указать регистрационный номер организации и код подчинённости. Они должны быть у вас в уведомлении, которое было выдано территориальным органом ФСС РФ при регистрации компании. Потом эти данные нужно продублировать на всех листах расчёта. Поле «регистрационный номер» состоит из 10 ячеек.

В поле «код подчинённости» входит 5 ячеек, в него заносится территориальный орган фонда, где компания зарегистрирована в настоящее время.

В следующее поле заносится номер корректировки. Если у вас пока первичный расчёт, то ставим 000. Если расчёт уточнённый, то ставим порядковый номер уточнённого расчёта: 001, 002, 007 и так далее. Уточнённый расчёт необходимо представить по форме, действующей в том периоде, в котором были обнаружены ошибки.

После этого необходимо указать код отчётного периода:

- один квартал – код 03;

- полугодие – код 06;

- девять месяцев – код 09;

- год – код 12.

Если обращение за выделением средств на выплату страхового обеспечения, то через дробь проставьте количество обращений – 01, 02, 03…

Поле «Календарный год», 4 ячейки – указываем год, за отчётный период которого производится расчёт: 2015, 2016…

В поле «Прекращение деятельности» надо написать букву «Л» в том случае, если прекращена деятельность фирмы в связи с её ликвидацией (прекращением деятельности ИП). В противном случае там ничего не ставится.

Далее заполняется название компании или ФИО ИП. Данные заполняются полностью и должны совпадать с Уставом (у ИП – точно, как в паспорте).

После этого заполняются:

- ИНН;

- КПП;

- ОГРН (ОГРНИП).

В том случае, если ИНН состоит из 10 цифр, то в первых двух ячейках (из 12) необходимо проставить 2 нуля (00). То же самое и с ОГРН, если в нём 13 цифр (поле состоит из 15 ячеек).

В следующем поле заносится шифр страхователя. Первые три ячейки – код по приложению №1 к «Порядку заполнения расчёта по взносам». Этот код показывает пониженные ли тарифы страховых взносов у компании (ИП) (по статье 58 Закона 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»), а если да, то на основании чего.

К примеру, фирмы, которые осуществляют деятельность в сфере информационных технологий, ставят код 091, а те, кто не имеет льгот – 071.

Вторая половина поля – отображение режима налогообложения, кто находится на спецрежиме, заполняется по приложению №3 к порядку заполнения расчёта:

- фирмы (ИП) на «упрощёнке» ставят 01;

- на «вменёнке» — 02;

- на «едином с/х налоге» — 03;

- иные ставят 00.

Третья часть поля указывает, является ли юрлицо казённым или бюджетным учреждением (тогда код 01). Остальные ставят 00.

Далее – номер телефона с кодом города (цифры номера пишутся без тире или скобок, в каждой ячейке), адрес регистрации и среднесписочная численность всех сотрудников.

Отдельно надо указать среднесписочную численность застрахованных женщин, работающих инвалидов и сотрудников, занятых на работе с опасным и вредным производством.

После – приводите количество листов расчёта и количество страниц с приложением подтверждающих документов.

Если собственник компании сам подтверждает полноту и достоверность данных расчёта, то ставится код «1» и пишется ФИО руководителя фирмы (ИП), если это делает уполномоченное на то лицо, то код «2» и пишется ФИО этого лица, если это делает правопреемник компании, то код «3» и пишется ФИО компании-правопреемника или его уполномоченного лица.

Затем ставится подпись, дата подписания отчёта и печать организации страхователи (при её наличии).

Отдельно в поле «Документ, подтверждающий полномочия представителя» указывается название документа, подтверждающего полномочия представителя (доверенность, её реквизиты).

С бухгалтерским сопровождением от «Дикастер» вы не ошибетесь в своих подсчетах.

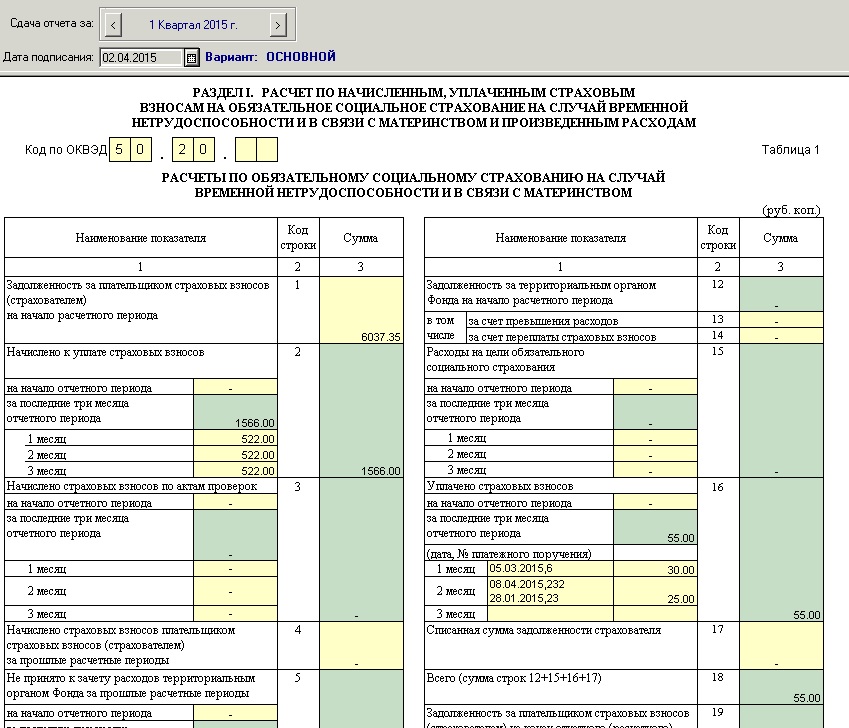

Заполнение Раздела 1 отчёта 4-ФСС

Раздел 1 4-ФСС создан для того, чтобы в нём указывали расчёт по начисленным и уплаченным взносам на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством, плюс расчёт произведённых расходов.

Прямо под названием раздела находится поле, в котором должны указать код ОКВЭД те организации, которые применяют льготный тариф страховых взносов и в связи с этим должен заполнить таблицу 4.1 или 4.2. Указывается код именно льготируемого вида деятельности.

По пункту 3.4 статьи 58 Закона от 24.07.2009 года №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» таблицы 4. 1 и 4.2 сдают компании (ИП) на УСН, применяющие пониженный совокупный тариф страховых взносов в размере 20%, из них в ФСС – 0%.

1 и 4.2 сдают компании (ИП) на УСН, применяющие пониженный совокупный тариф страховых взносов в размере 20%, из них в ФСС – 0%.

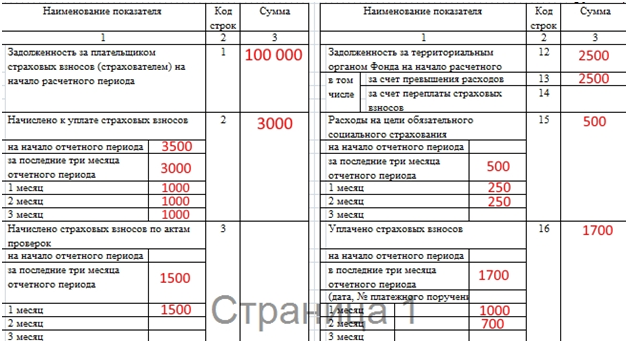

4-ФСС. Как заполнить Таблицу 1?

В данной таблице заносятся расчёты по обязательному социальному страхованию по временной нетрудоспособности и в связи с материнством.

В строки №№ 2, 3, 5, 6, 15 и 16 заносятся суммы нарастающим итогом с начала года.

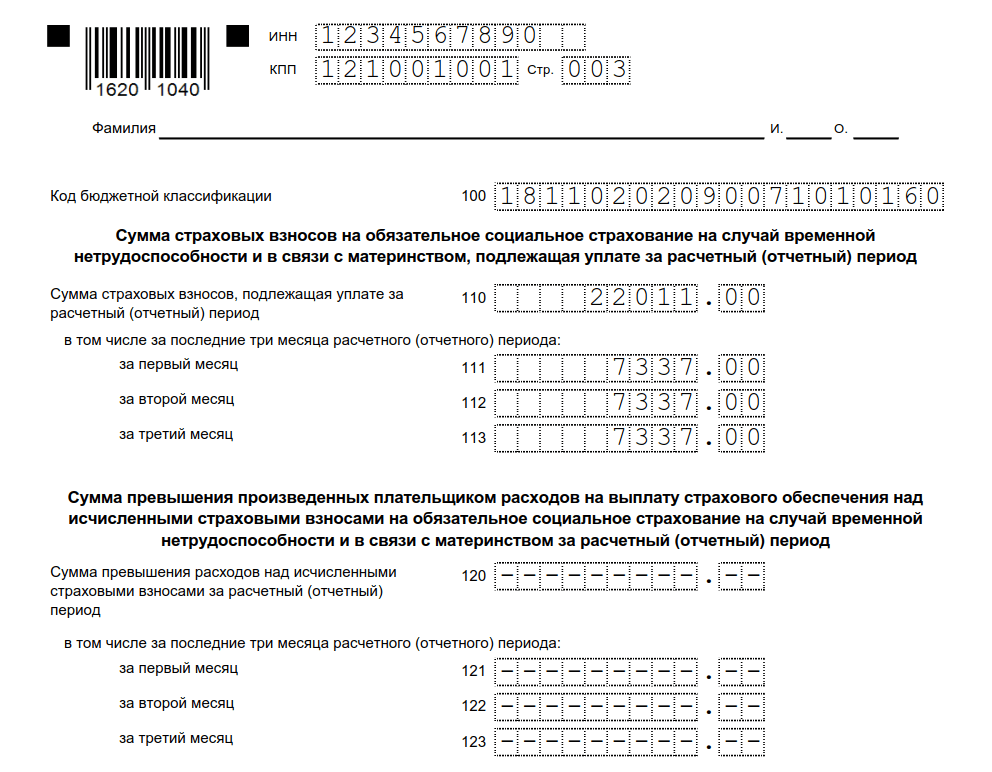

В строку № 1 заносят цифру задолженности за страхователем на начало года. Показатель равен кредитному остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на начало года. Цифра этой строки должна совпадать цифре строки 19 таблицы 1 расчета за прошлый год. В течение отчетного года показатель не меняется.

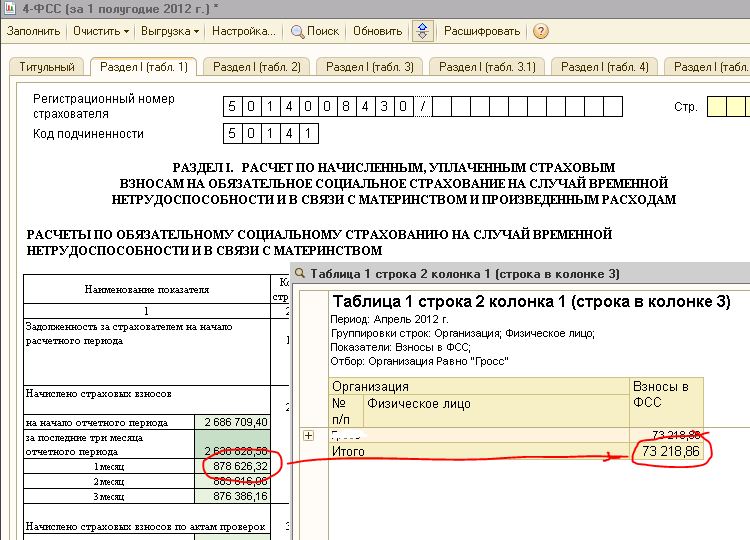

В строку № 2 заносят сумму страховых взносов, начисленных с начала года, которые необходимо оплатить в ФСС. Необходимо указать общую начисленную сумму страховых взносов, сумму на начало отчетного периода, за последний квартал и по месяцам.

Строка № 3 предназначена для указания суммы страховых взносов, начисленной территориальным органом фонда по результатам камеральных и выездных проверок. По аналогии со строкой 2 указывают общую сумму взносов, сумму на начало отчетного периода, за последний квартал и по месяцам.

В строку № 4 заносятся страховые взносы, начисленные за прошлые годы и подлежащие уплате в территориальный орган ФСС.

В строку № 5 заносится сумма расходов, не принятых фондом к зачету за прошлые годы по актам камеральных и выездных проверок. Аналогично строкам 2 и 3: общая сумма расходов, сумма на начало отчетного периода, сумма за последний квартал и по месячно.

Строка № 6 – сумма средств, полученных от фонда на выплату страхового обеспечения. Отражают также общую сумму, сумму на начало отчетного периода, за последний квартал и по месяцам.

В строке № 7 – денежные суммы, перечисленные фондом на банковский счет компании в счет возврата излишне перечисленных в бюджет ФСС страховых взносов. Здесь также указывают сумму излишне уплаченных страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, зачтенную в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

Здесь также указывают сумму излишне уплаченных страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, зачтенную в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

Строка № 8 – здесь суммируются показатели по строкам 1-7.

Строка № 9 – указание задолженности за ФСС на конец отчетного периода. Показатель равен дебетовому остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на конец периода.

Причина образования задолженности за ФСС расшифровывают в строках №№ 10 и 11.

Так, в строке № 10 отражают задолженность за фондом на конец отчетного периода, образовавшуюся за счет превышения произведенных расходов на цели обязательного социального страхования по временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в территориальный орган ФСС. Её выделяют из показателя строки №9.

Её выделяют из показателя строки №9.

Строка № 11 – задолженность за ФСС, возникшая за счет излишне уплаченных страхователем взносов на конец отчетного периода. Её также выделяют из показателя строки №9.

В строку № 12 заносится задолженность за территориальным органом ФСС на начало года.

Значение данной строки в течение года не меняется и соответствует показателю строки №9 таблицы 1 расчета за предыдущий год, а также дебетовому остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на начало отчетного года.

Причину образования задолженности, имеющейся за территориальным фондом, расшифровывают по строкам №№ 13 и 14.

В строке № 13 указывается задолженность за фондом на начало года, которая образовалась за счет превышения расходов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в фонд. Показатель строки в течение года не меняется и равен значению строки 10 таблицы 1 расчета за предыдущий год.

Показатель строки в течение года не меняется и равен значению строки 10 таблицы 1 расчета за предыдущий год.

Строка № 14 – задолженность за ФСС, которая появилась за счет излишне уплаченных взносов на начало года. Показатель строки соответствует показателю строки №11 таблицы 1 расчета за предыдущий год.

В строку № 15 вносится сумма расходов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, произведенных страхователем с начала года.

В ней надо указать общую сумму расходов, сумму расходов на начало отчетного периода, за последний квартал и по месяцам. Данные должны соответствовать строке № 15 графы № 4 таблицы 2 расчета. Вторую таблицу мы распишем ниже.

Строка № 16 – суммы перечисленных страховых взносов на лицевой счет территориального органа фонда, с указанием даты и номера платежного поручения. Также общая сумма, сумма на начало отчетного периода, за последний квартал и помесячно.

Строка № 17 – списанная сумма задолженности в соответствии с нормативными правовыми актами, принимаемыми в отношении конкретных страхователей или отрасли по списанию недоимки.

Строка № 18 – итоговая, в которой суммируются строки 12, 15, 16 и 17.

Строка № 19 – задолженность за страхователем на конец отчетного периода. Показатель равен кредитному остатку на счете расчетов с ФСС по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством на конец периода.

Строка № 20 – сумма недоимки. Цифру выделяют из строки №19.

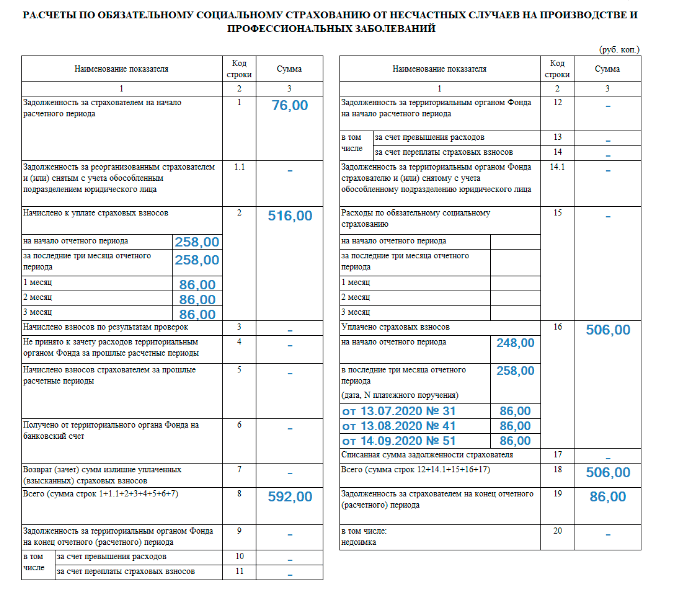

Как заполнить Таблицу 2 формы 4-ФСС?

В эту таблицу заносят данные компании на УСН, которые за отчётный период несли расходы, оплачиваемые ФСС. Эта таблица раскрывает строку №15 таблицы 1, что мы рассмотрели выше.

В графе №1 строки № 1 заносится количество пособий по временной нетрудоспособности, выплаченных за отчетный период (без учета пособий временно пребывающим, кроме граждан ЕАЭС). Ее заполняют на основании первичных листков нетрудоспособности.

Ее заполняют на основании первичных листков нетрудоспособности.

В графе №3 по строкам №№ 1-6 и 12 показывается количество оплаченных дней. Количество дней указывается только оплаченных за счет средств ФСС. Дни болезни, оплаченные работодателем, здесь не показывают.

По строкам №№ 9-11 – количество произведённых выплат. По строкам №№ 7, 8 и 14 – количество пособий.

В графе №4 нарастающим итогом указываются расходы, которые пошли в зачёт в счёт страховых взносов, начисляемых в ФСС. Из графы №4 выделяют показатель для графы №5.

4-ФСС, таблица 2, графа 5: в ней отражают выплаты, осуществлённые за счёт средств федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, а также оплату дополнительных выходных дней для ухода за детьми-инвалидами и дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачётом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в соответствии с пунктом 4 статьи 3 Закона от 29 декабря 2006 года № 255-ФЗ, влияющие на определение размеров пособий с 1 января 2007 года.

В строке №2 заносятся такие же данные, но уже по совместителям. Тут надо писать только выплаты внешним совместителям, для которых работа у работодателя не является основной. Выплаты больничных пособий внутренним совместителям отдельно показывать не нужно. Ниже отражают данные по пособиям временно пребывающим, в том числе и по внешним совместителям.

Потом заносятся данные о пособиях по беременности и родам. Так же, как и в случае с больничными пособиями, указывается количество пособий (графа № 1), число оплаченных дней (графа № 2) и сумма пособий (графы № 4 и № 5).

При этом в строке № 5 приводятся данные в целом по организации, а в строке № 6 лишь информация о пособиях, выданных женщинам, работающим по внешнему совместительству.

Строка № 7 – количество (графа № 3) и сумма единовременных пособий, выданных женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности (графа № 4).

Строка № 8 – количество оплаченных единовременных пособий по рождению ребёнка (графа № 3) и их сумму (графа № 4).

Строка № 9 – показатели, относящиеся к выплаченным пособиям по уходу за ребенком до полутора лет. Это число получателей (графа № 1), количество выплат (графа № 2) и их сумма (графы №№ 4 и 5).

В строке № 10 выделяют из предыдущей строки № 9 информацию о пособиях по уходу за первым ребенком, а в строке № 11 — информацию о пособиях по уходу за вторым и последующими детьми.

Строка № 12 – данные об оплаченных работодателем дополнительных выходных днях для ухода за детьми-инвалидами: количество оплаченных дней (графа № 3) и сумма (графы №№ 4 и 5).

Строка № 13 – страховые взносы, начисленные на оплату дополнительных выходных дней для ухода за детьми-инвалидами.

В строке № 14 указывается количество социальных пособий на погребение или возмещение стоимости гарантированного перечня услуг по погребению (графа № 3) и их сумму (графы №№ 4 и 5).

Строка № 15 – итоговая, здесь суммируются строки №№ 1, 3, 5, 7-9, 12-14.

4-ФСС. Таблица 3

Таблица 3 формы 4-ФСС предназначена для расчёта базы для начисления страховых взносов, поэтому в графе № 3 показывают общие суммы выплат сотрудникам, начисленные с начала расчетного периода, в графах №№ 4-6 — за каждый из последних трех месяцев отчетного периода.

Строка № 1 – выплаты и иные вознаграждения, начисленные в пользу физических лиц согласно статье 7 вышеупомянутого Закона № 212-ФЗ, в соответствии с которой определяют объект обложения страховыми взносами.

Строка № 2 – выплаты, не облагаемые страховыми взносами и перечисленные в статье 9 Закона № 212-ФЗ.

Строка № 3 – указываются суммы, превышающие предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством РФ. Напомним, предельная величина базы ежегодно индексируется (в минувшем 2015 году составляла 670 т.р.)

Напомним, предельная величина базы ежегодно индексируется (в минувшем 2015 году составляла 670 т.р.)

Строка № 4 – база для начисления страховых взносов в ФСС. Данные в этой строке равны разнице данных строк №1, 2 и 3.

Из строки № 4 выделяют показатели строк №№ 5-8.

В частности, по строке № 5 отражаются выплаты, производимые физлицам по осуществлению фармацевтической деятельности аптечными организациями, уплачивающими ЕНВД, а также предпринимателями, имеющими лицензию на фармацевтическую деятельность и также уплачивающими ЕНВД, применяющими тариф, установленный пунктом 3.4 статьи 58 Закона № 212-ФЗ.

Строка № 6 – отражают выплаты, производимые членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна страхователями, применяющими тариф, установленный пунктом 3.3 статьи 58 Закона № 212-ФЗ.

Строка № 7 – заносится сумма выплат, производимых физлицам предпринимателями, применяющими патентную систему налогообложения, в отношении которых тариф страховых взносов установлен пунктом 3. 4 статьи 58 Закона № 212-ФЗ.

4 статьи 58 Закона № 212-ФЗ.

В строке № 8 показывают сумму выплат в пользу иностранцев и ЛБГ, временно пребывающих в Российской Федерации, кроме граждан государств ЕАЭС.

Таблица 3.1 4-ФСС

Эту таблицу заполняют те работодатели, кто заключил трудовые договоры с лицами без гражданства и иностранцами, временно пребывающими в РФ, при начислении выплаты в их пользу. Обратите внимание, что лица – члены ЕАЭС в данную таблицу не вносятся.

В графы №№ 3-5 заносят данные об иностранце или ЛБГ: ИНН, страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС) в системе персонального учета, гражданство (при его наличии).

Таблица 4 формы 4-ФСС

Она существует для фирм, оказывающих услуги в области информационных технологий и применяющих тариф, установленный пунктом 3 статьи 58 Закона № 212-ФЗ.

Примечание: исключением являются компании, которые заключили с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне соответственно.

Графа 3, строки №№ 1-4 – данные, исчисленные по итогам девяти месяцев года, предшествующего текущему.

Графа 4 тех же строк — данные за текущий отчетный период. Дополнительно отметим, что вновь созданные организации заполняют только графу 4.

Строка № 1 – средняя (среднесписочная) численность работников.

Строка № 2 – общая сумма доходов (согласно статьи 248 НК РФ).

Строка № 3 – сумма доходов от деятельности только в области информационных технологий.

Строка № 4 – доля доходов от деятельности в области информационных технологий в общей величине выручки в %. Для этого данные строки № 3 надо разделить на данные строки № 2 и умножить на 100.

Строка № 5 – информация о выписке из реестра аккредитованных организаций (дату и номер записи в реестре), осуществляющих деятельность в области информационных технологий.

4-ФСС. Таблица 4.

1

1Эту таблицу необходимо заполнять компаниям на УСН, которые пользуются льготным тарифом согласно подп. 8 п. 1 статьи 58 Закона № 212-ФЗ и не уплачивающим страховые взносы в ФСС РФ.

Отметим, что нулевая ставка для таких фирм установлена п. 3.4 статьи 58 Закона № 212-ФЗ и применять ее могут только компании, у которых доля доходов от основного вида деятельности, указанного в льготном перечне, составляет не менее 70% (пункт 1.4 статьи 58 Закона № 212-ФЗ).

Для оформления предназначены три строки по одной графе. Информация указывается с начала отчетного (расчетного) периода.

Строка № 1 – сумма доходов в рублях, определяемая в соответствии со статьей 346.15 НК РФ нарастающим итогом.

Строка № 2 – выделяется из строки № 1 — сумма доходов от основного вида деятельности, относящегося к льготируемым, указывается в рублях.

Строка № 3 – доля доходов. Считается по формуле: деление данных строки № 2 и № 1, умноженное на 100.

Таблица 4.2 отчёта 4-ФСС

Она необходима к заполнению некоммерческим организациям, находящимся на «упрощёнке» и уплачивающим страховые взносы по льготным ставкам.

Отметим: такие организации могут осуществлять деятельность в области научных исследований, культуры и искусства, образования, здравоохранения и массового спорта, а также социального обслуживания граждан.

В графе 3 отражают данные, исчисленные по итогам года, предшествующего текущему году, а в графе 4 — цифры за текущий год. Таким образом графа 4 заполняется только при представлении расчета за год.

Строка № 1 – отражается общая сумма доходов, в том числе целевых поступлений и грантов, не использованных по итогам предыдущих лет.

Потом заносятся данные в строки №№ 2-4, значения которых выделяются из строки № 1.

Строка № 2 – целевые поступления на ведение деятельности, отражённой в Уставе юрлица.

Строка № 3 – указываются суммы грантов.

Строка № 4 – пишутся доходы от видов деятельности, указанных в абзацах «р»-«ф», «я.4» – «я.6» подп. 8 п. 1 ст. 58 Закона № 212-ФЗ от 24.07.2009.

Строка № 5 – считается доля доходов, отражённых в строках №№ 2-4 в общем объёме доходов, показанных в строке № 1. Значение пишется в процентах, поэтому сумму строк №№ 2-4 делят на сумму строки № 1 и умножают на 100.

Таблица 4.3 4-ФСС

Эту таблицу заполняют ИП, которые применяют патентную систему налогообложения, за исключением предпринимателей, осуществляющих виды деятельности, указанные в подпунктах 19, 45-47 пункта 2 статьи 346.43 НК РФ.

Другими словами, эту таблицу не надо заполнять предпринимателям на патентах, которые:

- занимаются розничной торговлей через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. метров по каждому объекту организации торговли;

- занимаются розничной торговлей через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- сдают в аренду (наем) жилые и нежилые помещения, дачи, земельные участки, принадлежащие им на праве собственности;

- оказывают услуги общественного питания через объекты организации общественного питания с площадью зала менее 50 кв. метров по каждому объекту.

метров по каждому объекту.

метров по каждому объекту.В этой таблице количество заполненных строк должно совпадать с количеством полученных ИП патентов в течение расчетного (отчетного) периода на осуществление видов деятельности, поименованных в п. 2 ст. 346.43 НК РФ, исключая виды деятельности, указанные в подпунктах 19, 45-47 пункта 2 данной статьи, которые мы указали абзацем выше.

В графе 4 и графе 5 отображаются даты начала и окончания действия патента, выданного ИП налоговым органом по месту постановки его на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

Графа 6 – указывается сумма выплат, начисленных ИП, осуществляющими вид деятельности, указанный в патенте.

Графы 7-9 – указывается сумма названных выше выплат только за последний квартал.

В строке «Итого выплат» в графах 6—9 отражается общая сумма выплат, начисленных ИП в пользу физических лиц, осуществляющих вид деятельности, указанный в патенте. При этом строка «Итого выплат» должна быть равна:

При этом строка «Итого выплат» должна быть равна:

- по графе 6 — строке № 7 графы 3 таблицы 3 расчета;

- по графе 7 — строке № 7 графы 4 таблицы 3 расчета;

- по графе 8 — строке № 7 графы 5 таблицы 3 расчета;

- по графе 9 — строке № 7 графы 6 таблицы 3 расчета.

В том случае когда таблица 4.5 занимает не одну страницу, а несколько, значение строки «Итого выплат» показывается только на последней.

Таблица 5 4-ФСС

Таблица 5 формы 4 ФСС должна заполняться компаниями, которые выплачивают пособия за счет федерального бюджета.

В графе 3 по строкам №№ 1-6 отражают количество получателей пособий, выплаченных гражданам в расчетном периоде в размере сверх установленного законодательством, финансируемом за счет средств федерального бюджета.

Строка № 7 – указывается число сотрудников, использовавших право на получение дополнительных выходных дней для ухода за детьми-инвалидами.

В графах №№ 4, 7, 10, 13, 16 и 19 по строкам №№ 1-2 отражают количество пособий, выплаченных физлицам в отчетном периоде.

В графе 4 по строке № 7 фиксируют сколько было оплаченных дополнительных выходных дней для ухода за детьми-инвалидами.

В графах 5, 8, 11, 14, 17 и 20 в строках №№ 1-6 отражают суммы расходов на выплату пособий.

В графе 5, строка № 7 указывают сумму оплаты дополнительных выходных дней для ухода за детьми-инвалидами.

Строка № 8 – указывают сумму страховых взносов, начисленных на оплату дополнительных выходных дней для ухода за детьми-инвалидами.

Данные графы 5 должны соответствовать данным, отраженным в графе 5 таблицы 2 (см. выше).

В графах 6, 9, 12, 15 и 18 – указывается количество получателей пособий.

В графах 7, 10, 13, 16 и 19 – число дней, выплат, пособий.

В графах 8, 11, 14, 17 и 20 – расходы, которые произведены гражданам.

В графах 6-17 показываются выплаты, финансируемые из средств федерального бюджета, в размерах сверх установленных законодательством, лицам, пострадавшим:

- по графам 6-8 – от катастрофы в Чернобыле;

- по графам 9-11 – из-за аварии на ПО «Маяк»;

- по графам 12-14 — из-за ядерных испытаний на семипалатинском полигоне;

- по графам 15-17 – гражданам из подразделений особого риска.

В графах 18-20 пишется информация о дополнительных выплатах пособий по временной нетрудоспособности, по беременности и родам, связанные с зачётом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай нетрудоспособности и в связи с материнством, влияющие на определение размеров пособий с 1 января 2007 года.

Строка № 9 – контрольная, в ней отображается производное значений строк 1-3 и 6-8.

У вас все получится — просто следуйте этой инструкции. А если нет времени разбираться — обращайтесь к нам, и мы заполним 4-ФСС за вас.

4-ФСС. Раздел 2

Второй раздел отчёта 4-ФСС необходимо заполнять всем компаниям и ИП, делающим отчисления взносы на «травматизм».

В их числе и те, кто находится на УНС.

При этом таблицы 6, 7 и 10 раздела 2 представляются обязательно всеми работодателями даже если нет соответствующей информации для внесения: в этом случае указанные таблицы должны быть заполнены прочерками. Тогда сдаются пустые таблицы, то есть с прочерками.

Дополнительно отметим, что во втором разделе, как и в первом, присутствует поле «Код по ОКВЭД». Во втором разделе его заполняют все работодатели, отмечая в поле код деятельности, исходя из которой установлен тариф взносов на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

4 ФСС, таблица 6. Как заполнить?

В данной таблице указывают информацию, необходимую для того, чтобы рассчитать суммы начисленных взносов на травматизм за отчетный период, — базу для их начисления.

Строки №№ 1-5 графы 3 – сюда заносят сумму выплат, на которые начисляются страховые взносы.

Строка № 1 – указывают облагаемые выплаты, начисленные с начала года до окончания отчетного периода.

Строка № 2 – указывают облагаемые выплаты, начисленные за последние три месяца отчетного периода, и в строках №№ 3-5 — облагаемые выплаты, начисленные за каждый из последних трех месяцев отчетного периода.

Графа 4 – здесь отображают облагаемые выплаты, начисленные в пользу лиц, имеющих инвалидность.

Строка № 1 – указывают сумму, исчисленную с начала года, в строке № 2 – сумму за последний квартал, а в строках №№ 3-5 — за каждый из последних трех месяцев отчетного периода.

Графа 5 – здесь указывают необлагаемые выплаты. Точно также строка № 1 – необходимо отразить сумму, начисленную с начала года до окончания отчетного периода, в строке № 2 – за последний квартал отчетного периода; в строках №№ 3-5 — за каждый из последних трех месяцев отчетного периода.

В графы 6-10 данные заносятся на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое отделение ФСС выдает юрлицу.

В графе 6 указывается размер страхового тарифа. Его величина зависит от класса профессионального риска, к которому относится вид деятельности страхователя.

В графу 7 проставляют процент скидки к страховому тарифу. Учтите, что если вы хотели бы получить в 2016 году скидку по взносам на травматизм, надо было подать заявление в ФСС не позднее 01.11.2015 на основании Постановления Правительства Российской Федерации от 30 мая 2012 № 524.

В графе 8 указывают дату приказа территориального отделения ФСС, которым страхователю установлена надбавка к страховому тарифу.

В графу 9 заносят процент надбавки к тарифу, установленный фондом на текущий год.

В графе 10 отражают размер тарифа с учетом установленной скидки или надбавки. Графу заполняют в рублях с двумя десятичными знаками после запятой.

Графу заполняют в рублях с двумя десятичными знаками после запятой.

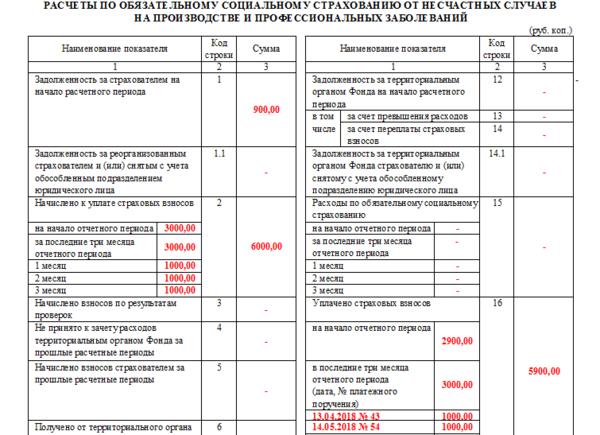

Форма 4-ФСС, Таблица 7

Таблица 7 4-ФСС создана для того, чтобы показывать общие данные о расчётах юрлиц по страхованию от несчастных случает на производстве.

Данная таблица делится на две. В первой отражают общую сумму страховых взносов, которую юрлицо обязано уплатить в отчетном периоде. Кроме того, тут показывают задолженность ФСС по возмещению расходов компании-страхователя на конец отчетного периода.

Во вторую часть таблицы заносят суммы страховых взносов, фактически перечисленных страхователем в отчетном периоде, и расходы по средствам социального страхования от несчастных случаев на производстве и профзаболеваний. Также эта часть часть необходима для внесения данных о задолженности страхователя перед ФСС на конец отчетного периода.

Строка № 1 – заносят задолженность компании по взносам на случай травматизма на начало года. Это кредитовое сальдо по субсчету «Расчеты по соцстрахованию и обеспечению» счета 69 на начало года. Данные этой строки должны совпадать со строкой № 19 таблицы 7 расчета за предыдущий год. И в течение отчетного года оно не меняется.

Данные этой строки должны совпадать со строкой № 19 таблицы 7 расчета за предыдущий год. И в течение отчетного года оно не меняется.

Строка № 2 – указывают начисленные взносы на травматизм за отчетный период по состоянию на начало квартала, за последний квартал и по месяцам.

Строка № 3 – в том случае, если у вас была проверка, то сюда нужно отразить страховые взносы, начисленные по результатам проверок.

Строка № 4 – отражают суммы расходов, не принятые ФСС РФ к зачету.

Строка № 5 – указывается сумма взносов, начисленная за прошлые расчетные периоды.

Строка № 6 – указываются суммы, полученные от ФСС на счет страхователя в порядке возмещения расходов.

Строка № 7 – указывают суммы излишне уплаченных (взысканных) страховых взносов, возвращенные страхователю в отчетном периоде.

Строка № 8 – сумма строк №№1-7.

Строка № 9 – указывают задолженность ФСС по взносам на случай травматизма на конец отчётного периода. Это дебетовое сальдо по субсчету «Расчёты по социальному страхованию и обеспечению» счета 69 на конец периода.

Это дебетовое сальдо по субсчету «Расчёты по социальному страхованию и обеспечению» счета 69 на конец периода.

Строка № 10 – указывают сумму задолженности за ФСС на конец отчётного (расчётного) периода, образовавшаяся за счет превышения произведённых расходов над суммой взносов, подлежащих перечислению в фонд соцстраха.

Строка № 11 – указывают сумму задолженности за ФСС, получившуюся в результате излишне уплаченных взносов на конец отчётного периода.

Строка № 12 – отображают сумму задолженности на начало расчётного периода. Данные строки №12 должны равняться данным, внесённым в строку №9 отчёта за предыдущий расчётный период.

Строка № 13 – указывают сумму задолженности за ФСС на начало расчётного периода, образовавшуюся за счёт превышения расходов по страхованию над суммой взносов.

Строка № 14 – указывают сумму задолженности за ФСС, получившуюся за счёт излишне уплаченных взносов на начало расчётного периода.

Строка № 15 – показывают расходы по обязательному социальному страхованию нарастающим итогом с начала года с разбивкой «на начало отчётного периода» и «за последние три месяца отчётного периода».

Строка № 16 – указывают суммы перечисленных взносов на лицевой счёт ФСС, с указанием номера и даты платёжек.

Строка № 17 – указывают сумму взносов, списанную с расчётного счета юрлица в соответствии с нормативными правовыми актами РФ.

Строка № 18 – сумма строк №№ 12, 15-17.

Строка № 19 – указывают показывают задолженность юрлица на конец отчётного периода. Эти данные равны кредитовому сальдо по соответствующему субсчёту счёта 69.

Строка № 20 – указывают отдельно размер недоимки.

Заполняем таблицу 8 формы 4-ФСС

Эту таблицу нужно заполнять, если в отчетном периоде производились расходы на страхование от несчастных случаев и профзаболеваний.

Данные в ней указываются в двух графах:

- в графе 3 указывают количество дней, за которые выплачены пособия по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний;

- в графе 4 указывают сумму расходов нарастающим итогом с начала года, зачтенных в счет взносов на травматизм.

Строка № 1 – указывают данные по оплаченным пособиям по временной нетрудоспособности в связи с несчастными случаями на производстве.

Строка № 4 – указывают информацию по тем же пособиям, но связанным с профзаболеваниями.

Строка № 7 – указывают данные об отпусках для санаторно-курортного лечения работников (сверх ежегодного оплачиваемого отпуска).

Из значений строк №№ 1, 4, 7 выделяют ряд показателей. Так, в строках №№ 2 и 5 отражают данные о пособиях по внешним совместителям, а в строках №№ 3, 6 и 8 – эти же расходы, но произведенные в пользу лиц, пострадавших на другом предприятии.

Строка № 9 – для внесения данных теми страхователями, которые проводили в отчетном году какие-либо мероприятия по сокращению производственного травматизма и профзаболеваний (например, спецоценку условий труда).

Строка № 10 – итоговая, сумма строк №№1, 4, 7 и 9.

Строка № 11 – указывают отражают сумму начисленных и невыплаченных пособий, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством РФ срок выплаты.

Таблица 9 формы 4-ФСС

В данной таблице необходимо отразить количество застрахованных работников, пострадавших в результате несчастных случаев на производстве, произошедших в отчетном периоде.

Строка № 1 – указывают количество пострадавших в результате несчастных случаев. Данные получаются на основании актов о несчастных случаях на производстве по форме Н-1, утвержденной постановлением Минтруда России от 24 октября 2002 № 73. При этом из указанного показателя выделяют число случаев со смертельным исходом (строка №2).

Строка № 3 – указывают данные о сотрудниках, заболевших в отчетном периоде профессиональными заболеваниями. Значение вносят на основании актов о случаях профессиональных заболеваний. Форма акта приведена в приложении к Положению, утвержденному постановлением Правительства РФ от 15 декабря 2000 № 967.

Строка № 4 – итоговая: сумма строк №№1 и 3.

При этом в строке № 5 выделяют число пострадавших по случаям, закончившимся только временной нетрудоспособностью. Данные вносят на основании больничных листов.

Как заполнить таблицу 10 формы 4-ФСС?

Заполняем таблицу 10 формы 4-ФСС с указанием сведений о результатах проведенной спецоценки условий труда, а также информации по проведенным обязательным медосмотрам.

Данные по специальной оценке необходимо указывать на основании отчета о проведении спецоценки труда.

Данные по медосмотрам вносятся на основании заключительных актов медкомиссии. В том случае, если работодатель ранее проводил аттестацию и срок её действия ещё не истёк, то указываются сведения на основании той аттестации.

Строка № 1 – указывается информация об общем количестве рабочих мест, подлежащих спецоценке, вне зависимости от того, проводилась она или нет.

По строке № 1 в графах 4-6 отображаются данные о количестве рабочих мест, в отношении которых проведена спецоценка. В том случае, если спецоценка труда не проводилась, то в графы проставляется 0.

По строке № 2 в графах 7 и 8 отразите информацию о количестве сотрудников, занятых на работе с вредными и (или) опасными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры.

Данные в графы 7 и 8 нужно вносить согласно информации, содержащейся в актах медкомиссии по результатам медосмотров.

В графе 7 необходимо указать общее число сотрудников, занятых на работах с вредными факторами, подлежащих осмотру.

В графе 8 необходимо отразить количество сотрудников, прошедших обязательные предварительные и периодические осмотры.

На этом всё. Надеемся, что с нашей помощью заполнить форму 4-ФСС станет немного проще, хотя стоит иметь в виду, что ФССовские формы меняются так же часто, как внешнеполитические пристрастия наших чиновников, и нужно постоянно следить за обновлениями Законодательства.

Однако в том случае, если ваше время для развития собственного бизнеса гораздо дороже времени, потраченного на бумажную рутину – смело звоните нам по телефонам, указанным на сайте или оставляйте заявку через форму, и мы сможем договорится о профессиональном и выгодном для вас бухгалтерском аутсорсинге.

Затруднения в бухгалтерском учете?

- Посоветуем консультанта с огромным опытом.

- Подскажем законные способы снизить налоговую нагрузку.

- Сформируем образцы идеально заполненной отчетности от имени вашей фирмы.

Во сколько это обойдется — и от каких трат убережет вас?

Давайте обсудим перспективы сотрудничества.

.

Поделитесь с друзьями!

Прием расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС) В избранное

Физические и юридические лица (в том числе иностранные организации, осуществляющие свою деятельность на территории Российской Федерации и нанимающие граждан Российской Федерации), индивидуальные предприниматели, в том числе главы крестьянских (фермерских) хозяйств, нанимающие лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, обязаны ежеквартально представлять в орган контроля за уплатой страховых взносов по месту своего учета расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов в Фонд социального страхования Российской Федерации (Фонд).

Отчет представляется в двух экземплярах в Санкт‑Петербургское региональное отделение Фонда (территориальное отделение Фонда). Первый экземпляр остается в территориальном органе Фонда, второй с отметкой о принятии возвращается страхователю. При отправке отчета по почте заказным письмом дата отправки почтового отправления с описью вложения считается днем представления в территориальный орган Фонда.

Отчет представляется ежеквартально, не позднее 15 числа месяца, следующего за отчетным кварталом. Представляется на бумажном носителе не позднее 20‑го числа календарного месяца, следующего за отчетным периодом, в территориальный орган Фонда социального страхования Российской Федерации.

Оформить услугу можно в электронном виде на Едином портале государственных услуг (gosuslugi.ru).

Полное наименование:

Государственная услуга по приему расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС)

Экстерриториальный принцип – предоставление услуги не зависит от адреса регистрации получателя услуги

Больничный по уходу за ребенком в 2021 году, какие изменения ожидаются с 1 сентября

В 2021 году в России существенных изменений коснулся вопрос больничных по уходу за детьми. Теперь во всех регионах страны выплаты осуществляются по новым правилам. Что нужно знать родителям сегодня?

Новые правила

С 1 января текущего года ФСС начал перечислять пособия по уходу за ребенком, согласно правилам прямых выплат. Исключением станут больничные за первые три дня болезни сотрудника. Их, как и раньше, выплачивают работодатели из “своего кармана”.

Если говорить о расчете детских пособий при новом порядке, то они никак не отличаются от тех расчетов, которые осуществлялись при зачетном механизме. Единственное изменение — теперь для получения ежемесячного пособия по уходу за ребенком до 1,5 лет все необходимые документы нужно предоставить работодателю, а он в свою очередь передает их в ФСС. Список документов не изменился. Если говорить о прямых выплатах из ФСС, то работодатель не занимается назначением пособия по уходу за ребенком. Его обязанность — передать все необходимые данные в Соцстрах.

Приняв все документы, сотрудники отделения ФСС должны рассматривать их не более десяти календарных дней. До этого момента Соцстрах должен либо выплатить пособие, либо же предоставить отказ. Если выплата по уходу за ребенком назначена, то деньги будут перечислены по реквизитам, которые указал заявитель.

Правила расчета пособия для детей до 7 летСогласно новым поправкам, уже с 1 сентября 2021 года размер пособия в случае ухода за больным ребенком в возрасте до семи лет включительно будет приравнен к 100 процентам от среднего заработка. При этом стоит отметить, что размер никак не зависит от того, как долго работает родитель, и при каких условиях происходит лечение. В учет берется только, находится ребенок на амбулаторном или на стационарном лечении.

Если ребенок находится дома, то работник имеет право получать пособие за первые десять дней. В дальнейшем оплата приравнивается к 50 % от среднего заработка. Это правило касается и детей в возрасте от 8 до 14 лет (включительно). А вот если ребенку 15 лет и больше, то сумма выплат будет зависеть от страхового стажа работника.

Как рассчитывается больничный по уходу за ребенком

Существует определенная схема для расчета больничного. Она состоит из следующих шагов:

- Определяется количество дней расчетного периода, а также дни, которые предусмотрены для исключения.

- Расчет среднего заработка за этот период. Обязательно нужно проверить соответствие полученного значения лимиту.

- Все данные работодатель передает в ФСС.

- ФСС проверяет все документы и проводит свои дополнительные расчеты.

- ФСС определяет среднемесячный заработок. Важно, чтобы значение не было меньше минимального размера оплаты труда.

- Рассчитывается сумма пособия.

После всех этих действий на счет работника поступают денежные средства.

Алименты на ребенка перечислять на счет ребенка в 2020 году

Содержание на детей сотрудник может уплачивать добровольно (написав заявление работодателю или предъявив нотариальное соглашение) или по решению суда. Если удержание производится по решению суда, то оно производится независимо от желания сотрудника.

Общие правила удержания и перечисления содержания на несовершеннолетнего

Суммы на содержание несовершеннолетних удерживаются из всех выплат сотруднику (Перечень выплат установлен Правительством РФ в Постановлении от 18.07.1996 № 841):

- оплаты труда;

- отпускных;

- пособий по больничным листам;

- выходных пособий и прочих выплат при увольнении;

- материальной помощи (здесь есть исключение, подпункт «л» пункта 2 Перечня, утвержденного Постановлением Правительства от 18.07.1996 № 841) и иных доходов.

Перечень выплат, с которых удержание не производится или ограничено:

- компенсационные перечисления на командировочные расходы;

- суммы, перечисляемые в связи с переводом на работу в другую местность;

- возмещение за использование личного имущества (инструмента, личного транспорта, оборудования и других технических средств и материалов) в интересах компании и расходов, связанных с их использованием;

- материальная помощь работнику в связи с рождением ребенка, смертью одного из членов семьи, регистрацией брака;

- некоторые виды пособий ФСС.

Полный список доходов, на которые не может быть наложено удержание, представлен в статье 101 229-ФЗ.

Алименты удерживаются с дохода после удержания НДФЛ. Перечисляются получателю они не позднее трех дней после выплаты дохода работнику.

При отсутствии соглашения размер удерживаемых сумм составляет (ст. 81 СК РФ):

- на одного несовершеннолетнего — 1/4 дохода;

- на двух — 1/3;

- на трех и более — половина заработка.

Общий размер удержания не может превышать 70 % от дохода сотрудника (ст. 138 ТК РФ, ч. 1, 3 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ).

Перечисление производится за счет плательщика (ст. 109 СК РФ). Эти расходы (почтовые, комиссии банка) работодатель вправе удержать из доходов сотрудника (Письмо Роструда от 11.03.2009 № 1147-ТЗ).

Можно ли платить алименты на счет ребенка

Нередко у плательщиков возникает вопрос: можно ли алименты на ребенка перечислять на счет ребенка. Как правило, получателем содержания на несовершеннолетнего является второй родитель. Но частично алименты на счет ребенка до совершеннолетия могут перечисляться по решению суда или соглашению родителей.

Обратите внимание, что перечисление непосредственно несовершеннолетнему не может быть осуществлено только по заявлению сотрудника работодателю. Обязательно наличие решения суда или нотариально заверенного соглашения. Иначе выплата несовершеннолетнему может быть расценена как подарок, а не выплата в счет перечисления сумм на содержание.

Полностью перечислять содержание на банковский вклад ребенка нельзя. Ограничение составляет 50 % от общей суммы (п. 2 ст. 60 Семейного кодекса РФ). Решение принимается в судебном порядке по ходатайству плательщика. При удовлетворении такого ходатайства суд должен исходить из интересов несовершеннолетнего.

Алименты на счет ребенка: судебная практика

Судебная практика по делам, связанным со взысканием содержания на несовершеннолетних, была обобщена Верховым судом и утверждена его Президиумом 13.05.2015. В нем прописано, что удовлетворение ходатайства о перечислении частичной суммы содержания возможно, если родитель-получатель ненадлежащим образом выполняет обязанности по расходованию их на содержание, воспитание и образование ребенка.

При таком решении сохраняется уровень материального обеспечения несовершеннолетнего для его полноценного развития.

При этом одного заявления о ненадлежащем расходовании средств недостаточно. Плательщиком должны быть предоставлены явные доказательства злоупотребления и нецелевого использования средств, перечисленных на содержание несовершеннолетнего (Определение КС РФ от 20.02.2014 № 458-О). Суд должен в любом случае учитывать обстоятельства каждого конкретного дела и руководствоваться принципом защиты прав и интересов детей.

Изменение порядка перечисления алиментов в судебном порядке

Если плательщик алиментов уверен, что второй родитель (получатель алиментов) расходует полученные деньги на себя, а не использует их на ребенка, они имеет право обратиться в суд. Для этого необходимо:

- Открыть сберегательный счет на имя ребенка.

- Подать исковое заявление с требованием изменения порядка перечисления алиментов.

- Предоставить суду доказательства того, что получатель алиментов ненадлежащим образом заботится о ребенке.

- При вынесении судом решения о переводе алиментов на личный счет ребенка истец получает копию решения суда.

- Решение суда нужно либо передать судебному приставу, ведущему дело о взыскании алиментов, либо напрямую работодателю.

- С момента получения нового исполнительного документа работодатель будет иметь основание на перечисление алиментных сумм напрямую на счет ребенка.

Перевод алиментов на счет ребенка по нотариальному соглашению

Родители при решении порядка материального обеспечения ребенка могут договориться самостоятельно, без обращения в суд. Устной договоренности недостаточно. Родителям необходимо заключить письменное соглашение об уплате алиментов на ребенка и удостоверить его нотариально. Именно в нотариальном соглашении одним из пунктов необходимо прописать порядок перечисления денежных сумм:

- часть — второму родителю;

- часть — на личный счет ребенка.

Определить долю алиментов, перечисляемых на счет ребенка, в этом случае родители могут в любом размере. Главное, чтобы обе стороны были согласны с таким решением.

Если родители приняли решение о перечислении алиментов на личный счет ребенка не сразу, а спустя годы, то нужно внести изменения в ранее заключенное соглашение об уплате алиментов на ребенка. Изменения в соглашение об уплате алиментов на ребенка также должны быть зарегистрированы в нотариальном порядке.

Чтобы работодатель, который производит удержание, начал перечислять алименты на счет ребенка, необходимо его известить о новом соглашении. Для этого нотариальное соглашение передается в бухгалтерию. Также нужно написать заявление о перечислении алиментов на личный счет ребенка. Заявление составляется в произвольной форме в письменном виде. В нем необходимо указать:

- данные о плательщике алиментов;

- реквизиты соглашения об уплате алиментных сумм;

- сведения о том, что часть денег должна перечисляться непосредственно на счет ребенка;

- реквизиты банковского счета, открытого на имя ребенка.

Образец заявления об уплате алиментов на личный счет ребенка

На каком счете учитываются алименты

Учет подлежащих перечислению алиментов следует организовать на счете 76 «Расчеты с разными дебиторами и кредиторами» плана счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н).

Для обеспечения более простого и удобного получения информации необходимо организовать аналитический учет в разрезе получателей удержаний.

| Операция | Дебет | Кредит |

|---|---|---|

| Произведено удержание из доходов сотрудника | 70 | 76 |

| Суммы перечислены получателю либо выплачены ему через кассу | 76 | 51, 50 |

| Списана комиссия банка за перечисление | 76 | 51 |

| Комиссия банка удержана из дохода сотрудника | 70 | 76 |

Водоканал

Уважаемые жители города Волгодонска!

В рамках капитального ремонта сетей, находящихся на балансе МУП «Водоканал», в 2020 году выполнены работы по капитальному ремонту объектов:

1. «Уличный хозпитьевой водопровод от ТВ1 до ВК7, протяженностью 253,85 м. Литер:3. Инвентарный номер: 1361. (Участок от ТВ1 до ВК5, протяженностью 210,3м.)» по пер. Утреннему.

Общие данные: Выполнена замена стального трубопровода Д125мм на ПЭ100 SDR17 Д110 мм, протяженностью 210,3 м. Работы проводил подрядчик ИП Козиков А.Н.

2. «Уличный хозпитьевой водопровод от ВК9 до ВК2. Литер: 1. Протяженность: 118,9300 м. Инвентарный номер: 1327» по пер. Свободный.

Общие данные: Выполнена замена асбестоцементного трубопровода Д100мм на ПЭ100 SDR17 Д110 мм, протяженностью 118,9300 м. Работы проводил подрядчик ИП Козиков А.Н.

3. «Уличный хозпитьевой водопровод от 3/В-34 до ВК73/ПГ, протяженностью 317,79 м. Литер: 4. Инвентарный номер: 392» по ул. Степной. Общие данные: Выполнена замена стального трубопровода Д400мм на ПЭ 100 SDR17 Д400 мм, протяженностью 317,79 м. Работы проводила подрядная организация ООО «Донмонтаж».

4. «Уличный хозпитьевой водопровод от ВК66 до ВК49. Литер: 2. Протяженность 966,25 м. Инвентарный номер: 325» по ул. Ленина. Общие данные: Выполнена замена стального трубопровода Д200мм на ПЭ 100 SDR11 Д225 мм, протяженностью 966,25 м. Работы проводила подрядная организация ООО «Стройиндустрия»).

5. «Магистраль канализации от К153 до ГК146, протяженностью 630,2 м. Литер:2». (Участок от ГК149′ до ГК152 протяженностью 140,2 м.п.) по пр. Мира. Общие данные: выполнена замена железобетонного трубопровода Д900мм на трубопровод Корсис Д800мм, протяженностью 140,2 м.п. Работы проводила подрядная организация ООО «Стройиндустрия».

6. «Магистральная канализация от КНС-11 до 469КГ, протяженностью 3646,23м. Литер:1». (Участок от КП471 до К470вант две нитки общей протяженностью 1017,4 м.п.). Участок расположен вдоль ул. М. Кошевого от проспекта Мира до ул. Индустриальная. Общие данные: выполнена замена стального трубопровода Д500мм на трубопровод ПЭ Д315мм, протяженностью 1017,4 м.п. Работы проводила подрядная организация ООО «Стройиндустрия».

Что такое платежный цикл и как он влияет на кредитный рейтинг?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Кредитные карты могут быть отличным активом, но они требуют некоторых базовых знаний, чтобы убедиться, что вы получаете максимальную выгоду. Существуют десятки терминов, с которыми должен познакомиться владелец карты, и понимание того, каков ваш платежный цикл, может быть одним из самых полезных мест для начала.

Как и подсказывает название, платежный цикл связан со счетом, который должен быть выписан эмитенту вашей карты за совершение транзакций с помощью вашей кредитной карты. Но знание специфики может помочь вам значительно сэкономить на процентных сборах и пени за просрочку платежа.

Перед тем, как оформить кредитную карту, вы захотите точно знать, что происходит во время цикла выставления счетов по кредитной карте и как это влияет на сумму вашей ежемесячной задолженности.

Ниже CNBC Select рассматривает, что такое цикл выставления счетов по кредитной карте, как он влияет на ваш кредитный рейтинг и где вы можете найти его в выписке по кредитной карте.

Что такое цикл выставления счетов по кредитной карте?

Расчетный цикл или расчетный период – это промежуток времени между последней датой закрытия выписки и следующей датой. Большинство финансовых продуктов, требующих ежемесячных платежей, таких как кредитные карты, студенческие ссуды и автокредиты, имеют циклы выставления счетов.

Цикл выставления счетов вашей кредитной карте обычно длится от 28 до 31 дня, в зависимости от эмитента карты. Количество дней в вашем платежном цикле может колебаться от месяца к месяцу, поскольку количество дней в каждом месяце варьируется, но существуют правила, гарантирующие, что они будут как можно более «равными».

Чтобы понять определение «равный», вы можете обратиться к Бюро финансовой защиты потребителей, которое утверждает, что цикл выставления счетов равен, если количество дней в цикле не отличается более чем на четыре дня от фиксированного дня (например, , первый вторник каждого месяца) или число (например, десятое число каждого месяца).

Это гарантирует, что одна важная вещь останется неизменной – срок родов. Согласно Закону о картах, срок платежа должен оставаться неизменным каждый платежный цикл.Срок платежа должен быть не менее 21 дня с момента окончания платежного цикла, что дает вам время для планирования платежей.

Период времени между окончанием платежного цикла и сроком оплаты счета называется льготным периодом, и если вы погасите остаток в течение этого времени, с вас не будут начисляться проценты.

Где найти свой платежный цикл

Платежный цикл по кредитной карте указан в ежемесячной выписке. Вы заметите, что даты начала и окончания вашего расчетного периода обычно расположены на первой странице вашей выписки, рядом с балансом.Эмитент вашей карты может указать количество дней в вашем платежном цикле, или вам придется произвести подсчет. Вы можете подсчитать количество дней, начиная с даты открытия и заканчивая датой закрытия.

Например, если первый день вашего платежного цикла – 23 января, а последний день – 20 февраля, ваш платежный цикл будет длиться 29 дней.

Как ваш платежный цикл влияет на ваш кредитный рейтинг

Большинство эмитентов кредитных карт ежемесячно отправляют информацию о вашей учетной записи в три основных кредитных бюро – Experian, Equifax и TransUnion.Какие бы действия вы ни предприняли во время платежного цикла, такие как новые покупки, переводы баланса или минимальные платежи, они будут отправлены по крайней мере в одно бюро в конце каждого платежного цикла и появятся в вашем кредитном отчете.

Например, если у вас есть баланс в размере 5000 долларов в конце платежного цикла, эта информация будет отправлена в бюро кредитных историй. Любая предоставленная информация может повлиять на ваш кредитный рейтинг.

Можно ли изменить даты платежного цикла?

Хотя вы не можете выбрать даты или продолжительность платежного цикла, вы можете скорректировать дату платежа, что приведет к смещению дат вашего платежного цикла. Многие эмитенты карт позволяют вам выбирать из множества дат, так что вы можете выбрать наиболее подходящий срок для вашего денежного потока.

Имейте в виду, что обычно вы не можете изменять дату платежа каждый месяц, и для вступления в силу может потребоваться один или несколько платежных циклов. Например, в соглашениях моей карты Citi® Double Cash Card указано: «Вы можете изменять срок платежа только один раз в 90 дней. Для вступления этого изменения в силу может потребоваться 1-2 платежных цикла».

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

FSS / PPS 03.15 – Распределение остатков финансовой помощи: Заявления о политике и процедурах: Государственный университет Техаса

Предыстория – Остатки финансовой помощи (FA) (кредитовые остатки) возникают, когда общая сумма предоставленной помощи превышает причитающуюся сумму на счет студента.

Кредитный остаток, полученный в результате выплаты FA, будет выплачен непосредственно учащемуся или родителю по программе Parent Plus Loans как можно скорее, но не позднее, чем через 14 дней после:

дата возникновения остатка на счете студента, если остаток возник после первого дня занятий в период выплаты, или

– первый день классов периода платежа, если кредитовое сальдо произошло в первый день класса этого периода платежа или до него.

Применимость – Эта политика применяется ко всем студентам штата Техас, получающим финансовую помощь через Управление финансовой помощи и стипендий штата Техас (FAS).

Ответственность – Финансовая помощь и стипендии определяет право на получение выплат финансовой помощи и уведомляет студентов, когда эти суммы зачисляются на счет студента. Student Business Services (SBS) распределяет остатки финансовой помощи между правомочными получателями.

Методология оплаты – Платежи производятся в форме электронных денежных переводов (EFT) или чеков, выпущенных штатом Техас. Студенты, которые не подписались на EFT, получат остаток финансовой помощи в виде чека.

Распространение через EFT – Студенты, которые решили получать свои средства через EFT, должны заполнить необходимую информацию онлайн-форму авторизации EFT (требуется вход в систему) через сайт студенческих счетов и платежей штата Техас. Денежные средства могут быть депонированы в любое финансовое учреждение в США, участвующее в национальной системе автоматизированной клиринговой палаты.Разрешения EFT остаются в силе до тех пор, пока не будут изменены или отменены. Студенты несут ответственность за обеспечение точности данных, введенных в форму авторизации EFT (требуется вход в систему). Остатки финансовой помощи будут переведены через систему электронных переводов в указанное финансовое учреждение в соответствии с сроками обработки и другими сроками, установленными университетом. Университет не несет ответственности за задержки платежей, вызванные ошибкой студента или закрытием счетов.

Распространение остаточных чеков – чеки готовятся SBS и передаются в отдел расчетов с поставщиками для печати.После распечатки модуль «Счета к оплате» возвращает чеки в SBS для отправки по почте. Чеки будут отправлены на почтовый адрес, указанный в офисе Регистратора. Если почтовый адрес недоступен, будет использоваться местный адрес или, наконец, постоянный адрес, который хранится в офисе Регистратора. Исключения из этой политики включают в себя: проверки для студентов, получающих финансовую помощь вместо премий, студентов с неактивным адресом и студентов, удерживающих финансовые средства в штате Техас. Чеки, возвращенные недоставленными со всех доступных адресов, будут зарегистрированы в SBS и переданы учащемуся после предъявления действительного удостоверения личности с фотографией.

Чеки не будут отправляться по почте ни на какой другой адрес, кроме почтового, местного или постоянного, если студент не зачислен на обучение за границу. Для студентов, обучающихся за границей, SBS будет работать с FAS, чтобы определить правильный почтовый адрес.

Университет может удерживать любые остатки финансовой помощи, за исключением средств Раздела IV, студентам с непогашенной задолженностью перед университетом до тех пор, пока счет не будет оплачен.

Аннулирование и сбор ошибочных остаточных платежей – Университет оставляет за собой право аннулировать чеки или транзакции EFT для остатков финансовой помощи, которые были признаны ошибочными.Получатели ошибочных сумм подлежат немедленному погашению. Невыплата погашения приведет к тому, что университет заблокирует записи студентов, сообщит о невыплаченных остатках в коллекторские агентства (что приведет к дополнительным расходам для студента), отчитается в кредитных бюро и может привести к уголовному преследованию. Университет не несет ответственности за любые сборы, понесенные получателем в связи с отменой ошибочных остаточных выплат финансовой помощи.

Сторонние чеки – чеки третьих лиц, подлежащие оплате студенту, будут храниться в SBS для выдачи студентам после предъявления студентом действительного удостоверения личности с фотографией.

Что такое цикл выставления счетов?

Если у вашей компании есть кредитная карта или подписка, по которой вы делаете регулярные платежи, вам может быть полезно иметь четкое представление о циклах выставления счетов. Итак, что такое платежный цикл? Изучите полное значение цикла выставления счетов, а также то, как они работают, с помощью нашего простого руководства.

Цикл выставления счетов означает

Цикл выставления счетов, также называемый периодом выставления счетов, представляет собой интервал времени между выписками по счетам. Хотя циклы выставления счетов чаще всего устанавливаются на один месяц, они могут различаться по продолжительности в зависимости от предоставляемого продукта / услуги.Обычно цикл выставления счетов длится от 20 до 45 дней. Циклы выставления счетов помогают компаниям понять, когда выставлять счет клиентам, а также помогают вашим специалистам по бухгалтерскому учету или дебиторской задолженности отслеживать сумму дохода, которую вам необходимо собрать.

Как работает платежный цикл?

Хотя циклы выставления счетов чаще всего используются для описания периода между выставлением счетов по кредитным картам, они также обычно используются для услуг по подписке, коммунальных услуг, ипотеки и т. Д.В то время как некоторые компании могут решить начать платежный цикл в день открытия учетной записи, другие могут захотеть, чтобы платежный цикл для всех учетных записей начинался в тот же день. В последнем случае компания будет пропорционально распределить ваш счет на время до начала следующего платежного цикла.

В конце каждого платежного цикла клиентам дается определенное время для отправки платежа. Это называется «льготным периодом». Если владелец аккаунта не отправляет платеж, к нему могут быть применены штрафные санкции.Когда речь идет о циклах выставления счетов для дебетовых или кредитных карт, льготный период относится к интервалу времени, указанному в вашем контракте, когда вы можете производить беспроцентные платежи по взятым вами в долг.

Когда вы посмотрите свою выписку по счету, вы увидите список списаний. Для платежей по подписке, как правило, будет только один элемент (ежемесячный платеж), хотя в первый месяц вам также может потребоваться оплатить расходы на установку / настройку. Для других услуг, таких как кредитные карты, вы увидите подробный список всех ваших платежей за этот месяц.Дата платежа, скорее всего, будет одинаковой каждый месяц, и, если вы не оплатите свои расходы в полном объеме, могут взиматься проценты / пени за просрочку платежа.

Важно помнить, что дата получения выписки по счету не совпадает с датой платежа, которая будет указана в вашем контракте или онлайн-аккаунте. В большинстве случаев дата платежа приходится на 21-25 дней после окончания расчетного цикла. Чтобы избежать штрафов, связанных с просрочкой платежей в конце вашего платежного цикла, может быть хорошей идеей настроить ACH Debit (или, если ваш бизнес выставляет счета, поощряя ваших клиентов выбирать платежи Direct Debit).

Как изменить платежный цикл кредитной карты

Когда дело доходит до платежных циклов для дебетовых или кредитных карт, всегда полезно иметь цикл выставления счетов, который соответствует вашим финансам. Хотя вы не можете изменить продолжительность или даты платежного цикла, вы можете изменить дату платежа (что приведет к изменению дат платежного цикла). Многие провайдеры позволяют вам выбирать из целого ряда различных дат, хотя важно помнить, что вы не можете изменить дату платежа по прихоти, поскольку обычно для вступления в силу требуется один или несколько платежных циклов.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Инструкции по выставлению счетов для контрактов NRC

Загрузить: docx | pdf

Дата контроля версий: сентябрь 20, 2018

БИЛЛИНГ ИНСТРУКЦИЯ ДЛЯ

ВОЗМЕЩЕНИЕ РАСХОДОВ ТИП ДОГОВОРОВ ( СЕНТЯБРЬ 2018 )

УТВЕРЖДЕНО ПО ОМБ: 3150-0109 СРОК ДЕЙСТВИЯ: (ММ / ДД / ГГГГ)

Предполагается нагрузка на ответ для выполнения этого запроса на взыскание : 0.5 часов. Это уведомление требуется для того, чтобы подрядчики получали оплату за товары и Оказанных ими услуг . Эта информация необходима NRC для определения понесенных затрат. во время выступления и через окончательную оплату договор / заказ, чтобы гарантировать соблюдение условий контракт. Отправить комментарии по оценке нагрузки в Отдел информационных служб (T-6 A10M), Управление ядерной энергетики США Комиссия, Вашингтон, округ Колумбия 20555-0001, или по электронной почте на [электронная почта защищена], и рецензент OMB по адресу: OMB Office of Information and Нормативные вопросы, (3150-0109), Attn: Сотрудник отдела Комиссия по ядерному регулированию, 725 17 th Street NW, Вашингтон, округ Колумбия 20503; Эл. адрес: [электронная почта защищена]. NRC не может проводить или спонсировать, и человек не обязан ответить, набор информации, если документ запрос или требование коллекции отображает действующий в настоящее время OMB Контрольный номер.

Общие : Во время исполнения и после окончательной оплаты этого контракта, подрядчик несет ответственность за точность и полнота данных в Системе управления наградами (SAM) базы данных и любой ответственности, вытекающей из правительственных полагаться на неточные или неполные данные SAM.