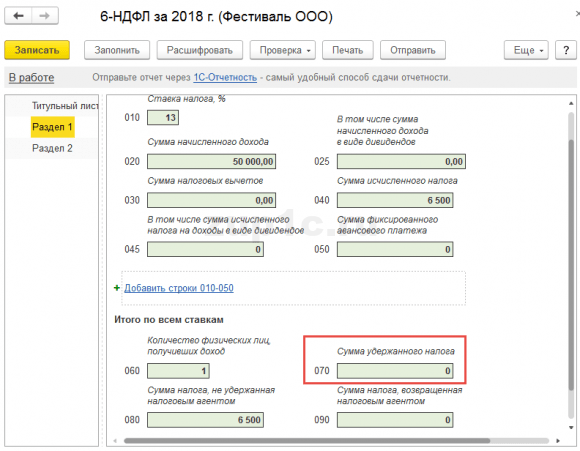

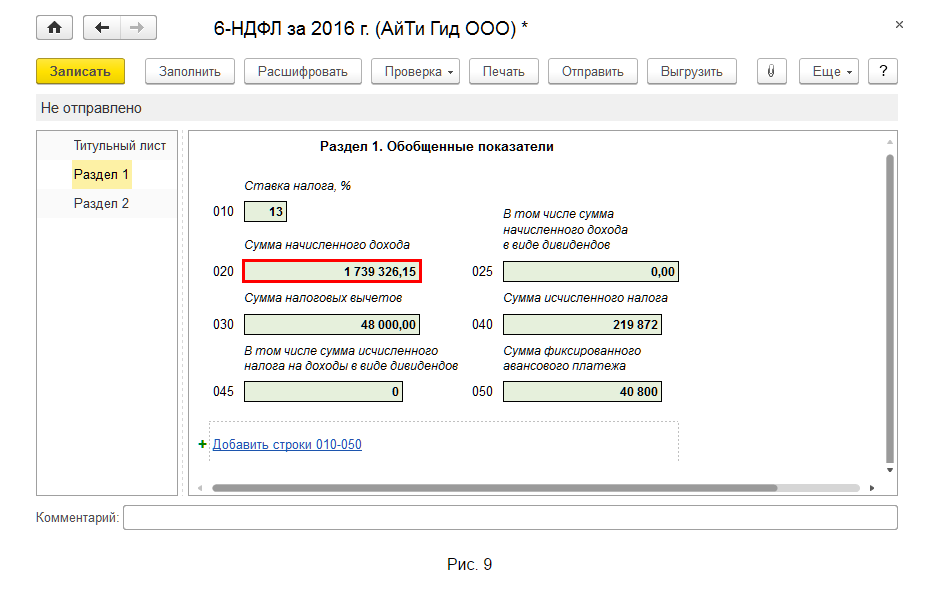

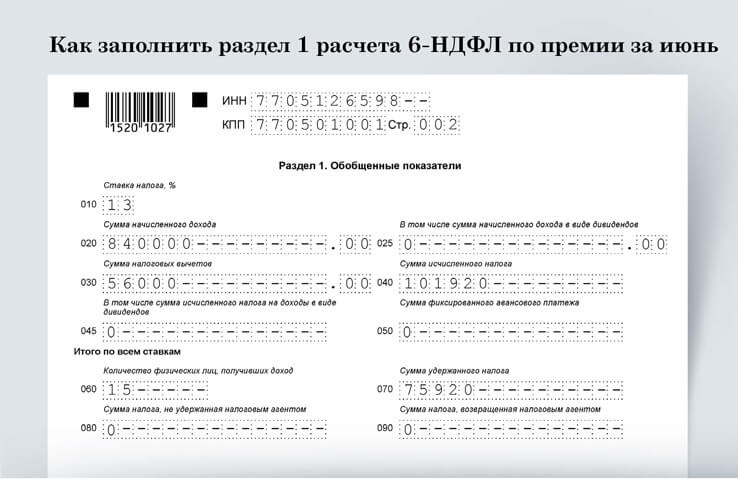

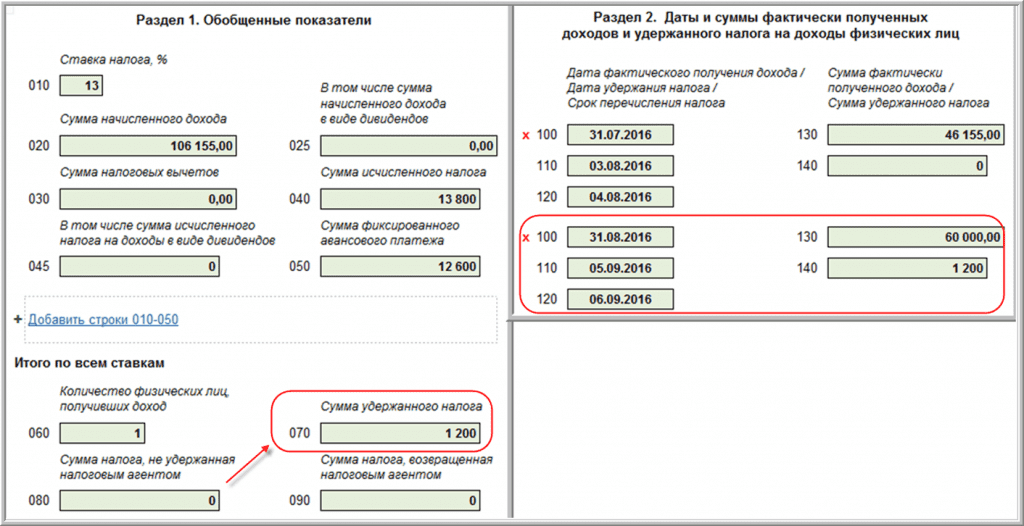

Раздел 1 6 ндфл: 6-НДФЛ, раздел 1. Как заполнить?

III. Порядок заполнения Раздела 1 “Обобщенные показатели” / КонсультантПлюс

3.1. В Разделе 1

– указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1

, за исключением строк 060

– 090

, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1

не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060

090заполняются на первой странице.

3.3. В Разделе 1

указывается:

по строке 010

– соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020

– обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025

– обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030

– обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040

– обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045

– обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050

– обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 060

– общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070

– общая сумма удержанного налога нарастающим итогом с начала налогового периода;

по строке 080

– общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

по строке 090

– общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231

Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

Открыть полный текст документа

Расчет 6-НДФЛ за 1 квартал 2021 года: разъяснения ФНС

Осталось совсем немного времени для сдачи расчета 6-НДФЛ за I квартал 2021 года.

Срок представления расчета

по форме 6-НДФЛ за 1-й квартал – 30 апреля 2021 года.

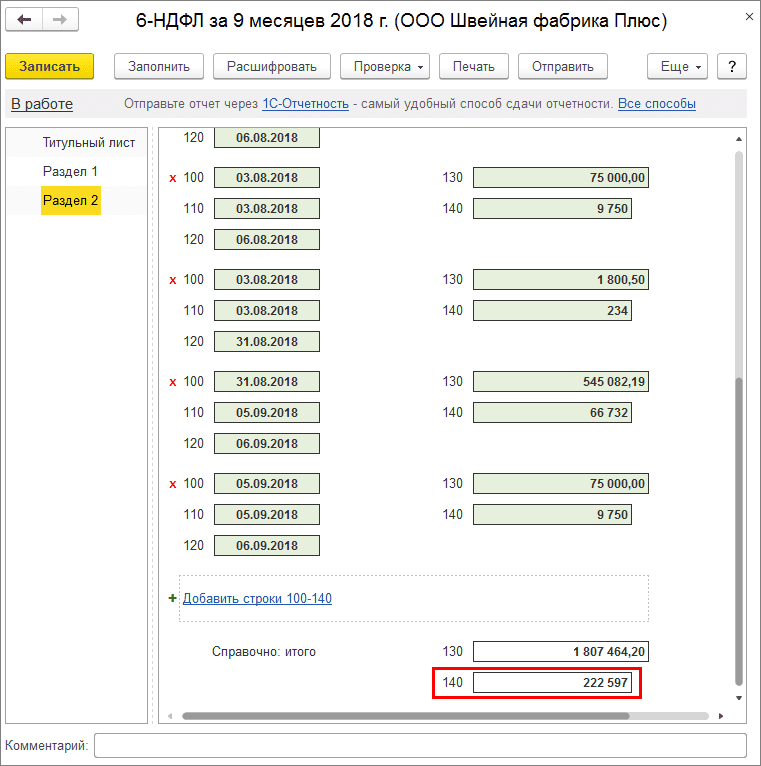

Зарплата выплачена 31 марта 2021 года: как заполнить раздел 1

В разделе 1 расчета 6-НДФЛ за 1 квартал 2021 год отражайте с выплаченных физлицам доходов суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за январь – март 2021 г., независимо от срока их перечисления.

НДФЛ за квартал

нужно отражать независимо от срока его перечисления.

В новой форме не работает правило, по которому раньше суммы НДФЛ отражали в отчетности того периода, на который приходится дата перечисления этого налога в бюджет.

Например, зарплата выплачена 31 марта 2021 года. Срок уплаты НДФЛ – 1 апреля, т.е. другой отчетный период. Данную выплату зарплаты отразите в разделе 1 расчета 6-НДФЛ за 1-й квартал 2021 года так:

- в строке 020 укажите обобщенную по всем физлицам сумму НДФЛ, удержанную за январь-март 2021 года;

- в строке 021 – 01.

04.2021;

04.2021; - в строке 022 – сумма НДФЛ с заработной платы за март.

04.2021;

04.2021;Так разъясняет ФНС России в письме от 12 апреля 2021 № БC-4-11/4935@. Аналогичные разъяснения ФНС направила ранее письмом от 1 апреля 2021 № БС-4-11/4351@.

Инспекторы рассмотрели такую ситуацию: организация указала в разделе 1 расчета 6-НДФЛ за I квартал 2021 года сумму НДФЛ, удержанную 31.12.2020 с зарплаты за декабрь 2020 года. Такое отражение – ошибка.

ФНС отмечает, поскольку срок перечисления налога пришелся на 11 января 2021 года, то это по своей сути не привело к занижению или завышению суммы НДФЛ, подлежащей перечислению в бюджет. Поэтому сдавать уточненный расчет 6-НДФЛ за первый I квартал 2021 года не требуется.

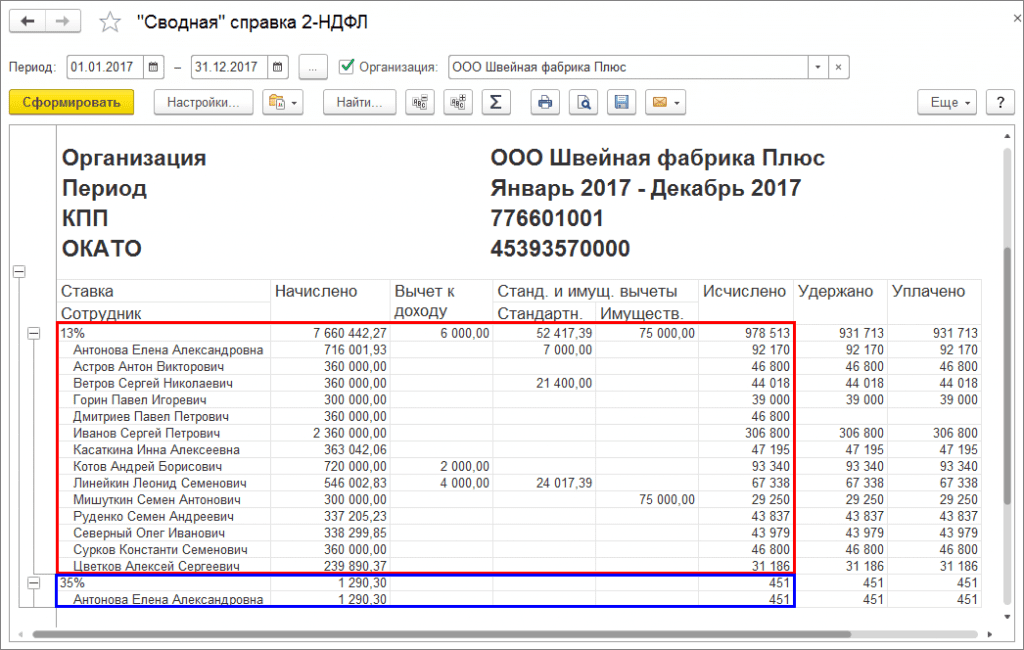

Доходы, облагаемые по одинаковой ставке 13%

ФНС России в письме от 6 апреля 2021 г. № БС-4-11/4577@ разъяснила о нюансах заполнения формы 6-НДФЛ.

В разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 – обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года.

Если налоговый агент выплачивал физлицам в течение отчетного периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

Так, если с доходов суммы НДФЛ рассчитываются по одинаковой налоговой ставке 13%, независимо от того, каким пунктом статьи 224 НК РФ данная ставка предусмотрена, и перечисляются на один КБК – 182 1 01 02010 01 1000 110, то такие доходы отражайте в одном разделе расчета 6-НДФЛ.

ФНС ввела новую форму 6-НДФЛ

ФНС РФ утвердила новую форму расчета 6-НДФЛ. Соответствующий приказ № ЕД-7-11/753@ от 15 октября 2020 года опубликован на Официальном интернет-портале правовой информации.

Приказ содержит обновленную форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

В новой форме расчета раздел 1 называется «Данные об обязательствах налогового агента», вместо «Обобщенные показатели». В нём должны указываться перечисленные и возвращенные суммы НДФЛ с указанием срока перечисления (возврата).

Раздел 2 в обновлённой форме будет называться «Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц», вместо «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

В нём будут указываться суммы доходов, начисленных | фактически выплаченных физическим лицам (с начала налогового периода, за текущий налоговый период, за прошлые налоговые периоды). Также в этом разделе будут отражаться суммы удержанного, не удержанного и возвращенного налога.

Отдельным приложением к расчету 6-НДФЛ будет идти «Справка о доходах и суммах налога физического лица».

Также приказ содержит порядок заполнения и представления обновленного расчета 6-НДФЛ и электронный формат документа.

Согласно приказу, новую форму необходимо применять, начиная с представления расчетов 6-НДФЛ за I квартал 2021 года.

Легко сдать отчётность в госорганы поможет «Онлайн-Спринтер». В этом профессиональном и простом интернет-сервисе есть календарь с автоинформированием о видах и датах будущих отчётов. Имеется автопроверка на верность заполнения отчётных форм. Последние – всегда актуальны, так как своевременно обновляются. Работающий из браузера «Онлайн-Спринтер» передаёт отчёты не только в ФНС и в ПФР, но и в ФСС, в Росстат и в ЦБ РФ.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Город-переросток – Коммерсантъ Краснодар

Краснодар продолжает расти. В последней переписи населения говорилось о 2 млн жителей региональной столицы, но уже через пару лет прогнозируется рост до 3,5 млн человек. Власти работают над стратегией развития растущего города и административной реформой, планируя новые районы. Эксперты считают, что переход к краснодарской агломерации — неизбежен.

Рейтинги различных агентств недвижимости показывают, что Краснодар является одним из наиболее популярных у россиян городов для переезда на постоянное место жительства. В ближайшие два-три года, как говорят аналитики, региональная столица может вырасти до 3,5 млн человек, сообщил в апреле 2021 года глава Краснодара Евгений Первышов.

В ближайшие два-три года, как говорят аналитики, региональная столица может вырасти до 3,5 млн человек, сообщил в апреле 2021 года глава Краснодара Евгений Первышов.

«Нас в крае уже давно живет более 8 млн человек, в Краснодаре — 2 млн. И доказать это федеральному центру, кроме как провести перепись, невозможно»,— прокомментировал депутат Законодательного собрания Краснодарского края Николай Петропавловский.

Парламентарий напомнил, что после выборов депутатов Госдумы восьмого созыва регион ждет еще одно важное событие — перепись населения, которая намечена с 1 по 31 октября 2021 года.

Перепись населения в 2010 году не дала Краснодару официальный статус «миллионника», однако в том же году администрация говорила — в городе проживает 1,2 млн человек.

«Если пустить перепись населения на самотек, нас опять посчитают неправильно»,— прокомментировал Николай Петропавловский. Тогда, по его мнению, не будет достигнут нужный уровень финансирования, необходимый для строительства школ и других социальных объектов, который рассчитывается исходя из фактической численности населения.

Все согласны, что административная реформа назрела давно, так как город вырос, а административное деление осталось с советских времен, когда численность Краснодара не превышала 800 тыс. Уже в 2023 году в Краснодаре могут появиться два новых округа в результате деления Прикубанского и Карасунского округов. По мнению властей, деление поможет решить проблему управления. Сегодня в Прикубанском округе проживают порядка 700 тыс. человек. Раздел Карасунского внутригородского округа планируется на перспективу после дальнейшего заселения территории, так как на данный момент фактическая численность населения на территории создаваемого округа составляет всего 11,5 тыс. человек. Новая нарезка обеспечит вдвое меньшую численность жителей для каждого округа.

В администрации региональной столицы при построении схемы развития учитывают потенциальный рост Краснодара. Например, в мэрии представили проект масштабного комплексного развития территории — микрорайон, в котором будут проживать около 200 тыс.

Якорной частью нового микрорайона станет медицинский кластер, под него выделили 57,9 га. По данным министерства здравоохранения Краснодарского края, в него войдут пять крупных лечебных учреждений: онкологический диспансер, больница скорой помощи, наркологический диспансер, инфекционная больница (взрослая и детская), реабилитационный центр. Несколько гектаров будет отдано под парковку медицинского транспорта и автомобилей пациентов. Также в новом микрорайоне планируется построить промышленный кластер, ТЭЦ, 25 школ и 68 детских садов. 25% всей территории района будет предоставлено под зеленые насаждения, парки, скверы и зоны благоустройства. Однако сроки строительства и стоимость проекта в администрации не называют.

По его мнению, на это влияют несколько обстоятельств: политика краевой администрации по сохранению исторического центра, маятниковая миграция с муниципалитетами, перспективные планы застройщиков.

По его мнению, на это влияют несколько обстоятельств: политика краевой администрации по сохранению исторического центра, маятниковая миграция с муниципалитетами, перспективные планы застройщиков.«Собственно, один из таких способов развития Краснодара был заложен и в генеральном плане. По задумке разработчиков и властей, это должно отчасти разгрузить центральный район, создать новые нормальные контролируемые ведомствами районы, снизить градус социального недовольства в связи с нынешними условиями на рынке жилья, с инфраструктурой и многим другим»,— прокомментировал Григорий Киселев.

Проект развития Краснодарской агломерации, в которой объединены муниципальные образования Кубани и Адыгеи, стал лучшим по итогам защиты региональных проектов в Ростове-на-Дону, сообщает пресс-служба администрации края

По мнению первого вице-губернатора Краснодарского края Андрея Алексеенко, «региональная столица будущего» будет строиться на суперсовременной по применяемым решениям платформе. «Это касается всего, что включает в себя мегаполис XXI века: дорожно-транспортная инфраструктура и энергетика, все виды инженерных сетей и объекты коммунального хозяйства, социальные объекты и жилые кварталы»,— отметил он. Чиновник добавил, что в планах учитывается и находящийся в непосредственной близости от города реконструируемый аэропорт Краснодара, и перспективная восточная промзона. С центром города их свяжет восточный транспортный коридор. «По сути, сегодня идет планирование нового Краснодара на 50 лет вперед»,— отметил Андрей Алексеенко.

«Это касается всего, что включает в себя мегаполис XXI века: дорожно-транспортная инфраструктура и энергетика, все виды инженерных сетей и объекты коммунального хозяйства, социальные объекты и жилые кварталы»,— отметил он. Чиновник добавил, что в планах учитывается и находящийся в непосредственной близости от города реконструируемый аэропорт Краснодара, и перспективная восточная промзона. С центром города их свяжет восточный транспортный коридор. «По сути, сегодня идет планирование нового Краснодара на 50 лет вперед»,— отметил Андрей Алексеенко.

В системе развития региональной столицы отдельно стоит Краснодарская агломерация, в которую входят семь муниципальных образований — сам город, Динской и Северский районы Краснодарского края, Горячий Ключ, а также Тахтамукайский и Теучежский районы Адыгеи и Адыгейск.

Согласно общим определениям, под городской агломерацией понимается группа близко расположенных городов, поселков и других населенных мест с тесными трудовыми, культурно-бытовыми и производственными связями. Особое значение среди этих связей приобретают маятниковые поездки, что предполагает возрастающее развитие в пределах агломераций различных видов пассажирского транспорта.

Особое значение среди этих связей приобретают маятниковые поездки, что предполагает возрастающее развитие в пределах агломераций различных видов пассажирского транспорта.

В России есть несколько примеров таких агломераций: Московская — 17,3 млн человек, Санкт-Петербургская — 6,2 млн, Самарско-Тольяттинская — 3,2 млн, Нижегородская — 2,1 млн, Екатеринбургская — 2,1 млн. Администрация края говорит о том, что численность Краснодарской агломерации составит 2,8 млн человек.

Заслуженный строитель России, бывший главный архитектор края Анатолий Мокроусов ранее объяснил, что агломерация — это не новое административное образование, а объединение в единое территориальное пространство муниципальных районов. Он подчеркнул, что есть еще одна важная составляющая в организации агломераций — налоги.

«Сегодня многие жители соседних станиц ездят на работу в краевой центр. При этом они пользуются всей инфраструктурой станицы: ЖКХ, школами, больницами, а налоги платят по месту работы, в Краснодаре, прежде всего НДФЛ. И получается, что в своем муниципалитете такой житель — нахлебник. При формировании агломерации муниципалитеты договариваются, в каком процентном соотношении и какие налоги будут перераспределять между собой»,— сказал Анатолий Мокроусов. По его словам, у агломерации должен быть генплан по размещению предприятий, расположению транспорта и объектов инфраструктуры. При этом архитектор считает, что управленческий аппарат для такой работы потребуется небольшой: основные бюджетные средства остаются внутри муниципалитетов.

И получается, что в своем муниципалитете такой житель — нахлебник. При формировании агломерации муниципалитеты договариваются, в каком процентном соотношении и какие налоги будут перераспределять между собой»,— сказал Анатолий Мокроусов. По его словам, у агломерации должен быть генплан по размещению предприятий, расположению транспорта и объектов инфраструктуры. При этом архитектор считает, что управленческий аппарат для такой работы потребуется небольшой: основные бюджетные средства остаются внутри муниципалитетов.

Проект развития Краснодарской агломерации, в которой объединены муниципальные образования Кубани и Адыгеи, стал лучшим по итогам защиты региональных проектов в Ростове-на-Дону, сообщает пресс-служба администрации края.

«Но реальность такова, что Краснодар не успевает за реализацией генплана: население продолжает расти, федеральное финансирование пока не получено на множество проектов по разным причинам, сохраняются проблемы в масштабах региона в отрасли энергетики, строительства и транспорта. Это понимают в кабинетах, потому продолжаются переговоры, ищут новые подходы к управлению городом»,— считает Григорий Киселев. По его словам, этой работой вплотную предстоит заняться и новому мэру Краснодара. «А ушедший в Госдуму бывший глава региональной столицы Евгений Первышов как раз мог бы помочь с получением средств по ряду хотя бы мелких, но острых вопросов: сохранение зеленых зон и водоемов, обновление транспорта в Краснодаре»,— подытожил Григорий Киселев.

Это понимают в кабинетах, потому продолжаются переговоры, ищут новые подходы к управлению городом»,— считает Григорий Киселев. По его словам, этой работой вплотную предстоит заняться и новому мэру Краснодара. «А ушедший в Госдуму бывший глава региональной столицы Евгений Первышов как раз мог бы помочь с получением средств по ряду хотя бы мелких, но острых вопросов: сохранение зеленых зон и водоемов, обновление транспорта в Краснодаре»,— подытожил Григорий Киселев.

Андрей Гусий

Как регистрировать кассу с 1 марта 2022 года

ФНС опубликовала новый порядок подачи сведений в налоговую инспекцию через кабинет контрольно-кассовой техники (приказ ведомства от 19.07.2021 № ЕД-7-20/673@). В нем не описана возможность подать документы для регистрации ККТ на бумаге.

Подробнее о грядущих изменениях рассказала эксперт Контур.ОФД по кассовому законодательству Оксана Кобзева.Новый приказ ФНС России от 19.07.2021 № ЕД-7-20/673@ вступит в силу 1 марта 2022 года. Он придет на смену действующему приказу ведомства от 29.05.2017 N ММВ-7-20/483@.

Он придет на смену действующему приказу ведомства от 29.05.2017 N ММВ-7-20/483@.

Самое важное изменение — нет фразы, которая разрешала бы подавать бумажные документы для регистрации, перерегистрации и снятия кассы с учета. Значит ли это, что владельцы онлайн-касс смогут подать заявления только через личный кабинет ККТ или ОФД?

Важно учитывать, что право на подачу бумажного заявления, наряду с электронным, зафиксировано в Законе № 54-ФЗ ст. 4.2 п. 1.: «Заявление … подается организацией или индивидуальным предпринимателем на бумажном носителе в любой территориальный налоговый орган…». То есть полноценного запрета на «бумагу» не может быть без внесения правок в закон о ККТ.

Кроме того, на официальном портале проектов нормативных правовых актов опубликован

проект приказа ФНС, в котором описаны бумажные формы заявлений о регистрации, перерегистрации и снятии ККТ с учета.

Планируемый срок вступления документа в силу такой же — 1 марта 2022 года. Можно предположить, что отсутствие фразы о подаче документов для регистрации ККТ на бумаге в новом Приказе № ЕД-7-20/673@ о порядке работы в кабинете ККТ лишь техническая правка. Так как речь в этом приказе идет только о порядке работы в кабинете ККТ, а не о всевозможных способах регистрации кассы. Это значит, что возможность подавать документы в налоговую на бумажном носителе сохранится и после марта 2022 года.

Можно предположить, что отсутствие фразы о подаче документов для регистрации ККТ на бумаге в новом Приказе № ЕД-7-20/673@ о порядке работы в кабинете ККТ лишь техническая правка. Так как речь в этом приказе идет только о порядке работы в кабинете ККТ, а не о всевозможных способах регистрации кассы. Это значит, что возможность подавать документы в налоговую на бумажном носителе сохранится и после марта 2022 года.

Реклама на New Retail. Медиакит

Для чего нужен личный кабинет ККТ

Кабинет находится на официальном сайте налоговой nalog.ru. Пользователи онлайн-касс могут воспользоваться им, если нужно:

● Зарегистрировать или перерегистрировать кассу.

● Снять ККТ с учета.

● Подать отчеты, которые сформированы на ККТ при регистрации, изменении параметров регистрации или закрытии фискального накопителя (ФН).

● Направить иную информацию по запросу налоговой.

А производители техники могут отправить сведения, которые необходимы для включения онлайн-кассы или ФН в соответствующие реестры.

Что учесть при подаче электронных документов

Электронный документооборот экономит время на визите в налоговую, но у него есть свои особенности.

Порядок передачи данных через кабинет ККТ такой:

● Перед отправкой документы необходимо подписать квалифицированной электронной подписью.

● Датой представления документов считается дата их размещения в кабинете ККТ, если другое не предусмотрено приказом.

● Налоговая подтверждает принятие документа квитанцией о приеме, которая отобразится в кабинете ККТ.

● Если ФНС выявит несоответствие документов требованиям законодательства о применении ККТ, то разместит в личном кабинете уведомление об отказе в приеме. В этом случае документы считаются непринятыми.

Читайте также: Бизнес в Москве завершил переход на использование контрольно-кассовой техники

Подробнее новые правила и сроки подачи документов через кабинет ККТ описаны в Приказе ФНС от 19.07.2021 № ЕД-7-20/673@.

Оксана Кобзева,

эксперт Контур.ОФД по кассовому законодательству.

Для New Retail

26 Кодекс США § 164 – Налоги | Кодекс США | Закон США

Ссылки в текстеРаздел 2604, упомянутый в подст. (b) (4) (A) (ii) был отменен Pub. Л. 113–295, разд. A, раздел II, §221 (a) (95) (B) (i), 19 декабря 2014 г., 128 Stat. 4051, действует с 19 декабря 2014 г.

Поправки2017 — Подраздел. (б) (6). Паб. Л. 115–97 доп. П. (6).

2015 – п. (б) (5) (I). Паб. Л. 114–113 зачеркнуты пом. (Я). Текст гласит: «Этот пункт применяется к налоговым годам, начинающимся после 31 декабря 2003 г. и до 1 января 2015 г.”

2014 – п. (а) (5). Паб. L. 113–295, §221 (a) (12) (D), вычеркнутый абз. (5) который гласил: «Экологический налог, взимаемый статьей 59A».

Подсек. (а) (6). Паб. L. 113–295, §221 (a) (26), вычеркнутый абз. (6) который гласит: «Квалифицированные налоги на автотранспортные средства».

Подсек. (b) (4) (A) (ii). Паб. L. 113–295, §221 (a) (95) (B) (ii), добавлено «(действовало до его отмены)» после «статьи 2604».

Подсек. (б) (5) (I). Паб. L. 113–295, §105 (a), заменено «1 января 2015 г.» на «1 января 2014 г.».

Подсек. (б) (6). Паб. L. 113–295, §221 (a) (26), вычеркнутый абз. (6) которые связаны с налогами на квалифицированные автотранспортные средства.

Подсек. (b) (6) (E) – (G). Паб. L. 113–295, §209 (c), подпункты переименованы. (F) и (G) как (E) и (F), соответственно, заменили «Подраздел (a) (6)» на «Этот параграф» в подпунктах. (E) и (F) и вычеркнуты бывшие подпар. (E). До внесения поправок текст бывшего подп. (E) гласит следующее: «Последнее предложение подпункта (a) не применяется к каким-либо квалифицированным налогам на автотранспортные средства.”

2013 — п. (б) (5) (I). Паб. В L. 112–240 вместо «1 января 2012 года» «1 января 2014».

2010 – п. (б) (5) (I). Паб. Л. 111–312 заменено «1 января 2012 г.» на «1 января 2010 г.».

Подсек. (е) (1). Паб. L. 111–148, который предписывал включение «(кроме налогов, налагаемых статьей 1401 (b) (2))» после «статьи 1401)» в подст. (f), было выполнено путем вставки после «раздела 1401» в подст. (f) (1), чтобы отразить вероятное намерение Конгресса.

2009 – п. (а) (6). Паб. L. 111–5, §1008 (a), добавлен п. (6).

Подсек. (б) (6). Паб. L. 111–5, §1008 (b), добавлен п. (6).

2008 — Подст. (б) (5) (I). Паб. Л. 110–343 заменено «1 января 2010 г.» на «1 января 2008 г.».

2006 — Подраздел. (б) (5) (I). Паб. В L. 109–432 вместо «2006» «2008».

2005 — Подраздел. (б) (5) (А). Паб. L. 109–135 изменен заголовок без изменений и исправлен текст в целом. До внесения поправок текст гласил:

«(i) В целом.—При выборе налогоплательщика на налоговый год применяется подраздел (а) –

“(I) без учета государственных и местных налогов на прибыль, и

«(II) как если бы в его параграфе упоминались государственные и местные общие налоги с продаж».

2004 – пп. (б) (5). Паб. Л. 108–357 доп. П. (5).

1996 — Subsec. (а) (4), (5). Паб. Л. 104–188 доп. П. (4) и (5) и вычеркнуты бывшие пар. (4) и (5), которые гласят:

«(4) Экологический налог, взимаемый в соответствии с разделом 59A.

«(5) Налог на товары и услуги, взимаемый с распределения доходов».

1988 – п. (а) (4). Паб. Л. 100–418 зачеркнутый пар. (4) в отношении налога на непредвиденную прибыль, введенного статьей 4986 и измененным п. (5) в отношении экологического налога как (4).

Подсек. (а) (5). Паб. L. 100–647 заменил «GST» на «GST».

Паб. Л. 100–418 переименован в абз. (5), в отношении экологического налога, как (4).

1986 – п. (а). Паб. L. 99–514, §134 (a) (2), добавлен «Несмотря на предыдущее предложение, любой налог (не описанный в первом предложении этого подраздела), который уплачивается или начисляется налогоплательщиком в связи с приобретением или отчуждением имущества рассматривается как часть стоимости приобретенного имущества или, в случае отчуждения, как уменьшение суммы, реализованной при отчуждении.”

Подсек. (а) (4). Паб. L. 99–514, §134 (a) (1), вычеркнутый абз. (4) в отношении «государственных и местных общих налогов с продаж» и переименованы в абз. (4) бывший абз. (5) в отношении налога на непредвиденную прибыль.

Подсек. (а) (5). Паб. L. 99–514, §1432 (a) (1), добавлен п. (5) в отношении налога на GST, взимаемого с распределения доходов.

Паб. Л. 99–499 доп. П. (5) в отношении экологического налога.

Подсек. (Би 2). Паб. L. 99–514, §134 (b) (1), (2), измененное название пар. (3) как (2) и вычеркнуты бывшие абз.(2), общие положения по налогу с продаж, пп. (A) – (E) из которых охватываются общие правила, особые правила для продуктов питания и т. Д., Предметы, облагаемые по разным ставкам, компенсирующие налоги за использование и специальные правила для автотранспортных средств, соответственно.

Подсек. (б) (3). Паб. L. 99–514, §134 (b) (2), измененное определение пар. (4) как (3). Бывший пар. (3) переименован (2).

Подсек. (б) (4). Паб. L. 99–514, §1432 (a) (2), добавлен п. (4).

Паб. L. 99–514, §134 (b) (2), измененное определение пар. (4) как (3).

Подсек. (б) (5). Паб. L. 99–514, §134 (b) (1), вычеркнутый абз. (5) отдельно указаны общие налоги с продаж, которые гласят: «Если сумма любого общего налога с продаж указывается отдельно, то в той мере, в которой указанная сумма оплачивается потребителем (иначе, чем в связи с торговли или бизнеса потребителя) своему продавцу, такая сумма будет рассматриваться как налог, взимаемый с такого потребителя и уплачиваемый им ».

1984 — Подст. (е). Паб. Л. 98–369 переименован в пар.(2) и (3) как пп. (1) и (2) соответственно. Бывший пар. (1), который ссылался на раздел 1451 для положений, запрещающих любой вычет для уплаты налога, налагаемого подразделом B главы 3 (относящийся к безналоговым ковенантным облигациям), был исключен.

1983 – п. (е). Паб. Л. 98–21 добавлен пп. (е). Бывший подст. (f) переименован (g).

Подсек. (е) (3). Паб. Л. 97–473 доп. П. (3).

Подсек. (грамм). Паб. L. 98–21, переименованный в п. (f) как (g).

1980 – п.(а) (5). Паб. Л. 96–223 доп. П. (5).

1978 – п. (а) (5). Паб. L. 95–600, §111 (a), вычеркнутый абз. (5) относящиеся к вычету государственных и местных налогов на продажу бензина, дизельного топлива и других моторных топлив.

Подсек. (б) (5). Паб. L. 95–600, §111 (b), вычеркнутый в заголовке «и налоги на бензин» после «налогов с продаж» и в тексте «или любого налога на продажу бензина, дизельного топлива или другого моторного топлива» после “налог с продаж”.

1976 – п. (г) (2). Паб. L. 94–455, §1901 (a) (25), переименован в подпункт.(D) как (B), и вычеркнуты ниже среднего. (B) которые относятся к налоговым годам, указанным в п. (d) (1) применяется и не соответствует требованиям. (C), что связано с ограничениями на подст. (d) (1) где налог на недвижимость был разрешен в качестве вычета в соответствии с Налоговым кодексом 1939 года.

Подсек. (е), (ж). Паб. L. 94–455, §1951 (b) (3) (A), переименованный в подст. (g) как (f). Бывший подст. (е), который касался оплаты коммунальных услуг в атомных энергетических сообществах, был исключен.

1972 – п.(б) (2) (Д). Паб. Л. 92–580 добавлен подпункт. (E).

1964 — Подсек. (а). Паб. L. 88–272, §207 (a), ограничивает подраздел государственной, местной и зарубежной недвижимостью, доходом, военной прибылью, сверхприбылью и неуказанными налогами на бизнес или деятельность, описанную в разделе 212, а также государственными и местная личная собственность, общие налоги с продаж, бензин, дизельное топливо и другие налоги на моторное топливо.

Подсек. (б). Паб. L. 88–272, §207 (a), добавлен подст. (б). Бывший подст. (b), которая отказала в вычете некоторых федеральных подоходных налогов, федеральных налогов на военную прибыль и сверхприбыль, импортных пошлин, акцизов и гербовых сборов, а также налогов на наследство, наследство, наследство и дарение, местных взносов в счет льгот, увеличивающих стоимость собственности , а также определенные налоги, взимаемые какой-либо иностранной страной или владением Соединенных Штатов, если налогоплательщик предпочел воспользоваться разделом 901, касающимся иностранного налогового кредита, и налогов на недвижимость в той степени, в которой они рассматриваются как наложенные на другого налогоплательщика, были вычеркнул.

Подсек. (c). Паб. L. 88–272, §207 (a), заменены положения, запрещающие вычет налогов, начисленных в счет местных пособий, которые увеличивают стоимость собственности, за исключением той части, которая должным образом отнесена на обслуживание или процентные платежи, а также для налогов на недвижимость в той степени, в которой они рассматриваются как наложенные на другого налогоплательщика положения, касающиеся определенных налогов с розничных продаж и налогов на бензин, степени их вычета, а также определения «государственного или местного налога с продаж».

Подсек. (е). Паб. L. 88–272, §207 (b) (1), перед словами «налоги на недвижимость» добавлено слово «государство».

Подсек. (грамм). Паб. L. 88–272, §207 (b) (2), существующие положения определены как абз. (1), заменил «1451» на «1451 (f)» и добавил п. (2).

1958 — Подсек. (е), (ж). Паб. L. 85–866, §6 (a), добавлен подст. (f) и переименовали бывшую подпункт. (f) как (g).

Кредит для уплаты подоходного налога в другой штат или страну

Налоговый кредит предоставляется физическому лицу, которое является резидентом Северной Каролины, в отношении налога, взимаемого и уплачиваемого другим штатом или страной на доход, который также облагается налогом в Северной Каролине, при соблюдении следующих условий:

- Доход должен быть получен из источников в другом штате или стране и облагаться налогом в соответствии с законодательством штата или страны, независимо от юридического места жительства налогоплательщика.

- Допустимый зачет – это меньшая из сумм чистого налога, уплаченного другому штату или стране с дохода, также облагаемого Северной Каролиной, или продукта, полученного путем умножения налога Северной Каролины, рассчитанного до вычета, на дробь, в которой числитель является частью скорректированного дохода Северной Каролины, который облагается налогом в другом штате или стране, а знаменатель – это общий скорректированный доход, полученный во время проживания в Северной Каролине. Если требуются кредиты для налогов, уплаченных более чем одному штату или стране, необходимо произвести отдельный расчет для каждого штата или страны и объединить отдельные кредиты для определения общей суммы кредита.

- Квитанция или другое доказательство, подтверждающее уплату подоходного налога другому штату или стране, и копия декларации, поданной в другой штат или страну, должны быть представлены вместе с декларацией Северной Каролины. Не разрешается зачет подоходного налога, уплаченного городу, округу или другому политическому подразделению штата или страны или федеральному правительству. Некоторые зарубежные страны не требуют от физических лиц подачи налоговой декларации. Вместо этого их обязательство по подоходному налогу выплачивается путем удержания.Департамент примет доказательства удержания для обоснования налогового кредита.

Если какой-либо налог, по которому резидент запросил налоговый кредит в декларации о доходах Северной Каролины, возвращается в любое время другим штатом или страной, налог, равный той части кредита, разрешенной для налогов, начисленных или возвращенных другой штат или страна подлежат оплате и подлежат штрафам и пени.

После завершения возврата в другом штате заполните свое заявление в Северной Каролине и включите все доходы как внутри штата, так и за его пределами.Рассчитайте свой налог так, как если бы кредит не запрашивался. Заполните Часть 1 формы D-400TC, чтобы определить допустимый налоговый кредит. Распространенной ошибкой является указание в строке 6 Части 1 общей суммы налога, удерживаемого другим штатом или страной. Сумма, указанная в строке 6 формы D-400TC, должна быть налогом, уплаченным другому штату или стране, за вычетом любого возмещения, полученного или ожидаемого к получению от другого штата или страны. Кредит не может быть больше вашего налогового обязательства Северной Каролины; поэтому вы должны заполнить Часть 3 формы D-400TC, чтобы ограничить кредит налоговыми обязательствами.

Дополнительную информацию см. В бюллетенях отдела личного налогообложения.

Конституция Вирджинии – Статья X. Налогообложение и финансы

Раздел 1. Налогооблагаемая собственность; однородность; классификация и сегрегация.

Все имущество, кроме случаев, предусмотренных ниже, облагается налогом. Все налоги взимаются и взимаются в соответствии с общими законами и должны быть единообразными для одного и того же класса субъектов в пределах территориальных границ органа, взимающего налог, за исключением того, что Генеральная ассамблея может предусмотреть различия в ставках налогообложения для реальных налогов. имущество города или поселка на всей или части территорий, добавленных к его территориальным границам, или новой единицей сектора государственного управления на ее территории, созданной двумя или более или частями двух или более существующих единиц общего правительство.Такие различия в ставках налогообложения должны иметь разумную связь с различиями между не приносящими доход государственными услугами, придающими земле городской характер, которые предоставляются в одном или нескольких районах, в отличие от услуг, предоставляемых в других областях такой единицы правительства.

Генеральная ассамблея может в соответствии с общим законом и в рамках таких ограничений и на таких условиях, которые могут быть предписаны, уполномочить руководящий орган любого округа, города, поселка или регионального правительства предусмотреть различия в ставках налогообложения, налагаемых на материальное личное имущество, принадлежащее лица не моложе шестидесяти пяти лет или лица с постоянной и полной инвалидностью, как установлено общим законом, которые, по мнению Генеральной Ассамблеи, несут чрезвычайное налоговое бремя на указанное материальное личное имущество в зависимости от их дохода и финансового положения.

Общее собрание может определять и классифицировать налогооблагаемые объекты. За исключением классов собственности, которые здесь явно выделены для налогообложения штата или местного налога, Генеральная Ассамблея может выделить несколько классов собственности, чтобы указать и определить, с каких субъектов могут взиматься государственные налоги и с каких субъектов могут взиматься местные налоги.

Поправка ратифицирована 6 ноября 1990 г. и вступает в силу 1 января 1991 г. – после параграфа один добавлен новый абзац.

Раздел 2.Оценки.

Все оценки недвижимости и движимого личного имущества должны производиться по их справедливой рыночной стоимости, которая должна быть определена в соответствии с законом. Генеральная Ассамблея может определять и классифицировать недвижимость, предназначенную для использования в сельском хозяйстве, садоводстве, лесах или открытых пространствах, и может в соответствии с общим законом разрешить правительству любого округа, города, города или региона разрешить отсрочку или освобождение от части налогов. иным образом подлежит оплате по такой недвижимости, если она не была так классифицирована, при условии, что Генеральная Ассамблея сначала определит, что классификация такой недвижимости для такой цели отвечает общественным интересам для сохранения или сохранения недвижимости для такого использования.В случае, если Генеральная Ассамблея определяет и классифицирует недвижимость для таких целей, она должна установить пределы, условия и размер такой отсрочки или облегчения. Никакая отсрочка или послабление не может быть предоставлено в пределах территориальных границ любого округа, города, поселка или регионального правительства, кроме как на основании постановления, принятого их руководящим органом.

До тех пор, пока Содружество будет облагать любую государственную корпорацию услуг франшизой, лицензией или другим аналогичным налогом, основанным или измеряемым ее валовой выручкой или валовой прибылью, или любой их частью, ее недвижимость и материальное личное имущество подлежат оценке. центральным государственным органом в соответствии с законом.

Раздел 3. Налоги или отчисления при соприкосновении собственников.

Генеральная ассамблея в соответствии с общим законом может разрешить правительству любого округа, города, города или региона взимать налоги или сборы с прилегающих владельцев собственности для таких местных общественных улучшений, которые могут быть определены Генеральной ассамблеей; тем не менее, такие налоги или отчисления не должны превышать особых выгод, вытекающих из улучшений для таких соседних владельцев собственности.

Раздел 4.Имущество обособлено для местного налогообложения; исключения.

Недвижимость, уголь и другие полезные ископаемые, а также материальная личная собственность, за исключением подвижного состава государственных корпораций, настоящим отделяются и подлежат только местному налогообложению, и должны облагаться местным налогом таким образом и в такое время, которое Генеральная Ассамблея может установить в соответствии с общим законом.

Раздел 5. Налоги на франшизу; налогообложение корпоративных акций.

Генеральная ассамблея, взимая налог на франшизу с корпораций, может по своему усмотрению установить такой же налог вместо налогов на другую собственность, полностью или частично, таких корпораций.Когда налогом на франшизу облагается корпорация, ведущая бизнес в этом Содружестве, или всякий раз, когда весь капитал, независимо от того, как он инвестируется, должен облагаться налогом в соответствии с законодательством этого Содружества, акции, выпущенные любой такой корпорацией, не должны подлежат дальнейшему налогообложению.

Раздел 6. Освобожденное имущество.

- (a) За исключением случаев, предусмотренных настоящей Конституцией, следующее имущество и никакое другое имущество не должно освобождаться от налогов, как государственных, так и местных, включая налоги на наследство:

- (1) Собственность, прямо или косвенно принадлежащая Содружеству или любому другому лицу. его политическое подразделение и обязательства Содружества или любого его политического подразделения, освобожденные по закону.

- (2) Недвижимость и личное имущество, находящееся в собственности и занимаемое или используемое церквями или религиозными организациями для религиозных отправлений или для проживания их служителей.

- (3) Частные или общественные могильники или кладбища, если они не используются для получения прибыли.

- (4) Имущество, принадлежащее публичным библиотекам или учебным заведениям, не предназначенным для получения прибыли, при условии, что такая собственность используется в основном для литературных, научных или образовательных целей или целей, связанных с этим.Это положение может также применяться к доле аренды в таком имуществе, как это может быть предусмотрено общим законом.

- (5) Нематериальная личная собственность или любой ее класс или классы, которые могут быть полностью или частично освобождены от налога по общему закону.

- (6) Имущество, используемое его владельцем для религиозных, благотворительных, патриотических, исторических, благотворительных, культурных или общественных парков и детских площадок, в соответствии с классификацией или обозначением в постановлении, принятом местным органом управления и при условии соблюдения такие ограничения и условия, предусмотренные общим законом.

- (7) Земля, на которой действует постоянный сервитут, разрешающий затопление водой, что может быть освобождено полностью или частично по общему закону.

- (8) Одно автотранспортное средство, принадлежащее и используемое в основном ветераном вооруженных сил Соединенных Штатов или Национальной гвардии Вирджинии, которое было оценено Министерством по делам ветеранов США или его правопреемником в соответствии с федеральным законом. со стопроцентной связанной с обслуживанием, постоянной и полной нетрудоспособностью. Для целей данного подразделения термин «автотранспортное средство» включает только автомобили и пикапы.Любой такой автомобиль, принадлежащий женатому лицу, может иметь право на участие, если любой из супругов является ветераном, который является стопроцентным инвалидом согласно этому разделу. Это освобождение применяется в день приобретения автомобиля или в дату вступления в силу этого подразделения, в зависимости от того, что наступит позже, но не применяется в течение какого-либо периода времени до даты вступления в силу.

- (b) Генеральная ассамблея может в соответствии с общим законом уполномочить руководящий орган любого округа, города, поселка или регионального правительства предусмотреть освобождение от местного налога на имущество или его часть в рамках таких ограничений и на таких условиях. в соответствии с предписаниями, недвижимого и личного имущества, предназначенного для постоянного проживания, принадлежащего лицам не моложе шестидесяти пяти лет или лиц, постоянно и полностью недееспособных, и занимаемых ими в качестве единственного жилища, в соответствии с общими законами.Местный руководящий орган может быть уполномочен устанавливать ограничения либо на доход, либо на финансовую ценность, либо на то и другое вместе, чтобы иметь право на такое освобождение.

- (c) За исключением собственности Содружества, Генеральная Ассамблея по общему праву может ограничить или обусловить, полностью или частично, но не распространять любое или все из вышеперечисленных исключений.

- (d) Генеральная Ассамблея может определить в качестве отдельного объекта налогообложения любое имущество, включая недвижимое или личное имущество, оборудование, сооружения или устройства, используемые в первую очередь для уменьшения или предотвращения загрязнения атмосферы или вод Содружества. или с целью передачи или хранения солнечной энергии, и по общему закону может разрешить руководящему органу любого округа, города, города или региона освобождать или частично освобождать такое имущество от налогообложения, или по общему закону может напрямую или частично освобождать освобождать такое имущество от налогообложения.

- (e) Генеральная Ассамблея может определить в качестве отдельного объекта налогообложения домашнее имущество, личные вещи и материальную сельскохозяйственную собственность и продукты, и в соответствии с общим законом может разрешить руководящему органу любого округа, города, поселка или региона освободить от налогообложения или частично освобождать такое имущество от налогообложения, или по общему закону может напрямую или частично освобождать такое имущество от налогообложения.

- (f) Освобождение собственности от налогообложения, как установлено или разрешено настоящим Соглашением, должно строго толковаться; при условии, однако, что все имущество, освобожденное от налогообложения на дату вступления в силу настоящего раздела, будет по-прежнему освобождаться от налогообложения до тех пор, пока Генеральная Ассамблея не примет иное решение, как указано в настоящем документе.

- (g) Генеральная ассамблея может в соответствии с общим законом разрешить правительству любого округа, города, поселка или региона взимать плату за обслуживание с владельцев определенного класса или классов освобожденной от налогообложения собственности за услуги, предоставляемые такими правительствами.

- (h) Генеральная ассамблея может в соответствии с общим законом уполномочить руководящий орган любого округа, города, поселка или регионального правительства предусмотреть частичное освобождение от местного налогообложения недвижимого имущества в рамках таких ограничений и на таких условиях, которые могут быть установлены. , (i) недвижимого имущества, улучшения которого в силу возраста и использования подверглись существенному ремонту, восстановлению или замене, или (ii) недвижимого имущества с новыми структурами и улучшениями в областях сохранения, реконструкции или восстановления.

- (i) Генеральная Ассамблея может в соответствии с общим законом разрешить руководящему органу любого округа, города или поселка освобождать или частично освобождать от налогообложения любое генерирующее оборудование, установленное после 31 декабря тысяча девятьсот семьдесят четвертого, для этой цели. преобразования нефти или природного газа в уголь или древесину, древесную кору, древесные отходы или любой другой альтернативный источник энергии для производства, а также любое когенерационное оборудование, установленное с такой даты для использования в производстве.

- (j) Генеральная Ассамблея может в соответствии с общим законом разрешить руководящему органу любого округа, города или поселка иметь возможность освобождать или частично освобождать от налогообложения любую предпринимательскую, профессиональную или профессиональную лицензию или любой коммерческий капитал, или и то, и другое. .

- (k) Генеральная Ассамблея может в соответствии с общим законом уполномочить руководящий орган любого округа, города или поселка обеспечить частичное освобождение от местного налогообложения недвижимого имущества в рамках таких ограничений и на таких условиях, которые могут быть предписаны, улучшенных недвижимое имущество, подверженное периодическим наводнениям, в отношении которых были предприняты меры по борьбе с наводнениями, смягчению их последствий или повышению устойчивости.

Поправка ратифицирована 2 ноября 1976 г. и вступает в силу 1 января 1977 г. – После пункта (а) (6) добавлен раздел «(7) Земля, на которую распространяется бессрочный сервитут.. . ». В подразделе (b) после слов« шестьдесят пять лет »добавлен язык« или лиц, постоянно и полностью недееспособных в соответствии с общим законом ». В подразделе (d) после слов« Содружество »добавлен язык «или с целью передачи или хранения солнечной энергии». В подразделе (e) после «личные вещи» добавлены слова «и материальная сельскохозяйственная собственность и продукты».

Поправка ратифицирована 7 ноября 1978 г. и вступает в силу 1 января , 1979 – Добавлен новый подраздел (h).

Поправка ратифицирована 4 ноября 1980 г. и вступает в силу с 1 января 1981 г. – В подразделе (b) заменено «освобождение от местного налогообложения собственности» на «освобождение от местного налогообложения недвижимого имущества» .После «недвижимого имущества» добавлено «и личное имущество, предназначенное для постоянного проживания». Заменено «имущество» на «недвижимость» в конце подпункта (b).

Поправка ратифицирована 4 ноября 1980 г. и вступает в силу 1 января 1981 г. – добавлен новый подраздел (i).

Поправка ратифицирована 3 ноября 1998 г. и вступает в силу 1 января 1999 г. – добавлен новый подраздел (j).

Поправка ратифицирована 5 ноября 2002 г. и вступает в силу 1 января 2003 г. – В пункте (6) после слова «назначение» удалено «три четверти голосов членов, избранных в каждую палату Генеральной Ассамблеи» и добавлено: постановление, принятое местным руководящим органом “.После «условия как« исключить »можно прописать» и добавить «предусмотрено общим законом».

Поправка ратифицирована 7 ноября 2006 г. и вступает в силу с 1 января 2007 г. – в подразделе (h) добавлено «(i)» после «предписанного» и «или (ii) недвижимости с новыми структурами и улучшениями в сохранении, перепланировка, или реабилитация участков “после” замены “в конце абзаца.

Поправка ратифицирована 2 ноября 2010 г. и вступает в силу 1 января 2011 г. – В подразделе (b) после слов «установлено общим законом» удалено «тех, кто, по мнению Генеральной Ассамблеи, несет чрезвычайное налоговое бремя на указанное имущество. в отношении их дохода и финансового положения »и добавил:« Местный орган управления может быть уполномочен устанавливать ограничения либо на доход, либо на финансовую ценность, либо и то, и другое, чтобы иметь право на такую помощь.”в конце параграфа.

Поправка ратифицирована 6 ноября 2018 г. и вступает в силу 1 января 2019 г. – добавлен новый подраздел (k).

Поправка ратифицирована 3 ноября 2020 г. и вступает в силу 1 января 2021 г. – После (а) (7) добавлен подраздел «(8) Один автомобиль, принадлежащий и использованный. . . ».

Раздел 6-A. Освобождение от налога на имущество для некоторых ветеранов и их оставшихся в живых супругов и оставшихся в живых супругов солдат, погибших в бою.

(a) Несмотря на положения Раздела 6, Генеральная Ассамблея в соответствии с общим законом и в рамках ограничения и условия, предусмотренные в нем, освобождают от налогообложения недвижимое имущество, включая совместное недвижимое имущество мужа и жены, любого ветерана, который был определен Министерством по делам ветеранов Соединенных Штатов или его правопреемником в соответствии с федеральным законом как имеющий стопроцентно связанная с услугами, постоянная и полная нетрудоспособность, которая занимает недвижимое имущество в качестве основного места жительства.Генеральная Ассамблея также предоставляет это освобождение от налогообложения для недвижимого имущества, принадлежащего пережившей супруге ветерана, который имел право на освобождение, предусмотренное в этом подразделе, при условии, что переживший супруг не вступает в повторный брак. Это освобождение применяется к основному месту жительства пережившего супруга без каких-либо ограничений на переезд супруга в другое основное место жительства.

(b) Несмотря на положения Раздела 6, Генеральная Ассамблея в соответствии с общим законом и в рамках ограничений и условий, установленных в нем, может освободить от налогообложения недвижимое имущество пережившего супруга любого члена вооруженных сил Соединенных Штатов. который был убит в ходе боевых действий, как это определено Министерством обороны США, которое занимает недвижимое имущество в качестве своего основного места жительства.Освобождение по этому разделу прекращается, если переживший супруг (а) вступает в повторный брак, и не может быть востребован после этого. Это освобождение применяется независимо от того, был ли супруг убит в результате действий до даты вступления в силу этого подразделения, но освобождение не применяется в течение какого-либо периода времени до даты вступления в силу. Это освобождение применяется к основному месту жительства пережившего супруга без каких-либо ограничений на переезд супруга в другое основное место жительства и без каких-либо требований о том, чтобы супруг проживал на территории Содружества на момент смерти военнослужащего.

Поправка ратифицирована 2 ноября 2010 г. и вступает в силу 1 января 2011 г. – Добавлен новый раздел (6-A).

Поправка ратифицирована 4 ноября 2014 г. и вступает в силу 1 января 2015 г. – в заголовок раздела добавлены «и оставшиеся в живых супруги солдат, погибших в бою»; вставил обозначение «(а)» в начале и заменил «в этом подразделе» на «в этом разделе» в последнем предложении параграфа; и добавил новый абзац (б).

Поправка ратифицирована 6 ноября 2018 г. и вступает в силу 1 января 2019 г. – в заголовке раздела добавлено «и их оставшиеся в живых супруги» после «ветераны»; удалено «и продолжает занимать недвижимое имущество в качестве основного места жительства» и добавлено «Это освобождение применяется к основному месту жительства пережившего супруга без каких-либо ограничений на переезд супруга в другое основное место жительства» в конце пункта (а).

Раздел 7. Сбор и распоряжение государственными доходами.

Все налоги, лицензии и другие доходы Содружества собираются его соответствующими должностными лицами и уплачиваются в Государственную казну. Никакие деньги не должны выплачиваться из Государственной казны, кроме как в соответствии с ассигнованиями, установленными законом; и никакие такие ассигнования не должны производиться, если они подлежат выплате более чем через два года и шесть месяцев после окончания сессии Генеральной Ассамблеи, на которой был принят закон, разрешающий то же самое.

За исключением случаев, предусмотренных положениями настоящей Конституции о долге, Губернатор с учетом таких критериев, которые могут быть установлены Генеральной Ассамблеей, должен гарантировать, что никакие расходы Содружества не будут понесены, превышая общую сумму имеющихся и ожидаемых доходов. в течение периода, не превышающего двух лет и шести месяцев, установленных настоящей статьей Конституции.

Поправка ратифицирована 6 ноября 1984 г. и вступает в силу 1 июля 1986 г. – Добавлен второй абзац.

Раздел 7-А. Фонд доходов от лотереи; распределение доходов от лотереи.

Генеральная Ассамблея учреждает Фонд доходов от лотереи. Фонд состоит из чистых доходов от любой лотереи, проводимой Содружеством. Выручка от лотереи направляется из Фонда округам, городам и городкам Содружества, а также их школьным отделениям для использования в целях народного образования.

Любой округ, город или поселок, который принимает распределение из Фонда, должен предоставить свою часть расходов на поддержание образовательной программы, отвечающей стандартам качества, установленным в соответствии с Разделом 2 Статьи VIII настоящей Конституции, без использования распределений из Фонд.

Генеральная ассамблея принимает такие законы, которые могут потребоваться для реализации Фонда и положений настоящего раздела.

Генеральная ассамблея может выделять суммы из Фонда для других целей только голосованием четырех пятых членов, голосующих в каждой палате, указанием имени каждого голосующего члена и способа его голосования для занесения в журнал палаты.

Поправка ратифицирована 7 ноября 2000 г. и вступает в силу 1 июля 2001 г. – Добавлен новый раздел (7-A).

Раздел 8. Предел налога или дохода; Фонд стабилизации доходов.

Никакая другая или большая сумма налога или доходов не может в любое время взиматься, кроме тех, которые могут потребоваться для необходимых расходов правительства или для оплаты задолженности Содружества.

Генеральная ассамблея учреждает Фонд стабилизации доходов. Фонд должен состоять из суммы, не превышающей пятнадцати процентов среднегодовых налоговых поступлений Содружества, полученных от налогов на прибыль и розничные продажи, как заверено аудитором государственных счетов за три непосредственно предшествующих финансовых года.Аудитор государственных счетов должен рассчитывать пятнадцатипроцентное ограничение такого фонда ежегодно и отчитываться перед Генеральной Ассамблеей не позднее первого дня декабря. «Подтвержденные налоговые поступления» означают годовые налоговые поступления Содружества, полученные от налогов на прибыль и розничные продажи, как заверено аудитором государственных счетов.

Генеральная ассамблея вносит в Фонд депозиты, равные по крайней мере пятидесяти процентам произведения сертифицированных налоговых поступлений, собранных в последний завершившийся финансовый год, умноженных на разницу между годовым процентным увеличением сертифицированных налоговых поступлений, собранных за последний завершившийся финансовый год. закончившийся финансовый год и среднегодовое процентное увеличение подтвержденных налоговых поступлений, собранных за шесть финансовых лет, непосредственно предшествующих последнему завершившемуся финансовому году.Однако рост подтвержденных налоговых поступлений, который является результатом либо увеличения ставок налога на прибыль или розничные продажи, либо отмены освобождения от них, может быть полностью или частично исключен из расчета, непосредственно предшествующего в течение определенного периода времени. не должно превышать шести календарных лет с календарного года, в котором такое повышение налоговой ставки или отмена освобождения от налогов имели силу. Дополнительные ассигнования могут быть выделены в любое время при условии, что установленное здесь ограничение в пятнадцать процентов не будет превышено.Все проценты, полученные от Фонда, должны быть его частью; однако, если баланс Фонда превышает ограничение, сумма, превышающая ограничение, должна быть внесена в общий фонд после ассигнования Генеральной Ассамблеей.

Генеральная Ассамблея может присвоить сумму для перевода из Фонда, чтобы компенсировать не более половины разницы между общими ассигнованными доходами общего фонда и пересмотренным прогнозом доходов общего фонда, представленным Генеральной Ассамблее до или во время последующего очередная или специальная законодательная сессия.Однако перевод не производится, если только ассигнованные доходы общего фонда не превышают такой пересмотренный прогноз доходов общего фонда более чем на два процента от подтвержденных налоговых доходов, собранных в последний завершившийся финансовый год. Кроме того, никакие ассигнования или переводы из такого фонда в любом финансовом году не должны превышать более половины баланса Фонда стабилизации доходов. Генеральная ассамблея может принимать такие законы, которые могут быть необходимы и уместны для реализации деятельности Фонда.

Поправка ратифицирована 3 ноября 1992 г. и вступает в силу 1 января 1993 г. – добавлены второй, третий и четвертый абзацы.

Поправка ратифицирована 2 ноября 2010 г. и вступает в силу с 1 января 2011 г. – в заголовке раздела после слова «доходы» добавлено «Фонд стабилизации доходов». Во втором абзаце удалено «десять» и добавлено «пятнадцать» после «превышения» и после «вычислить». В третьем абзаце после слова «как» исключено «десять» и добавлено «пятнадцать» в третьем предложении.

Раздел 9. Государственный долг.

Содружество не принимает никаких долговых обязательств или от его имени, за исключением случаев, предусмотренных настоящим документом.

(a) Задолженность на случай чрезвычайных ситуаций и погашение предыдущих долговых обязательств.

Генеральная Ассамблея может (1) заключить контракт с долгами для подавления восстания, отражения вторжения или защиты Содружества во время войны; (2) контрактные долги или может уполномочить Губернатора заключать контракты с долгами для покрытия случайного дефицита доходов или в ожидании сбора доходов Содружества на текущий финансовый год в пределах суммы утвержденных ассигнований, при условии, что общая сумма такой задолженности не может превышать тридцати процентов от суммы, равной 1.В 15 раз превышают среднегодовые налоговые поступления Содружества, полученные от налогов на прибыль и розничные продажи, как заверено аудитором государственных счетов за предыдущий финансовый год, и что каждый такой долг подлежит погашению в течение двенадцати месяцев с даты возникновения такого долга. ; и (3) контрактные долги для погашения предыдущего долгового обязательства Содружества.

Полная вера и кредит Содружества должны быть заложены в любой долг, возникший в соответствии с настоящим подразделом. Сумма такого долга не должна быть включена в ограничения по долгу, установленные ниже, за исключением того, что сумма долга, возникшего в соответствии с пунктом (3) выше, должна быть включена в определение ограничения на совокупную сумму долга по общим обязательствам для разрешенных капитальных проектов. в другом месте этой статьи, если только долг, возникший в соответствии с пунктом (3) выше, не обеспечен залогом чистых доходов от капитальных проектов учреждений или агентств, находящихся в ведении исключительно исполнительного департамента Содружества или высших учебных заведений Содружества, чистая выручка, которую должен удостоверить управляющий, должна быть достаточной для выплаты основной суммы долга и процентов по такому долгу, а также для обеспечения таких резервов, которые могут потребоваться в соответствии с законом, разрешающим это, и в этом случае их сумма должна быть включена в определение ограничения на общая сумма долга, содержащаяся в положении этой статьи, которое разрешает общий долг по обязательствам для определенные капитальные проекты, приносящие доход.

(b) Долг под общие обязательства по капитальным проектам и фонд погашения.

Генеральная ассамблея может, проголосовав за большинство членов, избранных в каждую палату, разрешить создание долга, на который заложено полное доверие и доверие Содружества, для капитальных проектов, которые должны быть четко определены в законе. разрешая то же самое; при условии, что любой такой закон должен определять капитальные проекты, составляющие единую цель, и не вступит в силу до тех пор, пока он не будет представлен народу на выборах и большинство голосовавших по этому вопросу не утвердят такой долг.Генеральная ассамблея не разрешает такой долг, если его сумма добавляется к суммам, утвержденным людьми или санкционированным Генеральной ассамблеей и еще не представлена людям на утверждение в соответствии с настоящим подразделом в течение трех финансовых лет, непосредственно предшествующих выдаче разрешения. Генеральной Ассамблеей такого долга, и финансовый год, в котором такой долг разрешен, должен превышать двадцать пять процентов суммы, равной 1,15 средних годовых налоговых поступлений Содружества, полученных от налогов на доход и розничные продажи, как подтверждено аудитором государственных счетов в течение трех финансовых лет, непосредственно предшествующих разрешению такого долга Генеральной Ассамблеей.

Никакая задолженность не должна возникать в соответствии с данным подразделом, если ее сумма, добавленная к совокупной сумме всего непогашенного долга, в отношении которого заложено полное доверие и кредитоспособность Содружества, кроме той, которая исключена из этого ограничения положениями данной статьи, разрешающими предоставление долгов для погашения предыдущего долгового обязательства Содружества и для определенных приносящих доход капитальных проектов за вычетом любых сумм, отложенных в фонды погашения для погашения такого непогашенного долга, должно превышать сумму, равную 1.В 15 раз превышают среднегодовые налоговые поступления Содружества, полученные от налогов на прибыль и розничные продажи, как заверено аудитором государственных счетов, за три финансовых года, непосредственно предшествующих возникновению такой задолженности.

Вся задолженность, возникшая в соответствии с настоящим подразделом, подлежит погашению в течение периода, не превышающего расчетный срок полезного использования проектов, как указано в разрешающем законе, указанное заявление должно быть окончательным, или период в тридцать лет, в зависимости от того, что короче; и весь долг, возникший для погашения предыдущего долгового обязательства Содружества, за исключением того, который обеспечен чистыми доходами, которые, как ожидается, будут достаточными для его выплаты и обеспечения резервов, подлежат погашению в течение периода, не превышающего тридцати лет.Такой долг должен амортизироваться путем выплаты в фонд погашения или иным образом, ежегодными выплатами основной суммы, начинающимися не позднее одной десятой срока погашения облигаций, и любой такой фонд погашения не может использоваться для каких-либо других целей; если такая задолженность предназначена для целей дорожного движения общего пользования, такая выплата сначала должна производиться из доходов, выделенных законом на строительство и содержание государственных автомагистралей. Ни один такой платеж не может превышать минимальный предыдущий платеж более чем на сто процентов.Если в бюджете на какой-либо финансовый год не предусмотрено достаточных средств для своевременной выплаты процентов и выплат основной суммы такого долга, они должны быть выделены по указанию Управляющего из первых доходов общего фонда, полученных в течение такого финансового года. год и в последующий период – сумма, достаточная для выплаты таких процентов и платежей в счет основной суммы долга.

(c) Задолженность по некоторым капитальным проектам, приносящим доход.

- Генеральная Ассамблея может разрешить создание долга, обеспеченного залогом чистых доходов, полученных от ставок, сборов или других сборов, а также полной веры и кредита Содружества, и такой долг не должен быть включен в определение ограничения на общий долг по капитальным проектам, как это разрешено в других положениях данной статьи, при условии, что

- (1) создание такого долга разрешено двумя третями голосов членов, избранных в каждую палату Генеральной Ассамблеи; и

- (2) такой долг создается для конкретных приносящих доход капитальных проектов (включая их расширение или улучшение), которые должны быть четко указаны в разрешающем закон, учреждений и агентств, находящихся в ведении исключительно исполнительного департамента Содружество или высшие учебные заведения Содружества.

Прежде, чем какой-либо такой долг будет утвержден Генеральной Ассамблеей, а также до того, как он возникнет, Управляющий должен подтвердить в письменной форме, поданное Аудитору государственных счетов, свое заключение, основанное на надежных инженерных и экономических оценках, что ожидаемые чистые доходы, которые будут заложены в счет выплаты основной суммы долга и процентов по такому долгу, будут достаточными для покрытия таких платежей, которые подлежат выплате, и для обеспечения таких резервов, которые могут потребоваться в соответствии с законом, разрешающим такой долг, и что проекты в противном случае соответствовать требованиям этого подраздела, сертификаты которого являются окончательными.

Никакая задолженность не должна возникать в соответствии с данным подразделом, если ее сумма, добавленная к совокупной сумме всей непогашенной задолженности, разрешенной данным подразделом, и сумме всей непогашенной задолженности, понесенной для погашения предыдущего долгового обязательства Содружества, которое должно быть включено в рамках ограничения данного подраздела в силу положений данной статьи, разрешающих заключение договоров по долгам для погашения предыдущего долгового обязательства Содружества, за вычетом любых сумм, отложенных в фонды погашения для выплаты такого долга, должен превышать сумму, равную 1.В 15 раз превышают среднегодовые налоговые поступления Содружества, полученные от налогов на прибыль и розничные продажи, как заверено аудитором государственных счетов, за три финансовых года, непосредственно предшествующих возникновению такой задолженности.

Данный подраздел не должен толковаться как залог полной веры и кредита Содружества на оплату любого обязательства Содружества или любого его учреждения, агентства или органа, или на любое рефинансирование или перевыпуск такого обязательства, которое было принято. до даты вступления в силу настоящего подраздела.

(d) Обязательства, к которым раздел не применим. Ограничения этого раздела не применяются к какому-либо обязательству, взятому на себя Содружеством или любым его учреждением, агентством или органом власти, если полная вера и кредитоспособность Содружества не заложены или не связаны с выплатой такого обязательства.

Раздел 10. Кредитование, подписка на акции и работы по внутреннему благоустройству.

Ни заслуги Содружества, ни правительства округа, города, города или региона не могут быть прямо или косвенно, ни под каким предлогом или каким-либо предлогом, предоставляться или в помощь какому-либо лицу, ассоциации или корпорации; ни Содружество, ни любая такая единица правительства не должны подписываться на акции или обязательства любой компании, ассоциации или корпорации или проявлять интерес к ним с целью оказания помощи в строительстве или поддержании ее работы; при этом Содружество не должно становиться участником или проявлять интерес к какой-либо работе по внутреннему благоустройству, за исключением дорог общего пользования и общественных парков, или участвовать в любой такой работе; также Содружество не может брать на себя какие-либо долги правительства какого-либо округа, города, поселка или региона или предоставлять ему кредиты.Этот раздел не должен толковаться как запрещающий Генеральной Ассамблее учреждать орган, обладающий полномочиями страховать и гарантировать ссуды для финансирования промышленного развития и расширения промышленности, а также выделять средства такому органу.

Раздел 11. Пенсионная система государственных служащих.

Общее собрание должно поддерживать систему пенсионного обеспечения для государственных служащих и служащих участвующих политических подразделений и школьных отделений. Фонды пенсионной системы должны считаться отдельными и независимыми целевыми фондами, должны быть отделены от всех других фондов Содружества и должны инвестироваться и управляться исключительно в интересах его участников и бенефициаров.Ни Генеральная Ассамблея, ни какое-либо государственное должностное лицо, служащий или агентство не должны использовать или разрешать использование таких целевых фондов для каких-либо целей, кроме предусмотренных законом, для выплат, возмещения и административных расходов, включая, помимо прочего, законодательный надзор за пенсионная система. Такие трастовые фонды должны инвестироваться в соответствии с законом. Пенсионные выплаты должны финансироваться с использованием методов, соответствующих общепринятым актуарным принципам. Пенсионная система подлежит ограничениям, срокам и условиям, которые могут быть предписаны Генеральной Ассамблеей.

Поправка ратифицирована 5 ноября 1996 г. и вступает в силу с 1 января 1997 г. – В заголовке раздела заменено «сотрудники» на «служащий» и удалено «фонд» после «пенсионная система». В тексте слова «пенсионная система для государственных служащих и служащих участвующих политических подразделений и школьных отделений» заменена на «пенсионную систему государственных служащих, которая должна осуществляться в наилучших интересах ее бенефициаров и при соблюдении таких ограничений или условий, которые могут быть предписаны законом. Генеральная Ассамблея »и добавил оставшуюся часть абзаца.

Раздел 6-Б. Освобождение от налога на имущество для супругов некоторых поставщиков экстренных услуг.

Невзирая на положения Раздела 6, Генеральная Ассамблея в соответствии с общим законом и в рамках ограничений и условий, предусмотренных в нем, может предусмотреть на местном уровне вариант освобождения от налогообложения недвижимого имущества оставшегося в живых супруга любого сотрудника правоохранительных органов, пожарного. , поисково-спасательный персонал или персонал службы экстренной медицинской помощи, погибший при исполнении служебных обязанностей, занимающий недвижимое имущество в качестве основного места жительства.Освобождение по данному разделу прекращается, если оставшийся в живых супруг (а) вступает в повторный брак, и не может быть востребован после этого. Это освобождение применяется независимо от того, был ли супруг (а) убит при исполнении служебных обязанностей до даты вступления в силу данного раздела, но освобождение не применяется в течение какого-либо периода времени до даты вступления в силу. Это освобождение применяется к основному месту жительства пережившего супруга без каких-либо ограничений на переезд супруга в другое основное место жительства и без каких-либо требований о том, чтобы супруг проживал в Содружестве на момент смерти сотрудника правоохранительных органов, пожарного, поисково-спасательный персонал или персонал скорой медицинской помощи.

Поправка ратифицирована 8 ноября 2016 г. и вступает в силу 1 января 2017 г. – Добавлен новый раздел (6-B).

| ГЛАВА 1 | УПРАВЛЕНИЕ ДОХОДОВ И НАЛОГООБЛОЖЕНИЙ | Загрузить всю главу (PDF) | ||

| ГЛАВА 2 | ОПРЕДЕЛЕНИЯ – ОБЩИЕ ПОЛОЖЕНИЯ | Загрузить всю главу (PDF) | ||

| ГЛАВА 3 | ОЦЕНКА НЕДВИЖИМОСТИ И ИМУЩЕСТВА | Загрузить всю главу (PDF) | ||

| ГЛАВА 4 | ОЦЕНКА, ОЦЕНКА И НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИОННОЙ СОБСТВЕННОСТИ | Загрузить всю главу (PDF) | ||

| ГЛАВА 5 | УРАВНЕНИЕ ОЦЕНКИ | Загрузить всю главу (PDF) | ||

| ГЛАВА 6 | ОСВОБОЖДЕНИЕ ОТ НАЛОГООБЛОЖЕНИЯ | Загрузить всю главу (PDF) | ||

| ГЛАВА 7 | ПОМОЩЬ ПО НАЛОГОВОМУ ИМУЩЕСТВУ | Загрузить всю главу (PDF) | ||

| ГЛАВА 8 | СБОР И НАЛОЖЕНИЕ НАЛОГОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 9 | ОПЛАТА И ВЗЫСКАНИЕ НАЛОГОВ НА ИМУЩЕСТВО | Загрузить всю главу (PDF) | ||

| ГЛАВА 10 | ВЗАИМОДЕЙСТВИЕ НА ДЕЯТЕЛЬНОСТЬ, ЛИЧНОЕ И ОПЕРАЦИОННОЕ ИМУЩЕСТВО | Загрузить всю главу (PDF) | ||

| ГЛАВА 11 | ИЗЪЯТИЕ И ПРОДАЖА ИМУЩЕСТВА ЗА НАЛОГИ | Загрузить всю главу (PDF) | ||

| ГЛАВА 12 | ПО РАСЧЕТУ ДОХОДОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 13 | РАЗНЫЕ ПОЛОЖЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА | Загрузить всю главу (PDF) | ||

| ГЛАВА 14 | ПРИНУЖДЕНИЕ – ШТРАФЫ | Загрузить всю главу (PDF) | ||

| ГЛАВА 15 | ВЗЫСКАНИЕ НАЛОГОВ С ПОДРЯДЧИКОВ ГОСУДАРСТВЕННЫХ РАБОТ | Загрузить всю главу (PDF) | ||

| ГЛАВА 16 | ПРЕДОПЛАТА НАЛОГОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 17 | НАЛОГООБЛОЖЕНИЕ ЛЕСНЫХ ЗЕМЕЛЬ И ЛЕСНЫХ ПРОДУКТОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 18 | Рынок краткосрочной аренды или аренды на отпуск | Загрузить всю главу (PDF) | ||

| ГЛАВА 19 | УРАВНЕНИЕ ОЦЕНКИ ИМУЩЕСТВА [ОТКРЫТО] | |||

| ГЛАВА 20 | АПРЕЛЯЦИЯ И ПРОДАЖА ИМУЩЕСТВА ДЛЯ НАЛОГОВ [ОТКРЫТО] | |||

| ГЛАВА 21 | ПО УПРАВЛЕНИЮ ДОХОДАМИ [ОТКЛОНЕН] | |||

| ГЛАВА 22 | РАЗЛИЧНЫЕ ПОЛОЖЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА [ОТКЛЮЧЕНЫ] | |||

| ГЛАВА 23 | НАЛОГИ НА ЛИЦЕНЗИЮ | Загрузить всю главу (PDF) | ||

| ГЛАВА 24 | НАЛОГ НА ТОПЛИВО | Загрузить всю главу (PDF) | ||

| ГЛАВА 25 | НАЛОГИ НА СИГАРЕТУ И ТАБАЧНЫЕ ИЗДЕЛИЯ | Загрузить всю главу (PDF) | ||

| ГЛАВА 26 | НАЛОГ НА ПРОДАЖУ ПО ОКРУГАМ [ОТКЛОНЕН] | |||

| ГЛАВА 27 | НАЛОГ НА ЭЛЕКТРОЭНЕРГИЮ НА ЛИЦЕНЗИЮ | Загрузить всю главу (PDF) | ||

| ГЛАВА 28 | НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ ОТ РУДНИКОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 29 | ЗАЯВЛЕНИЕ ОТ 2005 ГОДА ПО ЗАПИСИ КОРПОРАТИВНОГО ШТАБА АЙДАХО – [ОТКЛОНЕНИЕ] | |||

| ГЛАВА 30 | НАЛОГ НА ПРИБЫЛЬ | Загрузить всю главу (PDF) | ||

| ГЛАВА 31 | ПРЕДОСТАВЛЕНИЕ ДОХОДОВ НАЛОГОВЫМИ ОКРУГАМИ | Загрузить всю главу (PDF) | ||

| ГЛАВА 32 | ПРЕДУПРЕЖДЕНИЕ ДОХОДОВ ГОСУДАРСТВА | Загрузить всю главу (PDF) | ||

| ГЛАВА 33 | ПРЕДОСТЕРЕЖЕНИЕ ДОХОДОВ ГОСУДАРСТВАМИ – [ОТКЛОНЕНИЕ] | |||

| ГЛАВА 34 | СБОР НАЛОГОВ И ЛИЦЕНЗИОННЫХ СБОРОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 35 | КООПЕРАТИВНЫЕ ЭЛЕКТРИЧЕСКИЕ ОБЪЕДИНЕНИЯ – НАЛОГООБЛОЖЕНИЕ ВАЛОВОЙ ПРИБЫЛИ | Загрузить всю главу (PDF) | ||

| ГЛАВА 36 | НАЛОГ НА ПРОДАЖУ | Загрузить всю главу (PDF) | ||

| ГЛАВА 37 | МЕЖГОСУДАРСТВЕННЫЙ КОМПАКТ | Загрузить всю главу (PDF) | ||

| ГЛАВА 38 | НАЛОГОВАЯ АПЕЛЛЯЦИЯ | Загрузить всю главу (PDF) | ||

| ГЛАВА 39 | НАЛОГ НА НОВОСТРОЕННЫЕ И ЗАКРЫТЫЕ ЖИЛЫЕ И КОММЕРЧЕСКИЕ СООРУЖЕНИЯ [ОТМЕНА] | |||

| ГЛАВА 40 | ПРАВА налогоплательщиков | Загрузить всю главу (PDF) | ||

| ГЛАВА 41 | АКТ О РЕСПУБЛИКЕ РАЙОНА | Загрузить всю главу (PDF) | ||

| ГЛАВА 42 | Закон о налогообложении незаконных марок наркотиков | Загрузить всю главу (PDF) | ||

| ГЛАВА 44 | ЗАКОН АЙДАХО ДЛЯ МАЛЫХ РАБОТОДАТЕЛЕЙ 2005 ГОДА | Загрузить всю главу (PDF) | ||

| ГЛАВА 45 | АКТ СТИМУЛИРОВАНИЯ НОВОГО КАПИТАЛА | Загрузить всю главу (PDF) |

Научная библиотека

Поисковые коннекторы

Примечание. Для поиска по разделу кода или по близости используйте расширенный поиск.Пробел между словами ищется как «И».

- И

Оба (или все) слова присутствуют в документе

Пример: Казначейство И “антиинверсия” И руководство [И должно быть в верхнем регистре]

- ИЛИ

Искать альтернативные термины

Пример: закон ИЛИ закон [ИЛИ должен быть прописным]

- «»

Точная фраза

Пример: «замаскированные продажи»

Пример: «Прибыль и убыток»

- *

Подстановочный знак / Корневой расширитель

Пример: Culberts * n получит Culbertson, Culbertsen и т. Д.

Пример: audit * извлечет все слова, начинающиеся с “audit”, включая аудит, аудитор и аудит

- НЕ или –

Пример: законодательная история НЕ

Пример: законодательная – история [НЕ должен быть прописным]

- ~

Использовать нечеткое соответствие для поиска слов с похожим написанием

Пример: Shepherd ~ получит Sheppard

- ()

Сгруппируйте термины вместе, чтобы построить поисковые запросы

Пример: (Швейцария ИЛИ Швейцария) И банк * И (запись или счет)

Получение документов с цитированием налоговых аналитиков:

Поместите цитату в кавычки:

- “2014 ТНТ 66-1”

- “167 Налоговые ведомости 1765”

- “Tax Notes State, 17 июня 2019 г., стр.1003 “

Или воспользуйтесь полем ЦИТИРОВАНИЕ НАЛОГОВЫХ АНАЛИТИКОВ в расширенном поиске.

Названия наших публикаций изменились в 2019 году. Ввод заголовка до или после изменения позволит восстановить документ.

Поиск с ограничением по полю:

Расширенный поиск позволяет ограничить поиск определенными полями:

- Автор

- Название дела

- Код раздела

- Заголовок / Заголовок

- Ссылка IRS *

- Резюме / Реферат

* Для поиска или извлечения федерального первоисточника используйте поиск в Tax Notes Research.

Свернуть справкуЗакон о подоходном налоге: налогообложение прироста капитала

Однако налогоплательщик может распоряжаться собственностью. за вознаграждение, кроме наличных денег. Налогоплательщик может обменять одну недвижимость на на самом деле, совсем другая недвижимость без каких-либо денежных переходов из рук в руки. Скажи налогоплательщик владеет мостом, который он готов обменять на лицензию налогоплательщик необходимо управлять железной дорогой. Если ему удастся это сделать, налогоплательщик «избавится от его собственности (он больше не будет владеть мостом), таким образом, правило прибыли или убытка раздела 1001 инициируется этим «другим распоряжением имуществом».”The Теперь налогоплательщик должен засчитать в качестве реализованной суммы справедливую рыночную стоимость имущества , полученного при обмене. В этом случае если справедливая рыночная стоимость лицензии (полученного имущества) превышает скорректированная база налогоплательщика в отчуждаемом имуществе (мост), налогоплательщик получил и должен признать прибыль. [5]