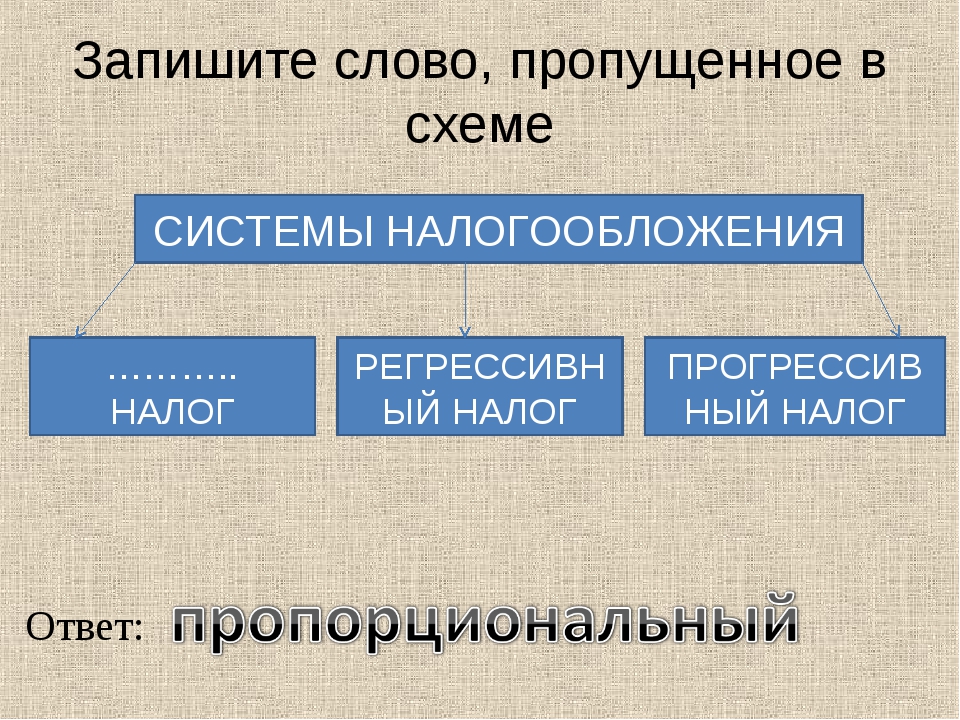

Система налогообложения в россии пропорциональная: Урок 12. системы налогообложения – Экономика – 11 класс

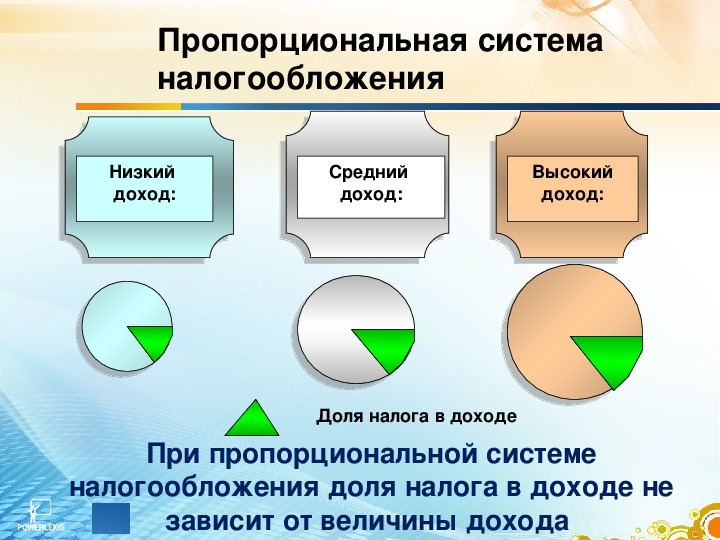

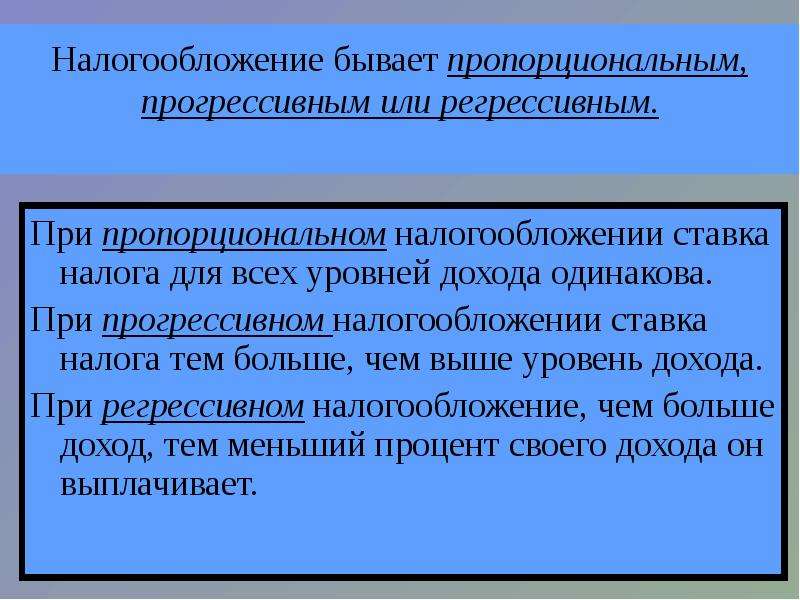

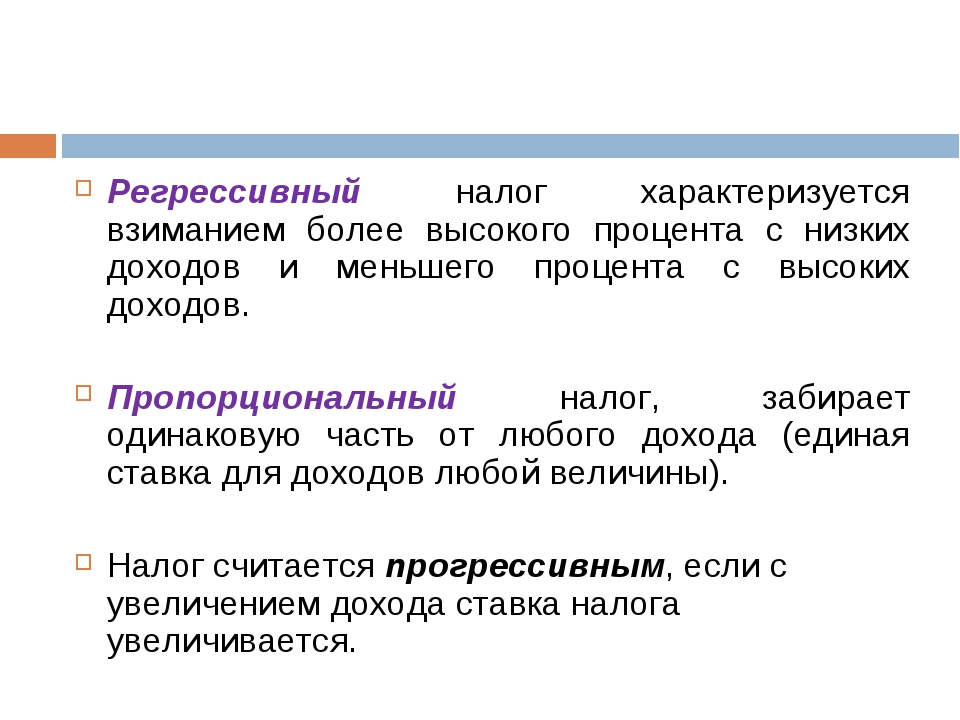

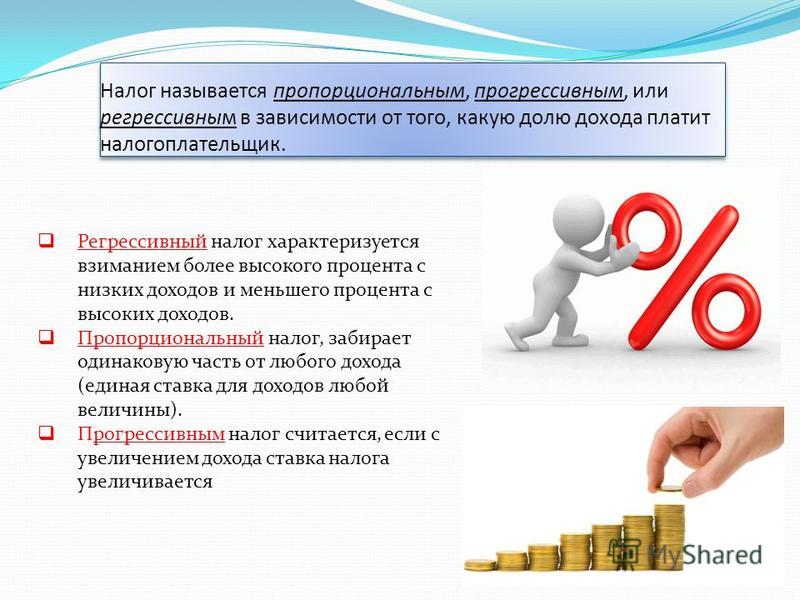

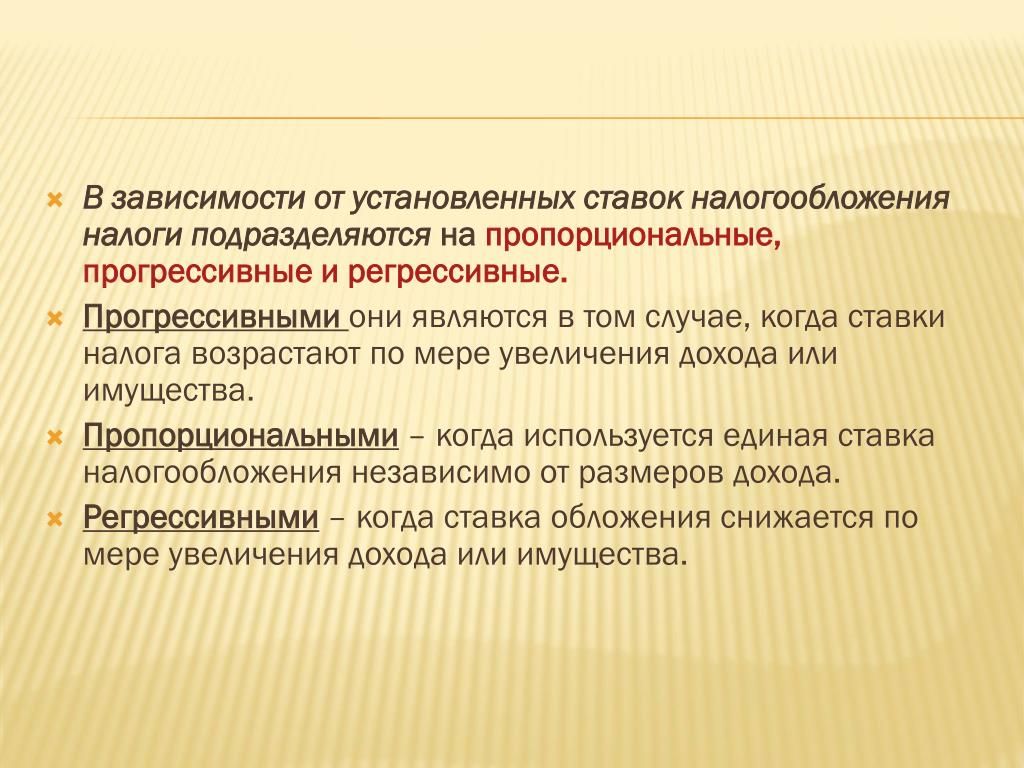

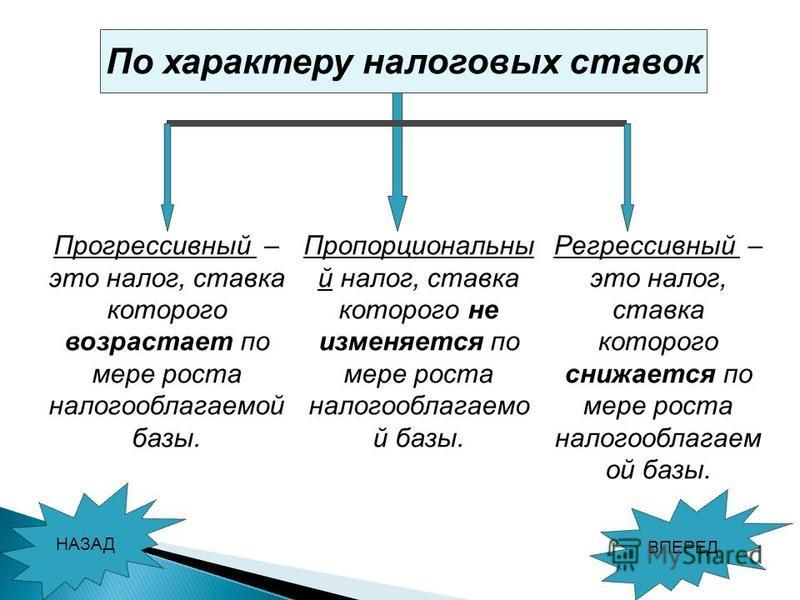

Пропорциональная система налогообложения

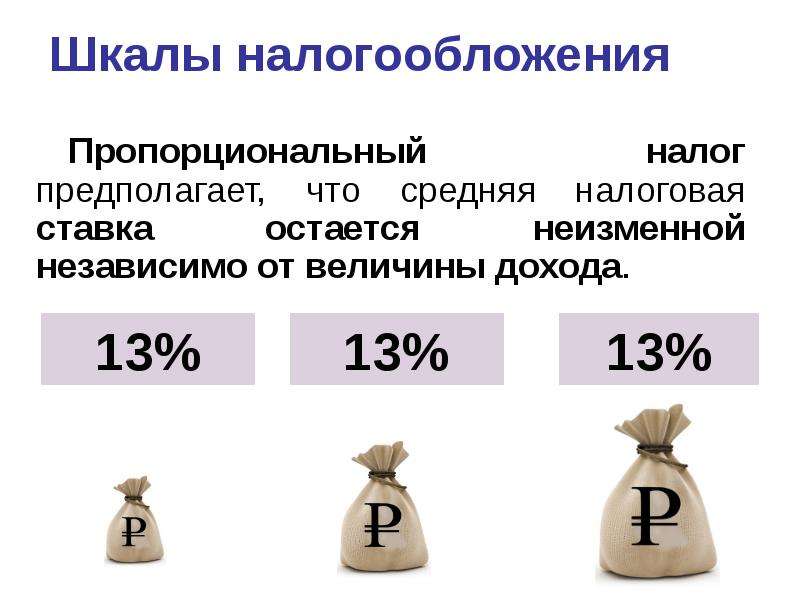

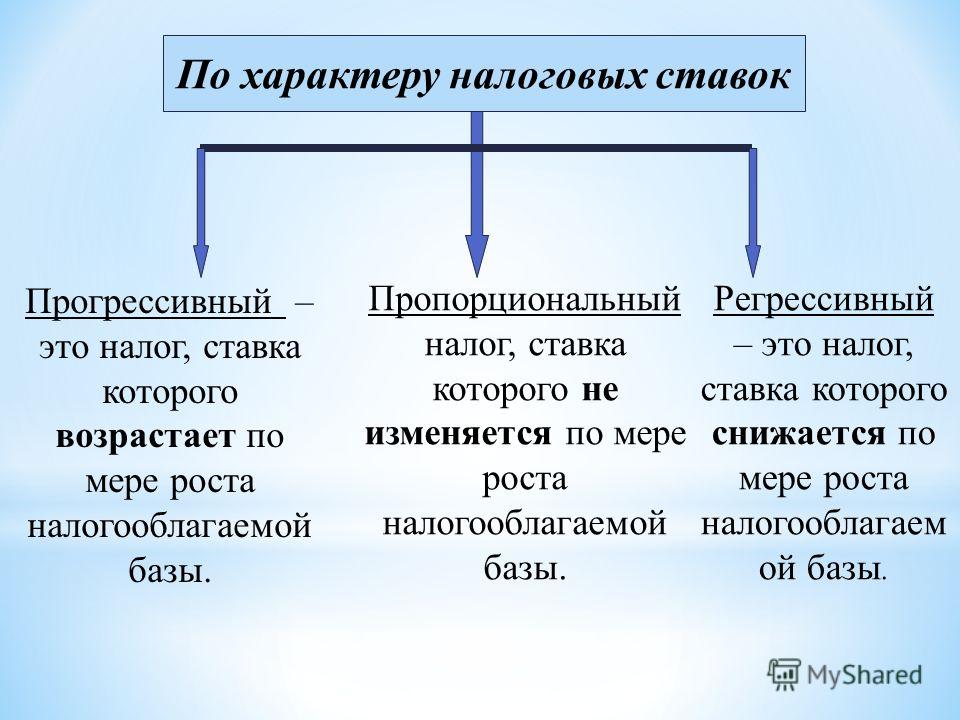

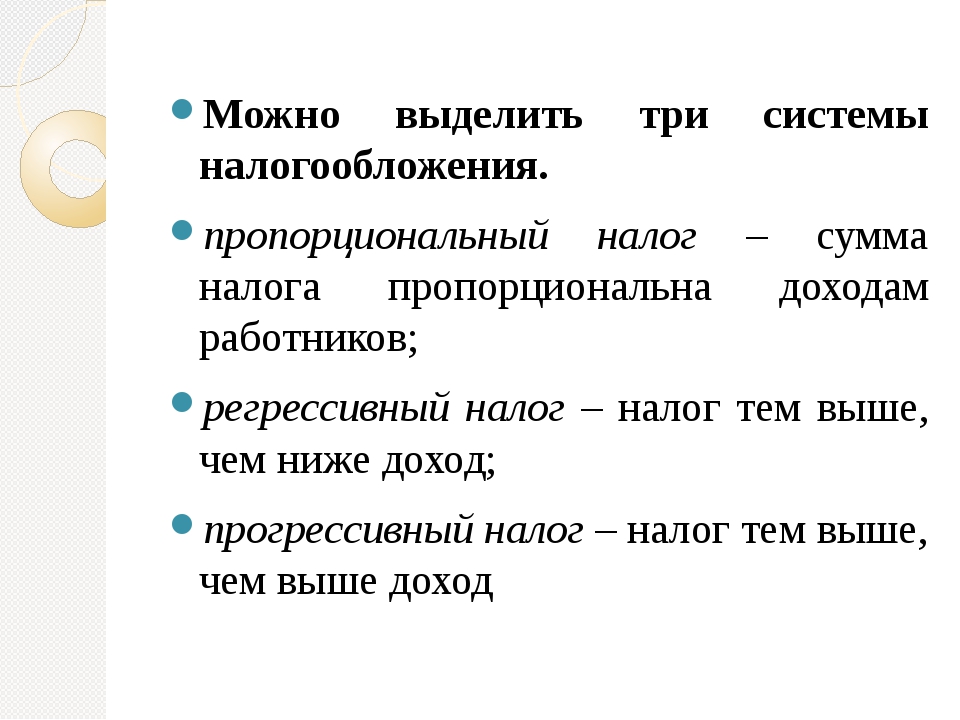

Пропорциональная система налогообложения предполагает равный процент налога для каждого плательщика. Она базируется на том, что процент налога не зависит от дохода лица. Пропорциональная ставка налога в 2020 году не находится в зависимости от дохода плательщика, на неё влияет только размер заработной платы. С её повышением возрастает и фискальный платёж.

Какова эффективность пропорциональной прогрессивной и регрессивной системы налогообложения? Какие здесь есть преимущества и недостатки? Разберёмся подробнее с этими вопросами.

Структура и эффективность пропорциональной системы налогообложения

Данная налоговая система базируется на едином проценте налога. В этом случае действует плоская шкала обложения, она отличается от прогрессивной. При её реализации изменяется сумма платежа, а не процент. В Российской Федерации активно применяется пропорциональная система обложения. Она считается особенно гуманной для граждан.

Пропорциональная система налогообложения является эффективной. При её использовании уменьшается количество уклонений от оплаты налогов, понижаются параметры криминалы. Если сказать по-простому, пропорциональная система налогообложения справедливая, нет необходимости избегать платы ставки либо переходить в тень.

При её использовании уменьшается количество уклонений от оплаты налогов, понижаются параметры криминалы. Если сказать по-простому, пропорциональная система налогообложения справедливая, нет необходимости избегать платы ставки либо переходить в тень.

В случае использования прогрессивной системе процент повышается с учётом дохода, поэтому россияне чаще используют нелегальные методы, а предприниматели по возможности открывают бизнес в других странах, чтобы снизить фискальные затраты. Эффективное налогообложение особенно важное для стран с высокой коррупции. Пропорциональная система сравнительно справедливая, поскольку вводится понятие всеобщность.

У каждой системы есть свои преимущества и недостатки.

Сильные стороны пропорциональной системы налогообложения

Главными преимуществами подхода являются следующие:

Процентная ставка постоянная. Изменить её можно только на законодательном уровне. На протяжении многих лет она находится на значении 13%.

Процентная ставка постоянная. Изменить её можно только на законодательном уровне. На протяжении многих лет она находится на значении 13%.Для государства пропорциональная система также обладает достоинствами:

Пропорциональная система лишена таких недостатков, благодаря ей в бюджет поступает больше налогов.

Пропорциональная система лишена таких недостатков, благодаря ей в бюджет поступает больше налогов.Недостатки пропорциональной системы

Эта система налогообложения практически не имеет явных недостатков, именно поэтому она используется в России. Ряд экспертов полагают, что данная система не справедливая. Свои убеждения они доказывают тем, что если кто-то зарабатывает больше, то и перечислять в бюджет он может сумму по большей ставке.

Из истории пропорциональной системы налогообложения можно вспомнить то, что её родоначальницей является Франция, где данная система появилась в результате борьбы за справедливость и равенство. Очевидно, что в Российскую Федерацию она пришла из Европы.

Бизнес-портал investtalk.ru предоставляет много полезной информации о налогах России. Многих интересует код КБК, который действует для транспортного налога организаций. Прочитать о нём можно по этой ссылке. А на странице https://investtalk.ru/nalogi/nalogovyj-vychet-cherez-lichnyj-kabinet-nalogoplatelshhika идёт речь о том, как оформить налоговый вычет через личный кабинет налогоплательщика. Эта и другая информация поможет упростить и оптимизировать налоговую нагрузку.

Эта и другая информация поможет упростить и оптимизировать налоговую нагрузку.

Другие статьи на нашем сайте

Аргументы в пользу пропорционального налогообложения | Мир | ИноСМИ

В ходе своего состоявшегося на прошлой неделе визита в Словакию президент Соединенных Штатов Джордж Буш (George Bush) похвалил премьер-министра этой страны Микулаша Дзуринду (Mikulas Dzurinda) за систему пропорционального налогообложения, введенную им в действие в прошлом году. Господин Буш подчеркнул, что новая налоговая политика словацкого правительства упростила процесс взимания налогов, привлекла иностранный капитал и создала фундамент для будущего экономического роста.

Три года назад американский лидер посчитал нужным поздравить своего российского коллегу Владимира Путина с введением в России фиксированного подоходного налога с 1 января 2001 г.. Тогда господин Буш особо отметил справедливость российской системы налогообложения, которая относится ко всем налогоплательщикам одинаково, а не старается взять больше у самых успешных из них.

Политолог Элвин Рабушка (Alvin Rabushka), работающий в Институте Гувера, приводит в пример восемь различных стран бывшего советского лагеря, взявших на вооружение систему пропорционального налогообложения и выигравших от этого. Помимо России и Словакии это сделали Румыния, Грузия, Эстония, Латвия, Сербия и Украина. По его прогнозам, к ним скоро присоединятся Польша и Республика Чехия.

Откуда столько внимания к пропорциональному налогообложению? Причина проста: оно намного эффективней с точки зрения повышения доходов по сравнению с прогрессивным налогообложением. При использовании прогрессивных ставок кажется, что государство получает дополнительные доходы из кармана богачей. Но на самом деле все это только усиливает у последних желание организовать свои дела таким образом, чтобы свести налоговые обязательства к минимуму или вовсе избежать налогообложения.

Пропорциональное налогообложение предоставляет гораздо меньше возможностей для минимизации суммы налогов или уклонения от их выплаты.

В итоге нет ничего удивительного, что результаты последнего исследования, проведенного Международным валютным фондом, свидетельствуют о том, что объем денежных поступлений в российский бюджет значительно вырос после введения в стране фиксированного подоходного налога. И достигнуть этого удалось практически полностью за счет более строгого соблюдения требований налогового законодательства, что в конечном итоге помогло серьезно увеличить долю налоговых поступлений в бюджет государства.

Несмотря на то, что налоговая дисциплина в Америке не находится в таком плачевном состоянии, как это было в России до проведения налоговой реформы, она продолжает представлять собой огромную проблему.

Статистика Министерства торговли США говорит о том, что с 1999 г. количество случаев уклонения от уплаты налогов только возросло. Каждый год сотрудники министерства торговли сопоставляют данные о скорректированном валовом доходе, поступившем в казну от властей штатов и крупных государственных предприятий, с той информацией, которую указывают в своих налоговых декларациях физические лица. Разница между двумя показателями как нельзя лучше свидетельствует о размахе, который приняло уклонение от уплаты налогов в стране в целом.

В 2002 г., последний год, за который была представлена отчетность, физические лица не указали в своих налоговых декларациях более одного триллиона долларов. Если бы эти деньги были обложены персональным подоходным налогом в размере 14%, федеральное правительство могло бы получить в свое распоряжение дополнительные 135 миллиардов долларов. И это только по самым скромным подсчетам, так как большая часть неуказанных доходов без сомнения приходится на долю так называемых ‘людей в скобках’, чья налоговая ставка намного превышает 14%.

Еще большие опасения вызывает увеличение в 2002 г. показателя недополученных налогов (разницы между итоговыми показателями Налогового управления и Министерства торговли), который составил 13,7%. Эта самая высокое значение, имевшее место с момента начала сбора информации в 1959 г.. В 2000 г. этот показатель не превышал 10,7%. Среднее же значение этого показателя в 90-х и 80-х годах прошлого столетия составляло 11,4% и 11,9% соответственно.

Пропорциональное налогообложение не является панацеей от уклонения от уплаты налогов. Но на примере России можно утверждать, что оно действительно приносит много пользы. Когда люди воспринимают систему налогообложения как что-то фундаментально несправедливое – каждому кажется, что он платит больше налогов по сравнению с другими, они не чувствуют угрызения совести, уклоняясь от их уплаты.

Но на примере России можно утверждать, что оно действительно приносит много пользы. Когда люди воспринимают систему налогообложения как что-то фундаментально несправедливое – каждому кажется, что он платит больше налогов по сравнению с другими, они не чувствуют угрызения совести, уклоняясь от их уплаты.

Слишком часто в Вашингтоне налоговая политика рассматривается исключительно с точки зрения экономического термина, получившего название ‘вертикальной справедливости’ – когда богатые должны платить больше, чем бедные. Однако для процесса соблюдения требований налогового законодательства гораздо большее значение имеет ‘горизонтальная справедливость’ – когда к равным относятся одинаково справедливо. При использовании фиксированной налоговой ставки люди уверены, что их соседи платят точно такие же налоги, и это повышает их налоговую дисциплину.

Государство бы в целом выиграло, если бы Налоговому управлению не нужно было копаться в доходных статьях налогоплательщиков, разбираться в природе и времени поступления тех или иных денежных средств. Если бы все доходы облагались одной и той же процентной ставкой, ни у кого бы не возникло желания, например, трансформировать фонды заработной платы в доход от капитала или перевести часть денежных поступлений из этого года в следующий.

Если бы все доходы облагались одной и той же процентной ставкой, ни у кого бы не возникло желания, например, трансформировать фонды заработной платы в доход от капитала или перевести часть денежных поступлений из этого года в следующий.

И последнее, не стоит забывать о том, что пропорциональное налогообложение это та система получения доходов в копилку государства, которая наилучшим образом вписывается в понятие о человеческой свободе. Как недавно выразился Ричард Эпштейн (Richard Epstein), профессор права Чикагского университета: ‘Неслучайно, что всякий ярый сторонник ограничения государственной власти тяготеет к пропорциональному налогообложению’.

Брюс Бартлетт – старший научный сотрудник Национального центра политического анализа

Материалы ИноСМИ содержат оценки исключительно зарубежных СМИ и не отражают позицию редакции ИноСМИ.

Россия учится брать налоги с международных цифровых компаний

Страны Организации экономического сотрудничества и развития (ОЭСР) согласовали основные принципы изменения системы налогообложения международных компаний, которые позволят увеличить налоговые сборы по всему миру в общей сложности на $100 млрд. Первый – пропорциональное распределение налоговых выплат в соответствии с тем, где находятся клиенты, покупающие продукты и услуги компаний, даже в случае их продажи через интернет. «Транснациональным компаниям будет предложено заплатить налоги в тех странах, в которых у них нет производства, которые не являются источниками капитала для бизнеса, а есть лишь рынок сбыта для их продукции», – объясняет партнер практики услуг в области международного налогообложения PwC в России Михаил Филинов.

Первый – пропорциональное распределение налоговых выплат в соответствии с тем, где находятся клиенты, покупающие продукты и услуги компаний, даже в случае их продажи через интернет. «Транснациональным компаниям будет предложено заплатить налоги в тех странах, в которых у них нет производства, которые не являются источниками капитала для бизнеса, а есть лишь рынок сбыта для их продукции», – объясняет партнер практики услуг в области международного налогообложения PwC в России Михаил Филинов.

Впервые вопросами справедливости подходов к налогообложению в ОЭСР задумались еще в 2013 г. Тогда эксперты обратили внимание на то, что в новом цифровом мире придется изменить подходы не только к ведению бизнеса, но и к его налогообложению. «У Карла Маркса основными факторами производства, которые способны приносить налогооблагаемую прибыль, считались труд, земля и капитал, а ОЭСР фактически предлагает добавить еще один фактор – рынок сбыта», – объясняет Филинов. Это приведет к перераспределению прибыли от налогов компаний, которые работают в цифровой экономике, – на ее часть смогут претендовать даже те страны, в которых нет официальных представительств транснациональных холдингов.

«Существенные недостатки в принципах налогообложения цифровых компаний сейчас приводят к тому, что эффективная ставка обложения их прибыли оказывается значительно меньше, чем у компаний других отраслей, – пояснили «Ведомостям» в российском Минфине. – Это связано с тем, что цифровые компании, как правило, имеют незначительное физическое присутствие пользователей в стране резидентства или вовсе не имеют такового».

Больше всего от предлагаемых ОЭСР новшеств может пострадать бюджет США, так как сейчас большая часть цифровых гигантов платят все свои налоги именно там. Неудивительно, что Вашингтон выступает против любых налогов на цифровых гигантов. «На протяжении долгого периода времени США фактически игнорируют и торпедируют все попытки наднациональных органов изменить налоговую ситуацию в данной сфере», – констатирует заместитель директора Института налогового менеджмента и экономики недвижимости НИУ ВШЭ Татьяна Школьная.

Второй принцип, предлагаемый ОЭСР, – установление минимальной ставки корпоративного налога для международных компаний вне зависимости от их местонахождения. Так, если компания расположена в «налоговой гавани», остальные страны смогут взимать с нее налог по минимально установленной ставке, что снизит для бизнеса стимул переводить прибыли в юрисдикции с более низкими ставками налога. «По второму направлению предлагается уравнять налоговую нагрузку для транснациональных компаний до минимально возможного уровня при трансграничном налогообложении, – пояснил партнер департамента налогов и права Deloitte Геннадий Камышников. – В итоге страны с приемлемой ставкой налога, где работают транснациональные корпорации, смогут претендовать на дополнительною часть налога на прибыль, в случае если в каких-либо других странах он был минимальным (сейчас обсуждается 12,5%). Также предусматривается пересмотр ставок по выплачиваемым доходам в виде процентов и роялти».

Так, если компания расположена в «налоговой гавани», остальные страны смогут взимать с нее налог по минимально установленной ставке, что снизит для бизнеса стимул переводить прибыли в юрисдикции с более низкими ставками налога. «По второму направлению предлагается уравнять налоговую нагрузку для транснациональных компаний до минимально возможного уровня при трансграничном налогообложении, – пояснил партнер департамента налогов и права Deloitte Геннадий Камышников. – В итоге страны с приемлемой ставкой налога, где работают транснациональные корпорации, смогут претендовать на дополнительною часть налога на прибыль, в случае если в каких-либо других странах он был минимальным (сейчас обсуждается 12,5%). Также предусматривается пересмотр ставок по выплачиваемым доходам в виде процентов и роялти».

Все эти новации могут быть приняты странами ОЭСР уже к середине 2021 г. Они позволят налоговым ведомствам увеличить сборы корпоративного налога на 4%, обещают авторы налоговых инициатив.

В Минфине РФ внимательно следят за трендами в сфере налогообложения международных компаний, хотя юридически Россия не должна внедрять новые правила вслед за принятыми ОЭСР решениями, так как не является членом этой организации. «Россия, опираясь на мировой опыт, планирует выработать новые подходы к налогообложению цифровых компаний, с тем чтобы налог на прибыль организаций уплачивался в бюджеты тех юрисдикций, где находятся клиенты цифровых компаний, где прибыли образуются в результате привлечения, взаимодействия и вкладов пользователей, – отмечают в Минфине. – Также Россия планирует выработать новые правила распределения прибылей в странах использования нематериальных маркетинговых активов».

«Россия, опираясь на мировой опыт, планирует выработать новые подходы к налогообложению цифровых компаний, с тем чтобы налог на прибыль организаций уплачивался в бюджеты тех юрисдикций, где находятся клиенты цифровых компаний, где прибыли образуются в результате привлечения, взаимодействия и вкладов пользователей, – отмечают в Минфине. – Также Россия планирует выработать новые правила распределения прибылей в странах использования нематериальных маркетинговых активов».

Эксперты отмечают, что в некоторых странах подходы, озвученные ОЭСР, уже применяется. «Например, в Италии – одной из первых стран, где был введен такой налог, – под обложение подпадают те группы компаний, у которых мировая выручка от оказания цифровых услуг (например, от размещения рекламы в интернете) превышает 750 млн евро или если выручка от пользователей услуг, находящихся в Италии, превышает 5,5 млн евро, – приводит примеры нового подхода директор департамента налогового и юридического консультирования КПМГ в России и СНГ Антон Гребенчук. – В Испании установлен такой же порог мирового дохода (750 млн евро), однако страновой порог установлен на уровне 3 млн евро».

– В Испании установлен такой же порог мирового дохода (750 млн евро), однако страновой порог установлен на уровне 3 млн евро».

Очевидно, что Россия может много выиграть, присоединившись к мерам, которые предлагает ОЭСР. В частности, она сможет рассчитывать на часть прибыли цифровых холдингов как один из рынков сбыта, на которых те работают. При этом, не являясь членом ОЭСР, она сможет установить собственные пороги по выручке цифровых гигантов для признания компании обязанной доплачивать налоги в России. «Существенную часть цифрового контента российские пользователи потребляют у компаний-нерезидентов, смотря, например, YouTube или Netflix, используя Facebook или WhatsApp», – отмечает руководитель Российского центра компетенций и анализа стандартов ОЭСР РАНХиГС Антонина Левашенко.

Не пропорциональная выплата дивидендов \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Не пропорциональная выплата дивидендов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2020 год: Статья 309 “Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации” главы 25 “Налог на прибыль организаций” НК РФ

(Юридическая компания “TAXOLOGY”)В ходе проверки налоговый орган установил, что общество необоснованно не удержало налог на дивиденды, которые уплачены иностранной организации в соответствии с подп. 1 п. 1 ст. 309 НК РФ. Общество полагало, что совершенные операции не могут расцениваться как выплата дивидендов, поскольку вопреки п. 1 ст. 43 НК РФ денежные средства выплачивались участникам общества в сумме, не пропорциональной их доле участия. Суд пришел к выводу о том, что произведенная обществом выплата участникам является дивидендами и общество как налоговый агент должно было удержать налог при выплате, несмотря на то что иностранная организация, владеющая 49-процентной долей в обществе, получила 99 процентов подлежащей распределению прибыли.

Вопрос: О налогообложении дохода резидента Республики Армения – участника ООО, полученного при распределении прибыли, остающейся после налогообложения, не пропорционально долям в уставном капитале.

(Письмо Минфина России от 11.02.2021 N 03-08-05/9098)Таким образом, учитывая наличие определения термина “дивиденды”, содержащегося в пункте 3 статьи 10 Соглашения, имеющего более широкое значение, чем определение термина “дивиденды”, содержащегося в статье 43 Кодекса, при распределении прибыли, остающейся после налогообложения, не пропорционально долям в уставном капитале российского общества у налогоплательщиков – участников данного российского общества, являющихся налоговыми резидентами Республики Армения, возникает доход, который, по нашему мнению, следует квалифицировать как доход в виде дивидендов.

Следовательно, налогообложение данного дохода вышеупомянутых участников российского общества осуществляется в соответствии с подпунктом “b” пункта 2 статьи 10 Соглашения, регулирующей налогообложение дивидендов.

Следовательно, налогообложение данного дохода вышеупомянутых участников российского общества осуществляется в соответствии с подпунктом “b” пункта 2 статьи 10 Соглашения, регулирующей налогообложение дивидендов.Анализ справедливости налогообложения доходов физических лиц в Российской Федерации | Юлгушева

2. Вехи экономической мысли. Т. 4 : Экономика благосостояния и общественный выбор / сост. и общ. ред. А. П. Заостровцева. — СПб., 2004. — 560 с.

3. Винницкий И. Е. Роль справедливости и законности в обеспечении целостности и устойчивости системы принципов права // История государства и права. — 2011. — № 13. — С. 14–17.

4. Глуховский Я. Ю. Принцип справедливости в налогообложении: прошлое и настоящее // Современные проблемы теории налогового права (The modern problems of tax law theory) : материалы Международной научной конференции. Воронеж, 4–6 сентября 2007 г. / под ред. М. В. Карасевой. — Воронеж : ВГУ, 2007. — 504 с.

Глуховский Я. Ю. Принцип справедливости в налогообложении: прошлое и настоящее // Современные проблемы теории налогового права (The modern problems of tax law theory) : материалы Международной научной конференции. Воронеж, 4–6 сентября 2007 г. / под ред. М. В. Карасевой. — Воронеж : ВГУ, 2007. — 504 с.

5. Демин А. В. О соразмерности налогообложения // СПС «КонсультантПлюс».

6. Еременко Е. А. Концепция справедливости в налогообложении и ее влияние на совершенствование национальной налоговой системы : дис. … канд. экон. наук : 08.00.10. — М., 2017. — 162 с.

7. Кашин В. А. О налогообложении доходов граждан // Финансы. — 2012. — № 8.

8. Князев Ю. К. Справедливость и экономика // Общество и экономика. — 2012. — № 1.

— 2012. — № 1.

9. Краснова И. А. Флорентийское общество во второй половине XIII — XIV в.: гранды и пополаны, «добрые» купцы и рыцари. — М. ; СПб. : Центр гуманитарных инициатив, 2018. — 494 с.

10. Кучеров И. И. Справедливость налогообложения и ее составляющие (правовой аспект) // Финансовое право. — 2009. — № 4. — С. 24–28.

11. Манушин Д. В. Уточнение сути налогового противоречия и меры по его ослаблению в условиях кризиса: борьба с теневой экономикой и переход на справедливые правила налогообложения // Международный бухгалтерский учет. — 2018. — № 1–2. — С. 103–120.

12. Мониторинг социально-экономического положения и социального самочувствия населения. Апрель 2020 / под ред. Л. Н. Овчаровой. — М. : НИУ ВШЭ, 2020.

Л. Н. Овчаровой. — М. : НИУ ВШЭ, 2020.

13. Муромцев С. А. Определение и основное разделение права. — М. : Тип. А. И. Мамонтова и Ко, 1879. — 240 с.

14. Напсо М. Б. Налоговые новации в контексте реализации принципов налогообложения // Современное право. — 2020. — № 4. — С. 67–73.

15. Ожегов С. И. Словарь русского языка. — Изд. 18-е, стер. / под ред. члена-корреспондента АН СССР Н. Ю. Шведовой. — М. : Русский язык, 1986. — 797 с.

16. Пепеляев С. Г. Подоходный налог — принципы и структура. — М. : Аудиторская фирма «Контакт», 1993.

17. Печерская Н. В. Современный дискурс справедливости: Джон Ролз или Майкл Уолзер? // Общественные науки и современность. — 2001. — № 2. — С. 77–88.

— 2001. — № 2. — С. 77–88.

18. Платон. Государство. — М., 2016. — 448 с.

19. Рол Д. Теория справедливости / науч. ред. В. В. Целищев ; пер. с анг. В. В. Целищева при участии В. Н. Карповича и А. А. Шевченко. — Новосибирск : Изд-во Новосибирского университета, 1995. — 534 с.

20. Свирщевский А. Подоходный налог. — М. : Тип. А. И. Мамонтова и Ко, 1886. — 257 с.

21. Смит А. Исследование о природе и причинах богатства народов. — М., 1935. — Т. 2. — 684 с.

22. Соколов А. А. Теория налогов. — М., 2003. — 506 с.

23. Химичева Н. И., Беликов Е. Г. Принцип справедливости в правовом регулировании налогообложения доходов физических лиц // Налоги. — 2016. — № 2. — С. 45–48.

И., Беликов Е. Г. Принцип справедливости в правовом регулировании налогообложения доходов физических лиц // Налоги. — 2016. — № 2. — С. 45–48.

24. Чиркин В. Е. Социальная справедливость как фактор устойчивого развития общества (конституционные вопросы) // Актуальные проблемы экономики и права. — 2017. — Т. 11. — № 1. — С. 89–97.

25. Glossary of Tax Terms // URL: http://www.oecd.org/ctp/glossaryoftaxterms.htm (дата обращения: 01.10.2020).

5 доводов против введения прогрессивного подоходного налога | Новости

Во-первых, отказ от плоской шкалы НДФЛ в России противоречит одному из принципов государственного управления — постоянству правил игры. Нарушение многократных обещаний президента и правительства не менять ставку НДФЛ приведет к еще большему росту недоверия бизнеса к власти, оттоку иностранных инвестиций и бегству отечественного капитала за границу. Хотя решение о повышении страховых взносов в 2011 году и доминирование «силовой бюрократии» в определении правил делового оборота уже сеяли массовое недоверие к перспективам развития страны, вряд ли стоит усугублять эту ситуацию введением прогрессивного НДФЛ. Бедным не станет лучше, если уменьшится поток инвестиций: будет меньше новых производств и новых рабочих мест.

Хотя решение о повышении страховых взносов в 2011 году и доминирование «силовой бюрократии» в определении правил делового оборота уже сеяли массовое недоверие к перспективам развития страны, вряд ли стоит усугублять эту ситуацию введением прогрессивного НДФЛ. Бедным не станет лучше, если уменьшится поток инвестиций: будет меньше новых производств и новых рабочих мест.

Во-вторых, прогрессивная шкала НДФЛ приведет к тому, что богатые территории станут значительно богаче (НДФЛ поступает в региональные и местные бюджеты). Вряд ли людям с невысокими доходами в Амурской области станет лучше, если бюджет Москвы получит дополнительные миллиарды. Это усилит межрегиональную политическую напряженность, для снятия которой центру, возможно, придется частично перевести НДФЛ в федеральный бюджет, что негативно скажется на развитии федерализма в России.

В-третьих, плоская шкала налогообложения снижает административные и судебные издержки (даже в развитых странах они составляют около 5% от налоговых сборов). Введение прогрессивной шкалы потребует практически 100-процентного охвата экономически активного населения обязанностью самостоятельно декларировать доходы. Вы получаете зарплату в нескольких местах? Ваши проценты по депозиту выше ¾ ставки рефинансирования ЦБ? Продали паи инвестиционного фонда? Сейчас со всех этих доходов ваши налоговые агенты удерживают 13%, беря на себя все общение с налоговиками. Введение прогрессивного НДФЛ потребует от вас самостоятельно учитывать доходы из различных источников, складывать их, оформлять налоговую декларацию и (если что не так) объяснять налоговикам, что вы не верблюд. Пока ни наши граждане, ни налоговая служба не готовы к такой бурной деятельности. Очевидно, что рост затрат общества на налоговое администрирование вряд ли поспособствует улучшению материального положения наименее обеспеченных слоев населения.

Введение прогрессивной шкалы потребует практически 100-процентного охвата экономически активного населения обязанностью самостоятельно декларировать доходы. Вы получаете зарплату в нескольких местах? Ваши проценты по депозиту выше ¾ ставки рефинансирования ЦБ? Продали паи инвестиционного фонда? Сейчас со всех этих доходов ваши налоговые агенты удерживают 13%, беря на себя все общение с налоговиками. Введение прогрессивного НДФЛ потребует от вас самостоятельно учитывать доходы из различных источников, складывать их, оформлять налоговую декларацию и (если что не так) объяснять налоговикам, что вы не верблюд. Пока ни наши граждане, ни налоговая служба не готовы к такой бурной деятельности. Очевидно, что рост затрат общества на налоговое администрирование вряд ли поспособствует улучшению материального положения наименее обеспеченных слоев населения.

В-четвертых, введение прогрессивной ставки НДФЛ приведет к уклонению от налогов. Справедливость этого тезиса доказывается тем, что налоговая реформа 2000-х годов привела к массовому выходу из тени доходов. После снижения предельной ставки НДФЛ поступления выросли на 0,7-0,8% ВВП. Более того, введение плоской шкалы привело к увеличению прогрессивности налогообложения за счет того, что многие богатые граждане перестали уклоняться от уплаты налога. При повышении подоходного налога возможен обратный процесс: богатые люди начнут интенсивнее уклоняться от налогов, объем поступлений снизится, а основное налоговое бремя ляжет на средний класс. В результате при введении прогрессивной ставки НДФЛ налог с ростом доходов будет увеличиваться даже меньше, чем сейчас. Вряд ли бедным станет лучше от того, что богатые будут уклоняться от налогов (а они это умеют).

После снижения предельной ставки НДФЛ поступления выросли на 0,7-0,8% ВВП. Более того, введение плоской шкалы привело к увеличению прогрессивности налогообложения за счет того, что многие богатые граждане перестали уклоняться от уплаты налога. При повышении подоходного налога возможен обратный процесс: богатые люди начнут интенсивнее уклоняться от налогов, объем поступлений снизится, а основное налоговое бремя ляжет на средний класс. В результате при введении прогрессивной ставки НДФЛ налог с ростом доходов будет увеличиваться даже меньше, чем сейчас. Вряд ли бедным станет лучше от того, что богатые будут уклоняться от налогов (а они это умеют).

В-пятых, прогрессивная шкала подоходного налога вносит более сильные искажения в функционирование рыночной экономики в виде увеличения безработицы, сокращения стимулов к труду и уменьшения инвестиций, нежели плоская шкала. На это можно возразить: если плоская шкала так экономически выгодна, почему в большинстве стран действует прогрессивная шкала? Может быть, российские власти просто не умеют и не хотят учиться администрировать прогрессивный НДФЛ? Отчасти это так. Нынешнее состояние институтов, в том числе и фискальных, неуверенность граждан в целевом использовании налоговых сборов сильно отличают нашу страну от многих государств, где действует прогрессивная шкала НДФЛ, и являются объективными препятствиями для ее введения.

Нынешнее состояние институтов, в том числе и фискальных, неуверенность граждан в целевом использовании налоговых сборов сильно отличают нашу страну от многих государств, где действует прогрессивная шкала НДФЛ, и являются объективными препятствиями для ее введения.

Преобладание прогрессивных налоговых ставок в развитых и развивающихся странах отнюдь не является приговором плоской шкале НДФЛ. Плоская шкала подоходного налога существует в Албании, Болгарии, Гернси, Гонконге, Грузии, Джерси, Исландии, Казахстане, Киргизии, Латвии, Литве, Македонии, Монголии, России, Румынии, Словакии, Украине, Чехии, Эстонии. В крупных странах, где субъектам Федерации предоставлена бюджетная свобода на региональном уровне, — например, в канадской провинции Альберта, а также в отдельных штатах США: Иллинойсе, Индиане, Массачусетсе, Мичигане и Пенсильвании — введена плоская шкала подоходного налога.

Докризисный опыт проведения налоговых реформ в развитых странах свидетельствует о постепенном переходе к плоской шкале подоходного налога: со временем налоговая база расширяется при снижении предельных ставок. Невозможность резкого перехода к плоской шкале в большинстве стран объясняется двумя причинами:

Невозможность резкого перехода к плоской шкале в большинстве стран объясняется двумя причинами:

1) значительной долей налога на доходы физических лиц в доходах бюджетов развитых государств и, соответственно, высокими фискальными рисками проведения резкой реформы в данной сфере;

2) невозможностью достижения политического консенсуса по этому вопросу.

Именно политическими мотивами объясняется отход от докризисного курса на «уплощение» подоходного налога в США и Великобритании, где недавно были увеличены предельные ставки. Огромные финансовые вливания в спасение банковского сектора, сопровождавшиеся скандалами с выплатой бонусов руководству финансовых институтов, на фоне роста безработицы и падения доходов населения потребовали политической легитимации антикризисной политики в виде увеличения налогового бремени на богатых. Однако вряд ли «пожарные меры», принимаемые в некоторых развитых странах, должны становиться долгосрочными ориентирами для развития российской налоговой системы.

Не стоит воспринимать плоскую шкалу подоходного налога как панацею или обязательное условие для экономического роста. Это эффективный экономический инструмент, но только один из многих. Плоский НДФЛ не заменит эффективную судебную систему, отсутствие коррупции и хорошие дороги. Но если у нас есть это преимущество перед многими нашими конкурентами, зачем от него отказываться? Тем более что таких конкурентных преимуществ у нашей страны не так уж и много. Страна, чья экономика конкурентоспособна на мировой арене, только и может рассчитывать на быстрый рост доходов наименее обеспеченных слоев населения.

Автор — заведующий лабораторией межбюджетных отношений Института экономической политики им. Е. Т. Гайдара

ПРОГРЕССИВНЫЙ НАЛОГ НА ДОХОДЫ: ОБЪЕКТИВНАЯ НЕОБХОДИМОСТЬ | Опубликовать статью ВАК, elibrary (НЭБ)

Ващенко А.Ю.

ORCID: 0000-0002-4175-2706,

Бакалавр,

Финансовый Университет при Правительстве Российской Федерации

ПРОГРЕССИВНЫЙ НАЛОГ НА ДОХОДЫ: ОБЪЕКТИВНАЯ НЕОБХОДИМОСТЬ

Аннотация

В данной научной статье обосновывается необходимость введения в РФ прогрессивной шкалы налогов на доходы, построенной на принципе увеличения налоговых ставок в зависимости от роста уровня облагаемого дохода налогоплательщиков. При этом уделяется особое внимание причинам внедрения системы прогрессивного налогообложения с точки зрения экономистов. Автор раскрывает сущность прогрессивной шкалы налогообложения и предлагает оценить преимущество и объективную необходимость введения прогрессивной ставки налога в Российской Федерации.

При этом уделяется особое внимание причинам внедрения системы прогрессивного налогообложения с точки зрения экономистов. Автор раскрывает сущность прогрессивной шкалы налогообложения и предлагает оценить преимущество и объективную необходимость введения прогрессивной ставки налога в Российской Федерации.

Ключевые слова: прогрессивное налогообложение прогрессивная шкала, пропорциональное налогообложение, дискреционный доход, совокупный доход.

Vashchenko A.Yu.

ORCID: 0000-0002-4175-2706,

Bachelor,

Financial University under the Government of the Russian Federation

PROGRESSIVE INCOME TAX: OBJECTIVE NECESSITY

Abstract

The following scientific article justifies the necessity to introduce a progressive scale of income taxes in Russia, built on the principle of increasing tax rates, and depending on the increase in the taxable income of taxpayers. At the same time, special attention is paid to the reasons for introducing progressive taxation system from the point of view of economists. The author discusses the essence of the progressive taxation scale and offers to assess its advantages and realize objective necessity of introducing progressive tax rate in the Russian Federation.

At the same time, special attention is paid to the reasons for introducing progressive taxation system from the point of view of economists. The author discusses the essence of the progressive taxation scale and offers to assess its advantages and realize objective necessity of introducing progressive tax rate in the Russian Federation.

Keywords: progressive taxation, progressive scale, proportional taxation, discretionary income, total income.

Убеждения экспертов, которые отстаивают метод пропорционального или прогрессивного обложения непримиримы. Многие вопросы налогообложения доходов в России оВрассматривались как выдающимися учеными – Г.Л. Марьяхиным, И.Х. Озеровым, Н.И. Тургеневым и другими успешными российскими экспертами. Стоит отметить тот факт, что в государстве споры всегда представлялись существенно политизированными.

В сущности, выбор определенного метода обложения – это осуществление приоритетов населения. Прогрессивное обложение по своему назначению должно противоречить интересам состоятельного населения и отвечать требованиям малоимущих людей. Следовательно, прогрессивное налогообложение – это такая система налогообложения, которая разработана с целью того, чтобы сместить существенную величину налогового бремени на плательщиков налогов, получающих солидные доходы. Из данного определения следует, что чем значительнее прогрессия ставки налога, тем сильнее противодействие обеспеченных людей установке прогрессивного налогообложения в стране. Вопрос о введении прогрессивного налога на доходы является открытым, так как на протяжении всего периода действия плоской шкалы в РФ продолжаются споры многих политиков и экспертов о введении в практику прогрессивной шкалы.

Следовательно, прогрессивное налогообложение – это такая система налогообложения, которая разработана с целью того, чтобы сместить существенную величину налогового бремени на плательщиков налогов, получающих солидные доходы. Из данного определения следует, что чем значительнее прогрессия ставки налога, тем сильнее противодействие обеспеченных людей установке прогрессивного налогообложения в стране. Вопрос о введении прогрессивного налога на доходы является открытым, так как на протяжении всего периода действия плоской шкалы в РФ продолжаются споры многих политиков и экспертов о введении в практику прогрессивной шкалы.

Практические и теоретические проблемы и вопросы эффективности налогообложения довольно детально проанализировали Т.Ю. Ревякина, А.С. Писарева, Т.Г. Амбросьева и иные экономисты. [4], [5]

По теории экономистов, основополагающая причина внедрения системы прогрессивного налогообложения заключается в том, чтобы достичь справедливости в российском социуме. [7], [8], [9] Относительно теории, налогоплательщики, которые имеют малый уровень дохода, имеют право уплачивать меньшую сумму налоговых платежей, чем те, кто получает больший доход. [10] Домохозяйство, уплачивая налог, должно отказаться от эквивалентного количества расходов на услуги и товары. Для высокодоходного домохозяйства данные вероятные затраты смогли бы включать, например, второй дом, дорогостоящий автомобиль или покупку облигаций. Л.В. Костылева в статье [6] отметила необходимость введения прогрессивной шкалы налогообложения доходов физических лиц.

[10] Домохозяйство, уплачивая налог, должно отказаться от эквивалентного количества расходов на услуги и товары. Для высокодоходного домохозяйства данные вероятные затраты смогли бы включать, например, второй дом, дорогостоящий автомобиль или покупку облигаций. Л.В. Костылева в статье [6] отметила необходимость введения прогрессивной шкалы налогообложения доходов физических лиц.

По мнению экспертов в области экономики существует суждение, что прогрессивная шкала налогообложения располагает обратной стороной медали. Под этим подразумевается предположение, что крупные компании способны найти способы уклонения от уплаты налогов. Проблемная ситуация сбора налогов может впоследствии обнаруживаться в виде выплаты «серой» оплаты труда в конвертах.

Стоит отметить тот факт, что в декабре 2011 года в Министерстве финансов РФ было заявлено, что перехода на прогрессивную шкалу не планируется. Данную точку зрения аргументировали тем, что успешно действует на практике система стандартных, социальных, имущественных и профессиональных вычетов для граждан.

В современном государстве наиболее серьезная угроза возникает у среднего класса граждан, которые оказывают существенное влияние на экономический рост, а также воздействуют на инвестиционный климат в стране. Проблема внедрения прогрессивного налогообложения была центральной в процессе Санкт-Петербургского международного экономического форума, который проходил в июне 2013 года, во время которого Первый заместитель председателя Правительства РФ Шувалов Игорь Иванович высказал, что было бы логично реализовать этот шаг с 2018 года.

Актуальность данное исследование получает в ситуации, связанной с необходимостью обеспечения увеличения результативности исполнения бюджетов бюджетной системы РФ. [1] Также этот анализ приобретает актуальность в процессе рассмотрения допустимых путей повышения доходов бюджетов бюджетной системы России. [2], [3]

Необходимо отметить тот факт, что налогообложение – это явление не только финансово-экономическое, а также политическое, по этой причине, те или иные интересы классов населения всегда находят на данное явление отражение во взглядах граждан. Пропорциональное налогообложение значительно легче переносится более состоятельными классами, потому что оно смягчает налоговый пресс по мере повышения объекта обложения, т.е. налогооблагаемые суммы. В свою очередь, прогрессивное налогообложение затрагивает состоятельные классы гораздо чувствительнее в зависимости от роста прогрессии обложения. Поэтому слой населения с высокими доходами систематически выступают против такого способа налогообложения, а также финансисты, защищающие их интересы, всегда находят аргументы против прогрессивного обложения.

Пропорциональное налогообложение значительно легче переносится более состоятельными классами, потому что оно смягчает налоговый пресс по мере повышения объекта обложения, т.е. налогооблагаемые суммы. В свою очередь, прогрессивное налогообложение затрагивает состоятельные классы гораздо чувствительнее в зависимости от роста прогрессии обложения. Поэтому слой населения с высокими доходами систематически выступают против такого способа налогообложения, а также финансисты, защищающие их интересы, всегда находят аргументы против прогрессивного обложения.

В современном государстве выбор налогообложения с прогрессивной шкалой основано на определении дискреционного дохода в большей степени. Под этим определением понимается доход, который используется по личному усмотрению. В теории, дискреционный доход является разницей между совокупным доходом и тем доходом, который идет в расход на удовлетворение первоочередных нужд. Важно добавить, что именно дискреционный, а не совокупный доход обусловливает действительную платежеспособность конкретного налогоплательщика. Эксперты полагают, что с ростом доходов существенно снижается доля жизненно необходимых затрат, например, на продукты питания и иных товаров первой необходимости. В данной ситуации преобладает доля дискреционного дохода налогоплательщика. Разумеется, что при пропорциональном налогообложении совокупного дохода плательщик, который является малоимущим, несет более тяжелую налоговую нагрузку, по сравнению с состоятельным лицом. Это можно объяснить тем, что доля свободного дохода у малоимущего лица меньше, а доля налога, выплачиваемая за счет свободного дохода, выше.

Эксперты полагают, что с ростом доходов существенно снижается доля жизненно необходимых затрат, например, на продукты питания и иных товаров первой необходимости. В данной ситуации преобладает доля дискреционного дохода налогоплательщика. Разумеется, что при пропорциональном налогообложении совокупного дохода плательщик, который является малоимущим, несет более тяжелую налоговую нагрузку, по сравнению с состоятельным лицом. Это можно объяснить тем, что доля свободного дохода у малоимущего лица меньше, а доля налога, выплачиваемая за счет свободного дохода, выше.

Стоит привести экономические доводы в поддержку введения прогрессивной системы налогообложения. В процессе роста уровня дохода, величина потребления начитает проявлять тенденцию к уменьшению. Домохозяйство, имеющее низкий доход, было бы расположено стремительно расходовать все существующее количество денежных средств на нужные услуги и товары. Данная ситуация могла привести к увеличению денежных средств в экономике страны. Денежные средства, которые домашнее хозяйство с высоким доходом экономит либо инвестирует, не приводят к подъёму уровня спроса на товары и услуги. Стоит отметить, что по этому основанию обсуждается, то что экономическое потребление способно стимулироваться, понижая налоговое бремя (налоговую нагрузку) на граждан с существенно низкими доходами, увеличивая данное бремя на налогоплательщиков с более высокими доходами.

Денежные средства, которые домашнее хозяйство с высоким доходом экономит либо инвестирует, не приводят к подъёму уровня спроса на товары и услуги. Стоит отметить, что по этому основанию обсуждается, то что экономическое потребление способно стимулироваться, понижая налоговое бремя (налоговую нагрузку) на граждан с существенно низкими доходами, увеличивая данное бремя на налогоплательщиков с более высокими доходами.

Однако можно утверждать, что государство работает над тем, чтобы не обделять финансово-обеспеченную часть населения, в том случае, если решение ввести прогрессивную шкалу налогообложения будет принято. Кроме того, соответствующий законопроект в России планирует вноситься Правительством РФ. Только в таком случае законопроект приобретет существенные шансы на принятие.

Шкалой налогообложения обозначают принципиальную позицию власти государства. В условиях современной экономики, не велика вероятность для распределения дохода обеспеченных слоев населения в пользу малоимущих. Основываясь на вышеизложенном, введение социально справедливого прогрессивного налога на доходы физических лиц с освобождением от уплаты налога граждан с заработной платой, равной либо незначительно выше МРОТ будет являться оптимальным вариантом.

Основываясь на вышеизложенном, введение социально справедливого прогрессивного налога на доходы физических лиц с освобождением от уплаты налога граждан с заработной платой, равной либо незначительно выше МРОТ будет являться оптимальным вариантом.

В заключении следует добавить, что в государстве, где налоги являются той стоимостью, которую население уплачивает за развитое и цивилизованное общество, то прогрессивность налогов в основном определяет, как эта стоимость приносит существенные изменения в данном обществе.

Список литературы / References

- Сергиенко Н.С, Игудин А.Г., Повышение эффективности казначейского исполнения бюджетов // Финансы. № 12. C. 22–24.

- Савельев А.А. Пути повышения доходной базы местных бюджетов // Аудит и финансовый анализ. №1. C. 236–240.

- Горлова О.С. Бюджетная политика РФ в области доходов бюджетов: совершенствование механизма реализации // Экономика и предпринимательство. №10-2. C. 431–435.

- Писарева А.

С. Социально-экономическая эффективность налогового планирования и налогообложения // Экономические и гуманитарные науки. №9. C. 118–122.

С. Социально-экономическая эффективность налогового планирования и налогообложения // Экономические и гуманитарные науки. №9. C. 118–122. - Ревякина Т.Ю. Достаточность и эффективность налогообложения как критерии стабильности развития налогового потенциала региона // Проблемы современной экономики. №6. C. 55–61.

- Костылева Л.B. Налогообложение как механизм регулирования неравенства населения // Экономические и социальные перемены: факты, тенденции, прогноз. № 3. C. 66–77.

- Багаутдинова И.B., Шалина O.И., Токарева Г.Ф. К вопросу о социальной справедливости, прогрессивной шкале налогообложения и институциональных «ловушках» // Налоги и финансовое право. №8. C. 134–143.

- Пансков B.Г. Принцип справедливости в налогообложении: вопросы теории и практики // Финансы. №2. C. 26–30.

- Нигматулина Э.Ф. Принцип социальной справедливости в экономике и налогообложении // Инновационное развитие экономики. №1. C. 36–41.

- Еременко E.А. Сущность принципа справедливости в налогообложении // Налоги и налогообложение. №9. C. 676–688.

С. Социально-экономическая эффективность налогового планирования и налогообложения // Экономические и гуманитарные науки. №9. C. 118–122.

С. Социально-экономическая эффективность налогового планирования и налогообложения // Экономические и гуманитарные науки. №9. C. 118–122. №9. C. 676–688.

№9. C. 676–688.Список литературы на английском языке / References in English

- Sergienko N.S., Igudin A.G. Povysheniye effektivnosti kaznacheyskogo ispolneniya biudzhetov [Increase of Treasury Execution of Budgets Efficiency] // Finansy [Finance]. 2007. No.12. P. 22-24. [In Russian]

- Saveliev A.A. Puti povysheniya dokhodnoy bazy mestnykh budzhetov [Ways to Increase the Revenue Base of Local Budgets] // Audit i finansoviy analiz [Audit and Financial Analysis]. 2016. No.1. P. 236-240. [In Russian]

- Gorlova O.S. Budzhtnaya politika RF v oblasti dokhodov budzhetov: sovershenstvovniye mekhanizma realizatsii [Budgetary Policy of the Russian Federation in the Field of Budget Revenues: Improving the Mechanism of Implementation] // Ekonomika i predprinimatelstvo [Economics and Entrepreneurship]. 2015. No. 10-2. P. 431-435. [In Russian]

- Pisareva A.S. Sotsialno-ekonomicheskaya effektivnost nalogovogo planirovaniya i nalogooblozheniya [Socio-economic Efficiency of Tax planning and Taxation] // Ekonomicheskiye i gumanitarniye nauki [Economics and Humanities]. 2010. No. 9. P. 118-122. [In Russian]

- Revyakina T.Yu. Dostatochnost i effektivnost nalogooblozheniya kak kriterii stabilnosti nalogovogo potentsiala regiona [Sufficiency and Effectiveness of Taxation as Criteria for the Stability of Tax Potential Development of the Region] // Problemy sovremennoy ekonomiki [Problems of Modern Economics]. 2012. No. 6. P. 55-61. [In Russian]

- Kostyleva L.B. Nalogooblozheniye kak mekhanizm regulirovaniya neravenstva naseleniya [Taxation as a Mechanism for Regulating Population Inequality] // Ekonomicheskiye i sotsialniye peremeny: fakty, tendentsii, prognoz [Economic and Social Changes: Facts, Trends, and Forecasts]. 2011. No. 3. P. 66-77. [In Russian]

- Bagautdinova I.B., Shalina O.I., Tokareva G.F. K voprosu o sotsialnoy spravedlivosti, progressivnoy shkale nalogogoblozheniya i institutsionnykh «lovushkakh» [On the Problem of Social Justice, Progressive Scale of Taxation and Institutional “Traps”] // Nalogi i finansovoye pravo [Taxes and Financial Law] 2015. No. 8. P. 134-143. [In Russian]

- Panskov V.G. Printsip spravedlivosti v nalogooblozhenii: voprosy teorii i praktiki [Principle of Justice in Taxation: Theory and Practice] // Finansy [Finance] 2015. No. 2. P. 26-30. [In Russian]

- Nigmatulina E.F. Printsip sotsialnoy spravedlivosti v ekonomike i nalogooblozheniya [Principle of Social Justice in Economy and Taxation] // Innovatsionnoye razvitiye ekonomiki [Innovative Development of Economy] 2015. No.1. P. 36-41. [In Russian]

- Eremenko E.A. Sushchnost printsypa spravedlivosti v nalogooblozhenii [Essence of the Principle of Equity in Taxation] // Nalogi i nalogooblozheniye [Taxes and Taxation]. 2013. No.9. P. 676-688. [In Russian]

2010. No. 9. P. 118-122. [In Russian]

2010. No. 9. P. 118-122. [In Russian] No. 8. P. 134-143. [In Russian]

No. 8. P. 134-143. [In Russian]Последствия фиксированного налога в России

Юрий Городниченко, Хорхе Мартинес-Васкес, Клара Сабирьянова Петр 19 февраля 2008 г.

Экономические и финансовые успехи России с момента введения фиксированного налога в 2001 году вызвали энтузиазм в отношении налоговой реформы среди случайных наблюдателей. В этой колонке обобщаются результаты исследований, посвященных изучению влияния фиксированного налога, и делается вывод о том, что значительная часть прибыли была получена за счет сокращения уклонения от уплаты налогов в России.

В этой колонке обобщаются результаты исследований, посвященных изучению влияния фиксированного налога, и делается вывод о том, что значительная часть прибыли была получена за счет сокращения уклонения от уплаты налогов в России.

Уклонение от уплаты налогов – широко распространенное во всем мире явление.Широко распространено мнение, что высокие ставки подоходного налога с населения частично ответственны за высокий уровень уклонения от уплаты налогов повсюду, особенно на развивающихся рынках. Высокие ставки подоходного налога с населения также часто связаны с негативным воздействием на реальную сторону экономики. Действительно, высокая эластичность налогооблагаемого дохода по отношению к ставкам налога, о которых обычно сообщается в литературе по государственным финансам, подразумевает значительные безвозвратные потери при наличии высоких ставок подоходного налога с физических лиц (например, Feldstein, 1995).Принимая во внимание эти соображения, неудивительно, что за последние два десятилетия наметилась глобальная тенденция к постепенному снижению уровня и прогрессивности ставок подоходного налога с населения. В последнее время некоторые страны даже предприняли более радикальные шаги в том же направлении.

В последнее время некоторые страны даже предприняли более радикальные шаги в том же направлении.

В январе 2001 года Россия провела довольно радикальную реформу подоходного налога с физических лиц, став первой крупной экономикой, принявшей фиксированный налог. Налоговый кодекс 2001 года заменил традиционную прогрессивную структуру ставок фиксированной ставкой налога в размере 13 процентов.В течение следующего года после реформы, когда российская экономика выросла почти на 5% в реальном выражении, поступления от НДФЛ увеличились более чем на 25% в реальном выражении. Помимо этих показателей доходности, защитники также считают, что фиксированный налог привел к положительным изменениям в реальной экономике. Опыт России оказался бы настолько успешным, что многие другие страны последовали его примеру, проводя свои собственные реформы единой ставки подоходного налога, и все большее число стран во всем мире рассматривают возможность введения единой ставки подоходного налога.

В то время как реформа фиксированного налогообложения в России вызвала много шума, до сих пор представлено мало убедительных доказательств ее влияния на уклонение от уплаты налогов или на реальную сторону экономики. 1 В недавнем исследовании (Городниченко и др., 2008) мы утверждаем, что реформа фиксированного налогообложения сыграла важную роль в сокращении уклонения от уплаты налогов в России, и что в определенной степени можно увеличить доходы бюджета в 2001 году и в последующие годы. связано с увеличением добровольного соблюдения налоговых требований и отчетности. Мы также обнаружили, что влияние производительности на реальную сторону экономики было положительным, хотя и меньшим, чем эффект уклонения от уплаты налогов.

1 В недавнем исследовании (Городниченко и др., 2008) мы утверждаем, что реформа фиксированного налогообложения сыграла важную роль в сокращении уклонения от уплаты налогов в России, и что в определенной степени можно увеличить доходы бюджета в 2001 году и в последующие годы. связано с увеличением добровольного соблюдения налоговых требований и отчетности. Мы также обнаружили, что влияние производительности на реальную сторону экономики было положительным, хотя и меньшим, чем эффект уклонения от уплаты налогов.

Поскольку занижение дохода не является наблюдаемым по определению, мы используем данные о заявленном потреблении и доходе, чтобы сделать вывод об уклонении от уплаты налогов. Согласно гипотезе постоянного дохода текущее потребление должно равняться доле постоянного дохода. Если предположить, что расходы на потребление полностью отражены в отчетности, несоответствие между потреблением и доходом, которое мы называем разрывом между потреблением и доходом, указывает на то, что домохозяйства занижают часть своего дохода. Мы проводим серию проверок, чтобы убедиться, что разрыв между потреблением и доходом является информативным индикатором уклонения от уплаты налогов, и обнаруживаем, что поведение разрыва между потреблением и доходом согласуется с общими детерминантами уклонения от уплаты налогов.

Мы проводим серию проверок, чтобы убедиться, что разрыв между потреблением и доходом является информативным индикатором уклонения от уплаты налогов, и обнаруживаем, что поведение разрыва между потреблением и доходом согласуется с общими детерминантами уклонения от уплаты налогов.

Поскольку российская реформа снизила предельные налоговые ставки только для некоторых групп людей, мы используем изменение во времени и по налогоплательщикам для выявления и оценки последствий реформы фиксированной ставки подоходного налога. Мы обнаружили, что, ceteris paribus , разрыв между потреблением и доходом уменьшился на 9–12% больше для тех домохозяйств, которые испытали снижение предельных налоговых ставок. То есть наиболее значительное сокращение уклонения от уплаты налогов произошло для налогоплательщиков, у которых произошло снижение налоговых ставок при введении фиксированного налога.Мы также считаем, что это снижение уклонения от уплаты налогов, вероятно, было связано с изменениями в добровольном соблюдении требований, а не с усилением правоприменительных мер со стороны налоговых органов. Напротив, эффект производительности, измеряемый относительным увеличением потребления для домохозяйств, которые столкнулись с более низкими налоговыми ставками после реформы, был равен нулю на пороговом уровне и около 4% для тех налогоплательщиков, которые испытали снижение налоговых ставок за четырехлетний период. .

Напротив, эффект производительности, измеряемый относительным увеличением потребления для домохозяйств, которые столкнулись с более низкими налоговыми ставками после реформы, был равен нулю на пороговом уровне и около 4% для тех налогоплательщиков, которые испытали снижение налоговых ставок за четырехлетний период. .

Это убедительное свидетельство положительной связи между (более низкими) налоговыми ставками и (более низкими) уклонением от уплаты налогов отличается от предыдущих исследований уклонения от уплаты налогов, в которых использовались перекрестные данные и приводились только неоднозначные результаты.Наш метод использования продольных обследований бюджетов домашних хозяйств для оценки последствий значительных изменений в налоговой структуре может быть использован для повторного рассмотрения этой темы. Учитывая требуемые данные, можно сделать вывод об уклонении от уплаты налогов и последствиях налоговой реформы для широкого круга стран.

Наши результаты по России имеют несколько важных последствий для политики. Обычно не ожидается, что введение фиксированной ставки подоходного налога приведет к значительному увеличению налоговых поступлений, поскольку предложение рабочей силы считается довольно неэластичным.Однако, если экономика страдает от повсеместного уклонения от уплаты налогов, как это было в России, то реформа фиксированного налога на прибыль может привести к значительному увеличению доходов за счет более строгого добровольного соблюдения. В то же время решительный ответ в виде уклонения предполагает, что повышение эффективности от российской налоговой реформы, возможно, меньше, чем предполагалось ранее. Используя наблюдаемые реакции потребления и дохода на налоговые изменения, мы обнаруживаем, что безвозвратный убыток с поправкой на уклонение от уплаты налогов от подоходного налога с физических лиц по крайней мере на 30% меньше, чем убыток, подразумеваемый стандартным методом, основанным на реакции заявленного дохода на налоги. изменения.Хотя фиксированный налог дает ощутимый выигрыш в эффективности, наиболее важным может быть сокращение уклонения от уплаты налогов.

Обычно не ожидается, что введение фиксированной ставки подоходного налога приведет к значительному увеличению налоговых поступлений, поскольку предложение рабочей силы считается довольно неэластичным.Однако, если экономика страдает от повсеместного уклонения от уплаты налогов, как это было в России, то реформа фиксированного налога на прибыль может привести к значительному увеличению доходов за счет более строгого добровольного соблюдения. В то же время решительный ответ в виде уклонения предполагает, что повышение эффективности от российской налоговой реформы, возможно, меньше, чем предполагалось ранее. Используя наблюдаемые реакции потребления и дохода на налоговые изменения, мы обнаруживаем, что безвозвратный убыток с поправкой на уклонение от уплаты налогов от подоходного налога с физических лиц по крайней мере на 30% меньше, чем убыток, подразумеваемый стандартным методом, основанным на реакции заявленного дохода на налоги. изменения.Хотя фиксированный налог дает ощутимый выигрыш в эффективности, наиболее важным может быть сокращение уклонения от уплаты налогов.

Фельдстайн, Мартин, 1995. «Влияние предельных налоговых ставок на налогооблагаемый доход: панельное исследование Закона о налоговой реформе 1986 года», журнал , журнал политической экономии, 103 (3): 551-572.

Городниченко, Юрий; Хорхе Мартинес-Васкес; и Клара Сабирьянова Петр, 2008 г. «Миф и реальность реформы фиксированного налогообложения: микрооценки реакции на уклонение от уплаты налогов и последствий для благосостояния в России», NBER WP 13719.

Иванова, Анна; Майкл Кин; и Александр Клемм, 2005. «Российская реформа плоского налогообложения», Economic Policy 20 (43): 397-444.

Мартинес-Васкес, Хорхе; Марк Райдер; Риату Кибтия; и Салли Уоллес, 2006. «Кто несет бремя налогов на трудовые доходы в России?» Рабочий документ Программы международных исследований AYSPS, № 06/21.

1 В некоторых недавних работах (Иванова и др., 2005 и Мартинес-Васкес и др., 2006) оценивается влияние реформы фиксированного налогообложения в России на рост доходов, но не проводится различие между уклонением от уплаты налогов и эффектами реальной производительности.

Установлен пропорциональный налог

Что такое пропорциональный налог?

Пропорциональный налог – это система подоходного налога, которая взимает одинаковый процентный налог со всех, независимо от дохода. Пропорциональный налог одинаков для налогоплательщиков с низким, средним и высоким доходом. Пропорциональные налоги иногда называют фиксированными налогами.

Напротив, прогрессивная налоговая или предельная налоговая система постепенно корректирует налоговые ставки в зависимости от дохода. Лица с низкими доходами облагаются налогом по более низкой ставке, чем работники с высокими доходами.

Ключевые выводы

- Система пропорционального налогообложения, также называемая системой фиксированного налога, устанавливает одинаковую налоговую ставку для всех, независимо от дохода или богатства.

- Пропорциональное налогообложение предназначено для обеспечения большего равенства между предельными налоговыми ставками и средними уплаченными налоговыми ставками.

- Сторонники пропорциональных налогов считают, что они стимулируют экономику, побуждая людей тратить больше и больше работать, потому что нет налоговых штрафов за увеличение заработка.

Общие сведения о пропорциональном налогообложении

Пропорциональный налог позволяет людям облагаться налогом в размере того же процента от их годового дохода. Сторонники пропорциональной налоговой системы предполагают, что она дает налогоплательщикам стимул зарабатывать больше, потому что они не наказываются более высокой налоговой категорией. Кроме того, система фиксированного налога упрощает регистрацию. Критики фиксированных налогов утверждают, что система ложится несправедливым бременем на низкооплачиваемых работников в обмен на снижение налоговых ставок для богатых.Критики, однако, считают, что прогрессивная налоговая система более справедлива, чем фиксированная налоговая система.

В некоторых случаях налог с продаж также можно рассматривать как вид пропорционального налога, поскольку все потребители, независимо от заработка, должны платить одинаковую фиксированную ставку. Ставка налога с продаж применяется к товарам и услугам, и доход покупателя не является частью уравнения. Другие примеры включают подушные налоги и ограниченную часть вычетов из фонда заработной платы в соответствии с Федеральным законом о страховых взносах (FICA).Взаимодействие с другими людьми

Ставка налога с продаж применяется к товарам и услугам, и доход покупателя не является частью уравнения. Другие примеры включают подушные налоги и ограниченную часть вычетов из фонда заработной платы в соответствии с Федеральным законом о страховых взносах (FICA).Взаимодействие с другими людьми

Россия – крупнейшая страна в мире, где применяется фиксированный налог. В России взимается фиксированный налог на прибыль в размере 13%. С 1 января 2021 года в России введено прогрессивное налогообложение. Россияне, зарабатывающие более 5 миллионов рублей (73 000 долларов США) в год, будут платить 15% налог со всех доходов выше этого уровня.

Пример пропорциональных налогов

В системе пропорционального налогообложения все налогоплательщики обязаны платить одинаковый процент от своего дохода в виде налогов. Например, если ставка установлена на уровне 20%, налогоплательщик, получающий 10 000 долларов США, платит 2 000 долларов США, а налогоплательщик, получающий 50 000 долларов США, платит 10 000 долларов США. Точно так же человек, зарабатывающий 1 миллион долларов, заплатит 200 000 долларов.

Точно так же человек, зарабатывающий 1 миллион долларов, заплатит 200 000 долларов.

Плюсы и минусы пропорциональных налогов

Пропорциональные налоги представляют собой тип регрессивного налога, поскольку ставка налога не увеличивается по мере увеличения суммы дохода, подлежащего налогообложению, что ложится более высоким финансовым бременем на лиц с низкими доходами. Налог считается регрессивным, если он имеет обратную связь, при которой средний налог оказывает меньшее влияние на физических или юридических лиц с более высокими доходами.

Противники пропорционального налога утверждали, что лица с более высоким доходом должны платить более высокий процент, чем более бедные налогоплательщики.Они считают, что система возлагает более серьезное бремя на лиц со средним доходом, которые несут большую часть государственных расходов. Несмотря на то, что процент налога остается неизменным, что можно считать справедливым, влияние после уплаты налогов для лиц с низким доходом является более обременительным, чем для лиц с высоким доходом.

Чтобы понять пропорциональную налоговую систему, важно также посмотреть, как она определяет доход. Если в системе предусмотрены щедрые вычеты, то лица с низкими доходами могут быть освобождены от налога, тем самым устраняя, по крайней мере частично, регрессивные аспекты налога.Варианты пропорционального налога включают разрешение ипотечных вычетов и установление более низкого уровня дохода.

Россия намерена ввести фиксированный налог на прибыль в размере 13%

Россия давно гордится своей простой 13-процентной фиксированной ставкой налога на прибыль. Но ряд предложений по реформе может подтолкнуть страну к прогрессивной альтернативе.

Минфин, Минэкономразвития и Центр стратегических разработок (ЦСР) активно развивают реформы российской налоговой системы.Как сообщает газета «Ведомости», Минфин и КСО даже работают над собственными предложениями по реформе.

В основном речь идет о повышении подоходного налога с населения и налога на добавленную стоимость (НДС). Хотя подоходный налог останется неизменным, доход ниже минимального порога, скорее всего, не будет облагаться налогом.

Хотя подоходный налог останется неизменным, доход ниже минимального порога, скорее всего, не будет облагаться налогом.

Такое решение согласовать налоговые ставки с доходом сделало бы российский подоходный налог де-факто прогрессивным. Этот шаг будет приветствоваться в стране, где три оппозиционные партии из истеблишмента поддерживают введение прогрессивного подоходного налога.

Какие планы?

Обсуждения последовали за призывом президента Путина от декабря 2016 года реформировать российскую налоговую систему с целью ускорения экономического роста. Путин приказал правительству обсудить различные налоговые предложения в 2017 году, скорректировать налоговый кодекс в 2018 году и внедрить новую систему в 2019 году. Однако экономисты не пришли к единому мнению о том, как действовать дальше.

Минфин предложил повысить ставку подоходного налога до 15 процентов и направить в федеральный бюджет от 6 до 8 процентов.Он также предлагает компенсировать повышение налогов за счет снижения ставки страховых взносов, уплачиваемых работодателями – в настоящее время 30 процентов – до 21 процента.

Между тем Минэкономразвития предлагает повысить ставку подоходного налога до 15 процентов и ввести освобождение для некоторых граждан. Он также предложил повысить НДС с нынешних 18 до 21 процента и снизить страховые взносы до 21 процента.

Наконец, CSR разработала план повышения ставки подоходного налога до 17 процентов и введения освобождения от минимального дохода – либо для беднейших россиян, либо для всех граждан.

В настоящее время предложения обсуждаются в государственных органах и экспертных кругах. Пока они не были представлены ни президенту Владимиру Путину, ни его кабинету.

Министерство финансов изучает возможность реализации предложений. Если власти примут решение о плане, он, скорее всего, будет реализован в 2018 году, сказал вице-премьер Игорь Шувалов.

Реформа или экономический популизм?

В последнее время налоговая реформа является частой, хотя и невысокой темой для обсуждения в России.В условиях продолжающегося экономического кризиса Россия давно искала новые способы пополнения своего бюджета.

В ноябре 2016 года вице-премьер Ольга Голодец заявила, что переход к прогрессивной налоговой системе и освобождение лиц с самым низким уровнем дохода от подоходного налога может помочь преодолеть бедность.

Комментарий был воспринят как намек на то, что фиксированный налог – одна из ключевых неолиберальных экономических реформ первого президентского срока Путина – может быть отменен. Этот шаг наверняка нашел бы поддержку как в коридорах власти, так и в обществе.

«Существует явное желание повысить налоги после президентских выборов 2018 года», – заявил в ноябре The Moscow Times экономический аналитик Борис Грозовский.

«Повышение подоходного налога – более популярная идея, чем повышение налога на добавленную стоимость, что может повлиять на бизнес, потому что это легко продать политически в качестве социальной меры помощи бедным».

Однако налоговую реформу – и особенно реформу подоходного налога – легче сказать, чем сделать.

Налог на доходы физических лиц – один из основных источников доходов региональных бюджетов России. В период с 2005 по 2016 год подоходный налог вырос с 29 до почти 38 процентов доходов регионального бюджета. Освобождение беднейших граждан России от уплаты подоходного налога непропорционально сильно повлияет на беднейшие регионы России.

В период с 2005 по 2016 год подоходный налог вырос с 29 до почти 38 процентов доходов регионального бюджета. Освобождение беднейших граждан России от уплаты подоходного налога непропорционально сильно повлияет на беднейшие регионы России.

Это станет проблемой, которую должна решить любая налоговая реформа. Один неназванный аналитик, которого цитируют «Ведомости», подчеркнул, что различные идеи – от введения плавающей ставки подоходного налога с населения до разрешения регионам устанавливать свои собственные ставки подоходного налога – все еще обсуждаются.

Единые налоги большие в бывшем СССР.Они сработали? – ProPublica

Кандидаты в президенты от Республиканской партии Герман Кейн, Рик Перри и Ньют Гингрич представили предложения о фиксированных налогах, цель которых – облагать всех налогами по одинаковой ставке. Идея состоит в том, чтобы упростить налоговый кодекс, избавиться от лазеек и сократить выплаты и отчисления. Гингрич и Перри пообещали, что американцы смогут указывать свои налоги на открытке.

Плоские подоходные налоги подвергались критике за то, что они ложатся тяжелым бременем на людей со средним доходом, в то же время снижая налоги для богатых. Критики говорят, что фиксированный налог принесет меньше доходов правительству для финансирования социальных программ (хотя, как отмечает Рэйчел Вайнер из Washington Post, «конечно, для многих консерваторов резко меньшее правительство – это особенность, а не ошибка». ).

Соединенные Штаты в течение короткого времени пытались установить фиксированный 3-процентный подоходный налог в период с 1861 по 1872 год; фиксированный подоходный налог был вновь введен в 1894 году, но отменен Верховным судом.Вместо этого со времен Первой мировой войны в США действует дифференцированный подоходный налог. Нам еще не удалось увидеть, как здесь будет действовать фиксированный налог, и сейчас хорошее время, чтобы взглянуть на другие страны, которые ввели фиксированные налоги. и как это сработало для них.

Истории успеха плоского налога?

Большинство стран, которые в последние годы ввели фиксированные налоги, относятся к бывшему советскому блоку. На протяжении 1990-х и начала 2000-х годов шесть бывших советских республик и три другие страны Восточной Европы снизили свои ставки подоходного налога.Некоторые, например Россия, ввели фиксированный подоходный налог с населения, но сохранили другую ставку для корпоративного дохода. В других странах, например в Эстонии и Словакии, установлен фиксированный налог на доходы физических и юридических лиц. Во многих из этих стран также действует налог на добавленную стоимость, которым облагается разница между конечной стоимостью продукта и стоимостью материалов, использованных для его изготовления.

На протяжении 1990-х и начала 2000-х годов шесть бывших советских республик и три другие страны Восточной Европы снизили свои ставки подоходного налога.Некоторые, например Россия, ввели фиксированный подоходный налог с населения, но сохранили другую ставку для корпоративного дохода. В других странах, например в Эстонии и Словакии, установлен фиксированный налог на доходы физических и юридических лиц. Во многих из этих стран также действует налог на добавленную стоимость, которым облагается разница между конечной стоимостью продукта и стоимостью материалов, использованных для его изготовления.

Эстония ввела 26-процентный налог на личный и корпоративный доход в 1994 году. В 1997 году валовой внутренний продукт страны вырос на 11,7 процента, а в начале 2000-х годов он постоянно рос от 7 до 10 процентов, хотя многие факторы, конечно, способствовали этому. что.(Рост ВВП США за этот период составил от 2 до 4 процентов.)

В 2001 году Россия перешла от системы налоговых ставок 12, 20 и 30 процентов к фиксированной ставке 13 процентов подоходного налога. С поправкой на инфляцию поступления от подоходного налога с населения в России увеличились на 26 процентов [PDF] за год после введения фиксированного налога и почти на одну пятую в процентах от ВВП. В России также наблюдался сильный рост ВВП на протяжении 2000-х годов, составлявший от 6 до 8 процентов в период с 2003 по 2007 годы.

С поправкой на инфляцию поступления от подоходного налога с населения в России увеличились на 26 процентов [PDF] за год после введения фиксированного налога и почти на одну пятую в процентах от ВВП. В России также наблюдался сильный рост ВВП на протяжении 2000-х годов, составлявший от 6 до 8 процентов в период с 2003 по 2007 годы.

Очевидные истории успеха, подобные этой, имели американских сторонников фиксированного налога.В редакционной статье Wall Street Journal 2005 года говорилось, что «мир плоский»; Институт Катона, либертарианский аналитический центр, провозгласил «глобальную революцию плоского налогообложения».

Но экономисты предупреждают, что вы не всегда можете перенести этот опыт в американский контекст.

Почему фиксированные налоги получили распространение в бывшем Советском Союзе

Во-первых, эти реформы проводились во время масштабных экономических изменений, когда бывшие советские республики перешли от командной экономики к свободному рынку, а страны Восточной Европы произвели другие системные изменения. Эстония, которая ввела фиксированный налог в 1994 году, только начала переходить к капиталистической системе тремя годами ранее.

Эстония, которая ввела фиксированный налог в 1994 году, только начала переходить к капиталистической системе тремя годами ранее.

«Словакия – одна из самых быстрорастущих стран Восточной Европы. В 2004 году они ввели фиксированные налоги, но затем либерализовали рынок труда », – сказал Андерс Ослунд, старший научный сотрудник Института международной экономики Петерсона. «Страны с фиксированным подоходным налогом показали высокие темпы роста, но вы не можете изолировать причинно-следственную связь».

Во-первых, введение фиксированных налогов было также способом для политиков отметить новую эру и отделиться от прежнего режима.«Это был способ продемонстрировать приверженность свободному рынку», – сказал Майкл Кин, старший научный сотрудник Международного валютного фонда, который участвовал в исследовании реформы системы фиксированного налогообложения в России в 2005 году.

Реформы фиксированного налога также прижились, потому что более простой налог помог повысить собираемость в странах с крупной теневой экономикой и укоренившейся коррупцией. Действительно, среди промышленно развитых стран Россия по-прежнему входит в число самых коррумпированных.

Действительно, среди промышленно развитых стран Россия по-прежнему входит в число самых коррумпированных.

Для тех, кто находится в верхней части спектра доходов, ставка налога которых упала с 30 до 13 процентов, стимулов к уклонению от уплаты налогов было меньше.Упрощенная система также оставляла меньше места для налоговых деклараций.

«Чем сложнее налоговая система, тем больше возможностей для усмотрения у лиц, занимающихся доходной частью системы сбора, и у людей, платящих налоги», – сказал Гэри Хафбауэр, также старший научный сотрудник Института международной экономики Петерсона , который ранее работал над налоговой политикой в Министерстве финансов.

Больше, чем налоговая реформа

Хотя исследование МВФ 2005 года показало, что общее соблюдение налоговых требований в России улучшилось – больше людей сообщали о своих доходах и платили налоги надлежащим образом, – исследование также показало, что это не объясняет весь рост доходов.«По общему мнению тех, кто внимательно изучил данные, то, что произошло с доходами, было отражением более широких изменений в российской экономике в то время», – сказал Кин.

Общий рост заработной платы в значительной степени способствовал увеличению налоговых поступлений. «Наш анализ показывает, что рост поступлений [подоходного налога с физических лиц] в России за этот период в значительной степени был обусловлен ростом реальных ставок заработной платы, не связанным с реформой», – говорится в исследовании МВФ [PDF; см. стр. 40].

Хотя сторонники фиксированного подоходного налога предполагают, что более низкая постоянная ставка налога будет мотивировать людей работать усерднее, исследование МВФ 2005 года также показало, что в России этого не произошло.«Судя по тому, что мы обнаружили и что с тех пор обнаружили другие, это очень мало повлияло на фактические усилия», – сказал Кин.

Как соотносятся предложения кандидатов?