Система оплаты: Системы оплаты труда: что должен знать работодатель

Системы оплаты труда: что должен знать работодатель

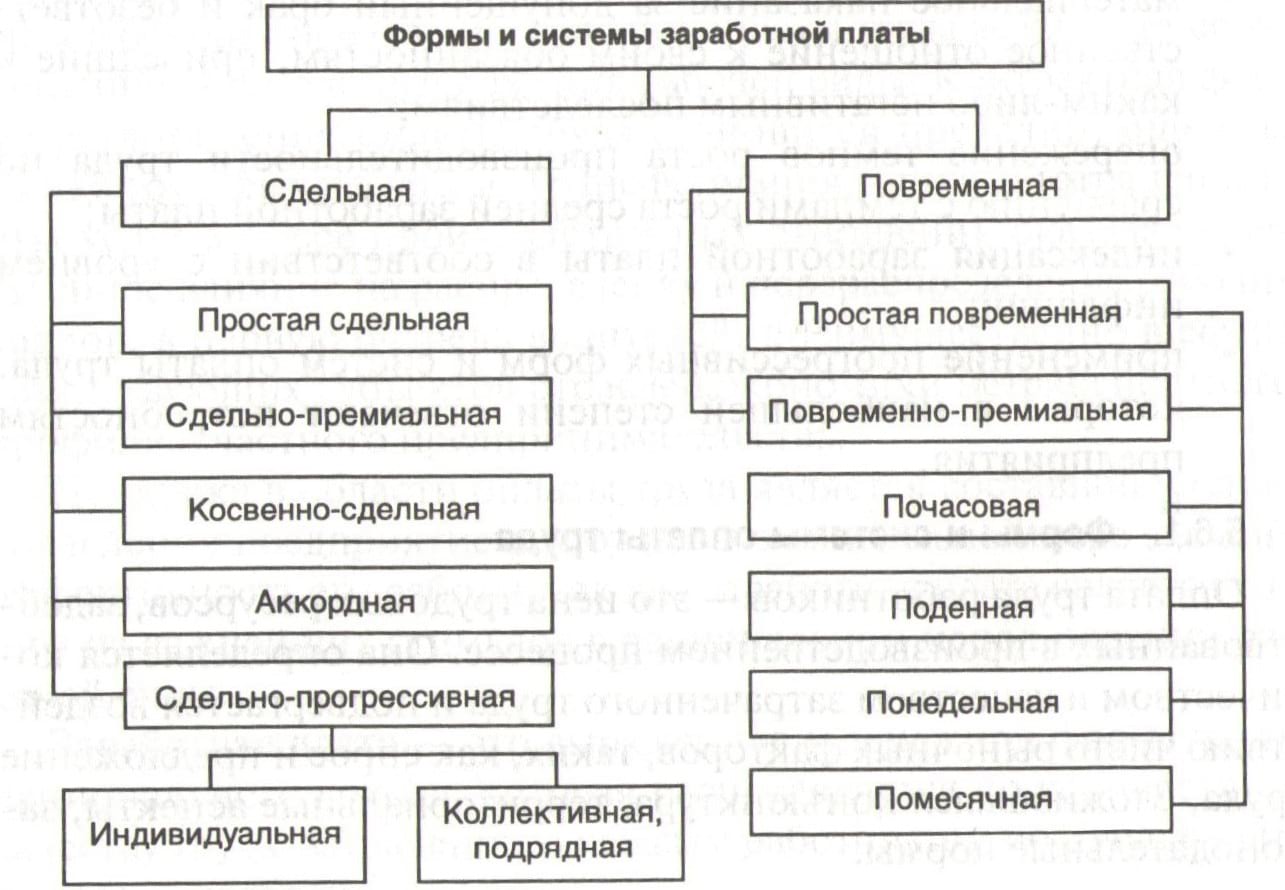

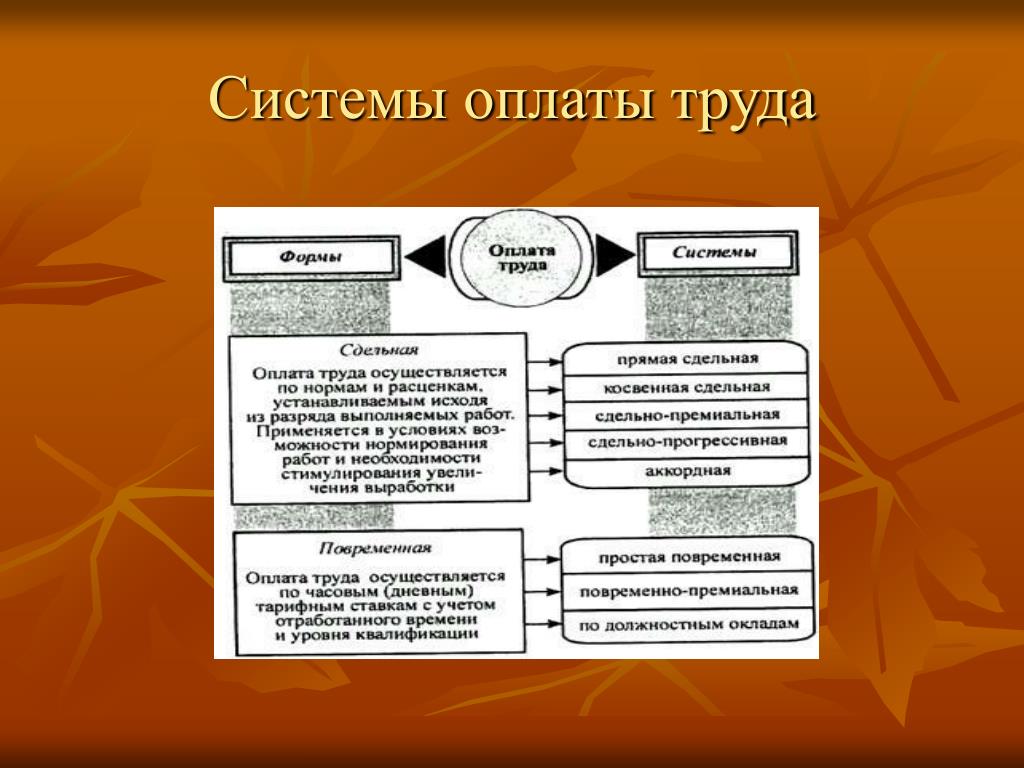

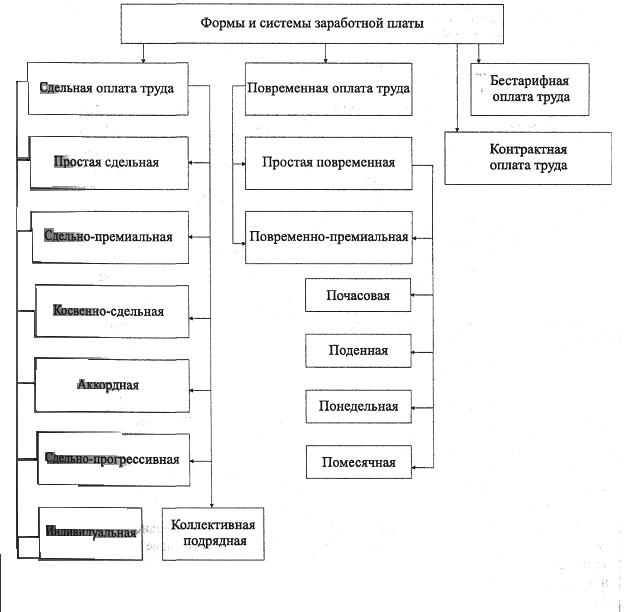

Современные виды оплаты труда и системы заработной платы

Учет, оплата и нормирование труда — обязанности, которые должен выполнять каждый работодатель. Оплачивать выполненную работу можно разными способами, но так или иначе, на каждом предприятии устанавливаются определенные правила, по которым труд персонала учитывается, тарифицируется и вознаграждается. Чтобы понимать, как именно выплачивается материальное вознаграждение, рассмотрим основные формы и системы оплаты труда кратко.

Что нового появилось в трудовом законодательстве на этой неделе расскажет Валентина Митрофанова. Смотрите новый выпуск «Кадрового обзора». |

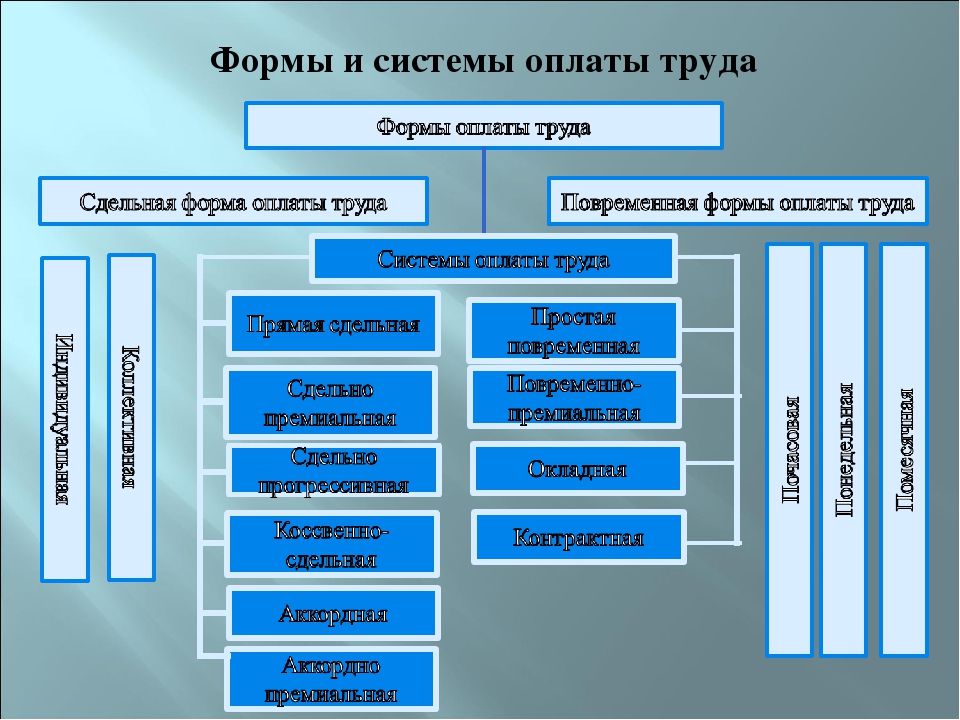

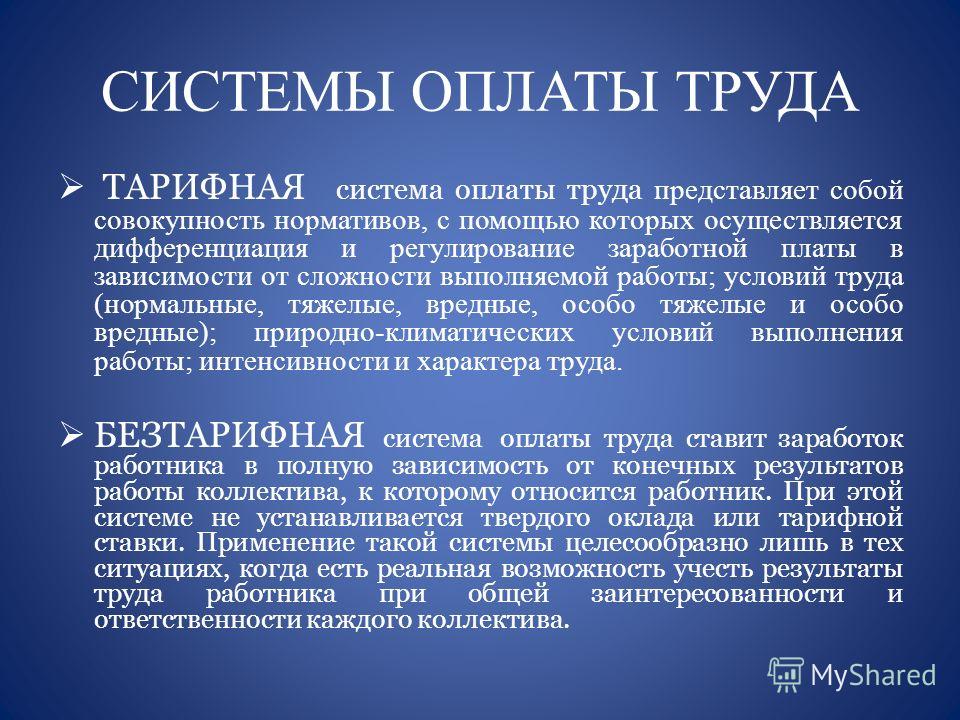

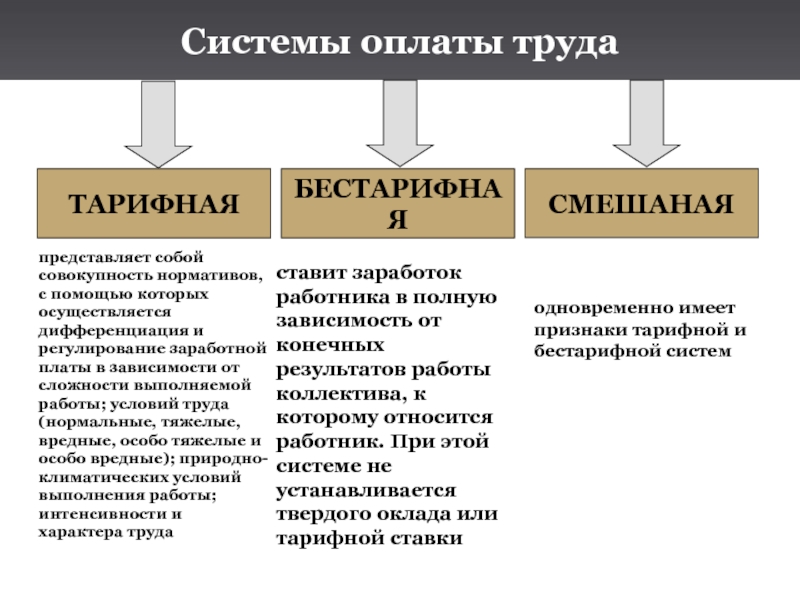

Существует три системы заработной платы:

- Тарифная.

- Бестарифная.

- Смешанная.

Наиболее распространенной в наши дни считается тарифная система оплаты труда, виды которой («сдельщина» и повременная зарплата) применяются большинством работодателей.

Смешанная оплата труда обладает признаками двух других систем — бестарифной и тарифной. С одной стороны, работодатель полностью не отказывается от тарификации, с другой стороны, корректирует тарифы в зависимости от результатов труда персонала и применяет коэффициент трудового участия при расчете индивидуальных зарплат.

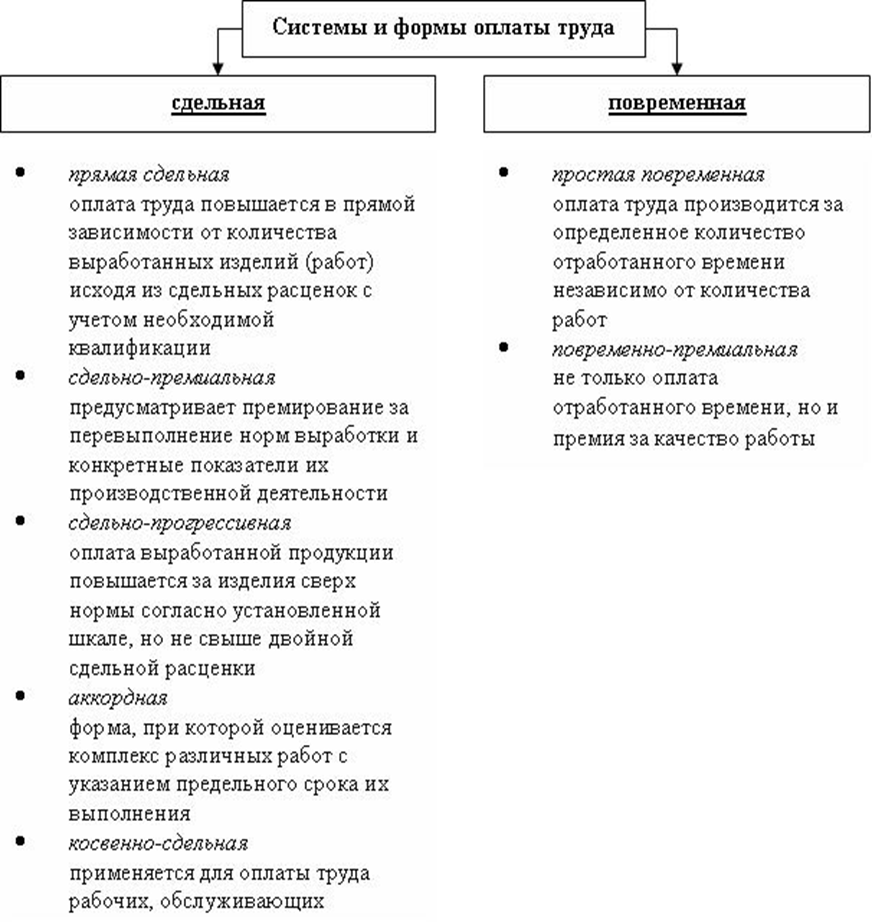

Сдельная и повременная формы оплаты труда: кратко о главном

Основные формы оплаты труда в рамках тарифной системы — сдельная и повременная. Разницы между ними заключается в способе учета трудозатрат: при сдельной системе учитывается количество продукции, произведенной работником, при повременной — отработанное время. Устанавливая сотруднику повременную зарплату, работодатель прежде всего учитывает два фактора: квалификацию специалиста и количество отработанного времени. Такая схема расчетов наиболее актуальна, когда речь идет об офисной, творческой, исследовательской, научной и любой другой работе, которую очень сложно нормировать.

- Простой. Отработанное время оплачивается независимо от объема выполненной работы.

- Повременно-премиальной. Помимо оплаты по тарифу, работник получает премии за качество и оперативность работы.

- Окладной. В зависимости от квалификации работника и категории выполняемой работы устанавливается фиксированный оклад.

Совет

Чтобы начислять зарплату без ошибок при повременной форме оплаты труда, ежедневно заполняйте табель учета рабочего времени, отмечая явки и неявки сотрудников, количество отработанных часов и дней, опоздания и переработки. |

«Сдельщина» применяется, когда у работодателя есть реальная возможность вести учет производимой продукции. Чтобы нормировать труда персонала в условиях сдельной системы, устанавливаются объемы выработки.

6 видов сдельной оплаты труда

- Прямой. Применяются твердые сдельные расценки, а зарплата работника напрямую зависит от объема выполненной работы или количества изготовленных изделий.

- Сдельно-премиальной. За перевыполнение норм выработки и отсутствие брака в продукции предусмотрены премии;

- Сдельно-прогрессивной. Результаты труда в пределах установленной нормы оплачиваются по обычным расценкам, а продукция, выпущенная сверх нормы — по повышенным, но не более чем в двойном размере;

- Коллективно-сдельной. Зарплата устанавливается на весь коллектив (бригаду, отдел, группу специалистов), а затем перераспределяется между работниками по решению членов коллектива;

- Аккордной. Оценивается комплекс разных работ, выполняемых сотрудниками, с указанием предельного срока их выполнения.

Еще одна распространенная версия «сдельщины» — зарплата, устанавливаемая в процентах от полученной выручки. Часто применяется в сфере розничной и оптовой торговли. Чем больше продукции реализует предприятие, тем больше заработает сотрудник.

Часто применяется в сфере розничной и оптовой торговли. Чем больше продукции реализует предприятие, тем больше заработает сотрудник.

Основные государственные гарантии по оплате труда работников

Какие бы виды оплаты труда ни применял работодатель, соблюдать права работников он обязан в любом случае. Трудовым кодексом РФ закреплен ряд основополагающих требований к срокам выплаты заработной платы и порядку ее начисления.

15 требований для работодателя по оплате труда персонала- С каждым сотрудником заключен трудовой договор, в котором прописана зарплата.

- Выплаты производятся как минимум дважды в месяц, а интервал между ними не превышает 15 календарных дней.

- На предприятии проводится регулярная индексация заработной платы с привязкой к реальному росту потребительских цен на товары и услуги.

- При выплате заработной платы сотрудник получает расчетный листок, в котором расписаны все составные части выплачиваемой суммы и произведенные удержания.

- Отпускные выплачиваются не позже чем за три дня до начала отпуска.

- Удержания из зарплаты производятся только на законных основаниях и ограничиваются 20% (в предусмотренных законодательно случаях — 50% или 70%) от выплаты, причитающейся сотруднику.

- Если день выдачи зарплаты выпадает на выходной или нерабочий праздничный день, ее выплачивают днем ранее.

- Работа сверхурочно, в ночное время, в выходные и праздники, а также во вредных, опасных или особых климатических условиях оплачивается в повышенном размере.

- Время простоя по вине работодателя оплачивается в размере не менее 2/3 средней зарплаты, а по не зависящим от сторон причинам — в размере не менее 2/3 тарифной ставки или должностного оклада.

- Производственный брак, допущенный не по вине работника, оплачивается в полном размере — наравне с годными изделиями.

- Выполнение сотрудником работ разной квалификации при повременной системе оплачивается по расценкам, установленным для более высокой квалификации, при сдельной — по расценкам конкретной выполняемой работы.

- Размер месячной зарплаты сотрудника, выполняющего норму труда, не меньше актуального регионального МРОТ.

- Если на предприятии есть профсоюзный орган, все локальные акты, устанавливающие порядок оплаты труда, приняты с учетом его мнения;

- В день увольнения с каждым сотрудником производится полный расчет по зарплате.

- При разработке тарифной сетки учтены положения трудовых и коллективных договоров, отраслевых соглашений, профстандартов и тарифно-квалификационных справочников.

Закон обязывает нанимателя обеспечивать равную оплату за труд равной ценности (ст. 22 ТК РФ). Если в организации применяется окладная система, устанавливайте сотрудникам, занимающим одну и ту же должность, имеющим одинаковую квалификацию и выполняющим аналогичные обязанности, одинаковые оклады. В то же время итоговый размер зарплаты может различаться за счет компенсаций, надбавок, премий и других дополнительных выплат.

Важно!

Непрозрачные критерии премирования или ничем не обоснованный отказ в выплате премий, «вилки» окладов по одной и той же должности, невыплата аванса, зарплаты ниже МРОТ, невыдача расчетных листков — все это приводит к конфликтам с работниками, судебным тяжбам, внеплановым проверкам и многотысячным штрафам. |

Организация оплаты труда: как выбрать удобную и эффективную систему

У каждой из ныне существующих форм оплаты труда есть определенные достоинства и недостатки. Например, в условиях «сдельщины» сотрудник заинтересован в увеличении выработки и готов работать с максимальной производительностью, но погоня за количеством выпущенной продукции может негативно отразиться на ее качестве. И напротив, повременная оплата уменьшает издержки на контроль качества продукции, но в то же время снижает производительность труда, а зарплату становится сложнее связать с конечным результатом. И для работника, и для работодателя имеет значение не только итоговый размер заработка, но и порядок его формирования.

Чтобы определиться со схемой, по которой будет оплачиваться труд работников предприятия, и выбрать наиболее выгодный вариант, двухдневный мастер-класс от экспертов в области кадрового учета и работы с персоналом. Вы узнаете, чем конкретно отличаются друг от друга системы оплаты труда (кратко и понятно), как оптимизировать зарплатный фонд и минимизировать расходы, какие возможности раскрывает перед работодателем суммированный учет рабочего времени и с какими сложностями можно столкнуться в процессе перехода на новый учетный режим.

Совет

Пропишите выбранный метод расчетов с персоналом в локальных нормативных актах: положении об оплате труда и премировании, правилах внутреннего трудового распорядка, коллективном договоре. |

Очень важно, чтобы организация оплаты труда на предприятии базировалась на максимально прозрачных и понятных персоналу принципах. Только в этом случае каждый сотрудник будет знать, что именно он должен сделать для достижения требуемого результата, и сможет определить итоговый размер своей зарплаты. Если применяемая работодателем система слишком сложна и запутана, а критерии, по которым оцениваются трудозатраты, прописаны нечетко, мотивация персонала будет низкой, как и производительность труда.

«Коммерсантъ» узнал о внедрении новой системы оплаты труда медработников :: Общество :: РБК

По предварительным расчетам министерства, коэффициенты по стране могут различаться в несколько раз. Так, если для Москвы предложен коэффициент 3, а для Санкт-Петербурга — 2,5, то для регионов он будет равен 1. Участвовавшие в заседании профсоюзы медицинских работников в разговоре с «Коммерсантом» заявили, что именно эти расчеты вызывают больше всего вопросов.

Так, если для Москвы предложен коэффициент 3, а для Санкт-Петербурга — 2,5, то для регионов он будет равен 1. Участвовавшие в заседании профсоюзы медицинских работников в разговоре с «Коммерсантом» заявили, что именно эти расчеты вызывают больше всего вопросов.

В управлении информационной политики минздрава Тамбовской области РБК подтвердили, что регион включен в пилотный проект, внедрение новой системы оплаты труда в регионах-участниках должно пройти с ноября 2021 года по март 2022 года. Регион готов к эксперименту, поскольку там сформирована единая система расчета и выплаты заработной платы медицинским работникам. В области не наблюдается большого дефицита медицинского персонала, в 2020 году укомплектованность врачами составила 90,6%, средним медицинским персоналом — 94,4%. «Наиболее дефицитными врачебными специальностями в регионе являются участковые педиатры, неонатологи, психиатры-наркологи, фтизиатры, анестезиологи-реаниматологи, рентгенологи и ряд других специалистов, уточнили в минздраве региона. На вопрос, как изменятся зарплаты медиков после начала эксперимента, в министерстве ответить не смогли.

На вопрос, как изменятся зарплаты медиков после начала эксперимента, в министерстве ответить не смогли.

Читайте на РБК Pro

Советник главы профсоюза медработников ФНПР Михаил Андрочников отметил, что в Трудовом кодексе прописана недопустимость дискриминации зарплаты по географическому признаку при равном объеме работы. Он отметил, что профсоюз надеется принять участие в создании методики расчета региональных коэффициентов и ставит своей целью сократить дифференциацию зарплат по регионам.

Эксперты сравнили зарплаты курьеров со средними по регионуГлава профсоюза «Действие» Андрей Коновал рассказал изданию, что Минтруд пока не представил и методику расчета коэффициента должностных окладов. «Сейчас во многих больницах существует огромная разница между зарплатой руководителя больницы и его подчиненного. Пока не ясно, как Минтруд планирует бороться с этой проблемой», — сказал он. По словам Коновала, в министерстве пока не уточнили, от какого минимального показателя будут считаться размер окладов. «Мы считаем, за основу необходимо взять средний трудовой доход по региону, МРОТ или медианный доход», — добавил он.

«Сейчас во многих больницах существует огромная разница между зарплатой руководителя больницы и его подчиненного. Пока не ясно, как Минтруд планирует бороться с этой проблемой», — сказал он. По словам Коновала, в министерстве пока не уточнили, от какого минимального показателя будут считаться размер окладов. «Мы считаем, за основу необходимо взять средний трудовой доход по региону, МРОТ или медианный доход», — добавил он.

Как следует из постановления правительства, Минтруд планирует обобщить результаты «пилота» к концу июня 2022 года. К тому же времени ведомство подготовит постановление, которое введет новую систему оплаты труда для всей отрасли здравоохранения и установит источник ее финансирования. «Исходя из этого можно предположить, что полномасштабный переход на новые принципы оплаты произойдет не ранее начала 2023 года», — пишет издание.

404 Not Found

404 Not Found- Университет

- Советы ТГУ

- Ученый совет ТГУ

- Комиссии ученого совета

- Открытый междисциплинарный научный семинар

- Решения ученого совета

- Вопросы, рассматриваемые ученым советом

- О создании, ликвидации, объединении и преобразовании структурных подразделений

- О переименовании структурных подразделений НИ ТГУ

- О выдвижении НИ ТГУ работы на соискание премии Правительства РФ

- Об утверждении положений

- О выдвижении НИ ТГУ кандидатов в член-корреспонденты/академики РАН

- О принятии локальных нормативных актов по основным вопросам организации и осуществления образовательной деятельности

- Об ежегодном определении на начало учебного года норм времени по видам учебной деятельности, включаемым в учебную нагрузку профессорско-преподавательского состава ТГУ

- О присуждении ученой степени PhD TSU

- О принятии образовательных стандартов, устанавливаемых ТГУ самостоятельно

- О выдаче лицам, успешно прошедшим государственную итоговую аттестацию, документов об образовании и о квалификации, образцы которых самостоятельно устанавливаются ТГУ

- О разработке и утверждении образовательных программ, реализуемых в ТГУ, если иное не установлено законодательством РФ об образовании

- Об утверждении председателей государственных экзаменационных комиссий (ГЭК)

- Об утверждении стоимости обучения на договорной основе

- О поддержке представления/ходатайства к присвоению Почетного звания «Заслуженный деятель науки Российской Федерации»/ «Заслуженный деятель науки Республики Карелия» и т. п.

- О представлении работников ТГУ к награждению государственными наградами Российской Федерации и присвоении им почетных званий

- Присуждение почетных званий Университета на основании положений, утверждаемых ученым советом Университета

- О выдвижении студентов и аспирантов на стипендии Президента РФ и стипендии Правительства РФ, а также именные стипендии и стипендия «Oxford Russia Fund»

- Об утверждении тем докторских диссертаций

- Ученые советы факультетов (институтов)

- Почетные звания Томского университета

- Ректорат университета о деятельности ТГУ

- Конкурс на соискание премии ТГУ

- Конкурс «Человек года»

- Выборы ученого совета 2020 г.

- Награждения на ученом совете

- Состав ученого совета

- Состав президиума ученого совета

- О представлении к присвоению ученого звания

- План работы ученого совета

- Lecture G.I. Petrova

- Порядок избрания по конкурсу на должности ППС в ТГУ

- Памятка

- Наблюдательный совет

- Международный академический совет

- Совет промышленных партнеров

- Ученый совет ТГУ

- Структура университета

- Культура, искусство, творчество

- Спорт и здоровье

- Карта ресурсов ТГУ

- Социальная поддержка

- Возможности кампуса

- Наш Университет

- Экскурсионно-музейный комплекс

- Отчетные материалы

- Противодействие коррупции

- Получение архивных справок

- Прием обращений граждан

- Миссия ТГУ

- Ректорат

- Приветствие ректора

- Кадровый состав

- Вакансии

- Студенческая биржа труда Uniprofi

- Международное сотрудничество

- Календарь событий

- Сведения о доходах

- Ректор ТГУ

- Достижения, победы

- Университет в рейтингах

- Сотрудникам

- Партнерам

- Поступающим в ТГУ

- Противодействие идеологии терроризма

- Политика в отношении обработки персональных данных в НИ ТГУ

- Советы ТГУ

- Образование

- Наука

- Сведения об образовательной организации

- Медиа

- Новости

- Справочная информация

- Главная страница

п.

п.Врачей пролечат зарплатой – Газета Коммерсантъ № 90 (7052) от 28.

05.2021

05.2021Правительство планирует внедрить новую систему оплаты труда медработников не ранее 2023 года. Это следует из материалов к заседанию рабочей группы трехсторонней комиссии по трудовым отношениям (правительство, профсоюзы и работодатели), на котором обсуждались пилотные проекты Минтруда в сфере здравоохранения. Ведомство планирует запустить их в ноябре 2021 года и по их результатам предложит правительству обновить систему оплаты труда и источники повышения зарплат. Цель — трансформировать систему оплаты так, чтобы ликвидировать возникновение дефицита медиков в отдельных регионах и сделать ее более прозрачной.

Минтруд разработал проект пилота по внедрению новых принципов оплаты труда для работников здравоохранения. Проект постановления ведомства был представлен на последнем заседании рабочей группы Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Как следует из этого документа, ведомство проведет пилот в семи российских регионах — Якутии, Белгородской, Курганской, Омской, Оренбургской, Тамбовской областях и Севастополе. Он начнется в ноябре 2021 года и продлится до марта 2022 года. В этот период работники региональных больниц и поликлиник будут получать зарплату, рассчитанную по новым принципам.

Он начнется в ноябре 2021 года и продлится до марта 2022 года. В этот период работники региональных больниц и поликлиник будут получать зарплату, рассчитанную по новым принципам.

Так, их оклады будут считаться с учетом двух новых величин — коэффициента дифференциации окладов в зависимости от должности работника и коэффициента экономического развития региона. При этом размер окладов не сможет быть меньше нынешнего уровня.

Как пояснила участникам совещания глава департамента оплаты труда, трудовых отношений и социального партнерства Минтруда Марина Маслова, методики расчета этих коэффициентов ведомство создаст к августу этого года. «Наша задача — с помощью этих коэффициентов выровнять ситуацию с зарплатами медработников, чтобы избежать дефицита специальностей в одном регионе и их переизбытка в другом. Однако полностью равными в различных регионах они не будут»,— отметила она.

По предварительным расчетам ведомства, региональные коэффициенты по стране могут различаться в несколько раз: если для Москвы предложен коэффициент 3, а для Санкт-Петербурга — 2,5, то для регионов он будет равен 1.

Как рассказали “Ъ” участвовавшие в заседании профсоюзы медицинских работников, именно эти расчеты министерства вызывают больше всего вопросов.

«В Трудовом кодексе ясно сказано — не должно быть дискриминации зарплаты по географическому признаку при равном объеме работы»,— говорит советник главы профсоюза медработников ФНПР Михаил Андрочников. По его словам, профсоюз надеется принять участие в создании методики расчета региональных коэффициентов и ставит своей целью сократить дифференциацию зарплат по регионам. Как отмечает глава профсоюза «Действие», входящего в состав Конфедерации труда России, Андрей Коновал, Минтруд также пока не представил и методику расчета коэффициента должностных окладов. «Сейчас во многих больницах существует огромная разница между зарплатой руководителя больницы и его подчиненного. Пока неясно, как Минтруд планирует бороться с этой проблемой»,— подчеркнул он. Также, по словам Андрея Коновала, в ведомстве пока не уточнили, от какого минимального показателя они будут считать размер окладов. «Мы считаем, за основу необходимо взять средний трудовой доход по региону, МРОТ или медианный доход»,— отмечает он.

«Мы считаем, за основу необходимо взять средний трудовой доход по региону, МРОТ или медианный доход»,— отмечает он.

Как следует из постановления правительства, Минтруд планирует обобщить результаты пилота к концу июня 2022 года. К этому же сроку ведомство подготовит постановление, вводящее новую систему оплаты труда для всей отрасли здравоохранения и устанавливающее источник ее финансирования. Исходя из этого можно предположить, что полномасштабный переход на новые принципы оплаты произойдет не ранее начала 2023 года.

Анастасия Мануйлова

Мобильное приложение Mir Pay

Как начать работу с сервисомПреимуществаСовместимые устройстваТребования Mir Pay к защите данных устройства Как расплатиться картой, если она не назначена «Картой по умолчанию»?Могу ли я зарегистрировать карту если отсутствует Интернет?Могу ли я совершать покупки если отсутствует Интернет?На регистрации карты в приложении Mir Pay появилась ошибка «Карта не поддерживается». Какие карты я могу привязать к Mir Pay?Регистрация картыКарта по умолчаниюУдаление картыИзменение карты по умолчаниюОплата покупокУ карты, зарегистрированной в Mir Pay, истек срок действия. Смогу ли я ей расплачиваться дальше?Я зарегистрировал карту в Mir Pay. Могу ли я оплатить покупку физической картой в интернете или магазине?Я удалил карту. Зарегистрировал ее заново. Но в приложении не отображаются покупки, ранее сделанные с Mir Pay.Я расплатился физической картой в магазине, но моя покупка не отразилась в приложении Mir Pay, почему?Как вернуть покупку, оплаченную с Mir Pay?Где можно расплатиться Mir Pay? Расплачиваясь с Mir Pay вы участвуете в акциях ПС МирСкачать файл с руководством

Какие карты я могу привязать к Mir Pay?Регистрация картыКарта по умолчаниюУдаление картыИзменение карты по умолчаниюОплата покупокУ карты, зарегистрированной в Mir Pay, истек срок действия. Смогу ли я ей расплачиваться дальше?Я зарегистрировал карту в Mir Pay. Могу ли я оплатить покупку физической картой в интернете или магазине?Я удалил карту. Зарегистрировал ее заново. Но в приложении не отображаются покупки, ранее сделанные с Mir Pay.Я расплатился физической картой в магазине, но моя покупка не отразилась в приложении Mir Pay, почему?Как вернуть покупку, оплаченную с Mir Pay?Где можно расплатиться Mir Pay? Расплачиваясь с Mir Pay вы участвуете в акциях ПС МирСкачать файл с руководством

Mir Pay — это удобный и безопасный сервис бесконтактных платежей. Достаточно установить приложение и пройти простую процедуру регистрации карты Мир. Теперь, чтобы расплачиваться в магазинах, просто поднесите смартфон к терминалу. Деньги за покупки будут списываться с вашей банковской карты «Мир».

Деньги за покупки будут списываться с вашей банковской карты «Мир».

Mir Pay обеспечивает надежную защиту от мошенничества с банковскими картами. Реквизиты карт не хранятся в смартфоне и никогда не раскрываются при совершении платежей. При этом банковскую карту теперь можно оставить дома. Так она не потеряется и её не украдут.

Mir Pay гарантированно поддерживается смартфонами на базе ОС Android, официально произведенных для Российской Федерации. Обязательными условиями являются поддержка технологии NFC и предустановленная версия ОС Android не ниже 6.0.

Для использования Mir Pay убедитесь, что ПО смартфона соответствует обязательным требованиям безопасности::

- настроена автоматическая блокировка экрана с помощью PIN-кода, пароля, графического ключа или отпечатка пальца;

- на смартфоне не настроен root-доступ, не установлена модифицированная прошивка и не разблокирован загрузчик операционной системы;

- применяются заводские настройки смартфона;

- установлено ПО из надежных источников;

Откройте раздел карты. Перейдите в детали той карты, которой хотите расплатиться. В таком состоянии поднесите смартфон к терминалу и оплата произойдет с той карты, которую вы видите на экране. При этом карта не будет назначена картой по умолчанию.

Перейдите в детали той карты, которой хотите расплатиться. В таком состоянии поднесите смартфон к терминалу и оплата произойдет с той карты, которую вы видите на экране. При этом карта не будет назначена картой по умолчанию.

Для регистрации карты подключение к интернету обязательно.

Да, Mir Pay позволяет оплатить покупки даже при отсутствии подключения к сети. Для этого на смартфоне в зашифрованном хранилище резервируются уникальные ключи-оплаты, с помощью которых будут выполняться платежи. Но количество таких ключей ограничено. В случае длительного отсутствия подключения к сети может понадобиться восстановление соединения для загрузки новых ключей.

Вероятно Банк, выпустивший карту, не является участником сервиса Mir Pay. Полный список банков размещен в приложении Mir Pay в разделе «Банки-участники».

Полный список банков размещен в приложении Mir Pay в разделе «Банки-участники».

К приложению Mir Pay можно привязать карты ПС «Мир»

- Убедитесь, что банк, выпустивший вашу карту Мир, является участником Mir Pay.

- Скачайте приложение Mir Pay в официальном магазине Google Play Market.

- Запустите приложение и ознакомьтесь с Лицензионным соглашением и Политикой конфиденциальности.

- Выполните вход, используя учетную запись Google.

- Выберите функцию «Добавить карту».

- Отсканируйте карту или введите данные вручную.

- Ознакомьтесь с Условиями вашего банка.

- Пройдите активацию карты.

- Изображение карты появится на главном экране.

Надпись под изображением «Для оплаты поднесите телефон к терминалу» означает,

что приложение Mir Pay полностью готово к использованию.

Надпись под изображением «Для оплаты поднесите телефон к терминалу» означает,

что приложение Mir Pay полностью готово к использованию.

Надпись под изображением «Для оплаты поднесите телефон к терминалу» означает,

что приложение Mir Pay полностью готово к использованию.

Первая карта, которую вы зарегистрируете в Mir Pay становится картой оплаты «По умолчанию». Это означает, что именно с этой карты спишутся деньги, когда вы оплатите покупку через Mir Pay.

Удалить карту из Mir Pay можно в разделе «Детальная информация о карте».

Если в Mir Pay зарегистрировано более одной карты, Вы можете назначить любую карту «по умолчанию». Для этого перейдите в раздел “Карты” и активируйте значок «по умолчанию» напротив нужной карты. Также назначить карту по умолчанию можно в деталях карты.

Для оплаты через Mir Pay достаточно разблокировать смартфон и поднести его задней панелью к терминалу. Оплата произойдет мгновенно. В некоторых случаях может потребоваться ввести пароль (или PIN-код) доступа к смартфону или отпечаток пальца, в этом случае следуйте подсказкам на экране смартфона.

Оплата произойдет мгновенно. В некоторых случаях может потребоваться ввести пароль (или PIN-код) доступа к смартфону или отпечаток пальца, в этом случае следуйте подсказкам на экране смартфона.

Нет, карту необходимо перевыпустить и затем зарегистрировать в Mir Pay уже перевыпущенную карту.

Да, можете. Регистрация карты в Mir Pay не накладывает никаких ограничений на использование физической карты ни в интернете ни в магазинах.

При удалении карты со смартфона удаляется вся информация, относящаяся к карте. Покупки, совершенные до удаления карты, больше недоступны в приложении. Однако, покупки, совершенные через Mir Pay после повторной регистрации карты, отразятся в детальной информации о карте.

Mir Pay отображает последние 10 покупок, которые совершались с использованием смартфона и приложения Mir Pay. Другие операции, совершенные без Mir Pay, доступны в мобильном приложении вашего банка.

Другие операции, совершенные без Mir Pay, доступны в мобильном приложении вашего банка.

Условия и порядок возврата в данном случае ничем не отличаются от возврата покупки, оплаченной обычной банковской картой. В некоторых случаях для зачисления денег на карту кассир может попросить назвать последние 4 цифры карты. Их можно посмотреть в «Деталях карты» в приложении. Цифры на изображении карты соответствуют реальным 4 цифрам этой карты.

Платить Mir Pay можно в любом терминале, в котором принимаются бесконтактные карты «Мир».*

*Если при оплате возникает ошибка, то, вероятно, данный терминал не поддерживает оплату через Mir Pay. На экране смартфона в этот момент появится соответствующее сообщение.

Все покупки, совершенные с Mir Pay, участвуют в акциях Платежной системы МИР, также как и покупки с использованием физической карты «Мир»

Скачать файл (. pdf)

pdf)

Системы оплаты в интернете — «Единая касса» Wallet One

Какую систему оплаты выбрать для интернет-магазина, какие бывают электронные платежи, какие системы принимают мультивалютные платежи, какие способы онлайн-оплаты популярны среди покупателей в интернет-магазинах — эти вопросы задают себе все предприниматели на рынке e-commerce.

Сегодня для владельцев интернет-магазинов важно иметь не только большой ассортимент продукции, но и большой выбор способов оплаты. Покупатели ценят свободу выбора при оплате товаров и услуг в интернете — это увеличивает их количество и лояльность. Кому-то удобно платить с помощью электронных кошельков, кому-то — через свой интернет-банк, а кто-то по старинке предпочитает расплачиваться банковской картой. Можно выбрать самые популярные системы оплаты для интернет-магазинов и подключить их по отдельности, а можно по одному договору подключить сразу несколько способов оплаты с помощью платёжного агрегатора — например, «Единой кассы» Wallet One.

Какие способы оплаты для интернет-магазина предлагает Wallet One

Платёжный инструмент «Единая касса» Wallet One предоставляет более 100 способов оплаты, среди которых есть:

- оплата банковскими картами;

- электронными кошельками;

- с помощью онлайн-банкинга;

- через платёжные терминалы;

- с помощью sms.

«Единая касса» Wallet One работает с 11 валютами и предлагает свои решения физическим, юридическим лицам, ИП, а также нерезидентам.

Для многих россиян в регионах электронные платежи по-прежнему ассоциируются с платёжными терминалами. Интернет-магазины, работающие по всей России, продолжают принимать оплату через терминалы из-за удобства и простоты.

Однако сегодня самым популярным способом совершения безналичных платежей в интернете остаётся оплата банковскими картами. Приём платежей по банковским картам в интернет-магазинах увеличивает уровень продаж, снижает долю неоплаченных заказов, а также обеспечивает финансовую безопасность при работе с региональными клиентами. «Единая касса» Wallet One работает по международному стандарту безопасности — протоколу Payment Card Industry Data Security Standard (сокращенно PCI DSS), разработанному платёжными системами Visa и MasterCard. Каждый год специальная комиссия проверяет платёжную систему на соответствие международным требованиям безопасности и после этого выдает сертификат.

«Единая касса» Wallet One работает по международному стандарту безопасности — протоколу Payment Card Industry Data Security Standard (сокращенно PCI DSS), разработанному платёжными системами Visa и MasterCard. Каждый год специальная комиссия проверяет платёжную систему на соответствие международным требованиям безопасности и после этого выдает сертификат.

Агрегатор систем оплаты «Единая касса» Wallet One позволяет также принимать на сайте платежи с электронных кошельков (таких как WebMoney, Яндекс.Деньги, Qiwi, Wallet One и других). Количество россиян, оплачивающих товары и услуги в интернете электронными деньгами, с каждым годом растёт. Многие покупатели используют их как дополнение или даже как замену банковским картам. Наконец, есть сервисы, которые принимают оплату с помощью sms-сообщений — такие платежи тоже предусмотрены в платёжной системе Wallet One.

Итак, «Единая касса» Wallet One предлагает:

- более 100 способов платежей по одному договору;

- адаптированную мобильную версию;

- подробную аналитику по продажам, валюте и способам оплаты;

- локальные методы оплаты 15 стран с местным эквайрингом и 11 валютами;

- простое решение для выставления счета: на телефонный номер или e-mail вашего клиента;

- мультипроектность — ведение нескольких проектов в одном личном кабинете, без ограничений по количеству сайтов и юридических лиц.

Чтобы понять, какую электронную платёжную систему выбрать для интернет-магазина, нужно определиться с задачами, которые вы будете решать с его помощью, и какие способы пополнения и вывода для вас удобны. Мультивалютная платёжная система «Единая касса» Wallet One позволяет выводить деньги любым удобным способом: на банковские карты, электронные кошельки или банковские счета.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

Отраслевая система оплаты труда

РАСПОРЯЖЕНИЕ Министерства культуры Омской области от 13 марта 2018 года № 77-рм “Об утверждении значений целевых показателей эффективности деятельности государственных учреждений, функции и полномочия учредителя которых осуществляет Министерство культуры Омской области, и их руководителей на 2018 год”

РАСПОРЯЖЕНИЕ Министерства культуры Омской области № 106-рм “Об утверждении значений целевых показателей эффективности деятельности государственных учреждений Омской области, функции и полномочия учредителя которых осуществляет Министерство культуры Омской области, и их руководителей на 2017 год”.

ПОСТАНОВЛЕНИЕ Правительства Омской области от 15 октября 2008 г. № 172-п “О поэтапном введении отраслевых систем оплаты труда работников бюджетных учреждений в Омской области”.

ПРИКАЗ Министерства труда и социального развития Омской области от 20 октября 2008 г. № 75 “О мерах по реализации Постановления Правительства Омской области от 15 октября 2008 года N 172-п “О поэтапном введении отраслевых систем оплаты труда работников бюджетных учреждений в Омской области”.

ПРИКАЗ Министерства культуры Омской области № 30 “О введении отраслевой системы оплаты труда работников бюджетных учреждений Омской области, находящихся в ведении Министерства культуры Омской области”.

ПРИКАЗ Министерства культуры Омской области № 31 “Об утверждении перечней должностей работников, относимых к основному персоналу по видам экономической деятельности, для определения размеров должностных окладов руководителей бюджетных учреждений Омской области, находящихся в ведении Министерства культуры Омской области”.

ПРИКАЗ Министерства культуры Омской области № 32 “Об утверждении Методических рекомендаций по разработке примерных положений об оплате труда работников бюджетных учреждений муниципальных образований Омской области в сфере культуры”.

РАСПОРЯЖЕНИЕ Министерства культуры Омской области № 828-рм «Об утверждении Методических рекомендаций по определению размера премий по итогам работы (за год, квартал, месяц) при введении отраслевой системы оплаты труда работников бюджетных учреждений в сфере культуры».

ПРИКАЗ Министерства культуры Омской области № 36 “Об утверждении Положения об оплате труда руководителей бюджетных учреждений, находящихся в ведении Министерства культуры Омской области, их заместителей и главных бухгалтеров”.

9+ лучших систем онлайн-платежей для платежей в электронной торговле

Сегодняшние продавцы электронной коммерции имеют множество вариантов, когда речь идет о системах онлайн-платежей.

Вот почему в этой статье мы рассмотрим мои лучшие решения для приема платежей в Интернете. Этот список поможет вам понять некоторые из самых популярных решений для онлайн-платежей и выбрать наиболее подходящее для вашего бизнеса.

Этот список поможет вам понять некоторые из самых популярных решений для онлайн-платежей и выбрать наиболее подходящее для вашего бизнеса.

Вам никогда не придется ждать, пока они перезвонят, и они сразу же становятся любезными и любезными.Вы чувствуете, что они на самом деле находятся в офисе, пока вы работаете. Они являются частью Бада и Тони каждый день. Запчасти для грузовиков Susi Pacitto, Bud and Tony Станьте партнером мастеров электронной коммерции!

Краткое руководство по системам онлайн-платежей

Перед тем, как начать, вот несколько определений, связанных с системами онлайн-платежей.

- Платежи ACH – это электронные кредитовые и дебетовые переводы, позволяющие клиентам производить платежи со своих банковских счетов за коммунальные услуги, ипотечные ссуды и другие типы счетов.ACH расшифровывается как Automated Clearing House, и большинство платежных систем предлагают своим клиентам варианты оплаты ACH, особенно для транзакций на основе ежемесячных платежей и подписок. Большинство платежных решений используют ACH для отправки денег (за вычетом комиссии) своим клиентам.

- Торговый счет – это банковский счет, который позволяет покупателю получать платежи через кредитные или дебетовые карты. Поставщики торговых точек обязаны соблюдать правила, установленные карточными ассоциациями. Многие процессоры (например, перечисленные ниже) действуют как учетная запись продавца и как платежный шлюз.

- Платежный шлюз позволяет продавцам безопасно передавать информацию о кредитных картах между покупателем и продавцом, а также между продавцом и процессором платежей. Платежный шлюз является посредником между продавцом и его банком-спонсором.

- Платежный процессор – это компания, которую продавец использует для обработки транзакций по кредитным картам. Платежные системы применяют меры по борьбе с мошенничеством, чтобы гарантировать защиту как внешнего покупателя, так и продавца.

- Соответствие PCI – это когда продавец или платежный шлюз настраивает свою платежную среду в соответствии со стандартом безопасности данных индустрии платежных карт (PCI DSS). Стандарт PCI DSS был создан Советом по стандартам безопасности индустрии платежных карт для повышения безопасности данных держателей карт и снижения уровня мошенничества.

Большинство платежных решений используют ACH для отправки денег (за вычетом комиссии) своим клиентам.

Большинство платежных решений используют ACH для отправки денег (за вычетом комиссии) своим клиентам. Стандарт PCI DSS был создан Советом по стандартам безопасности индустрии платежных карт для повышения безопасности данных держателей карт и снижения уровня мошенничества.

Стандарт PCI DSS был создан Советом по стандартам безопасности индустрии платежных карт для повышения безопасности данных держателей карт и снижения уровня мошенничества.Ниже приведены девять отличных систем онлайн-платежей.

1. Authorize.net

С пользовательской базой более 430 000 продавцов, авторизуйтесь.net – один из наиболее широко используемых платежных шлюзов в Интернете. Это платежное решение от Visa существует с 1996 года и в настоящее время обрабатывает более миллиарда транзакций в год. Многие широко используемые платформы электронной коммерции, такие как Magento, Volusion и X-Cart, легко интегрируются с Authorize.net.

Цена: За комплексное решение, включающее торговый счет и платежный шлюз, вы будете платить 25 долларов в месяц и 2,9% плюс 30 центов за транзакцию. Только для платежного шлюза вы будете платить 25 долларов в месяц, 10 центов за транзакцию и ежедневную пакетную плату в размере 10 центов. Источник: страница расценок Authorize.Net

Источник: страница расценок Authorize.Net

2. PayPal

PayPal – наиболее широко используемый в мире платежный эквайер, обработавший платежи на сумму более 936 миллиардов долларов в 2020 году. Более 28 миллионов продавцов и 325 миллионов владельцев активных счетов используют PayPal.

Платежи производятся с использованием существующей учетной записи пользователя или кредитной карты. Деньги могут быть отправлены непосредственно на адрес электронной почты, что побуждает пользователей регистрировать новую учетную запись PayPal. Помимо приема платежей, PayPal также позволяет своим пользователям отправлять деньги через службу, что является функцией, которую предоставляют лишь некоторые платежные решения.

Ценообразование: PayPal берет 30 центов за транзакцию плюс 2,9% для большинства типов внутренних транзакций и не требует установки или ежемесячных сборов. Источник: Комиссия продавца PayPal

3. Google Pay

Google Pay – это ответ Google на PayPal. Google Pay позволяет пользователям оплачивать товары и услуги через учетную запись, связанную с их профилем Google. Основное преимущество Google Pay по сравнению с конкурентами заключается в том, что миллионы пользователей Интернета используют Google для других услуг, что упрощает процесс покупки через Google Pay.

Google Pay позволяет пользователям оплачивать товары и услуги через учетную запись, связанную с их профилем Google. Основное преимущество Google Pay по сравнению с конкурентами заключается в том, что миллионы пользователей Интернета используют Google для других услуг, что упрощает процесс покупки через Google Pay.

Цена: Google не взимает с продавцов никаких комиссий за использование Google Pay. Однако, если покупатель использует кредитную карту через Google Pay в магазине, компания-эмитент кредитной карты может взимать комиссию за транзакцию. Источник: Справочный центр Google Pay Merchant

.4. Amazon Pay

Amazon Pay позволяет покупателям легко совершать покупки, используя способы оплаты, сохраненные в их учетной записи Amazon в Интернете, и голосом с помощью Amazon Alexa. Продавцы могут добавить кнопку Amazon Pay в свои процессы оформления заказа.

Цена: Amazon Pay взимает 2,9% плюс 0,30 доллара США за транзакцию для внутренних платежей через Интернет и мобильные устройства. За платежи через Alexa Amazon взимает 4% плюс 0,30 доллара США. Источник: Справочный центр Amazon Pay

За платежи через Alexa Amazon взимает 4% плюс 0,30 доллара США. Источник: Справочный центр Amazon Pay

5. Дволла

Dwolla – еще один вариант платежной платформы, который подчеркивает простоту и безопасность. Он предлагает множество функций, таких как цифровые кошельки, возможность отправлять до 500 платежей одновременно, платежи в реальном времени банкам, участвующим в сети RTP®, и платежи ACH в тот же день.

Стоимость: План Dwolla с оплатой по факту включает комиссию в размере 0,5% за перевод. Компания также предлагает планы с фиксированной ставкой, начиная с 250, 1000 и 2000 долларов в месяц. Вам также нужно будет заплатить 1–2 доллара за привлечение нового клиента. Источник: страница цен Dwolla

6. Полоса

Stripe предоставляет отличное платежное решение для веб-разработчиков, которые хотели бы интегрировать платежную систему в свои проекты с помощью надежного API Stripe. Обходя традиционный процесс регистрации, Stripe действует как торговый счет для своих поставщиков, обрабатывая все соответствие PCI и утверждения продавцов.

Цена: Stripe взимает 2,9% + 0,30 доллара за транзакцию без платы за установку или ежемесячной платы. Источник: страница с ценами Stripe

7. Брейнтри

Braintree – это шлюз онлайн-платежей и решение для торговых счетов, известное своей работой с популярными технологическими стартапами, такими как Airbnb и StubHub.

PayPal приобрела компанию в 2013 году, и теперь Braintree является частью экосистемы PayPal. Braintree, однако, ориентирован на компании с большими объемами продаж, которым необходимы возможности настройки.С Braintree клиенты также могут использовать ряд способов оплаты, включая PayPal, Venmo, дебетовые и кредитные карты, Google Pay и другие.

Цена: Нет ежемесячной платы за установку или абонентской платы. Комиссия за транзакцию составляет 2,9% + 0,30 доллара США за транзакцию для квалифицированных карт. Источник: страница с ценами Braintree

8. WePay

WePay – компания, занимающаяся решениями для онлайн-платежей, которая предоставляет платежную инфраструктуру для независимых поставщиков программного обеспечения и программных платформ. Эта инфраструктура позволяет малому бизнесу принимать платежи через программные платформы.

Эта инфраструктура позволяет малому бизнесу принимать платежи через программные платформы.

JPMorgan Chase приобрел WePay в 2017 году, что позволило использовать такие функции, как депозиты в тот же день на банковские счета Chase.

Цена: Каждый поставщик программного обеспечения или платформа согласовывают с WePay собственную ставку. Если поставщик или платформа предпочитают не устанавливать собственную ставку, стандартная комиссия WePay составляет 30 центов плюс 2,9% за транзакцию. Источник: Условия использования WePay

9. Verifone (ранее 2Checkout)

Verifone – компания, занимающаяся платежными решениями, которая начинала с оборудования для точек продаж, а сейчас специализируется на программных приложениях.Компания приобрела 2Checkout в 2020 году, что позволило ей расширить свою деятельность в сфере электронной коммерции. 2Checkout, который станет Verifone, предлагает различные решения для цифровой коммерции, включая платежи, выставление счетов и управление подписками.

Стоимость: 2Sell 2Checkout предлагает комиссию в размере 3,5% плюс 0,35 доллара за транзакцию. Его план 2Subscribe для компаний, основанных на подписке, составляет 4,5% и 0,45 доллара за продажу. Компания 2Monetize предлагает комплексное решение с комиссией в размере 6% плюс 0 долларов США.60 за продажу. Источник: страница цен 2Checkout

Другие заслуживающие внимания платежные системы

Вот и другие системы онлайн-платежей, которые, я думаю, вам также стоит проверить:

А как насчет платежей через мобильные устройства?

Эти две платежные службы позволяют продавцам принимать платежи по кредитным картам непосредственно через свои мобильные устройства, что позволяет таким устройствам, как iPhone, iPad и смартфоны Android, выступать в качестве кассовой системы мобильных точек продаж (POS).

Для получения дополнительных советов по цифровому маркетингу подпишитесь на электронную почту, которой доверяют более

190 000 других маркетологов: Revenue Weekly.

Зарегистрируйтесь сегодня!

Выбор подходящего решения для онлайн-платежей в соответствии с вашими потребностями

Существует множество систем онлайн-платежей, которые можно использовать для ведения электронной коммерции. Выберите тот, который соответствует вашим бизнес-целям. Если вы работаете с маркетинговым агентством электронной коммерции, таким как WebFX, спросите своего менеджера по работе с клиентами, что они предлагают на основе своего опыта.Чтобы начать работу с нашими услугами электронной торговли, свяжитесь с нами через Интернет или позвоните по телефону 888-601-5359 .

15 самых популярных решений для онлайн-платежей

Читать 6 мин

Мнения, высказанные предпринимателями, участников являются их собственными.

Нельзя отрицать, что когда дело доходит до приема и приема платежей, PayPal является действующим чемпионом. Фактически, это де-факто решение для онлайн-платежей для онлайн-клиентов, фрилансеров и владельцев бизнеса.

Фактически, это де-факто решение для онлайн-платежей для онлайн-клиентов, фрилансеров и владельцев бизнеса.

Хотя люди склонны любить PayPal по разным причинам, технологии открыли двери ряду конкурентов, чтобы бросить вызов PayPal, предлагая более дешевые бесплатные платежи, более быстрые транзакции и повышенную безопасность. Вот 15 из этих альтернатив.

1. Due Компания Due сделала себе имя благодаря своим инновационным инструментам учета рабочего времени и выставления счетов, которые особенно полезны для фрилансеров и владельцев малого бизнеса.Совсем недавно Due позволила пользователям начать принимать безопасные онлайн-платежи всего за 2,7 процента транзакций. Due также принимает глобальные платежи, которые обычно происходят в течение двух рабочих дней, а также цифровой кошелек для мгновенной отправки или получения денег кому угодно в мире с небольшими затратами или бесплатно. У него даже есть электронный банк, где вы можете хранить свои наличные онлайн.

Последние пару лет Stripe очаровывает пользователей своим мощным и гибким API.Это означает, что вы можете адаптировать платформу к вашим конкретным потребностям, независимо от того, работаете ли вы в компании, основанной на подписке, или в торговой площадке по запросу. Stripe интегрируется с сотнями других приложений, поэтому, даже если вы не являетесь профессиональным программистом, вы можете быстро приступить к работе. Дополнительным бонусом является отсутствие платы за установку, ежемесячной или скрытой платы.

3. DwollaDwolla имеет схожие функции с PayPal, когда дело доходит до перевода средств, но благодаря своему API он больше ориентирован на банковские переводы или платежи в автоматизированной клиринговой палате (ACH), поэтому пользователи могут индивидуальное платежное решение, при котором платежи принимаются в течение дня.Лучше всего то, что транзакции бесплатны.

Связано: что вам нужно знать о 3 крупнейших глобальных способах оплаты

4. Apple Pay

Apple Pay Если вы продавец, то самое время подумать о принятии Apple Pay. Транзакции проходят быстрее и безопаснее, поскольку Apple Pay использует подтверждение Touch ID. Другими словами, покупатель может использовать свой отпечаток пальца для оплаты пиццы на вынос. Apple Pay все еще относительно молода, но не удивляйтесь, если сервис будет адаптирован для поддержки старых машин.Кроме того, ходят слухи, что Apple работает над платежной системой P2P в iMessage.

5. PayoneerPayoneer – одна из старейших глобальных служб обработки платежей. Он доступен более чем в 200 странах и принимает 150 различных валют. Прием платежей бесплатный, а платформа включает гибкий API, который растет вместе с вашим бизнесом. Как и PayPal, вы можете получить пластиковую карту MasterCard, если не готовы полностью перейти на цифровые технологии.

6. 2Checkout 2Checkout – еще одна надежная платежная платформа, которая позволяет пользователям принимать кредитные карты, дебетовые карты и PayPal во всем мире. Он доступен на 87 различных языках, предлагает расширенную защиту от мошенничества, интегрируется с сотнями онлайн-тележек для покупок и позволяет автоматически выставлять клиентам счета с регулярным выставлением счетов.

Он доступен на 87 различных языках, предлагает расширенную защиту от мошенничества, интегрируется с сотнями онлайн-тележек для покупок и позволяет автоматически выставлять клиентам счета с регулярным выставлением счетов.

Связано: крупные банки упрощают онлайн-платежи для владельцев бизнеса

7.Amazon PaymentsЕсли вы хотите успокоить клиентов, принимайте платежи через Amazon. Всякий раз, когда они совершают покупку на вашем сайте, они автоматически проходят кассу Amazon. Это означает, что они будут использовать свои учетные данные Amazon, что сделает процесс оформления заказа более удобным и надежным.

8. Square Square изменила правила игры, представив свой считыватель магнитной полосы, позволяющий владельцам бизнеса использовать кредитные карты в любом месте за 2.75-процентная комиссия за транзакцию за считывание. Однако вы также можете отправлять электронные счета и получать оплату через приложение Square Cash.

С помощью этой популярной услуги вы можете отправлять или получать платежи от кого угодно в мире всего за несколько минут. Он также имеет крутой и простой в использовании интерфейс, предлагает надежную и уникальную систему безопасности, а также предоставляет специальную поддержку, а также бесплатную регистрацию. Что самое интересное в Payza, так это то, что помимо приема и снятия средств с банковского счета и кредитной карты, он также принимает биткойны.

10. Skrill Skrill стал популярной альтернативой PayPal благодаря таким функциям, как мгновенный вывод и депозит, низкие комиссии за транзакции, эксклюзивные предложения, возможность принимать из 40 валют и возможность отправлять текстовые сообщения прямо из вашей учетной записи. Если вы порекомендуете друга, компания будет перечислять 10 процентов комиссионных, которые они генерируют за оплату или отправку денег на ваш счет Skrill в течение всего года.

Связано: как сократить транзакционные издержки при покупках клиентов

11.VenmoНесмотря на то, что PayPal приобрела Venmo, фундаментальные принципы этих двух компаний различаются. PayPal используется для совершения простых транзакций в личных или профессиональных целях. Venmo используют люди, считающие себя спонсорами социальных сетей. Другими словами, это похоже на гибрид PayPal и социальной сети, такой как Facebook, поскольку транзакции публикуются в онлайн-ленте. Так что всякий раз, когда друг отплачивает другу, это делается публично.

12.Google Wallet Когда-то известный как Google Checkout, Google Wallet – это сервис онлайн-платежей, который позволяет пользователям отправлять безопасные, простые и быстрые денежные переводы со своего браузера, смартфона или учетной записи Gmail. Вы можете хранить в своей учетной записи кредитные карты, дебетовые карты, карты постоянного клиента и даже подарочные карты.

WePay гордится своим первоклассным обслуживанием клиентов и защитой от мошенничества. Однако продавцам нравится тот факт, что покупатели могут совершать покупки, не покидая своего сайта, благодаря виртуальному терминалу.WePay также предлагает сбор данных «Знай своего клиента» и управление рисками и может использоваться для выставления счетов, продажи билетов на мероприятия и автоматизации маркетинга.

По теме: Как Square помогает предприятиям экономить на транзакционных сборах

14. Intuit GoPaymentIntuit практически незаменим для владельца малого бизнеса. Помимо возможности принимать платежи как онлайн, так и лично с помощью мобильного процессора кредитных карт GoPayment, Intuit может помочь вам с начислением заработной платы и расчетом налогов.Наиболее многообещающей особенностью является низкая ежемесячная ставка в размере 19,95 доллара США, при которой взимается комиссия всего лишь 1,6 процента за считывание кредитной карты, в отличие от стандартной ставки в 2,4 процента.

15. Authorize.netВы не можете не указывать Authorize.net. В конце концов, он обрабатывает платежи с 1996 года! Кроме того, это наиболее широко используемый платежный шлюз в Интернете, который с 2008 по 2016 год был удостоен награды за достижения в области качества обслуживания клиентов (ACE). Несмотря на то, что компания существует уже двадцать лет, она остается в курсе тенденций, таких как способность принимать Apple Pay.Неудивительно, что компания пользуется таким авторитетом!

Сегодня онлайн-компании имеют больше вариантов платежных платформ, чем когда-либо прежде. Каждая платформа имеет свои преимущества и недостатки, и вам решать, какая из них лучше всего подходит для вашего бизнеса. Какие платежные платформы упрощали ваши бизнес-операции в прошлом? Какие платформы вы планируете попробовать?

Скриншоты сделаны 15.11.16

Примечание редактора: Due является контент-партнером Entrereneur.com.

Внутри национальных платежных систем

Национальные платежные системы представляют собой каналы, через которые покупатели и продавцы финансовых продуктов и услуг совершают транзакции, и являются важным компонентом финансовой системы страны. Глобальная финансовая либерализация и достижения в области информационных технологий позволили существенно обновить архитектуру систем платежей для крупных сумм, розничной торговли и ценных бумаг, а также процессов и процедур, выполняемых операторами, администраторами, регулирующими органами и пользователями систем.

Во многих странах центральный банк несет значительную долю ответственности за целостность национальной платежной системы. В этой статье будет представлен обзор финансовых платежных систем и их роль в современной глобальной финансовой системе.

Ключевые выводы

- Платежные системы страны – это инфраструктура финансовых технологий, которая позволяет коммерческим и финансовым операциям работать эффективно и беспрепятственно.

- Эти платежные системы также связывают финансовую деятельность страны с мировой экономикой.

- Ввиду своего критического характера эти платежные системы обслуживаются центральным банком страны и контролируются государственными регулирующими органами.

Определение платежных систем

Национальная платежная система – это конфигурация учреждений, поддерживаемых инфраструктурой технологических процессов и практик для облегчения коммерческих и финансовых переводов между покупателями и продавцами.Платежная система страны отражает ее банковскую и финансовую историю, а также развитие поддерживающих коммуникационных и технологических платформ.

Рынок услуг платежных систем функционирует в соответствии со спросом и предложением, как и любой другой рынок. Что касается спроса, пользователи ищут легкую доступность платежных инструментов и услуг для выполнения различных финансовых транзакций, от крупномасштабных банковских переводов до транзакций в точках продаж с розничными кредитными инструментами, такими как кредитные и дебетовые карты.

Пользователи предпочитают низкие транзакционные издержки, взаимодействие между различными системами, безопасность, конфиденциальность и юридическую защиту. Что касается предложения, платежные услуги обеспечивают источник дохода для банков и других финансовых организаций и открывают рынки для поставщиков технологических и коммуникационных продуктов и услуг.

Учреждения и инфраструктура

Типичная национальная платежная система включает в себя следующие учреждения и инфраструктуру:

Изображение Джули Банг © Investopedia 2020Банки и другие депозитарные учреждения общаются друг с другом через систему обмена сообщениями и маршрутизации.Если у вас есть текущий счет в банке США, вы, вероятно, знакомы с девятизначным числом в нижнем левом углу ваших чеков: это маршрутный транзитный номер (RTN) Американской ассоциации банкиров (ABA). используется для идентификации финансового учреждения, на которое выписан чек.

Если ваш работодатель в США выплачивает вашу зарплату прямым переводом, инструкции по переводу (сообщения) поступают в ваш банк через автоматизированную клиринговую палату (ACH), систему, администрируемую некоммерческой Национальной ассоциацией автоматизированной клиринговой палаты (NACHA) и управляемую U.S. Федеральная резервная система (FRS) и сеть электронных платежей (EPN), платежная сеть частного сектора.

Европейская структура

Если вы работали на работодателя в Европе, но по-прежнему хотели, чтобы ваша зарплата выплачивалась на ваш банковский счет в США, процесс был бы аналогичен описанному выше, но вместо маршрутизации через систему ACH США, сообщение о депозите, скорее всего, будет отправлено через Сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT) – базирующееся в Бельгии кооперативное общество, объединяющее финансовые учреждения более чем в 200 странах.

Код SWIFT аналогичен номеру ABA RTN как средство идентификации банка, инициирующего перевод, а также банков-корреспондентов, с которыми у банка есть ранее заключенные соглашения для облегчения международных переводов и расчетов по денежным средствам. Платформа SWIFT используется всеми центральными банками, которые являются частью Евросистемы, денежно-кредитного органа 19 стран Европейского Союза, входящих в еврозону, включая Австрию, Бельгию, Кипр, Эстонию, Финляндию, Францию, Германию, Грецию, Ирландию. , Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Португалия, Словакия, Словения и Испания.

Клиринг и расчет

Клиринг относится к передаче и согласованию платежных поручений и установлению окончательных позиций, подлежащих расчету. Расчет – это событие, фактически выполняющее обязательства – соответствующее дебетование и зачисление счетов сторон сделки. Целостность глобальной финансовой системы зависит от надлежащего учета каждой транзакции, которая происходит в системе; следовательно, стабильность зависит от надежности и точности клиринговой и расчетной систем.

Существует три основных типа клиринговых и расчетных систем.

- Розничные системы отвечают за обработку мелких финансовых транзакций. Хотя не существует общепринятого определения «мелкого масштаба», оно часто означает индивидуальные переводы на сумму менее 1 миллиона долларов.

- Системы крупных сумм отвечают за клиринг и расчеты по крупным транзакциям.

- Системы ценных бумаг обрабатывают клиринг и расчеты по ценным бумагам, таким как обыкновенные и привилегированные акции, облигации и другие типы инструментов.

В клиринговых и расчетных системах расчеты могут производиться на валовой или неттинговой основе. Расчет на валовой основе – это расчет средств или ценных бумаг в индивидуальном порядке, по одной транзакции за раз. Неттинг – это когда большое количество отдельных позиций (как кредитовых, так и дебетовых) объединяются в более мелкие партии для обработки, чтобы расчет происходил в определенное время в течение рабочего дня, а не на постоянной основе.

Некоторые платежные системы могут использовать несколько клиринговых и расчетных платформ, включая взаимозачеты и валовые расчеты.Валовые расчеты в реальном времени (RTGS) стали наиболее широко применяемым методом для крупных систем. В этом контексте режим реального времени означает, что передача, обработка и расчет транзакции происходят сразу после ее инициации.

Система Fedwire в США, основной компонент национальной платежной системы США для крупных сумм, рассчитывается на валовой основе в реальном времени, как и система TARGET (TARGET2), которая является основной платформой для крупных сумм для Европейского центрального банка и его сетей. национальных центральных банков еврозоны, таких как Banque de France и немецкий Deutsche Bundesbank.

Платежные системы и системный риск

Один из основных рисков клиринга и расчетов заключается в том, что одна из сторон может объявить дефолт. Если расчет происходит на валовой основе в реальном времени, то эффект по умолчанию ограничивается одной обрабатываемой транзакцией. Однако, если дефолт происходит в соглашении о взаимозачете, тогда все стороны в этом соглашении – потенциально сотни или тысячи – также могут подвергаться риску, и, следовательно, их контрагенты в других транзакциях, происходящих в то же время, и т. Д. во всей системе.

Это пример систематического риска – риска того, что отказ в одной части системы распространится как инфекционное заболевание по всей системе. Технологии облегчили ежедневную обработку триллионов долларов через глобальную финансовую архитектуру. Тем не менее, в каждой стране есть лишь небольшое количество отдельных систем, и эти системы взаимодействуют друг с другом по всему миру, поэтому последствия системного сбоя драматичны.

Одним из учреждений, отвечающих за изучение и разработку руководящих принципов управления рисками финансовой системы, является Банк международных расчетов (БМР), учреждение, расположенное в Женеве, которое действует как банк для центральных банков и использует различные инициативы для развития сотрудничества между международными финансовыми и валютными организациями. системы.

В 2001 году Комитет BIS по платежным и расчетным системам (CPSS) представил набор руководящих принципов для важнейших платежных систем, названных «Основные принципы для системно значимых платежных систем». В нем изложены 10 принципов разумной работы и снижения рисков для этих систем – в частности, для систем клиринга и расчетов для крупных сумм, описанных выше, – когда сбой в одной части системы может быстро распространиться.

В Основных принципах также изложены рекомендации относительно конкретных обязанностей национальных центральных банков по эксплуатации, надзору и использованию важнейших систем в их юрисдикциях.Надежная работа национальных платежных систем часто прямо указывается в организационных полномочиях центрального банка. Например, организационный мандат Федеральной резервной системы США состоит из пяти действий:

- Проведение денежно-кредитной политики

- Содействие стабильности финансовой системы

- Надзор и регулирование банковской системы

- Обеспечение бесперебойного функционирования национальной платежной системы

- Разработка и применение законов и нормативных актов, регулирующих потребительское кредитование и развитие общества.

Итог

Национальные платежные системы жизненно важны для целостности мировой финансовой системы. Технологии и глобализация способствовали быстрому росту систем обработки безналичных электронных переводов между сторонами, расположенными в любой точке мира.

Платежная система в любой стране будет состоять из небольшого числа розничных систем, систем расчетов с крупными суммами и ценными бумагами, которые связаны с системами других стран через различные платформы связи и корреспондентские отношения.Актуализация риска, например, дефолта стороны по сделке на крупную сумму, может распространиться повсюду и, таким образом, поставить под угрозу целостность системы, что делает платежную систему основным приоритетом для центральных банков и других ключевых институтов финансового сообщества.

% PDF-1.2 % 81 0 объект > эндобдж xref 81 71 0000000016 00000 н. 0000001768 00000 н. 0000002513 00000 н. 0000002669 00000 н. 0000002733 00000 н. 0000002843 00000 н. 0000003003 00000 п. 0000003191 00000 п. 0000003330 00000 н. 0000003472 00000 н. 0000003626 00000 н. 0000003745 00000 н. 0000003881 00000 н. 0000004000 00000 н. 0000004136 00000 п. 0000004255 00000 н. 0000004391 00000 п. 0000004583 00000 н. 0000004733 00000 н. 0000004908 00000 н. 0000005075 00000 н. 0000005256 00000 н. 0000005459 00000 н. 0000005577 00000 н. 0000005691 00000 п. 0000005807 00000 н. 0000005920 00000 н. 0000006065 00000 н. 0000006179 00000 н. 0000006307 00000 н. 0000006468 00000 н. 0000006620 00000 н. 0000006797 00000 н. 0000006906 00000 н. 0000007031 00000 н. 0000007145 00000 н. 0000007287 00000 н. 0000007401 00000 п. 0000007582 00000 н. 0000007681 00000 н. 0000007855 00000 н. 0000007966 00000 н. 0000008124 00000 н. 0000008235 00000 н. 0000008346 00000 п. 0000008497 00000 н. 0000008632 00000 н. 0000008748 00000 н. 0000008908 00000 н. 0000009099 00000 н. 0000009278 00000 н. 0000009392 00000 п. 0000009538 00000 п. 0000009670 00000 н. 0000009781 00000 н. 0000009894 00000 н. 0000010033 00000 п. 0000010183 00000 п. 0000010343 00000 п. 0000010448 00000 п. 0000010563 00000 п. 0000010704 00000 п. 0000010856 00000 п. 0000011417 00000 п. 0000011598 00000 п. 0000011778 00000 п. 0000012299 00000 п. 0000012486 00000 п. 0000012933 00000 п. 0000002007 00000 н. 0000002491 00000 н. трейлер ] >> startxref 0 %% EOF 82 0 объект > 22> 22> ] >> >> эндобдж 150 0 объект > ручей Hb“f“ (ǀ

Создание успешной платежной системы

За последние два десятилетия произошел колоссальный рост платежных систем.Двадцать лет назад бесконтактные карты, мобильные платежи и цифровые кошельки были в зачаточном состоянии. Сегодня они повсеместны. Но по мере появления новых платежных систем лишь немногие из них, вероятно, выживут в долгосрочной перспективе. Например, из более чем 200 систем, представленных в период с 1993 по 2000 год, только PayPal добилась заметного успеха.

Что нужно для создания стабильного предложения для розничных платежей? Это вопрос на миллиард долларов с принципиально простым ответом из двух частей: крупномасштабный доступ к хранилищам, чтобы отправители и получатели могли обмениваться средствами, а также надежный оператор, который направляет транзакции между контрагентами и обеспечивает соблюдение стандартов справедливого управления.Однако первое из этих требований исторически затрудняло запуск новой схемы для всех, кроме традиционных операторов, которые уже управляют текущими счетами и кредитными линиями. Этот конкурентный «ров» был усилен сетевыми эффектами. Традиционные операторы также извлекают выгоду из проблемы «последнего дюйма» в розничной торговле: как позволить покупателю передать свои платежные данные продавцу. Действующие операторы контролируют физические кассовые терминалы (POS), и их распространение на другие способы оплаты – медленный и дорогостоящий процесс.

Тем не менее, будущее может предложить более яркие перспективы для новых платежных систем. Множество структурных изменений, произошедших за последние несколько лет, могут привести к снижению многих барьеров для входа:

- Клиенты собираются в экосистемах и на рынках , где они потребляют аналогичные услуги и к ним более легко получить доступ, например Amazon, Alibaba, и Uber

- Технологические достижения позволяют компаниям быстро расширять масштабы новых продуктов для критических масс отправителей и получателей, создавая большие популяции семян на цифровых рынках, в социальных сетях и других группах

- Интерфейсы прикладного программирования (API) позволяют легко интегрировать платежи с другими продуктами через базовые банковские рельсы, такие как платежи в автоматизированной клиринговой палате (ACH) и электронные переводы

- Более высокие расходы на цифровые технологии позволяют внедрять новые решения «включай и работай» без необходимости развертывания физических POS-устройств.

Сети и схемы: в чем разница?

По мере того, как провайдеры платежей расширяют свой кругозор, полезно уточнить термины: «сеть» и «схема» часто используются как синонимы, но, строго говоря, они относятся к разным вещам:- Сеть , в простейшем случае , представляет собой каталог участников вместе с информацией, необходимой для доступа к их хранилищам стоимости и расчетов по переводам: имена и адреса, реквизиты счета и так далее.Первичные сети, такие как ACH и валовые расчеты в реальном времени (RTGS), интегрированы с банковскими системами и не полагаются на какие-либо другие механизмы расчетов для выполнения платежей.

- Схема также имеет каталог участников, но от сети ее отличает то, что она также обеспечивает соблюдение правил и стандартов. Помимо подключения к банковским сетям для перевода средств, он гарантирует, что участники соблюдают правила и стандарты в отношении ответственности за мошенничество, права участников, безопасности данных и других вопросов.Некоторые «чистые» схемы, такие как Национальная ассоциация автоматизированных клиринговых центров (NACHA) в США, сосредоточены только на управлении своими собственными правилами и стандартами без ведения справочника участников. Примеры схем платежей включают Visa, Mastercard, JCB, Amex, Girocard, China UnionPay, Zelle и TransferWise.

- Гибридные схемы обычно подключаются как к схемам, так и к сетям. Они часто включают средство сбережения (то есть своего рода депозитный счет) и накладывают свои собственные правила для создания общего набора стандартов.Примеры гибридов включают Alipay, WeChat Pay, PayPal и Twint.

Как запустить платежную систему в 2020 году

Создание новой платежной системы больше не является исключительной прерогативой финансовых институтов. Компании с сильными экосистемами могут использовать их для создания сетей и схем со своими клиентами, поставщиками или другими третьими сторонами. Тем временем действующие игроки осваивают новые территории. Карточные схемы использовали приобретения для расширения в сети и схемы, обслуживающие бизнес-бизнес (B2B), трансграничное кредитование и кредитование POS, в то время как банки инвестировали во внутренние дебетовые сети и цифровые платежи.Как для новичков, так и для традиционных операторов, новая сеть или схема могут быть расширены, следуя подходу, описанному ниже.- Определите внутреннюю или внешнюю начальную популяцию с критической массой отправителей и получателей, которая создает сильные сетевые эффекты для своих членов. Обладая внутренним населением, компания строит свою клиентскую базу или собственную торговую площадку, которая в настоящее время использует другие схемы для отправки и получения платежей. С внешним населением компания вступает в партнерские отношения или ориентируется на внешнюю организацию с растущим или недостаточно обслуживаемым населением, разрабатывает стандарты схемы, а затем привлекает клиентов.Компании, использующие платежные системы на этом этапе, включают приложение для совместного использования пассажиров Uber, американские службы доставки ресторанов GrubHub и Caviar, а также американскую платформу для оплаты образования, здравоохранения и путешествий Flywire.

- Сбор информации о платежах и включение внутренних платежей. Поскольку методы платежей напрямую на счет обычно дешевле, чем схемы с использованием карт, сбор информации о платежах является финансово выгодным. Это также становится проще благодаря таким инновациям, как Plaid для доступа к банковским счетам и стандартам открытого банкинга на основе API.Поставщики могут разрешить внутренние платежи в пределах целевой группы, прежде чем распространять схему на внешних пользователей. Amazon, которая собирает информацию о банковских счетах для обеспечения прямых транзакций ACH, является примером этого этапа платежной системы.

- Определите цены, правила и стандарты. Переход от сети к схеме предполагает соблюдение правил и стандартов для участников. (Swish, схема мобильных платежей в Швеции, достигла этой стадии своего развития.) Брендинг является одним из ключевых моментов принятия решения: будет ли эта схема иметь бренд, отличный от бренда материнской компании? Потребуются ли принимающие продавцы сообщать или демонстрировать свое согласие? Другой набор вариантов касается стандартов открытых данных и доступа: какая информация передается с каждой транзакцией? Какие данные хранятся, как долго и кто их хранит? К каким данным имеют доступ участники и третьи стороны? Затем есть ценообразование: какая цена применяется к транзакциям по сравнению с потоками в долларах? Зависит ли он от основного типа платежей? Влечет ли за собой дополнительные комиссии за трансграничные транзакции? Наконец, необходимо определить правила ответственности за мошенничество: если неавторизованный пользователь получает доступ к учетным данным участника и проводит мошенническую транзакцию, есть ли у этого участника какие-либо средства правовой защиты? Если да, то кто несет ответственность за эту сумму и на каких условиях?

- Создайте каналы доступа и расширьте распространение. Открытие платежной системы для участников за пределами начального населения требует новых точек доступа для различных целей. Один из них – подключение: разрешение новым участникам присоединиться к сети и сбор информации об их платежах. Другой – доступ к API, чтобы расширить признание системы через собственные или сторонние каналы распространения. Еще один – посвященный маркетингу и продажам, чтобы расширить команды, которые стимулируют признание. Наконец, сторонний доступ к каналу необходим, чтобы позволить системному провайдеру работать с региональными эквайерами, чтобы объединить схему как часть их пакетов приема для продавцов.Платежные системы, которые достигли этой стадии, включают PayPal, который предлагает платежи с помощью кнопок, встроенных в сайты электронной коммерции, и Alipay, который расширил прием через партнерство с First Data (теперь Fiserv) в 2018 году.

Стоит?

В последние годы успешные платежные системы приносили высокую прибыль (Иллюстрация 1). Доходность платежных игроков (от 24 до 30 процентов) была в несколько раз выше, чем у финансовых компаний, банков и эмитентов кредитных карт (от -4 до 14 процентов).Приложение 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту.Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected] На протяжении всей истории, по мере того, как платежи эволюционировали от бартера к монетам, банкнотам, картам и цифровым кошелькам, базовая модель дохода для каждого метода (будь то продавец, обмен или фиксированная комиссия) оставалась практически неизменной. Однако по мере того, как методы цифровых платежей, омниканальные и мгновенные платежи объединяются, чтобы преобразовать платежную индустрию, вероятно, изменятся и модели доходов.Новые сети и схемы будут объединять объемы и создавать экосистемы, которые создают сетевые эффекты, позволяя им поддерживать высокие цены для клиентов при использовании недорогих банковских рельсов для перевода средств. Например, системы, предлагающие возможности кассовых терминалов, обычно взимают с торговцев от 2,5 до 3 процентов от стоимости транзакции, при этом оптовые ставки на серверной стороне значительно ниже.Перспективы традиционных операторов

Для провайдеров платежей всех видов последствия этих событий могут быть далеко идущими.Уровни сбоев, вероятно, будут различаться для разных участников действующей цепочки создания стоимости.Банки сталкиваются с широким стратегическим вопросом: должны ли они управлять своими собственными платежными сетями или ими должны управлять третьи стороны, что может создать стратегическую зависимость? Банки на малых и средних рынках, которым не хватает масштаба, чтобы оправдать инвестиции в новые платежные сети, могли бы вместо этого заключать региональные соглашения для агрегирования масштабов и работать с третьими сторонами для управления технологической инфраструктурой, сохраняя при этом стратегический и экономический контроль над новыми схемами.Банкам на более крупных рынках, способных управлять своими собственными сетями, потребуется достаточная доля рынка, чтобы создать коалицию, которая устанавливает стандарты для новой схемы, подобно крупным банкам США, которые создали Zelle и открыли ее для других банков.

На всех рынках запуск нового метода оплаты требует осторожности в ценообразовании. Если банки захватят слишком большую экономическую ценность, они могут вызвать недовольство регулирующих органов и привлечь новых участников, способных занижать их цены. Другие варианты, которые банки могут рассмотреть, включают улучшение существующих сетей и подключение национальных дебетовых схем на региональных рынках.