Соотношение 2 ндфл и 6 ндфл за 2019 год: Что-то пошло не так

Отчетные формы за 2020 год по НДФЛ и страховым взносам

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

ФНС уточнила дополнительные контрольные соотношения к 6-НДФЛ и РСВ

Письмом от 17. 01.2020 N БС-4-11/529@ ФНС России внесла поправки в направленные ранее дополнительные контрольные соотношения к 6-НДФЛ и РСВ (о них подробнее можно прочитать в обзоре «Выпущены дополнительные контрольные соотношения к форме 6-НДФЛ и Расчету по страховым взносам»).

01.2020 N БС-4-11/529@ ФНС России внесла поправки в направленные ранее дополнительные контрольные соотношения к 6-НДФЛ и РСВ (о них подробнее можно прочитать в обзоре «Выпущены дополнительные контрольные соотношения к форме 6-НДФЛ и Расчету по страховым взносам»).

В части 6-НДФЛ: при проверке междокументного контрольного соотношения между 6-НДФЛ и 2-НДФЛ «Средняя зарплата должна быть не меньше региональной средней зарплаты по соответствующей отрасли» величину средней зарплаты будут считать не по каждому работнику, как предполагалось ранее, а в целом по налоговому агенту.

В части РСВ: в новой редакции изложены КС, предусмотренные пунктами 2.6 и 2.7, в которых приводятся соотношения средней заработной платы, МРОТ и размера среднеотраслевой заработной платы в субъекте РФ, несоблюдение которых может указывать на занижение налоговой базы по страховым взносам.

На заметку: все вопросы по заполнению зарплатной отчетности Вы сможете задать на семинаре «Зарплатная отчетность: что учесть при подготовке 2-НДФЛ, 6-НДФЛ и РСВ за 2019 год», который пройдет 3 февраля 2020 года (мероприятие доступно в формате трансляции).

Контрольные соотношения в 2019 году: 6-НДФЛ и РСВ

Чтобы обезопасить себя от проблем с налоговой инспекцией, рекомендуем самостоятельно проверять правильность заполнения расчетов по контрольным соотношениям, так же как потом это будут делать инспекторы. Согласно Письмам ФНС от 17.10.2019 (

N БС-4-11/21381 и

N БС-4-11/21382@) КС для расчета по взносам и 6-НДФЛ дополнены.

Согласно Письмам ФНС от 17.10.2019 (

N БС-4-11/21381 и

N БС-4-11/21382@) КС для расчета по взносам и 6-НДФЛ дополнены.

контрольные соотношения 6-НДФЛ

Добавленные контрольные соотношения будут применяться при сверке показателей 6-НДФЛ и справки 2-НДФЛ.

Междокументные КС предназначены для контроля показателей средней заработной платы, которая определяется по каждому работнику на основании сведений формы 2-НДФЛ. Соотношение применяется к 6-НДФЛ за год.

Размер средней заработной платы не должен быть:

- меньше или равен МРОТ;

- меньше средней зарплаты в субъекте РФ по отрасли экономики. Узнать размер средней отраслевой заработной платы по регионам можно на сайте Росстата.

Такая проверка поможет выявить работодателей, неправомерно занижающих заработную плату работникам.

В случае несоблюдения хотя бы одного из условий ФНС решит, что налоговая база занижена.

Контрольные соотношения РСВ

Дополнительные междокументные контрольные соотношения (2.6 и 2.7) введены и для проверки показателей формы действующего расчета по страховым взносам. Сравнивать по новым соотношениям нужно суммы выплат сотрудникам в рамках трудовых отношений (разница граф 210 и 230 подразд. 3.2 разд. 3) с МРОТ и размером средней отраслевой зарплаты.

Суммы выплат должны превышать величину МРОТ и средней заработной платы в регионе по отрасли экономики за предшествующий расчетный период. Если выплаты меньше, это привлечет внимание ИФНС как признак возможного занижения базы для расчета страховых взносов.

Если проверкой выявлены противоречия в сведениях и ошибки, страхователя попросят предоставить пояснения или внести исправления в отчетности.

Правовой сборник Консультант Плюс

Правильно подготовить и сдать отчетность поможет бесплатный сборник «Сдаем декларации и расчеты за 2019 год». В нем вы найдете документы для подготовки налоговой и бухгалтерской отчетности, действующие контрольные соотношения, классификаторы и т.д. Отправьте заявку и получите сборник материалов бесплатно!

6-НДФЛ и 2-НДФЛ нужно подготовить на месяц раньше | Компания права Респект – КонсультантПлюс Уфа

В этом году отчетность сдается не позднее 2 марта, поэтому заняться ее составлением стоит уже сейчас. Для 6-НДФЛ обновлены контрольные соотношения: теперь среднюю зарплату сотрудника сравнивают с МРОТ, а среднюю зарплату в организации — с этим же показателем у аналогичных работодателей.

Новые правила сдачи отчетности

- За 2019 год нужно отчитаться не позднее 2 марта (с учетом переноса).

Это почти на месяц раньше, чем в прошлом году.

Это почти на месяц раньше, чем в прошлом году. - Снижен порог численности сотрудников, при котором обязательна электронная форма отчетности. Документы на бумаге теперь можно сдавать, только если численность штата организации составляет 10 человек и менее. Это следует из разъяснения ФНС.

- Если при проверке инспекция доначислила НДФЛ и вы погасили недоимку из своих денег, в справках и расчетах по сотрудникам эти суммы отражать не нужно.

- При подаче головной организацией отчета по закрытой обособке в поле для кода формы реорганизации (ликвидации) нужно указать “9”. В “шапке” форм приводятся ИНН и КПП головной организации (данные по подразделению вносятся в строку “ИНН/КПП реорганизованной организации”). Код ОКТМО вписывается по обособке.

- Учтите изменение контрольных соотношений. Налоговики проверяют, чтобы средняя зарплата каждого сотрудника была не меньше МРОТ, а средняя зарплата в целом по организации — средней зарплаты в регионе (по той же отрасли экономики за прошлый год). Если это не так, возможно, занижена база. Вас попросят дать пояснения или исправить отчетность. Позже инспекция может провести другие мероприятия налогового контроля.

Это почти на месяц раньше, чем в прошлом году.

Это почти на месяц раньше, чем в прошлом году. Если это не так, возможно, занижена база. Вас попросят дать пояснения или исправить отчетность. Позже инспекция может провести другие мероприятия налогового контроля.

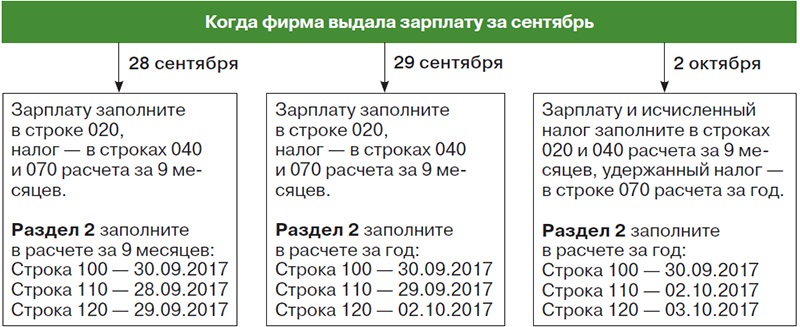

Если это не так, возможно, занижена база. Вас попросят дать пояснения или исправить отчетность. Позже инспекция может провести другие мероприятия налогового контроля.Проверьте, правильно ли отражаются в отчетности декабрьские выплаты: зарплата, премии, больничные пособия и отпускные.

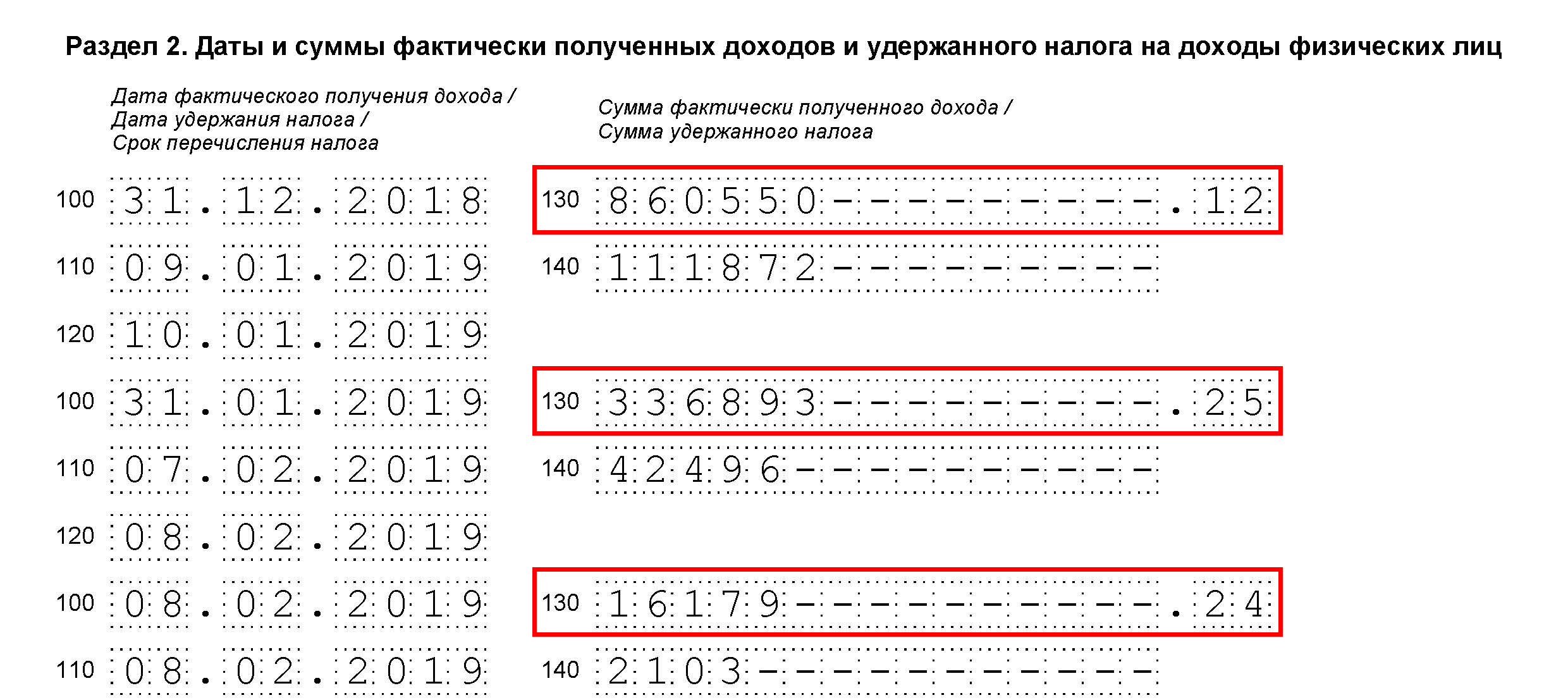

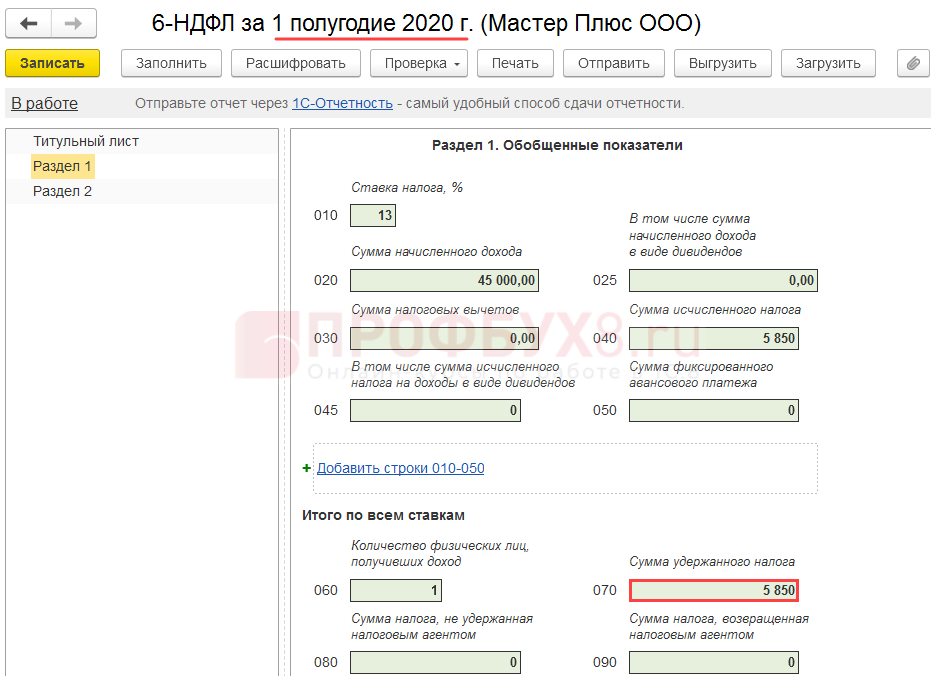

Зарплата и премия за декабрь. Месячная премия и зарплата отражаются в 6-НДФЛ одинаково. При заполнении раздела 1 обратите внимание на 4 строки.

В разделе 2 сложности обычно возникают при заполнении строк 100–120. Разобраться поможет наша таблица.

Обратите внимание: зарплату и премию за декабрь, которые выплачены 31 декабря, не нужно показывать в разделе 2 расчета 6-НДФЛ за 2019 год, даже если вы успели перечислить налог в этот день.

Квартальные и годовые премии. Отражение в 6-НДФЛ премий за квартал и год зависит от того, когда они перечислены.

Обратите внимание: если премия выплачена 30 декабря или раньше, в строках 100 и 110 должна быть одна и та же дата — дата перечисления денег работнику.

Например, если 27 декабря компания выплатила премию за IV квартал, в разделе 2 нужно привести следующие даты:

Больничные пособия и отпускные. Если больничные пособия или отпускные выплачены в декабре, сведения о них включите в разделы 1 и 2 годового расчета. Если больничный закрыт в декабре, но пособие выплачено в январе, в расчет за 2019 год сведения включать не нужно.

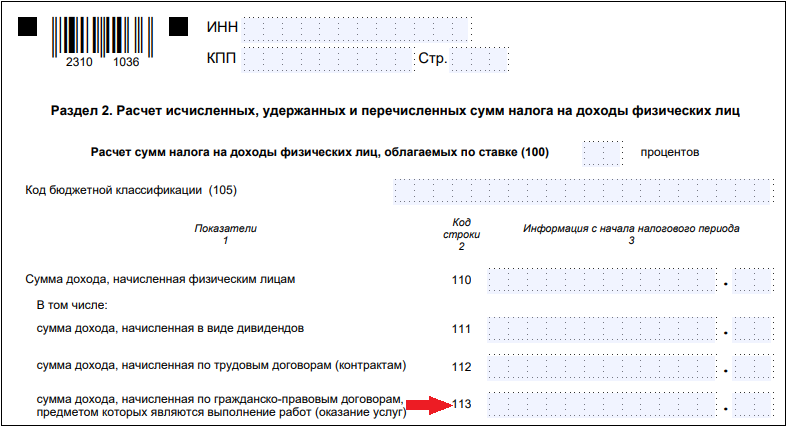

Если вы выплачиваете физлицам доходы от операций с ценными бумагами, производными финансовыми инструментами или от ценных бумаг российских эмитентов, то отражение в 2-НДФЛ доходов позволяет не сдавать приложения N 2 к декларации по налогу на прибыль.

ФНС по-новому проверит 6-НДФЛ и 2-НДФЛ за 2019 год — Active Group

Налоговики проверят отчетность по НДФЛ с учетом новых контрольных соотношений. Для этого данные из годового расчета 6-НДФЛ сопоставят с доходами физлиц. В случае расхождений приготовьтесь к пояснениям.

Пример заполнения 6-НДФЛ за 2019 год

Скачать образец бесплатно

Пояснения для налоговой о причинах низкой зарплаты из-за роста затрат

Скачать образец бесплатно

Пояснения для налоговой о низкой зарплате из-за неполной занятости

Скачать образец бесплатно

К годовому расчету 6-НДФЛ и 2-НДФЛ применят контрольные соотношения из письма ФНС от 17.10.2019 № БС-4-11/21381@. Зарплату сотрудников сопоставят со средней зарплатой по отрасли и МРОТ. Как это будет происходить?

Средняя зарплата больше или равна МРОТ. Инспекторы сопоставят среднюю зарплату каждого сотрудника по данным из приложения формы 2-НДФЛ с МРОТ. Для этого просуммируют доходы в виде оплаты труда из приложения к справке 2-НДФЛ, а затем вычислят среднюю зарплату работника:

Для этого просуммируют доходы в виде оплаты труда из приложения к справке 2-НДФЛ, а затем вычислят среднюю зарплату работника:

Сумма доходов в виде оплаты труда – зарплата, премии и т. д. | : | Количество месяцев, в которых сотрудник получал доход в виде оплаты труда | > = | МРОТ на отчетный год |

Величину МРОТ в вашем регионе смотрите в Системе Главбух.

ФНС подчеркнула, что применять соотношение надо только к 6-НДФЛ за год. Как именно это делать, в письме ФНС от 17.10.2019 № БС-4-11/21381@ не сказано. Можно предположить, что инспекторы проверят расчет по формуле:

Строка 020 раздела 1 расчета 6-НДФЛ | : | Строка 060 раздела 1 расчета 6-НДФЛ | >= | МРОТ на отчетный год |

Средняя зарплата больше или равна среднеотраслевой по региону. Инспекторы сопоставят среднюю зарплату каждого сотрудника по данным из приложения формы 2-НДФЛ со среднеотраслевой по региону:

Инспекторы сопоставят среднюю зарплату каждого сотрудника по данным из приложения формы 2-НДФЛ со среднеотраслевой по региону:

Годовой доход в виде оплаты труда – зарплата, премии и т. д. | : | Количество месяцев, в которых сотрудник получал доход в виде оплаты труда | >= | Среднеотраслевая зарплата в регионе за предыдущий год |

Соотношение применят и к 6-НДФЛ за год. Как именно это делать, в письме ФНС от 17.10.2019 № БС-4-11/21381@ не пояснили. На практике инспекторы проверяют расчет по формуле:

Строка 020 раздела 1 расчета 6-НДФЛ | : | Строка 060 раздела 1 расчета 6-НДФЛ | > = | Среднеотраслевая зарплата в регионе за предыдущий год |

Данные о среднеотраслевом уровне зарплаты можно найти на сайте Росстата. Если есть расхождение, налоговая инспекция запросит пояснения.

Если есть расхождение, налоговая инспекция запросит пояснения.

Фрагмент годового отчета 6-НДФЛ

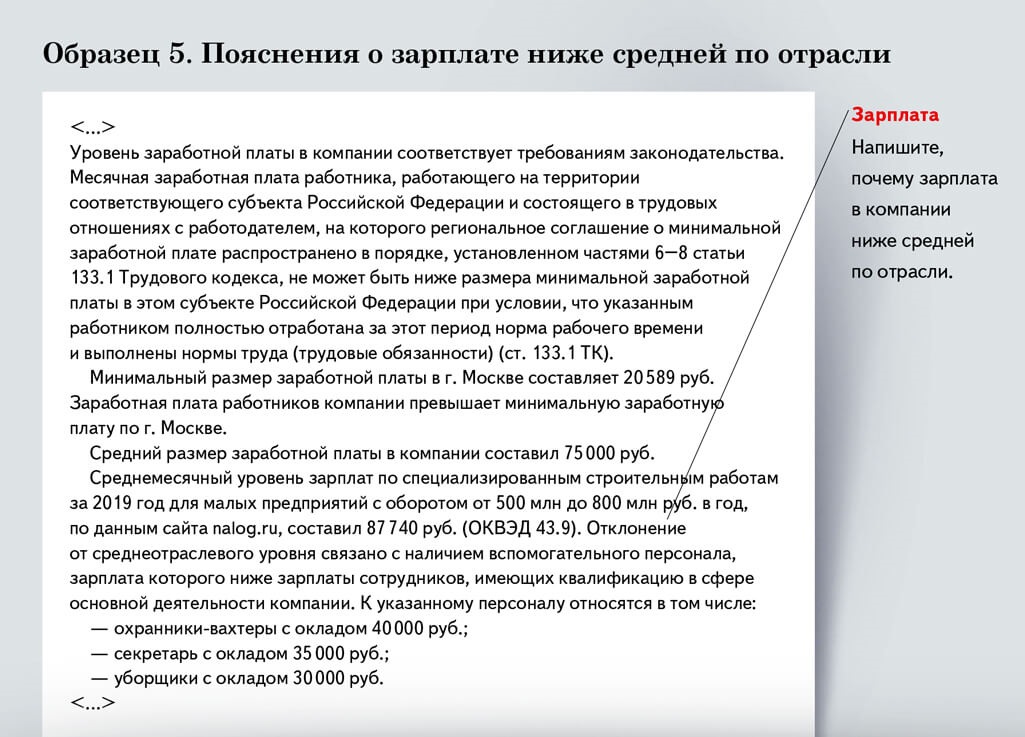

Что делать бухгалтеру. Объясните расхождение низким спросом на продукцию или тем, что сотрудники работают неполный день. Составьте пояснения в свободной форме и представьте в течение пяти рабочих дней после получения требования (п. 3 ст. 88 НК). Если проигнорировать требование или ответить позже, компанию оштрафуют (п. 1 ст. 129.1 НК). Подробнее о проверках отчетности по НДФЛ читайте в Системе Главбух.

Дорогой коллега, 90 дней подписки на «Главбух» в подарок!

Узнать большеНа все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Комментарии (0)Источник: Сайт журнала «Главбух»

как отразить зарплату за декабрь 2019 г., выплаченную в январе 2020 г.

Правилами внутреннего трудового распорядка установлены сроки выплаты зарплаты: аванс – 25-го числа текущего месяца, а окончательный расчет – 10-го числа следующего месяца.

Удержание НДФЛ при выплате зарплаты за декабрь 2019г. в январе 2020г.

Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Налоговый агент удерживает налог в день фактической выплаты дохода и перечисляет его не позднее следующего рабочего дня (п. 4, 6 ст. 226 НК РФ).

При этом если срок уплаты налога приходится на выходной день, то в силу п. 7 ст. 6.1 НК РФ он переносится на следующий рабочий день. Это разъяснила ФНС России в письмах от 16.05.2016 № БС-4-11/8568@, от 01.08.2016 № БС-4-11/13984@.

Таким образом, при выплате зарплаты за декабрь 2019 года 10 января 2020 года НДФЛ должен быть удержан именно в январе, а перечислен в бюджет не позднее 13 января 2020 года. При этом поскольку в январе 2020 года выплачивается зарплата за декабрь 2019 года, то датой получения дохода будет 31. 12.2019.

12.2019.

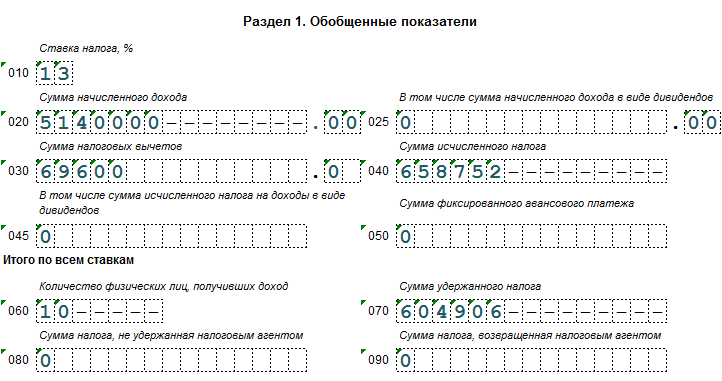

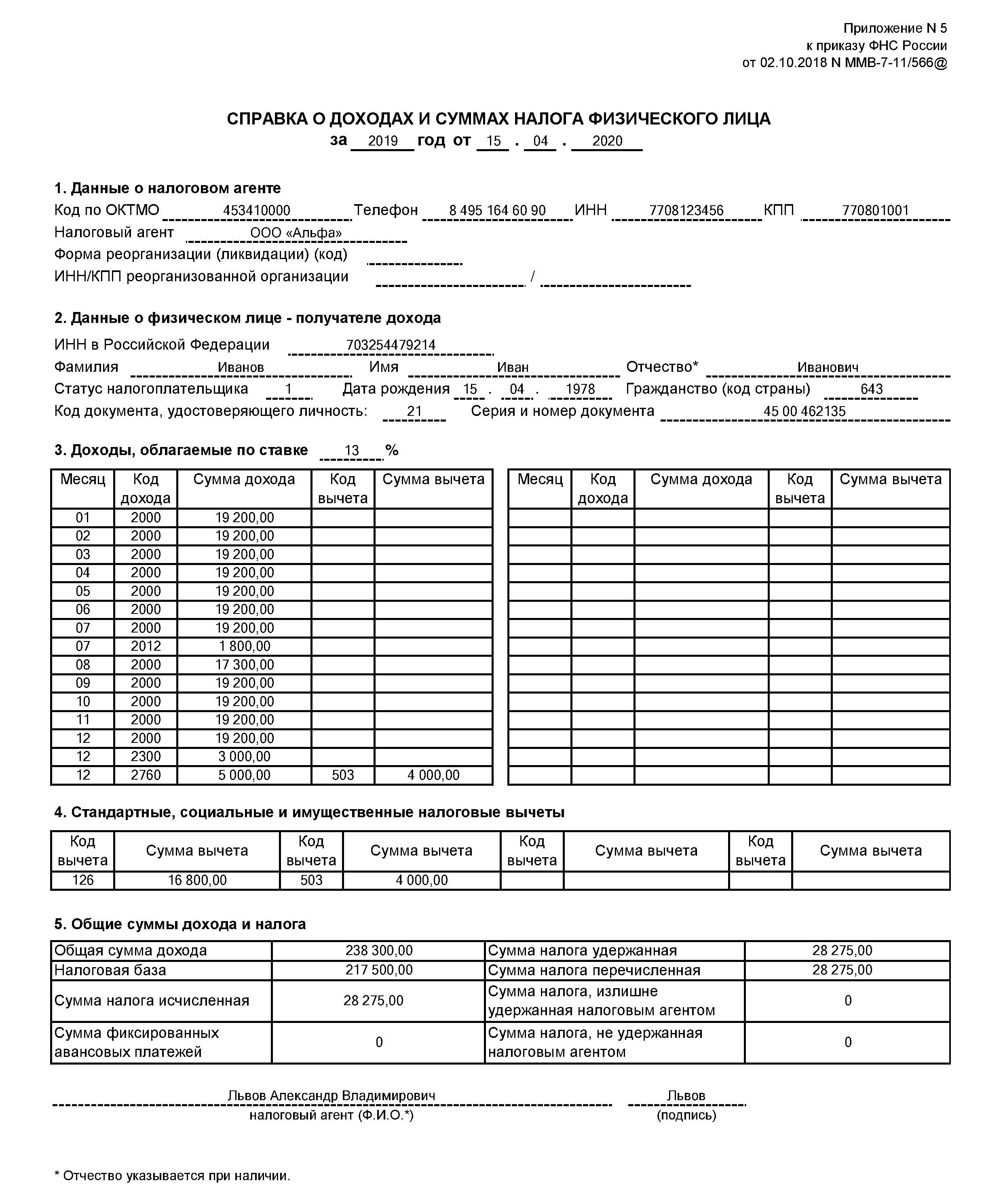

Заполнение 6-НДФЛ за 2019 год

При заполнении расчета 6-НДФЛ за 2019 год эта выплата и НДФЛ по ней отражаются следующим образом:

- в строке 020 раздела 1 указывается сумма начисленного дохода, то есть сумма зарплаты за декабрь 2019 года,

- в строке 040 раздела 1 – сумма исчисленного НДФЛ с зарплаты за декабрь 2019 года.

Остальные строки в этом расчете не заполняются.

В расчете 6-НДФЛ за 1-й квартал 2020 года НДФЛ отражаются следующим образом:

- по строке 070 раздела 1 указывается сумма удержанного НДФЛ,

- по строке 100 – дата фактического получения дохода, т.е. 31.12.2019,

- по строке 110 раздела 2 – дата удержания НДФЛ, т.е. 10.01.2020,

- по строке 120 раздела 2 – дата, не позднее которой должна быть перечислена сумма налога, т.е. 13.01.2020,

Это соответствует Порядку заполнения расчета 6-НДФЛ, который утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, а также разъяснениям ФНС России, представленным в письмах от 29. 11.2016 № БС-4-11/22677@, от 01.07.2016 № БС-4-11/11886@.

11.2016 № БС-4-11/22677@, от 01.07.2016 № БС-4-11/11886@.

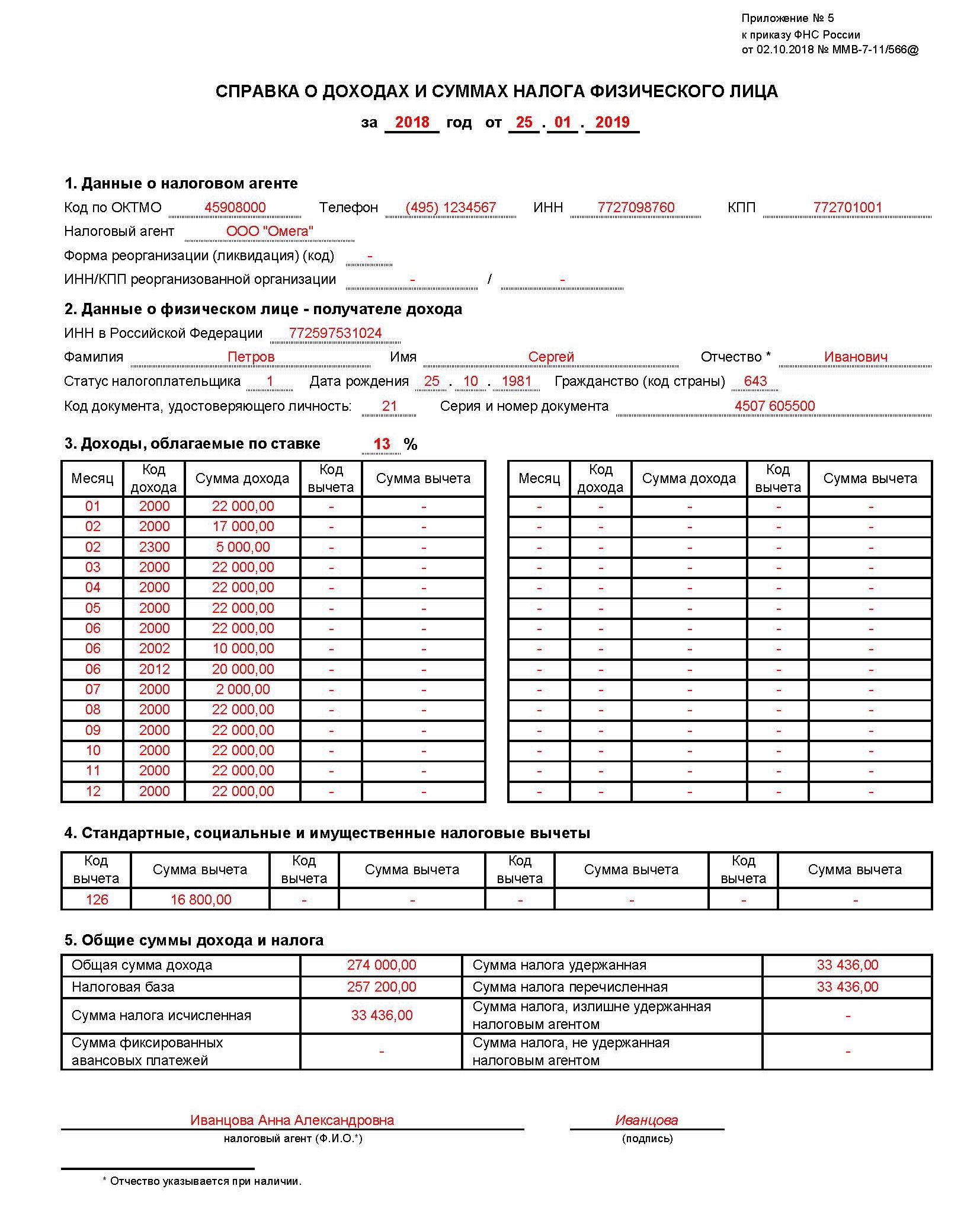

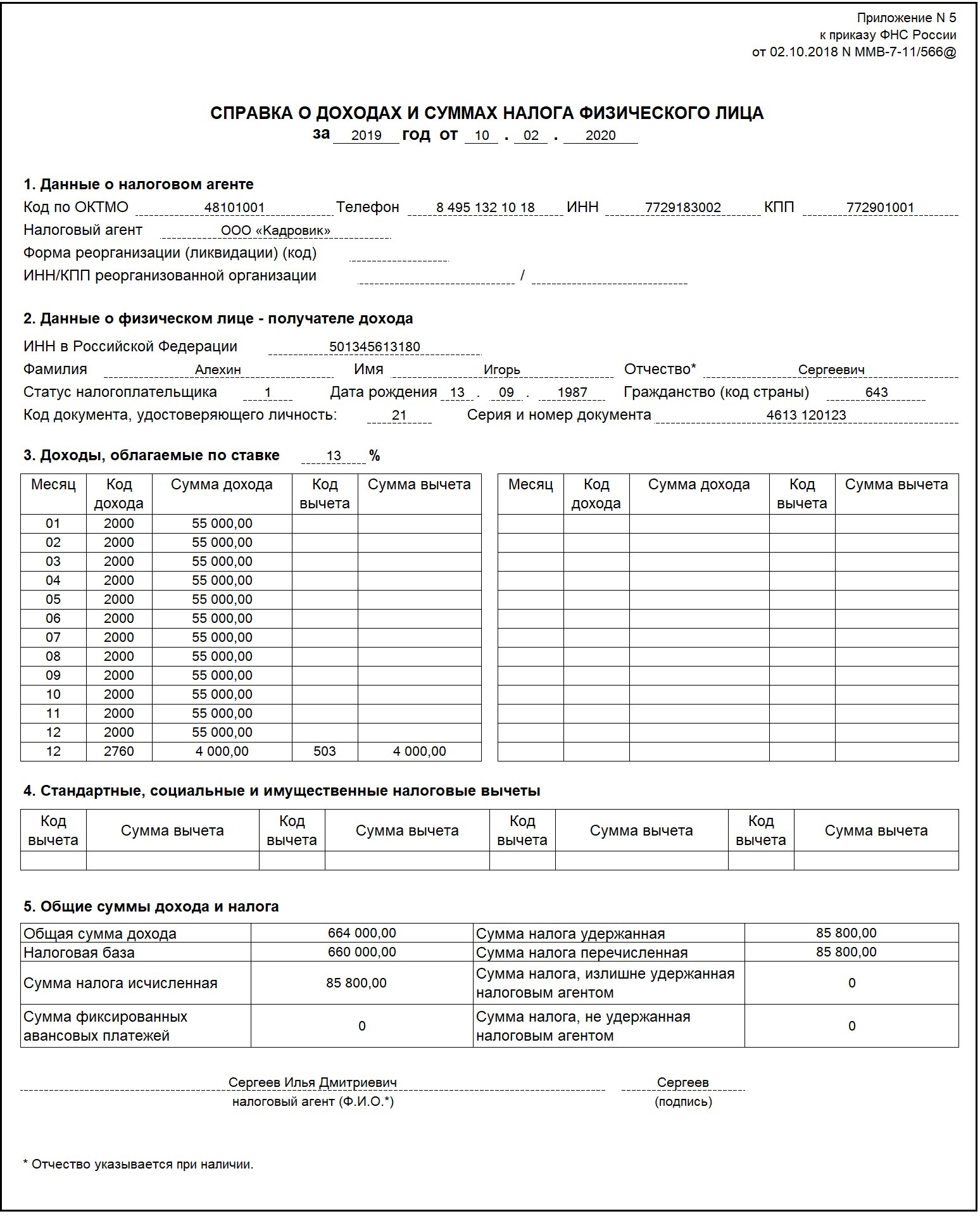

2-НДФЛ за 2019 год

Зарплату за декабрь 2019 года следует отразить в справке 2-НДФЛ за 2019 год.

Соответственно, даже если заработную плату за декабрь 2019 г. работодатель перечисляет в январе следующего года, ее величина, а также сумма НДФЛ, исчисленного, удержанного и уплаченного с нее, должна быть отражена в справке 2-НДФЛ по итогам 2019 года (см. письма ФНС России от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@, от 12.01.2012 № ЕД-4-3/74).

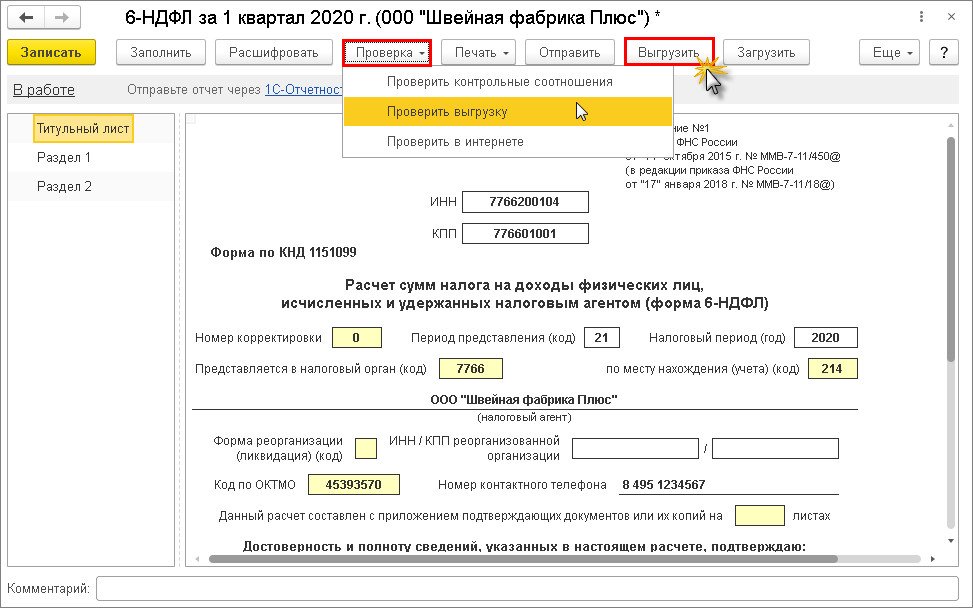

Источник: 1С:ИТС.

Источник: БУХ.1С

Налоговая изменила контрольные соотношения для РСВ

Налоговые инспекторы изменили правила проверки зарплатной отчетности за 2019 год: они начали применять новые контрольные соотношения. Федеральная налоговая служба (ФНС) привела данные сверки форм 6-НДФЛ и расчета по страховым взносам в письме от 17 января 2020 года № БС-4-11/529@

Ранее ФНС приводила контрольные соотношения показателей для расчета по форме 6-НДФЛ в письме от 10 марта 2016 года № БС-4-11/3852@. Теперь ведомство пополнило список применяемых контрольных соотношений двумя новыми междокументными КС № 3.1.1 и № 3.1.2. Они позволяют сравнить среднюю зарплату работника по данным представленной отчетности по НДФЛ с МРОТ и величиной средней отраслевой заработной платы. Если средняя заработная плата будет меньше МРОТ или средней отраслевой зарплаты, то это будет сигнализировать о возможном занижении налоговой базы по НДФЛ.

Теперь ведомство пополнило список применяемых контрольных соотношений двумя новыми междокументными КС № 3.1.1 и № 3.1.2. Они позволяют сравнить среднюю зарплату работника по данным представленной отчетности по НДФЛ с МРОТ и величиной средней отраслевой заработной платы. Если средняя заработная плата будет меньше МРОТ или средней отраслевой зарплаты, то это будет сигнализировать о возможном занижении налоговой базы по НДФЛ.

В дополнение к этому служба уточнила контрольное соотношение № 3.1.2. Примечательно, что отныне новая редакция предполагает, что средняя заработная плата определяется не по каждому работнику, а в целом по работодателю. Сумму вычислят из всех справок 2-НДФЛ, которые сдала организация.

При использовании контрольных соотношений фискалы упростят отбор компаний на проверки и комиссии. Но если суммы по конкретному сотруднику или по всем работникам окажутся меньше контрольных, ФНС сначала запросит пояснения.

Напомним, расчет по страховым взносам (РВС) предоставляется в ИФНС не позднее 30-го числа месяца, следующего за расчетным периодом. Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами являются первый квартал, полугодие, а также девять месяцев календарного года.

Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами являются первый квартал, полугодие, а также девять месяцев календарного года.

Скачать новую форму расчета по страховым взносам в формате PDF можно по ссылке.

Кстати, для простой подготовки и своевременной сдачи РСВ вы можете воспользоваться онлайн-сервисом для предпринимателей «Моё дело». Он автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Только по этой ссылке можно получить 3 месяца бесплатного доступа к сервису.

Кто платит подоходный налог? – Фонд

(pdf)

Введение Многие политики левого толка утверждали, что налоговая система устроена так, чтобы приносить пользу тем, кто находится наверху, и что богатые не платят свою «справедливую долю» налогов. В этих заявлениях упускается из виду резко прогрессивный характер американского кодекса подоходного налога. Кодекс становится все более прогрессивным за последние несколько десятилетий, и, несмотря на большую политическую риторику об обратном, Закон о сокращении налогов и рабочих местах (TCJA) от 2017 года сделал его еще более прогрессивным, переложив большую долю налогового бремени на прибыль на людей с наибольшим доходом. .

.

Новые данные Службы внутренних доходов (IRS) за первый налоговый год в рамках TCJA подтверждают, что даже несмотря на то, что закон о налоговой реформе снизил максимальные предельные налоговые ставки, на верхних доходах ложилась большая часть налогового бремени, намного превышающая их скорректированная доля валового дохода. Лица с низкими доходами в значительной степени избавлены от подоходного налога и фактически платят меньшую долю в соответствии с реформами TCJA.

Для исторической информации:

Новые данные подчеркивают прогрессивность Налогового кодекса в соответствии с TCJA Каждую осень отдел статистики доходов IRS публикует данные, показывающие долю налогов, уплаченных налогоплательщиками по диапазонам скорректированного валового дохода (AGI). ).Самый последний выпуск касается 2018 налогового года (подана в 2019 году). [1] Это первый год данных, представленных в соответствии с изменениями в TCJA, которые снизили налоговые ставки, почти вдвое увеличили стандартный вычет и расширили налоговый кредит на детей.

Новые данные показывают, что верхний 1 процент получателей (с доходом более 540 009 долларов США) заплатил более 40 процентов всех налогов на прибыль. Несмотря на снижение налоговой ставки, связанное с TCJA, эта цифра немного выше, чем в предыдущем налоговом году.5-процентная доля. Фактически, NTUF собрал исторические данные IRS, отслеживающие распределение налогового бремени федерального подоходного налога с 1980 года, и это самая высокая доля, зафиксированная за тот период, превышающая долю налога на прибыль в размере 39,8 процента в 2007 году для верхнего 1 процента. Сумма налогов, уплачиваемых в этом процентиле, почти вдвое превышает их долю скорректированного валового дохода (AGI).

Лучшие 10 процентов получателей несли ответственность за уплату более 71 процента всех уплаченных налогов на прибыль, а самые высокие 25 процентов платили 87 процентов всех налогов на прибыль.Обе эти цифры представляют собой увеличенную долю налогов по сравнению с 2017 годом. Лучшие пятьдесят процентов подателей налоговых деклараций заработали 88 процентов всех доходов и несли 97 процентов всех налогов на прибыль, уплаченных в 2018 году.

Лучшие пятьдесят процентов подателей налоговых деклараций заработали 88 процентов всех доходов и несли 97 процентов всех налогов на прибыль, уплаченных в 2018 году.

Другая половина получателей (с меньшим доходом). более 43 614 долларов США) принесло домой 11,6 процента от общего дохода страны (небольшое увеличение с 11,3 процента в 2017 году) и задолжало 2,9 процента всех налогов на прибыль в 2018 году по сравнению с 3,1 процента в 2017 году.

Как NTUF сообщал ранее в этом году, количество подателей налоговых деклараций без налоговых обязательств увеличилось с 2017 по 2018 год до 34.7 процентов. [2] Количество необлагаемых налогом доходов часто связано с экономикой: по мере того, как сокращается занятость и падает доход, количество лиц, не уплачивающих подоходный налог, имеет тенденцию к увеличению, и наоборот. В то время как в 2018 году была отмечена сильная экономика, которая обычно увеличивала количество физических лиц с бременем подоходного налога, TCJA удалил дополнительных людей из списков подоходного налога, увеличив стандартный вычет и расширив возмещаемые кредиты.

Как отмечалось выше, NTUF собрал исторические данные IRS, отслеживая распределение налогового бремени федерального подоходного налога с 1980 года.В том году доля подоходного налога среди одного процента самых крупных подателей налоговых деклараций составляла 19 процентов – менее половины того, что сейчас (40 процентов). И это несмотря на то, что верхняя предельная ставка подоходного налога составляла 70 процентов в 1980 году и с тех пор упала до 37 процентов в 2018 году. [3]

На другой стороне спектра доходов доход нижних 50 процентов. налоговая нагрузка значительно снизилась за последние сорок лет. В 1980 году он составлял 7 процентов. Это упало до минимума 2.4 процента в 2010 году во время рецессии. По мере того, как экономика постепенно улучшалась после рецессии, доля налогов в этой группе доходов постепенно увеличивалась до 3,1 процента в 2017 году. Хотя в 2018 году экономика оставалась сильной, доля налогов в этой группе снизилась по сравнению с предыдущим годом. Частично это может быть связано с более низкими ставками и более высокими стандартными вычетами, установленными в TCJA, а также с его дополнительными положениями, призванными облегчить бремя лиц с низкими доходами, такими как увеличенный налоговый кредит на детей.

Частично это может быть связано с более низкими ставками и более высокими стандартными вычетами, установленными в TCJA, а также с его дополнительными положениями, призванными облегчить бремя лиц с низкими доходами, такими как увеличенный налоговый кредит на детей.

Тенденции очевидны: кодекс становится все более прогрессивным, и когда людям разрешают хранить больше собственных денег, они процветают, продвигаются по экономической лестнице и оплачивают большую часть счета подоходного налога за них. кто нет.

Снижение налогов и налоговая справедливость Лидеры демократических партий риторически выступают против законопроекта о налоговой реформе с момента его внесения в 2017 году. Во время дебатов спикер Палаты представителей Нэнси Пелоси (Демократическая Республика Калифорния) зашла так далеко, что называют TCJA «худшим законопроектом в истории Конгресса США». [4] Лидер сенатского меньшинства Чак Шумер (штат Нью-Йорк) также осудил законопроект как «продукт, которым никто не может гордиться и за который всем должно быть стыдно». [5]

[5]

Прогрессисты продолжают нападать на TCJA с момента его принятия.За несколько дней до выборов Центр американского прогресса, самопровозглашенный «прогрессивный» политический институт, назвал налоговую систему «несправедливой» и сказал, что результаты TCJA были «чрезвычайно регрессивным снижением налогов». [6]

Это игнорирует тот факт, что большинство налогоплательщиков платили меньше благодаря TCJA. Фактически, Центр налоговой политики подсчитал, что почти две трети домохозяйств платили меньше подоходных налогов в 2018 году, чем они платили бы в соответствии с кодексом до принятия TCJA, в то время как 6 процентов платили больше (в основном из-за нового верхнего предела государственных и местных налогов. вычет, влияющий на резидентов государств с высокими налогами). [7]

Поскольку бремя подоходного налога сконцентрировано в основном среди небольшого процента подателей, общая долларовая стоимость налоговых льгот, естественно, является самой высокой среди тех, кто платит высокие эффективные ставки с очень высокими доходами, но преимущества ощущаются на всех уровнях дохода . Авторитетный динамический анализ, проведенный Налоговым фондом, показывает, что снижение налогов в процентах от дохода составляло от 2,0 до 2,8 процента для каждого из пяти квинтилей дохода к концу 10-летнего окна оценки (при условии, что отдельные резервы выходят за рамки их срок истечения после 2025 г.). [8] В то время как в верхнем квинтиле действительно наблюдается наибольшее сокращение, все квинтили извлекают выгоду из экономического роста, стимулируемого TCJA и его снижением налогов. Второй по величине – самый низкий квинтиль, где налоговое бремя и так было очень низким. Это иллюстрирует широкий характер преимуществ TCJA.

Авторитетный динамический анализ, проведенный Налоговым фондом, показывает, что снижение налогов в процентах от дохода составляло от 2,0 до 2,8 процента для каждого из пяти квинтилей дохода к концу 10-летнего окна оценки (при условии, что отдельные резервы выходят за рамки их срок истечения после 2025 г.). [8] В то время как в верхнем квинтиле действительно наблюдается наибольшее сокращение, все квинтили извлекают выгоду из экономического роста, стимулируемого TCJA и его снижением налогов. Второй по величине – самый низкий квинтиль, где налоговое бремя и так было очень низким. Это иллюстрирует широкий характер преимуществ TCJA.

Домохозяйства с низкими доходами, которым необходимо сократить налоговое бремя, в первую очередь, в долларовом выражении, также является причиной того, что предложения по «снижению налогов», нацеленные на домохозяйства с низкими доходами, в значительной степени полагаются на «возвращаемые кредиты».«Как и другие налоговые льготы, они уменьшают налоговые обязательства заявителя. Но в отличие от невозмещаемых кредитов, все оставшиеся кредиты выплачиваются подателю заявки. Возмещаемая часть проявляется как прямые расходы через налоговый кодекс.

Но в отличие от невозмещаемых кредитов, все оставшиеся кредиты выплачиваются подателю заявки. Возмещаемая часть проявляется как прямые расходы через налоговый кодекс.

Более низкие налоговые ставки позволяют американцам сохранять большую часть заработанного дохода, тогда как возвращаемые налоговые льготы предусматривают субсидии. Например, IRS сообщает, что в 2018 году заявители потребовали 109,4 миллиарда долларов в качестве возмещаемых кредитов. [9] Из этой суммы 4 миллиарда долларов были направлены на снижение налогового бремени на прибыль и 10 долларов.9 миллиардов против других федеральных налогов. Оставшиеся 94,6 млрд долларов (на 10 млрд долларов больше, чем в 2017 году) были по существу конвертированы в чеки субсидий. Почти 96 процентов возвращаемой части кредита было получено из двух кредитов: кредита на заработанный доход (56,2 миллиарда долларов, немного ниже 56,8 миллиарда долларов в 2017 году) и Дополнительного налогового кредита на ребенка (34,2 миллиарда – рост на 46,8 процента по сравнению с 2017 годом).

Данные IRS за 2018 год показывают, что средняя ставка подоходного налога для подателей с AGI ниже 30 000 долларов США была отрицательной благодаря возмещаемым кредитам.По мере увеличения доходов подателей средний налог обычно увеличивается. Те, кто находится в диапазоне от ниже до чуть выше дохода среднего класса, с AGI от 50 000 до 200 000 долларов, платили среднюю ставку подоходного налога в размере 9,3 процента. [10] Самый высокий процент (доход выше 540 009 долларов США) платил по средней ставке подоходного налога почти 27 процентов.

По сравнению с 2017 годом данные показывают, что те, кто зарабатывает от 1 до 10 000 долларов США, получали в среднем меньше возмещаемых кредитных субсидий, но в остальном налогоплательщики по группам доходов либо платили более низкие средние налоговые ставки, либо видели увеличение отрицательных налоговых ставок. .

Эти атаки не только на TCJA, но и на любое снижение налогов используются для оправдания увеличения налогов. Как кандидат в президенты, Джо Байден выпустил налоговый план, который повысит максимальную ставку до 39,6 процента и повысит ставки корпоративного налога, прироста капитала и налогов на фонд заработной платы. Другие демократы, такие как член палаты представителей Александрия Окасио-Кортес (штат Нью-Йорк), выступают за высокие ставки подоходного налога в размере 70 процентов и более, а сенатор Элизабет Уоррен (штат Массачусетс) и сенатор Берни Сандерс (I-VT) вводят новые высокие налоги на богатство. также.

Как кандидат в президенты, Джо Байден выпустил налоговый план, который повысит максимальную ставку до 39,6 процента и повысит ставки корпоративного налога, прироста капитала и налогов на фонд заработной платы. Другие демократы, такие как член палаты представителей Александрия Окасио-Кортес (штат Нью-Йорк), выступают за высокие ставки подоходного налога в размере 70 процентов и более, а сенатор Элизабет Уоррен (штат Массачусетс) и сенатор Берни Сандерс (I-VT) вводят новые высокие налоги на богатство. также.

Повышение налогов будет угрозой для восстановления экономики. Налоговый фонд прогнозирует, что налоговый план Байдена снизит ВВП и приведет в среднем к снижению доходов после уплаты налогов для всех налогоплательщиков примерно на 1,9 процента. [11] Налоги на богатство возложат огромные административные нагрузки на и без того сложную налоговую систему. Налоги на богатство также негативно скажутся на частных благотворительных фондах и предпринимателях.

Заключение Распределение налогового бремени является важным вопросом, влияющим на дебаты вокруг налогово-бюджетной и экономической политики, когда новый Конгресс соберется в январе следующего года. Если рассматривать только подоходный налог, крупнейший источник доходов федерального правительства, данные IRS показывают, что кодекс Америки остается очень прогрессивным. Домохозяйства с низкими доходами сталкиваются с отрицательным налоговым бременем, при этом эффективные ставки неуклонно повышаются по мере увеличения дохода.

Если рассматривать только подоходный налог, крупнейший источник доходов федерального правительства, данные IRS показывают, что кодекс Америки остается очень прогрессивным. Домохозяйства с низкими доходами сталкиваются с отрицательным налоговым бременем, при этом эффективные ставки неуклонно повышаются по мере увеличения дохода.

Несмотря на горячую политическую риторику, предполагающую, что Закон о сокращении налогов и занятости в 2017 году был регрессивным планом, который был направлен в первую очередь на благо богатых, эти новые данные IRS ясно показывают, что на самом деле это было значительное общее снижение налогового бремени, которое на самом деле сделал код более прогрессивным, а не менее.Конгрессу целесообразно помнить об этом при обсуждении будущих усилий по налоговой реформе.

[1] Налоговая служба (2020 г.). Налоговая статистика SOI – Ставки индивидуального подоходного налога и доли налога. Получено с https://www.irs.gov/statistics/soi-tax-stats-individual-income-tax-rates-and-tax-shares.

[2] Брэди, Демиан. Кто не платит подоходный налог? Налоговый год 2018, Фонд Национального союза налогоплательщиков. 14 октября 2020 г. Получено с https://www.ntu.org/foundation/detail/who-doesnt-pay-income-taxes-tax-year-2018.

[3] Фонд Национального союза налогоплательщиков. (2020). Как изменились верхняя и нижняя шкалы подоходного налога с течением времени? Получено с https://www.ntu.org/foundation/tax-page/how-have-the-top-and-bottom-income-tax-brackets-changed-over-time.

[4] Маркос, Кристина. «Пелоси: налоговое предложение Республиканской партии -« худший законопроект в истории »Конгресса». Холм. 4 декабря 2017 г. Получено с https://thehill.com/blogs/floor-action/house/363240-pelosi-gop-tax-proposal-the-worst-bill-in-the-history-of-the-united. .

[5] Демократическое собрание в Сенате. (2017). Заявление Шумера о налоговом законопроекте Республиканской партии. Получено с https://www.democrats.senate.gov/newsroom/press-releases/schumer-statement-on-gop-tax-bill.

[6] Хендрикс, Гален, «6 способов, которыми администрация Трампа подстраивает уже несправедливый налоговый кодекс». Центр американского прогресса. 28 октября 2020 г. Получено с https://www.americanprogress.org/issues/economy/news/2020/10/28/492473/6-ways-trump-administration-rigging-already-unfair-tax-code/.

[7] Глекман, Ховард. «Последний взгляд на сезон подачи заявок 2019 г.» Центр налоговой политики, 25 апреля 2019 г. Получено с https://www.taxpolicycenter.org/taxvox/last-look-2019-filing-season.

[8] Налоговый фонд. (2017). Предварительные детали и анализ Закона о сокращении налогов и рабочих местах. Получено с https://taxfoundation.org/final-tax-cuts-and-jobs-act-details-analysis/.

[9] Налоговая служба. (2020). Полный отчет по декларациям о подоходном налоге с физических лиц: 2018 г. Получено с https: // www.irs.gov/statistics/soi-tax-stats-individual-income-tax-returns-publication-1304-complete-report.

[10] «Что такое средний класс?» CNN. Получено с https://money.cnn.com/infographic/economy/what-is-middle-class-anyway/index.html.

Получено с https://money.cnn.com/infographic/economy/what-is-middle-class-anyway/index.html.

[11] Watson, Garrett et al. Подробная информация и анализ налогового плана кандидата в президенты от Демократической партии Джо Байдена. Tax Foundation, 22 октября 2020 г. Получено с https://taxfoundation.org/joe-biden-tax-plan-2020/.

NCDOR: нерезиденты и краткосрочные резиденты

Нерезиденты Если вы не были резидентом Северной Каролины в любое время в течение 2020 налогового года, но получили доход в 2020 году из источников в Северной Каролине, который (1) был связан с владением какой-либо долей в недвижимом или материальном личном имуществе в Северной Каролине. , (2) полученный от бизнеса, торговли, профессии или занятия, осуществляемого в Северной Каролине, или (3) полученный от игорной деятельности в Северной Каролине, и ваш общий валовой доход из всех источников как внутри, так и за пределами Северной Каролины равен или превышает сумму, указанную в Таблице требований к подаче для вашего статуса подачи, вы должны подать индивидуальную налоговую декларацию в Северной Каролине за 2020 год, форма D-400.

Если вы были резидентом Северной Каролины неполный год в течение 2020 налогового года и получали доход, будучи резидентом Северной Каролины, или вы получали доход, будучи нерезидентом, который (1) связан с владением какой-либо долей в реальных или материальных ценностях личное имущество в Северной Каролине, (2) полученное в результате бизнеса, торговли, профессии или занятия, осуществляемого в Северной Каролине, или (3) полученное в результате игровой деятельности в Северной Каролине, и ваш общий валовой доход за 2020 год превышает сумму, указанную в В соответствии с таблицей требований к подаче документов вы должны подать индивидуальную налоговую декларацию в Северной Каролине за 2020 год, форму D-400.Вы были резидентом Северной Каролины неполный год, если вы переехали в Северную Каролину и стали резидентом Северной Каролины в течение налогового года, или вы переехали из Северной Каролины и стали резидентом другого штата в течение налогового года.

Форма D-400 Расписание PN, Расписание на неполный год и для нерезидентов на 2020 год

Если вы были нерезидентом или резидентом на неполный год и получали доход из источников в Северной Каролине, заполните форму D-400 Schedule PN, Расписание на неполный год на 2020 год и расписание для нерезидентов, чтобы определить процент от общего валового дохода из всех источников, на которые распространяется действие North Carolina. Каролинский налог.Примечание. Налогоплательщики, которым необходимо заполнить форму D-400 Schedule PN, должны просмотреть форму D-400 Schedule PN-1, чтобы определить, нужно ли им сообщать о корректировках Северной Каролины, касающихся валового дохода, которые не были конкретно указаны в форме D-400 Schedule PN.

Чтобы получить необходимые формы и инструкции, посетите страницу Департамента с формами и инструкциями по индивидуальному подоходному налогу. Формы также можно получить в сервисном центре или на странице заказа некоторых налоговых форм.

% PDF-1.6

%

10006 0 объект

>

эндобдж

xref

10006 1022

0000000016 00000 н.

0000026667 00000 п.

0000026888 00000 п.

0000026926 00000 п.

0000041339 00000 п.

0000041370 00000 п.

0000041528 00000 п.

0000041676 00000 п.

0000042059 00000 п.

0000042643 00000 п.

0000043095 00000 п.

0000043658 00000 п.

0000044246 00000 п.

0000044839 00000 п.

0000045401 00000 п.

0000045581 00000 п.

0000045756 00000 п.

0000045809 00000 п.

0000045862 00000 п.

0000045915 00000 п.

0000045968 00000 п.

0000046021 00000 п.

0000046074 00000 п.

0000046127 00000 п.

0000046180 00000 п.

0000046233 00000 п.

0000046286 00000 п.

0000046339 00000 п.

0000046392 00000 п.

0000046445 00000 п.

0000046498 00000 н.

0000046551 00000 п.

0000046604 00000 п.

0000046657 00000 п.

0000046710 00000 п.

0000046763 00000 н.

0000046816 00000 п.

0000046869 00000 п.

0000046922 00000 п.

0000046975 00000 п.

0000047028 00000 п.

0000047081 00000 п.

0000047134 00000 п. 0000047187 00000 п.

0000047240 00000 п.

0000047293 00000 п.

0000047346 00000 п.

0000047399 00000 п.

0000047452 00000 п.

0000047505 00000 п.

0000047558 00000 п.

0000047611 00000 п.

0000047796 00000 п.

0000047849 00000 н.

0000047902 00000 н.

0000047955 00000 п.

0000048008 00000 н.

0000048061 00000 п.

0000048114 00000 п.

0000048167 00000 п.

0000048220 00000 н.

0000048273 00000 н.

0000048326 00000 п.

0000048518 00000 п.

0000048571 00000 п.

0000048624 00000 н.

0000048677 00000 п.

0000048730 00000 п.

0000048783 00000 п.

0000048836 00000 н.

0000048889 00000 н.

0000048942 00000 н.

0000048995 00000 н.

0000049048 00000 н.

0000049169 00000 п.

0000049222 00000 п.

0000049275 00000 п.

0000049328 00000 п.

0000049381 00000 п.

0000049434 00000 п.

0000049487 00000 п.

0000049540 00000 п.

0000049593 00000 п.

0000049646 00000 п.

0000049699 00000 н.

0000049752 00000 п.

0000049805 00000 п.

0000049858 00000 п.

0000049911 00000 н.

0000049964 00000 н.

0000050017 00000 п.

0000047187 00000 п.

0000047240 00000 п.

0000047293 00000 п.

0000047346 00000 п.

0000047399 00000 п.

0000047452 00000 п.

0000047505 00000 п.

0000047558 00000 п.

0000047611 00000 п.

0000047796 00000 п.

0000047849 00000 н.

0000047902 00000 н.

0000047955 00000 п.

0000048008 00000 н.

0000048061 00000 п.

0000048114 00000 п.

0000048167 00000 п.

0000048220 00000 н.

0000048273 00000 н.

0000048326 00000 п.

0000048518 00000 п.

0000048571 00000 п.

0000048624 00000 н.

0000048677 00000 п.

0000048730 00000 п.

0000048783 00000 п.

0000048836 00000 н.

0000048889 00000 н.

0000048942 00000 н.

0000048995 00000 н.

0000049048 00000 н.

0000049169 00000 п.

0000049222 00000 п.

0000049275 00000 п.

0000049328 00000 п.

0000049381 00000 п.

0000049434 00000 п.

0000049487 00000 п.

0000049540 00000 п.

0000049593 00000 п.

0000049646 00000 п.

0000049699 00000 н.

0000049752 00000 п.

0000049805 00000 п.

0000049858 00000 п.

0000049911 00000 н.

0000049964 00000 н.

0000050017 00000 п. 0000050070 00000 п.

0000050123 00000 п.

0000050176 00000 п.

0000050229 00000 п.

0000050282 00000 п.

0000050335 00000 п.

0000050388 00000 п.

0000050441 00000 п.

0000050494 00000 п.

0000050547 00000 п.

0000050600 00000 п.

0000050653 00000 п.

0000050706 00000 п.

0000050759 00000 п.

0000050812 00000 п.

0000050865 00000 п.

0000050918 00000 п.

0000050971 00000 п.

0000051024 00000 п.

0000051077 00000 п.

0000051130 00000 п.

0000051183 00000 п.

0000051236 00000 п.

0000051289 00000 п.

0000051342 00000 п.

0000051395 00000 п.

0000051448 00000 п.

0000051501 00000 п.

0000051554 00000 п.

0000051607 00000 п.

0000051660 00000 п.

0000051713 00000 п.

0000051766 00000 п.

0000051819 00000 п.

0000051872 00000 п.

0000051925 00000 п.

0000051978 00000 п.

0000052031 00000 п.

0000052084 00000 п.

0000052137 00000 п.

0000052190 00000 п.

0000052243 00000 п.

0000052296 00000 п.

0000052349 00000 п.

0000052402 00000 п.

0000052455 00000 п.

0000052508 00000 п.

0000052561 00000 п.

0000050070 00000 п.

0000050123 00000 п.

0000050176 00000 п.

0000050229 00000 п.

0000050282 00000 п.

0000050335 00000 п.

0000050388 00000 п.

0000050441 00000 п.

0000050494 00000 п.

0000050547 00000 п.

0000050600 00000 п.

0000050653 00000 п.

0000050706 00000 п.

0000050759 00000 п.

0000050812 00000 п.

0000050865 00000 п.

0000050918 00000 п.

0000050971 00000 п.

0000051024 00000 п.

0000051077 00000 п.

0000051130 00000 п.

0000051183 00000 п.

0000051236 00000 п.

0000051289 00000 п.

0000051342 00000 п.

0000051395 00000 п.

0000051448 00000 п.

0000051501 00000 п.

0000051554 00000 п.

0000051607 00000 п.

0000051660 00000 п.

0000051713 00000 п.

0000051766 00000 п.

0000051819 00000 п.

0000051872 00000 п.

0000051925 00000 п.

0000051978 00000 п.

0000052031 00000 п.

0000052084 00000 п.

0000052137 00000 п.

0000052190 00000 п.

0000052243 00000 п.

0000052296 00000 п.

0000052349 00000 п.

0000052402 00000 п.

0000052455 00000 п.

0000052508 00000 п.

0000052561 00000 п. 0000052614 00000 п.

0000052728 00000 п.

0000053001 00000 п.

0000053574 00000 п.

0000053833 00000 п.

0000054479 00000 п.

0000054732 00000 п.

0000055353 00000 п.

0000055620 00000 п.

0000056113 00000 п.

0000056144 00000 п.

0000056803 00000 п.

0000057082 00000 п.

0000057723 00000 п.

0000058005 00000 п.

0000058609 00000 п.

0000058725 00000 п.

0000061346 00000 п.

0000064612 00000 п.

0000067324 00000 п.

0000069977 00000 н.

0000072871 00000 п.

0000075606 00000 п.

0000078481 00000 п.

0000081070 00000 п.

0000081623 00000 п.

0000118424 00000 н.

0000145561 00000 н.

00001

0000052614 00000 п.

0000052728 00000 п.

0000053001 00000 п.

0000053574 00000 п.

0000053833 00000 п.

0000054479 00000 п.

0000054732 00000 п.

0000055353 00000 п.

0000055620 00000 п.

0000056113 00000 п.

0000056144 00000 п.

0000056803 00000 п.

0000057082 00000 п.

0000057723 00000 п.

0000058005 00000 п.

0000058609 00000 п.

0000058725 00000 п.

0000061346 00000 п.

0000064612 00000 п.

0000067324 00000 п.

0000069977 00000 н.

0000072871 00000 п.

0000075606 00000 п.

0000078481 00000 п.

0000081070 00000 п.

0000081623 00000 п.

0000118424 00000 н.

0000145561 00000 н.

00001

0000373221 00000 н.

0000373395 00000 н.

0000373565 00000 н.

0000373741 00000 н.

0000373915 00000 н.

0000374057 00000 н.

0000374235 00000 н.

0000374392 00000 н.

0000374539 00000 н.

0000374692 00000 н.

0000374831 00000 н.

0000374990 00000 н.

0000375160 00000 н.

0000375329 00000 н.

0000375479 00000 н.

0000375652 00000 н.

0000375804 00000 н.

0000375978 00000 н.

0000376167 00000 н.

0000376343 00000 п.

0000376522 00000 н.

0000376680 00000 н.

0000376839 00000 н.

0000377017 00000 н.

0000377173 00000 н.

0000377324 00000 н.

0000377504 00000 н.

0000377692 00000 н.

0000377885 00000 н.

0000378078 00000 н.

0000378252 00000 н.

0000378429 00000 н.

0000378594 00000 н.

0000378764 00000 н.

0000378946 00000 н.

0000379123 00000 н.

0000379312 00000 н.

0000379473 00000 н.

0000379630 00000 н.

0000379785 00000 н.

0000379948 00000 н.

0000380096 00000 н.

0000380236 00000 п.

0000380382 00000 н.

0000380543 00000 н.

0000380698 00000 н.

0000380834 00000 н.

0000380979 00000 н.

0000373221 00000 н.

0000373395 00000 н.

0000373565 00000 н.

0000373741 00000 н.

0000373915 00000 н.

0000374057 00000 н.

0000374235 00000 н.

0000374392 00000 н.

0000374539 00000 н.

0000374692 00000 н.

0000374831 00000 н.

0000374990 00000 н.

0000375160 00000 н.

0000375329 00000 н.

0000375479 00000 н.

0000375652 00000 н.

0000375804 00000 н.

0000375978 00000 н.

0000376167 00000 н.

0000376343 00000 п.

0000376522 00000 н.

0000376680 00000 н.

0000376839 00000 н.

0000377017 00000 н.

0000377173 00000 н.

0000377324 00000 н.

0000377504 00000 н.

0000377692 00000 н.

0000377885 00000 н.

0000378078 00000 н.

0000378252 00000 н.

0000378429 00000 н.

0000378594 00000 н.

0000378764 00000 н.

0000378946 00000 н.

0000379123 00000 н.

0000379312 00000 н.

0000379473 00000 н.

0000379630 00000 н.

0000379785 00000 н.

0000379948 00000 н.

0000380096 00000 н.

0000380236 00000 п.

0000380382 00000 н.

0000380543 00000 н.

0000380698 00000 н.

0000380834 00000 н.

0000380979 00000 н. 0000381183 00000 н.

0000381329 00000 н.

0000381493 00000 н.

0000381647 00000 н.

0000381805 00000 н.

0000381987 00000 н.

0000382146 00000 н.

0000382334 00000 п.

0000382558 00000 н.

0000382739 00000 н.

0000382923 00000 н.

0000383109 00000 п.

0000383296 00000 н.

0000383495 00000 н.

0000383699 00000 н.

0000383901 00000 н.

0000384095 00000 н.

0000384291 00000 н.

0000384486 00000 н.

0000384669 00000 н.

0000384848 00000 н.

0000385026 00000 н.

0000385211 00000 п.

0000385402 00000 п.

0000385583 00000 н.

0000385791 00000 н.

0000385988 00000 н.

0000386197 00000 н.

0000386388 00000 п.

0000386582 00000 н.

0000386768 00000 н.

0000386958 00000 п.

0000387138 00000 н.

0000387321 00000 н.

0000387526 00000 н.

0000387721 00000 н.

0000387906 00000 н.

0000388086 00000 н.

0000388278 00000 н.

0000388470 00000 н.

0000388665 00000 н.

0000388844 00000 н.

0000389025 00000 н.

0000389186 00000 п.

0000389347 00000 н.

0000389524 00000 н.

0000389687 00000 н.

0000389867 00000 н.

0000381183 00000 н.

0000381329 00000 н.

0000381493 00000 н.

0000381647 00000 н.

0000381805 00000 н.

0000381987 00000 н.

0000382146 00000 н.

0000382334 00000 п.

0000382558 00000 н.

0000382739 00000 н.

0000382923 00000 н.

0000383109 00000 п.

0000383296 00000 н.

0000383495 00000 н.

0000383699 00000 н.

0000383901 00000 н.

0000384095 00000 н.

0000384291 00000 н.

0000384486 00000 н.

0000384669 00000 н.

0000384848 00000 н.

0000385026 00000 н.

0000385211 00000 п.

0000385402 00000 п.

0000385583 00000 н.

0000385791 00000 н.

0000385988 00000 н.

0000386197 00000 н.

0000386388 00000 п.

0000386582 00000 н.

0000386768 00000 н.

0000386958 00000 п.

0000387138 00000 н.

0000387321 00000 н.

0000387526 00000 н.

0000387721 00000 н.

0000387906 00000 н.

0000388086 00000 н.

0000388278 00000 н.

0000388470 00000 н.

0000388665 00000 н.

0000388844 00000 н.

0000389025 00000 н.

0000389186 00000 п.

0000389347 00000 н.

0000389524 00000 н.

0000389687 00000 н.

0000389867 00000 н. 00003

0000300000 н. 00003

0000438723 00000 п.

0000438949 00000 п.

0000439259 00000 н.

0000439564 00000 н.

0000439761 00000 н.

0000440061 00000 н.

0000440313 00000 п.

0000440537 00000 п.

0000440823 00000 п.

0000441045 00000 н.

0000441274 00000 н.

0000441575 00000 н.

0000441800 00000 н.

0000442035 00000 н.

0000442320 00000 н.

0000442550 00000 н.

0000442779 00000 н.

0000443032 00000 н.

0000443318 00000 н.

0000443557 00000 н.

0000443794 00000 н.

0000444079 00000 п.

0000444331 00000 н.

0000444567 00000 н.

0000444848 00000 н.

0000445095 00000 н.

0000445336 00000 п.

0000445617 00000 н.

0000445880 00000 н.

0000446135 00000 н.

0000446565 00000 н.

0000446815 00000 н.

0000447094 00000 н.

0000447351 00000 н.

0000447596 00000 н.

0000447868 00000 н.

0000448118 00000 н.

0000448381 00000 п.

0000448636 00000 н.

0000448892 00000 н.

0000449161 00000 п.

0000449423 00000 н.

0000449701 00000 н.

0000449953 00000 н.

0000450212 00000 н.

0000450464 00000 н.

0000450760 00000 н.

0000451018 00000 н.

0000438723 00000 п.

0000438949 00000 п.

0000439259 00000 н.

0000439564 00000 н.

0000439761 00000 н.

0000440061 00000 н.

0000440313 00000 п.

0000440537 00000 п.

0000440823 00000 п.

0000441045 00000 н.

0000441274 00000 н.

0000441575 00000 н.

0000441800 00000 н.

0000442035 00000 н.

0000442320 00000 н.

0000442550 00000 н.

0000442779 00000 н.

0000443032 00000 н.

0000443318 00000 н.

0000443557 00000 н.

0000443794 00000 н.

0000444079 00000 п.

0000444331 00000 н.

0000444567 00000 н.

0000444848 00000 н.

0000445095 00000 н.

0000445336 00000 п.

0000445617 00000 н.

0000445880 00000 н.

0000446135 00000 н.

0000446565 00000 н.

0000446815 00000 н.

0000447094 00000 н.

0000447351 00000 н.

0000447596 00000 н.

0000447868 00000 н.

0000448118 00000 н.

0000448381 00000 п.

0000448636 00000 н.

0000448892 00000 н.

0000449161 00000 п.

0000449423 00000 н.

0000449701 00000 н.

0000449953 00000 н.

0000450212 00000 н.

0000450464 00000 н.

0000450760 00000 н.

0000451018 00000 н. 0000451280 00000 н.

0000451534 00000 н.

0000451799 00000 н.

0000452119 00000 н.

0000452379 00000 п.

0000452641 00000 п.

0000452897 00000 н.

0000453169 00000 н.

0000453441 00000 п.

0000453696 00000 н.

0000453949 00000 н.

0000454207 00000 н.

0000454464 00000 н.

0000454729 00000 н.

0000454988 00000 н.

0000455253 00000 н.

0000455445 00000 н.

0000455781 00000 н.

0000456046 00000 н.

0000456304 00000 н.

0000456585 00000 н.

0000456815 00000 н.

0000457120 00000 н.

0000457388 00000 п.

0000457660 00000 н.

0000457916 00000 п.

0000458174 00000 н.

0000458438 00000 п.

0000458715 00000 н.

0000459036 00000 н.

0000459307 00000 н.

0000459662 00000 н.

0000459940 00000 н.

0000460235 00000 н.

0000460471 00000 п.

0000460694 00000 н.

0000460966 00000 н.

0000461259 00000 н.

0000461553 00000 н.

0000461851 00000 н.

0000462140 00000 н.

0000462453 00000 н.

0000462736 00000 н.

0000463017 00000 н.

0000463315 00000 н.

0000463566 00000 н.

0000463846 00000 н.

0000464119 00000 н.

0000451280 00000 н.

0000451534 00000 н.

0000451799 00000 н.

0000452119 00000 н.

0000452379 00000 п.

0000452641 00000 п.

0000452897 00000 н.

0000453169 00000 н.

0000453441 00000 п.

0000453696 00000 н.

0000453949 00000 н.

0000454207 00000 н.

0000454464 00000 н.

0000454729 00000 н.

0000454988 00000 н.

0000455253 00000 н.

0000455445 00000 н.

0000455781 00000 н.

0000456046 00000 н.

0000456304 00000 н.

0000456585 00000 н.

0000456815 00000 н.

0000457120 00000 н.

0000457388 00000 п.

0000457660 00000 н.

0000457916 00000 п.

0000458174 00000 н.

0000458438 00000 п.

0000458715 00000 н.

0000459036 00000 н.

0000459307 00000 н.

0000459662 00000 н.

0000459940 00000 н.

0000460235 00000 н.

0000460471 00000 п.

0000460694 00000 н.

0000460966 00000 н.

0000461259 00000 н.

0000461553 00000 н.

0000461851 00000 н.

0000462140 00000 н.

0000462453 00000 н.

0000462736 00000 н.

0000463017 00000 н.

0000463315 00000 н.

0000463566 00000 н.

0000463846 00000 н.

0000464119 00000 н. 0000464410 00000 н.

0000464696 00000 н.

0000464983 00000 п.

0000465260 00000 н.

0000465581 00000 н.

0000465866 00000 н.

0000466138 00000 н.

0000466399 00000 н.

0000466697 00000 н.

0000466977 00000 н.

0000467250 00000 н.

0000467592 00000 н.

0000467881 00000 н.

0000468163 00000 н.

0000468445 00000 н.

0000468733 00000 н.

0000469012 00000 н.

0000469346 00000 п.

0000469627 00000 н.

0000469879 00000 п.

0000470223 00000 п.

0000470521 00000 п.

0000470813 00000 п.

0000471037 00000 н.

0000471229 00000 н.

0000471518 00000 н.

0000471700 00000 н.

0000471924 00000 н.

0000472192 00000 н.

0000472435 00000 н.

0000472650 00000 н.

0000472866 00000 н.

0000473171 00000 н.

0000473454 00000 н.

0000473672 00000 н.

0000473889 00000 н.

0000474162 00000 н.

0000474423 00000 н.

0000474644 00000 н.

0000474927 00000 н.

0000475206 00000 н.

0000475481 00000 н.

0000475776 00000 п.

0000476081 00000 н.

0000476301 00000 н.

0000476587 00000 н.

0000476871 00000 н.

0000477114 00000 п.

0000464410 00000 н.

0000464696 00000 н.

0000464983 00000 п.

0000465260 00000 н.

0000465581 00000 н.

0000465866 00000 н.

0000466138 00000 н.

0000466399 00000 н.

0000466697 00000 н.

0000466977 00000 н.

0000467250 00000 н.

0000467592 00000 н.

0000467881 00000 н.

0000468163 00000 н.

0000468445 00000 н.

0000468733 00000 н.

0000469012 00000 н.

0000469346 00000 п.

0000469627 00000 н.

0000469879 00000 п.

0000470223 00000 п.

0000470521 00000 п.

0000470813 00000 п.

0000471037 00000 н.

0000471229 00000 н.

0000471518 00000 н.

0000471700 00000 н.

0000471924 00000 н.

0000472192 00000 н.

0000472435 00000 н.

0000472650 00000 н.

0000472866 00000 н.

0000473171 00000 н.

0000473454 00000 н.

0000473672 00000 н.

0000473889 00000 н.

0000474162 00000 н.

0000474423 00000 н.

0000474644 00000 н.

0000474927 00000 н.

0000475206 00000 н.

0000475481 00000 н.

0000475776 00000 п.

0000476081 00000 н.

0000476301 00000 н.

0000476587 00000 н.

0000476871 00000 н.

0000477114 00000 п. 0000477403 00000 п.

0000477698 00000 п.

0000477918 00000 н.

0000478139 00000 н.

0000478417 00000 н.

0000478722 00000 н.

0000479031 00000 н.

0000479337 00000 н.

0000479615 00000 н.

0000479906 00000 н.

0000480209 00000 н.

0000480515 00000 н.

0000480820 00000 н.

0000481126 00000 н.

0000481345 00000 н.

0000481653 00000 н.

0000481932 00000 н.

0000482248 00000 н.

0000482550 00000 н.

0000482783 00000 н.

0000483086 00000 н.

0000483347 00000 н.

0000483660 00000 н.

0000483882 00000 н.

0000484169 00000 н.

0000484434 00000 н.

0000484653 00000 н.

0000484932 00000 н.

0000485270 00000 н.

0000485558 00000 н.

0000485820 00000 н.

0000486042 00000 н.

0000486328 00000 н.

0000486550 00000 н.

0000486862 00000 н.

0000487160 00000 н.

0000487452 00000 н.

0000487782 00000 н.

0000488030 00000 н.

0000488372 00000 н.

0000488696 00000 н.

0000488956 00000 н.

0000489241 00000 н.

0000489529 00000 н.

0000489853 00000 н.

00004 00000 н.

00004 00000 п.

00004 00000 н.

0000477403 00000 п.

0000477698 00000 п.

0000477918 00000 н.

0000478139 00000 н.

0000478417 00000 н.

0000478722 00000 н.

0000479031 00000 н.

0000479337 00000 н.

0000479615 00000 н.

0000479906 00000 н.

0000480209 00000 н.

0000480515 00000 н.

0000480820 00000 н.

0000481126 00000 н.

0000481345 00000 н.

0000481653 00000 н.

0000481932 00000 н.

0000482248 00000 н.

0000482550 00000 н.

0000482783 00000 н.

0000483086 00000 н.

0000483347 00000 н.

0000483660 00000 н.

0000483882 00000 н.

0000484169 00000 н.

0000484434 00000 н.

0000484653 00000 н.

0000484932 00000 н.

0000485270 00000 н.

0000485558 00000 н.

0000485820 00000 н.

0000486042 00000 н.

0000486328 00000 н.

0000486550 00000 н.

0000486862 00000 н.

0000487160 00000 н.

0000487452 00000 н.

0000487782 00000 н.

0000488030 00000 н.

0000488372 00000 н.

0000488696 00000 н.

0000488956 00000 н.

0000489241 00000 н.

0000489529 00000 н.

0000489853 00000 н.

00004 00000 н.

00004 00000 п.

00004 00000 н. 00004 00000 н.

00004

00004 00000 н.

00004 00000 п.

0000491714 00000 н.

0000491971 00000 н.

0000492220 00000 н.

0000492511 00000 н.

0000492780 00000 н.

0000493008 00000 п.

0000493306 00000 н.

0000493622 00000 н.

0000493896 00000 н.

0000494151 00000 п.

0000494432 00000 н.

0000494767 00000 н.

0000495005 00000 н.

0000495311 00000 н.

0000495601 00000 н.

0000495873 00000 н.

0000496128 00000 н.

0000496352 00000 п.

0000496673 00000 н.

0000496933 00000 н.

0000497190 00000 н.

0000497457 00000 н.

0000497808 00000 н.

0000498041 00000 н.

0000498276 00000 н.

0000498527 00000 н.

0000498789 00000 н.

0000499025 00000 н.

0000499274 00000 н.

0000499576 00000 н.

0000499871 00000 н.

0000500100 00000 н.

0000500377 00000 н.

0000500717 00000 н.

0000500987 00000 н.

0000501267 00000 н.

0000501490 00000 н.

0000501716 00000 н.

0000501981 00000 н.

0000502253 00000 н.

0000502484 00000 н.

0000502738 00000 н.

0000502977 00000 н.

0000503234 00000 н.

0000503582 00000 н. 0000503855 00000 н.

0000504167 00000 н.

0000504406 00000 н.

0000504628 00000 н.

0000504932 00000 н.

0000505219 00000 н.

0000505453 00000 н.

0000505744 00000 н.

0000506073 00000 н.

0000506311 00000 н.

0000506682 00000 н.

0000507001 00000 н.

0000507316 00000 н.

0000507557 00000 н.

0000507821 00000 н.

0000508133 00000 н.

0000508361 00000 н.

0000508605 00000 н.

0000508886 00000 н.

0000509117 00000 н.

0000509378 00000 н.

0000509738 00000 н.

0000510018 00000 н.

0000510255 00000 н.

0000510492 00000 н.

0000510735 00000 н.

0000511030 00000 н.

0000511250 00000 н.

0000511487 00000 н.

0000511785 00000 н.

0000512016 00000 н.

0000512251 00000 н.

0000512624 00000 н.

0000512916 00000 н.

0000513146 00000 н.

0000513440 00000 н.

0000513667 00000 н.

0000513980 00000 н.

0000514197 00000 н.

0000514504 00000 н.

0000514723 00000 н.

0000515023 00000 н.

0000515242 00000 н.

0000515623 00000 н.

0000515936 00000 н.

0000516154 00000 н.

0000516473 00000 н.

0000516665 00000 н.

0000503855 00000 н.

0000504167 00000 н.

0000504406 00000 н.

0000504628 00000 н.

0000504932 00000 н.

0000505219 00000 н.

0000505453 00000 н.

0000505744 00000 н.

0000506073 00000 н.

0000506311 00000 н.

0000506682 00000 н.

0000507001 00000 н.

0000507316 00000 н.

0000507557 00000 н.

0000507821 00000 н.

0000508133 00000 н.

0000508361 00000 н.

0000508605 00000 н.

0000508886 00000 н.

0000509117 00000 н.

0000509378 00000 н.

0000509738 00000 н.

0000510018 00000 н.

0000510255 00000 н.

0000510492 00000 н.

0000510735 00000 н.

0000511030 00000 н.

0000511250 00000 н.

0000511487 00000 н.

0000511785 00000 н.

0000512016 00000 н.

0000512251 00000 н.

0000512624 00000 н.

0000512916 00000 н.

0000513146 00000 н.

0000513440 00000 н.

0000513667 00000 н.

0000513980 00000 н.

0000514197 00000 н.

0000514504 00000 н.

0000514723 00000 н.

0000515023 00000 н.

0000515242 00000 н.

0000515623 00000 н.

0000515936 00000 н.

0000516154 00000 н.

0000516473 00000 н.

0000516665 00000 н. 0000517004 00000 н.

0000517335 00000 н.

0000517652 00000 н.

0000517971 00000 п.

0000518283 00000 н.

0000518593 00000 н.

0000518965 00000 н.

0000519293 00000 н.

0000519614 00000 н.

0000519944 00000 н.

0000520249 00000 н.

0000520555 00000 н.

0000520856 00000 н.

0000521160 00000 н.

0000521455 00000 п.

0000521745 00000 н.

0000522039 00000 н.

0000522262 00000 н.

0000522618 00000 н.

0000522899 00000 н.

0000523182 00000 н.

0000523464 00000 н.

0000523753 00000 п.

0000524050 00000 н.

0000524339 00000 н.

0000524627 00000 н.

0000524911 00000 н.

0000525186 00000 н.

0000525466 00000 н.

0000525844 00000 н.

0000526144 00000 н.

0000526429 00000 н.

0000526724 00000 н.

0000527004 00000 н.

0000527289 00000 н.

0000527657 00000 н.

0000527936 00000 н.

0000528268 00000 н.

0000528560 00000 н.

0000528852 00000 н.

0000529233 00000 н.

0000529537 00000 н.

0000529841 00000 н.

0000530139 00000 н.

0000530442 00000 н.

0000530764 00000 н.

0000531094 00000 н.

0000531415 00000 н.

0000517004 00000 н.

0000517335 00000 н.

0000517652 00000 н.

0000517971 00000 п.

0000518283 00000 н.

0000518593 00000 н.

0000518965 00000 н.

0000519293 00000 н.

0000519614 00000 н.

0000519944 00000 н.

0000520249 00000 н.

0000520555 00000 н.

0000520856 00000 н.

0000521160 00000 н.

0000521455 00000 п.

0000521745 00000 н.

0000522039 00000 н.

0000522262 00000 н.

0000522618 00000 н.

0000522899 00000 н.

0000523182 00000 н.

0000523464 00000 н.

0000523753 00000 п.

0000524050 00000 н.

0000524339 00000 н.

0000524627 00000 н.

0000524911 00000 н.

0000525186 00000 н.

0000525466 00000 н.

0000525844 00000 н.

0000526144 00000 н.

0000526429 00000 н.

0000526724 00000 н.

0000527004 00000 н.

0000527289 00000 н.

0000527657 00000 н.

0000527936 00000 н.

0000528268 00000 н.

0000528560 00000 н.

0000528852 00000 н.

0000529233 00000 н.

0000529537 00000 н.

0000529841 00000 н.

0000530139 00000 н.

0000530442 00000 н.

0000530764 00000 н.

0000531094 00000 н.

0000531415 00000 н. 0000531738 00000 н.

0000532068 00000 н.

0000532293 00000 н.

0000532692 00000 н.

0000532909 00000 н.

0000533134 00000 н.

0000533628 00000 н.

0000533848 00000 н.

0000534211 00000 н.

0000534544 00000 н.

0000534887 00000 н.

0000535238 00000 п.

0000535562 00000 н.

0000535916 00000 н.

0000536283 00000 п.

0000536625 00000 н.

0000536860 00000 н.

0000537238 00000 п.

0000537598 00000 п.

0000537966 00000 н.

0000538334 00000 п.

0000538694 00000 п.

0000538912 00000 н.

0000539268 00000 н.

0000539444 00000 н.

0000539762 00000 н.

0000540120 00000 н.

0000540469 00000 н.

0000540822 00000 н.

0000541040 00000 н.

0000541376 00000 н.

0000541590 00000 н.

0000541945 00000 н.

0000542132 00000 н.

0000542483 00000 н.

0000542831 00000 н.

0000543201 00000 п.

0000543568 00000 н.

0000543923 00000 н.

0000544292 00000 н.

0000544659 00000 н.

0000545012 00000 н.

0000545362 00000 н.

0000545592 00000 н.

0000545931 00000 н.

0000546158 00000 п.

0000546381 00000 п.

0000546755 00000 н.

0000531738 00000 н.

0000532068 00000 н.

0000532293 00000 н.

0000532692 00000 н.

0000532909 00000 н.

0000533134 00000 н.

0000533628 00000 н.

0000533848 00000 н.

0000534211 00000 н.

0000534544 00000 н.

0000534887 00000 н.

0000535238 00000 п.

0000535562 00000 н.

0000535916 00000 н.

0000536283 00000 п.

0000536625 00000 н.

0000536860 00000 н.

0000537238 00000 п.

0000537598 00000 п.

0000537966 00000 н.

0000538334 00000 п.

0000538694 00000 п.

0000538912 00000 н.

0000539268 00000 н.

0000539444 00000 н.

0000539762 00000 н.

0000540120 00000 н.

0000540469 00000 н.

0000540822 00000 н.

0000541040 00000 н.

0000541376 00000 н.

0000541590 00000 н.

0000541945 00000 н.

0000542132 00000 н.

0000542483 00000 н.

0000542831 00000 н.

0000543201 00000 п.

0000543568 00000 н.

0000543923 00000 н.

0000544292 00000 н.

0000544659 00000 н.

0000545012 00000 н.

0000545362 00000 н.

0000545592 00000 н.

0000545931 00000 н.

0000546158 00000 п.

0000546381 00000 п.

0000546755 00000 н. 0000546942 00000 н.

0000547280 00000 н.

0000547502 00000 н.

0000547738 00000 п.

0000548067 00000 н.

0000548293 00000 н.

0000548632 00000 н.

0000548874 00000 н.

0000549232 00000 н.

0000549470 00000 н.

0000549814 00000 н.

0000550170 00000 н.

0000550397 00000 н.

0000550741 00000 н.

0000551070 00000 н.

0000551292 00000 н.

0000551641 00000 н.

0000551990 00000 н.

0000552333 00000 п.

0000552684 00000 н.

0000553021 00000 н.

0000553323 00000 н.

0000553659 00000 н.

0000553996 00000 н.

0000554313 00000 н.

0000554527 00000 н.

0000554743 00000 н.

0000554965 00000 н.

0000555293 00000 н.

0000555515 00000 н.

0000555741 00000 н.

0000555977 00000 н.

0000556231 00000 п.

0000556534 00000 н.

0000556864 00000 н.

0000557096 00000 н.

0000557413 00000 н.

0000557633 00000 н.

0000557964 00000 н.

0000558184 00000 п.

0000558510 00000 н.

0000558730 00000 н.

0000559061 00000 н.

0000559382 00000 п.

0000559717 00000 н.

0000560031 00000 н.

0000560351 00000 п.

0000560680 00000 н.

0000546942 00000 н.

0000547280 00000 н.

0000547502 00000 н.

0000547738 00000 п.

0000548067 00000 н.

0000548293 00000 н.

0000548632 00000 н.

0000548874 00000 н.

0000549232 00000 н.

0000549470 00000 н.

0000549814 00000 н.

0000550170 00000 н.

0000550397 00000 н.

0000550741 00000 н.

0000551070 00000 н.

0000551292 00000 н.

0000551641 00000 н.

0000551990 00000 н.

0000552333 00000 п.

0000552684 00000 н.

0000553021 00000 н.

0000553323 00000 н.

0000553659 00000 н.

0000553996 00000 н.

0000554313 00000 н.

0000554527 00000 н.

0000554743 00000 н.

0000554965 00000 н.

0000555293 00000 н.

0000555515 00000 н.

0000555741 00000 н.

0000555977 00000 н.

0000556231 00000 п.

0000556534 00000 н.

0000556864 00000 н.

0000557096 00000 н.

0000557413 00000 н.

0000557633 00000 н.

0000557964 00000 н.

0000558184 00000 п.

0000558510 00000 н.

0000558730 00000 н.

0000559061 00000 н.

0000559382 00000 п.

0000559717 00000 н.

0000560031 00000 н.

0000560351 00000 п.

0000560680 00000 н. 0000560995 00000 н.

0000561320 00000 н.

0000561643 00000 н.

0000561950 00000 н.

0000562254 00000 н.

0000562554 00000 н.

0000562949 00000 н.

0000563264 00000 н.

0000563582 00000 п.

0000563960 00000 н.

0000564343 00000 п.

0000564673 00000 н.

0000565121 00000 н.

0000565445 00000 н.

0000565776 00000 н.

0000566113 00000 п.

0000566437 00000 н.

0000566757 00000 н.

0000566980 00000 н.

0000567300 00000 н.

0000567616 00000 н.

0000567943 00000 н.

0000568261 00000 н.

0000568578 00000 н.

0000568907 00000 н.

0000569230 00000 н.

0000569456 00000 п.

0000569778 00000 п.

0000569994 00000 н.

0000570298 00000 п.

0000570626 00000 н.

0000570846 00000 н.

0000571043 00000 н.

0000571382 00000 н.

0000571605 00000 н.

0000571825 00000 н.

0000572160 00000 н.

0000572377 00000 н.

0000572597 00000 н.

0000572937 00000 н.

0000573241 00000 н.

0000573458 00000 н.

0000573675 00000 н.

0000574019 00000 н.

0000574248 00000 н.

0000574479 00000 н.

0000574800 00000 н.

0000575028 00000 н.

0000560995 00000 н.

0000561320 00000 н.

0000561643 00000 н.

0000561950 00000 н.

0000562254 00000 н.

0000562554 00000 н.

0000562949 00000 н.

0000563264 00000 н.

0000563582 00000 п.

0000563960 00000 н.

0000564343 00000 п.

0000564673 00000 н.

0000565121 00000 н.

0000565445 00000 н.

0000565776 00000 н.

0000566113 00000 п.

0000566437 00000 н.

0000566757 00000 н.

0000566980 00000 н.

0000567300 00000 н.

0000567616 00000 н.

0000567943 00000 н.

0000568261 00000 н.

0000568578 00000 н.

0000568907 00000 н.

0000569230 00000 н.

0000569456 00000 п.

0000569778 00000 п.

0000569994 00000 н.

0000570298 00000 п.

0000570626 00000 н.

0000570846 00000 н.

0000571043 00000 н.

0000571382 00000 н.

0000571605 00000 н.

0000571825 00000 н.

0000572160 00000 н.

0000572377 00000 н.

0000572597 00000 н.

0000572937 00000 н.

0000573241 00000 н.

0000573458 00000 н.

0000573675 00000 н.

0000574019 00000 н.

0000574248 00000 н.

0000574479 00000 н.

0000574800 00000 н.

0000575028 00000 н. 0000575345 00000 н.

0000575567 00000 н.

0000575800 00000 н.

0000576047 00000 н.

0000576362 00000 н.

0000576596 00000 н.

0000576904 00000 н.

0000577125 00000 н.

0000577360 00000 н.

0000577651 00000 н.

0000578045 00000 н.

0000578327 00000 н.

0000578628 00000 н.

0000578926 00000 н.

0000579229 00000 н.

0000579538 00000 п.

0000579843 00000 н.

0000580135 00000 н.

0000580431 00000 н.

0000580729 00000 н.

0000581016 00000 н.

0000581310 00000 н.

0000581610 00000 н.

0000581917 00000 н.

0000582212 00000 н.

0000582449 00000 н.

0000582745 00000 н.

0000583051 00000 н.

0000583371 00000 н.

0000583687 00000 н.

0000584014 00000 н.

0000584348 00000 н.

0000584617 00000 н.

0000584879 00000 н.

0000585162 00000 н.

0000585415 00000 н.

0000585750 00000 н.

0000586006 00000 н.

0000586284 00000 н.

0000586542 00000 н.

0000586792 00000 н.

0000587070 00000 н.

0000587329 00000 н.

0000587583 00000 н.

0000587842 00000 н.

0000588090 00000 н.

0000588340 00000 н.

0000588587 00000 н.

0000575345 00000 н.

0000575567 00000 н.

0000575800 00000 н.

0000576047 00000 н.

0000576362 00000 н.

0000576596 00000 н.

0000576904 00000 н.

0000577125 00000 н.

0000577360 00000 н.

0000577651 00000 н.

0000578045 00000 н.

0000578327 00000 н.

0000578628 00000 н.

0000578926 00000 н.

0000579229 00000 н.

0000579538 00000 п.

0000579843 00000 н.

0000580135 00000 н.

0000580431 00000 н.

0000580729 00000 н.

0000581016 00000 н.

0000581310 00000 н.

0000581610 00000 н.

0000581917 00000 н.

0000582212 00000 н.

0000582449 00000 н.

0000582745 00000 н.

0000583051 00000 н.

0000583371 00000 н.

0000583687 00000 н.

0000584014 00000 н.

0000584348 00000 н.

0000584617 00000 н.

0000584879 00000 н.

0000585162 00000 н.

0000585415 00000 н.

0000585750 00000 н.

0000586006 00000 н.

0000586284 00000 н.

0000586542 00000 н.

0000586792 00000 н.

0000587070 00000 н.

0000587329 00000 н.

0000587583 00000 н.

0000587842 00000 н.

0000588090 00000 н.

0000588340 00000 н.

0000588587 00000 н. 0000588903 00000 н.

0000589155 00000 н.

0000589408 00000 н.

0000589656 00000 н.

0000589903 00000 н.

00005

0000588903 00000 н.

0000589155 00000 н.

0000589408 00000 н.

0000589656 00000 н.

0000589903 00000 н.

00005

00000 н. 00005

0000601170 00000 н.

0000601417 00000 н.

0000601660 00000 н.

0000601908 00000 н.

0000602153 00000 п.

0000602400 00000 н.

0000602642 00000 н.

0000602936 00000 н.

0000603182 00000 н.

0000603479 00000 п.

0000603721 00000 н.

0000603961 00000 н.

0000604208 00000 н.

0000604499 00000 н.

0000604739 00000 н.

0000605017 00000 н.

0000605260 00000 п.

0000605493 00000 п.

0000605745 00000 н.

0000606034 00000 н.

0000606274 00000 н.

0000606519 00000 н.

0000606805 00000 н.

0000607036 00000 п.

0000607267 00000 н.

0000607493 00000 н.

0000607726 00000 н.

0000607969 00000 н.

0000608195 00000 н.

0000608498 00000 п.

0000608736 00000 н.

0000608960 00000 н.

0000609189 00000 н.

0000609419 00000 п.

0000609656 00000 н.

0000609886 00000 н.

0000610117 00000 п.

0000610336 00000 п.

0000610703 00000 п.

0000610925 00000 п.

0000611183 00000 п.

0000611400 00000 н.

0000611624 00000 н.

0000611850 00000 н.

0000612086 00000 н.

0000612313 00000 н.

0000612538 00000 п.

0000612777 00000 н.

0000612974 00000 п.

0000613209 00000 н.

0000613406 00000 н.

0000613695 00000 п.

0000613882 00000 н.

0000614126 00000 н.

0000614323 00000 н.

0000614560 00000 н.

0000614757 00000 н.

0000614988 00000 н.

0000615224 00000 н.

0000615426 00000 н.

0000615646 00000 н.

0000615872 00000 н.

0000616136 00000 п.

0000616393 00000 н.

0000616620 00000 н.

0000616840 00000 н.

0000617063 00000 н.

0000617287 00000 н.

0000617511 00000 н.

0000617734 00000 н.

0000617956 00000 н.

0000618176 00000 н.