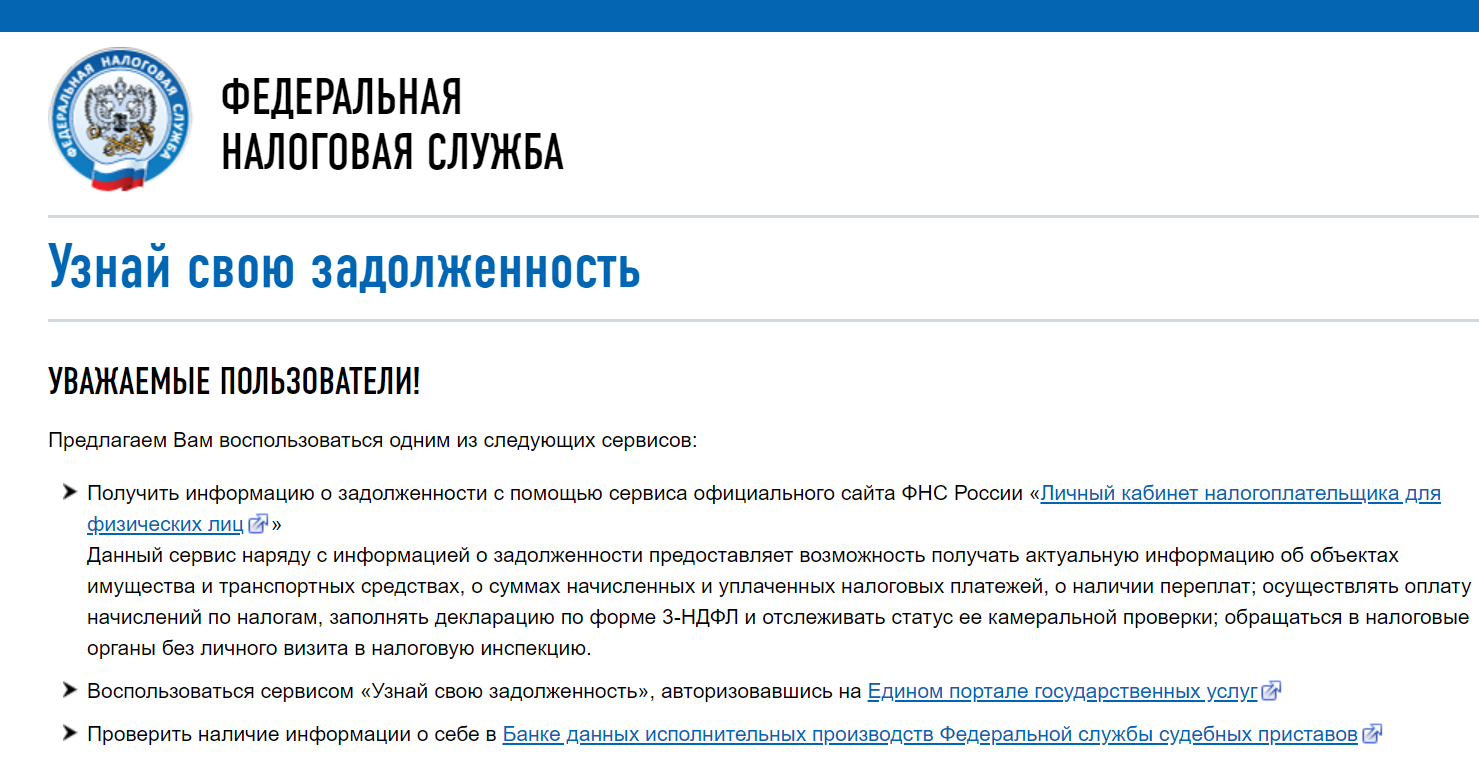

Списание долгов по налогам физических лиц: Списание долгов по налогам и страховым взносам (налоговая амнистия 2018) | ФНС России

Списание задолженности 436 \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Списание задолженности 436 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

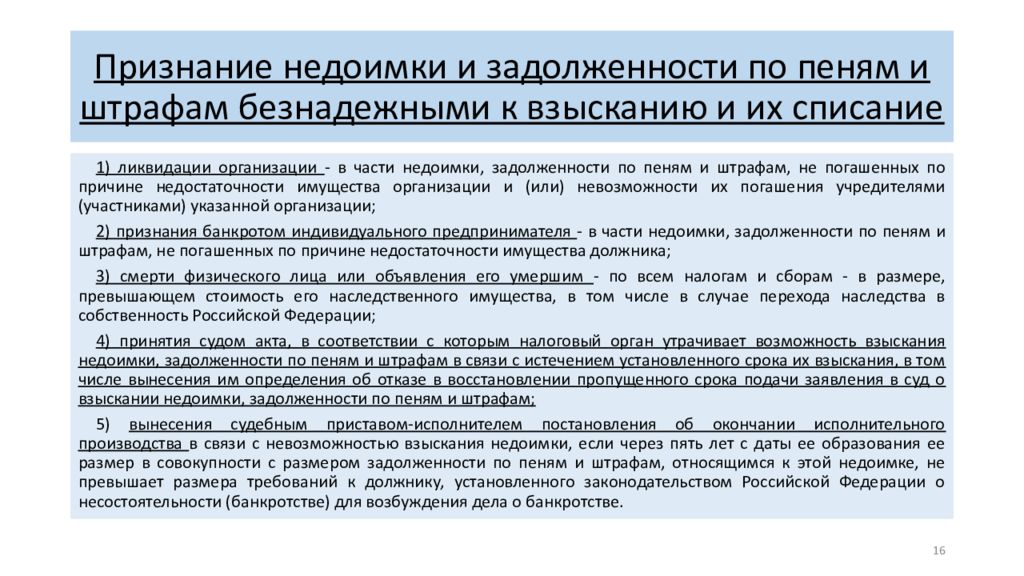

Судебная практика: Списание задолженности 436 Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 59 “Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание” НК РФ

(Юридическая компания “TAXOLOGY”)Налогоплательщик обратился в суд с заявлением о признании незаконным бездействия налоговой инспекции, выразившегося в несписании недоимки, и об обязании ее признать недоимку безнадежной к взысканию и списать. ВС РФ удовлетворил заявленные требования. ВС РФ указал, что для целей ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ под подлежащей списанию задолженностью граждан (индивидуальных предпринимателей), образовавшейся по состоянию на 1 января 2015 года, следует понимать недоимки по налогам, а также пени и штрафы, известные налоговым органам и подлежащие взысканию на указанный момент времени, но не погашенные полностью или в соответствующей части в течение 2015 – 2017 годов.

Подборка судебных решений за 2021 год: Статья 59 “Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание” НК РФ

(Юридическая компания “TAXOLOGY”)Налогоплательщик обратился в суд с требованием о признании незаконным бездействия налогового органа, выразившегося в несоставлении и ненаправлении решения о признании безнадежными к взысканию и списании недоимки и задолженности по пеням, штрафам на основании подп.

9 п. 1 ст. 21 НК РФ. Суд отказал в удовлетворении требований налогоплательщика и указал, что в соответствии с п. п. 3 и 4 ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ решение о списании налоговой задолженности принимается налоговым органом в произвольной форме без участия налогоплательщика, при этом значение имеет сам факт доведения до сведения налогоплательщика информации о списании недоимки с лицевого счета, а не сроки и форма вынесения соответствующего решения. С учетом сообщения налогоплательщику в той или иной форме о факте списания недоимки отсутствие решения в виде отдельного документа прав налогоплательщика не нарушает.Статьи, комментарии, ответы на вопросы: Списание задолженности 436

9 п. 1 ст. 21 НК РФ. Суд отказал в удовлетворении требований налогоплательщика и указал, что в соответствии с п. п. 3 и 4 ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ решение о списании налоговой задолженности принимается налоговым органом в произвольной форме без участия налогоплательщика, при этом значение имеет сам факт доведения до сведения налогоплательщика информации о списании недоимки с лицевого счета, а не сроки и форма вынесения соответствующего решения. С учетом сообщения налогоплательщику в той или иной форме о факте списания недоимки отсутствие решения в виде отдельного документа прав налогоплательщика не нарушает.Статьи, комментарии, ответы на вопросы: Списание задолженности 436 Статья: Налоги за авто и иные движимые агрегаты – что делать с долгами за период до 2019 г.?

(Маханта С.)

(“Жилищное право”, 2019, N 3)Наряду с налоговой амнистией для физических лиц Закон от 28.

12.2017 N 436-ФЗ предусматривает списание задолженности также для индивидуальных предпринимателей по всем имеющимся долгам независимо от системы налогообложения, в том числе пеней, штрафов, за исключением недоимки по налогу на добычу полезных ископаемых, акцизов и налогов, уплачиваемых при перемещении товаров через границу Российской Федерации. Под действие амнистии подпадают также лица, утратившие статус индивидуального предпринимателя до даты принятия налоговым органом решения о признании недоимки безнадежной к взысканию.Нормативные акты: Списание задолженности 436

12.2017 N 436-ФЗ предусматривает списание задолженности также для индивидуальных предпринимателей по всем имеющимся долгам независимо от системы налогообложения, в том числе пеней, штрафов, за исключением недоимки по налогу на добычу полезных ископаемых, акцизов и налогов, уплачиваемых при перемещении товаров через границу Российской Федерации. Под действие амнистии подпадают также лица, утратившие статус индивидуального предпринимателя до даты принятия налоговым органом решения о признании недоимки безнадежной к взысканию.Нормативные акты: Списание задолженности 436Основания для списания задолженности по налогам

]]>Подборка наиболее важных документов по запросу Основания для списания задолженности по налогам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Основания для списания задолженности по налогам Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 266 “Расходы на формирование резервов по сомнительным долгам” главы 25 “Налог на прибыль организаций” НК РФ

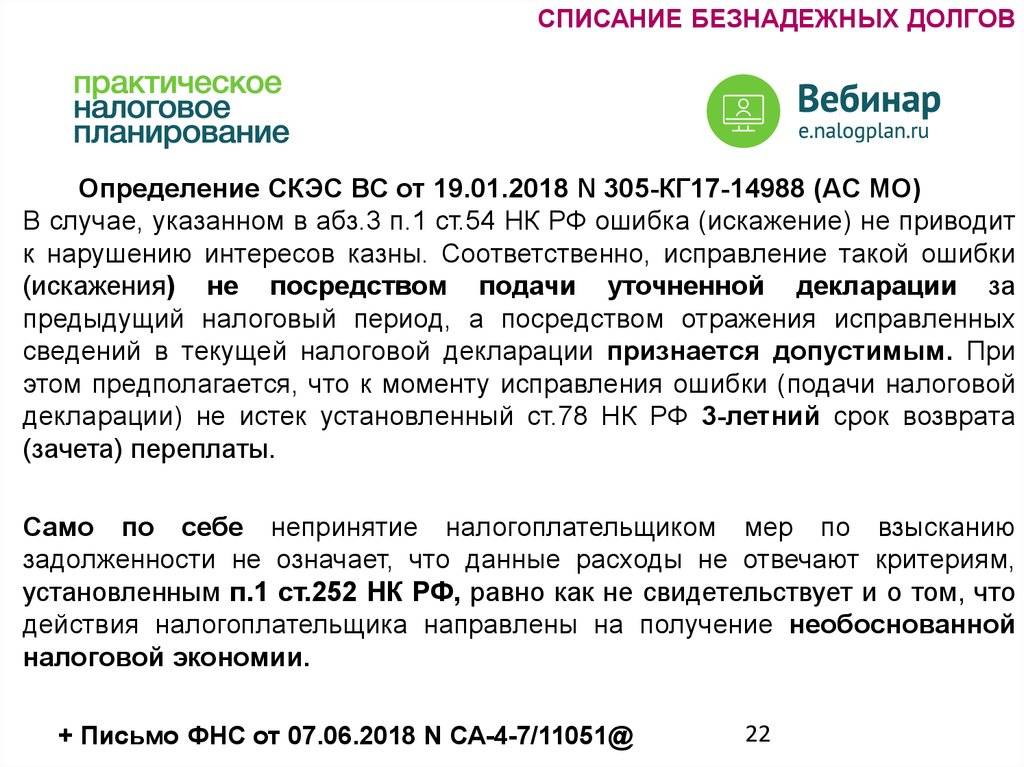

30 Обзора судебной практики ВС РФ N 2 (2018), утвержденного Президиумом ВС РФ 04.07.2018, ошибка в налоговом учете, выразившаяся в несвоевременном отнесении безнадежной к взысканию задолженности в состав расходов, может быть исправлена в налоговом периоде, в котором данная ошибка была выявлена, если такая ошибка не приводит к нарушению интересов казны и при этом не истек трехлетний срок возврата (зачета) переплаты, установленный ст. 78 НК РФ. Однако, поскольку в нарушение положений ст. 252 НК РФ налогоплательщиком не были представлены первичные документы, подтверждающие нереальность взыскания долга и являющиеся основаниями к списанию неоплаченной задолженности, выводы налогового органа о необоснованности такого списания были признаны судом правомерными.Статьи, комментарии, ответы на вопросы: Основания для списания задолженности по налогамНормативные акты: Основания для списания задолженности по налогам Открыть документ в вашей системе КонсультантПлюс:

30 Обзора судебной практики ВС РФ N 2 (2018), утвержденного Президиумом ВС РФ 04.07.2018, ошибка в налоговом учете, выразившаяся в несвоевременном отнесении безнадежной к взысканию задолженности в состав расходов, может быть исправлена в налоговом периоде, в котором данная ошибка была выявлена, если такая ошибка не приводит к нарушению интересов казны и при этом не истек трехлетний срок возврата (зачета) переплаты, установленный ст. 78 НК РФ. Однако, поскольку в нарушение положений ст. 252 НК РФ налогоплательщиком не были представлены первичные документы, подтверждающие нереальность взыскания долга и являющиеся основаниями к списанию неоплаченной задолженности, выводы налогового органа о необоснованности такого списания были признаны судом правомерными.Статьи, комментарии, ответы на вопросы: Основания для списания задолженности по налогамНормативные акты: Основания для списания задолженности по налогам Открыть документ в вашей системе КонсультантПлюс:ФНС России

“ФНС России исключила из ЕГРИП основную часть недействующих ИП”Исключение из ЕГРИП по решению регистрирующего органа позволяет не только прекратить начисление страховых взносов, которые необходимо уплачивать независимо от того, ведет предприниматель деятельность или нет.

Также исчезает обязанность по сдаче любых видов отчетности. Однако прекращение статуса предпринимателя не освобождает от уплаты недоимки по налогам и сборам, не является основанием для списания задолженности по налогам, сборам, страховым взносам, соответствующим пеням и штрафам. Кроме этого, необходимо учитывать, что при исключении из ЕГРИП по решению регистрирующего органа возникает запрет на повторную регистрацию предпринимателя в течение трех лет.

Также исчезает обязанность по сдаче любых видов отчетности. Однако прекращение статуса предпринимателя не освобождает от уплаты недоимки по налогам и сборам, не является основанием для списания задолженности по налогам, сборам, страховым взносам, соответствующим пеням и штрафам. Кроме этого, необходимо учитывать, что при исключении из ЕГРИП по решению регистрирующего органа возникает запрет на повторную регистрацию предпринимателя в течение трех лет.Какие налоговые долги спишут предпринимателям: разъяснение ГНС

Закон № 1072 увеличил минимальный порог суммы налогового долга, к которой не применяются меры взыскания и предусмотрел сразу несколько механизмов урегулирования налогового долга, в зависимости от его суммы и категории налогоплательщиков – должников, а именно:

1) списание налогового долга, общая сумма которого по всем налогам и сборам не превышает 3 060 гривен у любого налогоплательщика, кроме плательщиков, которые находятся в процедурах банкротства, и плательщиков, которые имеют налоговый долг по таможенным платежам;

2) отсрочки налогового долга, общая сумма которого не превышает 6 800 гривен для налогоплательщиков физлиц;

3) прощение финансовых санкций при условии ускоренной уплаты основной суммы налогового долга налогоплательщикам физическим и юридическим лицам отдельных категорий.

Эти механизмы являются разными по содержанию и способу применения. Ниже предоставлено объяснение по каждому из них.

Увеличен минимальный порог суммы налогового долга, к которой не применяются меры взыскания.

Сумма увеличена с 60 необлагаемых налогом минимумов доходов граждан (на сегодня 1020 гривен) до 180 необлагаемых налогом минимумов доходов граждан (на сегодня 3060 гривен). До этой суммы налогового долга территориальные органы ГНС не будут направлять должнику налоговые требования и применять меры взыскания. Также имущество должников не будет передаваться в налоговый залог в случае, если общая сумма налогового долга не будет превышать 3060 гривен.

Liga:Report – самый легкий сервис отчетности для предпринимателей. Это всегда актуальные формы, подсказки во время заполнения, поддержка пользователей онлайн м еще огромное количество возможностей, которое упрощает ФОПам жизнь. Узнайте больше

Какой налоговый долг подпадает под списание?

Списанию подлежит налоговый долг (в том числе штрафные санкции и пеня), совокупный размер которого по всем налогам и сборам не превышает 3 060 грн (включительно), который учитывался на 1 ноября 2020 года и остался неуплаченным/ непогашенным по состоянию на дату списания такого долга.

Не подлежит списанию налоговый долг по налогим и сборам, которые в соответствии с налоговым, таможенным и другим законодательством взимаются в связи с ввозом (пересылкой) товаров на таможенную территорию Украины или территорию свободной таможенной зоны или вывозом (пересылкой) товаров с таможенной территории Украины или территории свободной таможенной зоны, а также налоговый долг лиц, на которых распространяются судебные процедуры, определенные Кодексом по процедурам банкротства.

Спишут ли задолженность по уплате ЕСВ до 3060 грн?

Задолженность по уплате ЕСВ не подпадает под списание согласно норме пункта 2 (прим. 4) подраздела 10 раздела ХХ Кодекса (с изменениями, внесенными Законом № 1072), но часть задолженности ЕСВ может быть списана согласно норме пункта 9 (прим. 15) раздела VІІІ Закона о ЕСВ (сумм недоимки по уплате единого социального взноса на общеобязательное государственное социальное страхование (в том числе штрафных санкций и пени), которые подлежали исполнению на основании исполнительного документа).

Подпадает ли списанию налоговый долг граждан до 3060?

Да. Под действие Закона № 1072 подпадают все категории налогоплательщиков, кроме лиц, на которых распространяются судебные процедуры, определенные Кодексом по процедурам банкротства, и лиц, которые имеют налоговый долг по таможенным платежам.

Нужно ли подавать заявление на списание налогового долга?

Нет. Заявление не подается, поскольку списание осуществляется контролирующим органом единоразово и одновременно всем налогоплательщикам, совокупная сумма налогового долга которых на 1 ноября 2020 года не превышала 3 060 гривен (включительно) и осталась непогашенной на дату такого списания.

Как узнать, списали вам налоговый долг или нет?

Информацию о списании налогового долга налогоплательщик может получить в частной части Электронного кабинета (в доступной для просмотра налогоплательщику информации о состоянии расчетов по налогам и сборам будет отображена сумма списания с ссылкой на Закон № 1072).

Также информация о таком списании относительно субъектов хозяйствования после его проведения будет обнародована на вебпортале ГНС. Кроме того, информация о проведенном списании будет предоставляться налогоплательщику в случае его обращения контролирующему органу с соответствующим запросом.

Освобождается ли имущество лательщика из-под налогового залога в случае списания налогового долга?

Да. После списания налогового долга имущество налогоплательщика освобождается из-под налогового залога и исключается из соответствующих государственных реестров. Также информация о списанных суммах передается к органам Государственной исполнительной службы для закрытия исполнительных производств.

Кому дадут отсрочку налогового долга в сумме до 6 800грн?

Отсрочка налогового долга предоставляется налогоплательщикам – физическим лицам, в том числе самозанятым лицам, которые по состоянию на 1 декабря 2020 года имели общий размер налогового долга (в том числе штрафные санкции, пеню и проценты за пользование рассрочкой/отсрочкой) в сумме, которая не превышает 6 800 гривен.

Что нужно сделать, чтобы получить такую отсрочку?

Налогоплательщику необходимо обратиться с соответствующим заявлением в произвольной форме (никаких дополнительных документов подавать не нужно) к контролирующему органу, где учитывается такой налоговый долг. Заявление можно подать как в бумажном виде (лично обратившись к контролирующему органу или послав письмо), так и в электронном через частную часть Электронного кабинета. Если общая сумма налогового долга на 1 декабря 2020 года превышает 6 800 гривен или если с заявлением обратился налогоплательщик, который не подпадает под действие Закона № 1072, контролирующий орган направляет такому налогоплательщику в месячный срок отказ.

Можно ли досрочно оплатить отсроченную до 29 декабря 2021 года сумму налогового долга?

Да. При этом налогоплательщик уведомляет контролирующий орган о такой досрочной уплате путем направления письма в произвольной форме.

Начислят ли штрафы и пеню плательщикам, которые воспользовались отсрочкой?

В случае погашения плательщиком налогов полной суммы отсроченного налогового долга не позже определенного срока (29 декабря 2021 года) штрафные санкции и пеня на такие оплаченные отсроченные суммы не применяются и не насчитываются.![]() В случае непогашения плательщиком полной суммы отсроченного налогового долга до наступления определенного срока, а также в случае ее погашения после 29 декабря 2021 года штрафные санкции и пеня на отсроченные суммы, которые останутся непогашенными, будут насчитываться в общем порядке.

В случае непогашения плательщиком полной суммы отсроченного налогового долга до наступления определенного срока, а также в случае ее погашения после 29 декабря 2021 года штрафные санкции и пеня на отсроченные суммы, которые останутся непогашенными, будут насчитываться в общем порядке.

Кому спишут штрафы и пеню?

Налогоплательщикам, которые погасят в полном объеме в течение 6 месяцев со дня вступления в силу Закона №1072 суммы налогового долга (без штрафных санкций, пени, кроме неуплаченных процентов за пользование рассрочкой/отсрочкой), который возник на 1 ноября 2020 года, и при условии уплаты текущих налоговых обязательств в полном объеме, штрафные санкции и пеня, которые остались неуплаченными на дату полной уплаты такого налогового долга, подлежат списанию в порядке, определенном для списания безнадежного налогового долга, по заявлению налогоплательщика.

Норма распространяется на налогоплательщиков, которые на 1 ноября 2020 года имеют налоговый долг, за исключением:

– крупных налогоплательщиков, которые отвечают критериям, определенным подпунктом 14. 1.24 пункта 14.1 статьи 14 НКУ;

1.24 пункта 14.1 статьи 14 НКУ;

– лиц, на которых распространяются судебные процедуры, определенные Кодексом по процедурам банкротства;

– лица, относительно которых имеются судебные решения, которые набрали законной силы, которыми рассрочено (отсрочено) взыскания налогового долга;

– банков, на которые распространяются нормы Закона Украины “О системе гарантирования вкладов физических лиц”;

– лиц, которые имеют налоговый долг по таможенным платежам;

– лиц, которые имеют задолженность по уплате санкций за нарушение законодательства в сфере внешнеэкономической деятельности и пени.

При каком условии будут списанные штрафы и пеня?

Налогоплательщику необходимо обратиться к контролирующему органу по месту учета его налогового долга с заявлением в произвольной форме о намерении воспользоваться отмеченной нормой Закона № 1072 и обеспечить в течение шести месяцев со дня вступления в силу Закона (до июня 2021 года) погашение денежными средствами основной суммы налогового долга (без штрафных санкций, пени, кроме неуплаченных процентов за пользование рассрочкой/ отсрочкой), который возник на 1 ноября 2020 года, и своевременную и в полном объеме уплату текущих налоговых обязательств.

Штрафные санкции и пеня будут списаны, если:

…основная часть налогового долга (без штрафных санкций, пени, кроме неуплаченных процентов за пользование рассрочкой/отсрочкой) погашена налогоплательщиком денежными средствами…

…это погашение осуществлено в течение шести месяцев со дня вступления в силу Законом №1072 (то есть с декабря 2020 года до июня 2021 года включительно)…

…и при условии, что налогоплательщик обеспечивает своевременную и в полном объеме уплату текущих налоговых обязательств из общегосударственных и местных налогов.

Обратите внимание! При погашении налогового долга применяется очередность зачисления средств, которое платит такой налогоплательщик, в счет погашения налогового долга, определенная пунктом 87.9 статьи 87 ПКУ. Таким образом, налогоплательщик должен быть заинтересован в самом быстром погашении основной суммы налогового долга, чтобы большая сумма штрафных санкций и пени была списана.

Чтобы всегда отчитываться без ошибок, вести учет доходов онлайн, держать руку на пульсе изменений законодательства и работать с проверенными контрагентами – рекомендуем комплексное решение LIGA360:Предприниматель от ЛІГА:ЗАКОН. Переходите по ссылке и выбирайте свое персональное предложение со скидкой.

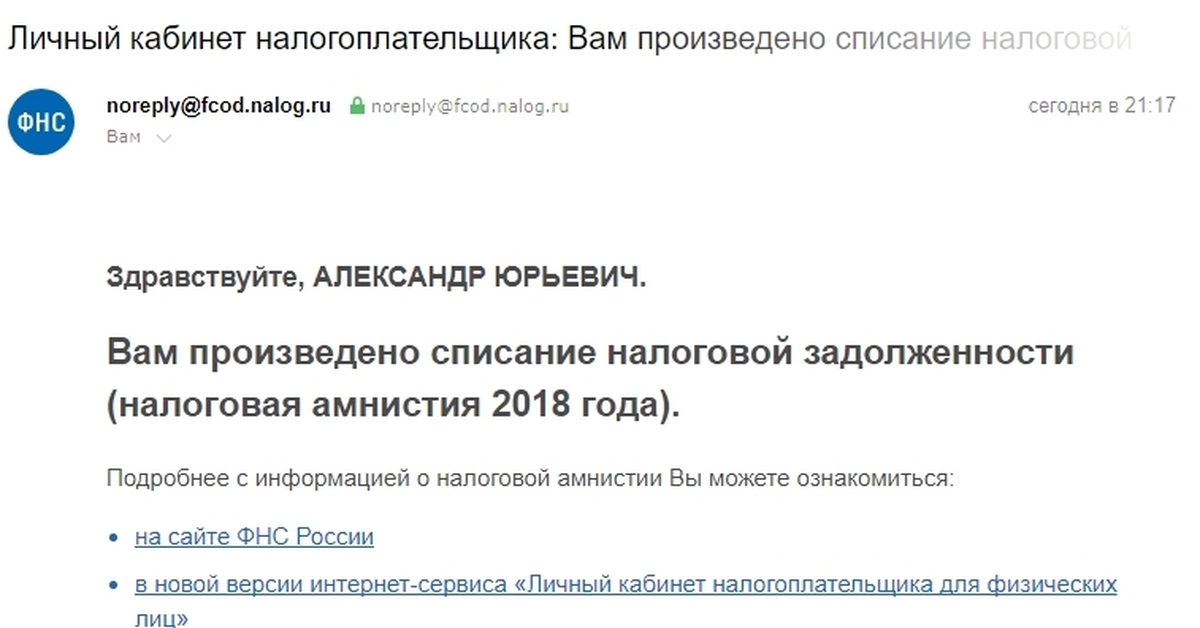

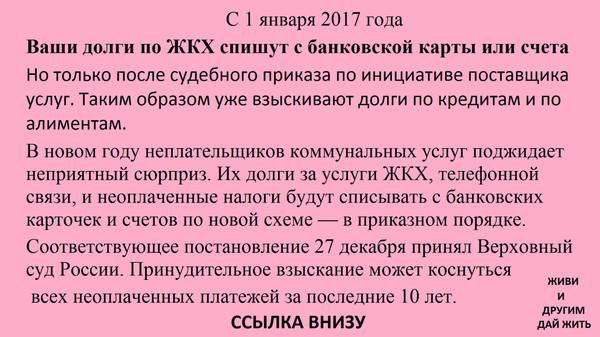

Списание долгов по налогам и страховым взносам (налоговая амнистия 2018)

Списание долгов по налогам и страховым взносам (налоговая амнистия 2018)

Опубликовано: 20.03.2018

Просмотров: 1916

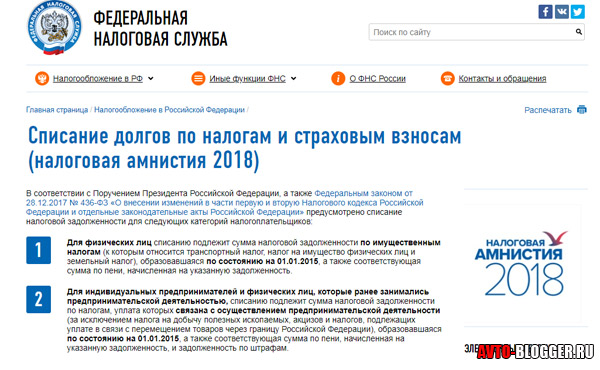

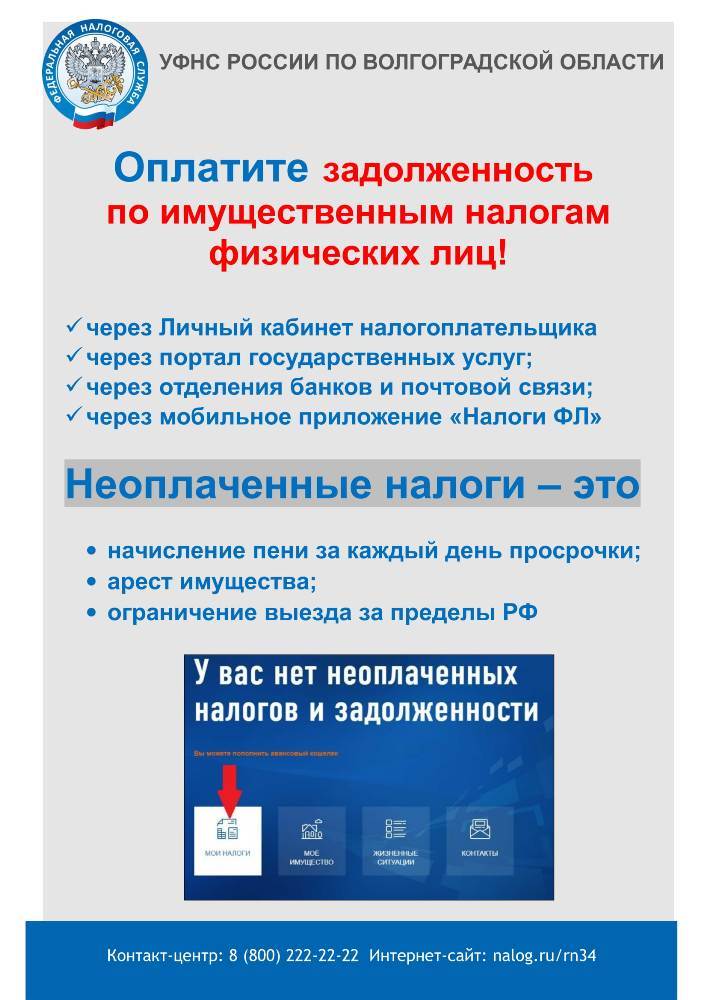

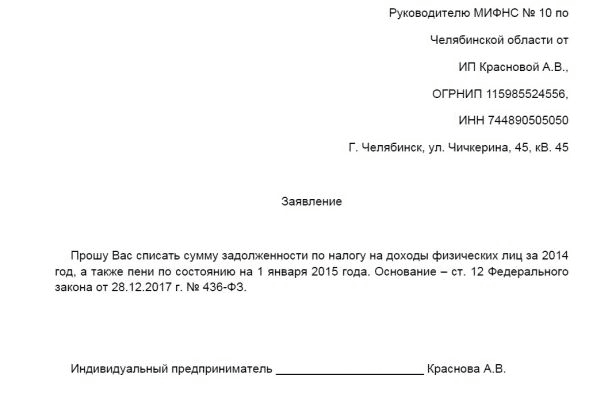

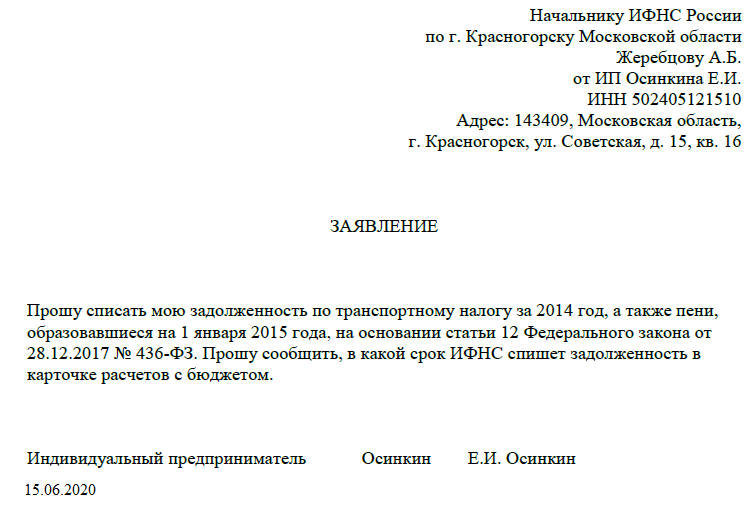

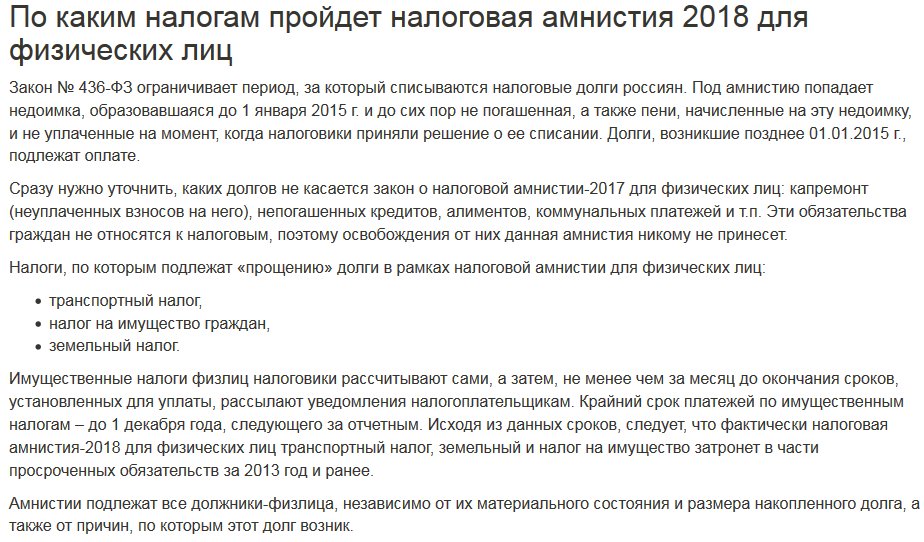

В соответствии с Поручением Президента Российской Федерации, а также Федеральным законом от 28.12.2017 № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» предусмотрено списание налоговой задолженности для следующих категорий налогоплательщиков:

- Для физических лиц списанию подлежит сумма налоговой задолженности по имущественным налогам (к которым относится транспортный налог, налог на имущество физических лиц и земельный налог), образовавшаяся по состоянию на 01.

01.2015, а также соответствующая сумма по пени, начисленная на указанную задолженность.

01.2015, а также соответствующая сумма по пени, начисленная на указанную задолженность. - Для индивидуальных предпринимателей и физических лиц, которые ранее занимались предпринимательской деятельностью, списанию подлежит сумма налоговой задолженности по налогам, уплата которых связана с осуществлением предпринимательской деятельности(за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), образовавшаяся по состоянию на 01.01.2015, а также соответствующая сумма по пени, начисленная на указанную задолженность, и задолженность по штрафам.

- 3. Для индивидуальных предпринимателей и физических лиц, которые ранее занимались предпринимательской деятельностью, а также адвокатов, нотариусов и иных лиц, которые занимаются или ранее занимались частной практикой, списанию подлежит сумма задолженности по страховым взносам, образовавшаяся за расчетные периоды до 01. 01.2017, в размере, определяемом как произведение восьмикратного минимального размера оплаты труда (8 МРОТ), тарифа страховых взносов и количества месяцев и (или) дней осуществления деятельности, а также соответствующая сумма по пени, начисленная на указанную задолженность.

01.2015, а также соответствующая сумма по пени, начисленная на указанную задолженность.

01.2015, а также соответствующая сумма по пени, начисленная на указанную задолженность.Списание указанной задолженности по страховым взносам будет произведено после получения необходимых сведений от органов Пенсионного фонда Российской Федерации.

Списание задолженности осуществляется налоговыми органами самостоятельно, без участия налогоплательщика. Дополнительно обращаться в налоговые органы не нужно.

Белогорск, Амурская область

ЭЛКОД: Налоговая амнистия – 2018: ФНС рассказала, когда будут списаны долги граждан и ИП

ФНС России проинформировала о планах по списанию долгов физических лиц и ИП по налогам и страховым взносам. В соответствии с Федеральным законом от 28.12.2017 N 436-ФЗ признаны безнадежными к взысканию и подлежат списанию:

- Недоимки по имущественным налогам физических лиц, образовавшиеся по состоянию на 1 января 2015 года, а также пени и штрафы, начисленные на указанные недоимки.

- Недоимки по налогам ИП (а также бывших ИП), образовавшиеся по состоянию на 1 января 2015 года, а также пени и штрафы, начисленные на указанные недоимки. Исключение: НДПИ, акцизы и налоги, подлежащие уплате в связи с перемещением товаров через границу РФ.

- Недоимки по страховым взносам ИП (а также бывших ИП), образовавшиеся по состоянию на 1 января 2017 года, а также пени и штрафы, начисленные на указанные недоимки. Ограничение: максимальный размер списываемой недоимки по страховым взносам = 8 х МРОТ на начало каждого года* х 26% х 12.

*Для расчета страховых взносов использовался МРОТ, установленный на начало календарного года, за который рассчитываются взносы.

ФНС планирует основную работу по списанию налоговой задолженности завершить к 1 марта 2018 года.

Списание задолженности по страховым взносам ФНС произведет после получения необходимых сведений от органов Пенсионного фонда Российской Федерации.

Списание задолженности налоговый орган осуществит самостоятельно, без участия налогоплательщика.

На заметку: подробнее о налоговой амнистии – 2018 читайте в обзорах «Налоговые долги ИП частично простят: изучаем – когда и какие», «Налоговая амнистия граждан, или Какие безнадежные долги простит ФНС» на elcode.ru

Полный текст документа смотрите в СПС КонсультантПлюс Ссылки на документы доступны только пользователям КонсультантПлюс – клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.Тема № 453 Вычет безнадежных долгов

Если кто-то должен вам деньги, которые вы не можете взыскать, у вас может быть безнадежный долг. Для обсуждения того, что представляет собой действительный долг, обратитесь к Публикации 550, Инвестиционные доходы и расходы и Публикации 535, Коммерческие расходы. Как правило, чтобы вычесть безнадежный долг, вы должны предварительно включить сумму в свой доход или ссудить свои наличные деньги. Если вы являетесь налогоплательщиком, использующим кассовый метод (большинство физических лиц), вы, как правило, не можете получить вычет безнадежных долгов за невыплаченную заработную плату, заработную плату, арендную плату, сборы, проценты, дивиденды и аналогичные статьи.Для безнадежного долга вы должны показать, что на момент сделки вы намеревались сделать кредит, а не подарок. Если вы одалживаете деньги родственнику или другу с пониманием того, что родственник или друг может не вернуть их, вы должны рассматривать это как подарок, а не как заем, и вы не можете вычесть его как безнадежный долг.

Для обсуждения того, что представляет собой действительный долг, обратитесь к Публикации 550, Инвестиционные доходы и расходы и Публикации 535, Коммерческие расходы. Как правило, чтобы вычесть безнадежный долг, вы должны предварительно включить сумму в свой доход или ссудить свои наличные деньги. Если вы являетесь налогоплательщиком, использующим кассовый метод (большинство физических лиц), вы, как правило, не можете получить вычет безнадежных долгов за невыплаченную заработную плату, заработную плату, арендную плату, сборы, проценты, дивиденды и аналогичные статьи.Для безнадежного долга вы должны показать, что на момент сделки вы намеревались сделать кредит, а не подарок. Если вы одалживаете деньги родственнику или другу с пониманием того, что родственник или друг может не вернуть их, вы должны рассматривать это как подарок, а не как заем, и вы не можете вычесть его как безнадежный долг.

Существует два вида безнадежных долгов – коммерческие и некоммерческие.

Безнадежные деловые долги – Как правило, безнадежные деловые долги представляют собой убытки от бесполезности долга, который был создан или приобретен в торговле или бизнесе или тесно связан с вашей торговлей или бизнесом, когда он стал частично или полностью бесполезным. Долг тесно связан с вашей торговлей или бизнесом, если ваш основной мотив получения долга связан с бизнесом. Вы можете вычесть его в Приложении C (Форма 1040), Прибыли или убытки от бизнеса (Индивидуальное предпринимательство) или в применимой декларации о подоходном налоге с бизнеса.

Долг тесно связан с вашей торговлей или бизнесом, если ваш основной мотив получения долга связан с бизнесом. Вы можете вычесть его в Приложении C (Форма 1040), Прибыли или убытки от бизнеса (Индивидуальное предпринимательство) или в применимой декларации о подоходном налоге с бизнеса.

Ниже приведены примеры безнадежных долгов бизнеса (если они ранее включались в состав доходов):

- Ссуды клиентам, поставщикам, дистрибьюторам и сотрудникам

- Продажа в кредит клиентам, или

- Гарантии бизнес-кредита

Предприятие полностью или частично вычитает свои безнадежные долги из валового дохода при расчете своего налогооблагаемого дохода.Для получения дополнительной информации о методах взыскания безнадежных долгов бизнеса см. Публикацию 535 «Коммерческие расходы».

Безнадежные долги, не связанные с бизнесом – Все остальные безнадежные долги не относятся к бизнесу. Безнадежные долги, не связанные с бизнесом, должны быть полностью бесполезными, чтобы их можно было вычесть. Вы не можете вычесть частично бесполезный безнадежный долг, не связанный с бизнесом.

Вы не можете вычесть частично бесполезный безнадежный долг, не связанный с бизнесом.

Долг становится бесполезным, когда окружающие факты и обстоятельства указывают на то, что нет никаких разумных ожиданий, что долг будет погашен. Чтобы доказать, что долг ничего не стоит, вы должны доказать, что вы предприняли разумные шаги для взыскания долга.Нет необходимости обращаться в суд, если вы можете доказать, что решение суда будет безнадежным. Вы можете получить вычет только в том году, когда долг обесценится. Вам не нужно ждать погашения долга, чтобы определить, что он бесполезен.

Укажите некоммерческий безнадежный долг как краткосрочный убыток капитала в форме 8949 «Продажи и другие отчуждения капитальных активов», часть 1, строка 1. Введите имя должника и «приложенный отчет о безнадежных долгах» в столбце (а). Введите базу безнадежных долгов в столбце (e) и введите ноль в столбце (d).Используйте отдельную строку для каждого безнадежного долга. На него распространяются ограничения на потерю капитала. Для вычета безнадежных долгов, не связанных с бизнесом, требуется отдельное подробное заявление, приложенное к вашей декларации. Выписка должна содержать: описание долга, в том числе сумму и дату, когда она должна быть погашена; имя должника и любые деловые или семейные отношения между вами и должником; усилия, которые вы предприняли для взыскания долга; и почему вы решили, что долг ничего не стоит.

Для вычета безнадежных долгов, не связанных с бизнесом, требуется отдельное подробное заявление, приложенное к вашей декларации. Выписка должна содержать: описание долга, в том числе сумму и дату, когда она должна быть погашена; имя должника и любые деловые или семейные отношения между вами и должником; усилия, которые вы предприняли для взыскания долга; и почему вы решили, что долг ничего не стоит.

Дополнительная информация

Для получения дополнительной информации о безнадежных долгах, не связанных с бизнесом, см. Публикацию 550, Инвестиционные доходы и расходы.Для получения дополнительной информации о безнадежных долгах бизнеса см. Публикацию 535 «Коммерческие расходы».

Какие убытки вы можете вычесть и когда?

Безнадежные долги: какие убытки можно вычесть и когда?

Попытки потребовать списания безнадежных долгов вызывали споры с IRS в течение многих лет. К сожалению, потери по безнадежным долгам становятся все более распространенными во время пандемии COVID-19. Вот краткий обзор учета этих убытков федеральным подоходным налогом.

Вот краткий обзор учета этих убытков федеральным подоходным налогом.

Основы

IRS всегда скептически относится к заявлениям налогоплательщиков о вычетах по безнадежным долгам. Почему? Убытки, связанные с предполагаемыми кредитными операциями, часто связаны с неудачной сделкой другого типа, не подлежащей вычету.

Например, вы можете внести вклад в капитал закрытого предприятия. Или вы можете выдать наличные другу или родственнику с нереалистичной надеждой, что деньги будут возвращены, и вы и другая сторона никогда ничего не напишете.

Чтобы потребовать вычитаемый убыток по безнадежному долгу, который выдержит проверку IRS, вы или ваш бизнес должны сначала быть готовы доказать, что убыток был вызван неудачной сделкой по кредиту, а не каким-либо другим злополучным финансовым ходом.

Правила для индивидуальных налогоплательщиков

Предполагая, что вы можете установить, что вы сделали законный кредит, который теперь стал безнадежным, следующий вопрос: есть ли у вас убытки по безнадежным долгам бизнеса или потери безнадежных долгов, не связанные с бизнесом? Ответ определяет соответствующий режим федерального подоходного налога для потери.

Потери безнадежных долгов бизнеса

Убытки от безнадежных долгов, возникающие в ходе хозяйственной деятельности налогоплательщика-физического лица, как правило, относятся к обычным убыткам. Обычные убытки обычно полностью вычитаются без каких-либо ограничений. Кроме того, в отношении частично безнадежных долгов бизнеса могут быть затребованы вычеты за частичную бесполезность.

Однако существует важное исключение, когда налогоплательщик предоставляет своему работодателю злополучный заем, что приводит к убыткам по безнадежным долгам.Поскольку налогоплательщик занимается бизнесом в качестве сотрудника компании, IRS говорит, что списание должно рассматриваться как невозмещенные служебные расходы сотрудника.

До принятия Закона о сокращении налогов и занятости (TCJA) вы могли вычитать невозмещенные деловые расходы сотрудников вместе с некоторыми другими разными расходами, если их общая сумма превышала 2% от вашего скорректированного валового дохода (AGI). Однако TCJA приостановил эти отчисления на период с 2018 по 2025 год.

Однако TCJA приостановил эти отчисления на период с 2018 по 2025 год.

Некоммерческие потери по безнадежным долгам

Убытки по безнадежным долгам физического лица, которые не возникают в ходе хозяйственной деятельности физического лица, рассматриваются как краткосрочные потери капитала.Таким образом, на них распространяются ограничения на вычет убытков капитала.

В частности, вы обычно можете вычитать до 3000 долларов убытков от капитала каждый год (1500 долларов в год, если вы подаете заявление о разделе имущества, состоящего в браке), даже если у вас нет доходов от прироста капитала. Дополнительные потери капитала могут быть вычтены только из прироста капитала из других источников. Любой избыточный чистый убыток капитала может быть перенесен на неопределенный срок. Таким образом, если у вас есть крупный убыток по безнадежному долгу, не связанный с бизнесом, и прирост капитала, который составляет мало или ничего, могут потребоваться годы, чтобы полностью вычесть убыток по безнадежному долгу. Кроме того, нельзя требовать возмещения убытков по частично бесполезным безнадежным долгам, не связанным с коммерческой деятельностью.

Правила для налогоплательщиков-предпринимателей

Сумма вычета убытков по безнадежным долгам предприятия для полностью бесполезного долга равна скорректированной налоговой базе долга для целей определения убытка. Скорректированная база обычно равна:

- Номинальная сумма,

- Остаток непогашенной задолженности, если основные платежи были получены, или

- Для векселей или кредиторской задолженности сумма, ранее признанная в качестве налогооблагаемого дохода.

Если имущество получено в счет частичного погашения долга, сумма долга уменьшается на справедливую рыночную стоимость полученного имущества.

Порядок учета убытка в соответствии с федеральным подоходным налогом варьируется в зависимости от метода учета предприятия:

Налогоплательщики, работающие с денежными средствами

Субъекты хозяйствования, применяющие кассовый метод учета для целей налогообложения, не могут принять к вычету безнадежные долги, возникшие в связи с неуплатой за оказанные услуги, в связи с тем, что доход от оказания услуг не признан для целей налогообложения в том налоговом году, в котором признана негодность установленный или более ранний год. Таким образом, задолженность не имеет налоговой базы, и убыток не подлежит вычету. Такой же порядок применяется к безнадежным долгам из-за невыплаченных сборов, невыплаченной арендной платы или аналогичных статей, которые не были признаны в качестве налогооблагаемого дохода в налоговом году, когда была установлена неплатежеспособность, или в более раннем году.

Таким образом, задолженность не имеет налоговой базы, и убыток не подлежит вычету. Такой же порядок применяется к безнадежным долгам из-за невыплаченных сборов, невыплаченной арендной платы или аналогичных статей, которые не были признаны в качестве налогооблагаемого дохода в налоговом году, когда была установлена неплатежеспособность, или в более раннем году.

Например, Компания А использует кассовый метод учета для целей налогообложения. В первый год компания А выставляет клиенту счет на 50 000 долларов за оказанные услуги, но клиент так и не оплачивает счет. На втором году становится ясно, что все усилия по сбору потерпели неудачу.Однако компания А не может требовать вычета безнадежных долгов за убыток в размере 50 000 долларов, поскольку эта сумма никогда не включалась в налогооблагаемый доход корпорации. Долг не имел налоговой базы, поэтому вычеты не допускаются.

Налогоплательщики по методу начисления

Субъекты хозяйствования, применяющие метод начисления для целей налогообложения, могут, как правило, вычесть убыток по безнадежной задолженности в том году, когда установлена негодность.

Например, компания Б использует метод начисления для целей налогообложения.В первый год компания B выставляет клиенту счет на 100 000 долларов за услуги и указывает эту сумму как налогооблагаемый доход в своей декларации по федеральному подоходному налогу за первый год. К концу 2-го года все попытки взыскать дебиторскую задолженность в размере 100 000 долларов потерпели неудачу. Компания B может потребовать вычет безнадежных долгов в размере 100 000 долларов США во 2-й год.

Частично бесполезные деловые долги

Предполагая, что рассматриваемый долг является коммерческим долгом, имеющим налоговую базу, часть базы может быть вычтена в том году, когда долг частично обесценится.Однако налогоплательщик должен показать, что произошла частичная обесценивание, и он должен раскрыть сумму, которая была списана с его бухгалтерского учета. Требование фиксировать списание в бухгалтерском учете, по-видимому, означает, что списанная часть больше не должна отражаться в качестве актива в бухгалтерских книгах налогоплательщика.

Налогоплательщик не обязан требовать вычета в налоговом году, когда долг становится частично бесполезным. Налогоплательщик не может вычесть ничего, всю или любую часть суммы долга, списанного в бухгалтерском учете в этом году.В качестве альтернативы налогоплательщик может вычесть весь долг в налоговом году, когда он становится полностью бесполезным.

Расширенный срок исковой давности

Иногда трудно доказать, что долг обесценился в конкретном налоговом году. В случае аудита IRS может принять позицию, что обесценивание произошло в год, предшествующий году, в котором был заявлен вычет по безнадежным долгам. Чтобы защитить налогоплательщиков от потери законных вычетов по безнадежным долгам из-за истечения срока исковой давности для внесения поправок в декларации, специальное положение налогового кодекса продлевает срок исковой давности для требования вычетов по безнадежным долгам со стандартных трех лет до семи лет.

Если существуют какие-либо сомнения относительно надлежащего налогового года, в котором можно требовать вычет безнадежных долгов, рекомендуется требовать вычета в самый ранний год, когда это возможно. Если позже станет ясно, что вычет должен был быть запрошен в более позднем году, исправленная декларация может быть подана за предыдущий год.

Если позже станет ясно, что вычет должен был быть запрошен в более позднем году, исправленная декларация может быть подана за предыдущий год.

Когда долги становятся плохими

При хорошем профессиональном совете и заблаговременном планировании безнадежные долги по законным кредитным операциям могут рассматриваться как таковые для целей федерального подоходного налога.Напротив, без должного внимания к соответствующим деталям IRS может заявить, что ваша предполагаемая кредитная операция была чем-то другим — например, подарком физическому лицу или вкладом в капитал бизнеса — что может привести к неблагоприятным налоговым результатам.

Свяжитесь со своим налоговым консультантом Brady Ware, если у вас есть вопросы или вам нужна дополнительная информация.

Какие налоговые последствия списания безнадежных долгов? | Малый бизнес

Когда вы берете кредит лично или в рамках своего бизнеса, вы ожидаете, что вам его выплатят.Однако не все кредиты заканчиваются хорошо. Когда долг становится безнадежным, Служба внутренних доходов позволяет вам требовать вычета подоходного налога. Безнадежный долг рассматривается по-разному в зависимости от того, происходит ли он от вашей торговли или бизнеса или личного долга.

Когда долг становится безнадежным, Служба внутренних доходов позволяет вам требовать вычета подоходного налога. Безнадежный долг рассматривается по-разному в зависимости от того, происходит ли он от вашей торговли или бизнеса или личного долга.

Деловые и некоммерческие долги

Коммерческие долги относятся к долгам, возникшим в ходе хозяйственной деятельности, таким как ссуды, предоставленные клиентам, продажи в кредит или гарантии коммерческих ссуд. Вы не можете рассматривать вклад капитала в компанию как безнадежный долг в случае, если инвестиции не работают хорошо.IRS позволяет частично или полностью вычесть безнадежные долги бизнеса в том году, когда долг становится бесполезным. Если вы производите платежи по гарантии бизнес-кредита, вы можете вычесть эти платежи в том году, когда вы их произвели, если только у вас еще нет прав на взыскание этих платежей с первоначального должника.

Методы вычета безнадежных долгов для бизнеса

Налоговое управление признает как метод специального списания, так и метод без накопления опыта. Специфический метод списания позволяет полностью или частично списывать долги по мере их безнадежности.Метод без накопления опыта применяется только к компаниям с доходом, связанным с услугами, который соответствует критерию валовой выручки, который требует, чтобы среднегодовая валовая выручка за любой трехлетний период упала ниже 5 миллионов долларов. В соответствии с этим методом вы не признаете доход, который, по вашему мнению, будет безнадежным.

Специфический метод списания позволяет полностью или частично списывать долги по мере их безнадежности.Метод без накопления опыта применяется только к компаниям с доходом, связанным с услугами, который соответствует критерию валовой выручки, который требует, чтобы среднегодовая валовая выручка за любой трехлетний период упала ниже 5 миллионов долларов. В соответствии с этим методом вы не признаете доход, который, по вашему мнению, будет безнадежным.

Личный безнадежный долг

Личный безнадежный долг включает любые долги, которые не квалифицируются как деловые долги, и долг должен быть из денег, которые вы уже включили в доход.Например, вы не можете требовать возмещения личных расходов по безнадежным долгам за то, что ваш сосед не платит вам за уход за его домашними животными, пока он был в отпуске. Заявляя о личном безнадежном долге, вы должны показать, что он предназначался для погашения. В противном случае IRS считает это подарком. Например, если вы даете деньги своему другу, вы должны показать, что это была ссуда, чтобы потребовать вычет за то, что ваш друг не может вернуть вам деньги. Личные долги могут быть списаны полностью только тогда, когда весь долг является безнадежным; частичные вычеты не допускаются.

Личные долги могут быть списаны полностью только тогда, когда весь долг является безнадежным; частичные вычеты не допускаются.

Вычет личного безнадежного долга

IRS классифицирует долг как «бесполезный», если сопутствующие обстоятельства показывают, что нет разумных ожиданий погашения. Вы можете доказать, что долг ничего не стоит, исчерпав разумные возможности взыскания, такие как решение суда. Однако обращаться в суд не нужно, если вы можете доказать, что долг не подлежит взысканию. Кроме того, вам не придется ждать, пока долг будет погашен. Например, если необеспеченный должник объявляет о банкротстве за три года до наступления срока платежа, вам не нужно ждать наступления срока погашения долга, чтобы обнаружить, что он ничего не стоит.Вы можете вычесть долг в том году, когда он обесценится. Личный безнадежный долг списывается как краткосрочная потеря капитала по Графику D. Поскольку он считается краткосрочной потерей капитала, на него распространяется годовой лимит на потерю капитала.

Как получить вычеты по безнадежным долгам, которые выдержат проверку IRS

Убытки по безнадежным долгам, скорее всего, произойдут в этой разрушенной COVID-19 экономике. Некоторые уже произошли. Больше наверняка на подходе. В этой колонке рассматриваются вопросы федерального подоходного налога в формате часто задаваемых вопросов.Вот оно.

Почему IRS косо смотрит на отдельные списания безнадежных долгов?

IRS часто скептически относится к заявлениям налогоплательщиков о вычетах по безнадежным долгам. Причина: убытки от предполагаемых кредитных операций часто возникают из-за какого-то другого финансового шага, который потерпел неудачу. Например, вы, возможно, действительно внесли вклад в капитал хозяйствующего субъекта, который оказался убыточным. Или вы могли дать деньги другу или родственнику в нереалистичной надежде, что деньги будут возвращены без письменного подтверждения.Поскольку такие вещи случаются постоянно, вы действительно не можете винить IRS за плохое отношение.

Итак, вот в чем дело: чтобы потребовать вычитаемый убыток по безнадежному долгу, который выдержит проверку IRS, будьте готовы доказать, что убыток был на самом деле из-за злополучного кредита, а не из-за чего-то еще, что оказалось действительно плохой идеей. Советы о том, как это сделать, см. в предыдущей статье Tax Guy.

Каковы правила налогообложения отдельных убытков по безнадежным долгам?

Предполагая, что вы можете установить, что вы предоставили законную ссуду, которая теперь стала безнадежной, следующий вопрос заключается в том, имеете ли вы убыток по безнадежным долгам бизнеса или убыток безнадежных долгов, не связанных с бизнесом.Как вы увидите, это очень важное различие в налоговых правилах.

Убытки, классифицируемые как убытки от безнадежных долгов

Убытки от безнадежных долгов, возникающие в ходе хозяйственной деятельности налогоплательщика-физического лица, рассматриваются как обычные убытки и обычно могут быть полностью вычтены без каких-либо ограничений. Хорошо. Кроме того, вы можете требовать частичного вычета за бесполезность за частично безнадежный бизнес-долг. Тоже хорошо.

Хорошо. Кроме того, вы можете требовать частичного вычета за бесполезность за частично безнадежный бизнес-долг. Тоже хорошо.

Большим исключением из этого дружественного к налогоплательщикам режима является случай, когда вы понесли убытки от злополучной ссуды своему работодателю.Это невозмещаемые расходы сотрудников. До принятия Закона о сокращении налогов и занятости (TCJA) вы могли вычесть невозмещенные деловые расходы сотрудников, а также некоторые другие разные расходы, если их общая сумма превышала 2% от вашего скорректированного валового дохода (AGI). Однако TCJA приостановил эти отчисления на 2018-2025 годы. Таким образом, если у вас есть убытки от злополучной ссуды вашему работодателю, вы не можете требовать вычета федерального подоходного налога в соответствии с действующими правилами. Прости.

Убытки, классифицируемые как убытки по безнадежным долгам, не связанные с коммерческой деятельностью

Чаще всего убыток по безнадежным долгам физического лица не возникает в ходе его предпринимательской деятельности. В этом случае убыток классифицируется как краткосрочная потеря капитала. Таким образом, на него распространяются ограничения на вычет убытков капитала. Сначала вы можете использовать краткосрочный убыток капитала, чтобы компенсировать любой прирост капитала из других источников. Затем вы можете вычесть любой оставшийся убыток капитала из другого дохода в размере до 3000 долларов США или 1500 долларов США, если вы используете раздельный статус в браке. После этого любой оставшийся убыток капитала от безнадежной задолженности, не связанной с бизнесом, переносится на следующий налоговый год и снова подвергается одинаковым ограничениям на вычеты.

В этом случае убыток классифицируется как краткосрочная потеря капитала. Таким образом, на него распространяются ограничения на вычет убытков капитала. Сначала вы можете использовать краткосрочный убыток капитала, чтобы компенсировать любой прирост капитала из других источников. Затем вы можете вычесть любой оставшийся убыток капитала из другого дохода в размере до 3000 долларов США или 1500 долларов США, если вы используете раздельный статус в браке. После этого любой оставшийся убыток капитала от безнадежной задолженности, не связанной с бизнесом, переносится на следующий налоговый год и снова подвергается одинаковым ограничениям на вычеты.

Таким образом, если у вас есть большие убытки по безнадежным долгам, не связанные с бизнесом, и прирост капитала, которые составляют небольшую сумму или ничего не составляют, могут потребоваться годы, чтобы полностью вычесть убыток по безнадежным долгам. Наконец, никакие вычеты не допускаются до года, когда некоммерческий долг становится полностью бесполезным.

Как насчет безнадежных долгов, понесенных моим предприятием?

В этой ситуации применяется более благоприятный налоговый режим. Ваш бизнес может претендовать на обычный убыток, который обычно можно полностью вычесть. Требуйте вычета обычных убытков в налоговом году, когда безнадежная задолженность предприятия становится полностью бесполезной.Списание обычно равно: (1) номинальной сумме долга или остатку долга, если вы получили основные платежи или (2) для векселей или кредиторской задолженности, неполученной сумме, которую ваш бизнес ранее признал в качестве налогооблагаемого дохода. . Если вы получаете имущество в счет частичной оплаты долга предприятия, убыток уменьшается на справедливую рыночную стоимость имущества.

Влияние метода налогового учета вашего бизнеса

Многие малые предприятия, в том числе почти все индивидуальные предприниматели, используют кассовый метод учета для целей федерального подоходного налога.Для налогоплательщика, использующего кассовый метод, безнадежная задолженность, возникающая из-за неуплаты за услуги, не может быть вычтена, потому что ваш бизнес не признал никакого налогооблагаемого дохода от услуг. Таким образом, задолженность не имеет налоговой базы. Поэтому вычет не допускается. То же самое относится к бесполезным долгам из-за невыплаченных сборов, невыплаченной арендной платы или аналогичных статей, которые не были признаны в качестве налогооблагаемого дохода в налоговом году, когда была установлена неплатежеспособность, или в более раннем году.

Таким образом, задолженность не имеет налоговой базы. Поэтому вычет не допускается. То же самое относится к бесполезным долгам из-за невыплаченных сборов, невыплаченной арендной платы или аналогичных статей, которые не были признаны в качестве налогооблагаемого дохода в налоговом году, когда была установлена неплатежеспособность, или в более раннем году.

С другой стороны, если ваш бизнес использует метод начисления для целей налогообложения, вы, как правило, можете вычесть убыток по безнадежным долгам в том году, когда была установлена бесполезность.

Пример 1: ООО “Фор Профит” (ПП) использует кассовый метод учета для целей налогообложения. В 2020 году FP выставляет клиенту счет на 50 000 долларов за оказанные услуги. Клиент никогда не оплачивает счет. В 2021 году становится ясно, что все усилия по сбору обречены на провал. Однако FP не может требовать вычета безнадежных долгов за потерянные 50 000 долларов, поскольку эта сумма никогда не включалась в налогооблагаемый доход. Долг не имел налоговой базы, поэтому вычеты не допускаются.

Долг не имел налоговой базы, поэтому вычеты не допускаются.

Пример 2: All About Profit, PSC (AAP) использует метод начисления для целей налогообложения.В 2020 году AAP выставляет клиенту счет на 100 000 долларов за услуги и сообщает эту сумму как налогооблагаемый доход в своей декларации по федеральному подоходному налогу за 2020 год. К концу 2021 года все попытки взыскать дебиторскую задолженность в размере 100 000 долларов США не увенчались успехом. AAP может потребовать вычет безнадежных долгов в размере 100 000 долларов США в 2021 году.

Вычеты за частично бесполезные долги предприятий

Предположим, что мы говорим о долгах предприятий, имеющих налоговую базу, вы можете вычесть часть этой базы в налоговом году, когда долг становится частично бесполезный.Тем не менее, вы должны быть готовы показать, что произошла частичная бесполезность, и вы должны раскрыть сумму, которую вы фактически списали с бухгалтерских книг вашего бизнеса.

Обратите внимание, что ваша компания не обязана требовать вычета в налоговом году, когда долг становится частично бесполезным. Вы не можете ничего вычесть, или вы можете вычесть всю или часть суммы, которая была списана в бухгалтерском учете в этом году. В качестве альтернативы вы можете просто вычесть весь долг в налоговом году, когда он станет полностью бесполезным.

Вы не можете ничего вычесть, или вы можете вычесть всю или часть суммы, которая была списана в бухгалтерском учете в этом году. В качестве альтернативы вы можете просто вычесть весь долг в налоговом году, когда он станет полностью бесполезным.

Фактор чистых операционных убытков (NOL) для безнадежных долгов бизнеса

Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES) допускает пятилетнюю привилегию переноса чистых операционных убытков бизнеса (NOL), возникших в налоговый год, начинающийся в 2020 году. Заявление о вычете безнадежных долгов за этот год может потенциально создать или увеличить NOL за этот год. Если это так, NOL может быть перенесен на срок до пяти лет, и вы можете восстановить часть или весь федеральный подоходный налог, уплаченный за год переноса.Этот фактор свидетельствует в пользу требования о вычете безнадежных долгов за 2020 год для любых долгов, которые, как вы можете обоснованно утверждать, стали безнадежными в этом году.

Что делать, если я не уверен, когда долг обесценился?

Правильно. Иногда трудно доказать, что долг обесценился в конкретном налоговом году. В случае аудита IRS может принять позицию, что обесценивание произошло в год, предшествующий году, в котором вы требовали вычета безнадежных долгов. Чтобы защитить налогоплательщиков от потери обоснованных вычетов по безнадежным долгам в связи с истечением срока исковой давности для внесения изменений в декларации, специальное положение Налогового кодекса продлевает срок исковой давности для получения вычетов по безнадежным долгам со стандартных трех лет до семи лет.По сути, вы можете запрыгнуть в машину времени и вернуться на семь лет назад, чтобы потребовать вычет безнадежных долгов, изменив декларацию за год, когда долг стал безнадежным.

Как списать безнадежный долг

Если владелец бизнеса ссужает деньги физическому лицу, и человек не может погасить ссуду, что произойдет? Бизнес может выиграть урегулирование в суде, но судебные издержки значительно съедят любые возвращенные средства. Для долга в размере 10 000 долларов или меньше суд мелких тяжб может быть единственным вариантом, но это также стресс и отнимает много времени.

Для долга в размере 10 000 долларов или меньше суд мелких тяжб может быть единственным вариантом, но это также стресс и отнимает много времени.

Для многих владельцев бизнеса есть возможность получить вычет безнадежных долгов из своих налогов, чтобы помочь вернуть часть того, что было потеряно. Это может быть наиболее эффективным и наименее затратным способом возмещения хотя бы части невыплаченного остатка.

Что такое безнадежный долг?Вообще говоря, безнадежный долг — это кредит, который был предоставлен с намерением погасить, но в настоящее время не подлежит взысканию.

Существует также существенное различие между деловым и некоммерческим долгом.Согласно IRS, деловые долги возникают в результате ведения вашего бизнеса, в то время как безнадежные долги, не связанные с бизнесом, — это долги, для которых основной мотив возникновения долга не был связан с бизнесом.

Примеры безнадежных долгов бизнеса перед IRS включают:

- Ссуды, предоставленные вашим бизнесом клиентам, дистрибьюторам, сотрудникам или поставщикам

- Продажа клиентам в кредит

- Гарантии бизнес-кредита

Например, владелец бизнеса может решить одолжить деньги клиенту, который расширяет свой бизнес таким образом, что это принесет финансовую выгоду обеим сторонам. Чтобы этот кредит впоследствии считался безнадежным долгом, у двух организаций должен быть контракт, в котором объясняется, как деньги будут возвращаться с течением времени, а также проценты и сборы, которые они будут платить по пути. Если клиент позже закрывает свой бизнес, этот кредит может стать безнадежным долгом, потому что у клиента нет средств для погашения кредита.

В частности, IRS говорит, что бесполезный долг, на который вы претендуете, должен быть «либо создан, либо приобретен в торговле или бизнесе, либо тесно связан с вашей торговлей или бизнесом, когда он стал частично или полностью бесполезным».”

Примером некоммерческого долга является ситуация, когда вы даете деньги взаймы со своего личного банковского счета другу, который в письменной форме обещает вернуть вам долг. Если этот друг подает заявление о банкротстве и больше не может разумно вернуть вам деньги, у вас теперь есть безнадежный долг.

Прежде чем вы сможете вычесть безнадежный долг, этот долг должен быть бесполезным. Другими словами, должник должен полностью прекратить выплаты, и у вас должны быть веские основания полагать, что они никогда не вернут вам деньги.

Другими словами, должник должен полностью прекратить выплаты, и у вас должны быть веские основания полагать, что они никогда не вернут вам деньги.

Заявление должника о банкротстве является примером веского доказательства того, что долг ничего не стоит, но вы также можете двигаться вперед с безнадежным долгом, если человек не предпринял никаких усилий для погашения своего кредита и если он не отвечает на запросы или сообщения, которые вы отправляете им относительно их долга.

Вы также должны иметь возможность и желание доказать, что кредит не был подарком. Согласно IRS, «если вы одалживаете деньги родственнику или другу с пониманием того, что родственник или друг не может их вернуть, вы должны рассматривать это как подарок, а не как ссуду, и вы не можете вычесть это как безнадежный долг. ».

Способы списания безнадежного долга Если повторные попытки взыскания долга не увенчались успехом, то этот долг можно списать. Есть несколько способов сделать это.

После определения безнадежной задолженности ее можно списать, отнеся на расходы. Этот подход, известный как метод прямого списания, включает дебетование счета расходов по безнадежным долгам предприятия и кредитование счета дебиторской задолженности безнадежной суммы денег предприятия.

Использование метода прямого списания не приводит к уменьшению количества зарегистрированных продаж для бизнеса, но увеличивает расходы по безнадежным долгам.

Кроме того, метод прямого списания нарушает так называемый «принцип соответствия», который требует, чтобы все затраты, связанные с выручкой от бизнеса, относились к расходам одновременно с первоначальной записью выручки. Цель принципа соответствия состоит в том, чтобы предприятия сообщали обо всех операциях, приносящих доход, за один и тот же отчетный период.

Метод резерва Метод резерва предполагает простое признание того, что определенный процент дебиторской задолженности просто не будет взыскан. Другими словами, у предприятия может быть послужной список неспособности собрать около 5 процентов своей дебиторской задолженности. Основываясь на этом прецеденте, компания может обоснованно создать резерв по сомнительным долгам в размере 5 процентов от текущей дебиторской задолженности.

Другими словами, у предприятия может быть послужной список неспособности собрать около 5 процентов своей дебиторской задолженности. Основываясь на этом прецеденте, компания может обоснованно создать резерв по сомнительным долгам в размере 5 процентов от текущей дебиторской задолженности.

«При расчете резерва по сомнительным долгам кредиторы оценивают процент продаж, который может стать потенциально безнадежным долгом. Эта сумма прогнозируемого безнадежного долга затем вычитается из доходов кредиторов в течение каждого отчетного периода», — говорит Кэти Босслер из GreenPath Financial Wellness.«Резерв по безнадежным долгам можно рассматривать как оценку суммы денег, которую невозможно получить».

Как оформить налоговый вычет по безнадежным долгам Прежде чем вы начнете действовать с налоговым вычетом по безнадежным долгам, Налоговое управление США (IRS) хотело бы ознакомиться с подтверждением усилий по взысканию задолженности, например, заверенными письмами, отправленными вами с просьбой о погашении долга. Обмен электронными письмами также может служить доказательством в поддержку вашего заявления.

Обмен электронными письмами также может служить доказательством в поддержку вашего заявления.

Что касается безнадежных долгов бизнеса, вы должны указать безнадежные долги в Приложении C к своим налоговым формам.Для безнадежных долгов, не связанных с бизнесом, вы должны заполнить форму 8949. Вы можете использовать убыток, чтобы компенсировать любой прирост капитала, который у вас есть в год, когда долг обесценился. Если ваш убыток превышает ваш доход, вы получаете стандартный вычет в размере 3000 долларов США из дохода, не связанного с приростом капитала. Любой неиспользованный убыток переносится как краткосрочный убыток капитала.

Когда рассматривать возможность вычета долга Кристиан Брим, генеральный директор Core Business and Financial Services, говорит, что, учитывая переменные, связанные с определением того, допустимы ли расходы для уплаты налогов по безнадежным долгам, у вас есть некоторая гибкость в выборе времени.Например, вы можете не чувствовать себя готовым признать долг «абсолютно бесполезным», пока не прождете достаточно долго, чтобы быть абсолютно уверенным, что вам никогда не вернут долг.

«Предполагая, что вы можете вычесть долг в определенном году, может иметь смысл отсрочить или ускорить вычет безнадежных долгов в рамках вашей общей стратегии налогового планирования», — говорит Брим.

Вы можете рассчитать время вычета налога на безнадежную задолженность с учетом ожидаемых доходов и расходов, а также налоговых ставок. Брим также отмечает, что подача заявки на продление может выиграть время, чтобы увидеть значительную сумму в следующем налоговом году, прежде чем вам придется принимать решение.

СутьСуществует множество способов решения проблемы невыплаченных кредитов или безнадежных долгов, включая списание этих статей и вычет их из налогов. Однако, прежде чем предпринимать какие-либо из этих шагов, важно попытаться взыскать долг и задокументировать все свои усилия.

Узнать больше:12 общих налоговых списаний, которые вы можете вычесть из своих налогов – Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor.Комиссии не влияют на мнения или оценки наших редакторов.

Мы получаем комиссию за партнерские ссылки в Forbes Advisor.Комиссии не влияют на мнения или оценки наших редакторов.

Сравните лучшее налоговое программное обеспечение 2022 года

Налогоплательщики могут иметь возможность воспользоваться многочисленными вычетами и зачетами своих налогов каждый год, что может помочь им платить меньшую сумму налогов или получать возмещение от IRS.

Вы можете списать следующие двенадцать общих списаний, которые включают как налоговые кредиты, так и вычеты. Кроме того, вы можете иметь право на списание ваших налогов штата, поэтому проверьте веб-сайт налогового департамента вашего штата, чтобы узнать, соответствуете ли вы требованиям.

Подробнее: Лучшее налоговое программное обеспечение 2022 года

1. Налоги на имущество

В соответствии с Законом о сокращении налогов и занятости (TCJA), все государственные и местные подоходные налоги (SALT), включая налоги на имущество, ограничены суммой отчислений в размере 10 000 долларов США.

2. Проценты по ипотеке

Проценты, которые вы платите по ипотеке, могут быть вычтены и ограничиваются процентами на 750 000 долларов США по ипотеке или менее (375 000 долларов США для состоящих в браке отдельных налогоплательщиков) по ипотечному долгу, возникшему после декабря 2019 года.15 декабря 2017 г. Если у вас есть ипотечный кредит на сумму более 750 000 долларов, скажем, 900 000 долларов, любые проценты, которые вы платите на 150 000 долларов сверх порога в 750 000 долларов, не подлежат вычету.

3. Уплаченные государственные налоги

Вы можете вычесть уплаченный подоходный налог штата, но он ограничен суммой до 10 000 долларов США, включая все вычитаемые налоги штата и местные налоги.

4. Имущественные вычеты

Вы можете вычесть страховые взносы по ипотечному кредиту, проценты по ипотечному кредиту и налоги на недвижимость, которые вы заплатили в течение года за свой дом.

5. Благотворительные взносы

Как правило, вы можете вычесть благотворительные взносы наличными в размере до 60% вашего скорректированного валового дохода (AGI). Пожертвования вещей или имущества также считаются благотворительными взносами.

Пожертвования вещей или имущества также считаются благотворительными взносами.

На 2021 год Закон CARES позволяет людям, которые пожертвовали деньги соответствующим требованиям благотворительным организациям, получить вычет в размере до 300 долларов США (до 600 долларов США для состоящих в браке налогоплательщиков), даже если вы не перечисляете данные за год.

6. Медицинские расходы

В 2021 году вы можете вычесть 16 центов за милю для медицинских целей, таких как поездка на прием к врачу или в больницу.Если вы подаете форму 1040, вы можете вычесть только те суммы ваших медицинских и стоматологических расходов, которые превышают 7,5% вашего AGI.

Расходы должны быть оплачены в 2021 году, если только они не были списаны с кредитной карты (в этом случае вы можете вычесть расходы в том году, когда вы списали средства с карты, а не в том году, в котором вы их погасили).

7. Кредит на обучение в течение всей жизни Кредит на образование

Пожизненный кредит на обучение позволяет людям получать кредиты за посещение занятий в местном колледже, университете или других высших учебных заведениях. Максимальная сумма расходов, которую вы можете вычесть, составляет до 10 000 долларов США в течение неограниченного количества лет. Однако максимум, который вы можете получить в качестве кредита, составляет 2000 долларов США за налоговую декларацию.

Максимальная сумма расходов, которую вы можете вычесть, составляет до 10 000 долларов США в течение неограниченного количества лет. Однако максимум, который вы можете получить в качестве кредита, составляет 2000 долларов США за налоговую декларацию.

Кредит позволяет снизить в долларах сумму причитающихся налогов. Расходы могут включать плату за обучение, плату за обучение и необходимые книги или расходные материалы для получения высшего образования для себя, супруга или ребенка-иждивенца. Кредит не подлежит возврату, что означает, что кредит можно использовать для уплаты любых налогов, которые вы должны, но вы не можете получить их в качестве возмещения.

Сумма кредита в 2020 году начинает уменьшаться, если ваш модифицированный скорректированный валовой доход (MAGI) превышает определенный порог (59 000 долларов США, если вы не замужем, или 118 000 долларов США, если вы состоите в браке, если вы подаете совместную декларацию). Кредит недоступен, если ваш доход превышает определенную сумму (69 000 долларов США для одиноких, 138 000 долларов США для женатых, подающих совместную регистрацию). IRS еще не объявила пороговые значения на 2021 налоговый год.

IRS еще не объявила пороговые значения на 2021 налоговый год.

Примечание. Этот зачет не может быть заявлен в том же году, что и Американский налоговый зачет на возможности, если расходы заявлены в качестве зачета на обучение в течение всей жизни.

8. Американский кредит на образование по налогу на возможности

Американская программа Opportunity Tax Credit предоставляет налоговые льготы на первые четыре года обучения в высшем учебном заведении. Максимальный годовой кредит составляет 2500 долларов США для каждого подходящего студента. Если сумма налогов, которую вы должны, равна нулю из-за этого кредита, IRS говорит, что вам может быть возвращено 40% любой оставшейся суммы кредита (максимум 1000 долларов США).

Кредит составляет 100% от первых 2000 долларов США расходов на квалифицированное образование, выплаченных за каждого отвечающего критериям учащегося, и 25% от следующих 2000 долларов США расходов на квалифицированное образование.

«Если вы, ваш супруг или ребенок учитесь в школе, не забудьте внимательно изучить образовательные кредиты», — говорит Дэниел Фан, управляющий директор и глава отдела планирования благосостояния в First Foundation Advisors, финансовом учреждении, расположенном в Ирвине, Калифорния. «Для студентов, которые учатся первые четыре года обучения в колледже, этот кредит может обеспечить большую экономию налогов, чем кредит на обучение в течение всей жизни».

Квалификационные расходы включают плату за обучение, плату за обучение и необходимые книги или расходные материалы для получения высшего образования для себя, супруга или ребенка-иждивенца.

Кредит за 2020 год уменьшается, если ваш модифицированный скорректированный валовой доход составляет от 80 000 долларов США, но менее 90 000 долларов США для одного заявителя и 160 000 долларов США, но менее 180 000 долларов США, если вы состоите в совместном браке. Этот кредит нельзя запросить в том же году, что и пожизненный кредит обучения. IRS еще не объявила пороговые значения на 2021 налоговый год.

9. Пенсионные кредиты

Взносы, которые вы делаете в пенсионный план, такой как план 401 (k), традиционный план или план Roth IRA, дают вам налоговый кредит в размере 50%, 20% или 10%, в зависимости от вашего скорректированного валового дохода, который вы указываете в форме 1040. Любые пролонгированные взносы не имеют права на получение кредита.

Максимальная сумма взноса, которая соответствует критериям для получения кредита, составляет 2000 долларов США (4000 долларов США, если супружеская пара подает документы совместно), в результате чего максимальная сумма кредита составляет 1000 долларов США (2000 долларов США, если супружеская пара подает документы совместно). IRS имеет диаграмму, чтобы помочь вам рассчитать ваш кредит.

10. Взносы в ИРА

Максимальный размер взноса на 2021 год в традиционном IRA или Roth IRA составляет 6000 долларов США, плюс еще 1000 долларов США для людей в возрасте 50 лет и старше. Ваши взносы в традиционную IRA не облагаются налогом.

11. Медицинские страховые взносы для самозанятых

Если вы работаете не по найму, вы можете вычитать 100% взносов медицинского страхования, которые вы ежемесячно платите за себя, своего супруга и своих иждивенцев, независимо от того, детализируете ли вы вычеты или нет, говорит Роберт Чаррон, CPA, отвечающий за налоговый департамент. в Friedman, нью-йоркской бухгалтерской фирме.

в Friedman, нью-йоркской бухгалтерской фирме.

Если у вас есть дети младше 27 лет на конец 2021 года, вы также можете вычесть их страховые взносы, даже если они не являются иждивенцами.

Тем не менее, вы не можете претендовать на этот вычет, если вы имеете право на участие в субсидируемом плане медицинского страхования от работодателя вас, вашего супруга, иждивенцев или детей младше 27 лет.

12. Проценты по студенческой ссуде

Максимальный вычет процентов по студенческому кредиту составляет 2500 долларов США. Если вы одиноки и ваш AGI составляет более 80 000 долларов США, или вы состоите в браке и подаете совместную заявку, а ваш AGI превышает 165 000 долларов США, вы не можете вычесть проценты по студенческому кредиту.

Что такое стандартный вычет?

Стандартный вычет — это автоматический вычет вашего налогооблагаемого дохода, который вы можете получить, не делая никаких постатейных вычетов.

Если вы пытаетесь решить, использовать ли стандартную сумму вычета или попытаться получить больше, делая постатейные вычеты, важно помнить, что при бывшем президенте Дональде Трампе был принят новый налоговый закон под названием «Закон о сокращении налогов и занятости». (TCJA), начиная с налогового 2018 года.Этот акт «значительно повысил стандартную сумму вычета как для домохозяйств, подающих вместе, так и для отдельных лиц, подающих документы в одиночку», — говорит Фан.

(TCJA), начиная с налогового 2018 года.Этот акт «значительно повысил стандартную сумму вычета как для домохозяйств, подающих вместе, так и для отдельных лиц, подающих документы в одиночку», — говорит Фан.

Для 2021 налогового года (поданного в 2022 году) стандартные суммы вычетов составляют:

- 12 550 долларов США для одиноких и состоящих в браке отдельных налогоплательщиков

- 18 800 долларов США для налогоплательщиков на главу семьи

- 25 100 долларов США для лиц, состоящих в браке, подающих совместную декларацию, или соответствующих критериям налогоплательщиков вдовы (вдовы)

До принятия TCJA в 2017 году сумма составляла 6 350 долларов США для лиц, подавших документы в одиночку, и 12 700 долларов США для граждан, подающих совместную заявку.

«Поскольку стандартные суммы отчислений так сильно выросли, людям становится все труднее иметь достаточно расходов, чтобы иметь возможность перечислять отчисления по пунктам», — говорит он.

Советы по списанию взносов на налоги

Тщательный учет ваших взносов и расходов в электронной таблице в течение года может значительно ускорить и упростить подачу налоговой декларации.

«Подготовка и организация всего для ваших налогов может показаться сложной задачей, но многие люди сталкиваются с одними и теми же распространенными ошибками», — говорит Фан.«Не забывайте всегда включать все источники дохода, убедитесь, что вы ищете и включаете все возможные вычеты, и понимаете разницу между вычетом и кредитом».

Некоторые распространенные ошибки, которые совершают люди, включают следующее, говорит Фан:

- Не все доходы указаны

- Без учета всех возможных вычетов

- Не до конца понимает разницу между вычетами и кредитами

- Неиспользование отчислений на пенсионные счета для увеличения необлагаемых налогом отчислений.

Знайте, какие расходы можно вычесть, и ведите соответствующие записи, говорит он. Если маловероятно, что вы будете детализировать вычеты, то это упражнение не имеет значения.

Если маловероятно, что вы будете детализировать вычеты, то это упражнение не имеет значения.

Чтобы увидеть, можете ли вы перечислить свои вычеты, сложите те, которые, вероятно, приведут к наибольшему вычету, в том числе:

- Вычет процентов по ипотеке

- Благотворительный отчисление

- Штатные и местные подоходные налоги (включая налог на имущество и подоходный налог штата, максимальная сумма которых не превышает 10 000 долларов США)

«Если эти суммы не близки к стандартной сумме вычета, то вам, вероятно, придется взять стандартную сумму вычета, которая обычно является автоматически предоставляемой суммой», — говорит Фан.

Если вы подаете налоговую декларацию с несколькими вычетами, начните со сбора всех необходимых документов, таких как форма 1098 для вычетов процентной ставки по ипотеке. Для других вычетов, основанных на расходах или взносах, ведите точный учет.

«Если вы перечисляете свои отчисления, то следите за квалифицированными медицинскими расходами, сделанными благотворительными взносами или любыми другими отчислениями, которые можно перечислить», — говорит он. «Если вы, вероятно, примете стандартный вычет, то ведение учета не будет столь важным.

«Если вы, вероятно, примете стандартный вычет, то ведение учета не будет столь важным.

Сравните лучшее налоговое программное обеспечение 2022 года

26 CFR § 1.166-4 – Резерв по безнадежным долгам. | CFR | Закон США

§ 1.166-4 Резерв по безнадежным долгам.

(а) Разрешение на вычет. Налогоплательщик, который установил резервный метод учета безнадежных долгов и ведет надлежащие резервные счета для безнадежных долгов или который в соответствии с подпунктом (b) § 1.166-1 принимает резервный метод учета безнадежных долгов, может вычесть из валового дохода разумное увеличение резерва по безнадежным долгам вместо вычета конкретных статей безнадежных долгов.Этот параграф применяется как к безнадежным долгам перед налогоплательщиком, так и к безнадежным долгам, возникающим из гарантированных долговых обязательств согласно разделу 166(f)(1)(A). Если создается резерв по безнадежным долгам, возникающим в соответствии с разделом 166(f)(1)(A) о гарантированных долговых обязательствах, то отдельный резерв также должен сохраняться для всех других долговых обязательств налогоплательщика в той же торговле или бизнесе, если любой. Налогоплательщик не может создавать резерв по безнадежным долгам, возникающим в соответствии с разделом 166(f)(1)(A) гарантированных долговых обязательств, если в отношении прямых долговых обязательств в той же торговле или бизнесе налогоплательщик делает вычеты, когда долги обесцениваются в полностью или частично, а не создавать резерв для таких обязательств.См. § 1.166-10 для правил, касающихся гарантированных долговых обязательств по разделу 166(f)(1)(A).

Налогоплательщик не может создавать резерв по безнадежным долгам, возникающим в соответствии с разделом 166(f)(1)(A) гарантированных долговых обязательств, если в отношении прямых долговых обязательств в той же торговле или бизнесе налогоплательщик делает вычеты, когда долги обесцениваются в полностью или частично, а не создавать резерв для таких обязательств.См. § 1.166-10 для правил, касающихся гарантированных долговых обязательств по разделу 166(f)(1)(A).

(b) Обоснованность добавления в резерв –

(1) Соответствующие факторы. Что представляет собой разумное увеличение резерва по безнадежным долгам, определяется в свете фактов, существовавших на конец налогового года предлагаемого увеличения. Разумность добавления будет варьироваться как в зависимости от класса бизнеса, так и в зависимости от условий процветания бизнеса. Он будет зависеть в первую очередь от общей суммы непогашенной задолженности на конец налогового года, включая те, которые возникают в настоящее время, а также те, которые возникли в предыдущие налоговые годы, а также от общей суммы существующего резерва.

(2) Исправление ошибок в предварительных оценках. В случае, если последующие реализации по непогашенным долгам окажутся больше или меньше, чем предполагалось на момент создания существующего резерва, сумма превышения или недостаточности существующего резерва должна быть отражена при определении необходимой разумной надбавки. в текущем налоговом году.

(c) Требуется заявление. Налогоплательщик, использующий резервный метод, представляет в своей декларации заявление, в котором указываются:

(1) Объем его комиссионных продаж или других хозяйственных операций за налоговый год и процент резерва к этой сумме;

(2) Общая сумма векселей и дебиторской задолженности на начало и конец налогового года;

(3) Сумма полностью или частично обесценившихся долгов, отнесенных на резервный счет; и

(4) Расчет надбавки к резерву по сомнительным долгам.

(d) Специальные правила, применимые к финансовым учреждениям. Специальные правила пополнения резервов по сомнительным долгам некоторых банков см.