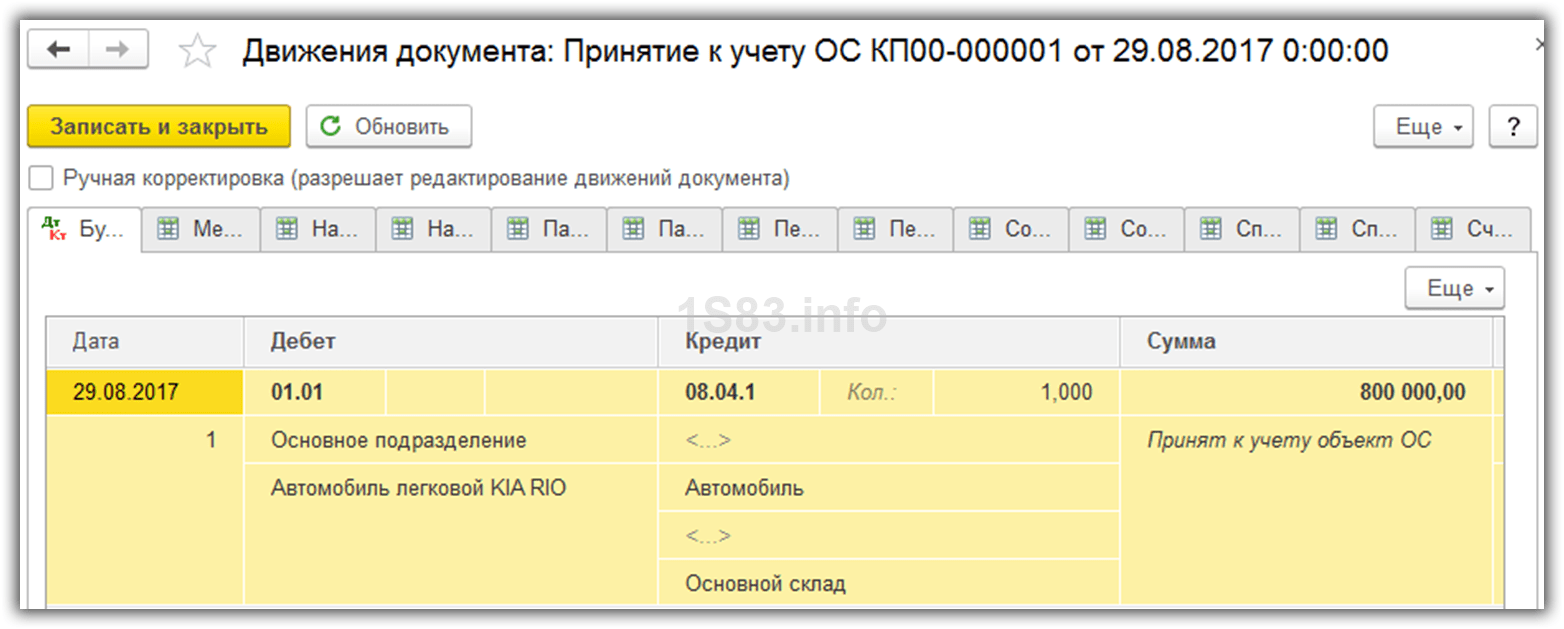

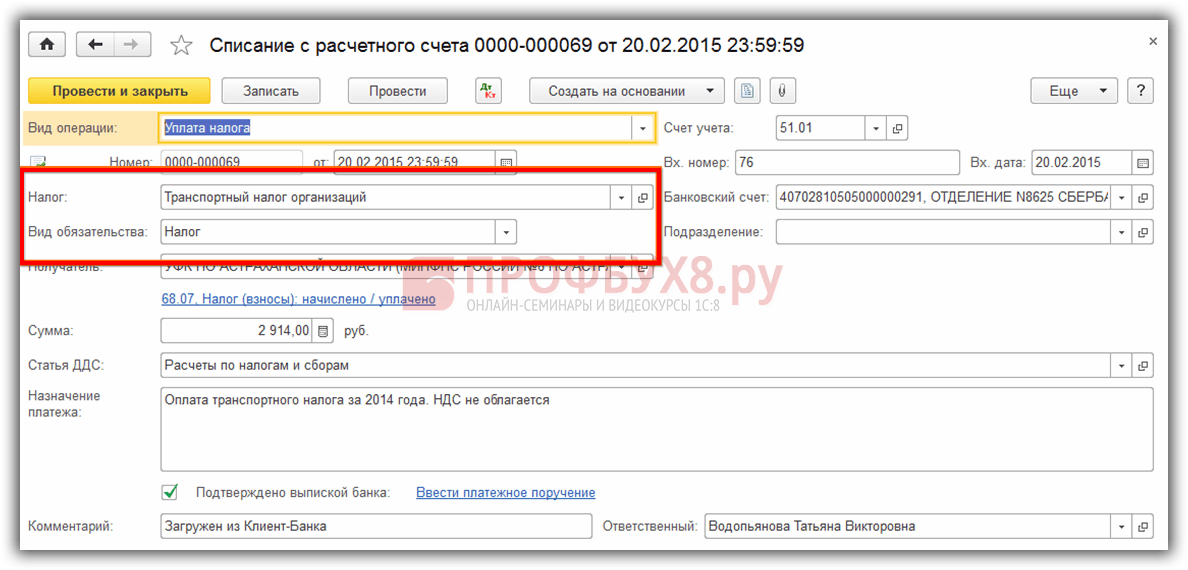

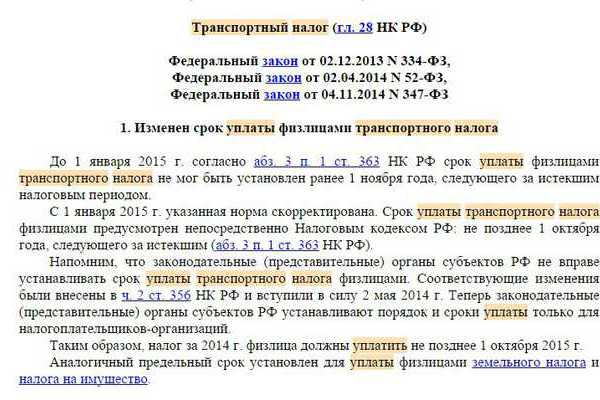

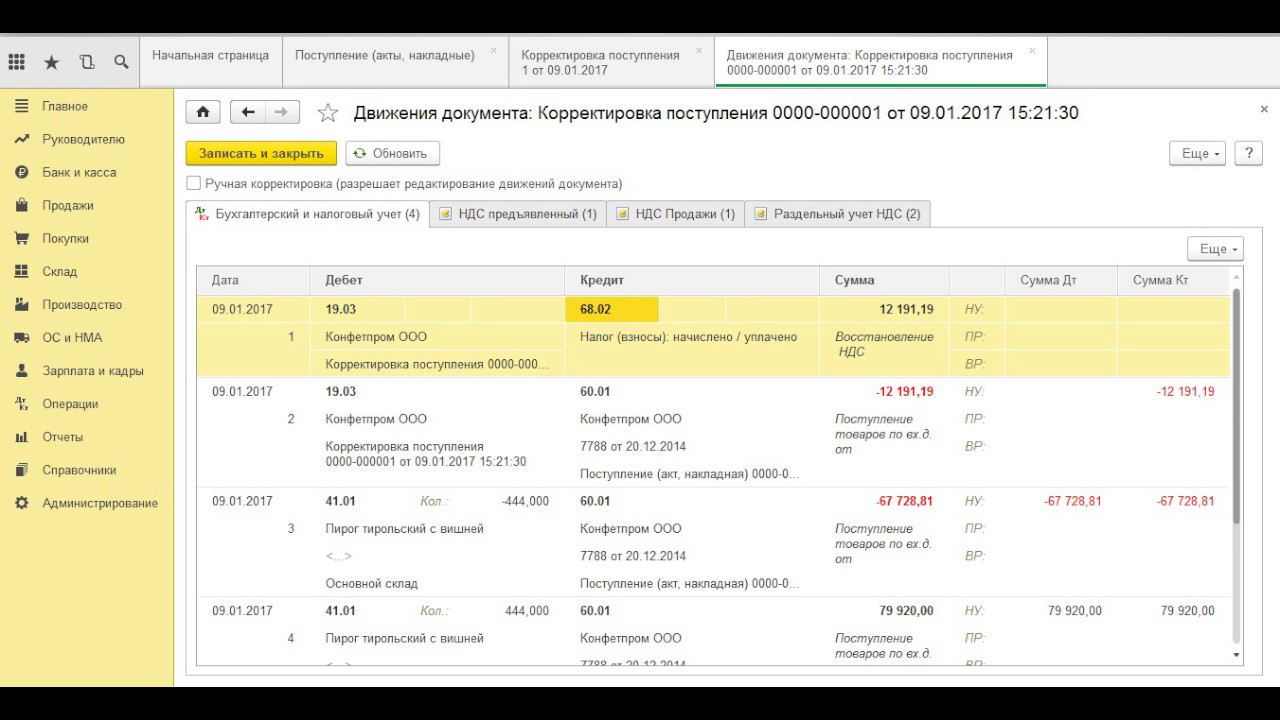

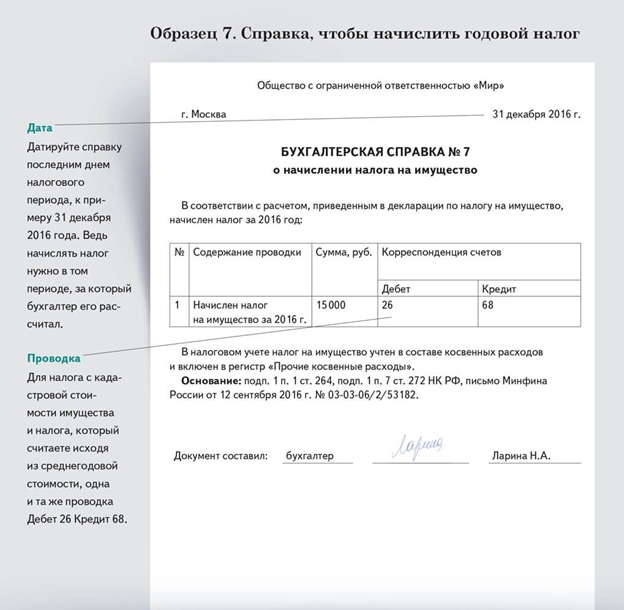

Списание транспортного налога: Штраф за неуплату транспортного налога: пени и сроки оплаты

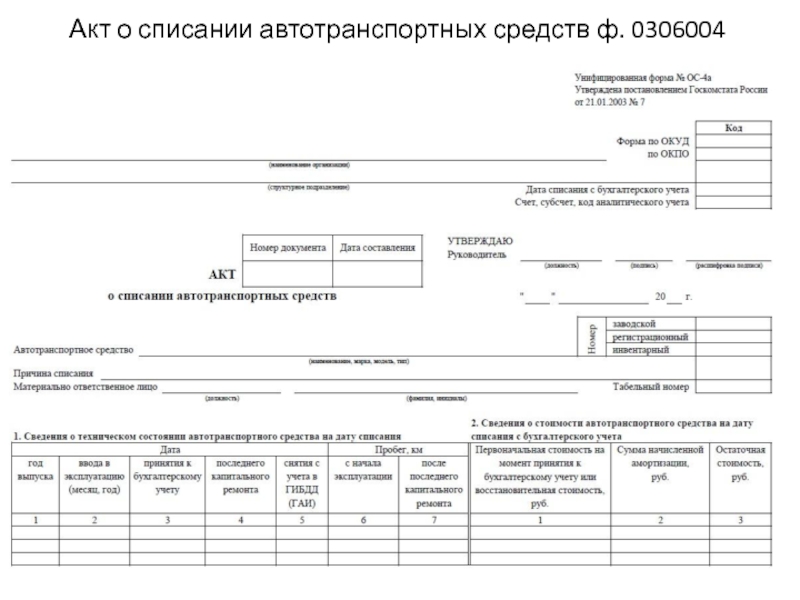

Списание транспортного средства само по себе не освобождает от уплаты налога

ФАС Центрального округа в Постановлении № А68-8355/2011 от 11.12.2012 пояснил, что списание транспортного средства с баланса организации само по себе не освобождает налогоплательщика, на которого зарегистрировано это транспортное средство, от обязанности по исчислению и уплате транспортного налога.

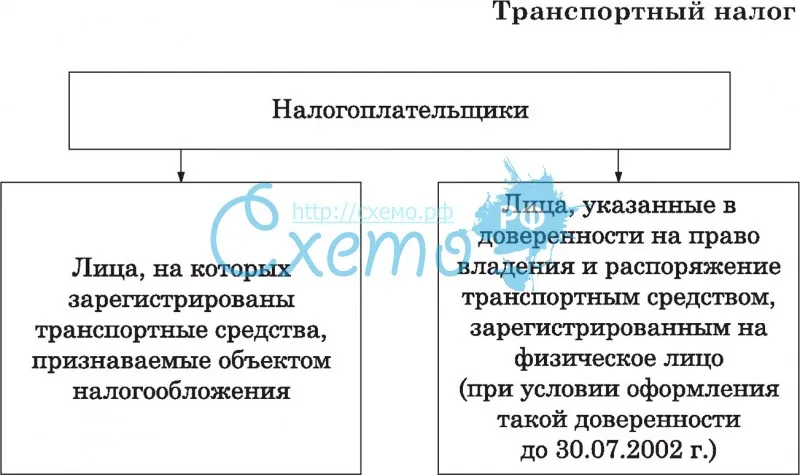

ФАС отметил, что плательщиками транспортного налога являются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Списание транспортного средства с баланса организации без снятия его с учета в регистрирующем государственном органе не освобождает налогоплательщика, на которого зарегистрировано это транспортное средство, от обязанности по исчислению и уплате транспортного налога.

Так, в силу императивных положений НК РФ признание лиц налогоплательщиками, определение объекта налогообложения и возникновение обязанности по исчислению и уплате транспортного налога основано на сведениях о транспортных средствах и лицах, на которых они зарегистрированы.

Привет, Гость! У «Клерка» уникальный курс!

Повышение квалификации по госзакупкам специально для бухгалтеров и предпринимателей, а не специалистов по госзакупкам.

Автор курса – Дмитрий Тортев, член экспертного совета проекта «ПРОГОСЗАКАЗ.РФ», член Экспертного совета Общероссийской общественной организации «Деловая Россия», автор телеграм-канала «Время госзакупок».

Успейте записаться, пока есть места! Старт курса уже 24 февраля, программа здесь.

Обязанность по уплате транспортного налога прекращается только после снятия объекта с регистрационного учета, независимо от факта списания основного средства с бухгалтерского баланса

Материал подготовил постоянный ведущий данной рубрики А. А. Куликов, управляющий партнер ООО “Агентство Налоговых Поверенных” (tax-top.ru).

А. Куликов, управляющий партнер ООО “Агентство Налоговых Поверенных” (tax-top.ru).Содержание

- Арбитражная практика. Обязанность по уплате транспортного налога прекращается только после снятия объекта с регистрационного учета

|

Суть проблемы

В соответствии со

статьей 358 НК РФ

объектом налогообложения признаются транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. При этом необходимо учитывать положения

пункта 3 статьи 362 НК РФ, в соответствии с которым исчисление налоговой базы по транспортному налогу осуществляется исходя из количества месяцев, в течение которых транспортное средство является зарегистрированным на конкретного налогоплательщика.

При этом необходимо учитывать положения

пункта 3 статьи 362 НК РФ, в соответствии с которым исчисление налоговой базы по транспортному налогу осуществляется исходя из количества месяцев, в течение которых транспортное средство является зарегистрированным на конкретного налогоплательщика.

Таким образом, обязанность по уплате транспортного налога прекращается только после снятия транспортного средства с регистрационного учета.

Судебные решения

Однако налогоплательщик после списания с бухгалтерского баланса транспортных средств, но до снятия последних с регистрационного учета, прекратил уплачивать транспортный налог. При этом позиция налогоплательщика, поддержанная арбитражными судами, базировалась на буквальном толковании статьи 358 НК РФ, которая в качестве объекта налогообложения указывает транспортные средства, а не регистрационные записи о последних.

ВАС РФ при рассмотрении спора между налогоплательщиком и налоговым органом поддержал доводы налогового органа, указав, что списание транспортного средства с баланса организации без снятия его с учета в регистрирующем государственном органе не освобождает налогоплательщика, на которого зарегистрировано это транспортное средство, от обязанности по исчислению и уплате транспортного налога, поскольку в силу императивных положений

статей 357,

358,

362 НК РФ

признание лиц налогоплательщиками, определение объекта налогообложения и возникновение обязанности по исчислению и уплате транспортного налога основано на сведениях о транспортных средствах и лицах, на которых они зарегистрированы.

Арбитражная практика. Обязанность по уплате транспортного налога прекращается только после снятия объекта с регистрационного учета

Амнистия по транспортному налогу в 2018 году

Добрый день, уважаемый читатель.

В этой статье речь пойдет о Федеральном законе “О внесении изменений в части первую и вторую налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации”, вступившем в силу 29 декабря 2017 года.

Данный закон предписывает налоговым органам списать (аннулировать) некоторые долги физических лиц и индивидуальных предпринимателей.

Содержание статьи:

Амнистия на долги физических лиц

Статья 12, пункт 1:

1. Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по транспортному налогу, налогу на имущество физических лиц, земельному налогу, образовавшаяся у физических лиц по состоянию на 1 января 2015 года, задолженность по пеням, начисленным на указанную недоимку, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням.

Амнистия для физических лиц включает в себя недоимки:

- по транспортному налогу;

- по налогу на имущество;

- по земельному налогу.

Также должны быть аннулированы пени и штрафы, относящиеся к указанным налогам.

Обратите внимание, должны быть списаны только те долги, пени и штрафы, задолженность по которым образовалась до 1 января 2015 года.

Например, если автовладелец не заплатил транспортный налог за 2013 год, то этот долг будет аннулирован. Вместе с ним будут аннулированы соответствующие пени и штрафы.

Примечание. На штрафы ГИБДД амнистия не распространяется.

Примечание 2. Первая редакция законопроекта предполагала, что будут списаны долги до 1 января 2017 года. Однако впоследствии дата изменилась на 1 января 2015 года. Кроме того, не будут списаны долги по налогу на доходы в части получения доходов в виде материальной выгоды, хотя в первой редакции это предусматривалось.![]()

Аннулирование долгов индивидуальных предпринимателей (ИП)

2. Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по налогам (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), задолженность по пеням, начисленным на указанную недоимку, и задолженность по штрафам, образовавшиеся на 1 января 2015 года, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням и штрафам за индивидуальными предпринимателями, а также за лицами, утратившими статус индивидуального предпринимателя до даты принятия такого решения.

Амнистия для ИП распространяется только на долги по налогам (кроме нескольких исключений). Также должны быть аннулированы соответствующие этим долгам пени и штрафы.

Обратите внимание, что амнистия для предпринимателей позволяет списать только задолженность, появившуюся до 1 января 2015 года. При этом будут списаны как долги ИП, продолжающих вести деятельность, так и физических лиц, закрывших ИП.

При этом будут списаны как долги ИП, продолжающих вести деятельность, так и физических лиц, закрывших ИП.

Примечание.В первой редакции законопроекта предполагалось, что будут списаны также долги по страховым взносам, однако эта информация впоследствии была исключена. Кроме того, должны быть списаны только долги, которые появились до 1 января 2015 года, хотя в первоначальной редакции предполагалась другая дата – 1 января 2017 года.

Каким образом будут списываться долги?

3. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, принимается налоговым органом без участия налогоплательщика по месту жительства физического лица (месту нахождения принадлежащего физическому лицу недвижимого имущества, транспортных средств, месту учета индивидуального предпринимателя) на основании сведений о суммах недоимки и задолженности по пеням, штрафам.

4. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, составляется в произвольной форме и должно содержать фамилию, имя, отчество, идентификационный номер налогоплательщика физического лица (индивидуального предпринимателя), сведения о сумме недоимки, задолженности по пеням и штрафам, подлежащей списанию.

Таким образом, списание долгов должно произойти в “автоматическом режиме”, т.е. налоговая инспекция должна без участия человека провести все необходимые проверки и списать долги.

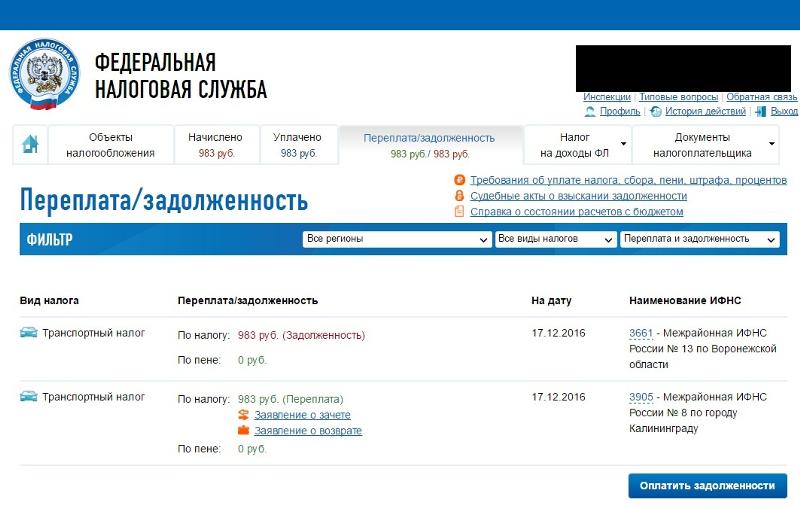

Если Вы хотите проверить, аннулированы ли старые долги, то можете воспользоваться следующей формой:

В завершение хочу отметить, что рассматриваемый закон вызывает неоднозначную реакцию у граждан РФ. С одной стороны лица, имеющие долги, довольны тем, что они будут аннулированы. С другой стороны граждане, которые всегда исправно платили налоги, недовольны тем, что государство поощряет неплательщиков. А как Вы относитесь к данному законопроекту? Напишите об этом в комментариях.

Удачи на дорогах!

Обновлено: 31 января 2019

Юридические лица будут уплачивать транспортный налог в новые сроки · Новости Архангельска и Архангельской области. Сетевое издание DVINANEWS

Это и ряд иных изменений внесены в отдельные областные законы в сфере налогов. Такой областной закон принят сегодня на сессии областного Собрания в первом и втором чтениях.

Он разработан правовым департаментом администрации губернатора и правительства области в целях реализации положений Федерального закона от 29 сентября 2019 года № 325-ФЗ. Им внесены изменения в части первую и вторую Налогового кодекса России.

Сроки уплаты транспортного налога

Как пояснил заместитель руководителя администрации – директор правового департамента Игорь Андреечев, законопроектом исключаются положения областного закона, касающиеся сроков уплаты транспортного налога для налогоплательщиков-организаций.

До принятия федерального закона регионы имели право устанавливать сроки уплаты по транспортному налогу для налогоплательщиков-организаций. Федеральный закон установил в Налоговом кодексе единый на всей территории России срок уплаты по транспортному налогу для налогоплательщиков-организаций – не позднее 1 марта года, следующего за истекшим налоговым периодом.

Данное положение вступает в силу с 1 января 2021 года и применяется начиная с уплаты транспортного налога за налоговый период 2020 года.

Также корректируется порядок определения налоговых ставок по такому налогу в отношении несамоходных (буксируемых) судов.

Списание задолженности по налогам

Уточнены положения о порядке принятия решений о признании недоимки, задолженности по пеням и штрафам безнадежными к взысканию и их списании. Это касается списания задолженности по региональным налогам, задолженности по пеням и штрафам по этим налогам на территории области. В законе были установлены дополнительные основания признания безнадежными к взысканию недоимки.

Областным законом исключено положение о принятии такого решения налоговым органом исключительно по месту учета налогоплательщика.

Налоговые льготы для многодетных семей

Вводится обязанность областного органа власти и находящихся в их ведении учреждений в сфере социальной защиты населения ежегодно представлять в налоговые органы по месту своего нахождения сведения о физических лицах, имеющих трех и более несовершеннолетних детей, а также представлять такие сведения по запросу налоговых органов. Это необходимо в целях обеспечения возможности предоставления налоговых льгот по земельному налогу и налогу на имущество физических лиц для многодетных семей. Данное положение вступает в силу с 1 июля 2020 года.

Это необходимо в целях обеспечения возможности предоставления налоговых льгот по земельному налогу и налогу на имущество физических лиц для многодетных семей. Данное положение вступает в силу с 1 июля 2020 года.

Налоги на недвижимость исходя из кадастровой стоимости

Подготовку изменений, касающихся расширения перечня объектов недвижимого имущества, налоговая база по которым может определяться исходя из их кадастровой стоимости, решено отложить на 2020 год.

К объектам недвижимого имущества, налоговая база в отношении которого может определяться как его кадастровая стоимость, федеральным законом отнесены жилой дом, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства, иные здания, строения, сооружения, помещения. Это обусловлено подходом, основанным на том, что организации должны платить налог на имущество по кадастровой стоимости так же, как и физические лица (в отношении одного и того же круга объектов налогообложения).

Однако Министерство финансов России уже предложило уточнить принятый Федеральный закон от 29 сентября 2019 года № 325-ФЗ. Также имеется и ряд иных неразрешенных противоречий во внесенных в Налоговый кодекс России изменений. В связи с этим, как отметил Игорь Андреечев, введение таких положений пока преждевременно.

Как следует из основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов, расширение объектов налогообложения по налогу на имущество организаций, налоговая база по которым определяется исходя из кадастровой стоимости объектов недвижимого имущества, по-прежнему является одной из актуальных мер налоговой политики.

Правовой департамент администрации Губернатора и Правительства Архангельской области

Списание безнадежных налоговых долгов – юридическая компания «ПРИОРИТЕТ»

Судебная коллегия по административным делам Верховного суда РФ рассмотрела кассационную жалобу жительницы Москвы о признании ее долгов по транспортному налогу и налогу на имущество за 2008-2012 год безнадежными к взысканию. Гражданка М. обратила внимание суда, что налоговая инспекция потеряла возможность взыскать с нее недоимку в пользу государства, так как истек трехлетний срок давности.

Судебная коллегия оценила решения нижестоящих судов, которые отказали в удовлетворении иска гражданки М. Судьи обратили внимание нижестоящих судов на то, что сам налогоплательщик имеет право требовать признать в судебном порядке свои налоговые долги безнадежными (подп. 4 п. 1 ст. 59 НК). Также коллегия отметила, что нижестоящим судам нужно было установить – утратил ли налоговый орган возможность взыскать недоимку из-за истечения срок давности или нет. В этом деле ВС РФ постановил отменить акты нижестоящих инстанций и отправить дело на новое рассмотрение обратно в Головинский районный суд.

Общие правила списания налоговой задолженности (недоимки по налогам и сборам, штрафов, пеней) определены ст. 59 НК РФ и возможны в следующих обстоятельствах:

-

ликвидация юридического лица, исключение из ЕГРЮЛ лица прекратившего свою деятельность по решению налогового органа, в случае если приставом-исполнителем вынесено постановление об окончании исполнительного производства из-за недостаточности имущества у должника и (или) невозможности погашения долга учредителями должника;

-

признание ИП и гражданина банкротами – в части недоимки, задолженности по пеням и штрафам, не погашенных по причине недостаточности имущества должника;

-

смерть физического лица или объявление его умершим – по всем налогам и сборам, а в части транспортного налога, земельного налога, налога на имущество физических лица – в размере, превышающем стоимость его наследственного имущества, в том числе в случае перехода наследства в собственность РФ;

-

принятия судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам;

-

вынесения судебным приставом-исполнителем постановления об окончании исполнительного производства при возврате взыскателю исполнительного документа, если с даты образования недоимки и (или) задолженности по пеням и штрафам прошло более пяти лет (в рассматриваемой статье есть отдельное указание в каких случаях это «работает»).

Кто может быть инициатором «долговой безнадежности»?

Оценивая вопрос со списанием налоговой задолженности по инициативе налогоплательщика, я обращаю ваше внимание на Определение Конституционного Суда РФ от 26.05.2016 № 1150-О:

«Оспариваемый заявителем подпункт 4 пункта 1 статьи 59 НК РФ прямо признает безнадежными к взысканию суммы налога, пени и штрафа, возможность взыскания которых утрачена налоговым органом, что должно быть подтверждено судебным актом. При этом указанное законоположение не ограничивает перечень субъектов, имеющих право инициировать соответствующее судебное разбирательство.

Таким образом, оспариваемая норма не содержит каких-либо непреодолимых препятствий в реализации возможности признания сумм налога, пени и штрафа безнадежными к взысканию – по инициативе как налогового органа, так и налогоплательщика. Следовательно, нет оснований полагать, что подпункт 4 пункта 1 статьи 59 Налогового кодекса Российской Федерации затрагивает конституционные права заявителя в указанном им аспекте».

В связи с этим, инициировать процедуру признания налоговой задолженности безнадежной вправе не только налоговый орган, но и сам налогоплательщик.

За признанием свободы от налоговых долгов – только в суд

При этом, Вам важно обратить внимание на то, что досудебный порядок списания налоговой задолженности не действует.Такой вывод следует не только из п. 4 ст. 59 НК РФ, но также и из судебной практики. Например, в Определении от 02.11.2016 № 78-КГ16-43, Верховный суд, направляя дело на новое рассмотрение, указал, что:

«…Таким образом, у Андреева Д.А. отсутствовала обязанность обращаться в обязательном досудебном порядке в налоговую инспекцию с заявлением о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной. Налогоплательщик вправе реализовать предоставленные ему Налоговым кодексом РФ права путем обращения с соответствующим административным исковым заявлением в суд».

Таким образом, налогоплательщик-физическое лицо не вправе обращаться непосредственно в налоговый орган с требованием о признании своей налоговой задолженности безнадежной ко взысканию. Необходимо обращаться в суд общей юрисдикции с административным исковым заявлением в порядке, установленным Кодексом административного судопроизводства.

Необходимо обращаться в суд общей юрисдикции с административным исковым заявлением в порядке, установленным Кодексом административного судопроизводства.

Аналогичный порядок предусмотрен и для юридических лиц, только исковое заявление о признании налоговой задолженности безнадежной подается в соответствии Арбитражным процессуальным кодексом.

Когда налоговая задолженность становится безнадежной?

Порядок взыскания налогов, сборов установлен ст. 46 и ст. 47 НК РФ. Из положений ст. 46 НК РФ следует, что неисполнение обязанности по уплате налога, пеней влечет, по общему правилу, принудительное исполнение такой обязанности путем обращения взыскания на денежные средства налогоплательщика на счетах в банках.

Взыскание налога, пеней производится по решению налогового органа – в банк направляется налоговое поручение на списание и перечисление в бюджет государства необходимых денежных средств со счетов налогоплательщика.

Решение о таком взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. При недостаточности или отсутствии денежных средств на счетах налогоплательщика или при отсутствии информации о таких счетах, налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика в соответствии со ст. 47 НК РФ.

При недостаточности или отсутствии денежных средств на счетах налогоплательщика или при отсутствии информации о таких счетах, налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика в соответствии со ст. 47 НК РФ.

Решение о взыскании за счет имущества налогоплательщика принимается в течение одного года после истечения срока исполнения требования об уплате налога. При этом, если решение о взыскании налога за счет имущества принято после истечения указанного срока, то оно считается недействительным и исполнению не подлежит.

В этом случае налоговики могут обратиться в суд с заявлением о взыскании с налогоплательщика причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, если налоговым органом, например, принято решение о взыскании налога за счет имущества налогоплательщика и оно принято по истечении срока исполнения требования налогового органа, то налоговый орган в течение двух лет с указанного момента вправе обратиться в суд. Если и этот срок пропущен и не восстановлен судом по уважительным причинам, то данное обстоятельство является основанием для признания в судебном порядке налоговой задолженности безнадежной.

Если и этот срок пропущен и не восстановлен судом по уважительным причинам, то данное обстоятельство является основанием для признания в судебном порядке налоговой задолженности безнадежной.

Правомерность данного подхода подтверждается в частности:

-

Постановлением Арбитражного суда Дальневосточного округа от 21.09.2016 № Ф03-4261/2016 по делу № А59-684/2016;

-

Постановлением Арбитражного суда Восточно-Сибирского округа от 20.01.2016 № Ф02-7119/2015 по делу № А74-2418/2015.

Выводы из ситуации

Налогоплательщик (юридическое или физическое лицо) вправе инициировать процедуру признания налоговой задолженности (налоги, сборы, задолженность по штрафам и пеням) самостоятельно. Для этого, налогоплательщик должен совершить три действия:

-

обратиться в суд с соответствующим исковым заявлением;

-

доказать в суде, что налоговым органом не предприняты меры по взысканию налоговой задолженности и сроки, отведенные для предъявления требований, истекли – максимально, если истекло 2 года с момента исполнения требования налогового органа об уплате налогов и срок восстановлению не подлежит;

-

получить решение или определение суда, в котором будет отражен факт того, что налоговая задолженность является безнадежной и налоговикам было отказано в восстановлении срока на взыскание долга.

Когда решение суда вступит в силу, то налогоплательщик вправе обратиться в налоговый орган с соответствующим заявлением о списании задолженности. Кроме того, налоговый орган вправе самостоятельно (Приказ ФНС России от 19.08.2010 № ЯК-7-8/393@) принять решение о списании задолженности при наличии судебного акта, подтверждающего, что налоговая задолженность налогоплательщика является безнадежной.

«Regforum»

Отменили ли на самом деле в России транспортный налог? | Личные деньги | Деньги

Транспортный налог никто не отменял. В конце прошлого года по поручению президента был принят закон о налоговой амнистии физлиц и предпринимателей. Согласно ст. 12 федерального закона № 436-ФЗ, задолженности по этому налогу, образовавшиеся до 1 января 2015 года, взыскивать не будут, так как они подлежат списанию.

«Транспортный налог никто не отменял, он так и остался. По закону налог могут требовать заплатить за 2015, 2016 и 2017 годы. До этого времени, то есть за 2014 год эти налоги взысканы быть не могут. В принципе особого послабления не произошло. По сути, это есть списание налогов, которые и так не могут быть взысканы в силу того, что истекли сроки давности. Поэтому на самом деле амнистия коснулась не многих. А что касается самой отмены налога, то об этом пока только много говорят, но пока до этого дело не дошло», — говорит автоюрист Сергей Радько.

В принципе особого послабления не произошло. По сути, это есть списание налогов, которые и так не могут быть взысканы в силу того, что истекли сроки давности. Поэтому на самом деле амнистия коснулась не многих. А что касается самой отмены налога, то об этом пока только много говорят, но пока до этого дело не дошло», — говорит автоюрист Сергей Радько.

То есть, если у вас, к примеру, до 1 января 2015 года образовалась задолженность по транспортному налогу, то на основании поручений президента и внесенных поправок в Налоговый кодекс РФ от 28 декабря 2017 года в личном кабинете налогоплательщика на сайте Налоговой службы все долги и пени по транспортному налогу аннулируют, поскольку они подлежат списанию.

Закон о налоговой амнистии для граждан заработал с 1 января 2018 года. Кроме транспортного налоговая амнистия коснулась и других имущественных взысканий — налога на имущество физлиц и земельного налога.

Кто и когда должен платить транспортный налог?

На территории Российской Федерации плательщиками транспортного налога являются все граждане и организации. Его нужно платить за любое зарегистрированное транспортное средство (автомобили, мотоциклы, автобусы, мотороллеры, машины на гусеничном ходу) до 30 ноября следующего года. То есть, например, платежку за 2017 год нужно оплатить не позднее 1 декабря 2018 года.

Его нужно платить за любое зарегистрированное транспортное средство (автомобили, мотоциклы, автобусы, мотороллеры, машины на гусеничном ходу) до 30 ноября следующего года. То есть, например, платежку за 2017 год нужно оплатить не позднее 1 декабря 2018 года.

За что не нужно платить транспортный налог?

Согласно п. 2 ст. 358 НК РФ, транспортный налог не нужно платить за:

- весельные лодки, а также моторные лодки с двигателем мощностью меньше 5 лошадиных сил

- легковые автомобили, которые оборудованы для использования инвалидами;

- легковые автомобили, которые имеют мощность двигателя до 100 л.с. и были получены по линии органов соцзащиты;

- машины специальных служб;

- угнанные машины, которые находятся в розыске;

- тракторы, комбайны, специальные машины (молоковозы, скотовозы и т.д.), которые зарегистрированы на сельскохозяйственных производителей и используются в аграрной работе.

Списание транспортного налога: как заполнить декларацию

Напомним, что освобождение от обязательных платежей предусмотрено:– для организаций, которые включены в реестр субъектов МСП на основании отчетности за 2018 год и которые работают в пострадавших отраслях;

– ИП из этих отраслей;

– некоторых религиозных организаций и НКО.

При уплате транспортного налога раздел 2 декларации нужно заполнить так:

– в первой части строки 240 указать код, который привела ФНС. Например, для компаний малого и среднего бизнеса из пострадавших отраслей это “10201”;

– во второй части строки 240 проставить нули либо последовательно номер или буквенное обозначение соответствующей структурной единицы закона субъекта РФ (статья, часть, пункт, подпункт и т.д.), если налогоплательщик также имеет право на региональную льготу;

– в строке 250 отразить сумму налоговой льготы в том числе с учетом авансового платежа за период апрель – июнь 2020 года.

Обращаем внимание, что в части региональных льгот речь идет об уменьшении суммы налога, которую платят в бюджет.

Следует также иметь в виду, что по итогам 2020 года отчитываться по транспортному налогу уже будет не нужно. Однако если в течение года организация ликвидирована или реорганизована, то сдать отчетность придется. В этих случаях и понадобятся разъяснения ФНС.

Документы:

Письмо ФНС России от 10.06.2020 N БС-4-21/9576@

Письмо ФНС России от 08.06.2020 N БС-4-21/9447@

Как юрлицам заполнять отчетность по транспортному, земельному налогам, если они освобождены от этих платежей за II квартал, но сдают декларации в 2020 году из-за реорганизации или ликвидации, читайте в обзоре КонсультантПлюс на стартовой странице.

Подпишитесь на новости, и вы не пропустите важные изменения. Добавьте свой e-mail внизу стартовой страницы или кликните по ссылке “Подпишитесь на рассылку новостей” в ленте новостей. Также вы можете перейти по ссылке “Подпишитесь на рассылку” из текста новости.

Получить бесплатный пробный доступ к КонсультантПлюс по ссылке – https://login.consultant.ru/demo-access/

стандартных отчислений в транспортной отрасли | Малый бизнес

Работники транспорта часто владеют своими транспортными средствами и могут требовать определенных вычетов за деньги, потраченные на дорогу. Даже водители, использующие служебный автомобиль, могут потребовать некоторые вычеты за наличные расходы. Эти вычеты, начиная от бензина и заканчивая ящиками со льдом, предназначены для предметов, необходимых в дороге. Пилоты, таксисты и железнодорожники также могут претендовать на эти вычеты, если они проводят время вне дома.

Даже водители, использующие служебный автомобиль, могут потребовать некоторые вычеты за наличные расходы. Эти вычеты, начиная от бензина и заканчивая ящиками со льдом, предназначены для предметов, необходимых в дороге. Пилоты, таксисты и железнодорожники также могут претендовать на эти вычеты, если они проводят время вне дома.

Топливо

Водители грузовиков и другие профессиональные водители могут заявить о любых расходах на бензин, которые они понесли на работе.То, как это будет сделано, зависит от ситуации водителя, либо путем стандартного вычета пробега — 56-1/2 цента за милю на момент публикации — либо путем заявления фактических расходов. Какой бы вариант вы ни выбрали, сохраните квитанции и сравните оба варианта, чтобы определить, сэкономите ли вы деньги тем или иным образом.

Дорожные расходы

Транспортники могут вычесть определенные дорожные расходы в зависимости от того, где они базируются и куда их приводит работа. Опять же, у работника есть возможность выбрать стандартную ставку суточных или вычесть фактические расходы.![]() Ставки суточных часто меняются, чтобы не отставать от потребительских цен. Самозанятый водитель может вычесть половину стоимости питания в дороге, но если он находится в дальней дороге, он может потребовать 80 процентов. Он также может потребовать оплату номера в мотеле в более длительных поездках, если ему нужно поспать несколько часов в дороге. Водитель также может потребовать различные расходы, включая плату за проезд по мосту, парковку, чистку рабочей формы или принятие душа на стоянке для грузовиков.

Ставки суточных часто меняются, чтобы не отставать от потребительских цен. Самозанятый водитель может вычесть половину стоимости питания в дороге, но если он находится в дальней дороге, он может потребовать 80 процентов. Он также может потребовать оплату номера в мотеле в более длительных поездках, если ему нужно поспать несколько часов в дороге. Водитель также может потребовать различные расходы, включая плату за проезд по мосту, парковку, чистку рабочей формы или принятие душа на стоянке для грузовиков.

Сертификаты

Многие классы и сертификаты, необходимые для сохранения лицензий, подлежат вычету.Если водителю требуется удостоверение личности транспортного работника для въезда в порт, стоимость вычитается. Кроме того, вычитаются профсоюзные взносы и подписка на отраслевые издания. Физические осмотры, необходимые для поддержания водительских прав коммерческих водителей, также не облагаются налогом, наряду с тестами на наркотики и исследованиями апноэ во сне.

Рабочие инструменты

Транспортники могут вычесть мелкие инструменты, необходимые для выполнения работы. Это включает в себя карты, сундуки со льдом, темные очки и мойки для грузовиков.Сотовые телефоны также подлежат вычету, но услуга, как правило, нет.

Это включает в себя карты, сундуки со льдом, темные очки и мойки для грузовиков.Сотовые телефоны также подлежат вычету, но услуга, как правило, нет.

Наемные работники или самозанятые

Транспортные работники, являющиеся сотрудниками компании, имеют больше ограничений на вычеты. Как правило, налоговые вычеты для сотрудников покрывают только расходы, которые компания не возмещает. Сотрудники, использующие служебный автомобиль, могут требовать только то, что они фактически тратят на заправке, и не могут использовать стандартный вычет. В то время как самозанятые транспортные работники заявляют о своих вычетах в Приложении C своих налоговых форм, сотрудники используют форму 2106 «Коммерческие расходы сотрудников» для отчетности о расходах.В любом случае сохраните чеки.

Никогда не вычитайте эти 9 расходов, но вы можете списать некоторые сопутствующие расходы

Новый закон о налогах, вступивший в силу в 2018 году, почти удвоил стандартные отчисления. В результате ожидается, что только 13,7% налогоплательщиков будут указывать расходы в своих декларациях за 2019 год, по данным некоммерческого налогового фонда. До вступления в силу Закона о сокращении налогов и создании рабочих мест почти треть подателей деклараций перечисляли расходы для уменьшения налогооблагаемого дохода.

До вступления в силу Закона о сокращении налогов и создании рабочих мест почти треть подателей деклараций перечисляли расходы для уменьшения налогооблагаемого дохода.

Многие налогоплательщики могут подумать, что они могут указывать расходы, которые на самом деле не подлежат вычету, например, лекарства, отпускаемые без рецепта.Есть шаги, которые вы можете предпринять, чтобы уменьшить свой налоговый счет, но если вы попытаетесь потребовать незаконных списаний, вы можете в конечном итоге заплатить государству проценты и штрафы.

«Об этом отказе в вычетах также, вероятно, будет сообщено в органы штата по подоходному налогу, и это может иметь последствия для подоходного налога штата», — говорит налоговый эксперт Франсин Дж. Липман, профессор Школы права Уильяма С. Бойда в Университете Невады. , Лас Вегас.

Если у вас нет достаточного количества вычитаемых расходов, чтобы превзойти ваш стандартный вычет, вы не можете детализировать.Стандартные отчисления на 2019 год составляют 12 200 долларов США для лиц, подающих одиночные заявки; 18 350 долларов для глав домохозяйств; и 24 400 долларов США для супружеских пар, подающих совместную заявку.

Чтобы помочь вам избежать ошибок, мы составили список расходов, которые, как вы думаете, вы можете потребовать, но не можете. Мы также перечисляем соответствующие налоговые льготы, которые являются законными.

Вот девять расходов, которые вы не можете вычесть, а также девять сопутствующих расходов, которые подлежат вычету в 2019 налоговом году.

1. Лекарства, отпускаемые без рецепта (если только их не прописал врач)Лекарства от головной боли и простуды, которые вы покупаете в аптеке, не облагаются налогом.Только лекарства, прописанные врачом, в том числе инсулин, считаются франшизой.

Но вы по-прежнему можете вычесть наборы, отпускаемые без рецепта, для проверки на беременность и уровень сахара в крови. И IRS говорит, что мамы получают налоговый вычет на товары для грудного вскармливания, включая молокоотсосы и бутылочки.

2. Волонтерская работа (если вы не набираете пробег) Вы не можете требовать денежной оценки часов, потраченных на волонтерскую деятельность в некоммерческой организации. Вы также не можете вычесть стоимость благотворительного проекта, например плаката или футболки.

Вы также не можете вычесть стоимость благотворительного проекта, например плаката или футболки.

Но вы можете вычесть мили, которые вы проехали, занимаясь благотворительностью, по ставке 14 центов за милю, без изменений по сравнению с 2018 годом. Ведите точный учет ваших миль, зарегистрированных для благотворительной деятельности.

Вы также можете требовать возмещения личных расходов, таких как доски для плакатов и специальные маркеры, которые вы купили для плакатного проекта некоммерческой организации. Обязательно сохраняйте чеки.

Разумно иметь кредитную карту, которую можно использовать исключительно для покупок, связанных с волонтерской деятельностью.

3.Стационарные и мобильные телефоны (кроме служебных) Если у вас все еще есть стационарный телефон дома, вы не можете вычесть его стоимость, даже если вы в основном используете этот телефон для работы. IRS говорит, что первая проводная телефонная линия в вашем доме считается не подлежащим вычету личными расходами.

Но вы можете вычесть в качестве деловых расходов стоимость междугородной связи по этому телефону, связанную с работой. И если у вас есть второй стационарный телефон специально для использования в бизнесе, его полная стоимость вычитается.

Мобильные телефоны являются законным вычитаемым расходом, если вы работаете не по найму и используете телефон для бизнеса. Рекомендуется получить детализированный счет, чтобы доказать это.

Однако вычет «невозмещенных деловых расходов» за использование личного мобильного телефона для работы был отменен. И если ваш работодатель предоставляет вам мобильный телефон как часть вашей работы, это может увеличить ваш налогооблагаемый доход.

4. Домашнее животное (если это не служебное животное) Маленькая семейная собачка может привести к большим счетам.Нет ничего необычного в том, что владельцы домашних животных тратят тысячи долларов на операции, рентген и рецептурные лекарства для своих животных. Но эти расходы не подлежат налогообложению.

Но эти расходы не подлежат налогообложению.

Однако расходы на покупку, дрессировку и содержание собаки-поводыря или другого служебного животного для лиц с ограниченными физическими возможностями не облагаются налогом. Как правило, это включает в себя любые расходы, понесенные для содержания животного, в том числе на еду, уход и ветеринарный уход, чтобы оно могло выполнять свои обязанности.

5. Расходы на проезд (кроме временной работы)Стоимость проезда на работу и с работы не облагается налогом. Поездка на автобусе, метро, такси или поездка на собственном автомобиле на работу — это личные расходы, независимо от того, как далеко вам предстоит ехать.

Но вы можете вычесть некоторые расходы на дорогу до работы, если вы работаете в двух местах в один день, независимо от того, работаете ли вы на одного и того же работодателя. Вы также можете вычесть транспортные расходы между вашим домом и временной работой, которая, как ожидается, продлится один год или меньше.

И если ваш дом является вашим основным местом работы, вы можете вычесть транспортные расходы на проезд от дома до другого места работы в той же сфере или бизнесе.

6. Налоги на социальное обеспечение (если вы не переплачиваете)Каждый день выплаты зарплаты вы отдаете много денег на налоги FICA (Закон о федеральных страховых взносах), которые финансируют пособия по социальному обеспечению и программе Medicare. Налоги FICA не подлежат вычету.

Но если вы переплатили налог, вы можете получить кредит на переудержание FICA.В 2019 году максимальный размер налогов на социальное обеспечение составляет 8 239,80 долларов США, что на 279 долларов больше, чем в 2018 году.

Предельная базовая заработная плата на 2019 год увеличивается до 132 900 долларов США, что на 4500 долларов США больше, чем в 2018 году. Вы платите налоги FICA только на заработную плату до установленного лимита. Если у вас было более одной работы и ваш совокупный заработок превышает предел базовой заработной платы, возможно, вы переплатили налоги FICA, и в этом случае вы можете запросить возмещение или налоговый кредит.

Подтяжка лица, липосакция, электроэпиляция и другие процедуры, направленные на улучшение вашей внешности, не являются вычитаемыми медицинскими расходами.

Но если ваш врач говорит, что вам нужна пластика носа, например, для лечения респираторных заболеваний, это становится вычитаемым медицинским расходом.

IRS говорит, что вы можете вычесть стоимость пластической хирургии, если необходимо улучшить или исправить деформацию, возникшую в результате врожденной аномалии, травмы, полученной в результате несчастного случая, травмы или обезображивающего заболевания.

8. Стоимость рабочего гардероба (если это не униформа) Выглядеть стильно на работе полностью ложится на ваши плечи.Решение Налогового суда США в 2011 году подтвердило этот налоговый закон, когда судья отклонил попытки телеведущей вычесть десятки тысяч долларов за одежду, которую она купила для выхода в эфир.

Но вы можете вычесть стоимость химчистки или стирки деловой формы, потому что это одежда, которую вы не можете носить нигде, кроме как на работе.

Также вычитаются расходы на чистку униформы некоммерческих организаций, такой как одежда, необходимая для волонтеров больниц или командиров отрядов бойскаутов или девочек-скаутов. При этом расходы на обмундирование и его содержание будут считаться благотворительными отчислениями.

9. Летний лагерь для ваших детей (если это не дневной лагерь)Когда школьные каникулы заканчиваются на лето, работающие родители беспокоятся о том, что делать с детьми, пока они на работе. Некоторые родители отправляют своих детей в лагерь, потому что это весело для детей и облегчает их заботы о детях. Но лагеря для сна не облагаются налогом.

Однако, если вы решите отправить детей в дневной лагерь в то время, когда вы работаете или ищете работу, эти расходы могут претендовать на кредит по уходу за детьми и иждивенцами.

На одного ребенка вы можете засчитать до 3000 долларов США расходов в счет кредита на 2019 год. Если вы оплатили уход за двумя или более иждивенцами, кредитный лимит составляет 6000 долларов США.

Ваш фактический налоговый вычет может составлять до 35 процентов ваших соответствующих расходов, в зависимости от вашего дохода. Поскольку это кредит, вы можете использовать его, чтобы компенсировать свой налоговый счет, доллар за долларом.

Если вы получаете возмещение налога, подумайте, где его оставить.

Подробнее:

Как получить налоговый вычет за пробег в 2020 году

Помимо ежедневной суеты походов в продуктовый магазин и выполнения поручений, многие независимые консультанты полагаются на свой автомобиль как на средство передвижения от проекта к проекту или от клиента к клиенту.

Когда семейный фургон становится корпоративным автомобилем, самое время воспользоваться вычетами за пробег, связанный с бизнесом. Вот что вам нужно знать, чтобы правильно оформить транспортный налоговый вычет.

1. Пробег, связанный с бизнесом

Как правило, любые расходы на автомобиль, которые вы хотите вычесть, должны быть необходимыми, уместными и обычными для вашей отрасли. Для независимых консультантов это обычно включает визиты к клиентам или поездку на деловую встречу.

Далее важно уточнить, что вычитаемый пробег зависит от того, где находится ваше основное место работы.Если у вас есть домашний офис, все мили вычитаются с момента, когда вы покидаете свой дом, до того момента, когда вы едете куда-нибудь, чтобы сделать что-либо, связанное с вашим бизнесом.

С другой стороны, если вы работаете в офисе отдельно от дома или имеете магазин, вы не можете вычесть мили, которые вы проезжаете от дома до места работы — это считается поездкой на работу, а не деловой поездкой.

Однако, если вы уезжаете с работы и едете куда-либо по делам, будь то встреча с клиентом или поездка в магазин канцелярских товаров, вы можете вычесть эти мили.

2. Фактические расходы по сравнению со стандартной нормой пробега

Существует два способа вычета миль, связанных с бизнесом: фактические расходы или стандартная ставка миль.

Метод фактических расходов

При использовании метода фактических расходов вы можете вычесть фактические затраты на использование автомобиля в коммерческих целях, а также амортизацию. Этот метод требует более интенсивного ведения учета, но может привести к большему вычету.

Чтобы использовать метод фактических расходов, отслеживайте все расходы, связанные с автомобилем, в течение года, включая: бензин, масло, шины, страховку, регистрационные сборы, лицензии и амортизацию.Вам также нужно будет отслеживать общее количество пройденных миль, разделяя личные и деловые мили.

Чтобы рассчитать вычет, умножьте общие расходы на процент деловых миль, пройденных в течение года.

Стандартный метод расчета пробега

При использовании стандартного метода начисления миль ваш вычет основан на заранее установленной ставке в центах за милю за каждую деловую милю, которую вы проезжаете. На 2017 год ставка составляет 58 центов за милю.

Если вы выберете этот метод, вам нужно будет отслеживать общее количество пройденных миль, отделяя личное использование от использования в бизнесе. При стандартной ставке пробега вы не можете вычесть фактические расходы на уход за автомобилем, такие как плата за техническое обслуживание или страхование. Тем не менее, вы можете вычесть любые связанные с бизнесом сборы за парковку и дорожные сборы.

При стандартной ставке пробега вы не можете вычесть фактические расходы на уход за автомобилем, такие как плата за техническое обслуживание или страхование. Тем не менее, вы можете вычесть любые связанные с бизнесом сборы за парковку и дорожные сборы.

Чтобы рассчитать вычет, умножьте свои деловые мили на стандартную норму миль за год.

Какой метод оценки лучше?

Лучший способ определить идеальный для вас метод — оценить пробег и расходы, связанные с вашим бизнесом, за год. Чтобы проиллюстрировать каждый метод, вот пример:

Вы независимый подрядчик, работаете в домашнем офисе и часто ездите к клиентам на деловые встречи.

Расходы на нефть, газ и ремонт составили 4000 долларов в год. Страховка стоила 1200 долларов, а налоги и сборы — 300 долларов. Ваши общие фактические расходы = 5500 долларов.

Вы проезжаете на своем автомобиле 20 000 миль в течение года: 14 000 миль для служебного использования и 6 000 миль для личного использования. Вы можете потребовать 70 % (14 000 деловых миль 90 176 90 175 ÷ 20 000 общих миль) стоимости эксплуатации вашего автомобиля в качестве деловых расходов.

Вы можете потребовать 70 % (14 000 деловых миль 90 176 90 175 ÷ 20 000 общих миль) стоимости эксплуатации вашего автомобиля в качестве деловых расходов.

Метод фактических расходов: вы можете вычесть 3850 долларов США (70% от фактических расходов в размере 5500 долларов США)

Стандартный метод начисления миль: вы можете вычесть 8 120 долларов США (14 000 деловых миль x 58 центов)

Метод фактических расходов, скорее всего, обеспечит больший вычет, если вы не проезжаете много деловых миль и у вас большой автомобиль, который требует больше бензина или обслуживания.С другой стороны, если вы проезжаете много деловых миль и у вас небольшой и более экономичный автомобиль, вам лучше всего подойдет стандартная норма пробега.

Важно отметить, что если вы не решите использовать стандартную норму пробега в первый год, вы не сможете использовать этот метод в последующие годы. Однако, если в первый год вы используете стандартную норму пробега, в последующие годы вы можете переключаться между этими двумя методами с учетом определенных ограничений.

Передовой опыт вычета транспортного налога

Ключом к вычету расходов на транспортные средства, связанные с бизнесом, является ведение хороших и подробных записей.Держите в машине блокнот и в начале года записывайте показания одометра, чтобы отслеживать общее количество пройденных миль. Затем, каждый раз, когда вы путешествуете, записывайте свой пробег и то, было ли это связано с бизнесом.

Помните, что если вам нужно ехать из дома на работу, это считается поездкой на работу и не может быть вычтено. Аналогичным образом, если вы едете домой из командировки и решили остановиться, чтобы забрать вещи из химчистки, оставшиеся мили считаются личным пробегом.Лучше всего планировать поручения отдельно от деловых поездок, чтобы упростить ведение учета.

Как независимый консультант, пробег, связанный с бизнесом, является важным вычетом, который может сложиться и иметь большое значение в конце года. Всегда полезно проконсультироваться с бухгалтером или налоговым консультантом, чтобы убедиться, что вы ведете надлежащий учет и максимально используете свои налоговые вычеты для самозанятых.

Этот контент от MBO Partners не является юридической или финансовой консультацией.

Найдите работу независимого консультанта в ведущих компаниях на торговой площадке MBO

Присоединяйтесь сегодня!

Справочник по вычитаемым коммерческим расходам

Вы владелец малого бизнеса или фрилансер ? Вы можете быть удивлены тем, сколько ваших деловых расходов считаются не облагаемыми налогом . Готовясь подать налоговую декларацию 2020 , вы захотите воспользоваться всеми доступными вам вычетами.В ближайшие недели мы будем разбирать бизнес-расходы, не облагаемые налогом, в серии блогов, состоящих из нескольких частей.

Добро пожаловать в часть I: транспорт, путешествия и питание.

Чтобы вычесть коммерческие расходы, они должны быть как обычными , так и необходимыми. Согласно определению IRS :

Обычные расходы считаются «обычными и принятыми» в вашей сфере деятельности.

”Необходимые расходы определяются как «полезные и подходящие для вашего бизнеса». Расходы могут считаться необходимыми, даже если они не считаются обязательными

”

”Используете ли вы свой автомобиль или грузовик в целях, связанных с вашим бизнесом? техническое обслуживание вашего автомобиля Другие расходы, связанные с местным транспортом и деловыми поездками, также могут не облагаться налогом.

Расходы на местный транспорт включают расходы, понесенные в следующих сценариях:

Перемещение с одного рабочего места на другое в ходе вашей деловой или профессиональной деятельности.

Посещение клиентов или заказчиков.

Отправляясь на деловую встречу вне своего обычного рабочего места.

Поездки из дома на временное рабочее место за пределами вашего постоянного места работы.

Обратите внимание, что вы не можете вычесть расходы на проезд вашего автомобиля между домом и основным местом работы как деловые расходы; они считаются личными расходами на поездки. Однако, если ваш дом квалифицируется как ваше основное место работы, вы можете вычесть расходы на поездку туда и обратно из вашего дома к клиентам или заказчикам.

Однако, если ваш дом квалифицируется как ваше основное место работы, вы можете вычесть расходы на поездку туда и обратно из вашего дома к клиентам или заказчикам.

Сценарий 1: Разъездной инструктор по музыке

Возможно, вы разъездной инструктор по музыке. Вместо того, чтобы преподавать из одного места, вы едете в дом каждого ученика для домашних уроков. Вы можете вычесть транспортные расходы, понесенные в связи с поездками к месту жительства учащихся и обратно.

Сценарий 2: Преподаватель музыки с домашней студией

Вместо того, чтобы ездить к каждому ученику, вы проводите уроки музыки у себя дома.Хотя большинство ваших учеников берут уроки в вашей домашней студии, пожилая ученица не умеет водить машину, поэтому вместо этого вы едете к ней домой. Вы можете вычесть транспортные расходы на поездку между ее домом и вашим.

Сценарий 3: Преподаватель музыки в отдельном месте

Вместо того, чтобы ездить к ученикам и обратно или преподавать из собственного дома, вы арендуете отдельное помещение в студии и используете его в качестве основного рабочего места..id-o_1d68qqif5ss31km51poqrav10dqs.bmp) Вы можете , а не вычесть транспортные расходы, понесенные в пути между вашим домом и студией.Тем не менее, если несколько студентов выбирают уроки на дому, а не приезжают к вам, вы можете вычесть расходы на проезд между вашей студией и домами этих студентов.

Вы можете , а не вычесть транспортные расходы, понесенные в пути между вашим домом и студией.Тем не менее, если несколько студентов выбирают уроки на дому, а не приезжают к вам, вы можете вычесть расходы на проезд между вашей студией и домами этих студентов.

Вычет расходов на местный транспорт или проезд в ночное время, связанных с бизнесом, можно рассчитать одним из двух способов. Вы можете суммировать фактически понесенных расходов или использовать стандартную ставку пробега (57,5 центов за милю в 2020 году; 56 центов за милю в 2021 году).

Если вы решите использовать стандартную ставку за пробег , единственными фактическими транспортными расходами, которые вы можете вычесть за год, будут плата за парковку и дорожные сборы, связанные с бизнесом.

Если вы решите вычесть ваши фактические транспортные расходы , вы также можете иметь право на вычет фактических расходов на автомобиль или грузовик. Они могут включать следующее:

Они могут включать следующее:

амортизация

80002

договор аренды

лицензии

Масло

Регистрация

Ремонт

шины

ToLls

ToLls

47

Парковка

Если ваш автомобиль используется как для бизнеса, так и для личных целей, вы должны разделить ваши расходы между бизнесом и личным использованием на основе ведомых на основе бизнеса для каждой цели.Ведите учет пробега и сохраняйте квитанции!

Вы также можете иметь право на вычет суммы, которую вы возмещаете своим сотрудникам за расходы на легковые и грузовые автомобили.

Путешествия и питаниеВремя от времени владельцам бизнеса и сотрудникам может потребоваться поездка по работе. Если вы уезжаете из дома по делам, вы можете вычесть связанные с этим расходы при соблюдении следующих условий:

Ваши деловые обязанности требуют, чтобы вы находились вдали от общей территории вашего налогового дома значительно дольше, чем обычный рабочий день.

Ваше постоянное место работы обычно считается домом для налогообложения.Вам необходимо поспать или отдохнуть, чтобы справиться с работой вдали от дома.

Ваше постоянное место работы обычно считается домом для налогообложения.

Ваше постоянное место работы обычно считается домом для налогообложения.Поездки

При поездках по делам вы можете вычесть стоимость проезда на самолете, поезде, автобусе или автомобиле между домом и местом работы. Это включает в себя расходы на эксплуатацию и техническое обслуживание вашего автомобиля вдали от дома.

Вы также можете вычесть стоимость проезда на такси, пригородном автобусе, лимузине или других видах транспорта (например, Uber или других приложениях для совместного использования) до вашего отеля из аэропорта или железнодорожного/автовокзала, или между вашим отелем и вашим место временной работы.

Багаж и доставка

Вы можете вычесть стоимость отправки багажа или доставки образцов и демонстрационных материалов между вашими постоянными и временными рабочими местами.

Питание и проживание

Если ваша поездка длится с ночевкой или настолько продолжительна, что вам требуется сон или отдых для надлежащего выполнения ваших деловых обязанностей, вы можете вычесть стоимость питания и проживания.

Большинство налогоплательщиков имеют право вычесть 50% расходов на питание за 2020 год; для налоговых лет 2021 и 2022 IRS увеличило этот порог до 100%.Этот порог будет снижен 31 декабря 2022 года.

При расчете стоимости питания вы можете использовать фактические расходы или стандартное пособие на питание, предоставленное Управлением общих служб США, которое обычно варьируется в зависимости от места поездки .

**Обратите внимание, что Закон о снижении налогов и занятости (TCJA) от 2017 г. определил, что расходы на развлечения больше не облагаются налогом.

Другие вычитаемые командировочные расходы

Другие вычитаемые командировочные расходы включают расходы на химчистку или прачечную во время путешествия, деловые звонки или использование других средств связи в деловых целях, а также чаевые, выплаченные в связи с любым из вышеупомянутых расходов.

Владельцы бизнеса также могут вычесть сумму, выплаченную для возмещения работникам расходов на проезд и питание.

Если у вас есть вопросы о вычете расходов на транспорт, проезд или питание, не стесняйтесь обращаться к нам; свяжитесь с Seymour & Perry, LLC, чтобы запланировать бесплатную консультацию.

Если вы хотите быть в курсе и получать уведомления по электронной почте о каждом новом сообщении в блоге, подпишитесь ниже!

Прочтите вторую часть этой серии: Вычеты из Министерства внутренних дел.

Как сэкономить на поездке на работу

Налоговый вычет при поездках на работу: как сэкономить на поездке на работу

Ежедневная поездка на работу может истощить вашу зарплату, но налоговый вычет на поездки может изменить ситуацию. Узнайте, как сэкономить на поездке на работу, здесь.

По данным Бюро переписи населения США, более 85% работников ездят на работу в США. Имея это в виду, частый вопрос среди сотрудников заключается в том, существует ли налоговый вычет на поездку.

Но сэкономить на поездке на работу не так-то просто. В некоторых случаях вы можете получить возмещение, а в других нет.

В некоторых случаях вы можете получить возмещение, а в других нет.

Давайте посмотрим поближе…

Понимание налогового вычета при поездках на работу

Поездка на работу — это поездка из дома на работу и обратно. Это может включать все от:

- Вождение

- Посадка на автобус

- Совместное использование лифтов

- Поездка на Uber

- Прыжок в поезд

Вы даже можете ездить на работу на велосипеде.Чтобы было ясно, время, которое вы тратите на поездки между домом и местом работы, не облагается налогом. Это не коммерческие расходы.

В большинстве случаев, даже если вы используете свой автомобиль в служебных целях, вы не сможете вернуть деньги. Например:

- Перевозка рабочих материалов из дома в офис

- Использование времени в пути для телефонных встреч или ответов на электронные письма

- Ежедневная оплата парковки на рабочем месте или рядом с ним

Если это так, обязательно проконсультируйтесь с налоговым консультантом, если вы считаете, что ваши обстоятельства необычны.

Экономия денег с помощью пригородных льгот

Хотя вы не можете вычесть расходы на дорогу до работы из налогов, есть и другие эффективные способы сэкономить деньги.

С 1 января 2021 года Налоговая служба (IRS) увеличивает ежемесячный лимит до вычета налогов на парковку и общественный транспорт до 270 долларов США.

Зарегистрировавшись в программах такого типа, сотрудники могут ежемесячно вносить 270 долларов до вычета налогов на общественный транспорт. Они также могут внести еще 270 долларов на покрытие расходов на парковку, не связанных с UC, что составляет колоссальные 540 долларов в месяц в виде льгот до уплаты налогов.

Равные льготы для работодателей и работников

Самое приятное то, что перечисленные выше льготы предназначены как для работодателей, так и для работников. Компания может сэкономить до 7,65% на налоге на заработную плату в расчете на одного работника, если сотрудники покрывают свои расходы на поездки до вычета налогов.

Давайте посмотрим на пример:

Допустим, вы являетесь работодателем со 100 сотрудниками, участвующими в программе льгот для пригородных поездов. Ваши сбережения будут выглядеть примерно так:

- 100 участников тратят 270 долларов в месяц на поездки на работу

- 100 участников X 270 долларов = 27 000 долларов

- 26 500 долларов х 7.65%

Это означает, что каждый месяц вы будете экономить на налогах в размере 2 065,50 долларов США, что в сумме составит 24 786 долларов США в год.

Помимо экономии ваших денег, программы компенсационных выплат позволяют работодателям:

- Мотивировать и удерживать своих сотрудников

- Внесите свой вклад в защиту окружающей среды, продвигая общий и общественный транспорт

- Покажите, что они заботятся о том, чтобы у их сотрудников был хороший баланс между работой и личной жизнью

Самое приятное то, что эти программы предлагают сотрудникам множество различных вариантов. Некоторые из них включают:

Некоторые из них включают:

- Карты метро со скидкой

- Поездка в бассейне Uber

- Использование Lyft

Эти программы применимы к целому ряду других систем совместного использования и общественного транспорта.

Присоединяйтесь к программе льгот для пригородных поездов сегодня

Короче говоря, на сегодняшний день налоговый вычет не предоставляется. Тем не менее, ConnectYourCare (CYC) позволяет компаниям предлагать программы льгот для своих сотрудников.

Работая с поставщиками транспортных услуг и парковочными компаниями, мы можем помочь вам наладить отношения с вашими сотрудниками и сэкономить ваши деньги в долгосрочной перспективе.

Чтобы узнать больше, ознакомьтесь с нашими льготами на проезд до вычета налогов и парковкой сегодня.

Квалифицированная дополнительная льгота на транспортировку и убыток от вычета в соответствии с налоговой реформой

Редактор: Мо Белл-Джейкобс, JD Налоговый кодекс позволяет работодателям предлагать необлагаемые налогом дополнительные льготы по квалифицированным перевозкам (QTF) в соответствии с ст. 132(е). Эти льготы включают льготы на общественный транспорт, пулы фургонов, квалифицированную парковку и некоторые другие льготы для пригородных поездов. Льготы QTF могут предоставляться непосредственно работникам в качестве необлагаемых налогом льгот (бесплатная парковка, бесплатные проездные билеты, компенсация за парковку и т. д.).), или работник может оплачивать льготы без уплаты налогов, используя соглашение о сокращении заработной платы. Эти пособия также освобождаются от налогов Федерального закона о страховых взносах, Medicare и Федерального закона о налоге на безработицу. Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов в месяц в 2018 году и 265 долларов в месяц в 2019 году), а для квалифицированной парковки действует отдельный лимит на ту же сумму. Пособия по парковке или проезду, превышающие месячные лимиты, облагаются налогом в качестве компенсации работникам (т.г., где справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

132(е). Эти льготы включают льготы на общественный транспорт, пулы фургонов, квалифицированную парковку и некоторые другие льготы для пригородных поездов. Льготы QTF могут предоставляться непосредственно работникам в качестве необлагаемых налогом льгот (бесплатная парковка, бесплатные проездные билеты, компенсация за парковку и т. д.).), или работник может оплачивать льготы без уплаты налогов, используя соглашение о сокращении заработной платы. Эти пособия также освобождаются от налогов Федерального закона о страховых взносах, Medicare и Федерального закона о налоге на безработицу. Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов в месяц в 2018 году и 265 долларов в месяц в 2019 году), а для квалифицированной парковки действует отдельный лимит на ту же сумму. Пособия по парковке или проезду, превышающие месячные лимиты, облагаются налогом в качестве компенсации работникам (т.г., где справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

Работодателям, как правило, разрешалось вычитать свои расходы на предоставление сотрудникам льгот QTF. С 1 января 2018 г. вступил в силу закон, известный как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97, измененный гл. 274, чтобы ограничить или отменить налоговые вычеты на расходы, связанные с льготами QTF. TCJA не отменил налоговый статус льгот QTF для сотрудников или возможность оплачивать расходы долларами до вычета налогов.

Кроме того, поскольку освобожденные от налогов организации не получают налоговых вычетов за предоставление транспортных льгот, но получают выгоду от гл. 132 (f), Конгресс внес поправки в гл. 512(a) обязывает освобожденную от налогов организацию уплачивать несвязанный подоходный налог с бизнеса (UBIT) в той мере, в какой работодатель предоставляет льготы QTF, а налогооблагаемый работодатель будет иметь убыток от вычета на основе тех же льгот QTF.

Налоговое управление предоставило предварительное руководство в Публикации IRS 15-B, Налоговый справочник работодателя по дополнительным льготам , пояснив, что расходы на пособия QTF, оплачиваемые сотрудниками с использованием выборов по сокращению заработной платы, не подлежат вычету, поскольку суммы исключены в соответствии с гл. 132(ф):

132(ф):

[Н]о вычет не допускается для квалифицированных транспортных льгот (независимо от того, предоставлены ли они непосредственно [работодателем], в рамках добросовестного соглашения о возмещении расходов или в рамках соглашения о сокращении компенсации), понесенных или выплаченных после [дек. 31,] 2017.

Однако остался ряд существенных вопросов, особенно в отношении видов и размеров отчислений, которые будут ограничены. Большинство из этих вопросов связаны с квалифицированной парковкой, поскольку в некоторых случаях квалифицированная парковка может быть предоставлена без каких-либо конкретных установленных затрат, в отличие от транзитных пропусков или затрат на пул микроавтобусов, которые обычно предоставляются третьими сторонами и специально приобретаются или оплачиваются работодателем. .

Дополнительные указания согласно Уведомлению 2018-99

10 декабря 2018 г. Налоговое управление США выпустило Уведомление 2018-99, содержащее дополнительные рекомендации по определению потери вычета в соответствии с определенными моделями фактов квалифицированной парковки. Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения не подлежащих вычету расходов на парковку (и расчета повышенного UBIT, относящегося к квалифицированной парковке) до тех пор, пока не будут опубликованы предлагаемые правила. Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения не подлежащих вычету расходов на парковку (и расчета повышенного UBIT, относящегося к квалифицированной парковке) до тех пор, пока не будут опубликованы предлагаемые правила. Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

В уведомлении говорится, что определение убытка от вычета или эквивалентного UBIT из дополнительных льгот за парковку, предоставляемых работодателем, относится к расходам на предоставление льгот QTF, а не к их справедливой рыночной стоимости. Однако это может оказаться не совсем правильным, если работодатели углубятся в некоторые из оставшихся вопросов оценки. Метод определения невычитаемой суммы зависит от того, платит ли налогоплательщик третьей стороне за предоставление парковки для своих сотрудников, или налогоплательщик владеет или арендует парковку, на которой парковаются его сотрудники. Уведомление 2018-99 содержит следующие пояснения:

Уведомление 2018-99 содержит следующие пояснения:

1. Работодатель платит третьей стороне за предоставление парковки для своих работников: Если работодатель платит третьей стороне сумму, позволяющую работникам парковаться на стоянке или в гараже третьей стороны, как правило, общая годовая стоимость оплаченной парковки работника третьему лицу является невычитаемой суммой. Однако в уведомлении повторяется, что если сумма, которую налогоплательщик уплачивает третьему лицу за парковку работника, превышает ст. 132(f) ежемесячное ограничение на парковочное место, работодатель должен рассматривать сумму выше 260 долларов США (или увеличенную проиндексированную сумму на будущие годы) в качестве компенсации, а затем может получить налоговый вычет за заявленную компенсацию.

2. Работодатель арендует парковку, на которой паркуются его сотрудники: До тех пор, пока не будут изданы дальнейшие указания, если налогоплательщик владеет или арендует всю или часть одной или нескольких парковок, на которых парковаются его сотрудники, ст. 274(a)(4) неустойка может быть рассчитана любым разумным методом. В уведомлении представлена четырехступенчатая методология, которая считается разумной:

274(a)(4) неустойка может быть рассчитана любым разумным методом. В уведомлении представлена четырехступенчатая методология, которая считается разумной:

- Шаг 1 . Рассчитать не подлежащие вычету расходы на зарезервированные места для сотрудников на парковке;

- Шаг 2 .Определить основное использование оставшихся мест на парковке (тест на основное использование), чтобы определить, должны ли расходы на оставшиеся места распределяться между вычитаемыми и невычитаемыми расходами;

- Шаг 3 . Рассчитайте расходы, отнесенные к зарезервированным неработающим местам на парковке, которые подлежат вычету; и

- Шаг 4 . Определите использование оставшихся мест в учреждении и расходы, относящиеся к рабочим местам (не подлежат вычету) и местам, не являющимся работниками (вычитаемые).

Использование стоимости парковки сотрудников для определения расходов, относимых на парковку сотрудников на стоянке, принадлежащей или арендуемой налогоплательщиком, само по себе не является разумным методом, поскольку гл. 274(a)(4) запрещает вычет за счет предоставления пособия QTF, независимо от его стоимости. Однако при определении доли арендного платежа, которая должна быть отнесена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

274(a)(4) запрещает вычет за счет предоставления пособия QTF, независимо от его стоимости. Однако при определении доли арендного платежа, которая должна быть отнесена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

Для целей Уведомления 2018-99 «автостоянка» включает в себя автостоянки, крытые и открытые гаражи и другие сооружения на территории или рядом с служебными помещениями работодателя, а также на территории или рядом с местом, откуда работник ездит на работу.

В уведомлении указывается, что общие расходы работодателя на парковку за предоставление парковки для сотрудников не подлежат вычету. «Общие расходы на парковку» в соответствии с Уведомлением 2018-99 включают, помимо прочего, ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, уборку снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, парковку. сопутствующие расходы, обеспечение и арендная плата или арендные платежи или часть арендной платы или арендного платежа (если не указано отдельно). Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.

Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.

Если работодатель предоставляет определенные парковочные места или зарезервированные места для парковки сотрудников, выделенная стоимость предоставленных парковочных мест для сотрудников не подлежит вычету.Аналогичным образом, если есть как места, специально недоступные для сотрудников, так и другие места, предназначенные для сотрудников, работодатель распределяет разумную часть общей стоимости на места, не являющиеся работниками, и может вычесть эти расходы.

Проверка основного использования в описанной выше четырехступенчатой методологии может значительно упростить определение не подлежащих вычету расходов на парковку в определенных фактах. Если работодатель имеет значительно больше парковочных мест, чем требуется на регулярной основе для сотрудников, нет мест, зарезервированных для сотрудников, и в остальном участок соответствует критерию основного использования, тогда все расходы на участок подлежат вычету.Чтобы работодатель соблюдал это правило, более 50% парковочных мест на стоянке должны быть доступны для широкой публики (клиентов и т. д.) в обычный рабочий день в обычное рабочее время. В уведомлении указывается, что работодатель может агрегировать парковку в географическом районе (например, в мегаполисе) для теста основного использования.

Если работодатель имеет значительно больше парковочных мест, чем требуется на регулярной основе для сотрудников, нет мест, зарезервированных для сотрудников, и в остальном участок соответствует критерию основного использования, тогда все расходы на участок подлежат вычету.Чтобы работодатель соблюдал это правило, более 50% парковочных мест на стоянке должны быть доступны для широкой публики (клиентов и т. д.) в обычный рабочий день в обычное рабочее время. В уведомлении указывается, что работодатель может агрегировать парковку в географическом районе (например, в мегаполисе) для теста основного использования.

Пример: У отделения банка есть 15 парковочных мест на парковке. Парковочные места не предназначены для сотрудников, и в обычный рабочий день в отделении банка обычно работают от четырех до шести сотрудников.В соответствии с этими фактами, даже если все шесть сотрудников работают в обычный день, девять мест (более 50% мест) обычно доступны для клиентов / общего пользования.

Конечно, если более 50% парковочных мест используются работниками в обычный рабочий день в обычное рабочее время, то расходы работодателя на нераспределенные места, вероятно, подлежат потере вычета в соответствии с гл. 274(а)(4).

В некоторых случаях при определении распределенной стоимости парковочных мест может потребоваться рассмотрение общей стоимости аренды имущества и определение, очень похожее на оценку недвижимости или анализ разделения затрат для отделения стоимости офисных помещений и других удобств от стоимости. парковочных мест.

Как отмечалось выше, гл. 512 (a) (7) требует, чтобы освобожденные от налогов работодатели, которые предоставляют работникам льготы QTF, уплачивали UBIT на сумму, на которую вычет не допускается в соответствии с разделом. 274. Это включает любые запрещенные вычеты для льгот QTF (как определено в Разделе 132(f)) и любое парковочное место, используемое в связи с квалифицированной парковкой (как определено в Разделе 132(f)(5)(C)). В уведомлении приведены примеры расчета вычета, запрещенного в соответствии с гл. 274(a)(4) об увеличении UBIT для освобожденных от налогов организаций.

В уведомлении приведены примеры расчета вычета, запрещенного в соответствии с гл. 274(a)(4) об увеличении UBIT для освобожденных от налогов организаций.

После уведомления 2018-99 Налоговое управление США выпустило уведомление 2018-100. Уведомление 2018-100 предоставляет освобождение при переходе в случае недоплаты расчетного подоходного налога для определенных освобожденных от налогов организаций. Доплата к налогу согласно п. 6655 за недоплату расчетных налоговых платежей, которые должны быть произведены 17 декабря 2018 г. или ранее, отменяется в той мере, в какой недоплата расчетного налога является результатом изменений в соответствии с TCJA. Чтобы потребовать освобождения в соответствии с Уведомлением 2018-100, освобожденная от налогов организация должна написать «Уведомление 2018-100» в верхней части своей Формы 990-T, Декларация об освобождении от налога на прибыль организаций .

Последствия

Утерянный налоговый вычет создает некоторые налоговые сложности для работодателей. Работодатели должны ознакомиться с руководством IRS и определить разумный метод расчета расходов на парковку. Работодателям следует пересмотреть свои системы расчета заработной платы и проконсультироваться со своими поставщиками заработной платы, чтобы обеспечить надлежащее кодирование сумм пособий QTF и точное отражение в платежной ведомости налогового режима этих вычетов.

Работодатели должны ознакомиться с руководством IRS и определить разумный метод расчета расходов на парковку. Работодателям следует пересмотреть свои системы расчета заработной платы и проконсультироваться со своими поставщиками заработной платы, чтобы обеспечить надлежащее кодирование сумм пособий QTF и точное отражение в платежной ведомости налогового режима этих вычетов.

Учитывая сложность определения суммы убытков от вычета и распределения затрат на вычет, некоторые работодатели могут рассмотреть возможность перехода на программу льгот при транзите после уплаты налогов для своих сотрудников.Тем не менее, некоторые города требуют от работодателей предлагать работникам льготы на проезд до работы и могут дополнительно требовать, чтобы льготы предоставлялись до вычета налогов. Таким образом, работодатели в городах с такими типами постановлений должны обязательно ознакомиться с местным законодательством, прежде чем пересматривать свою стратегию льгот QTF. Освобожденным от налогов организациям следует пересмотреть дополнительные транспортные льготы, которые они предоставляют своим сотрудникам, и определить, приведут ли их льготы QTF к UBIT (или увеличению UBIT).

Работодатели могут полагаться на Уведомление 2018-99 до тех пор, пока IRS не выпустит дополнительные указания.

Редактор Примечания

Мо Белл-Джейкобс , J.D., является менеджером Washington National Tax for RSM US LLP.

Для получения дополнительной информации об этих элементах свяжитесь с авторами по адресу [email protected] или [email protected].

Участники являются членами или связаны с RSM US LLP.

Могу ли я списать свои расходы на поездки, связанные с работой

Совместные поездки, такие как Uber, Lyft и Juno, продолжают набирать популярность в качестве альтернативы вождению автомобиля и общественному транспорту.От ночных прогулок по городу до длительных поездок на работу услуги попутчиков быстро стали популярными. При этом нас часто спрашивают, можно ли списывать расходы на совместные поездки, особенно в случаях, связанных с работой.

Могу ли я списать свои расходы на совместные поездки, связанные с работой, из налогов?

Ответ на этот вопрос немного сложнее простого да или нет.![]() Есть несколько факторов, которые играют роль при определении того, что квалифицируется как «поездки, связанные с работой».Вы должны учитывать, что «поездки на работу» и «поездки по работе» — это разные вещи.