Статус плательщика при ндфл в 2019 году: Статус плательщика в платежном поручении в 2021 году — Бухонлайн

Статус плательщика в платежном поручении в 2018 году

Шаблон платежного поручения приведен в Положении, утвержденном Банком России 19.06.2012 г. № 383-П. Форма является унифицированной, субъекты хозяйствования не могут вносить в нее изменения. От корректности заполнения бланка зависит правильность направления денежных средств. Так, если будет указан неверный статус плательщика при уплате налога, то деньги могут быть отнесены казначейством к группе невыясненных поступлений. Следствием может быть начисление пеней и штрафов за просрочку платежа.

Какой указывать статус плательщика в платежном поручении в 2018 году

Статус плательщика прописывается в поле 101 платежки, обозначая самого плательщика и вид платежа. Эта графа может быть заполнена числовым кодом или оставаться пустой. Последний вариант характерен для перевода средств в пользу обычных контрагентов. Указание статуса обязательно только при проведении расчетов с бюджетом. Это позволяет казначейству быстро и правильно отправлять и разносить платежи.

- Код 01 – статус плательщика в платежном поручении в 2018 году, обозначающий налогоплательщика (в т.ч. плательщика страхвзносов) – юрлицо.

- Числовая комбинация 02 означает, что деньги переводятся в бюджет налоговым агентом.

- Шифр 03 используют почтовые организации федерального уровня подчинения для перечислений от имени физических лиц (исключение составляют уплачиваемые таможенные сборы).

- Налоговые органы обозначаются кодом 04.

- Код 05 предназначен для платежей от ФССП – Службы судебных приставов.

- Если юридическое лицо, выступает в качестве участника внешнеэкономических операций, применяется шифр 06.

- Для таможенных органов внедрен код 07.

- Для обозначения плательщиков, которые перечисляют средства в пользу бюджета, но назначение их платежа не связано с уплатой налогов, страхвзносов или сборов, находящихся в ведении ФНС, используется код 08.

Этот статус плательщика в платежном поручении в 2018 году может использоваться как юрлицами и ИП, так и лицами, занимающимися частной практикой, при уплате взносов на «травматизм» в ФСС.

Этот статус плательщика в платежном поручении в 2018 году может использоваться как юрлицами и ИП, так и лицами, занимающимися частной практикой, при уплате взносов на «травматизм» в ФСС. - При погашении обязательств по налогам, страхвзносам и сборам, которые находятся в ведении налоговиков, в платежке указывают статус налогоплательщика:

- 09, если речь идет об ИП;

- 10, если в роли плательщика выступает нотариус;

- 11, когда деньги перечисляются от имени адвоката, открывшего адвокатский кабинет;

- 12 – шифр обозначает плательщика-главу КФХ;

- 13, если платеж вносится физическим лицом.

- Код 15 введен для обозначения кредитных организаций и почтовых учреждений. Шифр применяется в случаях, когда платежка на перевод от физлиц оформляется одной суммой с приложенным реестром.

- Для физических лиц, участвующих во внешнеэкономических операциях, предусмотрена комбинация 16, а если лицо имеет статус ИП, то используется код 17.

- При оплате таможенных сборов и отсутствии обязательств по декларированию ценностей проставляется код 18.

- Если организациями и их филиалами деньги направляются в бюджет в погашение долга физического лица на основании исполнительного документа, применяется код 19. Эта комбинация может использоваться при условии, что переводимые деньги были удержаны из зарплаты должника.

- Кодом 20 обозначается кредитная структура, перечисляющая средства по отдельному платежу, полученному от физического лица.

- Шифр 21 введен для ответственных участников консолидированных групп плательщиков налогов, а 22 код обозначает простых участников таких групп.

- ФСС переводит средства, идентифицируя статус плательщика в платежном поручении в 2018 году кодом 23.

- Если платеж реализуется от имени физического лица в пользу ФСС, проставляется шифр 24.

- Код 25 используют банки-гаранты при возврате НДС и уплате акцизов.

- Шифром 26 обозначаются учредители компании-должника, которые осуществляют платеж для покрытия кредиторских обязательств по реестру требований при банкротстве.

- По платежам, которые в результате их незачисления получателю подлежат возврату в бюджет, банковские организации проставляют статус 27.

- Последний вариант кодовой комбинации – 28. Он предназначен для идентификации получателей международных почтовых отправлений.

Этот статус плательщика в платежном поручении в 2018 году может использоваться как юрлицами и ИП, так и лицами, занимающимися частной практикой, при уплате взносов на «травматизм» в ФСС.

Этот статус плательщика в платежном поручении в 2018 году может использоваться как юрлицами и ИП, так и лицами, занимающимися частной практикой, при уплате взносов на «травматизм» в ФСС.

Как правильно заполнить поле «Статус налогоплательщика» в справке 2-НДФЛ?

Хотя налоговый статус физического лица устанавливается на каждую дату выплаты дохода, окончательный налоговый статус определяется по окончании налогового периода

Автор: Татьяна Суфиянова (консультант по налогам и сборам)

Очень часто можно встретить такой вопрос – какой статус необходимо указывать работодателю в поле «Статус налогоплательщика» при заполнении справки 2-НДФЛ для своих сотрудников?

Как можно видеть из рисунка, представленного ниже,

под строкой «Фамилия» идет поле «Статус налогоплательщика». Как рассказано в Порядке заполнения формы сведений о доходах физического лица «”Справка о доходах физического лица» (утв. приказом ФНС России от 30.10.2015 г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме»), в поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

Как рассказано в Порядке заполнения формы сведений о доходах физического лица «”Справка о доходах физического лица» (утв. приказом ФНС России от 30.10.2015 г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме»), в поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

1) Цифра 1 – если налогоплательщик является налоговым резидентом Российской Федерации;

2) Цифра 2 – если налогоплательщик не является налоговым резидентом Российской Федерации;

3) Цифра 3 – если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

4) Цифра 4 – если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

5) Цифра 5 – если налогоплательщик – иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

6) Цифра 6 – если налогоплательщик – иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

А какой статус надо указать при заполнении формы справки 2-НДФЛ по окончании налогового периода, если работник «внутри» года изменил свой статус?

Как рассказал Минфин России в своем письме от 21.07.2017 г. № 03-04-06/46690, хотя налоговый статус физического лица устанавливается на каждую дату выплаты дохода, окончательный налоговый статус определяется по окончании налогового периода. Из этого следует, что при заполнении формы 2-НДФЛ в поле «Статус налогоплательщика» указывается та цифра, которая соответствует налоговому статусу налогоплательщика по окончании налогового периода.

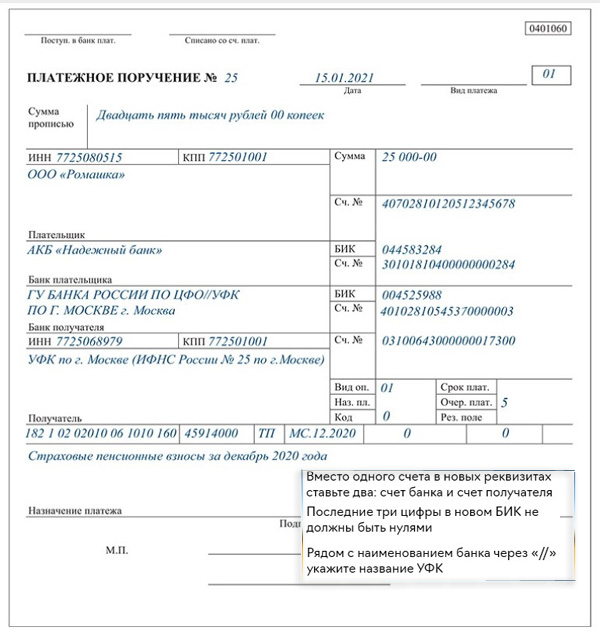

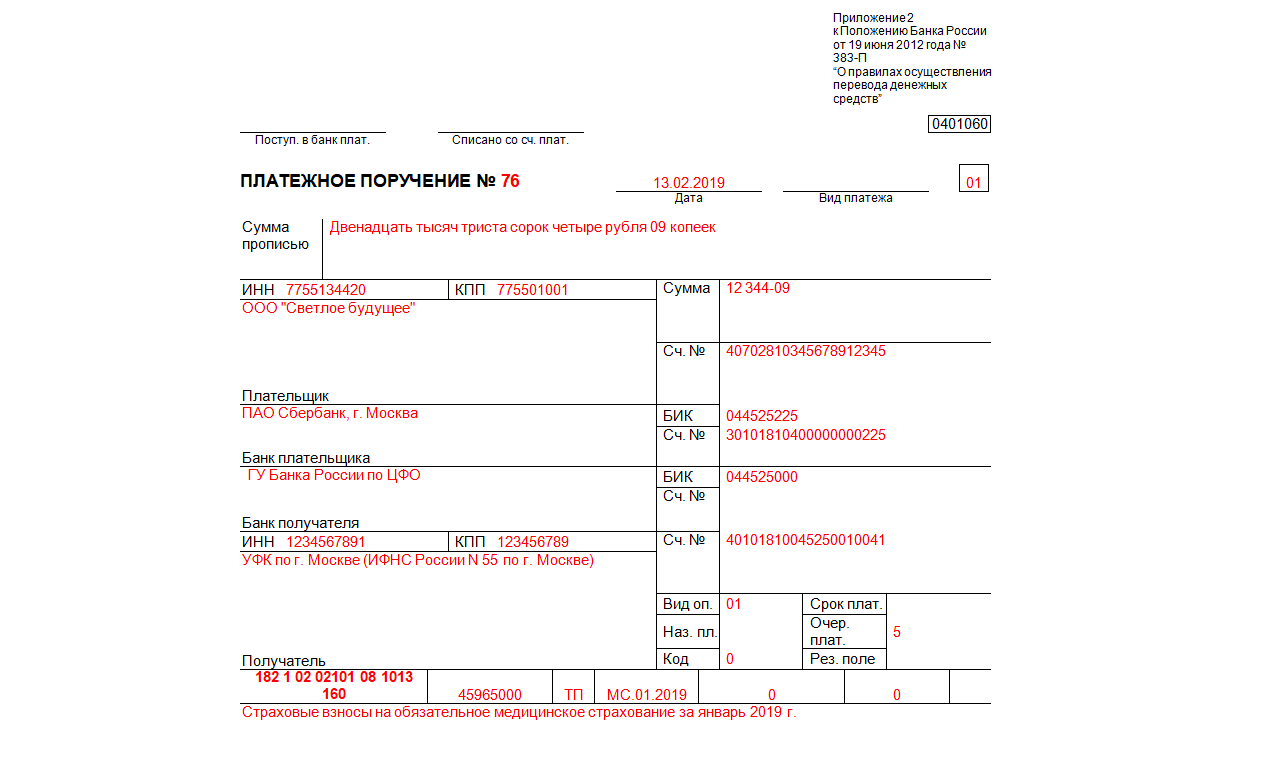

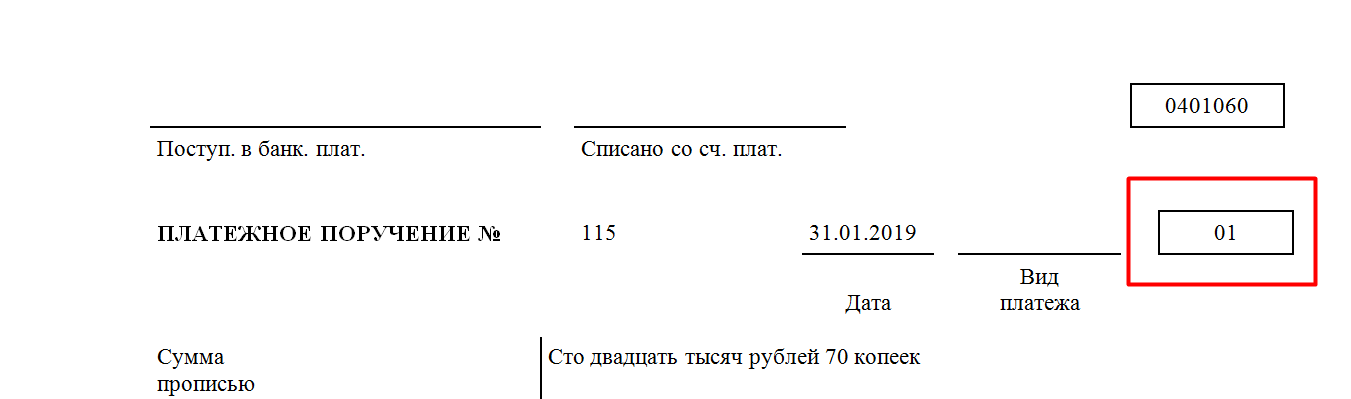

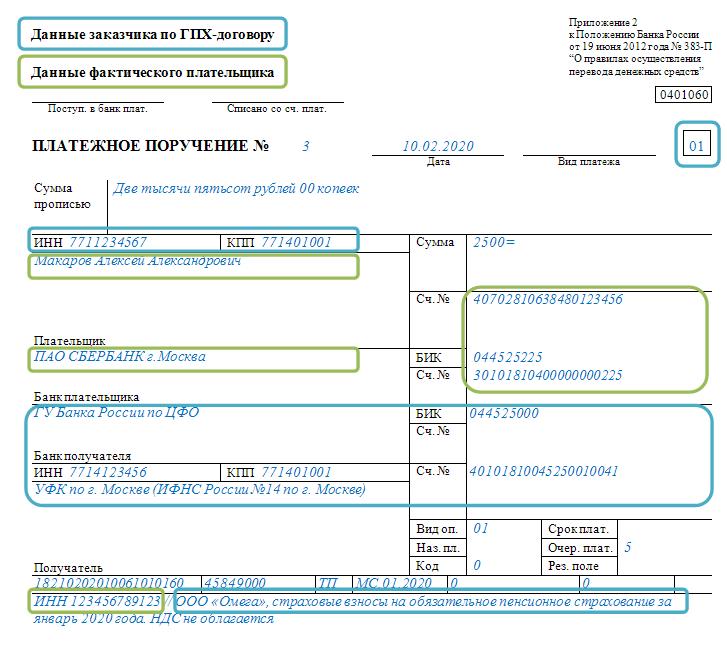

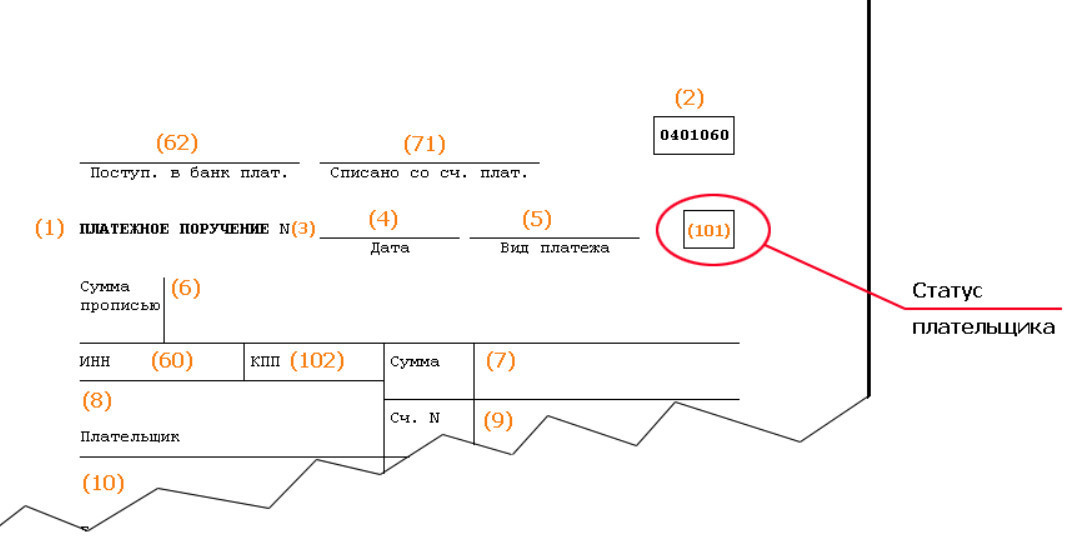

Поле 101 в платежном поручении — статус плательщика в 2021 году

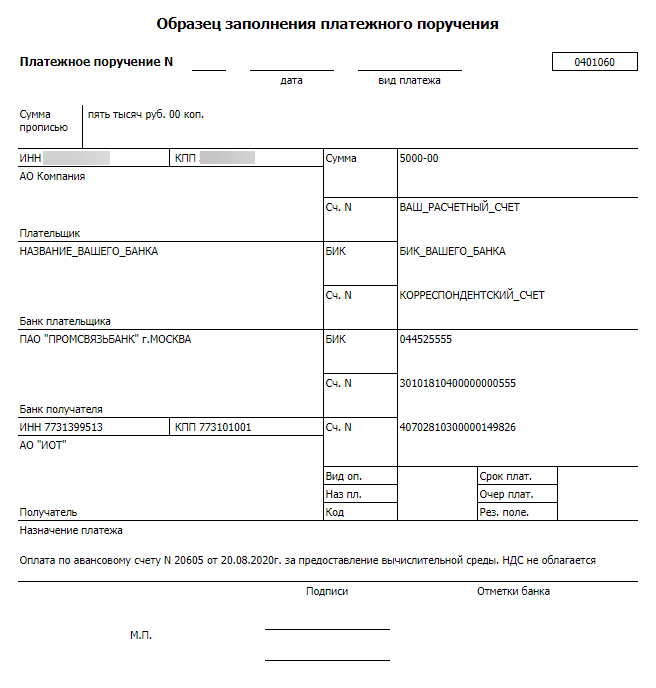

Унифицированную форму платежного поручения обязаны использовать все экономические субъекты. Причем бюджетники и НКО также заполняют платежки для расчетов с бюджетом или контрагентами. Специализированный бланк — форма 0401060 утверждена Положением Банка России от 19.06.2012 № 383-П, а вот особенности заполнения документа закреплены в Приказе Минфина РФ № 107н.

Причем бюджетники и НКО также заполняют платежки для расчетов с бюджетом или контрагентами. Специализированный бланк — форма 0401060 утверждена Положением Банка России от 19.06.2012 № 383-П, а вот особенности заполнения документа закреплены в Приказе Минфина РФ № 107н.

Структура платежки предусматривает поля, каждое из которых должно быть заполнено соответствующим реквизитом. Если ошибиться при заполнении полей, например, при оплате налоговых платежей, то документ могут отклонить. То есть деньги не поступят получателю вовремя. В итоге вероятны штрафы, пени и неустойки. Следовательно, к составлению платежки необходимо отнестись с особым вниманием.

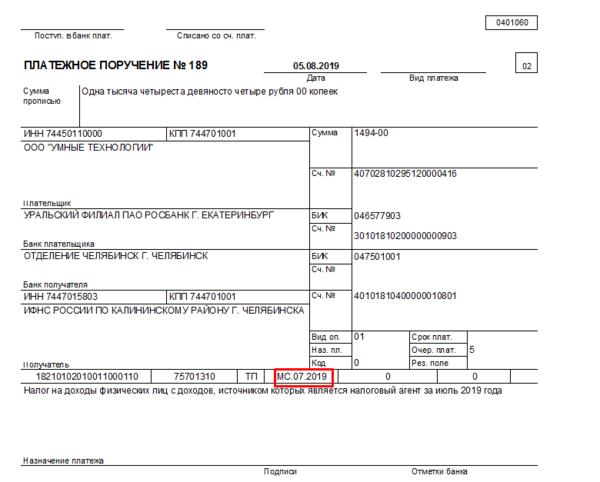

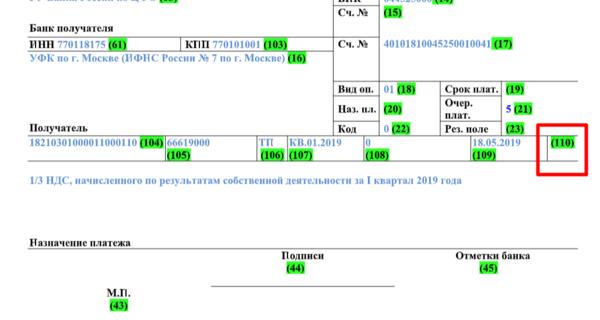

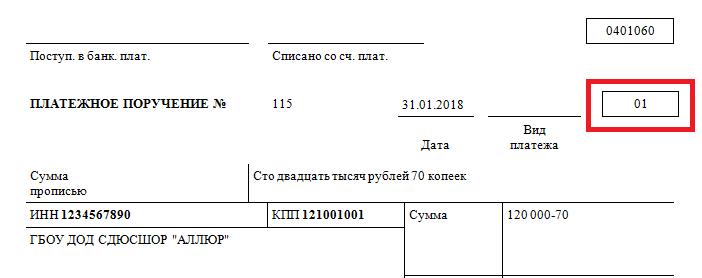

Особую роль при оплате налогов, сборов и взносов играет поле 101 — статус плательщика в 2020 году. Что это за код, расскажем далее.

Что за код такой

Большинство работников финансовой сферы могут с легкостью ответить на вопрос: что такое статус плательщика — 101 поле в платежке. Это специальный код, который позволяет идентифицировать организацию-плательщика. Иными словами, данный шифр определяет статус лица, осуществляющего тот или иной платеж.

Иными словами, данный шифр определяет статус лица, осуществляющего тот или иной платеж.

Если указать неверное значение в поле 101, то платежный документ, скорее всего, вернут отправителю с указанием на допущенную ошибку. Однако если платеж «уйдет», то он будет «затерян» среди бюджетных платежей. Выяснение, возврат или уточнение ошибочного транша займет немало времени.

Что указывать в поле 101

Все возможные значения статуса плательщика закреплены в Приложении № 5 к Приказу Минфина РФ № 107н. Итак, в настоящий момент действуют 25 кодификаций. Рассмотрим значения, которые широко применяются в деятельности бюджетного учреждения. Данные представим в виде в таблицы:

|

Код |

Значение |

|---|---|

|

01 |

Если перечисление осуществляет юридическое лицо в качестве налогоплательщика в отношении платежей в пользу ФНС. Отметим, что страховые взносы — статус плательщика 2020 — определяются также. Исключение: взносы ФСС по НС и ПЗ. |

|

02 |

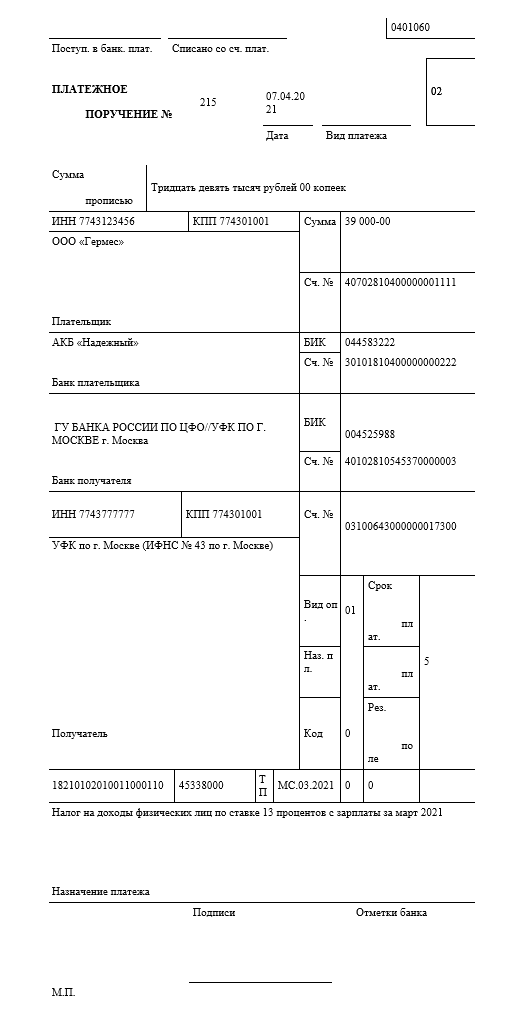

Данный шифр должны использовать налоговые агенты. Например, статус плательщика 101 2 необходимо указать при перечислении НДФЛ за наемных сотрудников. |

|

08 |

Применяется при перечислении страховых взносов на травматизм в пользу Фонда социального страхования. |

Также код «08» придется указать в платежке на перечисление субсидий. Например, при перечислении субсидии на выполнение муниципального задания от распорядителя бюджетных средств в пользу бюджетного учреждения.

Остальные значения кодификации поля 101 в бюджетной деятельности используются довольно редко. В коммерческой сфере наиболее популярными считаются коды:

В коммерческой сфере наиболее популярными считаются коды:

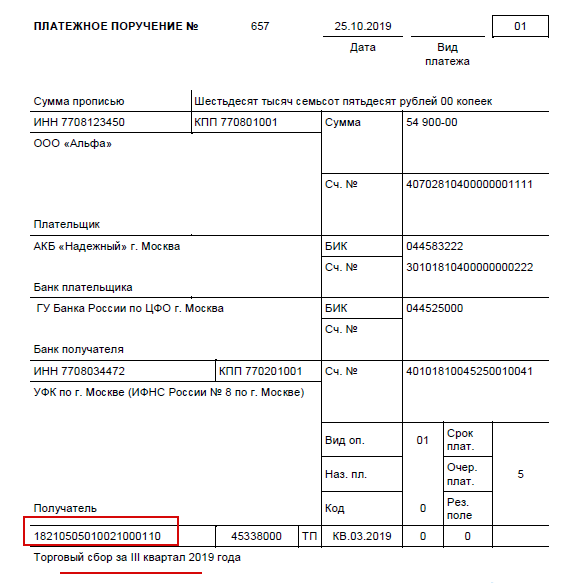

- статус плательщика 101 09 — используется при перечислении налоговых платежей в государственный бюджет индивидуальными предпринимателями. Например, если ИП платит налоги, сборы и взносы в Федеральную инспекцию;

- статус плательщика 101 13 — применяется для платежей в бюджет по налогам, сборам, взносам и иным формам налоговых обязательств, если плательщиком выступает простой гражданин — физлицо;

- код «11» указывают адвокаты при аналогичных видах расчетов с бюджетом;

- шифр «12» — для глав КФХ.

Остальные значения кодификации имеют индивидуальный характер и применяются субъектами с особыми признаками.

Образец заполнения

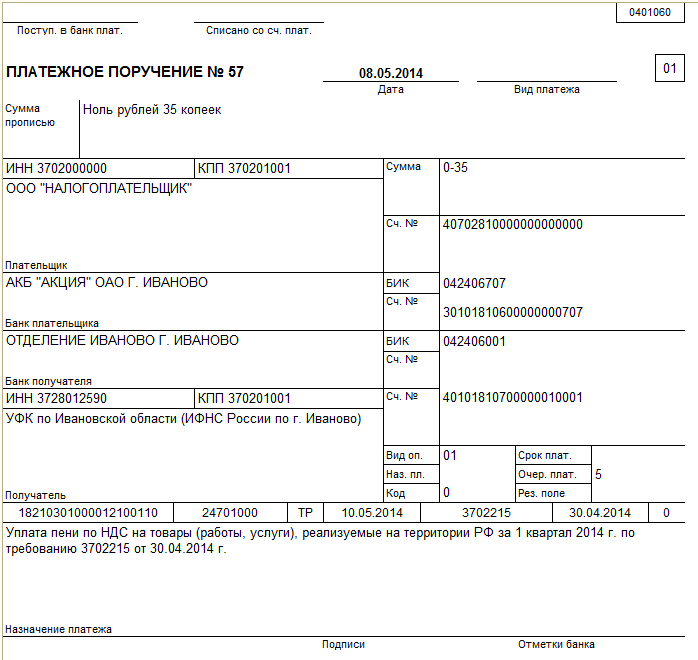

Как заполнить поле 101 в платежке. Рассмотрим несколько актуальных примеров для бюджетного учреждения:

- Платим НДФЛ за своих сотрудников.

- Перечисляем взносы на ОПС, ОМС и ВНиМ.

- Уплачиваем взносы на травматизм.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ruУплата налога на доходы физических лиц в РФ: кто платит НДФЛ

НДФЛ — это один из прямых налогов, который платится с доходов, полученных за год, за вычетом задокументированных расходов. Подоходный налог исчисляется в процентах и платится в соответствии с законами России, при этом плательщиками могут являться, как граждане РФ, так и иностранцы, получающие прибыль от источников в Российской Федерации, не являющиеся резидентами страны.

Все подробные сведения можно найти в главе 23 НК РФ.

Что значит налоговый резидент?

Резидентами РФ являются жители страны, проводившие в ней не менее 183 дней в году. Именно от резидентства зависит то, с каких доходов надо платить налог, и какой будет ставка. Налоговые резиденты страны могут пользоваться специальными вычетами, уменьшающими размер платежей.

Основные виды вычетов:

- стандартные;

- социальные;

- имущественные;

- по ценным бумагам;

- индивидуальные инвестиции;

- профессиональные.

Ставки подоходного налога

НК РФ предусмотрено пять ставок от 9% до 35%. Размер ставки НДФЛ зависит от:

- статуса физ.лица;

- вида дохода налогоплательщика.

Большинство прибыли в РФ облагается налогом со ставкой 13%. Это ЗП работника, вознаграждения, продажа имущества и прочая прибыль физ.лиц, не являющихся резидентами страны. Ставка 9% применяется для процентов по облигациям с ипотечным покрытием. По ставке 15% облагаются дивиденды, полученные от организаций физ.лицами, которые не являются налоговыми резидентами РФ. 30% — другие доходы нерезидентов РФ. Самая крупная ставка 35% применяется для всех призов, полученных в конкурсах и играх; процентных доходов по вкладам в банках, а также в иных случаях, описанных в НК РФ.

Ставка 9% применяется для процентов по облигациям с ипотечным покрытием. По ставке 15% облагаются дивиденды, полученные от организаций физ.лицами, которые не являются налоговыми резидентами РФ. 30% — другие доходы нерезидентов РФ. Самая крупная ставка 35% применяется для всех призов, полученных в конкурсах и играх; процентных доходов по вкладам в банках, а также в иных случаях, описанных в НК РФ.

Подача декларации и уплата НДФЛ

В некоторых случаях НДФЛ оплачивается самостоятельно, в частности, если прибыль не связана с предпринимательской деятельностью. Физ.лица обязаны оплатить налог до 15 июля, следующего за годом, в котором был получен этот доход.

Физ.лица обязаны самостоятельно рассчитать и оплатить налог по формуле: ставка * налоговая база. Декларация подается до 30-го апреля. Заполняется по форме 3-НДФЛ. Также нужно предоставить обязательный пакет документации, подтверждающий право на вычеты.

В ст. 217 НК РФ указана перечь доходов, освобождающихся от налогообложения. В том числе гос.пособия, стипендии, гос.пенсия, призы спортсменов и так далее.

В том числе гос.пособия, стипендии, гос.пенсия, призы спортсменов и так далее.

Сводка последних данных по федеральному подоходному налогу

Налоговая служба (IRS) опубликовала данные по индивидуальному подоходному налогу за 2018 налоговый год, показывающие количество налогоплательщиков, скорректированный валовой доход и доли подоходного налога по процентилям дохода. [1] Новые данные показывают, как изменились налоги в первый налоговый год после принятия Закона о сокращении налогов и занятости (TCJA) в декабре 2017 года.

Данные показывают, что индивидуальный подоходный налог в США продолжал быть прогрессивным, и его уплачивали в основном лица с самым высоким доходом.

- В 2018 году 144,3 миллиона налогоплательщиков заявили, что получили 11,6 триллиона долларов скорректированной валовой прибыли (AGI) и заплатили 1,5 триллиона долларов в виде подоходного налога с физических лиц.

- 2018 налоговый год был первым в соответствии с Законом о сокращении налогов и занятости (TCJA). Количество поданных деклараций и сумма зарегистрированного дохода выросли в 2018 году, однако средние налоговые ставки упали по каждой группе доходов, а общая сумма уплаченного налога на прибыль снизилась на 65 миллиардов долларов.

- Доля зарегистрированного дохода, полученная 1 процентом налогоплательщиков с наибольшим доходом, немного снизилась – до 20.9 процентов в 2018 году с 21 процента в 2017 году. Их доля в федеральном подоходном налоге с физических лиц выросла на 1,6 процентных пункта до 40,1 процента.

- С 2001 года доля федерального подоходного налога, уплачиваемого одним процентом с наибольшим доходом, увеличилась с 33,2 процента до нового максимума в 40,1 процента в 2018 году.

- В 2018 году верхние 50 процентов всех налогоплательщиков заплатили 97,1 процента всех индивидуальных подоходных налогов, а нижние 50 процентов заплатили оставшиеся 2,9 процента.

- 1 процент самых богатых людей платил большую долю подоходного налога с физических лиц (40. 1 процент), чем нижние 90 процентов вместе взятые (28,6 процента).

- Верхний 1 процент налогоплательщиков платил по средней ставке индивидуального подоходного налога 25,4 процента, что более чем в семь раз выше, чем у нижних 50 процентов налогоплательщиков (3,4 процента).

Количество поданных деклараций и сумма зарегистрированного дохода выросли в 2018 году, однако средние налоговые ставки упали по каждой группе доходов, а общая сумма уплаченного налога на прибыль снизилась на 65 миллиардов долларов.

Количество поданных деклараций и сумма зарегистрированного дохода выросли в 2018 году, однако средние налоговые ставки упали по каждой группе доходов, а общая сумма уплаченного налога на прибыль снизилась на 65 миллиардов долларов. 1 процент), чем нижние 90 процентов вместе взятые (28,6 процента).

1 процент), чем нижние 90 процентов вместе взятые (28,6 процента).Налогоплательщики отчитались о скорректированной валовой прибыли (AGI) в размере 11,6 трлн долларов США по 144,3 млн налоговых деклараций в 2018 году, когда вступил в силу Закон о сокращении налогов и занятости (TCJA).Это чуть более чем на 1 миллион деклараций больше, чем в 2017 году, и на 627 миллиардов долларов больше, чем в 2017 году. Среднее значение AGI выросло на 3806 долларов, или на 5 процентов.

В то время как количество возвратов и сумма AGI выросли, общая сумма уплаченного налога на прибыль снизилась на 65 миллиардов долларов. В целом, налогоплательщики заплатили 1,5 триллиона долларов подоходного налога в 2018 году, что примерно на 4 процента ниже, чем в 2017 году. Средняя ставка индивидуального подоходного налога для всех налогоплательщиков упала с 14,6 процента до 13,3 процента.

Доля AGI, по данным первого процента, немного снизилась до 20.9 с 21,0 процента в 2017 году, а доля налогового бремени увеличилась на 1,6 процентных пункта до 40,1 процента с 38,5 процента в 2017 году.

| Верхний 1% | Лучшие 5% | Лучшие 10% | Лучшие 25% | Верх 50% | Низ 50% | Все налогоплательщики | |

|---|---|---|---|---|---|---|---|

| Количество возвратов | 1,443,179 | 7 215 893 | 14 431 787 | 36 079 467 | 72,158,933 | 72,158,933 | 144 317 866 |

| Скорректированный валовой доход (в миллионах долларов) | 2 420 025 долл. США | 4 217 996 долл. США | $ 5 511 117 | $ 7 969 121 | $ 10 221 814 | $ 1 342 069 | $ 11 563 883 |

| Доля в общей скорректированной валовой прибыли | 20.9% | 36,5% | 47,7% | 68,9% | 88,4% | 11,6% | 100,0% |

| Уплаченные налоги на прибыль (в миллионах долларов) | 615 716 | 926,367 | 1 096 343 | 1,336,041 | 1 491 041 | 45,137 | 1 536 178 |

| Доля в общей сумме уплаченных налогов на прибыль | 40,1% | 60,3% | 71,4% | 87.0% | 97,1% | 2,9% | 100,0% |

| Точка разделения дохода | 540 009 | 217 913 | 151 935 | 87 044 | 43 614 | 43 614 | |

| Средняя налоговая ставка | 25,4% | 22,0% | 19,9% | 16,8% | 14,6% | 3,4% | 13,3% |

| Средний уплаченный налог на прибыль | 426 639 долл. США | $ 128 379 | 75 967 долл. США | 37 031 долл. США | $ 20 663 | 626 | $ 10 644 |

Примечание. Таблица не включает зависимые файлы.«Точка разделения дохода» – это минимальный AGI, при котором налоговые декларации попадают в каждый процентиль. Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов. | |||||||

В 2018 году 50 процентов самых бедных налогоплательщиков (с AGI ниже 43 614 долларов США) заработали 11,6 процента от общего AGI. Эта группа налогоплательщиков заплатила 45,1 млрд долларов США в виде налогов, или примерно 3 процента всех федеральных подоходных налогов с физических лиц в 2018 году.

Напротив, верхний 1 процент всех налогоплательщиков (налогоплательщиков с AGI в размере 540 009 долларов и выше) заработал 20,9 процента всех AGI в 2018 году и заплатил 40,1 процента всех федеральных подоходных налогов.

В 2018 году на 1 процент самых богатых налогоплательщиков приходилось больше уплаченных налогов на прибыль, чем на 90 процентов самых бедных вместе взятых. Первый процент налогоплательщиков заплатил примерно 615 миллиардов долларов, или 40,1 процента всех налогов на прибыль, а нижние 90 процентов заплатили около 440 миллиардов долларов, или 28,6 процента всех подоходных налогов.

Доля подоходного налога, уплачиваемая 1 процентом самых богатых налогоплательщиков, увеличилась с 33,2 процента в 2001 году до почти 40,1 процента в 2018 году. За тот же период доля, уплачиваемая нижними 50 процентами налогоплательщиков, упала с 4,9 процента до уровня чуть ниже. 3 процента.

Аналогичным образом, доля скорректированного валового дохода, представленная 1 процентом с наибольшим доходом, увеличилась с 17,4 процента в 2001 году до 20,9 процента в 2018 году. Она значительно колебалась в течение бизнес-цикла, увеличиваясь при расширении и снижаясь при сокращении в большей степени, чем доход, сообщаемый другие группы.Доля AGI, указанная нижними 50 процентами налогоплательщиков, упала с 14,4 процента в 2001 году до 11,6 процента в 2018 году.

Налогоплательщики с высокими доходами уплачивают самые высокие средние ставки налога на прибыльДанные IRS за 2018 год показывают, что налогоплательщики с более высокими доходами платили гораздо более высокие средние ставки налога на прибыль, чем налогоплательщики с низкими доходами. [2]

Нижние 50 процентов налогоплательщиков (налогоплательщики с AGI ниже 43 614 долларов США) столкнулись со средней ставкой налога на прибыль 3.4 процента. По мере увеличения доходов домохозяйств повышаются средние ставки подоходного налога. Например, налогоплательщики с AGI между 10-м и 5-м процентилями (151 935 долларов и 217 913 долларов) платили по средней ставке 13,1 процента, что почти в 4 раза выше ставки, которую платят те, кто находится в беднейших 50 процентах.

Верхний 1 процент налогоплательщиков (AGI 540 009 долларов и выше) заплатил самую высокую среднюю налоговую ставку, 25,4 процента, что более чем в семь раз превышает ставку, применяемую нижними 50 процентами налогоплательщиков.

Закон о сокращении налогов и сокращении рабочих мест снизил среднюю налоговую ставку по группам доходов2018 налоговый год был первым в соответствии с Законом о сокращении налогов и занятости (TCJA).В связи с изменениями TCJA для налогоплательщиков снизились средние налоговые ставки по всем группам доходов. В целом, средняя налоговая ставка для всех налогоплательщиков снизилась с 14,6 процента в 2017 году до 13,3 процента в 2018 году. Для беднейших 50 процентов налогоплательщиков, заработавших в AGI менее 43 614 долларов США в 2018 году, средняя налоговая ставка упала с 4,0 процента в 2017 году до 3,4 процента в 2018. У 1 процента самых богатых налогоплательщиков, заработавших 540 009 долларов США и выше в AGI в 2018 году, средняя налоговая ставка упала с 26,8 процента в 2017 году до 25,4 процента в 2018 году.

Вы можете загрузить полный набор данных в формате Excel или PDF выше.

Приложение- Для данных до 2001 года включены все налоговые декларации с положительным значением AGI, даже те, которые не имеют положительного обязательства по налогу на прибыль. Для данных за 2001 год и далее также включаются доходности с отрицательным AGI, но исключаются зависимые доходности.

- Подоходный налог после вычета налогов (указанная выше мера «уплаченного подоходного налога») не учитывает возвращаемую часть зачета по заработанному подоходному налогу. Если бы он был включен, налоговая доля групп с максимальным доходом была бы выше.Возмещаемая часть классифицируется Управлением по управлению и бюджету (OMB) как программа расходов и поэтому не включена IRS в эти цифры.

- Единственный анализируемый налог – это федеральный индивидуальный подоходный налог, с которого взимается более 25 процентов уплачиваемых в стране налогов (на всех уровнях государственного управления). Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

- AGI представляет собой довольно узкую концепцию дохода и не включает такие статьи дохода, как государственные трансферты (за исключением той части пособий по социальному обеспечению, которая облагается налогом), стоимость предоставляемого работодателем медицинского страхования, заниженный или незарегистрированный доход (в первую очередь, доход от единоличного страхования). собственники), доход, полученный от процентов по муниципальным облигациям, чистый вмененный доход от аренды и другие.

- Единицей анализа здесь является налоговая декларация. В цифры до 2001 года включены некоторые зависимые доходы.Согласно другим единицам анализа (например, отделу семейной экономики Министерства финансов США) доходы иждивенцев, скорее всего, будут сопоставляться с доходами родителей.

- Цифры представляют собой юридическое применение налога на прибыль. Большинство таблиц распределения (например, из Бюджетного управления Конгресса, Центра налоговой политики, Гражданского за налоговое правосудие, Министерства финансов и Объединенного комитета по налогообложению) предполагают, что все экономические последствия подоходного налога с физических лиц ложатся на получателя дохода.

[1] Налоговая служба, Статистика доходов , «Количество доходов, доли AGI и общий подоходный налог, минимальный процент AGI в процентах в текущих и постоянных долларах, а также средние налоговые ставки», Таблица 1 и « Количество возвратов, доли AGI и общего налога на прибыль, а также средние налоговые ставки », Таблица 2, https://www.irs.gov/statistics/soi-tax-stats-individual-income-tax-rates-and-tax -акции.

[2] «Средняя ставка налога на прибыль» определяется здесь как уплаченный налог на прибыль, деленный на скорректированный валовой доход.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным.Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывДепартамент подоходного налога

ТЕКУЩАЯ ИНФОРМАЦИЯ о COVID-19

В связи с текущей пандемией Covid-19 мы делаем загрузку налоговой декларации доступной для всех налогоплательщиков, корпораций и работодателей.

Загрузите налоговую декларацию / удержание здесь:

Загрузка, удерживаемая у источника – ТОЛЬКО РАБОТОДАТЕЛЬ Загрузка налогоплательщика

Если у вас есть дата суда и вам нужна информация, или если у вас есть автоматическая схема оплаты или план платежей и вам нужно внести изменения в это время, пожалуйста, напишите на grincometax @ grcity.нам или позвоните по телефону 616-456-3415 вариант 0.

Мы будем доступны для телефонных звонков с понедельника по пятницу с 8:00 до 17:00. У нас будут продленные часы для подачи, когда это будет сочтено безопасным. Если вам нужно посетить наш офис, пожалуйста, свяжитесь с нами по телефону 616-456-3415, чтобы записаться на прием. Если у вас есть возврат и вы можете его вернуть, подумайте о том, чтобы загрузить его нам на нашем веб-сайте для более быстрой обработки.

Объявления

Казначейство и Налоговая служба объявили, что срок подачи налоговой декларации по федеральному подоходному налогу автоматически продлен с 15 апреля 2021 года до 17 мая 2021 года.

Город Гранд-Рапидс будет следовать IRS на основании Раздела 141.664 Раздела 64. Администратор по подоходному налогу перенесет дату уплаты с 30 апреля -е на 1 июня.

Налогоплательщики могут отложить уплату налога на прибыль с 30 апреля , 2021 года, до 1 июня 2021 года, без пени и пени, независимо от суммы задолженности. Это означает, что мы дадим всем налогоплательщикам Гранд-Рапидса подать документы до 1 июня. Эта отсрочка применяется ко всем налогоплательщикам, включая физических лиц, трасты и поместья, корпорации и других лиц, подающих налоговые декларации, а также тех, кто платит налог на самозанятость.Эта отсрочка не распространяется на удерживаемые налоги.

Налогоплательщикам не нужно заполнять какие-либо дополнительные формы или звонить нам, чтобы претендовать на эту автоматическую подачу налоговой декларации и освобождение от уплаты. Индивидуальные налогоплательщики, которым требуется дополнительное время для подачи заявки после крайнего срока 1 июня, могут запросить продление срока подачи, заполнив нашу форму продления.

Не будет никаких штрафов или пени по причитающимся налогам, кроме случаев, когда это произошло за неуплату расчетных платежей. В настоящее время предполагаемые сроки оплаты не были изменены или перенесены, но мы обновим их по мере получения информации от IRS.Если у вас есть вопросы относительно этого или ваших возвратов, напишите по адресу [email protected] или позвоните по телефону 616-456-3415, вариант 0.

Мы будем доступны для телефонных звонков с понедельника по пятницу с 8:00 до 17:00 и по средам до 19:00. Мы продлили время подачи документов в офис в субботу, 27 марта, , , 10 апреля, , , 17 апреля, , , и 24 апреля, , , с 8:00 до 14:00. Если у вас есть возврат и вы можете его вернуть, подумайте о том, чтобы загрузить его нам на нашем веб-сайте для более быстрой обработки.

Обзор

Департамент подоходного налога отвечает за надзор за соблюдением постановления о подоходном налоге. Мы работаем с физическими лицами и работодателями по оказанию услуг налогоплательщика. Есть вопросы? Загляните в раздел «Свяжитесь с нами» и свяжитесь с нами. Мы рады помочь!

Вот что мы делаем:

- Сбор и учет налоговых поступлений

- Обработка налоговых деклараций

- Возврат переплаты

- Оценить налоговую недостачу

- Оказание услуг налогоплательщикам

- Запуск программ сбора, соблюдения и обеспечения соблюдения

| 8.25.2021 | TB-98 (R) Федеральная декларация, а также формы и таблицы для включения в корпоративную налоговую декларацию в соответствии с P.L. 2020, С. 118 |

| 8.3.2021 | Удаленная работа – Окончание периода временной приостановки действия COVID-19 для целей связи и удержания. |

| 5.24.2021 | Уведомление: обновление, касающееся стандартизованного возврата CBT для определенных подателей документов |

| 5.17.2021 | Уведомление: доходность за короткий период в контексте комбинированной отчетности |

| 5.11.2021 | TB-87 (R) Начальное руководство для подателей налоговых деклараций корпораций и ограничение IRC § 163 (j) |

| 4.27.2021 | TB-102 (R) Чистые операционные убытки (NOL) и чистые операционные убытки после перерасчета (PNOL) с определенными слияниями и поглощениями |

| 3.23.2021 | Налоговые льготы в штате Нью-Джерси для жертв зимнего шторма в Техасе |

| 3.19.2021 | Крайний срок подачи налоговой декларации за 2020 год автоматически продлен до 17 мая 2021 года |

| 3.18.2021 | TB-90 (R) Налоговые льготы и комбинированные отчеты |

| 3.16.2021 | TB-103 Первоначальное руководство по соответствию штата Нью-Джерси требованиям раздела 1502 IRC для комбинированных возвратов |

| 3.11.2021 | Уведомление: Корпоративный налог на прибыль 2020: автоматическое продление для определенных подателей |

| 3.02.2021 | TB-102 – Чистые операционные убытки (NOL) и чистые операционные убытки после распределения (PNOL) при определенных слияниях и поглощениях |

| 2.09.2021 | Учет займов / расходов в рамках ГЧП в рамках CBT и GIT (см. Пресс-релиз) |

| 2.08.2021 | TB-101 Методы отчетности и учета доходов за пределами США. Корпорации, входящие в объединенную группу |

| 1.25.2021 | TB-100 Объединенная группа в качестве налогоплательщика в соответствии с Законом о корпоративном налоге на бизнес |

| 1.14.2021 | TB-99 Отчетность о прибылях и убытках для банковских корпораций за периоды льгот, заканчивающиеся 31 июля 2020 г. и позднее |

| 01.13.2021 | TB-98 TB-98 Федеральная декларация, а также формы и таблицы для включения в корпоративную налоговую декларацию в соответствии с P.L. 2020, С. 118 |

| 13.01.2021 | TB-89 (R) Комбинированные методы групповой подачи заявок – исправлено с целью включения информации от P.L. 2020, С. 118 |

| 13.01.2021 | Уведомление: Всемирные выборы и выборы аффилированных групп на 2019/2020 гг. CBT-100U возвращают |

| 12.30,20 | Снова продлен срок возмещения налога на имущество для пожилых людей (см. Пресс-релиз) |

| 12.14.20 | TB-97 Изменения и исправления корпоративного налога на прибыль и других налогов / сборов в соответствии с P.L. 2020, С. 118 |

| 12.9.20 | Обязанность подачи электронных документов для всех документов W-2 и 1099 |

| 11.05.20 | Уведомление: CBT-100U Schedule R |

| 10.29.20 | Казначей Муойо призывает жителей воспользоваться продленным сроком для подачи заявления на возмещение налога на имущество при замораживании старшего возраста |

| 10.15.20 | Губернатор подписал указ о продлении срока подачи налоговой декларации по корпоративному налоговому календарю на 2019 год (см. Пресс-релиз) |

| 10.2,20 | Новый подоходный налог и ставка удержания для дохода от 1 до 5 миллионов долларов |

| 29.09.20 | Транзитный альтернативный подоходный налог для бизнеса – часто задаваемые вопросы |

| 25.09.20 | Корпоративный налог на прибыль 2019: 30-дневное освобождение от штрафа за расширенный возврат |

| 24.07.20 | Важная информация о розничных сборах за COVID-19 и налоге с продаж |

| 06.24.20 | Упрощенный сертификат соответствия и обновление матрицы налогообложения 22 июня 2020 г. |

| 19.06.20 | Уведомление: изменение ставки налога на продажу медицинской марихуаны |

| 29.05.20 | Уведомление: срок подачи апелляции по налогу на имущество в налоговых советах округа продлен до 1 июля 2020 г. |

| 05.06.20 | Telecommuter COVID-19 Часто задаваемые вопросы работодателей и сотрудников |

| 24.04.20 | Уведомление: предоплата 50% по налогу на страховые взносы до 1 июня 2020 г. |

| 04.20.20 | Специальное положение об утверждении корпоративного налога на прибыль было завершено и было отправлено в Управление административного права (OAL) 8 апреля для публикации в Реестре штата Нью-Джерси 4 мая 2020 года.Обратите внимание, что эти правила вступили в силу немедленно 8 апреля 2020 года. |

| 04.17.20 | Уведомление: Закон о смягчении налоговых последствий COVID-19 |

| 04.07.20 | Уведомление: продление срока подачи административных протестов и апелляций в налоговый суд |

| 03.30.20 | Tele-Commuting and Corporate Nexus – В связи с тем, что COVID-19 заставляет людей работать из дома в целях общественного здравоохранения, безопасности и благополучия, Отдел временно откажется от воздействия юридического порога в пределах N.J.S.A. 54: 10A-2 и N.J.A.C. 18: 7-1.9 (а), в котором присутствие служащих, работающих на дому в Нью-Джерси, рассматривается как достаточная связь для корпораций за пределами штата. В случае, если сотрудники работают из дома исключительно в результате закрытия из-за вспышки коронавируса и / или политики социального дистанцирования работодателя, порог не будет считаться достигнутым. |

| 24.02.20 | TB-96 Учет чистых отложенных налоговых обязательств и комбинированный доход |

| 02.18.20 | TB-95 Чистые операционные убытки и комбинированная прибыль |

| 18.02.20 | TB-94 (R) Общая информация о новом режиме чистых операционных убытков за налоговые годы, закончившиеся 31 июля 2019 г. и позднее |

| 02.10.20 | Уведомление: запрещенное налогом использование купонов на сигареты / табак и паровые изделия, рекламные акции по снижению цен и скидки |

| 02.07.20 | Уведомление: Налог на валовой доход / Закон о переносе налога на прибыль предприятий Альтернативный закон о подоходном налоге |

| 16.01.20 | Уведомление: налог с продаж и использования – освобождение от производства – стойки для выпечки |

| 12.23.19 | Автоматическое продление для налоговых деклараций корпораций за 2019 год для отдельных лиц, подающих декларацию за финансовый налоговый год |

| 12.19,19 | Уведомление: Обязательство по электронной подаче налоговых деклараций и отчетов работодателя на конец года |

| 19.12.19 | NJ-WT – Инструкции по удержанию подоходного налога в штате Нью-Джерси |

| 12.16.19 | TB-86 (R) – Включенные и исключенные хозяйствующие субъекты в объединенной группе и минимальный налог налогоплательщика, который является членом объединенной группы |

| 12.13,19 | Обновленное руководство по подаче заявок на медицинское страхование для работодателей и поставщиков страхового покрытия |

| 12.09.19 | TB-81 (R) Налоги на аренду временного жилья |

| 12.05.19 | Расчетная процентная ставка с 1 января по 31 декабря 2020 г. |

| 11.22.19 | Составителю налоговой декларации и ее мужу грозят тюремные сроки за налоговое мошенничество, в ходе которого они украли почти 250 000 долларов из штата Гавайи. |

| 10.31,19 | TB-92 (R) Источник IRC §951A (GILTI) и IRC §250 (FDII) |

| 10.17.19 | TB-93 Принцип унитарного бизнеса и комбинированная прибыль |

| 10.04.19 | УВЕДОМЛЕНИЕ: сообщение FDII по графику A |

| 16.09.19 | Временное размещение Часто задаваемые вопросы |

| 09.11,19 | Мужчина из Хаммонтона обвиняется в краже, подаче налоговой декларации и отмывании денег |

| 09.09.19 | Автоматическое 30-дневное снятие штрафа за подачу налоговой декларации корпорации до 15 октября 2019 г. |

| 26.08.19 | Уведомление для литейных и других предприятий металлообработки |

| 08.26,19 | Обновления для TB-92 Sourcing IRC §951A (GILTI) и IRC §250 (FDII) |

| 16.06.19 | Большое жюри вынесло обвинительное заключение по 30 пунктам в деле о незаконном обороте наркотиков в даркнете |

| 08.12.19 | Новые сертифицированные налоговые инспекторы |

| 08.05.19 | 2 человека осуждены за лидера сети по незаконному обороту наркотиков, обвинения в хранении оружия |

| 08.02.19 | Уведомление: Повышение ставки оценки поставщика услуг дома престарелых |

| 08.01.19 | Увеличение налогового кредита для бизнес-ангелов |

| 19.07.19 | TB-91 Банковские корпорации и комбинированная прибыль |

| 28.06.19 | TB-89 (R) Комбинированные методы групповой подачи |

| 06.21,19 | TB-90 Налоговые льготы и комбинированные декларации |

| 20.06.19 | Департамент доходов Пенсильвании выдает предупреждение о мошеннических звонках, нацеленных на получателей налогов на недвижимость и скидок с арендной платы |

| 18.06.19 | Бывший бухгалтер фитнес-клуба осужден за кражу |

| 06.06.19 | 06.06.2019 Наша система онлайн-платежей не будет работать с 18:00 пятницы, 21 июня, до 12:00 субботы, 22 июня.Мы приносим извинения за все неудобства, которые могут возникнуть. |

| 21.05.19 | TB-89 Комбинированные методы групповой подачи |

| 16.05.19 | TB-86 (R) – Включенные и исключенные хозяйствующие субъекты в объединенной группе и минимальный налог налогоплательщика, который является членом объединенной группы |

| 24.04.19 | 24.04.2019 Телевидение и киноиндустрия Информация |

| 04.24,19 | 4/24/2019 Уведомление: обращение с предприятиями и сотрудниками за пределами штата во время объявленного бедствия или чрезвычайной ситуации |

| 04.23.19 | TB-88 Комбинированные группы: исключение двойного включения GILTI и лечение добавок связанных сторон |

| 04.12.19 | 4/12/2019 TB-87 Начальное руководство для подателей налоговых деклараций корпораций и ограничение IRC § 163 (j) |

| 04.10,19 | Федеральный закон о сокращении налогов и занятости (TCJA) Вопросы и ответы |

| 04.05.19 | Процедуры для управляющих членов объединенной группы |

| 04.05.19 | Отдел налогообложения штата Нью-Джерси переносит крайние сроки для жертв урагана в Алабаме |

| 28.03.19 | Муж и жена Хиллсбурга арестованы за отмывание денег |

| 03.15,19 | Исправление: 2018 Расписание A-4 CBT-100 и BFC-1 |

| 03.02.19 | Она выкачала 850 тысяч долларов со своей работы за 9 лет, и судья только что приговорил ее к почти такому же количеству тюремных заключений. |

| 20.02.19 | Уведомление: Требуется дополнительное приложение к форме CBT-DIV 2017 |

| 02.05.19 | Уведомление: Федеральный закон о сокращении налогов и занятости (TCJA) – Зоны возможностей |

| 01.31,19 | Уведомление: Дополнение к форме CBT-DIV 2017, если вносятся поправки в федеральные заявления о репатриации |

| 30.01.19 | Уведомление – Форма CBT-R – Краткосрочный возврат и инструкции |

| 01.11.19 | Бывший продавец подержанных автомобилей в Томс-Ривер приговорен к тюремному заключению за неуплату государству 185 000 долларов налога с продаж, который он получил от покупателей |

| 01.03.19 | Автоматическое продление для файловых систем CBT-100 и CBT100-S в Нью-Джерси 2018 с датами оплаты 15 ноября 2018 г. и 15 декабря 2018 г. или января 2019 г. |

COVID-19 часто задаваемые вопросы о налоговых льготах и помощи

Общие

Срок действия каких специальных налоговых льгот в отношении COVID-19 истек?

Срок действия следующих специальных налоговых льгот, предлагаемых с 12 марта 2020 г. по 15 июля 2020 г., истек:

- Различные расширения сроков подачи документов и оплаты

- Действие по сбору отложенного платежа для:

- Подоходный налог с населения

- Налог с хозяйствующих субъектов

- Программы неналогового долга

- Подвеска:

- Зачеты на возврат налога на прибыль

- Ежемесячные платежи по договорам рассрочки

- Действия, не связанные с подачей документов

- Продленное время для опротестования или обжалования аудиторского уведомления

У нас есть дополнительные ресурсы, если вы испытываете финансовые трудности, например планы платежей.Если вам нужна дополнительная информация, свяжитесь с нами. Если у вас есть письмо, позвоните по номеру, указанному в письме, для получения помощи.

Могу ли я посетить одну из общественных стоек вашего полевого офиса, чтобы произвести платеж или получить налоговую помощь?

Начиная с 1 февраля 2021 года, все общественные стойки нашего полевого офиса в Лос-Анджелесе, Сан-Диего, Санта-Ана, Окленде и Сакраменто открыты только по назначению .

Вы можете записаться на прием одним из следующих способов:

- Отправьте электронное письмо по адресу FTBFieldOfficeAppointments @ ftb.ca.gov и включают следующее:

- Местоположение полевого офиса в теме вашего электронного письма

- Ваше имя и номер телефона

- Причина приема

- Свяжитесь с местным офисом по телефонным номерам, указанным на странице «Расположение офисов».

Мы свяжемся с вами в течение двух рабочих дней с момента получения вашего запроса.

Если вам нужна помощь, воспользуйтесь нашим веб-сайтом, чтобы найти ответ в Интернете. Если вам необходимо произвести платеж, посетите раздел Оплата с помощью банковского счета (Web Pay). Если у вас есть учетная запись MyFTB, вы также можете войти в систему и произвести оплату с банковского счета через Web Pay.

Проходной ревивор

Мы также обрабатываем запросы на проходные оживители удаленно. Мы должны быть в состоянии предоставить оживитель в течение 24 часов, когда все требования будут выполнены.Свяжитесь с нами по телефону (888) 635-0494 или воспользуйтесь нашей формой запроса помощи Revivor для получения дополнительной помощи.

Спасибо за терпение в это непростое время.

Открыты ли бесплатные площадки для сбора налогов во время пандемии COVID-19?

Большинство пунктов помощи волонтерам по подоходному налогу (VITA) закрыты во время пандемии. Однако в штате есть ограниченное количество мест, которые продолжают работать виртуально или лично по предварительной записи.

Посетите нашу страницу Получите бесплатную справку по налогам и воспользуйтесь нашим локатором VITA / TCE для получения обновленной информации о доступных сайтах и часах.

Доступны ли для налогоплательщиков бесплатные онлайн-варианты подготовки налоговых деклараций, пока отделения VITA закрыты?

Да, налогоплательщики могут бесплатно подать свою федеральную налоговую декларацию онлайн с помощью программы IRS Federal Free File.

Налогоплательщикимогут подать налоговую декларацию штата Калифорния онлайн, используя нашу бесплатную программу CalFile.

CalFile – это быстро, легко и бесплатно. Он использует простой пошаговый процесс заполнения бланков для заполнения государственной налоговой декларации. Для использования CalFile регистрация не требуется, и налогоплательщики могут претендовать как на CalEITC, так и на налоговый кредит на детей младшего возраста (YCTC) с помощью программы.

FTB также предлагает список других бесплатных онлайн-вариантов подготовки налоговой декларации.

COVID-19 Платежи за влияние на экономику

Соответствует ли Калифорния уведомлению IRS 2020-46 об исключении из дохода в виде отпуска по болезни, отпуска или личного отпуска, от которых сотрудники отказываются в обмен на денежные выплаты, производимые работодателями благотворительным организациям, которые оказывают помощь жертвам пандемии COVID-19 ?

Да, стоимость отпуска, предоставленного в обмен на суммы, выплаченные до 1 января 2021 года организациям, помогающим жертвам COVID-19, не включается в доход сотрудника для целей подоходного налога в Калифорнии.Избравшие сотрудники не могут требовать благотворительного вычета стоимости подаренного отпуска.

– это платежи, которые люди получили в 2020 году от федерального правительства (т. Е. 1200 долларов США [2400 долларов США для лиц, подающих совместную декларацию] и 500 долларов США на ребенка, отвечающего критериям) в соответствии с федеральным законом CARES, или платежи в размере 600 долларов США, полученные физическими лицами от федерального правительства в соответствии с Закон о мерах по борьбе с коронавирусом и вспомогательных ассигнованиях от 2021 года облагается подоходным налогом в Калифорнии?

Нет, эти платежи не облагаются подоходным налогом Калифорнии.

Является ли экстренное увеличение пособия по безработице (на сумму 600 долларов в неделю), которое люди получали в 2020 году в соответствии с федеральным законом CARES, или увеличение на 300 долларов в неделю, которое люди получают в качестве пособия по безработице в соответствии с Дополнительным реагированием на коронавирус и вспомогательной помощью. Закон об ассигнованиях от 2021 года облагается подоходным налогом в Калифорнии?

Нет, эти платежи не облагаются подоходным налогом Калифорнии.

Применимы ли изменения в отношении чистых операционных убытков (NOL) в федеральном Законе о CARES для целей налога на прибыль и франшизы в Калифорнии?

Нет, эти изменения для NOL не распространяются на подоходный налог и налог на франшизу в Калифорнии.

Соответствует ли Калифорния требованиям федерального закона об освобождении от штрафа за досрочное снятие средств для выплат с квалифицированных пенсионных счетов в соответствии с недавно принятым федеральным законом CARES?

Да, освобождение от федеральных штрафов за досрочное снятие средств для выплат с соответствующих пенсионных счетов в соответствии с федеральным законом CARES также применяется для целей подоходного налога в Калифорнии.

Где я могу получить дополнительную информацию о федеральных стимулирующих выплатах?

IRS опубликует дополнительные обновления на своей странице о налоговых льготах в связи с коронавирусом и платежах за экономический ущерб.

Коллекции действий

Будете ли вы приостанавливать ежемесячные платежи по планам платежей (соглашениям о рассрочке)?

Существующие планы платежей

Если в настоящее время вы не можете выполнить условия существующего соглашения о рассрочке платежей (плана платежей), вы можете попросить пропустить платежи. Вы можете запросить пропуск платежей онлайн или по телефону (800) 689-4776.

Для соглашений о рассрочке выплаты долга по решению суда вы можете потребовать пропустить платежи через Интернет, войдя в свой судебный счет по выплате долга или позвонив по телефону 916-845-4064.

Новые планы выплат

Вы можете подать заявку на план платежей, если не можете полностью оплатить налоги штата (как обычно). Если у вас есть задолженность по решению суда, вы также можете подать заявление на план выплат. Вы можете подать заявку онлайн, по телефону или по почте. Для дополнительной информации:

Могу ли я получить освобождение от удержания налога?

Мы будем работать с налогоплательщиками, пострадавшими от COVID-19, которые имеют залоговые права и пытаются получить финансирование для покрытия заработной платы, погашения своих долгов и т. Д.

Когда вы свяжетесь с нами, мы проведем индивидуальную оценку. Это позволит нам сделать следующее:

- Оцените каждую ситуацию

- Определите, будет ли освобождение от залога в интересах вас и государства

Программные области будут работать с вами, чтобы запросить любую необходимую документацию и принять решение. Если мы сочтем целесообразным освобождение от удержания, мы поможем подать освобождение от удержания в соответствующий округ (страны).

Сметные платежи

Если вы произвели комбинированный расчетный налоговый платеж за первый и второй кварталы, который должен был быть произведен не позднее 15 июля 2020 года, и он составил более 20 000 долларов США, вы должны произвести все будущие платежи нам в электронном виде . Вы можете запросить отказ от этого требования к электронным платежам, заполнив FTB 4107. Посетите раздел «Обязательная электронная оплата для физических лиц», чтобы получить дополнительную информацию.

Оригиналы подписей для бумажных возвратов и других документов

Сценарий: FTB указало, что они будут принимать другие типы подписей на бумажных декларациях или других документах, которые необходимо подавать с оригинальной подписью до 30 июня 2021 года.Продлит ли FTB эти возможности после 30 июня 2021 года?

Ответ: Да. Для бумажных деклараций и других документов, которые должны быть подписаны оригинальной подписью вами и / или вашим налоговым представителем, нам не потребуется оригинальная подпись до 31 декабря 2021 года , за исключением доверенности (доверенности).

Мы принимаем 2 альтернативных метода подписи для бумажных возвратов:

- Метод 1 : Прилагаемый документ, который должен быть включен в поданный возврат, который содержит копию оригинальной подписи.Прилагаемый документ должен:

- Определите, для чего нужна подпись документа (пример: Corp XX, 2019 Form 100)

- Укажите «См. Приложение для получения копии оригинальной подписи» в строке подписи

- Метод 2 : бумажный возврат с отправленной по факсу подписью на странице подписи

Для всех остальных документов, за исключением доверенностей, поданных нам, требующих оригинальной подписи, мы принимаем документы со сфотографированными или цифровыми копиями требуемых подписей.

Вы также можете загрузить документ с подписью в MyFTB. Обратите внимание, что в настоящее время принимаются только документы PDF и Excel.

Эти временные процедуры, доступные до 31 декабря 2021 г., не распространяются на подачу доверенности. Следуйте процедуре отправки доверенности, если вам нужно отправить нам доверенность.

Удаленная работа и заказ «Оставайся дома»

Об указе «Оставайтесь дома» (N-33-20)

19 марта 2020 года губернатор Калифорнии Гэвин Ньюсом издал указ N-33-20 в ответ на пандемию COVID-19.Директивы общественного здравоохранения требовали, чтобы все жители оставались дома, чтобы предотвратить распространение вируса. В результате многие люди, живущие в Калифорнии, которые обычно не работали удаленно из своих домов, начали делать это. В некоторых случаях люди, живущие в Калифорнии, которые теперь работали удаленно из своих домов, могли быть наняты корпорациями, которые ранее не были связаны с Калифорнией.

Следующие ниже часто задаваемые вопросы содержат рекомендации относительно возможных последствий налога на франшизу в Калифорнии для корпораций, которые ранее не были связаны с Калифорнией, но теперь имеют сотрудника, работающего удаленно из Калифорнии на неопределенный срок в соответствии с Постановлением губернатора.Ответы на часто задаваемые вопросы применимы до тех пор, пока Указ губернатора не перестанет действовать.

Будет ли Калифорния относиться к корпорации, которая ранее не была связана с Калифорнией, как к ведущей бизнес, если у нее есть сотрудник, который в настоящее время работает удаленно в Калифорнии в соответствии с Указом Президента N-33-20?

Нет. Калифорния не будет рассматривать корпорацию за пределами штата, единственной связью которой с Калифорнией является присутствие сотрудника, который в настоящее время работает удаленно в Калифорнии в соответствии с Указом Президента N-33-20, как активно участвующего в транзакции для этих целей. финансовой или материальной выгоды или прибыли.Кроме того, Калифорния не будет включать компенсацию, причитающуюся сотруднику, который в настоящее время работает удаленно в соответствии с Указом Президента N-33-20, в минимальный порог заработной платы, установленный в разделе 23101 (b) (4) Кодекса доходов и налогообложения Калифорнии.

Что делает бизнес для целей налога на франшизу в Калифорнии?

Для целей налога на франшизу в Калифорнии корпорации должны подавать налоговую декларацию и облагаются минимальным налогом на франшизу, если они ведут бизнес в Калифорнии.«Ведение бизнеса» означает, что корпорация имеет достаточные связи с Калифорнией, чтобы корпорация воспользовалась преимуществами, предоставляемыми штатом, и может справедливо подчиняться налоговым органам штата. Посетите «Ведение бизнеса в Калифорнии» для получения дополнительной информации.

Какие действия могут привести к тому, что корпорация будет считаться ведущей бизнес в Калифорнии?

Обычно считается, что корпорация ведет бизнес в Калифорнии, если корпорация активно участвовала в любой операции с целью получения финансовой или материальной выгоды или прибыли.Соответственно, связи корпорации с Калифорнией не должны быть обширными, чтобы ее можно было рассматривать как ведущую бизнес в целях налога на франшизу в Калифорнии. Если минимальные пороги продаж, собственности и заработной платы, относящиеся к Калифорнии, превышены, корпорация будет считаться ведущей бизнес в Калифорнии.

Что такое публичный закон 86-272 с точки зрения налога на франшизу в Калифорнии?

Публичный закон (PL) 86-272 гласит, что если корпорация, находящаяся за пределами штата, продает материальную личную собственность в юрисдикции, и единственная деятельность ее сотрудников в этой юрисдикции относится к вымогательству продаж, корпорация за пределами штата будет не подлежат обложению налогом на прибыль, полученную в юрисдикции.В деле Налогового управления штата Висконсин против Wm. Wrigley Jr. Co., (1992) 505 US 214, Верховный суд Соединенных Штатов постановил, что даже если корпорация, находящаяся за пределами штата, будет заниматься деятельностью, превышающей предложение продаж, при условии, что они были de minimis, выход государственная корпорация по-прежнему не будет облагаться налогом на прибыль, которую она генерирует в юрисдикции. Посетите Public Law 86-272 для получения дополнительной информации.

Будет ли Калифорния рассматривать корпорацию, находящуюся за пределами штата, как превышающую защиту PL 86-272 для целей налога на франшизу в Калифорнии, если у нее есть сотрудник, который в настоящее время работает удаленно в Калифорнии в соответствии с Правительственным указом No.33-Н-20?

No. Калифорния будет рассматривать присутствие сотрудника, который в настоящее время удаленно работает в Калифорнии в соответствии с Постановлением губернатора, как участие в минимальной деятельности для целей P.L. 86-272 защиты.

Работодатели за пределами штата и налоги на занятость

Посетите раздел часто задаваемых вопросов о COVID-19 EDD: информация для работодателя, чтобы получить информацию об ответственности работодателя за пределами штата по уплате налогов на заработную плату сотрудника, полученного во время временного оказания услуг в Калифорнии во время пандемии COVID-19.

Изменит ли отмена Исполнительного указа N-33-20 исполнительным указом N-07-21, как Калифорния определяет, считается ли корпорация, не входящая в штат штата, «ведущей бизнес» в Калифорнии и находится ли она под защитой публичного права. 86-272, когда у корпорации есть сотрудник, работающий удаленно в Калифорнии?

Да, с отменой Исполнительного указа N-33-20 корпорация, не входящая в штат штата, теперь может считаться «ведущей бизнес» в Калифорнии и не может быть защищена публичным законом 86-272, в зависимости от удаленной работы. сотрудника корпорации.

Вид на жительство и источники дохода

Ваши требования к подаче документов и статус резидента (резидент или нерезидент) для ваших налоговых деклараций по подоходному налогу с населения Калифорнии за 2020 год во время COVID-19

При определении требований к подаче декларации и статуса резидента для подачи декларации о подоходном налоге с населения Калифорнии за 2020 год вам следует учитывать обстоятельства, связанные с COVID-19.

Если вы физически находитесь в Калифорнии не менее девяти месяцев, вы считаются резидентом Калифорнии для целей налога на доходы физических лиц в Калифорнии в соответствии с CRTC § 17016.

Однако действия, которые вы предприняли в связи с COVID-19 и распоряжением губернатора Ньюсома N-33-20, должны быть взвешены при оценке того, следует ли подавать декларацию жителя Калифорнии. Определение того, находится ли физическое лицо в Калифорнии (или за ее пределами) для целей, отличных от временной или переходной, в значительной степени зависит от фактов и обстоятельств каждого конкретного случая (Cal. Code Regs., Tit.18, § 17014). (б)).

Ваши действия, основанные на COVID-19, могут установить факты и обстоятельства, которые подтверждают определение того, находитесь ли вы в Калифорнии (или выезжаете из нее) не с временной или переходной целью.Какой вес следует придавать вашим действиям, связанным с COVID-19, может варьироваться в зависимости от других фактов или факторов.

В апелляции Стивена Брэгга , 2003-SBE-002 (28 мая 2003 г.) было указано около 19 факторов, включая физическое присутствие, имущественные интересы и место проживания в семье. Факторы, указанные в Брэгге, не были ни исчерпывающими, ни исключительными. При рассмотрении важности действий человека, связанных с COVID-19, помимо факторов, описанных у Брэгга, могут быть уместны следующие неисчерпывающие факты / факторы:

- Когда человек въехал в Калифорнию

- Оставалось ли лицо в Калифорнии после периода COVID-19 (и если да, то как долго)

- Оставалось ли лицо в Калифорнии на протяжении всего периода COVID-19

- Предоставлял ли физическое лицо услуги, связанные с COVID-19, в Калифорнии

- Заботился ли человек о члене семьи или друге из группы риска

Источники дохода для нерезидентов, временно перемещенных в Калифорнию, а также подача и уплата подоходного налога Калифорнии во время COVID-19

Сценарий 1 : Вы работаете на работодателя за пределами штата и получаете от него W-2.Вы временно переезжаете в Калифорнию. Нужно ли вам подавать декларацию в Калифорнии и платить подоходный налог Калифорнии?

Ответ: Да. Как нерезидент, который переезжает в Калифорнию в течение любой части года, вы будете получать доход из Калифорнии в течение периода времени, когда вы оказывали услуги в Калифорнии. Вам нужно будет подать налоговую декларацию о доходах для нерезидентов Калифорнии или проживающих в течение неполного года (Форма 540NR), чтобы сообщить о части вашей компенсации, полученной из Калифорнии.Один из способов рассчитать часть вашего дохода, получаемую из Калифорнии, – это умножить вашу общую сумму дохода за год на отношение вашего общего количества дней оказания услуг в Калифорнии к общему количеству дней оказания услуг по всему миру.

Сценарий 2: Вы работаете на работодателя в Калифорнии и получаете от него W-2. Вы временно переезжаете в Калифорнию. Нужно ли вам подавать калифорнийскую декларацию и платить калифорнийский подоходный налог?

Ответ: Вам необходимо подать налоговую декларацию о доходах физических лиц в Калифорнии, если вы оказывали услуги в Калифорнии по заработной плате.То, как вы подаете налоговую декларацию, определяет то, где вы оказываете услуги (а не местонахождение вашего работодателя). Просмотрите Сценарий 1 для получения дополнительной информации.

Сценарий 3: Вы – независимый подрядчик, который временно переезжает в Калифорнию. У вас не было предыдущего источника дохода из Калифорнии. Вам нужно будет подать декларацию в Калифорнии?

Ответ: Может быть. Если вы являетесь независимым подрядчиком-нерезидентом, чей доход ранее не считался источником в Калифорнии, вы не сможете создать источник дохода в Калифорнии, просто временно переехав в Калифорнию.Если клиент из Калифорнии получает выгоду от ваших услуг в Калифорнии, вам необходимо будет подать декларацию.

Калифорнийский источник дохода для независимых подрядчиков определяется исходя из того, где получают выгоду от услуги. Место, где независимый подрядчик выполняет работы, не имеет значения.

Аудиторские программы

Задерживали ли вы какие-либо аудиторские мероприятия?

Наши программы аудита, претензий и протестов по большей части продолжаются с некоторыми изменениями:

- Мы используем различные альтернативные методы связи для взаимодействия с налогоплательщиками и представителями vs.личные встречи

- Мы принимаем подписанные электронной подписью отказы для продления срока исковой давности до 31 декабря 2021 г.

- Мы продлеваем время для ответа на запросы документов

- По состоянию на июль 2020 года мы начали новую переписку и выездные проверки с использованием виртуальных платформ

Исключение срока давности

Будет ли FTB по-прежнему требовать от налогоплательщиков и / или налоговых представителей предоставления исключений по истечении срока давности с оригинальными подписями?

Мы временно принимаем отказ от истечения срока давности (SOL) с помощью электронной подписи.

Налогоплательщики и / или их представители могут подать нам подписанные отказы от SOL одним из следующих способов:

- Отправьте нам по факсу отказ от SOL с собственноручной подписью

- Отправьте нам копию отказа от SOL с собственноручной подписью с подтвержденного адреса электронной почты

- Загрузить отсканированную копию отказа от SOL с собственноручной подписью в учетные записи MyFTB налогоплательщиков

- Загрузите отсканированную копию отказа от требований SOL с собственноручной подписью в облачное хранилище и предоставьте нашим сотрудникам ссылку для загрузки отказа

- Новый : используйте стороннюю службу, такую как DocuSign, для их решения электронной подписи

Возможность использования электронных подписей является временной до 31 декабря 2021 г. .

Удержание заработной платы для нерезидентов

Я отправил форму 588 «Запрос об отказе от удержания налогов для нерезидентов», но ответа не получил. Что я должен делать?

Сценарий: Вы отправили в FTB форму 588 «Отказ от удержания налогов для нерезидентов». Прошёл 21 рабочий день, и вы не получили ответа. Означает ли это, что FTB отклонила запрос об отказе, и вам следует отказать?

Ответ: Если вы не получили от нас ответа в течение 21 рабочего дня, это не означает , что мы отклонили ваш запрос.Мы работаем над тем, чтобы завершить их как можно быстрее.

Если вы не получили от нас ответа в течение 45 рабочих дней , позвоните в Отдел удержания и соблюдения налоговых требований по телефону (888) 792-4900.

Как правило, удержание требуется, если мы не выпускаем уведомление о решении, разрешающее отказ.

Я не получил ответа на мою форму 589 «Требование об уменьшенном удержании налогов для нерезидентов». Как мне узнать, одобрено ли оно?

Обычно мы отвечаем на запросы формы 589 в течение 10 рабочих дней для тех, которые поданы в Интернете, и в течение 21 рабочего дня для запросов, отправленных по почте.Мы работаем над тем, чтобы завершить их как можно быстрее.

Если вы не получили от нас ответа после 45 рабочих дней , позвоните в Отдел соблюдения налоговых требований по телефону (888) 792-4900.

Как правило, требуется удержание полной суммы, если мы не утвердим ваш запрос.

Удержание недвижимого имущества

Буду ли я наказан, если не могу отправить формы или платежи из-за закрытия офиса и т. Д.?

Мы рассмотрим их в каждом конкретном случае и определим, была ли указана разумная причина.

Если вы были оштрафованы в течение этого времени и считаете, что имеете право на снятие штрафа, ответьте, как указано в нижней части вашего уведомления, или отправьте запрос по факсу и подтверждающие документы по телефону 916-845-9512.

Могу ли я производить электронные платежи за удержание недвижимости?

В настоящее время вы не можете осуществлять электронные платежи за удержание недвижимости.

Если у вас есть идентификационный номер корпорации CA, вы можете подать заявку через систему электронных платежей (EFT) через свой банк, используя код типа платежа 01190. Посетите раздел «Электронные переводы денежных средств для корпораций» или позвоните нам по телефону 916-845-4025 для получения дополнительной информации.

Индивидуальное статусное письмо

Индивидуальное письмо о статусе (FTB 4148), выполняет следующие действия:

- Помогает получить студенческие ссуды или финансирование по делам ветеранов

- Показывает кредиторам и третьим сторонам, например, работодателям, что у вас нет невыполненных обязательств по подоходному налогу в Калифорнии.

Вы можете получить письмо по номеру:

- Сам

- Несовершеннолетний ребенок до 18 лет (требуется свидетельство о рождении)

- Физическое лицо старше 18 лет (требуется подписанное заявление, разрешающее Департаменту налогообложения франчайзинга (FTB) раскрывать информацию от его имени)

Как получить письмо

В связи с текущим чрезвычайным положением, связанным с COVID 19, отправьте следующий адрес электронной почты на адрес FTBIndividualStatusLetter @ ftb.ca.gov:

- Имя и адрес студента

- Телефон и адрес электронной почты запрашивающего

Налоговое управление штата Нью-Хэмпшир

Миссия Налогового управления состоит в том, чтобы справедливо и эффективно применять налоговое законодательство штата Нью-Гэмпшир, собирая надлежащую сумму причитающихся налогов, неся при этом наименьшие затраты для налогоплательщиков, таким образом, чтобы общественная уверенность в нашей честности.В дальнейшем мы окажем оперативную и конструктивную помощь муниципальным образованиям в вопросах бюджета, финансов и оценки недвижимости.

Объявления и уведомления

16 августа 2021 г.

Granite Tax Connect теперь доступен для налога на табак / бездымный табак, налога на передачу недвижимости, налога на частные автомобили / железные дороги, налога на коммунальное имущество и кредита от низкого до среднего дохода

21 июня 2021 г.

Департамент налоговой администрации выпустил TIR 2021-003 для предупреждения налогоплательщиков о принятии законопроекта Сената 3 (глава 74, законы 2021 года), вступающего в силу 10 июня 2021 года, который вносит поправки в налог на прибыль предприятий (BPT) RSA 77-A на исключить коммерческий доход налогоплательщика, полученный в результате прощения задолженности по Программе защиты зарплаты (PPP).

Предложение различных правил ABS 300

1 июня 2021 г.

7 мая 2021 г.

По мере того, как экономическое восстановление продолжается после воздействия COVID-19, Новый Департамент доходов Хэмпшира (NHDRA) предлагает низкие и умеренные доход домовладельцев возможность подать заявление на освобождение от уплаты налога на имущество.NHDRA принимает заявки на участие в программе налоговых льгот для домовладельцев с низким и умеренным доходом до 30 июня 2021 г.

После долгих размышлений и проверки крайний срок уплаты налогов для штата Нью-Гэмпшир останется 15 апреля 2021 г. Мы считаем, что любое продление срока уплаты 15 апреля 2021 г., даже на один месяц, может вызвать путаницу и не принесет существенного облегчения. налогоплательщикам, которым по-прежнему необходимо будет заполнить налоговую декларацию за 2020 год для расчета предполагаемого налогового платежа, который по-прежнему подлежит выплате 15 апреля 2021 года.Вместо этого NHDRA сосредоточится на том, чтобы предложить налогоплательщикам отличное обслуживание клиентов и помочь им воспользоваться несколькими существующими вариантами для налогоплательщиков Нью-Гэмпшира, которым требуется дополнительное время для подачи своих налоговых деклараций.

26 марта 2021 г.

Налоговое управление штата Нью-Гэмпшир предлагает поддержку в налоговый сезон и ресурсы

3 марта 2021 г.

Департамент доходов NH выпускает официальное руководство по налогообложению государством финансовой помощи в связи с COVID-19

22 января 2021 г.

Налогообложение в Нью-Гэмпшире финансовой помощи в связи с COVID-19

20 января 2021 г.

Ставки налога на прибыль предприятий

29 декабря 2020

2 декабря 2020 г.

Национальная неделя осведомленности о налоговой безопасности предлагает налогоплательщикам советы по защите от кражи личных данных

7 октября 2020 г.

- Granite Tax Connect теперь доступен для налогоплательщиков налога на коммерческое предприятие, налога на прибыль предприятий, налога на услуги связи, а также налога на проценты и дивиденды

24 сентября 2020

Доступен годовой отчет Управления доходов за 2020 финансовый год.

3 сентября 2020 г.

Целью данного выпуска технической информации является информирование налогоплательщиков и практикующих налоговых специалистов о годовых процентных ставках недоплаты и переплаты за 2021 календарный год, как это определено в RSA 21-J: 28. С 1 января 2021 года по 31 декабря 2021 года процентные ставки штата Нью-Гэмпшир, применимые к налогам, администрируемым Налоговым управлением штата Нью-Хэмпшир, будут составлять 5% для недоплаты и 2% для переплаты.

13 августа 2020

DRA выпустило TIR 2020-003, чтобы предоставить налогоплательщикам и налоговым практикам удобный справочник соответствующих законодательных изменений, внесенных в ходе законодательной сессии 2020 года Генеральным судом Нью-Гэмпшира, влияющих на различные налоги, администрируемые DRA.

8 августа 2020

Информация для налогоплательщиков, помогающая при подаче налоговой декларации

27 июля 2020 г.

Налоговое управление штата Нью-Гэмпшир (NHDRA) недавно получило премию Федерации налоговых администраторов (FTA) 2020 года за свой стратегический подход к работе с общественностью.

Определение налоговой категории

| Скорость | Группа налогооблагаемого дохода | Задолженность по налогу |

|---|---|---|

| 10% | 0–19 750 долл. США | 10% налогооблагаемой прибыли |

| 12% | 19 751–80 250 долл. | 1975 долларов США плюс 12% превышения суммы, превышающей 19750 долларов США |

| 22% | 80 251–171 050 долл. | 9 235 долларов плюс 22% превышения свыше 80 250 долларов |

| 24% | 171 051–326 600 долл. | 29 211 долл. США плюс 24% превышения суммы, превышающей 171 050 долл. США |

| 32% | 326 601–414 700 долл. | 66 543 долл. США плюс 32% превышения свыше 326 600 долл. США |

| 35% | 414 701–622 050 долл. | 94 735 долларов плюс 35% превышения суммы, превышающей 414 700 долларов |

| 37% | Более 622 050 долларов США | 167 307 долларов.50 плюс 37% превышения свыше 622 050 долларов США |

Налоговые ставки и налоговые категории

Люди часто называют свои налоговые категории и налоговые ставки одним и тем же, но это не так. Ставка налога – это процент, по которому облагается налогом доход; каждая налоговая категория имеет свою ставку налога (10%, 12%, 22% и т. д.), называемую предельной ставкой. Однако большинство налогоплательщиков – все, за исключением тех, кто прямо попадает в минимальную категорию – имеют доход, который облагается прогрессивным налогом, поэтому на самом деле они облагаются несколькими разными ставками, помимо номинальной ставки их налоговой категории.Ваша налоговая категория не обязательно отражает общую сумму налогов. Термин для этого – эффективная налоговая ставка. Вот как это работает.

Рассмотрим следующую налоговую ответственность для одного заявителя с налогооблагаемым доходом в размере 50 000 долларов США в 2020 году:

- Первые 9875 долларов облагаются налогом по ставке 10%: 9875 долларов × 0,10 = 987,50 долларов

- Тогда от 9 876 долларов США до 40 125 долларов США, или 30 250 долларов США, будет облагаться налогом по ставке 12%: 30 250 долларов США × 0,12 = 3 630 долларов США .

- Наконец, верхние 9 875 долларов (то, что осталось от дохода в 50 000 долларов) облагаются налогом по ставке 22%: 10 524 доллара × 0.22 = 2 172,50 долл. США

Добавьте налоги в каждую из скобок, и вы получите 987,50 долларов США + 3 630 долларов США + 2172,50 долларов США = 6790 долларов США.

Результат: эффективная налоговая ставка этого физического лица составляет примерно 13,5% от дохода.

Плюсы и минусы налоговых скобок

Налоговые категории и прогрессивная налоговая система, которую они создают, контрастируют со структурой фиксированного налога, в которой все физические лица облагаются налогом по одинаковой ставке, независимо от уровня их доходов.

ПлюсыЛица с более высокими доходами имеют больше возможностей платить подоходный налог и поддерживать хороший уровень жизни.

Люди с низким доходом платят меньше, оставляя им больше, чтобы содержать себя.

Налоговые вычеты и кредиты дают лицам с высоким доходом налоговые льготы, а также поощряют полезное поведение, такое как пожертвование на благотворительность.

Состоятельные люди в конечном итоге платят непропорционально высокие налоги.

Скобки заставляют богатых сосредоточиться на поиске налоговых лазеек, в результате которых многие недоплачивают налоги и лишают правительство доходов.

Прогрессивное налогообложение ведет к сокращению личных сбережений.

Положительных

Сторонники налоговых групп и прогрессивных налоговых систем утверждают, что люди с высокими доходами могут лучше платить подоходный налог, сохраняя при этом относительно высокий уровень жизни, в то время как люди с низкими доходами – те, кто изо всех сил пытается удовлетворить свои основные потребности – должны подвергаться меньшему налогообложение.

Они подчеркивают справедливость того, что богатые налогоплательщики платят больше налогов, чем бедные и средний класс, что компенсирует неравенство в распределении доходов.Это делает прогрессивную систему налогообложения «прогрессивной» в обоих смыслах этого слова: она повышается поэтапно и предназначена для налогоплательщиков с низкими доходами. Налоги, которые вы платите, например, при выводе средств по формуле 401 (k), также основаны на налоговых категориях.

Сторонники этой системы утверждают, что эта система может приносить более высокие доходы правительствам и при этом быть справедливой, позволяя налогоплательщикам снижать свои налоговые счета за счет корректировок, таких как налоговые вычеты или налоговые льготы на такие расходы, как благотворительные взносы.

Более высокий доход, который получают налогоплательщики, можно затем направить обратно в экономику. Кроме того, использование налоговых скобок оказывает автоматический стабилизирующий эффект на доход физического лица после уплаты налогов, поскольку уменьшению средств противодействует снижение налоговой ставки, в результате чего физическое лицо получает менее существенное снижение.

Отрицательные

Противники налоговых скобок и прогрессивных налоговых графиков утверждают, что все, независимо от дохода или экономического статуса, равны перед законом и что не должно быть никакой дискриминации между богатыми и бедными.Они также указывают на то, что прогрессивное налогообложение может привести к существенному несоответствию между размером налога, который платят богатые люди, и размером государственного представительства, которое они получают. Некоторые даже продолжают указывать на то, что граждане получают только один голос на человека независимо от личного или даже национального процента налога, который они платят.

Противники также утверждают, что более высокое налогообложение при более высоких уровнях дохода может (и приводит) к тому, что богатые тратят деньги на использование лазеек в налоговом законодательстве и поиск творческих способов укрытия доходов и активов – часто в результате в результате они фактически в конечном итоге платят меньше налогов, чем менее обеспеченные, что лишает правительство доходов.(Например, американские компании, которые перемещают свои штаб-квартиры за границу, часто делают это, чтобы избежать корпоративных налогов в США.)

Они также утверждают, что прогрессивная система исторически приводила к снижению уровня личных сбережений налогоплательщиков. После резкого скачка до 12% в декабре 2012 года норма личных сбережений внезапно упала до 5,8% к февралю 2013 года. Однако по состоянию на февраль 2021 года ставка снова выросла до 13,6%.

История федеральных налоговых скобок

Налоговые скобки существовали в США.S. налоговый кодекс с момента введения самого первого подоходного налога, когда правительство Союза приняло Закон о доходах 1861 года, чтобы помочь финансировать войну против Конфедерации. Второй закон о доходах 1862 года установил первые две налоговые категории: 3% для годового дохода от 600 до 10 000 долларов и 5% для дохода выше 10 000 долларов. Первоначально четыре статуса подачи были холостым, женатым, женатым, женатым, женатым и главой семьи, хотя ставки были одинаковыми независимо от налогового статуса.