Стажа работы нет будет ли пенсия: В ПФР объяснили, какой стаж работы необходим для досрочной пенсии

Какой стаж необходим для пенсии в разных странах – Картина дня – Коммерсантъ

23 октября газета «Ведомости» со ссылкой на источники сообщила о планах правительства РФ по повышению минимального трудового стажа, который дает право на получение пенсии по старости. Позднее Минтруд опроверг информацию, заявив, что «никаких изменений

в пенсионной системе в настоящий момент не обсуждается». Какой трудовой стаж для получения пенсии необходим жителям разных стран — в справке “Ъ”.

Минимальный обязательный период участия в системе пенсионного страхования в Германии — пять лет. В случае уплаты взносов в течение этого срока немцы имеют право на получение минимальной пенсии по старости (€364 — для состоящих в браке, €404 — для одиноких пенсионеров). Возраст выхода на пенсию — 65–67 лет в зависимости от года рождения. Размер пенсии немцев зависит от времени, в течение которого они платили взносы в пенсионный фонд, заработной платы и других факторов. Средняя пенсия в Германии составляет около €800.

Во Франции возраст выхода на пенсию — 62 года. Стаж, необходимый для получения полной пенсии,— 41 с половиной лет. К 2035 году планируется повышение до 43 лет. В случае если стаж меньше, за каждый недостающий год применяется штрафной коэффициент в 5% (максимум — 25%). В 67 лет полное пособие от государства могут получать и те, кто недобрал стажа.

На получение базовой государственной пенсии в Великобритании имеют право мужчины старше 65 лет и женщины старше 60 лет со стажем работы не менее 30 лет. Если не набирается достаточного стажа, то пенсия рассчитывается в процентном соотношении к засчитываемым отработанным годам.

Право на получение государственной пенсии в США имеют право граждане с 13-летним рабочим стажем. Средний размер пособия составляет около 40% от средней заработной платы в стране. Возраст выхода на пенсию для мужчин — 67 лет, для женщин — 65, однако выйти можно и раньше. В таком случае пенсию сокращается на 25%.

Чтобы получать базовую пенсию в Японии, необходимо платить обязательные пенсионные взносы не менее 25 лет. Пенсию могут получать также иностранцы, работающие в стране.

Пенсию могут получать также иностранцы, работающие в стране.

Страховая пенсия по старости военным пенсионерам

Военные пенсионеры, получающие пенсию за выслугу лет или по инвалидности по линии Министерства обороны, Министерства внутренних дел, Федеральной службы безопасности Российской Федерации и ряда других силовых ведомств, и продолжающие работать в гражданских учреждениях, имеют право на получение пенсии по линии Пенсионного фонда Российской Федерации.

Вторая пенсия по линии Пенсионного фонда Российской Федерации может быть назначена военному пенсионеру при соблюдении следующих условий:

– достижение общеустановленного пенсионного возраста – в первой половине 2020 года 60 лет и 6 месяцев для мужчин, 55 лет 6 месяцев для женщин, во второй половине 2020 года – 61 год и 6 месяцев для мужчин, 56 лет и 6 месяцев для женщин

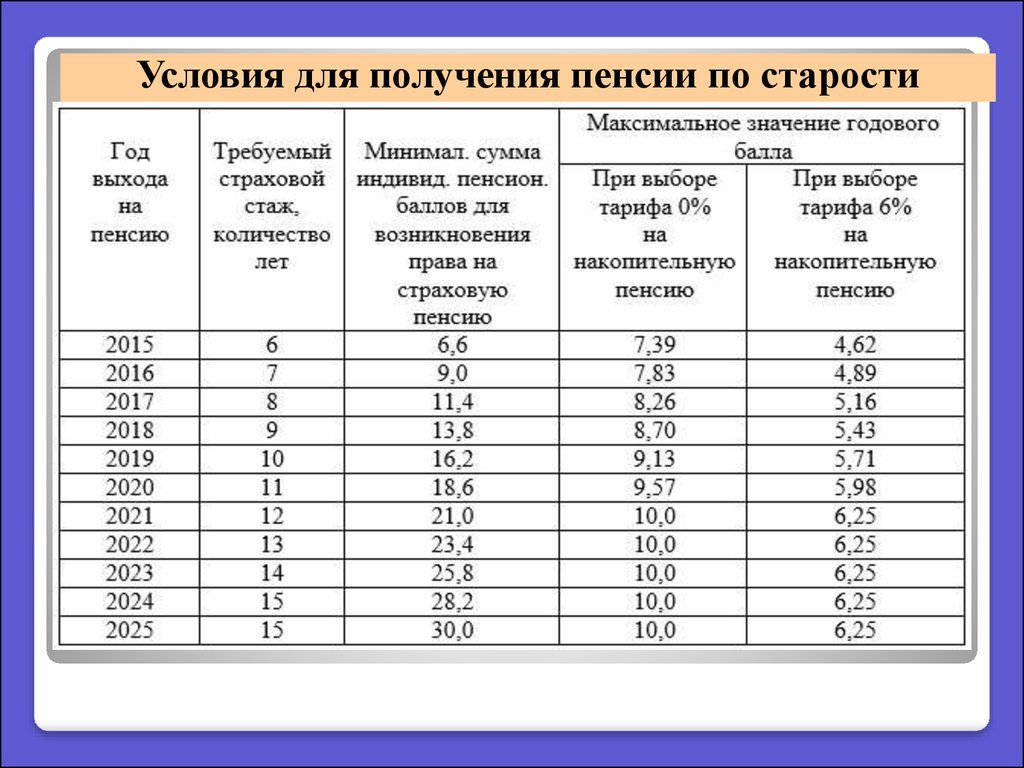

– наличие минимального страхового стажа на гражданских должностях. В 2020 году он составляет 11 лет и ежегодно увеличивается до 15 лет к 2025 году;

– наличие минимальной суммы индивидуальных пенсионных коэффициентов. На 2020 год она установлена в размере 18,6 и будет ежегодно повышаться до 30 в 2025 году;

На 2020 год она установлена в размере 18,6 и будет ежегодно повышаться до 30 в 2025 году;

– наличие установленной пенсии за выслугу лет или по инвалидности по линии силового ведомства.

При исчислении страхового и общего трудового стажа военным пенсионерам в него не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и иной деятельности, учтенные при определении размера пенсии за выслугу лет в соответствии с Законом Российской Федерации от 12.02.1993 г. № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, и их семей».

Страховая пенсия по старости назначается без учета фиксированной выплаты.

Если военный пенсионер после назначения второй пенсии продолжает работать, то размер его страховой пенсии по старости подлежит беззаявительному перерасчету с 1 августа ежегодно.

Для того, чтобы страховые взносы работодателя во время работы учитывались при назначении второй пенсии, военный пенсионер должен быть зарегистрирован в системе обязательного пенсионного страхования. Сведения о стаже, начисленных и уплаченных страховых взносах, размере заработной платы, отражаются на индивидуальном лицевом счете застрахованного лица и будут определять право на страховую пенсию, её размер и возможную выплату за счет средств пенсионных накоплений.

Зам. начальника отдела назначения и перерасчета пенсий С.В. Фалина

Рожай детей и не работай. Пенсионный возраст для женщин предложили снизить без учёта стажа

Слушать ПодписатьсяВласти сетуют на сложную демографическую ситуацию: рождаемость снижается, основной прирост населения – мигранты. Поэтому многодетность поощряется: пособия на детей, семейная ипотека, субсидии, выплаты, автокредиты. Во фракции ЛДПР предлагают ещё одну меру поддержки: досрочно отправлять на пенсию многодетных женщин. Проблема упёрлась в страховой стаж – женщина воспитывала многочисленных детей, будущих налогоплательщиков, отдала им большую часть жизни. Но права на досрочную пенсию у неё всё равно нет, вместо трудового стажа было воспитание детей.

Во фракции ЛДПР предлагают ещё одну меру поддержки: досрочно отправлять на пенсию многодетных женщин. Проблема упёрлась в страховой стаж – женщина воспитывала многочисленных детей, будущих налогоплательщиков, отдала им большую часть жизни. Но права на досрочную пенсию у неё всё равно нет, вместо трудового стажа было воспитание детей.

Письмо с таким предложением депутат ЛДПР Елена Строкова направила вице-премьеру Татьяне Голиковой. Парламентарий пишет:

Принимая во внимание сложную демографическую ситуацию в стране и острую потребность в поощрении многодетных матерей, тем более матерей-героинь, прошу вас рассмотреть возможность разработки правового основания для выхода на досрочную пенсию матерей-героинь, не имеющих трудового стажа, так как они посвятили свою жизнь рождению и воспитанию будущего поколения россиян, – цитата письма по РИА Новости

Почему поднялся этот вопрос? Ведь по закону многодетные женщины имеют право досрочно выходить на пенсию. Это так: по новому пенсионному возрасту льгота положена матерям трёх и более детей, до реформы – пятерых. Многодетные мамы получают «скидку» к пенсионному возрасту за воспитание каждого ребёнка: например, у женщины трое детей, она выходит на пенсию в 57 лет. С четырьмя детьми — в 56. Каждого ребёнка женщина должна воспитать до восьми лет, это самое загадочное условие закона. Есть

Это так: по новому пенсионному возрасту льгота положена матерям трёх и более детей, до реформы – пятерых. Многодетные мамы получают «скидку» к пенсионному возрасту за воспитание каждого ребёнка: например, у женщины трое детей, она выходит на пенсию в 57 лет. С четырьмя детьми — в 56. Каждого ребёнка женщина должна воспитать до восьми лет, это самое загадочное условие закона. Есть

Матерями-героинями становились родительницы 10 и более детей. Фото: yimg.com.

У льготы есть обязательное условие, которое не даёт многодетным матерям досрочно выйти на пенсию. Это страховой стаж – не менее 15 лет. Женщина, которая родила десятерых детей и больше, получала статус «Мать-героиня». А вместе с орденом и званием – льготы, но права на досрочную пенсию у неё нет.

А вместе с орденом и званием – льготы, но права на досрочную пенсию у неё нет.

Период ухода за ребёнком до 1,5 лет засчитывается в страховой стаж. Если у женщины 10 детей, логично, что она может получить минимум 15 лет страхового стажа. На это и указывает депутат Строкова:

Представляется целесообразным засчитывать в страховой стаж матерям-героиням периоды ухода за всеми детьми. При таких условиях гражданка, родившая 10 или более детей, в итоге сможет получить страховой стаж от 15 лет и более

Страховой стаж по уходу за детьми не бесконечный. ПФР отмечает, что коэффициенты начисляются не более чем за 4 детей. Получается, что максимальный стаж – всего лишь 6 лет. Если 15 лет жизни женщина ухаживала за грудными детьми, а потом – воспитывала подросших, одновременно работать или очень тяжело, или невозможно.

Парламентарий пишет вице-премьеру, что с такой проблемой к ней обратилась мать 13 детей.

Региональные власти указывают на отсутствие у гражданки страхового стажа, необходимого для досрочного выхода на пенсию. Матери-героине сообщили, что стаж будет засчитан только за нескольких, а не за всех 13 детей. При отсутствии необходимого страхового стажа социальная пенсия по старости ей будет назначена в 65 лет

Правда и мифы о деньгах в OK

Подписаться

на какую пенсию можно ожидать и когда

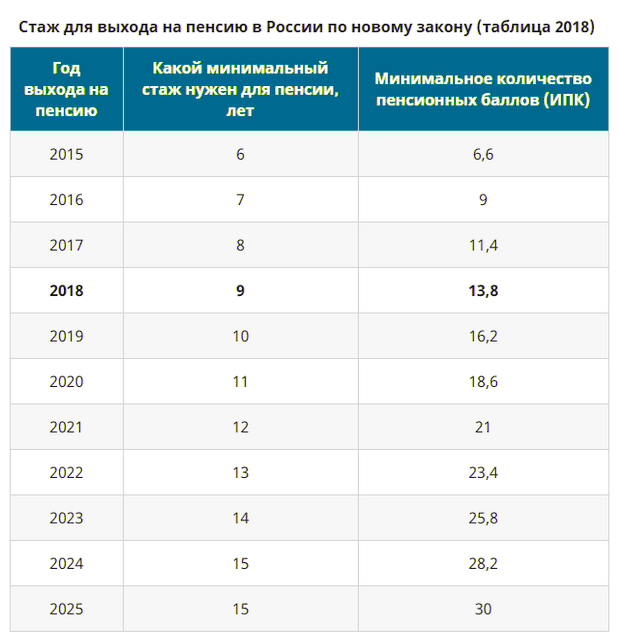

С каждым годом требования для стажа, необходимого для выхода на пенсию, увеличиваются. В 2021 году вырастет не только стаж, но и пенсионный возраст для женщин. Условия для выхода на пенсию в 2021 году и чего можно ожидать, если вы эти условия не выполняете, читайте в нашем материале.

Может получить пенсию в 2021?

Для выхода на пенсию нужно выполнить два условия: достичь определенного возраста и иметь определенный страховой стаж.

Возраст выхода на пенсию

Сейчас мужчины выходят на пенсию в 60 лет, а женщины на полгода раньше, однако пенсионный возраст для женщин тоже возрастет до 60 лет с 1 апреля 2021, согласно закону. По сравнению с многими европейскими странами украинцы выходят на пенсию раньше. К примеру итальянцы и исландцы выходят на пенсию в 67 лет. Однако это вполне обоснованно, ведь продолжительность жизни у нас самая низкая в Европе после Молдовы – 72,5 года по данным Worldometer.

Страховой стаж

В 2017 необходимый страховой стаж составил 15 лет. Однако, начиная с 2018, когда его повысили до 25 лет, он ежегодно увеличивается на один год. Конечная цель – 35 лет в 2028. В 2021 году необходимый страховой стаж составит 28 лет.

Что такое страховой стаж?

Это отрезок времени, когда работодатель или человек ежемесячно вносила минимального страхового взноса. Другими словами, это количество месяцев, за которые человек платил единый социальный взнос. Сейчас минимальный ЕСВ составляет 1100 гривен, а в 2021 году – 1320 гривен.

Сейчас минимальный ЕСВ составляет 1100 гривен, а в 2021 году – 1320 гривен.

Проверить какой у вас страховой стаж можно на сайте ПФУ.

Что делать, если не хватает страхового стажа

Если стажа недостаточно – существует 3 варианта как же получить пенсию в Украине.

Вариант 1. Выход на пенсию позже

Если подождать еще 3 года, то необходимый страховой стаж на 10 лет меньше, то есть в 2021 году страховой стаж для тех, кто выходит на пенсию в 63 года составит 18 рокив.Якщо у вас страхового стажа всего 15 лет, то можно выйти на заслуженную пенсию в 65 лет.

Вариант 2. Докупить стаж

В Украине можно докупить страховой стаж, но эта покупка не из дешевых. Один год стажа обойдется более чем 30 000 гривен. Стоимость покупки стажа рассчитывается по следующей формуле:

Стаж = ЕСВ * Коэффициент * Количество месяцев

Допустим, мы покупаем 1 год стажа: ЕСВ (1320) * Коэффициент (2) * Количество месяцев (12) = 31 680 гривен.

Как купить стаж?

Нужно обратиться в налоговый орган по месту жительства и предоставить следующие документы:

- Заявление о добровольном участии в системе общеобязательного государственного соцстрахования или одноразовую оплату в системе общеобязательного государственного пенсионного страхования

- Копия трудовой книжки

- Выписка из системы персонифицированного учета (ОК-5)

- Копия паспорта или иного документа, удостоверяющего личность.

Оплатить купленный стаж нужно в течение 10 календарных дней после подписания Соглашения.

Вариант 3. Ожидать социальную пенсию

С 2021 произойдут определенные изменения. С 2018 по 2020 годы можно было получить временную социальную пенсию, если достигли пенсионного возраста, но не имеете соответствующего стажа. Размер пенсии – прожиточный минимум для людей, утративших трудоспособность. Сейчас это 1769 гривень.Пенсионерам без стажа, которые имеют доход, выплачу разницу между доходом и социальной пенсией. То есть при условии, что пенсионер имеет доход в размере 1000 гривен, он получает от государства социальную пенсию в размере 769 гривен. Если дохода нет совсем – то пенсия составляет 1769 гривен.

То есть при условии, что пенсионер имеет доход в размере 1000 гривен, он получает от государства социальную пенсию в размере 769 гривен. Если дохода нет совсем – то пенсия составляет 1769 гривен.

Людям, которые достигли 65 лет, но не имеют достаточно стажа, или вовсе его не имеют, нужно обращаться в органы социальной защиты. Тогда им назначается эта социальная государственная помощь для людей, которые не набрали стажу.Також люди могут обратиться за помощью как малообеспеченные, которую в Украине получают около 2,5 миллиона человек.

Что известно о пенсионной реформе в Украине

На украинском, которые еще даже не задумываются о пенсии, может ожидать совсем другая система начисления пенсии. Сейчас в Украине пытаются внедрять пенсионную реформу, правда, очень медленно. Пенсионная реформа предусматривает три уровня. Мы на первом. Это солидарная пенсия. Пенсионерам выплачивают деньги из Пенсионного фонда, который наполняют люди, работают.

Второй уровень – это накопительная система пенсионного страхования. Суть в том, что часть взносов уже начнут откладывать на личные пенсионные счета, а часть и в дальнейшем платить в общий Пенсионный фонд. Второй уровень – переходный, поскольку нельзя за один день перейти на совершенно новую систему пенсионных выплат.

Суть в том, что часть взносов уже начнут откладывать на личные пенсионные счета, а часть и в дальнейшем платить в общий Пенсионный фонд. Второй уровень – переходный, поскольку нельзя за один день перейти на совершенно новую систему пенсионных выплат.

Третий, последний уровень, предусматривает добровольные взносы. Украинцы сами будут ответственны за свое будущее. Они будут вносить суммы, которые сами решат нужным, в негосударственные пенсионные фонды на свой счет. В Украине уже существуют несколько десятков негосударственных пенсионных фондов.

ukrrain.com

Официальный сайт Администрации города Южно-Сахалинска

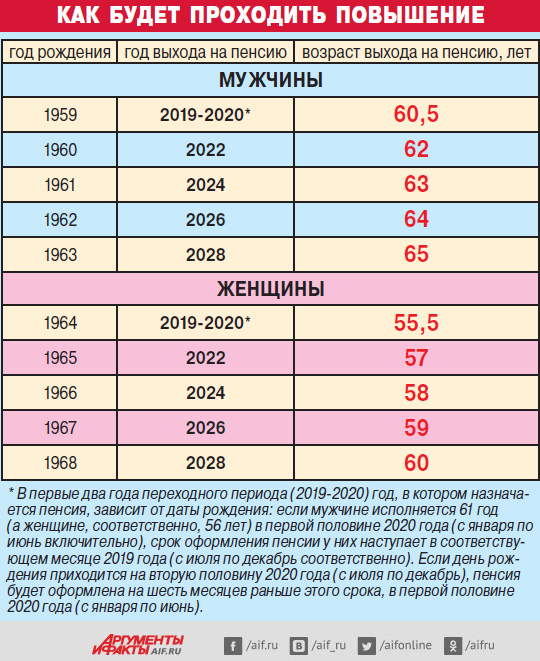

С 2019 года начинается переходный период, в течение которого произойдет поэтапное повышение возраста, дающего право на назначение страховой пенсии по старости.

По завершении переходного периода, на Сахалине и Курилах досрочная страховая пенсия по старости будет назначаться на пять лет позже, чем сейчас: мужчинам — в 60 лет, женщинам — в 55 лет.

Переходный период продлится десять лет и коснется мужчин 1964 – 1968 г.г. рождения и женщин 1969 – 1973 г.г. рождения. «Шаг» увеличения пенсионного возраста – по году в год, с нарастанием до пяти лет по отношению к «старому» сроку выхода на пенсию. Это общий порядок.

Теперь поясним один нюанс, заложенный в Федеральный закон № 350-ФЗ.

Он касается только тех граждан, которым по старому законодательству предстояло выходить на пенсию в 2019 и 2020 годах. В новом законодательстве для них существует льгота — они имеют право оформить пенсию на шесть месяцев раньше нового пенсионного возраста.

Давайте разберемся.

Сначала о тех, кому предстояло по старому закону выходить на пенсию в 2019 году.

Изменения затронут мужчин 1964 года рождения и женщин 1969 года рождения, то есть тех, кому в 2019 году исполнится 55 и 50 лет соответственно. В соответствии с общим порядком переходного периода право на назначение пенсии они должны были получить через год, в 2020 году. С учетом льготы, заложенной в законодательство, они получили право выйти на пенсию на шесть месяцев раньше, т.е. во второй половине 2019 года (если рождены в первом полугодии) или в первой половине 2020 года (если рождены во втором полугодии). В возрасте 55 лет 6 месяцев — мужчины и 50 лет 6 месяцев — женщины.

В соответствии с общим порядком переходного периода право на назначение пенсии они должны были получить через год, в 2020 году. С учетом льготы, заложенной в законодательство, они получили право выйти на пенсию на шесть месяцев раньше, т.е. во второй половине 2019 года (если рождены в первом полугодии) или в первой половине 2020 года (если рождены во втором полугодии). В возрасте 55 лет 6 месяцев — мужчины и 50 лет 6 месяцев — женщины.

Теперь о тех, кому предстояло по прежнему законодательству выходить на пенсию в 2020 году.

Изменения затронут мужчин 1965 года рождения и женщин 1970 года рождения, которым в 2020 году исполниться 55 и 50 лет соответственно. Граждане этих возрастов, по общему порядку переходного периода, право на назначение пенсии должны были получить уже через два года (помните — с нарастанием по году в год), т.е. в 2022 году. А с учетом «шестимесячной льготы», они получили право выйти на пенсию во второй половине 2021 года или в первой половине 2022 года в возрасте 56 лет 6 месяцев и 51 год 6 месяцев.

А дальше повышение пенсионного возраста будет происходить в общем порядке.

Мужчины:

-

1966 года рождения, год выхода на пенсию — 2024, в возрасте – 58 лет;

-

1967 года рождения, год выхода на пенсию — 2026, в возрасте – 59 лет;

-

1968 года рождения, год выхода на пенсию — 2028, в возрасте – 60 лет.

Женщины:

-

1971 года рождения, год выхода на пенсию — 2024, в возрасте – 53 года;

-

1972 года рождения, год выхода на пенсию — 2026, в возрасте – 54 года;

-

1973 года рождения, год выхода на пенсию — 2028, в возрасте – 55 лет.

На этом переходный период завершается.

Мужчины 1969 года рождения и женщины 1974 года рождения, уже в полном соответствии с законодательством, выйдут на пенсию в 2029 году. И далее ежегодно выходят на пенсию мужчины и женщины следующих годов рождения. В возрасте 60 и 55 лет соответственно.

Напомним. Возраст является лишь одним из трех условий для установления права на назначение страховой пенсии по старости. Два других условия — это наличие минимальной суммы пенсионных коэффициентов (баллов) и определенная продолжительность страхового стажа.

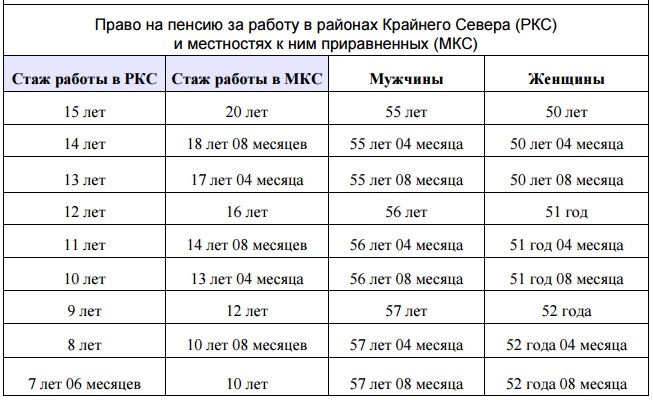

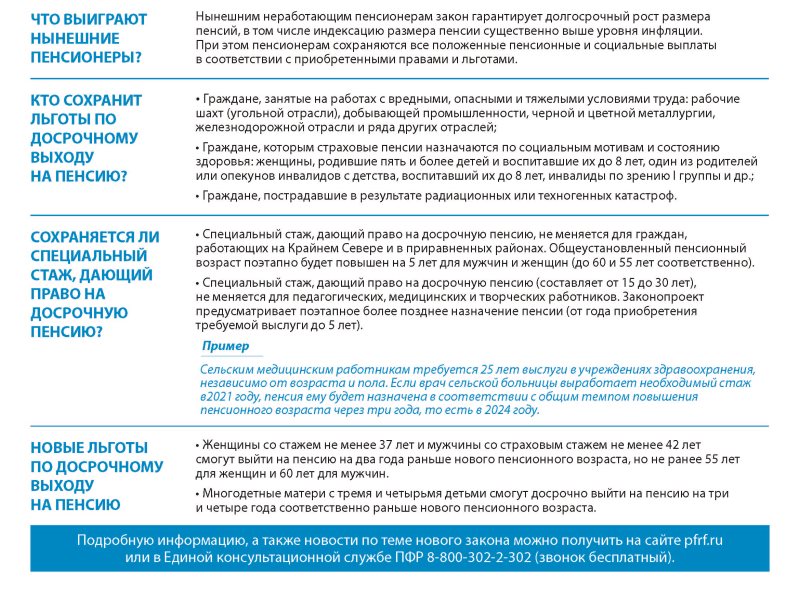

Все, о чем говорится выше, относится к назначению досрочной страховой пенсии по старости жителям Сахалинской области, которое по-прежнему «увязывается» с наличием специального стажа, требования к которому не изменились.

Так, досрочная страховая пенсии, будет назначаться мужчинам и женщинам если они проработали не менее 15 календарных лет в районах Крайнего Севера (Оха, Ноглики, Курилы) либо не менее 20 календарных лет в местностях, приравненных к районам Крайнего Севера (все остальные районы Сахалина). При этом страховой (общий) стаж должен быть не менее 25 лет у мужчин и 20 – у женщин.

При этом страховой (общий) стаж должен быть не менее 25 лет у мужчин и 20 – у женщин.

Для педагогических, медицинских и творческих работников, которым пенсия назначается независимо от возраста, также не меняется специальный стаж, дающий право на досрочную пенсию (он составляет от 15 до 30 лет). Но при этом предусмотрено поэтапное, более позднее назначение пенсии – также на 5 лет. Это означает, что до 5 лет сдвигается само право назначения пенсии от даты приобретения требуемой выслуги (стажа).

Важное уточнение.

На Сахалине и Курилах повышение пенсионного возраста вообще не предусматривается для женщин, родивших двух и более детей, если они имеют 20 лет общего страхового стажа работы, из них 12 календарных лет работы в районах Крайнего Севера либо 17 лет – в приравненных к ним местностях.

Это же положение относится и к постоянно проживающим в районах Крайнего Севера и приравненных к ним местностях, проработавшим в качестве оленеводов, рыбаков, охотников-промысловиков (мужчины и женщины), а также к коренным малочисленным народам Севера, при условии оставления трудовой деятельности.

Кроме того, в федеральном законодательстве предусмотрены новые дополнительные гарантии, которые защитят интересы граждан предпенсионного возраста. В соответствии с нормами нового пенсионного законодательства под предпенсионным возрастом понимается предшествующий назначению пенсии по старости возрастной период продолжительностью до 5 лет.

Кому не увеличивается возраст выхода на пенсию

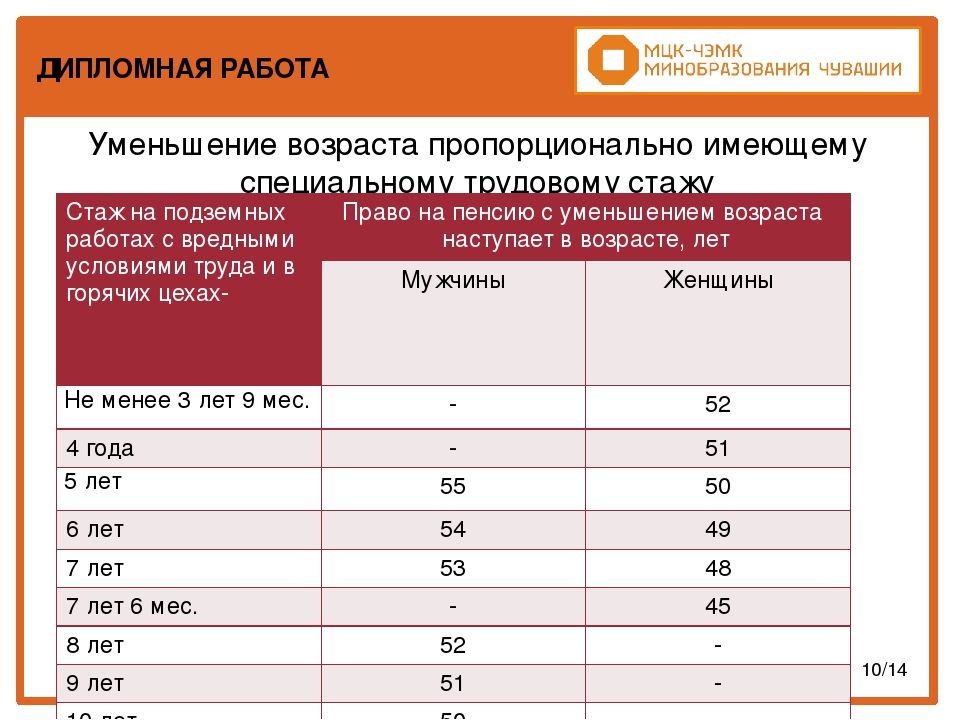

Федеральным законом 350-ФЗ сохраняется право досрочного выхода на страховую пенсию по старости для всех, кому оно было предоставлено ранее. А именно, работникам, занятым во вредных и опасных условиях труда, досрочный выход на пенсию сохраняется полностью без изменений. Аналогично и для плавсостава на судах морского, речного флота и флота рыбной промышленности; рабочих, мастеров на лесозаготовках; рабочих на подземных и открытых горных работах; граждан, пострадавших в результате радиационных или техногенных катастроф; инвалидов по зрению 1 группы; родителей и опекунов инвалидов, а также других граждан.

В полном объеме сохраняется право на назначение пенсии по инвалидности. Лицам, потерявшим трудоспособность, пенсия назначается независимо от возраста при установлении группы инвалидности.

Накопительную пенсию можно назначать раньше страховой

В новом законодательстве не предусматривается повышение пенсионного возраста при назначении выплат из средств пенсионных накоплений. На Сахалине и Курилах – это будет происходить по-прежнему: с 50 лет для женщин и с 55 лет для мужчин, подпадающих под действующие по состоянию на 31 декабря 2018 года условия назначения досрочной страховой пенсии по старости.

Напомним. Пенсионные накопления у сахалинцев и курильчан начали складываться с 2002 года из уплачиваемых работодателем страховых взносов на обязательное пенсионное страхование. При этом большая часть взносов «учитывалась» в качестве пенсионных прав на страховую пенсию (физически, в денежном выражении, эти средства шли на выплату пенсий нынешним пенсионерам). А меньшая часть взносов, в реальных рублях, как раз и шла в пенсионные накопления конкретного человека.

А меньшая часть взносов, в реальных рублях, как раз и шла в пенсионные накопления конкретного человека.

В 2002 – 2004 годах пенсионные накопления формировались у женщин 1957 – 1966 г.г. рождения, у мужчин 1953 – 1966 г.г. рождения. С 2005 года пенсионные накопления пополнялись только у граждан 1967 года рождения и моложе. А с января 2009 года они появились у всех, кто вступил и участвует в Программе государственного софинансирования пенсионных накоплений, уплачивая добровольные дополнительные страховые взносы.

С 2014 года федеральным законодательством наложен мораторий на пополнение пенсионных накоплений из уплачиваемых работодателем страховых взносов на обязательное пенсионное страхование. Все взносы теперь идут на формирование пенсионных прав для «полной» страховой пенсии.

Обращаем внимание. Пенсионные накопления, сформированные до указанной даты, сохраняются на индивидуальных лицевых счетах граждан. Мораторий никак не влияет на возможность перевода имеющихся пенсионных накоплений в управляющие компании, а также их перевода из одного пенсионного фонда в другой по желанию человека.

Мораторий никак не влияет на возможность перевода имеющихся пенсионных накоплений в управляющие компании, а также их перевода из одного пенсионного фонда в другой по желанию человека.

Таким образом, пенсионные накопления продолжают «работать», чтобы в дальнейшем из их средств могли быть назначены выплаты.

Сохраняется и порядок выплат средств пенсионных накоплений при их наличии на индивидуальном лицевом счете застрахованного лица.

Выплата средств пенсионных накоплений по новому законодательству будет назначаться у нас на островах, как и в нынешнем пенсионном возрасте, с 50 лет — женщинам и с 55 лет — мужчинам, подпадающим под действующие по состоянию на 31 декабря 2018 года условия назначения досрочной страховой пенсии по старости.

Поясняем. Если мужчины и женщины, соответственно в 55 и 50 лет, уже заработают «условное» право на установление досрочной страховой пенсии по старости, тогда им будет назначена выплата средств пенсионных накоплений в одном из трех видов: единовременная выплата, срочная пенсионная выплата или накопительная пенсия.

«Условность» заключается в том, что мужчины и женщины, к этому возрасту, должны проработать не менее 15 календарных лет в районах Крайнего Севера либо не менее 20 календарных лет в местностях, приравненных к районам Крайнего Севера. При этом страховой (общий) стаж должен быть не менее 25 лет у мужчин и 20 — у женщин, а также необходимое количество пенсионных коэффициентов (баллов).

Уточняем. Предусмотрены как единовременные выплаты для тех, у кого пенсионные накопления в расчете на месяц составят 5 и менее процентов по отношению к общему размеру двух видов пенсий (страховая пенсия + накопительная пенсия), так и срочные выплаты.

Некоторым сельчанам пенсии пересчитают

В новом пенсионном законодательстве, реализация которого начнется с 1 января 2019 года, некоторым категориям сельских пенсионеров предусмотрено повышение фиксированной выплаты страховой пенсии на 25 процентов.

Это повышение устанавливается неработающим пенсионерам, отработавшим не менее 30 календарных лет в сельском хозяйстве, на период проживания в сельской местности.

Поясним. Размер страховой пенсии определяется двумя составляющими. Первая составляющая — стоимость пенсионных коэффициентов (баллов). Вторая — фиксированная выплата. Речь как раз о ней.

Фиксированная выплата у нас в стране установлена на 2019 год в размере 5 тыс. 334,19 рубля. Её повышение на 25% означает, что к фиксированной выплате будет прибавляться 1 тыс. 333,54 рубля.

Таким образом, неработающие пенсионеры Сахалина и Курил, отработавшие не менее 30 календарных лет в сельском хозяйстве и проживающие в сельской местности, будут в следующем году получать дополнительно 1 тыс. 333,54 рубля.

По предварительным расчетам, право на надбавку с 2019 года будут иметь 249 жителей Сахалинской области.

Перерасчет будет произведен по документам, имеющимся в выплатных делах пенсионеров, в беззаявительном порядке. На сегодняшний день все территориальные органы ПФР в Сахалинской области проводят работу по уточнению списка лиц, претендующих на указанную выплату. Принятым законом установлен срок для проведения беззаявительных перерасчетов — до 1 сентября 2019 года, с доплатой за период с 1 января 2019 года.

В том случае, если пенсионер не получит такой перерасчет до 1 сентября 2019 года, но считает, что имеет на него право, то он вправе самостоятельно обратиться в клиентскую службу ПФР с соответствующими документами о стаже до 31 декабря 2019 года. Тогда указанный перерасчет будет проведен с 1 января 2019 года.

В ближайшее время Постановлением Правительства РФ будут утверждены списки работ, производств, должностей, профессий и специальностей, в соответствии с которыми устанавливается повышение размера фиксированной выплаты к страховой пенсии по старости и инвалидности. Список включает в себя работу в колхозах и совхозах, крестьянских и фермерских хозяйствах, в отраслях животноводства и растениеводства.

Список включает в себя работу в колхозах и совхозах, крестьянских и фермерских хозяйствах, в отраслях животноводства и растениеводства.

Для сельских врачей и учителей право на повышенную фиксированную выплату к пенсии не предусмотрено, однако они по-прежнему сохраняют право на другую пенсионную льготу — стаж по перечисленным профессиям, как и раньше, учитывается при досрочном назначении пенсии.

Также будут утверждены правила исчисления периодов работы (деятельности), дающие право на установление 25% надбавки к фиксированной выплате пенсии.

В дальнейшем работодателям, для учета периодов работы в сельской местности, необходимо правильно заполнять отчетность СЗВ-Стаж по индивидуальному учету страхового стажа, используя код территориальных условий «Село». Это позволит избежать ошибок при определении категорий пенсионеров, имеющих право на повышение фиксированной выплаты.

Пропавших без вести участников – передовой опыт пенсионных планов

Министерство труда США

Администрация безопасности пособий сотрудникам

12 января 2021 г.

Версия для печати

Сотрудники много работают и приносят жертвы, чтобы зарабатывать и откладывать на пенсию. Иногда, однако, участники пенсионного плана не подают заявления на получение пенсионных пособий при выходе на пенсию, потому что они не знают, что их пенсия доступна, или не понимают последствий отсутствия ответа на сообщения плана.EBSA предприняло общенациональную инициативу по соблюдению нормативных требований, чтобы помочь пенсионным планам сосредоточиться на методах ведения полной и точной информации переписи, информировать участников и бенефициаров об их праве на получение льгот и внедрить эффективные политики и процедуры для поиска пропавших без вести участников и бенефициаров. В этом документе излагаются передовые методы, которым могут следовать фидуциары планов с установленными выплатами и с установленными взносами, таких как планы 401 (k), для обеспечения того, чтобы участники и бенефициары плана получали обещанные выплаты по достижении пенсионного возраста.

Часто первым шагом в решении любой проблемы является знание того, что она есть. EBSA узнало из своего опыта и от спонсоров плана, что следующие «красные флажки» часто являются предупреждениями или индикаторами проблемы с отсутствующими или неотзывчивыми участниками.

- Более чем небольшое количество отсутствующих или неотвечающих участников.

- Более чем небольшое количество прекращенных участников с правом на получение пенсии, которые достигли нормального пенсионного возраста, но еще не начали получать свои пенсионные пособия.

- Отсутствующая, неточная или неполная контактная информация, данные переписи населения или и то, и другое (например, неправильная или устаревшая почта, электронная почта и другая контактная информация, частичные номера социального страхования, отсутствующие даты рождения, отсутствующие данные о супруге или заполнители) .

- Отсутствие надежных политик и процедур для обработки почты, возвращаемой с пометкой «возврат отправителю», «неправильный адрес», «адресат неизвестен» или иным образом, а также недоставленная электронная почта.

- Отсутствие надежных политик и процедур для обработки необналиченных чеков (что отражается, например, в отсутствии бухгалтерского журнала или аналогичной записи о неоплаченных чеках, значительном количестве просроченных не обналиченных чеков распределения или невозможности вернуть просроченные необеспеченные чеки при распределении Счета).

Общей характеристикой планов с небольшим числом отсутствующих и неотвечающих участников является то, что сотрудники стремятся обеспечить полноту и актуальность записей плана и активно предпринимать шаги для обеспечения того, чтобы участники и бенефициары получали выгоды, которые они заработали в своевременная мода. Эти планы используют «передовой опыт» как часть своей постоянной культуры фидуциарного соблюдения, а не просто как разовые или спорадические «исправления». Некоторые из методов, используемых хорошо управляемыми планами для подключения участников и бенефициаров к их с трудом заработанным пособиям, перечислены ниже.

Не все практики, указанные ниже, обязательно подходят для каждого плана. Примеры не перечислены по приоритету или в каком-либо другом порядке. Ответственные доверенные лица плана должны подумать о том, какие методы принесут наилучшие результаты с минимальными затратами для конкретной группы участников их плана. При принятии решения о том, какие шаги являются подходящими, доверенные лица плана должны также учитывать размер накопленной выгоды и остатка на счете участника, а также стоимость усилий по поиску.Конкретные шаги, предпринятые для поиска пропавшего участника или для получения инструкций от не отвечающего участника, будут зависеть от фактов и обстоятельств, характерных для плана и участника.

Примеры не перечислены по приоритету или в каком-либо другом порядке. Ответственные доверенные лица плана должны подумать о том, какие методы принесут наилучшие результаты с минимальными затратами для конкретной группы участников их плана. При принятии решения о том, какие шаги являются подходящими, доверенные лица плана должны также учитывать размер накопленной выгоды и остатка на счете участника, а также стоимость усилий по поиску.Конкретные шаги, предпринятые для поиска пропавшего участника или для получения инструкций от не отвечающего участника, будут зависеть от фактов и обстоятельств, характерных для плана и участника.

Примеры передовой практики.

В ходе своих расследований EBSA обнаружило отсутствие у участников процессов и практик нескольких планов – от плохо выполняемых до хорошо реализуемых. Основываясь на опыте работы EBSA с планами, следующие методы доказали свою эффективность в минимизации и смягчении проблемы отсутствия или отсутствия участников. 1

- Ведение точной информации о переписи населения, участвующего в плане.

- Связь с участниками, как нынешними, так и вышедшими на пенсию, и бенефициарами на периодической основе для подтверждения или обновления их контактной информации. Соответствующая контактная информация может включать домашний и рабочий адреса, номера телефонов (включая номера сотовых телефонов), контактную информацию в социальных сетях и контактную информацию о ближайших родственниках / в экстренных случаях. Хорошо продуманные планы регулярно подтверждают, что информация, которой они владеют, является точной.

- Включение запросов на изменение контактной информации в сообщения плана вместе с напоминанием о необходимости информировать план обо всех изменениях в контактной информации.

- Пометка недоставленной почты / электронной почты и неоплаченных чеков для последующих действий.

- Поддержание и мониторинг онлайн-платформы для плана, которую участники могут использовать для обновления контактной информации для себя и своих супругов / бенефициаров, если таковые имеются, и включение таких обновлений в информацию переписи населения плана.

- Предоставление участникам и бенефициарам подсказок для подтверждения контактной информации при входе на онлайн-платформы.

- Регулярно запрашивает обновления контактной информации получателей, если таковые имеются.

- Регулярный аудит информации переписи и исправление ошибок в данных.

- В случае смены регистраторов или слияния или поглощения бизнеса спонсором плана, рассмотрение передачи соответствующей информации плана (включая контактную информацию участника и бенефициара) и соответствующих трудовых книжек (например,г. информация о ближайших родственниках и контакты для экстренных случаев). EBSA обнаружило, что в контексте приобретения, слияния или продажи хорошо управляемые планы делают поиск отсутствующих участников плана, связанного плана (например, плана медицинского страхования) и записей работодателя (например, ведомостей заработной платы) частью сбора и передачи записей.

- Реализация эффективных коммуникационных стратегий.

- Использует простой язык и предлагает помощь не на английском языке, когда и где это необходимо.

- Предварительно и четко указать, о чем идет речь – например, о праве на начало выплаты пенсионных пособий, запрос на обновленную контактную информацию и т. Д.

- Поощрение контактов через веб-сайты спонсоров планов / планов и бесплатные номера телефонов.

- Построение шагов в работодателе и планирование процессов приема на работу и зачисления новых сотрудников, а также процессов выхода для увольняемых или уволенных сотрудников, для подтверждения или обновления контактной информации, подтверждения информации, необходимой для определения срока выплаты пособий и правильного расчета суммы причитающихся пособий , и сообщайте сотрудникам о важности обеспечения того, чтобы план всегда содержал точную контактную информацию.

- Предоставление информации о том, как план может помочь имеющим на это право сотрудникам объединить счета из предыдущих планов работодателя или переносимых IRA.

- Четкая маркировка конвертов и соответствия с первоначальным именем плана или спонсора для участников, которые расстались до изменения имени плана или спонсора, например, во время слияния компаний, и указание, что сообщение относится к правам на пенсионное пособие.

- Поиск пропавших без вести участников.

- Проверка соответствующих планов и записей работодателя для контактной информации участника, бенефициара и ближайших родственников / на случай чрезвычайной ситуации. Хотя у плана может не быть текущей контактной информации, вполне возможно, что записи о заработной плате работодателя или записи, которые ведутся другим планом работодателя, например, групповым планом медицинского страхования, могут содержать более свежую информацию. Если есть проблемы с конфиденциальностью, лицо, участвующее в поиске, может попросить работодателя или другого доверенного лица плана направить письмо от плана отсутствующему участнику или бенефициару.

- Проверка у назначенных бенефициаров плана (например, супруга, дети) и контактных лиц сотрудника в чрезвычайных ситуациях (в записях работодателя) для получения обновленной контактной информации; если есть проблемы с конфиденциальностью, просьба к назначенному бенефициару или контактному лицу в чрезвычайных ситуациях переслать письмо отсутствующему участнику или бенефициару.

- Использование бесплатных поисковых систем в Интернете, общедоступных баз данных (например, по лицензиям, ипотеке и налогам на недвижимость), некрологов и социальных сетей для поиска людей.

- Использование коммерческой службы поиска, агентства кредитной информации или собственного поискового инструмента в Интернете для поиска людей.

- Попытка связаться с заказным письмом Почтовой службы США (USPS) или частной службой доставки с аналогичными функциями отслеживания, если это дешевле, чем заказная почта USPS, на последний известный почтовый адрес.

- Попытка связаться с другими доступными способами, такими как адреса электронной почты, номера телефонов и текстовых сообщений, а также социальные сети.

- Если участники не отвечают в течение определенного периода времени, использовать поисковые запросы о смерти (например, Индекс смерти по социальному обеспечению) в качестве проверки и, в той мере, в которой такой поиск подтверждает смерть участника, перенаправлять сообщения бенефициарам.

- Связь с коллегами пропавших без вести участников, например, связавшись с сотрудниками, которые работали в одном офисе (например, с небольшим работодателем с одним или двумя офисами), или опубликовав список «отсутствующих» участников во внутренней сети компании, в уведомления по электронной почте существующим сотрудникам или при общении с другими пенсионерами, которые уже получают пособие.Аналогичным образом, что касается членов профсоюзов, некоторые из них обращались в местные офисы профсоюзов и через связи с членами профсоюзов, чтобы найти пропавших без вести пенсионеров.

- Регистрация отсутствующих участников в государственных и частных пенсионных реестрах с защитой конфиденциальности и кибербезопасности (например, Национальный реестр невостребованных пенсионных пособий), а также публикация реестра посредством электронной почты, информационных бюллетеней и других сообщений для существующих сотрудников, членов профсоюзов и пенсионеров.

- Регулярный поиск с использованием некоторых или всех вышеперечисленных шагов.

- Документирование процедур и действий

- Сокращение политик и процедур плана до письменной формы, чтобы они были ясными и приводили к последовательной практике.

- Документирование ключевых решений, а также шагов и действий, предпринятых для реализации политик.

- Для планов, в которых используются сторонние регистраторы для ведения записей плана и обработки сообщений участников, обеспечение того, чтобы хранитель документации оказывал согласованные услуги, и работа с хранителем документации для выявления и исправления недостатков в практике ведения документации и коммуникации плана, включая установление процедур для получения актуальной информации, хранящейся у работодателя.

Сноски

- Фидуциарные обязательства ERISA в равной степени применимы к планам с установленными выплатами и планам с установленными взносами, и эти советы по передовой практике в равной степени применимы к обоим типам планов. Департамент также подчеркивает, что фидуциарные обязательства ERISA полностью распространяются на пропавших без вести участников, счета которых план рассматривает как «конфискованные условно» в соответствии с Постановлением Министерства финансов 1.411 (a) -4 (b) (6). Согласно Разделу I ERISA, доверительные управляющие плана сохраняют полную ответственность за соблюдение положений Раздела I в отношении таких участников и их бенефициаров; эти участники и бенефициары по-прежнему имеют полное право на все обещанные им льготы; и фидуциары обязаны вести точный учет и предпринимать соответствующие шаги для обеспечения выплаты участникам и бенефициарам своих пособий в установленный срок.

Содержание этого документа не имеет силы закона и никоим образом не связывает общественность. Этот документ предназначен только для разъяснения общественности существующих требований в соответствии с законом или политиками агентства.

Узнайте о пенсионных пособиях | SSA

Планирование – ключ к созданию вашей лучшей пенсии. Вам нужно будет планировать и откладывать на долгие годы, чтобы достичь своих пенсионных целей. Хотя на планирование выхода на пенсию влияет множество факторов, мы хотим, чтобы вы понимали, что социальное обеспечение может означать для вас и финансового будущего вашей семьи.

Социальное обеспечение должно быть лишь частью вашего пенсионного плана

В среднем пенсионеры получают 40% своего предпенсионного дохода от социального обеспечения. Когда вы составляете свой пенсионный план, знание приблизительной суммы, которую вы получите в рамках социального обеспечения, может помочь вам определить, какой еще пенсионный доход вам понадобится для достижения ваших целей.

Имеете ли вы право?

Когда вы работаете и платите налоги на социальное обеспечение, вы зарабатываете «кредиты» для выплаты пособий социального обеспечения.Количество кредитов, необходимых для получения пенсионного пособия, зависит от того, когда вы родились. Если вы родились в 1929 году или позже, вам понадобится 40 кредитов (обычно это 10 лет работы).

Если вы перестанете работать до того, как у вас будет достаточно кредитов, чтобы претендовать на пособие, кредиты останутся в вашей учетной записи социального обеспечения. Если вы вернетесь к работе позже, могут быть добавлены дополнительные баллы. Мы не сможем выплачивать пенсионные пособия, пока у вас не будет 40 кредитов. Посетите нашу веб-страницу пенсионных пособий, чтобы получить дополнительную информацию о том, как работают кредиты социального обеспечения.

Проверьте историю своих доходов

Размер пособия по социальному обеспечению, которое вы или ваша семья получаете, зависит от суммы заработка, указанной в вашей документации. Регулярная проверка своей истории доходов по социальному обеспечению может помочь убедиться, что вы не встретите сюрпризов, когда вам пора начать получать пособие. Вы можете найти свою историю доходов в личном кабинете моего социального обеспечения. Создайте учетную запись сейчас, чтобы проверять историю своих доходов в Интернете.

Оцените свою выгоду

Знание того, сколько вы будете получать ежемесячное пенсионное пособие, поможет вам спланировать свой выход на пенсию.Если у вас есть моя учетная запись социального обеспечения, вы можете получить оценку своих индивидуальных пенсионных пособий и увидеть влияние различных сценариев пенсионного возраста. Если у вас нет личной учетной записи в системе социального обеспечения, создайте ее на сайте www.ssa.gov/myaccount или воспользуйтесь нашей онлайн-системой оценки выхода на пенсию по адресу www.ssa.gov/benefits/retirement/estimator.

Положения об устранении непредвиденных доходов от социального обеспечения и зачетах государственных пенсий для государственных служащих в исследовании по вопросам здоровья и выхода на пенсию

В этой статье используются данные исследования здоровья и выхода на пенсию, чтобы изучить влияние Положения об устранении непредвиденных доходов социального обеспечения ( WEP ) и зачета государственных пенсий ( GPO ) на пособия по социальному обеспечению, получаемые домашними хозяйствами.Эти положения уменьшают размер пособий для физических лиц или иждивенцев лиц, чей трудовой стаж включает работу, за которую они имели право на пенсию и не облагались налогом на заработную плату в системе социального обеспечения («непокрытая» занятость). Мы обнаружили, что около 3,5% домохозяйств подпадают под действие WEP или GPO , и что эти положения уменьшают приведенную стоимость их пособий по социальному обеспечению примерно на одну пятую. Домохозяйства, затронутые обоими положениями, получают сокращение пособий примерно на треть.Согласно WEP , сокращение пособия по социальному обеспечению ограничено половиной суммы пенсии за непокрытую работу, что существенно снижает штраф WEP и предотвращает непропорциональное падение корректировки WEP на домохозяйства с самым низким уровнем дохода. Категория доходов.

Алан Л. Густман – профессор экономики Лорен М. Берри в Дартмутском колледже. Томас Л. Штайнмайер – профессор экономики Техасского технологического университета.Нахид Табатабай – научный сотрудник по экономике в Дартмутском колледже.

Благодарности: Мы хотели бы поблагодарить Роберта Кларка, Ирену Души, Ховарда Ямса и Эрзо Латтмер за полезные комментарии; и Майка Нолти за консультацию по данным HRS .

Это исследование было поддержано грантом Управления социального обеспечения через Исследовательский центр пенсионного обеспечения штата Мичиган ( MRRC , грант № UM 13-07), с субподрядами Дартмутского колледжа и Техасского технологического университета.Более подробная версия этой статьи доступна как NBER Working Paper No. 19724 (декабрь 2013 г.).

Выводы и заключения, представленные в бюллетене , принадлежат авторам и не обязательно отражают точку зрения Управления социального обеспечения, Мичиганского центра пенсионных исследований, Национального бюро экономических исследований, Дартмутского колледжа или Техасского технологического университета.

Введение

| БД | пенсия с установленными выплатами |

| постоянный ток | с установленными взносами |

| FICA | Федеральный закон о страховых взносах |

| GPO | Зачет государственной пенсии |

| часов | Исследование здоровья и пенсионного обеспечения |

| PIA | Сумма первичного страхования |

| SSA | Управление социального обеспечения |

| WEP | Положение об исключении непредвиденных доходов |

Положение об исключении непредвиденных доходов ( WEP ), принятое в 1983 году, сокращает выплаты пособий по социальному обеспечению получателям, чей стаж работы включает как оплачиваемую социальным страхованием, так и незащищенную работу, при этом непокрытая занятость также обеспечивает пенсионное обеспечение.Чтобы подпадать под действие правила WEP , человек должен проработать на оплачиваемой работе достаточно долго, чтобы иметь право на получение пособия по социальному обеспечению; должны были также работать на непокрытой работе, что означает, что Федеральный закон о страховых взносах ( FICA ) не уплачивал налоги с заработной платы социального обеспечения; и, что немаловажно, он должен был получать пенсию на этой работе без покрытия. WEP уменьшает долю предпенсионного дохода, которую возмещают пособия по социальному обеспечению. Приблизительно для первых 10 000 долларов среднего годового дохода WEP снижает коэффициент замены с 90 процентов до 40 процентов, в зависимости от лет покрытия в рамках социального обеспечения; однако это сокращение не может превышать 50 процентов от суммы пенсии, полученной по работе без покрытия.

Соответствующее положение, зачет государственной пенсии ( GPO ), уменьшает пособия по социальному обеспечению, выплачиваемые супругам или оставшимся в живых, когда супруг (а) или потерпевший получал пенсию на государственной работе, не покрываемой социальным страхованием. Сокращение GPO равно двум третям суммы пенсионных выплат за работу в государственном секторе без покрытия ( SSA 2012).

Хотя WEP и GPO влияют только на 3.5 процентов домохозяйств, положения могут существенно повлиять на размер пособий в этих домохозяйствах. Наш анализ показывает, что приведенная стоимость пожизненных пособий по социальному обеспечению для пострадавших домохозяйств снижается примерно на одну пятую, что составляет 5–6 процентов от их общего богатства. По этой причине, а также из-за того, что положения оставляют некоторую несправедливость, было оказано значительное политическое давление, чтобы уменьшить их влияние, при этом некоторые члены Конгресса настаивали на изменении или отмене действующего закона.Чтобы проинформировать этот законодательный интерес, Исследовательская служба Конгресса готовит годовые отчеты по этим двум положениям (Scott 2013a, 2013b).

Для анализа эффектов WEP и GPO требуется информация об истории работы на оплачиваемой занятости, истории работы на непокрытой государственной и негосударственной занятости, а также о пенсиях по непокрытой занятости. Также требуются данные на уровне домохозяйства для определения пособий супругам и по случаю потери кормильца. Информация о благосостоянии домохозяйств позволяет нам сравнивать социальное обеспечение и пенсионные пособия затронутых домохозяйств с пенсионными пособиями домохозяйств, на которые не распространяется действие положений, и показывает, какое место в распределении богатства занимают затронутые домохозяйства. 1

Исследование здоровья и выхода на пенсию ( HRS ) содержит всю необходимую информацию. Мы оцениваем относительную важность двух характеристик WEP : (1) более низкий коэффициент замены (от 90 процентов до 40 процентов до первой точки изгиба в формуле расчета выгоды, описанной ниже) и (2) предел об этом снижении до суммы, равной 50 процентам пенсии, получаемой за работу без покрытия. Мы считаем, что наш анализ предоставляет полезную информацию для политиков, учитывая изменения в текущем дизайне WEP .Точно так же мы полагаем, что результаты, касающиеся благосостояния домашних хозяйств, затронутых GPO , также будут полезны для политиков. Поскольку оба положения касаются только домохозяйств, в которых есть работник, имеющий пенсию по не покрываемой занятости, эти домохозяйства обычно имеют более высокий средний совокупный доход от пенсии и пособий по социальному обеспечению и более высокое общее благосостояние, чем незатронутые домохозяйства.

Остальная часть статьи состоит из пяти разделов. В первом подробно обсуждаются положения WEP и GPO .Во втором обсуждаются переменные, необходимые для оценки корректировок WEP и GPO с данными HRS , а также причины, по которым мы использовали сочетание данных респондентов и административных данных. В третьем разделе мы оцениваем распространенность WEP и GPO и анализируем влияние положений на пособия по социальному обеспечению. В четвертом разделе влияние WEP подразделяется на изменения, которые являются результатом его двух ключевых особенностей: (1) сокращение щедрости формулы расчета пособий и (2) смягчающие последствия корректировок, связанных с пенсиями, заработанными в непокрытом виде. работа.Пятый раздел завершает. В приложении кратко описаны наши методы условного расчета истории покрываемых доходов и расчета пособий по социальному обеспечению.

WEP и GPO ПоложенияЧтобы понять, как работает WEP , необходимо иметь общее представление о том, как определяются пособия по социальному обеспечению. Пособия основаны на максимальном покрываемом заработке человека за 35 лет. Суммы, заработанные в более молодом возрасте, индексируются к году, когда человеку исполняется 60 лет; те из последующих лет – нет.Индексированный покрываемый заработок определяет базовое пособие, на которое работник имеет право в достижении полного пенсионного возраста, которое называется суммой первичного страхования ( PIA ). Формула пособия по социальному обеспечению должна быть прогрессивной, заменяя уменьшающуюся долю заработка при более высоком уровне заработка. В 2013 году индекс PIA заменил 90 процентов первых 9 492 долларов США средней проиндексированной годовой прибыли, плюс 32 процента средней индексированной годовой прибыли от 9 492 до 57 216 долларов США, плюс 15 процентов средней индексированной годовой прибыли, превышающей 57 216 долларов США. 2 Индексированные уровни дохода, при которых изменяется процентное соотношение замещения по формуле, называются «точками изгиба». Ежегодно Управление социального обеспечения ( SSA ) корректирует точки изгиба в соответствии с изменениями средней заработной платы по стране. Фактическая выплата пособия по социальному обеспечению не обязательно равна PIA ; размер выплаты также зависит от того, когда запрашиваются пособия. Пособия, запрашиваемые до достижения полного пенсионного возраста, уменьшаются до уровня ниже PIA , а пособия, запрашиваемые после достижения полного пенсионного возраста, увеличиваются выше уровня PIA .

Конгресс утвердил WEP , чтобы исключить непредвиденные непредвиденные доходы определенных бенефициаров (Government Accountability Office 2007, 6). Годы работы без покрытия рассматриваются как годы с нулевым заработком для целей расчета пособий по социальному обеспечению. До того, как был принят WEP , некоторые люди, которые получали относительно высокие заработки на протяжении всей своей жизни – некоторые от оплачиваемой работы, а некоторые от непокрытой занятости – рассматривались в расчетах истории доходов SSA , как если бы они были низкооплачиваемыми, что давало им право на более высокий коэффициент замещения по формуле прогрессивного пособия по социальному обеспечению. 3

Поскольку собственное пособие пострадавшего работника сокращается в соответствии с WEP , Конгресс мог бы также решить уменьшить размер пособия, выплачиваемого супруге работника или оставшейся в живых. Законодатели действительно сократили связанные с этим выплаты супругам, но предпочли не уменьшать пособия по случаю потери кормильца. 4

Хотя большая часть непокрытой занятости состоит из государственных должностей, большинство государственных служащих охвачены системой социального обеспечения. 5 «Согласно [ SSA ], по состоянию на декабрь 2012 года около 1.5 миллионов получателей социального обеспечения были затронуты WEP »(Скотт 2013b, 3).

В отличие от WEP , который может применяться к любой работе без покрытия, GPO применяется конкретно к государственным служащим. 6 «В декабре 2011 года около 568 000 получателей социального обеспечения (около 1% всех получателей социального обеспечения) супружеские пособия были сокращены на GPO » (Скотт 2013a, 3).

В отсутствие GPO к супругу или пережившему застрахованному работнику обращались бы более благосклонно, если бы он или она работали на государственной службе без покрытия, чем если бы он или она работали только по оплачиваемой работе (Diamond and Orszag 2003) .Различный режим будет проистекать из положений о двойном праве, которые применяются, когда бенефициар получает пособие, основанное как на его собственном доходе, так и на доходе его или ее супруги. Если индивидуальное пособие по собственному заработку меньше, чем полное пособие супругу (что примерно равно половине пособия основного кормильца), двойное право «увеличивает» пособие этого лица за собственный заработок до уровня полного пособия супругу. . Положение о пополнении также применяется к пособию по случаю потери кормильца с двойным правом (которое равняется полному пособию основного получателя).Таким образом, если бы не правило GPO , супруг, который получал государственную пенсию за всю жизнь без страховки (и не платил налоги в соответствии с FICA ), также имел бы право на получение полного пособия по социальному обеспечению супругу или по случаю потери кормильца, а не меньшего размера. пособие рассчитывается как надбавка к пособиям, заработанным собственными силами ( SSA 2012). 7

WEP и GPO Взаимодействие на домашнем уровнеЭффекты корректировок WEP и GPO зависят от трудового стажа каждого супруга, от того, работал ли один из супругов как в государственном, так и в частном секторах, оплачивалась ли работа в государственном секторе системой социального обеспечения и обеспечивались ли пенсии на непокрытых рабочих местах. .Любой из супругов или оба могли проработать достаточно долго на работе, покрываемой Социальным страхованием, чтобы иметь право на получение пособия, а также работали на непокрытой работе, которая предусматривала пенсию. В качестве альтернативы, любой из супругов мог работать только на одной или нескольких должностях, покрываемых Социальным страхованием; или, возможно, он или она не проработали достаточно долго, чтобы быть покрытым социальным страхованием, при этом никогда не работали на непокрытой работе.

Есть одиннадцать возможных комбинаций парных историй доходов. Каждый сценарий включает в себя различные корректировки пособий по собственному труду, супругу или по случаю потери кормильца, на которые могут или не могут повлиять WEP или GPO . 8

Например, в одном базовом сценарии муж работал на непокрытой работе с пенсией и получил право на пособие по социальному обеспечению от оплачиваемой работы. Жена, не имеющая существенного заработка на оплачиваемой или не покрываемой работе, не имеет права на пособие по социальному обеспечению на основании ее собственного заработка. В этом случае собственное пособие мужа корректируется с помощью WEP , а сумма пополнения двойного права жены равна либо пособию супруга (после корректировки пособия мужа на WEP ), либо оставшемуся в живых. выгода (без поправки на WEP ).

В более сложном примере, как муж, так и жена работали на непокрытой работе с пенсией, и оба также получили право на пособие по социальному обеспечению от оплачиваемой работы. Для каждого супруга пособие из собственного заработка сначала корректируется с помощью WEP . Доплата жены к пособию супругу, основанная на заработке ее мужа на оплачиваемой работе, начинается с половины его скорректированного пособия по WEP , из которого вычитаются ее собственные пособия; затем из оставшейся суммы вычитается две трети пенсии за ее собственную работу без покрытия.Если она овдовела, надбавка к ее пособию по случаю потери кормильца начинается с полного пособия ее мужа (без поправки на WEP ) за вычетом ее пособия по собственному труду, причем две трети пенсии с ее собственной работы без покрытия вычитаются из остаток. Те же расчеты определяют любую надбавку к пособию супругу (-е) мужа или по случаю потери кормильца на основе застрахованного заработка его жены.

Пенсии по пределу непокрытого труда

WEP и GPO КорректировкиКонгресс не пошел так далеко, как мог, в установлении корректировок WEP и GPO для пособий по социальному обеспечению.В отношении WEP Конгресс признал, что прогрессивность формулы выплаты пособий позволяет лицам, которые проводят часть своей карьеры на работе без покрытия, получить пропорционально более выгодную сделку от социального обеспечения. Тем не менее Конгресс не желал механически сокращать базовые пособия по социальному обеспечению только потому, что человек также работал без страховки. 9 То есть пособия по социальному обеспечению не уменьшаются просто потому, что лицо, работавшее на непокрытой работе, следовательно, имеет более высокое отношение пособий по социальному обеспечению к уплаченным налогам на социальное обеспечение.Такое лицо также должно было получать пенсию за работу без страхового покрытия для уменьшения размера пособия в соответствии с WEP . В этом случае сокращение размера пособия ограничивается половиной размера пенсии за непокрытый труд. Мы покажем, что ограничение корректировки WEP половиной стоимости государственной пенсии уменьшает компенсацию WEP более чем на половину.

Конгресс также не увеличил бы корректировку GPO , чтобы уменьшить пособия супругу или в связи с потерей кормильца просто потому, что супруга правомочного работника провела значительное время на работе без покрытия.Как и в случае с WEP , корректировка применяется только в том случае, если физическое лицо также получало пенсию за работу без покрытия.

Таким образом, Конгресс принял положения, предотвращающие то, что воспринималось как «двойное падение». Если, помимо работы на оплачиваемой работе достаточно долго, чтобы получить право на получение пособия по социальному обеспечению, лицо работало и получало пенсию при работе без покрытия, размер пособий по социальному обеспечению этого человека (а также пособий, причитающихся супругу / супруге или кормильцу) корректировался. вниз. 10 Аналогичным образом, пособия супругам и по случаю потери кормильца были скорректированы в сторону уменьшения для тех, чья собственная работа была связана с работой, не покрываемой Социальным страхованием, если это лицо также получало пенсию от работы без покрытия.

Противостояние

WEP и GPO ПродолжениеМногие пострадавшие государственные служащие недовольны корректировками WEP и GPO своих пособий по социальному обеспечению. Ассоциации государственных служащих лоббируют Конгресс с целью отмены поправок.Возможный размер настройки WEP лежит в основе этого возражения. В 2013 году план WEP снизил долю первых 9 492 долларов в индексированных годовых покрытых доходах, которые заменяют пособия по социальному обеспечению, с 90 до 40 процентов. Эта корректировка сократила связанные с этим выплаты с 8 543 долл. США в год до 3 797 долл. США в год, при этом максимальное сокращение составляет 4 746 долл. США. (Для того чтобы WEP налагал максимальное сокращение, годовая пенсионная выплата за непокрытую работу должна быть вдвое больше, чем сокращение, или 9 492 доллара, что равняется первой точке изгиба для индексированного заработка.)

В соответствии с GPO , сокращение может составлять до двух третей суммы пенсии за непокрытую работу и может полностью аннулировать пособие для супруга или по случаю потери кормильца. Для пережившего супруга, который всю жизнь проработал без страховки (например, в качестве учителя в государственной школе), это может повлечь за собой сокращение размера пособия на десятки тысяч долларов.

Данные

С 1992 года HRS проводил опрос репрезентативной выборки американцев в возрасте 51 года и старше каждые 2 года.Мы используем данные обследований исходной когорты HRS 1992 года и когорты раннего бума, члены которой были впервые опрошены в 2004 году. 11 Интервью HRS предоставляет данные об истории занятости, покрытии социального обеспечения и пенсионном обеспечении. Во время базового опроса респондентов спрашивали об их текущей работе (или последней работе, если в настоящее время не работают), последней предыдущей работе, которая длилась 5 или более лет, и двух дополнительных предыдущих работах, которые предполагали пенсию и длились не менее 5 лет.В этом первом интервью респондентов также спросили, работали ли они когда-либо в правительстве на федеральном, государственном или местном уровне. В третьей волне опроса, проведенной среди исходной когорты HRS , респондентов спрашивали о работе, не покрываемой социальным страхованием. В 2004 году всем респондентам были заданы дополнительные вопросы о покрытии социального обеспечения, а в 2006 году их спросили, работают ли они в федеральном, государственном или местном правительстве. Информация, собранная о дате начала и даты окончания работы, позволяет нам сопоставить период работы с типом работодателя, охватом социального обеспечения и пенсионного обеспечения.

Мы сопоставили данные HRS с административными записями, предоставленными SSA , в которых учитываются доходы за каждый год работы, охватывающий период полной занятости. Дополнительные записи из формы W-2 содержат информацию об общем доходе и предоставляют подробную информацию о доходах, покрываемых Социальным обеспечением, от самозанятости и от работы, не покрываемой Социальным обеспечением (заработки, отличные от FICA ). С помощью этих данных, а также самоотчетов HRS мы определяем рабочие места, не охваченные социальным страхованием.

Мы сопоставляем даты работы в правительстве, указанные самими респондентами, с историей занятости респондента, чтобы подтвердить, была ли конкретная работа государственной службой. Каждый респондент сообщает даты своей текущей, последней или предыдущей работы, а также даты работы на различных уровнях государственного управления. Мы допускаем ошибку плюс-минус 3 года на каждом конце отчета о вакансии при объявлении работы подходящей. В общей сложности 2168 первоначальных респондентов из когорты HRS из и 681 респондент из числа раннего бумера сообщили, что когда-либо работали в правительстве, что составляет 20 человек соответственно.3 процента из 10 703 первоначальных респондентов HRS и 23,4 процента из 2 906 респондентов раннего бума, которые сообщили, что когда-либо работали.

Мы посвятили много времени одной конкретной проблеме. Некоторые респонденты, по всей видимости, не сообщают, что они являются или были служащими государственных или местных органов власти, даже если они участвуют в государственных или местных пенсионных планах. Примечательные примеры включают сотрудников государственных университетов, библиотек и других государственных или местных служб, которые получают зарплату, которая не выплачивается напрямую государственным или местным правительственным учреждением. 12 Статус даже некоторых учителей начальной или средней школы может быть неоднозначным.

В конце концов, только половина респондентов, которые сообщили, что работали на работе, не покрываемой Социальным обеспечением, также сообщили, что они были государственными служащими. 13 Наш подход состоит в том, чтобы объединить информацию о государственной занятости и непокрытой занятости из ряда источников, включая самоотчеты и записи W-2. Корректировки, которые мы вносим в связи с отсутствием отчетности о работе, связанной с государственной занятостью, более подробно описаны в нашем рабочем документе (Gustman, Steinmeier, Tabatabai, 2013b).

Используя сопоставленные данные HRS и административные записи Социального обеспечения, мы обнаруживаем, что среди 10703 исходных респондентов когорты HRS , которые сообщили, что когда-либо работали, 895 (или 8,4 процента) сообщили, что когда-либо имели работу, которая не покрывалась Социальным обеспечением. Из 2906 когда-либо работавших членов когорты раннего бума, 239 (8,2 процента) сообщили о некоторой непокрытой занятости.

На основании отчетов респондентов HRS об их работодателях, мы определяем, получена ли какая-либо пенсия в результате покрываемой или незастрахованной работы.Мы рассчитываем размер пенсий для планов с установленными выплатами ( DB ) на основе заявленных выплат на ожидаемые даты выхода на пенсию, сумм ежемесячных выплат для планов с текущим статусом выплаты и единовременных сумм индивидуального пенсионного счета или ежемесячных аннуитетов, которые возникли из пенсий и были пролонгированы. при прекращении. SSA предоставляет формулу для преобразования значений пенсий с установленными взносами ( DC ) и расчетов единовременной пенсии в поток. Для пенсий за текущие рабочие места в базовом периоде мы использовали значения оконечных пенсий, если эти рабочие места были уволены после 1992 года для исходной когорты HRS и после 2004 года для раннего бума.

Пособия по социальному обеспечению, основанные на собственном заработке на оплачиваемой работе, рассчитываются путем применения программы оценки пособия Any SSA Any PIA к отчетам о покрываемых доходах респондента. Когда записи из SSA недоступны, мы вменяем полную запись на основе индивидуальных и должностных характеристик, включая самооценку доходов и показатель занятости в государственных учреждениях (дополнительные сведения о процедуре вменения см. В приложении).

После расчета размера пособий, основанного на собственном заработке, отдельные респонденты группируются в домохозяйства.Пособия по собственному труду, супругу и по случаю потери кормильца рассчитываются на уровне домохозяйства. Для домохозяйств, в которых члены имеют определенную работу как по покрываемой, так и по непокрытой работе, по крайней мере одна сторона имеет право на пособие по социальному обеспечению, и по крайней мере одна сторона имеет пенсию за работу без покрытия, мы рассчитываем корректировки домохозяйства WEP и GPO .

WEP и GPO Влияние на семейные пособия по социальному обеспечению и благосостояниеМы классифицируем домохозяйства в зависимости от того, подпадают ли они под действие WEP , GPO , оба положения или ни одно из них.Как видно из Таблицы 1, из 7623 домашних хозяйств в исходной когорте HRS 292 (3,8 процента) подпадали под действие WEP или GPO . Сопоставимый показатель для когорты раннего бума составляет 3,5 процента (75 из 2150). Среди домашних хозяйств, подпадающих под действие хотя бы одного из положений в исходной когорте HRS , 48,3 процента (141 из 292) подпадали под действие обоих. Этот показатель составляет 36,0% (27 из 75) для когорты раннего бумера.

| Когорта | Домохозяйства с хотя бы одним работником, подлежащим – | Домохозяйства, подпадающие под действие обоих положений | Всего домохозяйств | ||

|---|---|---|---|---|---|

| WEP | GPO | Любое положение | |||

| Оригинал HRS (1992) | 282 | 151 | 292 | 141 | 7 623 |

| Ранние бумеры (2004) | 75 | 28 | 75 | 27 | 2 150 |

| ИСТОЧНИК: Расчеты авторов на основе HRS . | |||||

Для пострадавших домохозяйств мы рассчитываем пожизненную стоимость пособий по социальному обеспечению с поправками WEP и GPO и без них. Пособия по социальному обеспечению от покрываемой занятости рассчитываются путем ввода истории покрываемых доходов бенефициара и ожидаемой даты подачи заявления на получение пособия в программе Any PIA программы SSA . Для лиц, которые также работали на непокрытой занятости, Any PIA требует размера любой заработанной пенсии.Если пенсия не была получена на непокрытой работе, корректировка WEP не производится. Если пенсия была заработана, программа Any PIA рассчитывает корректировку WEP , которая ограничена половиной стоимости непокрытой пенсии. Пособия, выплачиваемые супругу лица, подпадающего под действие WEP , уменьшаются до половины скорректированного пособия по WEP основного кормильца с возможностью дальнейшей корректировки в зависимости от возраста выхода на пенсию. Пособия по выживанию не корректируются для WEP .Корректировка GPO рассчитывается путем вычитания двух третей суммы пенсии без покрытия из суммы пенсии супруга пенсионера или пособия по случаю потери кормильца.

Пенсионные планы занимают центральное место в расчетах WEP и GPO . Мы определяем плановые значения, используя отчеты респондентов об ожидаемых выгодах для планов DB или остатков по планам DC . Затем мы определяем, должны ли бывшие работники государственного сектора, которые также получали пособие по социальному обеспечению, иметь корректировку WEP или GPO .Для определения сумм корректировок WEP и GPO пенсии оцениваются ежемесячно. Значения плана DB получены из отчетов респондентов о текущих или ожидаемых ежемесячных пенсионных выплатах, а также о ежемесячных аннуитетных выплатах, остатках на индивидуальных пенсионных счетах из продленных планов и единовременных выплатах. Плановые значения DC основаны на отчетах респондентов о стоимости счетов, включая пролонгации и паушальные суммы. Ежемесячное вознаграждение рассчитывается для планов DC и других остатков с использованием таблицы актуарных значений, предоставленной SSA (2013).Эти вычисления также учитывают дату начала выплаты пособий по социальному обеспечению.

Для наших расчетов требуются три разные ключевые даты: год, в котором прекращаются доходы, год, в который начинаются выплаты социального обеспечения, и год, когда начинаются пенсионные выплаты. Для прекращения заработка мы используем либо фактическую дату, когда человек оставил рабочую силу, либо дату, когда респондент ожидает прекращения работы, о которой он сообщил сам. Если ожидаемая дата увольнения не указана в записях, мы заменяем год достижения 62 лет или, если респондент ожидал работать после 69 лет, годом достижения возраста 70 лет.Что касается пособий по социальному обеспечению, мы предполагаем, что респонденты, которые были текущими получателями при первом собеседовании, начали получать пособия в год, когда им исполнилось 62 года. Для не текущих получателей мы используем ожидаемую дату получения первого пособия, указанную респондентом, снова заменяя дату получения пособия. достижение 62 лет, если ожидаемая дата не указана, и дата достижения возраста 70 лет для тех, кто планирует отложить подачу заявления до достижения возраста 70 лет или позже. Для пенсионных выплат мы предполагаем, что год первого получения соответствует первому году получения пособия по социальному обеспечению.Используя эти предположения, мы, возможно, не сможем зафиксировать некоторые случаи, когда изощренные заявители «играют» в процесс претензии. 14 Однако мы не учитываем полученные пенсионные выплаты в соответствии с WEP , если они наблюдаются до ожидаемого возраста подачи заявления на социальное обеспечение, поэтому наши данные учитывают случаи игр, в которых кто-то рано подал заявку на пенсию и не ожидал ее получения. требовать социального обеспечения на потом.

Величина корректировок

Приведенная стоимость социального обеспечения и пенсионных выплат для членов как исходной когорты HRS , так и когорты раннего бумера выражена в долларах 1992 года.Мы определяем корректировки WEP как уменьшение преимуществ, обусловленных только корректировкой WEP . Корректировка GPO рассчитывается как общий эффект уменьшения выгод с учетом как WEP , так и GPO , за вычетом значения корректировки WEP . После того как мы дезагрегируем результаты, потребуется осторожность при проведении сравнений между исходной выборкой HRS , со 141 наблюдением даже в самой маленькой ячейке, и когортой Early Boomer, где количество наблюдений падает до 27 для тех, кто попадает в WEP и GPO .Тем не менее, мы не объединяем результаты для обоих образцов.

Таблица 2 показывает средние приведенные значения пособий по социальному обеспечению за всю жизнь и корректировки WEP и GPO на уровне домохозяйства для членов как исходной когорты HRS , так и когорты раннего бумера, в долларах 1992 года. В исходных домохозяйствах из когорты HRS , затронутых либо WEP , либо GPO , средняя корректировка WEP составляет 17 050 долларов в приведенной стоимости.Корректировка WEP для 141 исходного домохозяйства из когорты HRS , затронутых обоими положениями, составляет 17 812 долларов. Домохозяйства в когорте раннего бумера подвергаются значительно большему количеству корректировок WEP , при этом пособия уменьшаются на 22 402 доллара для тех, на кого распространяется действие WEP или GPO . Для 27 домохозяйств раннего бума, затронутых обоими положениями, корректировка WEP сокращает пособия на 34 375 долларов.

| Пособие и корректировка | Домохозяйства, затронутые либо WEP , либо GPO , либо обоими | Все домохозяйства с – | ||

|---|---|---|---|---|

| Всего | Домохозяйства, подпадающие под действие обоих положений | Любая государственная или некоммерческая занятость | Любая трудовая книжка | |

| Оригинал HRS (1992) | ||||

| Пособия по социальному обеспечению (нескорректированные) | 129 386 | 120 143 | 146 740 | 137,130 |

| WEP регулировка | -17 050 | -17 812 | -2,109 | -704 |

| Пособия по социальному обеспечению после корректировки WEP | 112 337 | 102 331 | 144 631 | 136,427 |

| GPO регулировка | -14,101 | -28 805 | –1600 | -569 |

| Пособия по социальному обеспечению после корректировок WEP и GPO | 98 235 | 73 526 | 143 032 | 135 858 |

| Количество домохозяйств | 292 | 141 | 2337 | 7 051 |

| Ранние бумеры (2004) | ||||

| Пособия по социальному обеспечению (нескорректированные) | 145 654 | 163 653 | 172 182 | 161 305 |

| WEP регулировка | -22 402 | -34 375 | -2 579 | -851 |

| Пособия по социальному обеспечению после корректировки WEP | 123,252 | 129 277 | 169 602 | 160,454 |

| GPO регулировка | -4 495 | -12 589 | -518 | -171 |

| Пособия по социальному обеспечению после корректировок WEP и GPO | 118,757 | 116 689 | 169 085 | 160 283 |

| Количество домохозяйств | 76 | 27 | 660 | 2 001 |

| ИСТОЧНИК: Расчеты авторов на основе HRS . | ||||

| ПРИМЕЧАНИЕ. Значения не обязательно равны суммам или разнице между округленными компонентами. | ||||

Для исходной когорты HRS , среди 292 домашних хозяйств, затронутых любым из положений, средняя корректировка GPO для составляет 14 101 доллар (сверх сокращения на 17 050 долларов, которое было связано с WEP ). Объединение двух корректировок для этих домохозяйств снижает приведенную стоимость пособий по социальному обеспечению на 24.1 процент, с 129 386 до 98 235 долларов. Для когорты раннего бумера среди 76 домохозяйств HRS , затронутых либо WEP , либо GPO , корректировка GPO добавляет 4495 долларов к корректировке WEP на 22 402 доллара, уменьшая приведенную стоимость пособий по социальному обеспечению на 18,5% – с 145 654 до 118 757 долларов. Среди домохозяйств с хотя бы одним государственным служащим или сотрудником без покрытия в исходной когорте HRS , WEP и GPO вместе уменьшают размер пособия на 2.5 процентов (с 146 740 долларов до 143 032 долларов), и среди всех домохозяйств, в которых хотя бы один член имеет какой-либо доход, положения уменьшают размер пособия на 0,9 процента (с 137 130 долларов до 135 858 долларов). Соответствующие цифры для когорты раннего бума составляют 1,8 процента (от 172 182 до 169 085 долларов) и 0,6 процента (от 161 305 до 160 283 долларов).

Таблица 3 показывает, как корректировки WEP и GPO соотносятся с приведенной стоимостью пожизненного социального обеспечения и пенсионных пособий. 15 Совокупный эффект двух положений для всех домохозяйств из исходной когорты HRS , подпадающих под действие WEP или GPO , составляет 30 596 долларов США и снижает их льготы на 23,8 процента (со 128 348 долларов США до 97 752 долларов США). Сравнимая группа ранних бумеров получает сокращение на 26 907 долларов, или 18,5 процента своих пособий (с 145 805 до 118 898 долларов). Исходные домохозяйства из когорты HRS , затронутые как WEP , так и GPO , имеют снижение приведенной стоимости пособий на 45 786 долларов, или на 38.9 процентов их общих пособий по социальному обеспечению в размере 117 764 долларов. Те, кто использует как WEP , так и GPO из когорты Early Boomer, имеют сокращение своих преимуществ на 28,7% (46 964 доллара против 163 653 долларов).

| Пособие и корректировка | Домохозяйства, затронутые либо WEP , либо GPO , либо обоими | Все домохозяйства с – | ||

|---|---|---|---|---|

| Всего | Домохозяйства, подпадающие под действие обоих положений | Любая государственная или некоммерческая занятость | Любая трудовая книжка | |

| Оригинал HRS (1992) | ||||

| Пособия по социальному обеспечению (нескорректированные) | 128 348 | 117 764 | 146 451 | 137 461 |

| WEP регулировка | -17,105 | -17 941 | -2,115 | -711 |