Строка 020 в декларации по енвд: Заполнение декларации по ЕНВД: подробная инструкция — yarbuh76.ru

VI. Порядок заполнения раздела 3″Расчет суммы единого налога на вмененный доходза налоговый период” Декларации

6.1. По коду строки 010

указывается налоговая база, исчисленная по всем кодам ОКАТО

. Значение данного показателя определяется как сумма значений по кодам строк 100

всех заполненных разделов 2 Декларации.

6.2. По коду строки 020

отражается сумма исчисленного за налоговый период единого налога на вмененный доход (сумма значений показателя по коду строки 110

всех заполненных разделов 2 Декларации).

6.3. По коду строки 030

отражается сумма страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за налоговый период в соответствии с

Российской Федерации при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также сумма страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование.

(п. 6.3 в ред. Приказа

Минфина РФ от 19.11.2009 N 119н)

(см. текст в предыдущей редакции

)

6.4. По коду 040

отражается сумма выплаченных в течение налогового периода из средств налогоплательщика пособий по временной нетрудоспособности работникам, занятым в сферах деятельности, по которым уплачивается единый налог на вмененный доход.

6.5. По коду строки 050

отражается сумма страховых взносов и пособий по временной нетрудоспособности (код строки 030

+ код строки 040

), уменьшающая (но не более чем на 50%) сумму исчисленного единого налога на вмененный доход (код строки 020

).

6.6. По коду строки 060

отражается общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период (код строки 020

– код строки 050

).

6.7. Сведения, указанные в разделе 3 Декларации, подтверждаются по

“Достоверность и полноту сведений, указанных на данной странице, подтверждаю” подписью лица из числа лиц, указанных в пункте 3.4

настоящего Порядка, и проставляется дата подписания данного раздела.

Открыть полный текст документа

ИП применяет ЕНВД и имеет наемных работников. Вид деятельности относится к пострадавшим отраслям, и поэтому ИП за II квартал 2020 г. освобожден от уплаты ЕНВД и не производил уплату страховых платежей за своих работников. Как заполнить строку 020 разд. 3 декларации по ЕНВД?

Вопрос: ИП применяет ЕНВД и имеет наемных работников. Вид деятельности относится к пострадавшим отраслям, и поэтому ИП за II квартал 2020 г. освобожден от уплаты ЕНВД и не производил уплату страховых платежей за своих работников. Как заполнить строку 020 разд. 3 декларации по ЕНВД?

Как заполнить строку 020 разд. 3 декларации по ЕНВД?Ответ: Начисленные страховые взносы за II квартал 2020 г. будут равны нулю и, соответственно, не должны отражаться по строке 020 разд. 3 декларации по ЕНВД за II квартал. При этом, по нашему мнению, если в апреле ИП уплатил страховые взносы за работников за март, то данная сумма подлежит отражению в строке 020 разд. 3 декларации по ЕНВД.

Обоснование: Индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, освобождены от уплаты ЕНВД за II квартал 2020 г. (п. 7 ч. 1 ст. 2 Федерального закона от 08.06.2020 N 172-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации” (далее – Закон N 172-ФЗ)).

При этом от обязанности по представлению налоговой декларации по ЕНВД налогоплательщики не освобождаются. Налоговая декларация по ЕНВД за II квартал 2020 г. подается в срок не позднее 20 июля 2020 г. (п. 3 ст. 346.32 Налогового кодекса РФ).

подается в срок не позднее 20 июля 2020 г. (п. 3 ст. 346.32 Налогового кодекса РФ).

ЕНВД по общим правилам исчисляется и уплачивается по итогам квартала (ст. 346.30, п. 1 ст. 346.32 НК РФ). За II квартал 2020 г. сумма начисленного единого налога отражается по строке 010 разд. 3 декларации, но не уплачивается.

При заполнении разд. 3 декларации по строке 020 указывается сумма уплаченных страховых взносов, на которые уменьшается сумма исчисленного за налоговый период единого налога (п.

2 ст. 346.32 НК РФ, пп. 3 п. 6.1 разд. 6 Порядка заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, утвержденного Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@, Письмо ФНС России от 21.05.2018 N СД-4-3/9598@). Это:

2 ст. 346.32 НК РФ, пп. 3 п. 6.1 разд. 6 Порядка заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, утвержденного Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@, Письмо ФНС России от 21.05.2018 N СД-4-3/9598@). Это:– страховые взносы на ОПС, на случай ВНиМ, ОМС, от несчастных случаев, уплаченные в отчетном квартале;

– пособия по временной нетрудоспособности, выплаченные за счет работодателя; платежи (взносы) по договорам добровольного страхования работников на случай временной нетрудоспособности.

В указанной ситуации начисленные страховые взносы за II квартал 2020 г. будут равны нулю и, соответственно, не должны отражаться по строке 020 разд. 3 декларации. При этом в апреле 2020 г. индивидуальный предприниматель должен был заплатить страховые взносы за работников за март (п. п. 1, 3 ст. 431 НК РФ). Эта сумма, по нашему мнению, подлежит отражению в строке 020 разд. 3 декларации, и на нее будет уменьшаться сумма исчисленного налога, которая отразится в строке 050 разд.

М.П. Бойкова

АО Агентство правовой информации

“Воробьевы горы”

Региональный информационный

центр Сети КонсультантПлюс

07.09.2020

Как сдавать отчёт ЕНВД, если деятельность ведётся по нескольким адресам

C 2021 год ЕНВД отменён, информация из этой статьи пригодится, только если будете сдавать отчёты за прошые годы или проходить налоговую проверку. Если вы ИП, читайте про выгодную альтернативу ЕНВД — патентную систему налогообложения. Если ООО, придётся применять менее выгодный и более сложный УСН.

Порядок отчетности по ЕНВД зависит от того, сколько видов вмененной деятельности осуществляет ИП, а также где они расположены: в одном муниципальном образовании или нет.

ИП имеет несколько «одинаковых» точек

Минфин в своем письме привел разъяснения для тех ИП, кто имеет несколько точек на ЕНВД с одной и той же деятельностью и в одном городе. В порядке заполнения декларации ЕНВД сказано, что раздел 2 «Расчёт суммы единого налога на вменённый доход для отдельных видов деятельности» заполняется отдельно по каждому месту осуществления деятельности, т.

В таком случае, декларация ЕНВД подаётся с одним разделом 2 по всему виду деятельности в целом с суммой физических показателей по всем точкам. Отчет сдаётся в налоговую по месту деятельности, где фирма состоит на учёте как плательщик вменённого налога.

Эта новость порадует предпринимателей, у которых физический показатель «количество работников включая ИП», например, бытовые услуги, автосервисы и автомойки, киоски быстрого питания. У них уменьшится сумма налога, т.к. предпринимателям больше не придется учитывать себя несколько раз в каждой точке.

При открытии дополнительных точек с тем же видом деятельности, мы рекомендуем подавать заявление о постановке на учёт по ЕНВД в каждую налоговую по месту ведения деятельности, даже если в данной налоговой вы уже стоите на учёте по этому виду деятельности. При этом, в виде адреса осуществления деятельности в декларации будет указываться адрес, указанный первым (или в первом) заявлении о постановке на учёт по данному виду деятельности в этой инспекции.

При этом, в виде адреса осуществления деятельности в декларации будет указываться адрес, указанный первым (или в первом) заявлении о постановке на учёт по данному виду деятельности в этой инспекции.

Если открывается дополнительная точка в другом городе (с другим ОКТМО), то в отчёте ЕНВД физические показатели не суммируются, в каждую налоговую подаётся декларация только по соответствующему месту деятельности.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноРазные виды деятельности на ЕНВД

При открытии еще одной вмененной точки на территории той же налоговой, но по другому виду деятельности, в налоговую подавали заявление ЕНВД-2. В декларацию добавляли еще один лист раздела 2 и заполняли отдельно по каждой точке деятельности. Подавали в налоговую по месту деятельности.В случае, если фирма работает в разных городах или районах, то она должна была встать на учет по ЕНВД в каждом городе (районе) и подавать несколько деклараций в налоговые инспекции по тем видам деятельности, которые осуществляет в конкретном муниципальном образовании.

Статья актуальна на 05.02.2021

ЕНВД 2016: изменения

В 2016г. в ЕНВД появились изменения и коснулись они коэффициентов К1, К2, ставки налога по ЕНВД. Более подробно вопрос о том, как правильно применять ЕНВД в 2016г. будет рассмотрен в данной статье

Основные изменения по ЕНВД в 2016г.

Основным изменением по ЕНВД в 2016г. считается появление возможности с начала текущего года у региональных властей установления льготной ставки по ЕНВД. Данный факт подтвержден ФЗ №232 от 13.07.2015г.

Размер общей ставки по ЕНВД составляет 15%, а льготной – варьируется в пределах 7,5-15%. Определенную ставку для конкретного вида деятельности по ЕНВД в соответствующем региональном законе об ЕНВД.

Если говорить о коэффициенте-дефляторе К1 на 2016г., то можно отметить его увеличение на уровень инфляции и становление на отметке 2,083 (согласно проекту Минэкономики). Что касается базовой доходности по ЕНВД в 2016г., то она не будет изменена. В данной статье подробно приведены примеры для расчета ЕНВД в 2016г., при этом будет учитываться новый коэффициент.

Сдача декларации по ЕНВД в 2016г.

Сдается декларация до 20 числа первого месяца, который следует за налоговым периодом для отчетов (квартал), а именно:

- до 20.04.2016г.;

- до 20.07.2016г.;

- до 20.10.2016г.;

- до 20.01.2017г.

Как правильно заполняется декларация по ЕНВД в 2016г.?

В Декларацию по ЕНВД в 2016г. должно входить следующее:

1. Титульный лист.

2. Раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет».

3. Раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности».

4. Раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

В Декларации значение корректирующего коэффициента К2 после запятой округляется до третьего знака, а значение физического показателя указывается в целых единицах. Стоимостные показатели Декларации по ЕНВД следует указывать в полных рублях.

Также существуют такие условия:

* если значение входит в предел до 50 копеек, то оно отбрасывается;

* если значение не входит в предел до 50 копеек (оно либо равное, либо больше), то оно округляется до полного рубля.

Каждая страница Декларации по ЕНВД отличается сквозной нумерацией, которая должна вести отчет с Титульного листа (причем совершенно нет разницы в том, отсутствует или присутствует он). Помимо нумерации страниц, Декларация характеризуется количеством заполняемых разделов/листов. Порядковый номер страницы данного документа должен располагаться в соответствующем для нумерации поле по направлению слева направо (началом считается первый (левый) знакомест).

Поле «Страница» имеет три знакоместа, заполняется оно следующим образом:

- первая страница – «001»;

- десятая страница – «010»;

- сотая страница – «100».

Для заполнения Декларации применяются чернила таких цветов:

- черное;

- синее;

- фиолетовое.

Запрещено в случае допущения ошибок исправлять их, применяя корректор или другое подобное средство. Также нельзя оформлять Декларацию по ЕНВД в двустороннем печатном варианте, скреплять листы (это может повредить документ).

Для каждого показателя Декларации по ЕНВД предусмотрено одно специальное поле, которое состоит из определенного числа знакомест. Соответственно, в каждое поле необходимо вносить исключительно один показатель, если он не является датой или десятичной дробью.

Чтобы вписать правильно дату в данный документ, следует использовать три поля по порядку, а именно:

- день – два знакоместа;

- месяц – два знакоместа;

- год – четыре знакоместа.

Эти показатели разделены между собой знаком «.», то есть точкой.

Чтобы отразить десятичную дробь, необходимо использовать два поля

- в первое вносится целая часть дроби;

- во второе – дробная часть дроби.

Значения текстовых, числовых и кодовых показателей вносятся в Декларацию по ЕНВД в направлении слева направо, начинать следует с первого (то есть левого знакоместа). Если заполнение полей документа происходит с помощью программного обеспечения, то все числовые показатели следует выравнивать по правому знакоместу (то есть последнему).

Заполняются текстовые поля бланка Декларации по ЕНВД только печатными символами и обязательно заглавными. Если какой-либо показатель отсутствует, то в отведенном для него поле ставится прочерк (прямая линия, которое проведена посередине знакомест по длине того или иного поля). Если при указании показателя в соответствующем поле не требуется заполнение всех знакомест, то в правой их части также ставится прочерк.![]()

К примеру, указывая десятизначный ИНН, налогоплательщик вносит данные в поле «ИНН», которое состоит из 12 знакомест следующим образом: «1234567890–».

Если Декларация, составленная с применением программного обеспечения, представляется в распечатанном виде (с помощью принтера), обрамление знакомест и прочерков для тех знакомест, которые не были заполнены, будет необязательным. Что касается расположения и размеров значений показателей, то они не должны подвергаться каким-либо изменениям. Декларация печатается общепринятым шрифтом – Courier New с установленной высотой 16-18 пунктов.

Заполняя Декларацию по ЕНВД, в верхней части на каждой странице следует указать ИНН, а также код причины постановки на учет (КПП) той или иной организации.

Когда Декларация по ЕНВД за последний налоговый период, а также уточненные Декларации по реорганизованной организации/фирме представляются в налоговый орган согласно месту учета организацией/фирмой-правопреемником, в Титульном листе заполняется поле «По месту учета» кодом «215», а его верхняя часть должна содержать такую информацию: ИНН, КПП согласно месту нахождения организации/фирмы-правопреемника.

Заполняя реквизит «налогоплательщик», необходимо указывать наименование соответствующей реорганизованной организации/фирмы. Реквизит «ИНН/КПП реорганизованной организации» содержит информацию о ИНН и КПП, присвоенных той или иной организации до реорганизации налоговыми органами согласно месту становления на учет, как налогоплательщику единого налога на вмененный доход для каждого вида деятельности в отдельности.

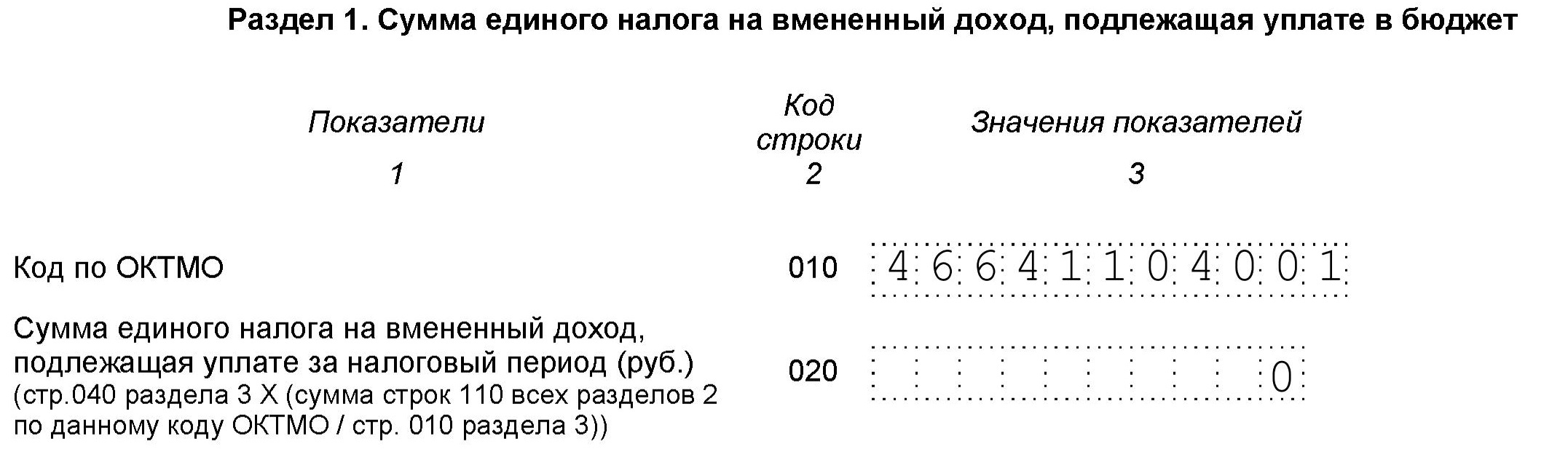

Раздел 1 Декларации должен содержать в себе код Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (ОКТМО) соответствующего образования (на его территории состояла на учете как налогоплательщик ЕНВД реорганизованная организация).

С кодами форм реорганизации и кодами ликвидации организации можно ознакомиться в Приложении №2 к Порядку заполнения данного документа.

Оформление Титульного листа Декларации по ЕНВД

Налогоплательщик заполняет Титульный лист Декларации, кроме раздела под названием «Заполняется работником налогового органа».

Заполняя Титульный лист, указывается следующее:

1. ИНН, КПП. Указывать необходимо присвоенные коды организации в качестве налогоплательщика ЕНВД соответствующим налоговым органом (то есть в тот, в который представляется документ).

Так, для российских организаций следует указывать ИНН, КПП согласно месту постановки на учет как налогоплательщика ЕНВД для конкретного вида деятельности на основании Уведомления относительно поставки на учет той или иной организации-налогоплательщика ЕНВД в том налоговом органе, который сопоставим с местом осуществления деятельности, которая подлежит налогообложению ЕНВД.

Для ИП (индивидуальный предприниматель) необходимо указать следующее: ИНН на основании Свидетельства относительно постановки на учет в том или иной налоговом органе физического лица согласно месту жительства на территории РФ.

2. Номер корректировки.

Если представлению в налоговые органы подлежит первичная Декларация по ЕНВД, то по реквизиту «номер корректировки» следует поставить «0–», если уточненная – «1–», «2-» и т. д.

д.

3. Налоговый период, за который на проверку представляется Декларация.

С кодами, которые определяют налоговый период, можно ознакомиться в Приложении №1 к Порядку.

4. Отчетный год, за который налоговым органам представляется данный документ.

5. Код того налогового органа, в который будет представляться Декларация.

6. Код того места. куда представляется Декларация по ЕНВД согласно месту учета того или иного налогоплательщика (ознакомиться можно в Приложении №3 к Порядку).

7. Наименование организации (полное).

Наименование должно соответствовать ее учредительным документам (так, если имеет место быть в наименовании латинская транскрипция, то следует указывать именно ее). Можно полностью указать построчно ФИО ИП.

8. Код вида экономической деятельности по Общероссийскому классификатору всех видов экономической деятельности ОК 029-2001 (ОКВЭД).

9. Код ликвидации/реорганизации (для ознакомления следует прочесть Приложение №2 к Порядку).

10. ИНН, КПК организации, которая была реорганизована.

11. Контактный телефон налогоплательщика.

12. Число страниц, на которых была составлена Декларация.

13. Число листов подтверждающих документов, а также их копий (сюда относятся документы и их копии, подтверждающие полномочия представителя налогоплательщика, если таковой имеется), приложенных к сдаваемому документу.

Титульный лист, как известно, содержит раздел «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю». В нем следует указать следующее:

1. При подтверждении достоверности и полноты сведений в соответствующем документе руководитель организации-налогоплательщика или ИП ставит код «1», а если данную операцию осуществляет представитель налогоплательщика – он ставит код «2».

2. Организации поле «ФИО» следует заполнять построчно и при этом указывать полностью фамилию, имя, отчество ее руководителя. Закрепляется это личной подписью руководителя, заверяется печатью соответствующей организации (дата подписания также указывается).

3. ИП поле «ФИО» не заполняется – необходимо только проставить личную подпись и дату подписания.

4. Представитель налогоплательщика поле в «ФИО» построчно вносит информацию о себе (ФИО), также проставляет личную подпись и дату подписания.

5. Представитель налогоплательщика – юридическое лицо поле «ФИО» вписывает построчно полностью ФИО физического лица, которое уполномочено на основании документа, подтверждающего полномочия представителя налогоплательщика – юридического лица в подтверждении достоверности и полноты сведений, которые были указаны в Декларации. В поле «Наименование организации – представителя налогоплательщика» вносится наименование юридического лица-представителя налогоплательщика, также следует проставить подпись того лица, чьи сведения указаны в поле «ФИО», поставить печать юридического лица, дату подписания.

6. Поле «Наименование документа, подтверждающего полномочия представителя» должно содержать информацию о виде документа, которые подтверждает полномочия того или иного представителя налогоплательщика.

В 3 и 4 Разделы под названием «Заполняется работником налогового органа» необходимо внести следующие данные:

1. Способ, которым была представлена Декларация по ЕНВД. Здесь следует указать код, опираясь на Приложение №4.

2. Общее количество страниц представляемого документа.

3. Общее количество страниц документов для подтверждения (при наличии их копии).

4. Дата, которой представляется Декларация.

5. Номер, который присвоен Декларации.

6. ФИО того работника налогового органа, которым была принята Декларация.

7. Подпись работника налогового органа, которым была принята Декларация.

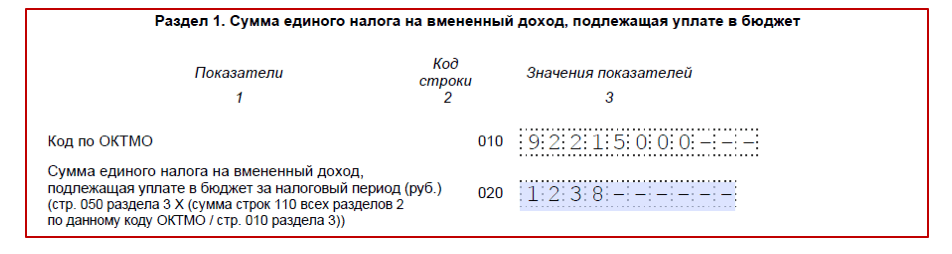

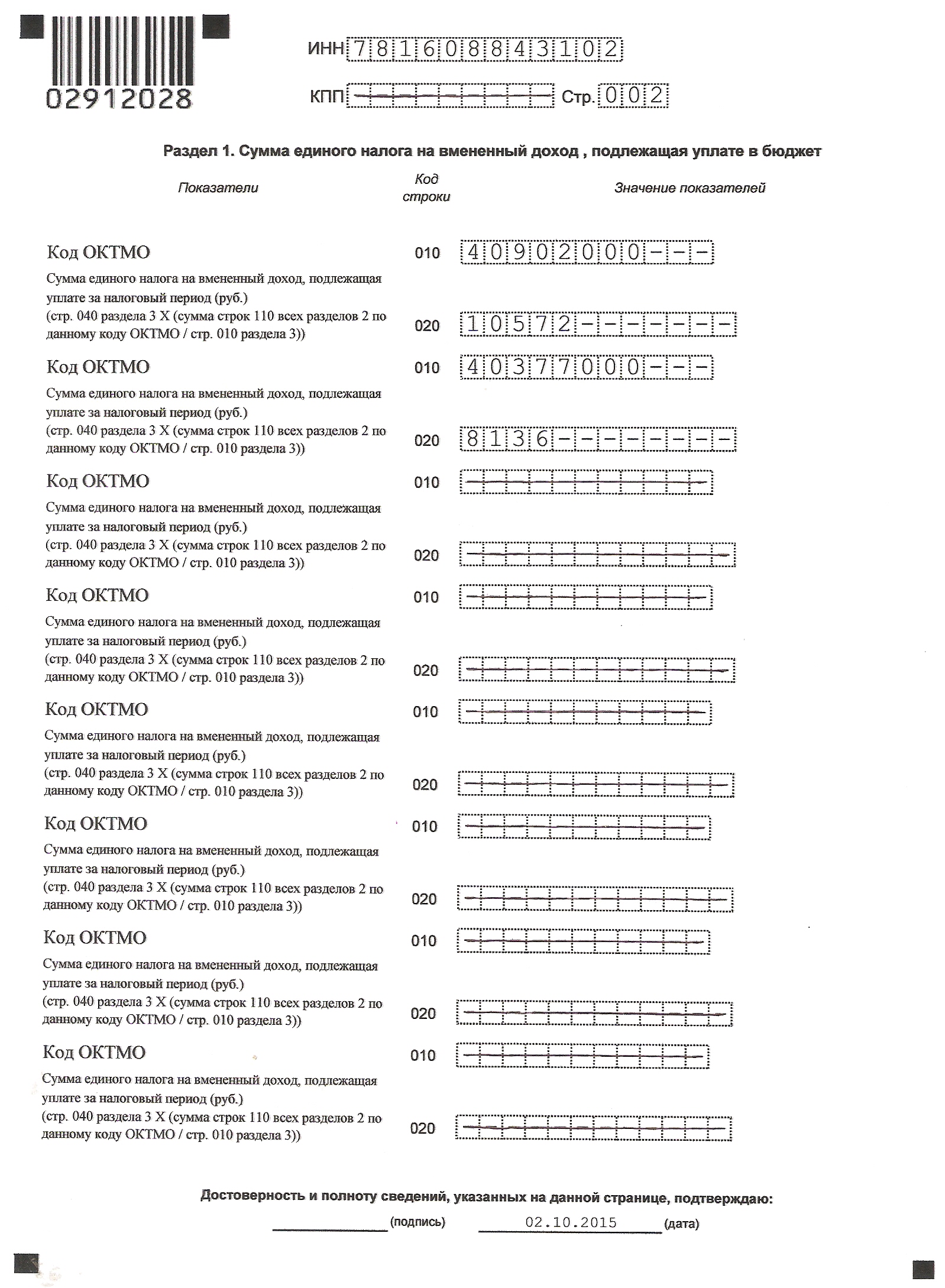

Раздел 1 Декларации по ЕНВД в 2016г.

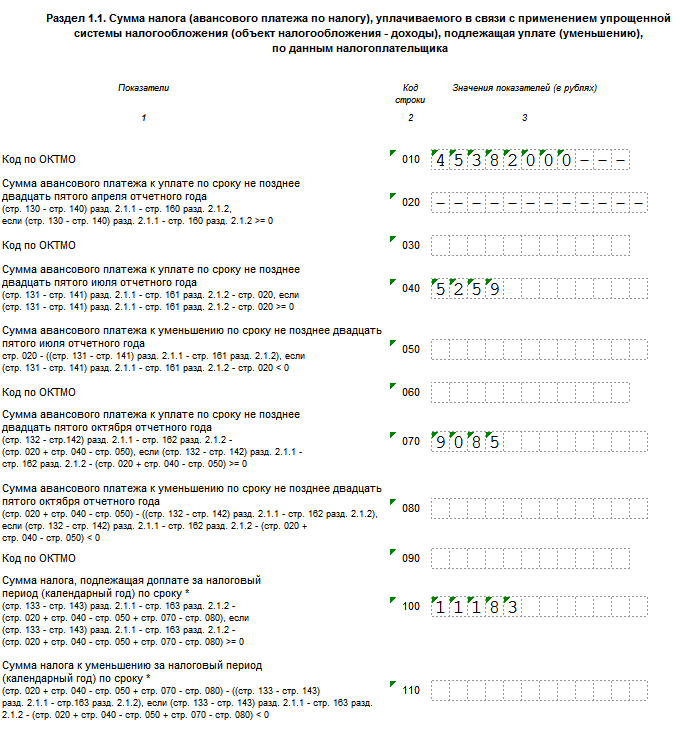

В данном разделе следует указать данные по каждому блоку строк (код 010-020), их следует в отдельности:

1. В строку 010 вносится код по ОКТМО межселенной территории, муниципального образования, населенного пункта, который входит в состав муниципального образования согласно месту осуществления той или иной деятельности. Когда заполняется код по ОКТМО (под него отведено 11 знакомест), в свободные знакоместа следует внести прочерки (если данный код является 8-значным). К примеру, 8-значный код по ОКТМО 12345678 в поле «Код по ОКТМО» вносится следующим образом: «12345678—».

2. В строку 020 вносится величина ЕНВД, которая подлежит уплате в бюджет за определенный налоговый период. В данном коде строки значение необходимо определять самостоятельно. Для этого следует умножить значение показателя в строке 040 (раздел 3) на результат от осуществленного соотношения общей суммы значений показателей по строкам 110 (раздел 2, все заполненные листы) к величине показателя по строке 010 (раздел 3).

Данные, которые будут указаны в разделе 1 Декларации, должны быть подтверждены подписью одного из лиц, указанных в п.3.3 настоящего Порядка, а именно в специально отведенной строке «Достоверность и полноту сведений, указанных на данной странице подтверждаю». Обязательно ставится дата подписания соответствующего раздела.

4.3. Если строк с кодом 010 недостаточно, то потребуется заполнить нужное количество листов в разделе 1 Декларации.

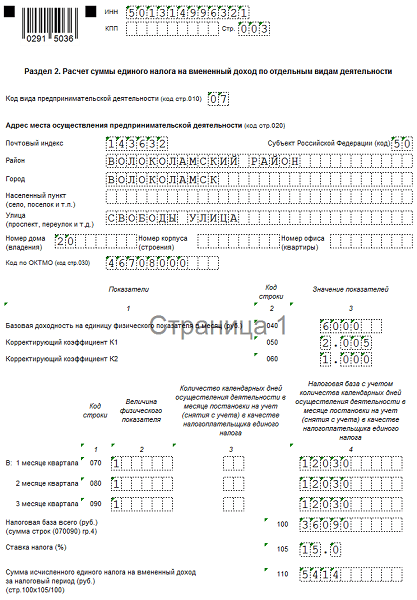

Раздел 2 Декларации по ЕНВД в 2016г.

Данный раздел должен заполнять налогоплательщик по каждому виду деятельности, осуществляемой им, в отдельности.

Здесь необходимо указывать следующую информацию:

1. Строка 010 – в нее вносится код вида той или иной деятельности, которой занимается налогоплательщик (для этого следует ознакомиться с Приложением №5 настоящего Порядка).

2. Строка 020 – в нее необходимо вписать адрес места осуществления того или иного вида деятельности, которая указана в строке 010 (с кодами субъекта РФ можно ознакомиться в Приложении №6 к Порядку).

3. Строка 030 – в нее записывается код ОКТМО того места, где осуществляется та или иная деятельность.

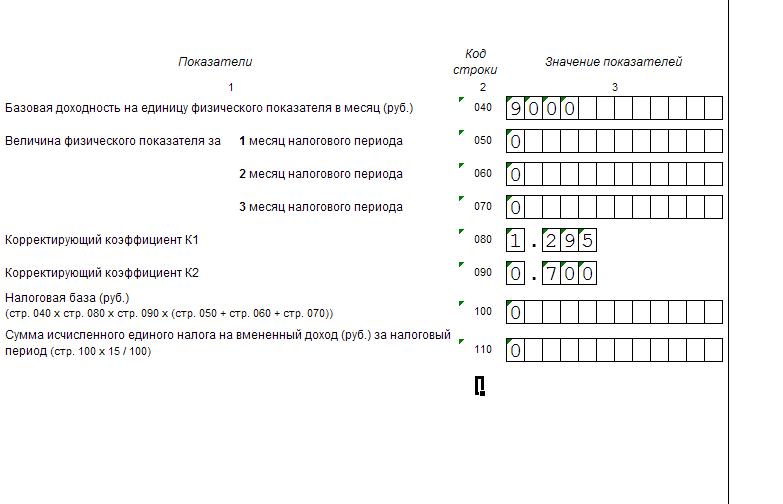

4. Строка 040 – содержит в себе значение базовой доходности на одну единицу физического показателя/месяц по тому или иному виду деятельности (ориентироваться следует по Приложению №5 к Порядку).

5. Строка 050 – вносится значение коэффициента-дефлятора К1, который установлен на один календарный год.

6. Строка 060 – корректирующий коэффициент базовой доходности К2, который учитывает совокупность особенностей ведения того или иного вида деятельности.

7. Строки с 070 по 090 имеют несколько граф, их необходимо рассмотреть более подробно. В графу 2 вносится значение физического показатели по конкретному виду деятельности обязательно в каждом месяце налогового периода. Графа 3 содержит в себе информацию о количестве календарных дней ведения предпринимательской деятельности в месяце, котором она была поставлена на учет (либо снята с учета), как налогоплательщик ЕНВД. Графа 4 должна представлять собой налоговую базу за каждый календарный месяц соответствующего налогового периода (то есть произведение значений величин по строкам с кодами 040, 050, 060 или 070/080/090).

8. Строка 100 – содержит в себе налоговую базу, то есть величину вмененного дохода за определенный налоговый период по тому или иному виду деятельности, который осуществляется по соответствующему адресу (сумма величин, указанных в строках с кодами 070-090).

9. Строка 110 – в нее необходимо внести сумму исчисленного за налоговый период ЕНВД по определенному виду предпринимательской деятельности, которая осуществляется по указанному адресу (то есть величина в строке с кодом 100 * 15 / 100).

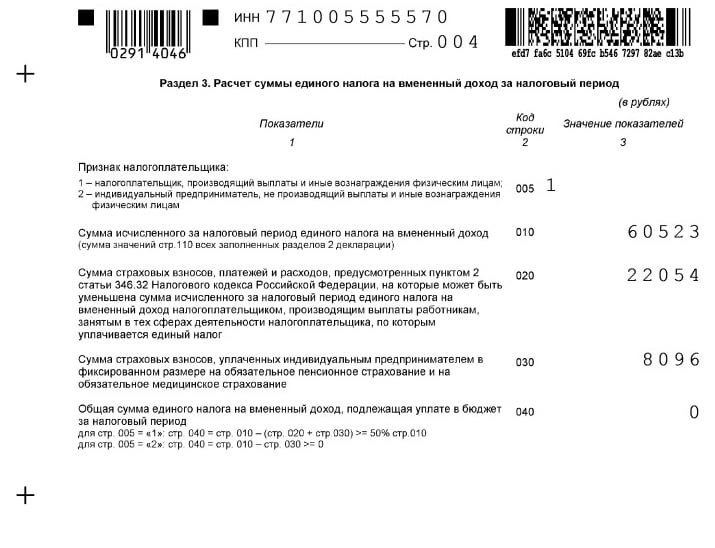

Раздел 3 Декларации по ЕНВД в 2016г.

Данный раздел подразумевает вхождение в него следующей информации:

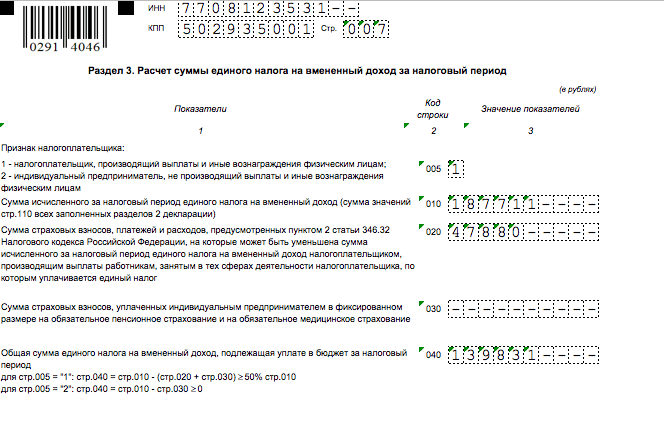

1. Строка 005 – здесь устанавливается признак налогоплательщика (если ИП производит выплаты и прочие вознаграждения своим работникам, то ставится «1», если нет – цифра «2»).

2. Строка 010 – вносится сумма исчисленного за соответствующий налоговый период ЕНВД.

3. Строка 020 – в нее записывают сумму страховых взносов, расходов и платежей, которые предусмотрена в п.2 ст.346.32 НК РФ, на которые сумма ЕНВД может быть уменьшена, если их уплата была произведена в пользу работников (если по их сфере деятельности предусмотрено уплата единого налога).

4. Строка 030 – содержит в себе сумму страховых взносов, которые были уплачены ИП в ПФ РФ, а также в ФФМС в зафиксированном размере.

5. Строка 040 – исчисление общей суммы ЕНВД, которая подлежит уплате в бюджет за определенный налоговый период.

Если Декларацию представляет ИП либо организация, которая производит выплаты и другие вознаграждения работникам, трудящимся в сферах деятельности, попадающих под исчисление единого налога, в строку 040 следует внести разницу значений, записанных в строках с кодами 010 и 020.

Если ИП либо организация не производит соответствующих выплат физическим лицам, то в строку 040 вносится значение разницы между показателями по строкам с кодами 010 и 030.

Налоговая декларация ЕНВД в 2018 году

1) Укажите ИНН и КПП.

КПП — заполняют только организации. ИП ставят прочерки в этом поле.

2) Поле «Номер корректировки».

Укажите «0—» — если декларация первичная

Если сдаёте уточнённую декларацию (при наличии ошибок и неверных данных в прошлой декларации), то укажите номер корректировки, который показывает, какая по счёту декларация вами сдаётся ( 1—, 2—, 3— и т.п.)

3) Поле «Налоговый период».

Укажите:

34 — если подаёте декларацию за год

50 — если подаёте декларацию при закрытии ИП, при ликвидации (реорганизации) юрлица

95 — если подаёте декларацию при переходе на иной режим налогообложения

4) Поле «Отчётный год».

Укажите год, за который отчитываетесь

5) Поле «Представляется в налоговый орган».

Укажите код вашей налоговой. Узнать его можно на сайте ФНС России в онлайн сервисе

«Узнать код налоговой«, а далее делайте всё по инструкции.

Там будет вся информация, включая и платёжные реквизиты налоговой.

6) Поле «По месту нахождения (учета) (код)».

ИП — указывают «120»

Организации — указывают «210»

«215» — указывает организация-правопреемник реорганизированной компании

7) Поле «Налогоплательщик».

ИП — указывают ФИО полностью.

Организации — пишут своё наименование так, как указано в учредительных документах.

8) Поле «Код вида экономической деятельности по классификатору ОКВЭД».

Укажите код вашего основного вида деятельности. Его можно узнать:

— для ИП в выписке ЕГРИП

— для организаций в выписке ЕГРЮЛ

9) Поле «Форма реорганизации, ликвидация (код)»

Заполняют только реорганизированные или готовящиеся к ликвидации организации, указывая соответствующий код:

0 — ликвидация 1 — преобразование

2 — слияние 3 — разделение

5 — присоединение 6 — разделение с одновременным присоединением

ИП и остальные организации ставят прочерк.

10) Поле » ИНН/КПП реорганизованной организации».

Укажите ИНН и КПП, которые были присвоены компании до её реорганизации.

ИП и остальные организации ставят прочерки.

11) Укажите номер контактного телефона.

Формат телефона особо не имеет значения, но если придерживаться стандарта:

Мобильный +7(922)1700102

Стационарный 8(495)1234567

12) Укажите количество страниц, на которых составлена ваша декларация.

В декларации ЕНВД всегда будет минимум 4 страницы. В некоторых случаях листов раздела 2 может быть несколько. В соответствии с этим нумеруйте страницы.

13) Укажите количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя.

14) Раздел » Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю».

Укажите:

1 — если подтверждает ИП или руководитель организации

2 — если подтверждает представитель ИП или организации

15) Поле » (фамилия, имя, отчество* полностью)»

— Если декларацию представляет ИП — это поле не заполняется, ставится только личная подпись и дата подписания.

— Если декларацию представляет организация — в этом поле построчно указывается фамилия, имя, отчество руководителя организации. Ставится его личная подпись, печать организации и дата подписания.

— Если декларацию подаёт представитель налогоплательщика- физическое лицо — в этом поле указывается построчно фамилия, имя, отчество представителя, его личная подпись и дата подписания.

— Если декларацию подаёт представитель налогоплательщика — юридическое лицо — в этом поле построчно указывается фамилия, имя, отчество физического лица, уполномоченного соответствующим документом (например, доверенность) подтверждать достоверность и полноту сведений, указанных в декларации.

16) Поле «наименование организации — представителя налогоплательщика».

Указывается наименование юридического лица — представителя налогоплательщика. Ставится дата подписания и подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество* полностью», заверяемая печатью юридического лица — представителя налогоплательщика.

17) Поле » Наименование документа, подтверждающего полномочия представителя».

Указывается вид документа, подтверждающего полномочия представителя ИП или организации.

% PDF-1.4 % % Запись объектов … 4 0 obj > эндобдж 5 0 obj > эндобдж 6 0 obj > эндобдж 7 0 объект > эндобдж 8 0 объект > эндобдж 9 0 объект > эндобдж 10 0 obj > эндобдж 11 0 объект > эндобдж 12 0 объект > эндобдж 13 0 объект > эндобдж 14 0 объект > эндобдж 15 0 объект > эндобдж 16 0 объект > эндобдж 17 0 объект > эндобдж 18 0 объект > эндобдж 19 0 объект > эндобдж 20 0 объект > эндобдж 21 0 объект > эндобдж 22 0 объект > эндобдж 23 0 объект > эндобдж 24 0 объект > эндобдж 25 0 объект > эндобдж 26 0 объект > эндобдж 27 0 объект > эндобдж 28 0 объект > эндобдж 29 0 объект > эндобдж 30 0 объект > эндобдж 31 0 объект > эндобдж 32 0 объект > эндобдж 33 0 объект > эндобдж 34 0 объект > эндобдж 37 0 объект > транслировать Q q / X2 Do Q конечный поток эндобдж 35 0 объект > транслировать q конечный поток эндобдж 36 0 объект > / Шрифт> / XObject> >> эндобдж 41 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 39 0 объект > транслировать q конечный поток эндобдж 40 0 объект > / Шрифт> / XObject> >> эндобдж 45 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 43 0 объект > транслировать q конечный поток эндобдж 44 0 объект > / Шрифт> / XObject> >> эндобдж 49 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 47 0 объект > транслировать q конечный поток эндобдж 48 0 объект > / Шрифт> / XObject> >> эндобдж 53 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 51 0 объект > транслировать q конечный поток эндобдж 52 0 объект > / ExtGState> / Шрифт> / XObject> >> эндобдж 57 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 55 0 объект > транслировать q конечный поток эндобдж 56 0 объект > / Шрифт> / XObject> >> эндобдж 61 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 59 0 объект > транслировать q конечный поток эндобдж 60 0 объект > / Шрифт> / XObject> >> эндобдж 65 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 63 0 объект > транслировать q конечный поток эндобдж 64 0 объект > / Шрифт> / XObject> >> эндобдж 69 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 67 0 объект > транслировать q конечный поток эндобдж 68 0 объект > / Шрифт> / XObject> >> эндобдж 73 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 71 0 объект > транслировать q конечный поток эндобдж 72 0 объект > / Шрифт> / XObject> >> эндобдж 77 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 75 0 объект > транслировать q конечный поток эндобдж 76 0 объект > / Шрифт> / XObject> >> эндобдж 81 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 79 0 объект > транслировать q конечный поток эндобдж 80 0 объект > / Шрифт> / XObject> >> эндобдж 85 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 83 0 объект > транслировать q конечный поток эндобдж 84 0 объект > / Шрифт> / XObject> >> эндобдж 89 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 87 0 объект > транслировать q конечный поток эндобдж 88 0 объект > / Шрифт> / XObject> >> эндобдж 93 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 91 0 объект > транслировать q конечный поток эндобдж 92 0 объект > / Шрифт> / XObject> >> эндобдж 97 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 95 0 объект > транслировать q конечный поток эндобдж 96 0 объект > / ExtGState> / Шрифт> / XObject> >> эндобдж 101 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 99 0 объект > транслировать q конечный поток эндобдж 100 0 объект > / Шрифт> / XObject> >> эндобдж 105 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 103 0 объект > транслировать q конечный поток эндобдж 104 0 объект > / Шрифт> / XObject> >> эндобдж 109 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 107 0 объект > транслировать q конечный поток эндобдж 108 0 объект > / Шрифт> / XObject> >> эндобдж 113 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 111 0 объект > транслировать q конечный поток эндобдж 112 0 объект > / Шрифт> / XObject> >> эндобдж 117 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 115 0 объект > транслировать q конечный поток эндобдж 116 0 объект > / Шрифт> / XObject> >> эндобдж 121 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 119 0 объект > транслировать q конечный поток эндобдж 120 0 объект > / Шрифт> / XObject> >> эндобдж 125 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 123 0 объект > транслировать q конечный поток эндобдж 124 0 объект > / Шрифт> / XObject> >> эндобдж 129 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 127 0 объект > транслировать q конечный поток эндобдж 128 0 объект > / Шрифт> / XObject> >> эндобдж 133 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 131 0 объект > транслировать q конечный поток эндобдж 132 0 объект > / Шрифт> / XObject> >> эндобдж 137 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 135 0 объект > транслировать q конечный поток эндобдж 136 0 объект > / Шрифт> / XObject> >> эндобдж 141 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 139 0 объект > транслировать q конечный поток эндобдж 140 0 объект > / Шрифт> / XObject> >> эндобдж 145 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 143 0 объект > транслировать q конечный поток эндобдж 144 0 объект > / Шрифт> / XObject> >> эндобдж 149 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 147 0 объект > транслировать q конечный поток эндобдж 148 0 объект > / Шрифт> / XObject> >> эндобдж 153 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 151 0 объект > транслировать q конечный поток эндобдж 152 0 объект > / Шрифт> / XObject> >> эндобдж 157 0 объект > транслировать Q q / X0 Do Q конечный поток эндобдж 155 0 объект > транслировать q конечный поток эндобдж 156 0 объект > / Шрифт> / XObject> >> эндобдж 2 0 obj /Тема () / Заголовок (Microsoft Word – 2019_ENVD_ARPAC_Report.5is8f $ 84oI + T) Q @%; PIuRM # Oas ܱ T [JҴ *: {-) $ gfAǂw “ذ @ YddJek> * 1 P {* = U ~ 춭 7F_2 / \ m% OB5” hq ‘ % ‘0g-R

Заполните декларацию ENVD. Заполнение декларации ENVD

Далее непосредственно в самой программе выбираем отчетный период: «1 квартал 2015 года» и в верхнем меню в разделе «Документы» – пункт «Налоговая отчетность». С помощью значка «Добавить» перейдите к списку доступных для заполнения деклараций и выберите нужную, в нашем случае – налоговую декларацию по ЕНВД. Если декларация заполняется не первый раз, то ее можно скопировать из четвертого квартала.2014 год.

Заполнение титульного листа не вызовет никаких затруднений, так как он практически не изменился по сравнению со старой формой … В этой статье я рассмотрю заполнение декларации на примере индивидуального предпринимателя, осуществляющего грузоперевозки (без сотрудников ). Следовательно, код по месту регистрации будет не «320», как у большинства предпринимателей на ЕНВД, а «120».

Остается (при необходимости) выбрать только нужный ОКВЭД, а остальное программа подставит автоматически.Пример заполнения титульного листа можно увидеть на следующем рисунке:

Раздел 2 декларации ЕНВД

Пропускаем раздел 1, который будем заполнять последним, и сразу переходим к разделу 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности».

Этот раздел был изменен и переделан в лучшую сторону … Во-первых, мы больше не указываем код предоставляемых услуг для OKUN (примечание – для бытовых услуг). Во-вторых, расчет налога появлялся при осуществлении деятельности не в начале отчетного квартала или не до конца квартала.Указанная ситуация часто возникает при постановке на учет / списании налогоплательщиков.

Алгоритм заполнения раздела:

- Выбираем код формы предпринимательской деятельности … В моем случае это «05» (Оказание автотранспортных услуг по перевозке грузов). В этом случае программа в строке 040 автоматически укажет базовую доходность – 6000 руб.

- Заполняем адрес места нахождения.

- В строке 030 мы должны указать код ОКТМО.

- Программа автоматически отразит коэффициент – 1,798, поэтому необходимо заполнить строку 050.

- В строке 060 необходимо указать коэффициент. K2, который подходит вашему бизнесу. Депутаты «любят» поднимать его каждый год, поэтому не лишним будет заглянуть в местный закон о введении ЕНВД и проверить значение К2.

- В строках 070-090 указываем значение физ. показатель. Для магазинов – это будет квадрат. метров, для бытовых услуг – количество сотрудников и т. д.В моем примере это 1 машина, поэтому я везде ставлю «1».

- Для автоматического расчета нажмите клавишу F5 и получите:

Предприниматели, пользующиеся различными государственными льготами (дети, жилищные субсидии и т. Д.), В указанном разделе увидят свой доход за месяц. В моем случае это 8630 руб. в месяц. В предыдущей декларации для расчета ежемесячного дохода необходимо было разделить строку 010 (налоговая база) на 3 в Третьем разделе.

Если налогоплательщик осуществляет несколько видов «вмененной» деятельности, то раздел 2 необходимо заполнить для каждого из них.Для этого в верхнем меню нажмите на значок «Добавить раздел» или «Копировать раздел». Мой индивидуальный предприниматель ведет 1 вид деятельности, поэтому сразу перехожу к заполнению следующего раздела:

Раздел 3 декларации ЕНВД

Раздел 3 также изменился, но его можно легко и быстро заполнить:

- Индивидуальные предприниматели без сотрудников в строке 005 указывают – «2», в строке 030 – размер уплаченных фиксированных взносов и нажимают клавишу F5. Все!

- Индивидуальные предприниматели с сотрудниками и организациями в строке 005 указывают – «1», в строке 020 – размер страховых взносов, уплаченных в отчетном квартале за сотрудников и нажимая клавишу F5.Все!

Как и в прошлом году, индивидуальные предприниматели без работников в 2015 году могут спокойно сокращать ЕНВД без каких-либо ограничений, но индивидуальные предприниматели с наемными работниками по-прежнему не могут этого сделать.

Раздел 1 декларации ЕНВД

В указанном разделе в строке 010 выбираем нужный код по ОКТМО, нажимаем F5 для окончательного расчета и все – декларация завершена. Но чтобы проверить правильность заполнения, нужно нажать клавишу F6. Если ошибок нет, то отправляем декларацию на принтер.

Внимательный читатель заметил, что поля подписи и даты есть только на титульном листе и в разделе 1 и отсутствуют в остальных разделах. Это еще одно изменение в новой версии 2015 года формы декларации ЕНВД.

На самом деле заполнение декларации займет меньше времени, чем чтение этой статьи, и не должно вызвать никаких затруднений. Но в любом случае, если возникнут вопросы, пишите их ниже в комментариях – мы разберемся.

Заявление о чрезвычайной ситуации согласно 49 CFR § 390.23 № 2020-002

Федеральное управление безопасности автотранспортных средств

13 марта 2020 г.

ЗАЯВЛЕНИЕ О ЧРЕЗВЫЧАЙНОЙ СИТУАЦИИ

согласно 49 CFR § 390.23

№ 2020-002

ПЯТЬДЕСЯТ СОЕДИНЕННЫХ ШТАТОВ АМЕРИКИ И ОКРУГ КОЛУМБИИ

Президент объявил чрезвычайное положение согласно 42 U.S.C. 5121, et seq., И в соответствии с 49 CFR 390.23 (a) (l) (i) существует чрезвычайная ситуация, которая требует исключения из частей 390–399 Федеральных правил безопасности автотранспортных средств (FMCSR), если иное не ограничено это чрезвычайное заявление.Такая чрезвычайная ситуация является ответом на вспышки коронавирусного заболевания 2019 (COVID-19) и их влияние на людей, а также непосредственный риск, который они представляют для здоровья, безопасности и благополучия населения в пятидесяти штатах и округе Колумбия. В этой Декларации рассматриваются чрезвычайные ситуации в стране, которые создают потребность в немедленной транспортировке основных предметов снабжения, оборудования и людей, а также обеспечивается необходимая помощь от FMCSR для автотранспортных средств и водителей, занимающихся транспортировкой предметов первой необходимости, оборудования и людей.

В соответствии с данным Заявлением о чрезвычайной ситуации, автомобильным перевозчикам и водителям, оказывающим прямую помощь в оказании помощи в связи со вспышками COVID-19, предоставляется чрезвычайная помощь в соответствии с частями 390–399 Свода правил Раздела 49 Федеральных правил, за исключением случаев, указанных в настоящем документе. Прямая помощь означает транспортировку и другие услуги по оказанию помощи, предоставляемые автомобильным перевозчиком или его водителем (ами) в случае инцидента с немедленным восстановлением основных услуг, таких как медицинская помощь, или предметов первой необходимости, таких как продукты питания, связанных со вспышками COVID-19 во время чрезвычайной ситуации.

Настоящая Декларация о чрезвычайной ситуации обеспечивает нормативное регулирование операций с коммерческими автотранспортными средствами, которые предоставляют прямую помощь в поддержку усилий по оказанию чрезвычайной помощи, связанных со вспышками COVID-19, включая транспортировку для удовлетворения неотложных потребностей в: (1) медицинских материалах и оборудовании, связанном с тестирование, диагностика и лечение COVID-19; (2) предметы снабжения и оборудование, необходимые для общественной безопасности, санитарии и предотвращения передачи COVID-19 среди населения, такие как маски, перчатки, дезинфицирующее средство для рук, мыло и дезинфицирующие средства; (3) продукты питания для экстренного пополнения запасов; (4) оборудование, материалы и персонал, необходимые для создания и управления временным жилищем, карантином и изоляторами, связанными с COVID-19; (5) лица, назначенные федеральными, государственными или местными властями для медицинских, изоляционных или карантинных целей; и (6) лица, необходимые для оказания других медицинских или неотложных услуг, на предоставление которых может повлиять реакция на COVID-19.Прямая помощь не включает обычные коммерческие поставки или транспортировку смешанных грузов, которые включают в себя основные предметы снабжения, оборудование и людей, а также предметы снабжения, оборудование и людей, которые не перевозятся для поддержки усилий по оказанию чрезвычайной помощи, связанных со вспышками COVID-19.

Прямая помощь прекращается, когда водитель или коммерческий автомобиль используется в межгосударственной торговле для перевозки грузов или оказания услуг, которые не поддерживают усилия по оказанию чрезвычайной помощи, связанные со вспышками COVID-19, или когда автомобильный перевозчик отправляет водителя или коммерческий мотор транспортное средство в другое место, чтобы начать торговлю.49 CFR 390.23 (b). После прекращения оказания непосредственной помощи усилиям по оказанию чрезвычайной помощи, связанным со вспышками COVID-19, автомобильный перевозчик и водитель подчиняются требованиям 49 CFR, частей с 390 по 399, за исключением того, что водитель может вернуться пустым к терминалу автоперевозчика или водителю. нормальное рабочее место, сообщающее о месте работы без соблюдения Частей 390–399. Однако, если водитель сообщает автомобилестроителю, что он или она нуждается в немедленном отдыхе, водителю должно быть разрешено не менее 10 часов подряд, прежде чем он должен будет вернуться в терминал автотранспортного средства или место обычного сообщения водителя.После того, как водитель вернулся в терминал или другое место, он должен быть освобожден от всех обязанностей и ответственности и должен получить минимум 10 часов отдыха при перевозке имущества и 8 часов при перевозке пассажиров.

Ничто, содержащееся в этой Декларации о чрезвычайной ситуации, не может быть истолковано как освобождение от требований к контролируемым веществам и употреблению алкоголя и тестированию (49 CFR Часть 382), требований к коммерческим водительским правам (49 CFR Part 383), требований финансовой ответственности (страхования). (49 CFR, часть 387), нормативы по опасным материалам (49 CFR, части 100-180), применимые требования к размеру и весу или любая другая часть нормативных документов, специально не исключенных в соответствии с 49 CFR § 390.23.

Автоперевозчики или водители, в отношении которых в настоящее время действует приказ о прекращении обслуживания, не имеют права на помощь, предоставляемую этим заявлением, до тех пор, пока они не выполнят применимые условия для его отмены и приказ не будет отменен FMCSA.

В соответствии с. 49 CFR § 390.23, это заявление вступает в силу немедленно и остается в силе до прекращения чрезвычайной ситуации (как определено в 49 CFR § 390.5) или до 23:59. (ET) 12 апреля 2020 г., в зависимости от того, что наступит раньше.

Джим Маллен

Исполняющий обязанности администратора

Новости отрасли | Салливан животноводство и сельские услуги

Сегодня компания Meat & Livestock Australia (MLA) запустила новый онлайн-каталог своих продуктов и услуг, к которому производители красного мяса и другие заинтересованные стороны могут получить доступ из одного удобного места на онлайн-платформе myMLA.

Этот каталог будет единственной точкой входа для заинтересованных сторон, желающих получить доступ к платным продуктам и услугам MLA, таким как книги LPA NVD, сборы за аккредитацию / повторную аккредитацию LPA, книги LPA NVD / MSA, а также участие в нескольких мероприятиях продюсеров и консультантов.

Запуск каталога совпадает с завершением инициативы MLA Accelerated Adoption Initiative (AAI), которая обеспечила временную компенсацию затрат, понесенных на поставку ключевых продуктов и услуг MLA и Integrity Systems Company (ISC) с 25 ноября 2019 года по 30 июня 2021 года.

В каталоге продукты и услуги MLA и ISC сгруппированы в удобные для пользователя пакеты, позволяющие производителям иметь быстрый и легкий доступ к тому, что для них важно.

Заинтересованные стороны часто используют несколько продуктов и услуг MLA / ISC, а не только один.MLA создала новый каталог наmyMLA в качестве единой точки входа, чтобы заинтересованным сторонам было проще получить доступ к этим продуктам и услугам в одном месте. В новом каталоге также представлены текущие скидки и рекламные акции, которые предлагает MLA, в том числе ряд скидок для членов MLA.

Каталог предоставит доступ к платным продуктам и услугам MLA, включая книги LPA NVD, аккредитацию / повторную аккредитацию LPA, книги LPA NVD / MSA, услуги по генетике овец, а также участие в нескольких мероприятиях продюсеров и консультантов.

Продукты и услуги, за которые не взимается плата, например инструменты и ресурсы, публикации производителей и рыночная информация, также доступны через myMLA.

В новом каталоге также будут представлены текущие скидки и рекламные акции, предлагаемые MLA. Некоторые из них включают скидки для членов MLA.

Плата за несколько продуктов и услуг MLA и ISC, доступных через каталог, будет восстановлена с сегодняшнего дня (1 июля 2021 года), как заключает AAI, для поддержки нашего постоянного предоставления услуг по обеспечению честности.Стоимость:

- Плата за аккредитацию / переаккредитацию в рамках трехлетней программы обеспечения животноводства (LPA) (90 долларов США + налог на товары и услуги)

- LPA Национальная декларация поставщика (NVD) бумажные книги (55 долларов США + налог на товары и услуги для 10 форм, 65 долларов США + налог на товары и услуги для 20 форм)

- MSA-Only Vendor Declaration – бумажные книги (23 доллара США + налог на товары и услуги для 25 форм).

Повышение цен на бумажные книги NVD и MSA является первым за семь лет и необходимо для покрытия возросших расходов, связанных с печатью и почтовыми отправлениями.

LPA NVD и все другие накладные документы, включая декларации MSA и национальные декларации здоровья, могут быть заполнены онлайн бесплатно с использованием системы eNVD. Войдите в свою учетную запись LPA через myMLA, чтобы начать использовать eNVD для создания отправлений. Следуйте инструкциям в руководстве ISC по eNVD, чтобы заполнить ваши партии товаров с помощью системы eNVD.

Ряд новых продуктов и предложений MLA и ISC теперь также доступен производителям для приобретения по сниженным ценам через каталог в myMLA.Эти продукты и предложения включают:

- новая комбинированная книга деклараций поставщиков LPA / MSA для производителей, аккредитованных MSA (декларации MSA будут включены в вашу книгу LPA NVD по той же цене, что и NVD) (55 долларов + налог на товары и услуги для 10 форм LPA и 10 MSA, или 65 долларов + GST за 20 форм LPA и 20 MSA)

- 50% скидка для членов MLA на посещение форумов BeefUp, форумов MeatUp, обновлений советника по животноводству

- – предложение « перейти в цифровую форму с eNVD », которое предоставляет производителям скидку 30 долларов на их аккредитацию LPA или плату за повторную аккредитацию, а также неограниченный доступ к бесплатным eNVD.

Пакет офлайн-повторной аккредитации LPA (20 долларов США + налог на товары и услуги) можно приобрести только через нашу службу поддержки клиентов (см. «Дополнительная помощь» ниже) для производителей, которые не могут пройти аккредитацию LPA онлайн.

Новый каталог можно найти на домашней странице myMLA. Вы можете бесплатно зарегистрироваться на myMLA. Помимо каталога, myMLA включает:

- Единый вход для ваших учетных записей NLIS, LPA, NVD, LDL и MSA, позволяющий легко переключаться между своими учетными записями и получать доступ к таким продуктам, как NVD и аккредитация / повторная аккредитация LPA

- Локализованный прогноз погоды на семь дней

- индивидуализированная рыночная информация на основе вашего вида домашнего скота и местонахождения

- местные события

- новости отрасли.

Если у вас уже есть учетная запись myMLA, вы можете войти в myMLA как обычно, чтобы получить доступ к новому каталогу. Для получения дополнительной информации и помощи по myMLA посетите веб-сайт MLA.

Из myMLA вы можете связать свои дополнительные отраслевые программы (LPA, MSA, LDL, NLIS) со своей учетной записью myMLA, что позволит вам получить доступ к каждой системе, используя один и тот же логин.

Связывание учетных записей LPA и MSA также необходимо для приобретения продуктов систем обеспечения целостности, таких как NVD и аккредитация / повторная аккредитация LPA.

Вы можете сделать это через пункт меню «Связанные аккаунты» вверху страницы. После того, как вы нажмете «Связать учетную запись», вам будет предложено ввести учетные данные для входа в систему, чтобы связать эту учетную запись с myMLA. Вы можете добавить более одной учетной записи для каждой используемой системы (например, NLIS или LPA). Посмотрите это видео, чтобы получить дополнительную помощь по привязке отраслевых учетных записей к myMLA.

Членство в программеMLA позволяет взимать плату с производителей крупного рогатого скота, овец и / или коз. Став участником MLA, вы получите доступ к скидкам и акциям, доступным через каталог в myMLA.Дополнительно участники получают:

Вы можете зарегистрироваться, чтобы стать участником MLA, заполнив онлайн-заявку. Вы также можете написать по адресу [email protected] или позвонить по телефону 1800 023 100.

Подробнее о каталоге читайте в нашей новостной ленте. Другая информация о myMLA доступна на веб-сайте MLA.

Если вам нужна дополнительная помощь по myMLA, связыванию ваших отраслевых счетов или новому каталогу MLA, введите свои контактные данные в эту веб-форму, и один из членов нашей команды свяжется с вами.Кроме того, наша служба поддержки клиентов готова помочь по телефону 1800 683 111 с 8:00 до 19:00 (AEST) с понедельника по пятницу.

Всем производителям крупного рогатого скота Основные изменения в отрасли – затронуты все производителиНекоторые важные изменения вносятся в программу обеспечения животноводства (LPA). Вступает в силу 1 октября 2017 года.

С 1 октября 2017 года:

1. Два новых модуля станут требованиями аккредитации LPA: биобезопасность на ферме и практика защиты животных.

2. Производители, аккредитованные LPA, должны будут продлевать аккредитацию LPA каждые три года. В рамках этого продюсеры должны будут пройти оценку и платить сбор в размере 60 долларов (плюс налог на товары и услуги) каждые три года.

3. Будут доступны модули онлайн-обучения, чтобы помочь производителям понять свои обязательства.

4. Будет доступна бесплатная электронная декларация национального поставщика LPA (LPA eNVD).

Телефон LPA 1800 683 111 или посетите их веб-сайт:

Обеспечение животноводства – Полная площадка – MLA / Аккредитация и т. Д.

https://www.mla.com.au/meat-safety-and-traceability/red-meat-integrity-system/about-the-livestock-production-assurance-program/

Обеспечение животноводства – Требования к благополучию – 17 октября

https://www.mla.com.au/meat-safety-and-traceability/red-meat-integrity-system/about-the-livestock-production-assurance-program/seven-lpa-requirements/animal-welfare /

______________________________________________________________________________________________

Болезнь Джона – (JBAS).В рамках этой новой программы каждая ферма должна иметь действующий план биобезопасности до 30 -го июня 2017 года. JBAS – это программа, управляемая отраслью. Это будет частью вашего обязательства по аккредитации LPA с 1 st октября 2017 года.

Предыстория того, что произошло, заключается в том, что Западная Австралия установила ориентир JBAS 7 для въезда в штат с крупным рогатым скотом, Северная территория имеет 6 баллов JBAS для въезда в штат, Квинсленд не имеет таких требований для въезда.

Если покупатель покупает скот в магазине с намерением отправить его на Северную территорию, он должен быть JBAS 6 и покупать скот только у людей со стадом JBAS 6 или JBAS 7. Если у вас более низкий номер JBAS, он не сможет покупать ваш скот.

JBAS 7

Чтобы оставаться в рамках JBAS 7, вам необходимо иметь план биобезопасности на ферме (см. Ссылку ниже) и получить его одобрение ветеринарного врача. У вас есть двенадцать месяцев с 1 июля st , чтобы провести контрольный тест вашего стада.Это включает в себя тестирование до 50 голов скота, отобранного вашим ветеринаром, один раз в три года.

JBAS 6

Вам нужно будет заполнить план биобезопасности на ферме и сохранить его в своем архиве. Вам не нужен ветеринар для его осмотра, и вам не требуется никакого тестирования вашего стада.

Agistment

Если у вас на территории есть сельскохозяйственный крупный рогатый скот, вам необходимо убедиться, что их оценка JBAS равна вашей или выше. То же самое относится и к тому, что вы выращиваете скот на чужой территории.

Дополнительную информацию о JD у крупного рогатого скота и JBAS можно получить по телефону:

Animal Health Australia – https://www.animalhealthaustralia.com.au/jd-cattle-tools/

Вы также можете просмотреть прикрепленную ссылку для получения дополнительной информации.

Распечатайте и заполните план биобезопасности и храните его на ферме, таким образом вы являетесь JBAS 6.

Если вы не шпилька, это все, что вам нужно сделать.

J -BAS 6 (для большинства людей это все, что требуется)

Рэйчел О’Брайен из Сети биобезопасности домашнего скота собирается провести информационные сессии в Управлении Министерства сельского хозяйства и рыболовства, Картрайт-роуд, Гимпи.Количество мест ограничено. Позвоните в их офис по номеру 54804423, чтобы записаться.

Эти сайты помогут вам выполнить ваши требования по биобезопасности и BJD после 1 июля 2017 г.

- Шаблоны планов биобезопасности и справочные материалы

- Информация о BJD для производителей

- Национальные декларации о здоровье крупного рогатого скота

- Информация о гарантиях животноводства – Регистрация и обновление для защиты животных.

Ссылка на план биобезопасности находится здесь:

http://www.lbn.org.au/wp-content/uploads/2017/05/Biosecurity-Plan-Template-Johnes-2017-V1.4-1.pdf

Национальные декларации о состоянии здоровья можно найти здесь:

Declarations

Образец заполнения формы ENVD в год. Заполнение декларации ENVD: подробная инструкция. Код местонахождения

На 1 квартал 2017 года необходимо взять новую форму декларации ЕНВД, в статье мы предлагаем бесплатно скачать новую форму и образец заполнения декларации ЕНВД в формате excel.Также основными изменениями в новой форме и особенностях подачи и заполнения считается налоговая отчетность за 2017 год.

Декларация ЕНВД подается в конце каждого квартала. Квартал представляет собой три месяца подряд. Срок подачи отчета – до 20 числа следующего месяца, в частности, для отчетных периодов 2017 года форму декларации необходимо будет подать в следующие сроки:

- 20.04 – за 1 кв .;

- 20 июля – на 2 кв.

- 20 окт.- на 3 квадратных метра;

- 20.01 – за 4 кв.

Новая форма декларации ЕНВД утверждена приказом ФНС России ММВ-7-3 / 574 от 19.10.2016. Изменения незначительные и технические. Бланк новой формы можно скачать ниже в формате excel.

Организация должна подать декларацию и уплатить налог ЕНВД вне зависимости от результатов работы. Если деятельность прекращается, ее необходимо снять с налогового учета … Если этого не сделать, налогоплательщик должен будет заплатить единый налог и отчитаться в ФНС.

Декларацию необходимо подать либо в отдел Федеральной налоговой службы по месту регистрации деятельности, либо по адресу местонахождения адвокатской конторы.

Образец заполнения декларации ЕНВД в 2017 году

Новая форма декларации, как и предыдущая, содержит заголовок и три раздела.

Заполнение декларации начинается со второго раздела, затем оформляется третий раздел, после чего первая и титульная страница.

Во втором разделе формы необходимо показать расчет ЕНВД по разным видам деятельности и ОКТМО. Для каждого отдельного направления бизнеса и каждого отдельного ОКТМО необходимо заполнить отдельный раздел 2.

Затем информация переносится в третий раздел по результатам расчетов, приведенных на стр. 110. Третий раздел заполняется на одном листе, здесь обобщается информация о начисленных налогах к уплате по всем ОКТМО и видам деятельности.В первом поле укажите числом, является ли налогоплательщик работодателем.

Работодатели могут уменьшить начисленную к уплате ЕНВД на сумму страховых взносов, уплаченных за сотрудников в отчетном квартале, закончившемся в пределах 50% от начисленного налога. Сумма уплаченных взносов указывается во втором поле третьего раздела декларации.

Если налогоплательщик не является работодателем, то вы можете уменьшить подлежащий уплате налог на полную сумму взносов за себя, которые указаны в третьем поле третьего раздела формы декларации.

Для автоматического расчета и формирования декларации ЕНВД на 2019 год в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом прямо на нашем сайте. Если вы хотите избежать досадных финансовых потерь, предлагаем попробовать вариант аутсорсинга бухгалтерии от 1С на месяц.

Образцы заполнения в 2019 году

Декларация ЕНВД для ИП (образец заполнения).

Декларация ЕНВД для организаций (образец заполнения).

Срок подачи декларации

Налоговый период по ЕНВД – квартал .

ДекларацияЕНВД подается в конце каждого квартала не позднее 20-го числа первого месяца следующего квартала.

Таким образом, в 2019 году необходимо подать декларацию:

- на 1 квартал 2019 года – не позднее 22 апреля 2019 года;

- на 2 квартал 2019 года – не позднее 22 июля 2019 года;

- на 3 квартал 2019 года – не позднее 21 октября 2019 года;

- – не позднее 20 января 2020 года.

Если 20-е число выпадает на выходной или праздничный день, то срок подачи декларации переносится на следующий рабочий день, как и в случае декларации ЕНВД на 1, 2 и 3 квартал 2019 года.

Штрафы за несвоевременную подачу декларации

За несвоевременную доставку декларацией ЕНВД предусмотрены следующие штрафы:

- при уплате налога на ЕНВД – 1 000 руб.

- , если налог на ЕНВД не уплачен – 5% от суммы налога, подлежащей уплате на основании данной декларации, за каждый полный или неполный месяц с даты, установленной для ее подачи, но не более 30% от указанной суммы и не менее 1000 руб.

Куда сдавать декларацию ЕНВД

Индивидуальные предприниматели и организации должны предоставить декларации ЕНВД в налоговый орган по месту нахождения нахождения .

При оказании таких услуг как:

- доставка или доставка в розницу;

- размещение рекламы на транспортных средствах;

- оказание автотранспортных услуг по перевозке пассажиров и грузов;

однозначно определить место деятельности невозможно, поэтому в таких случаях индивидуальные предприниматели подают декларации в инспекцию Федеральной налоговой службы по месту жительства, а организации по месту нахождения (юридический адрес).

Несколько точек на ЕНВД с одним видом деятельности

в одном муниципальном образовании (с одним ОКТМО), то нужно подать одну декларацию, но при этом суммировать физические показатели с каждого пункта во 2-м разделе декларации.

Если у вас есть несколько точек на ЕНВД с одинаковой активностью в разных муниципальных образованиях (с разными ОКТМО), то необходимо подать декларацию в налоговую инспекцию каждого субъекта, при этом не нужно суммировать физические показатели и заполнять несколько листов второго раздела.

Несколько видов деятельности ЕНВД

Если вы занимаетесь несколькими видами деятельности ЕНВД на территории, находящейся под юрисдикцией одной ИФНС, то вам необходимо подать одну декларацию, но с несколькими листами раздела 2 (заполняются отдельно для каждого вида деятельности).

Если вы занимаетесь несколькими видами деятельности ЕНВД в разных муниципалитетах, то вы должны подать декларацию с необходимым количеством листов раздела 2 в налоговую инспекцию каждого образования.

Способы подачи декларации ЕНВД

Декларацию ЕНВД можно подать тремя способами:

- В бумажном виде (в 2 экз.). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) будет возвращен. Он будет служить подтверждением того, что вы подали декларацию.

- По почте заказным письмом со списком вложений. При этом должны быть опись вложения (с указанием отправляемой декларации) и квитанция, номер в которой будет считаться датой вручения декларации.

- IN в электронном виде через Интернет (по согласованию через оператора EDM или услуги на сайте ФНС).

Примечание : для подачи декларации через представителя – ИП необходимо оформить нотариально засвидетельствованную доверенность, а организации должны оформить доверенность в простой письменной форме (с подписью руководителя и тюлень).

примечание , при подаче декларации в бумажном виде некоторые ИФНС могут потребовать:

- прикрепить файл декларации в электронном виде на дискете или флешке;

- напечатайте на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на Налоговом кодексе РФ, но на практике их невыполнение может привести к неудачной попытке подачи декларации.

Основные правила заполнения декларации

- Все показатели записываются, начиная с первой (левой) ячейки, и если какие-либо ячейки оставлены пустыми, необходимо поставить в них прочерки.

- Если в поле нет данных для заполнения, в каждую ячейку поля вставляется прочерк.

- Физические показатели и значения стоимостных показателей указаны в целых единицах по правилам округления (кроме коэффициента К2, значение которого округляется до третьего знака после запятой).

- Заполнение текстовых полей осуществляется заглавными печатными буквами.

- При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

- При заполнении декларации на компьютере символы печатаются шрифтом Courier New высотой 16-18 пунктов.

- Все страницы, начиная с титульного листа, должны быть пронумерованы (например, первая страница – «001»; вторая – «020» и т. Д.).

- На титульном листе и страницах первого раздела необходимо поставить подпись и дату подписания декларации. При этом, если есть печать, то ее нужно ставить только на титульном листе, где М.П. указывается. (место печати).

- Нет необходимости сшивать и сшивать страницы декларации.

- Двусторонняя печать декларации и исправление ошибок в ней не допускается.

- Штрафы и пени в декларации не отражаются.

- Удобнее сначала заполнить вторую часть декларации, потом третью и в последнюю очередь первую часть декларации.

Инструкция по заполнению декларации ЕНВД

Официальную инструкцию по заполнению декларации ЕНВД можно скачать по адресу.

Титульный лист

Поле « ИНН ». Индивидуальные предприниматели и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе.Для организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо ставить тире в последних 2-х ячейках (например, «5004002010—»).

Поле « КПП ». ИП поле КПП не заполняется. Организации указывают пункт пропуска, который поступил в ИФНС по месту регистрации в качестве налогоплательщика ЕНВД. Причина регистрации (5-6 знаков КПП) должна иметь код «35».

Поле « Номер корректировки ». Ставится: « 0— »(Если за налоговый период (квартал) декларация подается впервые),« 1— “(если это первое исправление),” 2— “(Если второй) и т. Д.

Поле « Налоговый период (код) ». Указывается код налогового периода, за который подается декларация ( см. Приложение 1 ).

Поле « Отчетный год ». В этом поле указывается год, за который подается декларация.

Поле « Сдано в налоговый орган (код) ». Указывается код налогового органа, в который подается декларация. Узнать код своего IFTS можно с помощью.

Поле « по месту регистрации (код) ». Указывается код места подачи декларации в налоговый орган ( см. Приложение 3 ).

Поле « Налогоплательщик ». Индивидуальные предприниматели должны заполнять свою фамилию, имя и отчество построчно. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле « Код вида экономической деятельности по ОКВЭД ».В этом поле указывается код активности ЕНВД в соответствии с последним классификатором ОКВЭД. Индивидуальные предприниматели и ООО могут найти коды своей деятельности в выписке из Единого государственного реестра юридических лиц или Единого государственного реестра юридических лиц.

примечание , при подаче декларации ЕНВД в 2019 году этот код необходимо указывать в соответствии с новой редакцией ОКВЭД. Перевести код из старой в новую редакцию можно с помощью нашего сервиса соответствия кодов ОКВЭД.

Если вы осуществляете несколько видов деятельности ЕНВД или несколько кодов ОКВЭД относятся к деятельности, то необходимо указать код деятельности с максимальным доходом .

Поле « Форма реорганизации, ликвидация (код) » И поле « ИНН / КПП реорганизуемой организации ». Эти поля заполняются только организациями в случае их реорганизации или ликвидации ( см. Приложение 4 ).

Поле « Номер контактного телефона “.Указывается в любом формате (например, «+74950001122»).

Поле « На страницах ». В этом поле указывается количество страниц, составляющих декларацию (например, «004»).

Поле « с приложением подтверждающих документов или их копий ». Здесь ставится количество листов для документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то ставьте прочерки.

Блок « Доверенность и полнота сведений, указанных в данной декларации ».В первом поле необходимо указать: « 1 »(Если верность декларации подтверждена индивидуальным предпринимателем или руководителем организации),« 2 »(Если представитель налогоплательщика).

В остальных полях этого блока:

- Если декларацию подает индивидуальный предприниматель, то поле «фамилия, имя, отчество полностью» не заполняется. Предпринимателю необходимо поставить только подпись и дату подписания декларации.

- Если организация подает декларацию, то в поле «фамилия, имя, отчество полностью» необходимо построчно указать полное имя руководителя. После этого руководитель должен подписать, опечатать организацию и дату подписания декларации.

- Если декларацию подает представитель (физическое лицо), то в поле «фамилия, имя, отчество полностью» необходимо указать полное наименование представителя построчно. После этого представитель должен поставить свою подпись, дату подписания декларации и указать наименование документа, подтверждающего его полномочия.

- Если декларацию подает представитель (юридическое лицо), то в поле «Фамилия, имя, отчество полностью» пишется полное наименование уполномоченного физического лица данной организации. После этого данное физическое лицо должно поставить свою подпись, дату подписания декларации и указать документ, подтверждающий его полномочия. Организация, в свою очередь, заполняет свое название в поле «Название организации» и ставит штамп.

Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

Если вы занимаетесь несколькими видами деятельности ЕНВД на территории одного муниципального образования (с одним ОКТМО), то вам необходимо подать одну декларацию, а с несколькими листами раздела 2 (заполняется отдельно для каждого вида деятельности) .

Вам также необходимо будет заполнить несколько листов раздела 2, в случаях, когда деятельность осуществляется в разных муниципалитетах (с разными ОКТМО), но территориально они принадлежат одной ИФНС .

ИНН поля и поля «КПП» (как заполнить, см. Раздел «Титульный лист»).

Строка «010» … Код обязательной предпринимательской деятельности ( см. Приложение 1 ).

Строка «020» … Необходимо указать полный адрес места деятельности (если в строке «010» указан вид деятельности с кодом 05 , 06 , 10 или 16 , то организации в строке «020» необходимо указать юридический адрес, а ИП – адрес места жительства).

Строка «030» … Узнать код ОКТМО можно с помощью.

Строка «040» … Здесь указана базовая доходность вашей деятельности ( см. Приложение 1 ).

Строка «050» … В 2019 году коэффициент дефлятора K1 = 1,915 .

Строка «060» … Поправочный коэффициент К2 , установленный властями муниципальных образований для уменьшения суммы налога ЕНВД. Узнать его значение вы можете на официальном сайте Федеральной налоговой службы (вверху сайта выберите свой регион, после чего правовой акт с необходимой информацией появится внизу страницы в разделе «Особенности региональных Законодательство »).

Строки «070», «080» и «090» :

В графе 2 необходимо указать значения физических показателей по соответствующему виду деятельности в каждом месяце квартала (это физический показатель см. Приложение 1 ). При заполнении декларации значения физических показателей округляются до целых единиц согласно правилам округления.

Если в течение квартала изменился физический показатель (например, был нанят другой сотрудник), то это изменение отражается в декларации, начиная с того же месяца, в котором оно произошло.

Если вы выполняете один и тот же вид деятельности, но в разных местах одного и того же города (с одним ОКТМО), то вам не нужно заполнять другой лист раздела 2, вам просто нужно добавить значения Физических показателей с каждого такого места.

В графе 3 указано количество дней активности. Этот столбец заполняется только в тех случаях, когда декларация подается за квартал, в котором вы либо только что зарегистрировались в качестве плательщика ЕНВД (не с начала месяца), либо завершили свою деятельность, не дожидаясь конца квартала.

Пример … Вы отправляете отчет за 4 квартал. Допустим, 25 октября вы зарегистрировались, а 5 ноября написали заявление о снятии с учета. В этом случае в столбце 070 есть 3 строки. нужно написать « 7- “, а в строке 080 указывают « 5- »(потому что в октябре вы были активны 7 дней, а в ноябре 5 дней). В строке 090 нужно будет поставить тире .

Примечание : если в течение квартала вы не регистрировались (не снимались с учета), то необходимо поставить тире во все ячейки графы 3.

В графе 4 рассчитывается налоговая база (сумма вмененного дохода) за каждый квартал календарного месяца. Чтобы получить значения полей столбца 4, необходимо выполнить произведение строк 040 , 050 , 060 , а затем умножьте полученный результат на соответствующее значение каждой строки столбца 2.Более того, если у вас есть значения в столбце 3, то полученные значения для столбца 4 необходимо дополнительно умножить на соответствующее значение каждая заполненная строка столбца 3 и полученный результат делятся на количество календарных дней в месяце, для которого рассчитывается налоговая база.

Строка «100» … Здесь указывается общая налоговая база за 3 месяца квартала (сумма строк 070-090 графы 4).

Строка «110» … Вот сумма налога за квартал, которая рассчитывается по формуле:

Строка 100 x 15/100

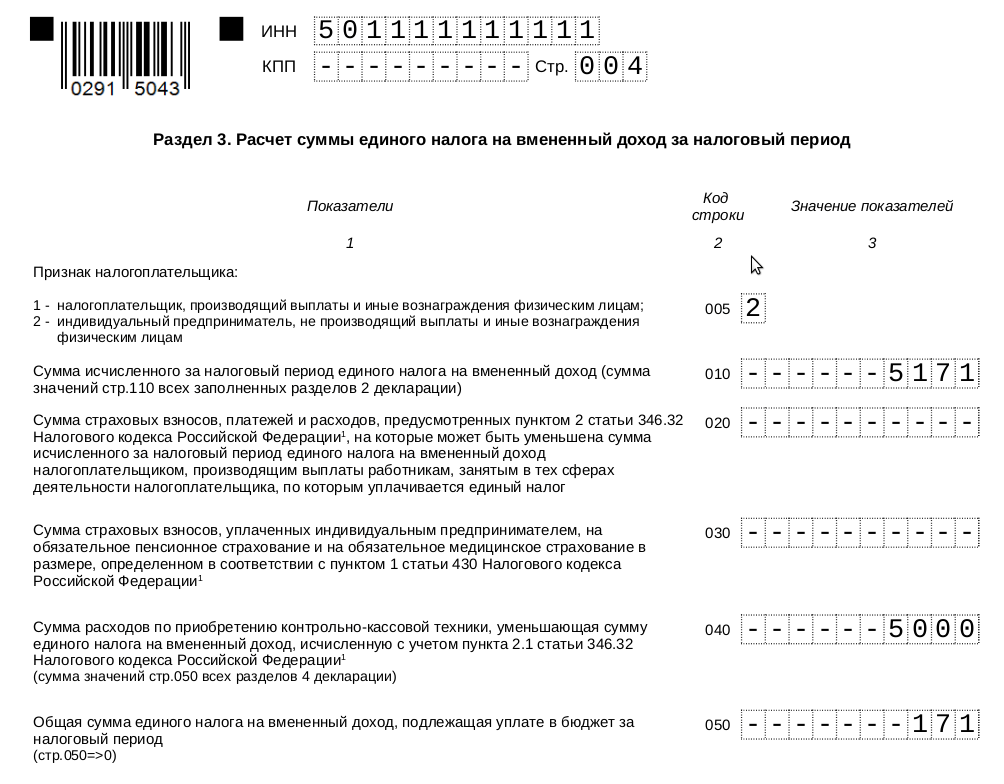

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Строка “005” … положено “ 1″ »- если индивидуальный предприниматель или организация производит выплаты работникам, занятым в тех сферах деятельности, по которым оплачивается ЕНВД, или« 0 »- если ИП не осуществляет выплаты физическим лицам.

Строка «010» … Необходимо записать общую сумму налога за квартал. Это значение считается суммой значений строк 110 всех заполненных листов 2-го раздела декларации.

Строка «020» … Организации и индивидуальные предприниматели указывают в этой строке размер страховых взносов, уплаченных в этом квартале за работников, занятых в тех сферах деятельности, по которым оплачивается ЕНВД. Также выплаты и расходы, предусмотренные п. 2 ст.346.32 Налогового кодекса РФ.

Строка «030» … Индивидуальные предприниматели указывают в этой строке размер страховых взносов, уплаченных за себя в этом квартале в фиксированном размере.

Строка «040» … Здесь указывается общая сумма налога ЕНВД, подлежащая уплате в бюджет.

В зависимости от значения строки 005 рассчитывается по одной из следующих формул:

Если строка 005 = 1 , затем:

Строка 040 = Строка 010 – Строка 020 , при этом полученное значение должно быть ≥ 50% от строки 010.

Организации и индивидуальные предприниматели на ЕНВД обязаны подавать декларацию на ЕНВД один раз в три месяца. Налоговый период для заявителей составляет квартал, поэтому вам необходимо отчитываться в ФНС после каждого квартала. В статье предлагаем скачать форму декларации на ЕНВД на 2016 и 2017 годы, а также образец заполнения отчета для ООО и для индивидуальных предпринимателей.

Действующая форма декларации ЕНВД действует с начала 2016 года, форма утверждена приказом MMV-7-3 / [email protected] от 04.07.2012, последняя доработка формы – 22.12.2015. Этот бланк декларации необходимо подать последний раз в 4 квартале 2016 года.

За 1 квартал 2017 года необходимо подать декларацию по ЕНВД по новой форме, утвержденной приказом ФНС России ММВ-7-3 / 574 от 19 октября 2016 года, изменения носят технический характер. , в частности, изменены штрих-коды на страницах формы. Эту форму можно бесплатно скачать в формате excel по ссылке ниже.Заполненный образец декларации представлен для бесплатного скачивания внизу статьи.

Режим ЕНВД предусматривает уплату единого налога на вмененный доход, и это обязательство не зависит от результата работы, налог уплачивается в зависимости от установленных значений в МО, где осуществляется деятельность (базовая доходность , физические показатели, коэффициенты, учитывающие различные факторы). Есть обязательство платить налог вне зависимости от результатов работы.Уплатить налог и заполнить декларацию по ЕНВД необходимо до момента поступления уведомления в ФНС установленной формы (ЕНВД-3 для организаций и ЕНВД-4 для ИП) о снятии с учета в качестве плательщика ЕНВД.

Место подачи деклараций ЕНВД – либо в отделении ФНС по месту нахождения, либо по месту нахождения организации (место жительства ИП). Если деятельность осуществляется в нескольких МО, то декларация подается либо по адресу, указанному в заявлении о проведении в первую очередь, либо в каждое отделение ФНС, если отдельные МО обслуживаются разными ФНС.Этот момент лучше уточнять напрямую в ФНС, так как мнение контролирующих органов в каждом отдельно взятом регионе может отличаться.

Срок декларирование ЕНВД – 20-е число первого месяца квартала, следующего за отчетным кварталом, то есть 20 апреля, июля, октября, января.

Срок сдачи в 2017 году:

- 20 января – за 4 квартал 2016 года;

- 20 апреля – за 1 квартал 2017 года;

- 20 июля – за 2 квартал 2017 года;

- 20 октября – за 3 квартал 2017 года.

Образец заполнения декларации ЕНВД в 2017 году

Декларация ЕНВД представлена на четырех листах: заголовок и три раздела.

Сначала необходимо заполнить второй раздел, затем третий, первый и титульный лист. Эта последовательность связана с необходимостью использования индикаторов, заполненных ранее в других разделах. Титульный лист формируется в последнюю очередь по той причине, что в нем есть поле для указания общего количества листов декларации, этот показатель можно найти только после заполнения всех разделов.

Заполнение второго раздела декларации ЕНВД