Таблица формы и системы оплаты труда: 2.2 СИСТЕМЫ ОПЛАТЫ ТРУДА И ФОРМЫ ЗАРАБОТНОЙ ПЛАТЫ. ОПРЕДЕЛЕНИЕ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Виды оплаты труда и таблица методов финансового контроля

Труд любого человека должен быть оплачен. Это, своего рода, закон природы. Если у одного человека есть деньги, а у другого – опыт, знания и время, значит они могут быть полезны друг другу. Именно на таких условиях руководитель предприятия нанимает себе команду сотрудников.

Естественно, сотрудники получают оплату своего труда и времени, называемую заработной платой. А вот, какие виды, формы и системы оплаты труда существуют, мы с вами и рассмотрим в этой статье. Читайте, будет интересно.

Начнем мы с самого главного – какие виды оплаты труда мы знаем? Чем они отличаются друг от друга, и какие характеристики имеют? Поехали.

Виды оплаты за трудовую деятельность

Не пугайтесь, их всего два:

- основная заработная плата;

- и дополнительная заработная плата.

Основная заработная плата

К основной заработной плате можно отнести такие подвиды дохода, как:

- За отработанное время и качество.

- За конкретное задание по тарифу.

- Премии за качество и скорость.

- Доплаты за выход в праздники, в ночь или в выходной.

Дополнительная заработная плата

Дополнительная заработная плата включает в себя такие подвиды:

- Оплата отпусков.

- Пособие при увольнении.

- Компенсации декретных отпусков.

- Специальные вознаграждения за госслужбу.

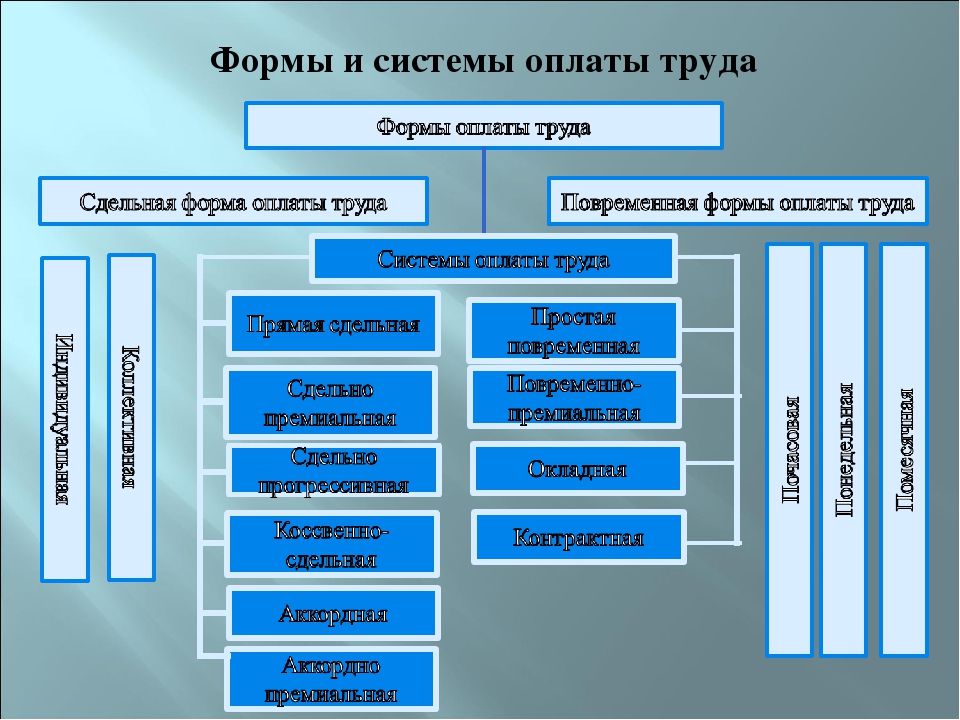

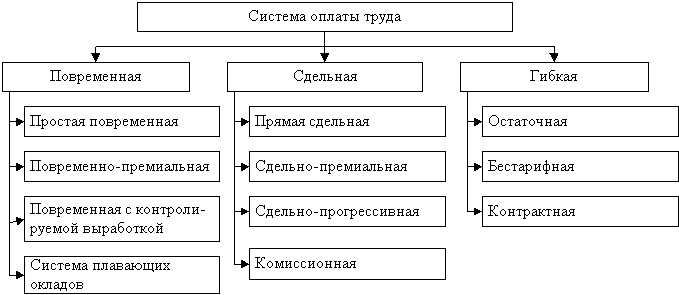

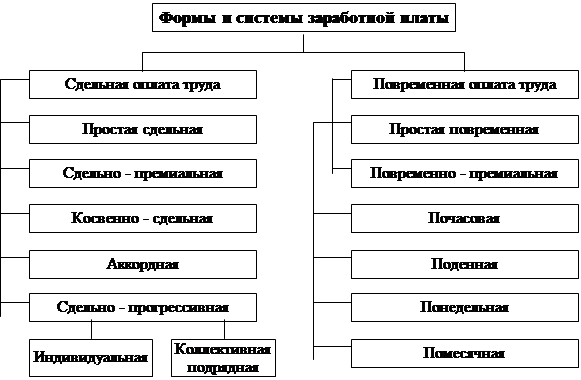

Формы оплаты за трудовую деятельность

Вот, постепенно, мы подобрались к формам заработной платы. Основные из них можно подразделить на:

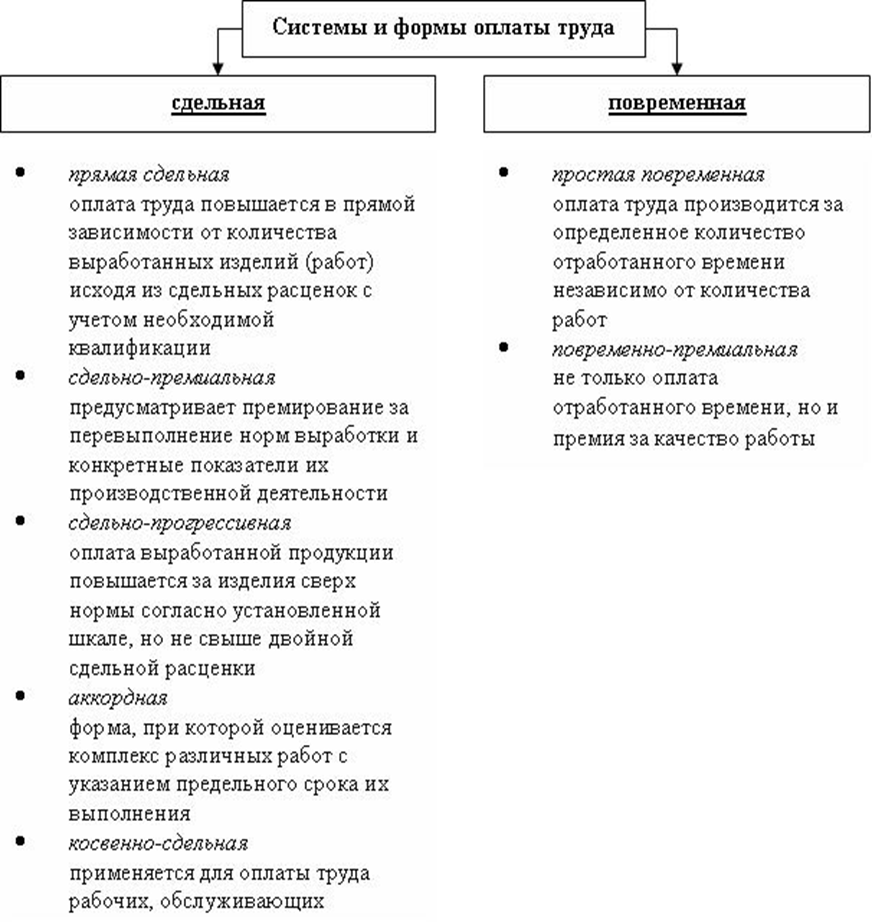

Для сдельной заработной платы характерны такие системы, как:

- Простая сдельная.

- Премиально-сдельная.

- Косвенно-сдельная.

- Аккордная.

- Сдельно-прогрессивная.

Основные же направленности повременной заработной платы состоят из пяти разных форм и систем оплаты трудовой деятельности, а конкретнее из:

- простой повременной;

- повременно-премиальной заработной платы, куда входят и почасовая, и дневная, и даже недельная оплата труда.

Сдельная система оплаты за труд

В этом разделе нашей статьи хочется предоставить вам удобную для просмотра таблицу по сдельной оплате труда. Здесь видны ее основные формы и их описание.

Таблица сдельной заработной платы выглядит примерно так:

| Сдельная форма оплаты за трудовую деятельность | ||

| 1 | Простая | Количество выпущенной продукции за отчетный период |

| 2 | Премиально-сдельная | Премия за перевыполнение нормы |

| 3 | Косвенно-сдельная | Частично по тарифу |

| 4 | Аккордная | Важен весь комплекс работ в сроки |

| 5 | Сдельно-прогрессивная | За сверхвыполнение – другая расценка |

Особенности «сдельщины»

По сдельной системе заработной оплаты существуют некоторые особенности, на которые нужно обратить внимание. Речь идет о затратах по выработке – они должны быть предельно точными.

Кроме того, при сдельной оплате обязательно наличие хороших условий для работы и способность перевыполнить план.

Для руководящего звена при сдельной системе немаловажно создать мотивирующие факторы, чтобы сотрудники хотели выполнить и перевыполнить план. То есть, не только иметь возможность, но и хотеть это сделать.

Сдельная оплата труда. Пример для простоты понимания

Чтобы получше понять, каковы преимущества и недостатки сдельной оплаты за трудовую деятельность, мы приведем пример. Работник Петя произвел на заводе 100 деталей. Цена каждой из них – 50 гривен. Размер заработка будет соответствовать количеству по определенной расценке. То есть 150*50=5000 грн.

Для сравнения, если бы оплата была произведена по сдельно-прогрессивной форме, то первые 30 деталей могли стоить дешевле, а после 30 – цена менялась бы. Здесь больше мотивации для количества производства для работников.

Немного информации о повременной зарплате

О сдельной заработной оплате мы более-менее поговорили, теперь очередь повременной. Ее само название говорит о себе: повременная, то есть зависит от времени. Ни от количества или качества произведенной продукции, ни от комплексности и системности, а именно от времени.

Ее само название говорит о себе: повременная, то есть зависит от времени. Ни от количества или качества произведенной продукции, ни от комплексности и системности, а именно от времени.

Методы, формы и виды финансового контроля

Для заработной оплаты труда, будь то сдельной или временной, характерно наличие контроля со стороны финансовых организаций. Именно поэтому данный раздел статьи будет рассматривать виды, формы и методы финансового контроля.

Что такое финансовый контроль? Это проверка финансовых обязательств фирм, устранение нарушений, проверка соблюдений финансовых расчетов. Целью и главной задачей этого органа является проверка правильности распределения финансовых средств для повышения экономического развития страны, региона, города и предприятия.

Финансовый, как и любой другой контроль имеет свои формы, виды и методики. Для начала давайте просмотрим виды финансового контроля.

Виды финансового контроля

- Государственный контроль.

- Муниципальный контроль.

- Ведомственный контроль.

- Общественный контроль.

- Внутрихозяйственный контроль.

- Аудиторский контроль.

Государственный контроль осуществляют органы исполнительной и законодательной власти страны. Для муниципального контроля характерны бюджетные организации, коммунальные фонды. Для ведомства – естественно, все подведомственные учреждения.

Общественный контроль осуществляется над партиями, профсоюзами и т.п. Что такое внутрихозяйственный контроль? Это внутри предприятия, в его филиалах, подразделениях и т.д. Ну и аудиторский – тот, который проводится независимо.

Формы финансового контроля

Формы финансового контроля делятся на три основные:

- предварительная форма;

- текущая форма;

- последующая форма.

Чем они отличаются? Предварительный финансовый контроль позволяет сделать проверку на самом начальном этапе становления фирмы. То есть предупреждая нарушение законов, эта форма помогает утвердить финансовые планы учреждения.

В текущей форме финансовый контроль проводится во время существования предприятия, в процессе выполнения финансовых планов.

А последующая форма контроля проделывается по окончании отчетного периода.

Методы финансового контроля

Каковы методы финансового контроля нам известны? В принципе, мы их все знаем:

- Проверки (обязательные или внеплановые).

- Обследования (исследования).

- Анализ (мониторинг).

- Ревизии (проверки руководящего звена).

- Надзоры.

- Наблюдения.

А теперь давайте рассмотрим каждый из них по-отдельности. Общее у всех этих методов то, что проверяются финансовые дела предприятий.

1. Проверки

Что такое проверки для организации в финансовом плане? По отдельно-звучащим вопросам финансовой деятельности проводят именно проверки. В основном, проверяют документацию или на самом предприятии, или в контрольном органе.

2. Обследования

Обследования проводятся для конкретных направлений деятельности фирмы с целью определения дальнейших перспектив развития.

3. Анализ

Анализ проводят за отчетный период – либо квартал, либо полугодие, или год. Там анализируется общее состояние финансового положения организации.

4. Ревизии

Очень любопытное, широко известное и неприятное слово. Но оно может испугать только руководство, бухгалтерию или других финансово ответственных лиц, которые материально ответственные и могут наделать ошибок в бух отчетах и прочих финансовых документах. Правильность заполнения, расчетов и законность всех операций – вот те моменты, за которые отвечает ревизия.

5. Надзоры

Надзоры проводятся в хозяйственных учреждениях, где контролируются все акты и нормативы, а точнее – их выполнение фирмой. В случае выявления нестыковок – исправления и предупреждения относительно будущих документооборотов.

6. Наблюдения

Здесь имеется ввиду контроль за финансовыми ресурсами предприятия. И если обследования проводятся добровольно, инициатором наблюдений может стать как само предприятие, так и установленное судом постановление. Иногда с помощью наблюдения определяется неспособность фирмы к дальнейшему существованию. То есть объявление фирмы банкротом.

Иногда с помощью наблюдения определяется неспособность фирмы к дальнейшему существованию. То есть объявление фирмы банкротом.

Заключение

В завершении статьи хотелось бы сказать, что наш мир все же прогрессирует, и потоки новой информации льются со всех сторон. Если раньше рабочему классу граждан не требовалось особых знаний в финансовом плане, они просто делали свою работу.

То сейчас люди более осведомлены, они пытаются больше узнавать, чтобы суметь защититься в случае незаконного увольнения или лишения премии.

То же касается и видов оплаты труда. Даже в объявлениях о свободных вакансиях пишут о сдельной, или повременной оплате, о премиях, тарифных окладах и оплачиваемых отпусках. А люди, которые ищут работу, уже выбирают то, что им более комфортно и удобно. Будьте осведомлены, владейте информацией и успехов вам!

тарифная и бестарифная система, повременная, сдельная

Систему оплаты труда можно определить как устойчивую форму расчета в сделках по купле-продаже труда. Чтобы придти к такому выводу уместно будет представить наемный труд как своего рода коммерческую операцию, в которой одна сторона продает свой товар (труд), а другая приобретает его (т.е. платит за сделанную работу).

Чтобы придти к такому выводу уместно будет представить наемный труд как своего рода коммерческую операцию, в которой одна сторона продает свой товар (труд), а другая приобретает его (т.е. платит за сделанную работу).

Последние новости:

В законодательстве Республики Беларусь (Общегосударственный классификатор «Профессии рабочих и должности служащих», таблица 5) обозначено две формы оплаты труда: повременная и сдельная. На практике форм оплаты труда значительно больше двух, но во всех случаях основная часть зарплаты начисляется либо, исходя из суммы отработанного времени, либо по количеству единиц произведенного труда.

Можно считать общим правилом, что размер и способ начисления заработной платы определяется до начала трудовых отношений. Иногда эти условия оговариваются индивидуально, но в большинстве случаев существует некий «шаблон», например коллективный договор или типовой индивидуальный контракт.

Согласно ст. 63 Трудового кодекса РБ (ТК РБ), форма оплаты труда указывается в договоре между работником и нанимателем.

Там же предусмотрена возможность дифференциации зарплаты в зависимости от сложности работы и других условий труда. Кроме того в ТК РБ определено, что размер оплаты труда не ограничивается предельными величинами.

Повременная система оплаты по своей сути означает плату прямо пропорционально количеству отработанных единиц времени: часов, дней, смен и т.п.

Выбор повременной оплаты выглядит более обоснованным если нет возможности объективно и точно определить количество и качество проделанной работы; если трудовой процесс жестко регламентирован и не предполагает улучшения усилиями его участников.

Повременная оплата, в классическом варианте, сравнительно реже применяется на коммерческих предприятиях, как правило, стремящихся к оптимизации прибыли через повышение производительности труда. Однако в системах, где отдается приоритет не экономическим методам мотивации, повременная оплата труда остается основной.Часто отмечается, что повременная оплата не обеспечивает достаточного стимула чтобы заинтересовать работника в конечных результатах его действий. Для устранения этого недостатка широко применяется система премирования в зависимости от конечных результатов труда и качества проделанной работы. Стоит заметить, что на практике премиальные и другие выплаты стимулирующего характера редко имеют прямую зависимость от качества труда конкретного работника, обычно они распределяются между членами коллектива пропорционально основному заработку и сообразно уровню квалификации.

Для устранения этого недостатка широко применяется система премирования в зависимости от конечных результатов труда и качества проделанной работы. Стоит заметить, что на практике премиальные и другие выплаты стимулирующего характера редко имеют прямую зависимость от качества труда конкретного работника, обычно они распределяются между членами коллектива пропорционально основному заработку и сообразно уровню квалификации.

Отметим также, что повременная система оплаты не исключает применения отрицательной мотивации, т.е. штрафов и материальных наказаний при неудовлетворительном исполнении работником своих обязанностей.

Сдельная оплата труда чаще распространена в тех случаях, когда результат работы очевиден, легко поддается учету и оценке. В большинстве случаев, такой вариант более справедливо отражает показатели труда конкретного человека. С другой стороны, описываемая система, в чистом виде, не дает гарантий стабильного заработка.

Для применения сдельной оплаты труда необходимо совпадение следующих условий:

- Возможность вести точный количественный учет результатов труда работников;

- Необходимость в росте производительности;

- Прямая связь между величиной усилий работников и количеством подлежащих учету результатов труда.

Еще одним обязательным условием нужно признать возможность увеличения производительности без ущерба качеству и безопасности.

По способу оплаты результатов в сдельной системе выделяют такие формы как:

- Прямая – все учетные единицы проделанной работы равны по стоимости. Расчет зарплаты производится простым умножением количества таких единиц на их цену;

- Сдельно-премиальная – предполагает наличие плана производства, выполнение которого оплачивается по установленным расценкам. За каждую единицу сверх плана выплачивается дополнительная премия;

- Сдельно-прогрессивная – схожа с приведенной выше системой, но имеет более выраженную тенденцию роста индивидуальных расценок по мере роста производительности труда конкретного работника;

- Косвенно-сдельная – отличается от описанных выше тем, что за основу расчета зарплаты берется количество труда других работников. Так начисляют заработок вспомогательных рабочих в зависимости от результатов работников основных специальностей.

Вариантом сдельной формы оплаты можно считать аккордную систему. В этом случае расчет производится исходя из общего объема работы. Он принимается, в нем не выделяются отдельно оплачиваемые части.

Также стоит упомянуть о существовании тарифной и бестарифной систем оплаты. Они могут сочетаться со сдельной формой начисления зарплат, но на повременную влияют значительно больше.

Бестарифная система предполагает определение для каждого члена коллектива коэффициента трудового участия (КТУ), что приводит к дифференцированной оплате одинакового количества труда для сотрудников с разным КТУ.

При тарифной системе дифференциация зарплаты производится пропорционально тарифной ставке, определяемой в соответствии с уровнем квалификации, сложностью исполняемой работы и другими условиями.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Сдельная и повременная оплата труда: плюсы и минусы

Автор: Александр Леонидович Maзин, доктор экономических наук, заведующий кафедрой экономики Нижегородского института менеджмента и бизнеса.

Рассмотрим проблему, существующую с тех пор, как появился наемный труд: каким образом лучше его оплачивать.

Основные, традиционные формы заработной платы — повременная и сдельная. Многочисленные системы оплаты основаны на этих двух формах оплаты или их комбинациях. В разные периоды развития индустриальной цивилизации преобладала то одна, то другая форма.

Заработная плата выполняет различные функции, которые могут быть реализованы с разной степенью эффективности системами, основанными на сдельной или повременной оплате труда. Кроме того, следует различать, для кого лучше та или иная форма заработной платы: для работника или для работодателя. Их интересы могут совпасть в одних ситуациях и оказаться противоположными — в других. Интересы работника в первую очередь реализует воспроизводственная, а работодателя — стимулирующая функция заработной платы.

Какая из двух форм оплаты труда лучше, эффективнее в условиях современной рыночной экономики? Эволюция форм и систем оплаты труда за рубежом отражает длительный поиск баланса интересов нанимателей и работников, объединенных или не объединенных в профсоюзы.

На первый взгляд, сдельная форма оплаты труда наиболее полно отвечает интересам и работника, и работодателя, поскольку величина заработка зависит от объема сделанной (проданной) продукции или оказанных услуг, от результатов труда и его продуктивности. Прямую зависимость между результатами работы и величиной вознаграждения действительно следует отнести к достоинствам сдельной оплаты труда. Интересы нанимателя успешно реализуются, поскольку работник заинтересован в увеличении выработки и в этом отношении его не нужно контролировать.

Если работник по тем или иным причинам снизит выработку или производительность, он же и понесет в первую очередь потери. Следовательно, его риск выше, чем риск нанимателя. Если учесть, что сдельная оплата привлекает работников, согласных работать усердно и интенсивно, то это может восприниматься как своего рода рыночный сигнал работодателю о желании работать производительно, что немаловажно в условиях неполной и асимметричной информации.

Для работника преимущества сдельной оплаты связаны с тем, что у него есть реальная возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. Кроме того, в некоторых случаях работу при сдельной оплате может получить практически любой работник, независимо от его репутации, состояния здоровья, подчас — наличия документов (например, на уборке урожая, разгрузке вагонов и т.п.) Риск нанимателя в подобных случаях невелик: работник получает в руки корзину (короб, мешок и т.п.), а далее — «как потопаешь — так и полопаешь».

При сдельной оплате полезность работника зависит от его способностей. Эмпирические исследования американских экономистов показали, что производительность работников со сдельной оплатой труда выше, чем с повременной. Так, на предприятиях обувной и швейной промышленности заработок рабочих при использовании сдельной системы выше на 14-16%, чем при использовании повременной, а в автомобильной промышленности — на 20-50%.

В отдельных сферах производства использование сдельной заработной платы эффективнее повременной, поскольку мотивирует работника к увеличению производительности. Сдельная оплата труда за рубежом до сих пор успешно применяется в кожевенной, сталелитейной, мебельной и других отраслях легкой промышленности.

Почему же с середины XX в. в большинстве развитых стран доля рабочих-сдельщиков начинает стремительно снижаться? В США за 1950-70-е годы их доля уменьшилась с 70 до 30%; во Франции за 15 лет (начиная с начала 60-х) она упала с 40 до 15%; в 90-е годы в среднем 70-80% работников в развитых странах получают повременную заработную плату, в США их доля достигла 86%.

Дело в том, что сдельная оплата связана с целым рядом недостатков и порождает немало проблем — как для работников, так и для работодателей:

- Нанимателю бывает сложно учесть факторы, не зависящие от работника, но влияющие на выработку (болезнь, поломка оборудования, перебои со снабжением, погодные условия и т. п.) Если заработок не будет зависеть от результатов, то он едва ли захочет особенно усердствовать. Следует иметь в виду, что рост выработки рабочих-сдельщиков обусловлен не только их собственными усилиями, повышением квалификации и развитием своих способностей. Он определяется всей совокупностью факторов эффективного функционирования данного рабочего места — его технической, организационной, экономической подготовкой. В результатах работы сдельщиков воплощается труд инженеров, вспомогательных рабочих и многих других специалистов предприятия.

- Существует также проблема соотношения усилий работника с целями работодателя. Не все аспекты трудовой деятельности поддаются наблюдению или измерению. Как измерить, например, добросовестность, вежливость, дружелюбие, хорошие манеры, преданность интересам фирмы? Установление любых критериев оценки работы может привести к тому, что работник будет стремиться улучшить именно те показатели своей работы, которые этим критериям соответствуют, игнорируя иные аспекты трудовой деятельности, не измеряемые количественно.

- Серьезным недостатком сдельной оплаты для работодателя является опасность того, что в погоне за количеством продукции работники не станут уделять внимание ее качеству. Затраты на контроль качества продукции (услуг) могут свести на нет экономию на других формах контроля.

- Сдельная система оплаты труда увязывает заработок работника с его индивидуальными результатами, оставляя без внимания работу отдела, подразделения или организации в целом, что отрицательно сказывается на коллективной мотивации и групповой работе. Происходит ослабление чувства сопричастности и принадлежности к коллективу. Сдельщику не слишком важны успехи коллег по работе и общие результаты деятельности фирмы. У него нет стимулов к достижению результатов в долгосрочном периоде, важно, сколько он заработал сейчас. Одним из последствий этого является высокая текучесть кадров.

- Нередко возникают проблемы с правильным использованием техники. Излишняя спешка работников приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма, перерасходу сырья и материалов. Некоторые фирмы за рубежом даже требуют от сдельщиков использования в работе собственного инструмента или машин.

- Очень непросто установить обоснованные нормы выработки, особенно при их пересмотре в период внедрения нового оборудования. Это особенно актуально для отраслей с частой сменой продукции и технологии. Необходимы специалисты-нормировщики, документальное оформление изменений и т.п.

- При одной и той же годовой сумме заработка работникам предпочтительнее повременная оплата. Большинство из них, испытывая естественную неприязнь к риску и имея финансовые обязательства, связанные с регулярными затратами (плата за квартиру, покупка продуктов питания и т.п.), предпочтут большую определенность заработка. Значит, переход на сдельную оплату потребует выравнивающих различий в оплате, которые компенсируют беспокойство работников по поводу возможных колебаний в их заработке, что принесет нанимателю дополнительные расходы. Кстати, это также объясняет, почему заработки сдельщиков выше, чем повременщиков.

- При использовании сдельной системы оплаты работники нередко сталкиваются с так называемым «эффектом храповика» (ratchet effect). Он заключается в следующем. Работник производит продукции больше, чем предполагала фирма. Менеджер связывает это с тем, что работа не слишком тяжелая и, следовательно, заработная плата слишком высока. Поэтому возникает высокая вероятность, что ставка заработной платы понизится.

- При сдельной оплате труда непросто измерять индивидуальный выпуск. Если количественные аспекты работы могут измеряться объективно, то качественные часто требуют субъективных оценок. Если только часть функций, выполняемых работником, поддается объективному измерению, то неизмеряемые обязанности будут им игнорироваться. Но как измерить индивидуальный выпуск сборщика на конвейере? Здесь уместнее групповые стимулы.

п.) Если заработок не будет зависеть от результатов, то он едва ли захочет особенно усердствовать. Следует иметь в виду, что рост выработки рабочих-сдельщиков обусловлен не только их собственными усилиями, повышением квалификации и развитием своих способностей. Он определяется всей совокупностью факторов эффективного функционирования данного рабочего места — его технической, организационной, экономической подготовкой. В результатах работы сдельщиков воплощается труд инженеров, вспомогательных рабочих и многих других специалистов предприятия.

п.) Если заработок не будет зависеть от результатов, то он едва ли захочет особенно усердствовать. Следует иметь в виду, что рост выработки рабочих-сдельщиков обусловлен не только их собственными усилиями, повышением квалификации и развитием своих способностей. Он определяется всей совокупностью факторов эффективного функционирования данного рабочего места — его технической, организационной, экономической подготовкой. В результатах работы сдельщиков воплощается труд инженеров, вспомогательных рабочих и многих других специалистов предприятия.

Некоторые фирмы за рубежом даже требуют от сдельщиков использования в работе собственного инструмента или машин.

Некоторые фирмы за рубежом даже требуют от сдельщиков использования в работе собственного инструмента или машин.

В этой связи надо заметить, что наряду с индивидуальными видами сдельной оплаты труда (самые распространенные из них — поштучная оплата и выплата комиссионных продавцам) за рубежом все более широко используются групповое стимулирование и различные системы участия в прибылях — с упором на вознаграждение групп, а не отдельных работников. Групповая сдельная оплата позволяет теснее увязать интересы работника и работодателя, связав сумму коллективного заработка с результатами деятельности фирмы.

Групповая сдельная оплата позволяет теснее увязать интересы работника и работодателя, связав сумму коллективного заработка с результатами деятельности фирмы.

Основная проблема при этом — «проблема безбилетника», когда лень одних работников компенсируется усердием других, что, конечно, не способствует мотивации труда последних. Эта проблема легче разрешается в небольших группах. Но что делать, если коллектив велик и одни работники не слишком уверены в старании и производительности других? Помочь может создание атмосферы сопричастности (к интересам всей организации). При сдельной оплате сделать это значительно труднее.

Необходимо правильно поощрять управляющих за результаты работы их подразделений. Но и здесь возникает проблема измерения, например, за какой период следует оценивать результат работы менеджера? Зарубежные специалисты полагают, что лучше учитывать результаты деятельности менеджера не за один год, а за несколько последних лет. Целесообразно также увязывать оплату руководителей со стоимостью акций компании, сближая их интересы с интересами акционеров.

Как видим, недостатков у сдельной оплаты немало. От них в значительной степени избавлена повременная форма оплаты, хотя и у нее есть свои недостатки.

Все более широкое распространение в мире повременной оплаты труда объясняется многими обстоятельствами, главным из которых является научно-технический прогресс, вносящий изменения в технологию и организацию производства. Углубляются разделение труда и специализация, растут требования к квалификации персонала, в том числе и в сфере услуг.

Все чаще результаты труда отдельного работника трудно или невозможно выделить из общих результатов и измерить количественно. Нередко производственный процесс строго регламентирован. Не всегда существует возможность увеличения выпуска, да не всегда это и нужно, особенно если увеличение выпуска продукции может привести к ухудшению ее качества или фирма решает задачу экономии материальных ресурсов.

Важным преимуществом повременной формы оплаты для работодателя является уменьшение издержек контроля качества продукции. При этом легче формировать у работника чувство причастности к интересам всей организации (фирменный патриотизм). Снижается текучесть кадров, можно использовать такие модели мотивации персонала, которые «работают» только при долговременном сотрудничестве работника с фирмой.

При этом легче формировать у работника чувство причастности к интересам всей организации (фирменный патриотизм). Снижается текучесть кадров, можно использовать такие модели мотивации персонала, которые «работают» только при долговременном сотрудничестве работника с фирмой.

Повременная оплата для работника — это гарантия относительно стабильного заработка. Трудовой коллектив, в котором работа оплачивается повременно, обычно бывает более сплоченным, поскольку текучесть кадров меньше, а экономические интересы одних работников реже противостоят интересам других.

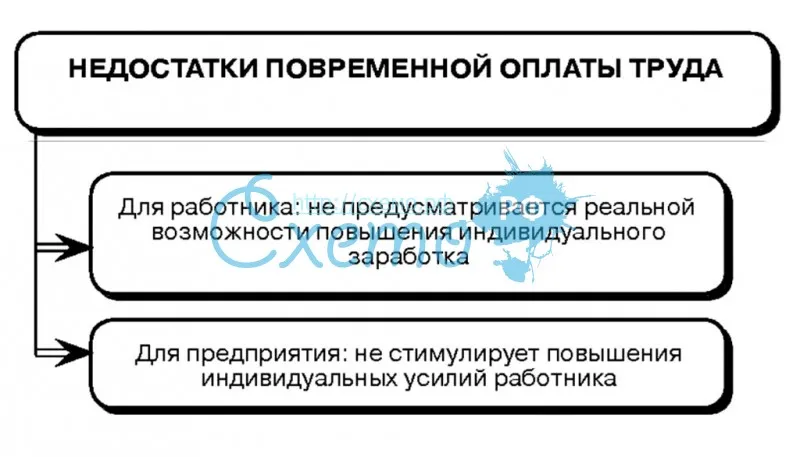

Но и проблем также немало. Ведь работник получает деньги фактически за присутствие на рабочем месте, у него нет стимулов к производительному труду. Появляется необходимость в надзирателе, который контролирует процесс труда, объем выпуска продукции. Но это требует немалых затрат, снижает возможности специализации.

Наблюдатель должен иметь достаточно полную информацию. Иногда детальный контроль просто неосуществим. Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать.

Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать.

В условиях совершенной конкуренции фирмы, оплачивающие труд сдельно, так же как и оплачивающие повременно, будут получать одинаковую, нормальную прибыль. При этом фирмы, использующие повременную форму оплаты труда, не смогут оплачивать издержки контроля (величина их прибыли окажется ниже нормальной и они разорятся), и их будут оплачивать сами работники из своей заработной платы.

Кстати, это является еще одним объяснением более низких заработков при повременной оплате, чем при сдельной. Выбор же системы оплаты труда может зависеть от того, насколько высоки издержки контроля: фирмы с высокими издержками предпочтут оплачивать труд сдельно, а фирмы с низкими издержками выберут повременную оплату.

Оплачивая труд работника повременно, т.е. фактически лишь за присутствие в определенные часы на рабочем месте, наниматель берет на себя риск колебаний в его производительности. Продуктивный работник увеличивает прибыль фирмы, непродуктивный — наоборот, а заработная плата у них одинакова. Оплату труда сложнее связать с конечным результатом. Кроме того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб.

Продуктивный работник увеличивает прибыль фирмы, непродуктивный — наоборот, а заработная плата у них одинакова. Оплату труда сложнее связать с конечным результатом. Кроме того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб.

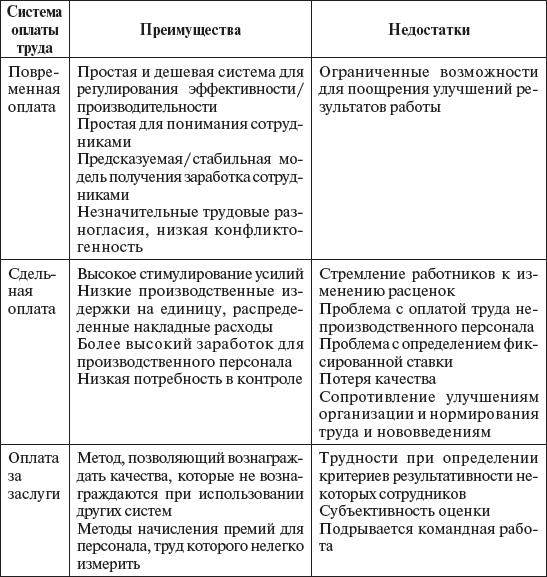

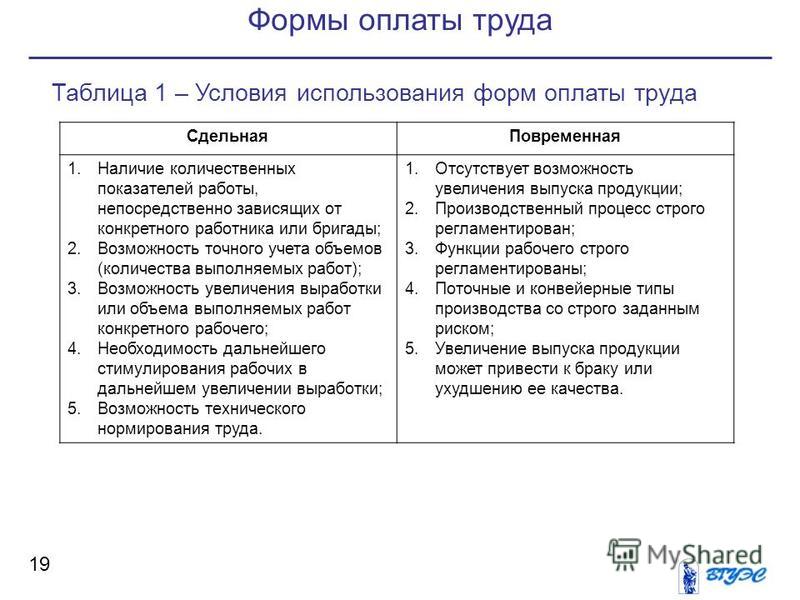

Достоинства и недостатки сдельной и повременной оплаты труда представлены в таблице 1.

Таблица 1. Сравнительные характеристики сдельной и повременной систем оплаты труда

| Сдельная оплата труда | Повременная оплата труда | |

Положительные стороны | ||

| Работодатель | 1. Работник заинтересован в увеличении выработки. Работник заинтересован в увеличении выработки.2. Колебания в производительности в большей мере ложатся на работника. 3. Снижение издержек контроля за работником. 4. Уменьшение риска у работодателя. 5. Готовность к труду на условиях сдельной оплаты — сигнал о желании работать производительно. | 1. Уменьшаются издержки контроля за качеством продукции. 2. У работника выше чувство сопричастности к организации. 3. Меньше текучесть кадров. |

| Работник | 1. Есть возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. 2. Практически любой работник (независимо от его репутации, здоровья и др.) может получить работу. | 1. Определенность и относительная стабильность заработка. 2. Возможность стабильного заработка при ограниченных усилиях. 3. Сплоченность в трудовом коллективе.  |

| Отрицательные стороны | ||

| Работодатель | 1. В погоне за количеством работники перестают уделять внимание качеству продукции. 2. Затраты по контролю за качеством могут свести на нет экономию на других формах контроля. 3. Излишняя спешка приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма. 4. Возможен перерасход сырья и материалов. 5. Существуют сложности при установлении норм выработки, особенно при их пересмотре. 6. Необходимы специалисты-нормировщики, документальное оформление норм. 7. Существуют сложности в определении объема выпуска: нельзя измерить все аспекты деятельности — работник работает на измеряемые показатели. 8. Происходит ослабление чувства принадлежности к коллективу; сдельщику не важны успехи коллег и общие результаты фирмы.  9. У работника нет стимулов к деятельности в долгосрочном периоде (ему важно, сколько он заработал сейчас), отсюда — выше текучесть кадров. 10. Необходимы выравнивающие различия в оплате, что бы компенсировать беспокойство работников по поводу возможных колебаний в их заработке. | 1. Работник получает деньги фактически за присутствие на рабочем месте — у него отсутствуют стимулы к производительному труду. 2. Существует необходимость в «надзирателе», который осуществляет контроль за процессом труда, за выработкой. 3. Необходимость контроля за объемом выпуска увеличивает издержки фирмы. 4. Работодатель рискует больше, чем работники: высокопродуктивный работник увеличивает прибыль, непродуктивный — наоборот (заработная плата у них одинакова). 5. Работодатель принимает на себя риск колебаний в производительности. 6. Оплату труднее связать с конечным результатом. 7. Работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести ущерб интересам работодателя.  |

| Работник | 1. Наличие колебаний в заработке, что нежелательно для работников, обычно не расположенных к риску. 2. Возможность недоучета факторов, не зависящих от работников, но влияющих на выработку, на результат. 3. Увеличивается вероятность нарушения техники безопасности. 4. При групповом стимулировании интересы работника и работодателя увязаны теснее, однако возможна «проблема безбилетника». 5. Эффект храповика: опасность снижения ставки заработной платы из-за высокой выработки. | 1. Заработная плата ниже, чем при сдельной оплате. 2. Возможна несправедливость в оплате из-за ее косвенной связи с результатами труда. 3. Возможна равная оплата высоко- и низкопродуктивных работников. 4. Работник не может повысить свой заработок путем увеличения трудовых усилий. 5. При групповой оплате труда возможно появление «безбилетника». |

| Условия применения | ||

Существуют количественные показатели выработки (производства, продаж, обслуживания). У работников существует реальная возможность увеличить выработку. Необходимо стимулировать работников в дальнейшем увеличении объемов выпуска. Целесообразно в массовом производстве, где работники выполняют простые повторяющиеся операции, поэтому нетрудно измерить результаты их работы. | Результаты труда работника трудно выделить из общих результатов. Результаты труда работника трудно измерить количественно. У работника нет возможности повлиять на увеличение выпуска. Производственный процесс строго регламентирован. Поставлена задача добиться экономии материальных ресурсов. Увеличение объемов выпуска продукции может привести к ухудшению ее качества. | |

Применение сдельной оплаты в чистом виде целесообразно там, где человек трудится самостоятельно и производит однородную продукцию. В современном интегрированном и высокомеханизированном производстве, использующем в основном интеллектуальный, а не физический труд, такое встречается редко. Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется.

Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется.

Она может успешно использоваться и в массовом производстве, где работники выполняют простые повторяющиеся операции, поскольку в этом случае легко измерить результаты их работы и поставить оплату труда в прямую зависимость от выработки. Сдельная оплата труда используется, если необходимо стимулировать рабочих в дальнейшем увеличении объемов выпуска, если существуют количественные показатели выработки, которую рабочие в состоянии увеличить.

В отраслях, связанных с оказанием услуг, часто эффективней повременная оплата (или ее разновидности), поскольку здесь трудно определить объем услуг, предоставленных клиентам отдельным работником. Повременная оплата целесообразна в условиях, когда работник не может влиять на рост выработки при регламентированных технологических процессах, принудительном режиме работы, при оплате труда ремонтников и т.п.

Обычно повременно оплачивается труд руководителей, инженерно-технических работников, специалистов и служащих. Почасовая оплата труда эффективно используется сегодня при вознаграждении высококвалифицированных специалистов, работающих в сфере услуг (адвокатов, психоаналитиков), от конечного результата деятельности которых зависит их профессиональная репутация.

Почасовая оплата труда эффективно используется сегодня при вознаграждении высококвалифицированных специалистов, работающих в сфере услуг (адвокатов, психоаналитиков), от конечного результата деятельности которых зависит их профессиональная репутация.

Если при определении системы оплаты допускается ошибка, возможны негативные результаты. Например, вместо того чтобы платить зубным врачам заработную плату за количество часов, которые они провели с пациентами, Британская Национальная медицинская служба решила (временно) производить оплату сдельно, по количеству запломбированных зубов. В результате количество больных зубов (по данным врачей) резко возросло, а время на лечение одного зуба сократилось с 18 до 6 минут, от чего пациенты едва ли выиграли.

Форма оплаты труда является важным элементом, реализующим ее воспроизводственную и стимулирующую (мотивационную) функции. При этом важен не только размер заработка, но и то, каким образом и по каким правилам он формируется. Это влияет на экономические, моральные, психологические и иные аспекты деятельности организации.

Менеджерам необходимо учитывать достоинства каждой формы заработной платы с учетом ее возможных негативных последствий и использовать системы оплаты, позволяющие грамотно сочетать интересы работников и организации.

Психологические аспекты влияния заработной платы на деятельность организации вы можете изучить в курсе «Управление персоналом»: отдельно или по абонементу, со скидкой.

1.2. Системы оплаты труда за рубежом. Европейские системы оплаты труда

1.2. Системы оплаты труда за рубежом

Мировой опыт организации оплаты труда выделяет три основные модели – американскую, японскую и западноевропейскую. В зарубежной практике широко используется индивидуальная и коллективная системы оплаты и стимулирования труда. Наряду с этим, известно, что различают сдельную и повременную формы оплаты труда.

Сдельная форма предусматривает выплаты в зависимости от количества и качества произведенной продукции, гарантируя, при этом, минимальную заработную плату. Определение сдельного заработка предусматривает формирование норм выработки на основе изучения движений, действий работника и определения времени их выполнения, и установления на этой основе сдельной расценки за единицу продукции. В результате устанавливается основная заработная плата, которая рассчитывается исходя из нормы выработки и ставки заработной платы с учетом их выполнения. В расчетах применяются фиксированные, увеличивающиеся или уменьшающиеся размеры ставок.

Определение сдельного заработка предусматривает формирование норм выработки на основе изучения движений, действий работника и определения времени их выполнения, и установления на этой основе сдельной расценки за единицу продукции. В результате устанавливается основная заработная плата, которая рассчитывается исходя из нормы выработки и ставки заработной платы с учетом их выполнения. В расчетах применяются фиксированные, увеличивающиеся или уменьшающиеся размеры ставок.

Повременная форма оплаты труда устанавливается исходя из определения норм времени на выполнение каждой работы или задачи путем нормирования. После внедрения повременной ставки оплаты труда проводится мониторинг ее эффективности и влияния на качество работы.

В зарубежных станах в системе оплаты труда выделяется ее основная и дополнительная части. Результаты обследований крупнейших корпораций мира, проведенных в 1990-х гг., выявили следующие тенденции в системе оплаты труда наемных работников:

• возрастание масштабов систем переменной заработной платы, и ее доли в общем доходе работников;

• возрастание доли групповых форм заработной платы и увеличение их доли в общем доходе работников;

• широкое распространение систем платы за знания и компетенцию;

• развитие гибких систем льгот работникам предприятий.

Поэтому считается, что получают развитие нетрадиционные для стран с рыночной экономикой методы оплаты труда. Важно отметить, что они не замещают традиционные системы, а дополняют их. Так, нетрадиционные методы на 73% зарубежных компаний используют систему должностных окладов для определения базовой заработной платы; причем эти методы охватывают не всех работников, а только отдельные их категории или подразделения (гибкие льготы распространяются в среднем на 50% работников, участие в прибылях – на 21-40%, системы платы за знания – на 1-20%)[4] .

В целом данные тенденции повышают стимулирующую роль оплаты труда в достижении высоких конечных результатов деятельности работников предприятий. Выделяют следующие основные формы материального стимулирования и оплаты труда (таблица 1)[5] .

Таблица 1.

Перечень материальных стимулирующих систем в организации

Все эти стимулирующие выплаты в той или иной мере, с различными модификациями используются в практике оплаты труда на зарубежных предприятиях.

Особо хотелось бы отметить участие государства в организации оплаты труда в зарубежных странах. Установление минимального размера оплаты труда возлагается на государство, осуществляющего таким образом политику доходов населения (таблица 2)[6] . Однако далеко не во всех странах производится индексация минимальной заработной платы.

Таблица 2.

Минимальная заработная плата за один рабочий час, в $ США

Законодательное регулирование заработной платы возникло в 1896 г. в Австралии, где были созданы советы по вопросам заработной платы из представителей предпринимателей, рабочих и общественности. Эти советы были уполномочены устанавливать справедливую минимальную заработную плату для всех отраслей. Затем законы о минимальной заработной плате принимаются в Великобритании (1909 г.), Франции (1915 г.), Австрии (1918 г.), Германии (1923 г.) и других европейских странах.

В современной зарубежной практике имеют место два подхода к установлению минимальной заработной платы. Первый – это установление «потребительской корзины» жизненно важных товаров и услуг в стоимостном выражении. Второй подход основан на предположении о том, что удовлетворению на гарантированном минимальном уровне подлежат не только основные физические потребности в продуктах и жилище, но и социальные, порождаемые социально-культурным развитием общества. Поэтому второй подход предполагает соотношение уровня минимальной заработной платы с уровнем сложившейся заработной платы. Так, в Японии она составляет около 44%, в США – около 50%, во Франции – около 60%, а в Нидерландах доходит до 75% средней заработной платы[7] .

Первый – это установление «потребительской корзины» жизненно важных товаров и услуг в стоимостном выражении. Второй подход основан на предположении о том, что удовлетворению на гарантированном минимальном уровне подлежат не только основные физические потребности в продуктах и жилище, но и социальные, порождаемые социально-культурным развитием общества. Поэтому второй подход предполагает соотношение уровня минимальной заработной платы с уровнем сложившейся заработной платы. Так, в Японии она составляет около 44%, в США – около 50%, во Франции – около 60%, а в Нидерландах доходит до 75% средней заработной платы[7] .

В западноевропейских странах практика установления минимальной заработной платы разнообразна: законодательное регулирование, регулирование на основе трехсторонних коллективных соглашений, регулирование исполнительными органами государственной власти[8] . Так, общегосударственный минимум заработной платы устанавливается в Великобритании, Франции, Испании, Бельгии, Португалии. В Бельгии и Греции минимум заработной платы устанавливается в результате соглашения правительства, профсоюзов и предпринимателей. Существует и дифференциация минимальной заработной платы. Так, в Великобритании, Франции, Бельгии, Норвегии, Нидерландах, Люксембурге, Испании законодательством установлен пониженный минимум заработной платы для молодых работников.

В Бельгии и Греции минимум заработной платы устанавливается в результате соглашения правительства, профсоюзов и предпринимателей. Существует и дифференциация минимальной заработной платы. Так, в Великобритании, Франции, Бельгии, Норвегии, Нидерландах, Люксембурге, Испании законодательством установлен пониженный минимум заработной платы для молодых работников.

Кроме того, государственное регулирование минимальной заработной платы предусматривает и ее индексацию. Так, во Франции она индексируется всякий раз, когда месячный индекс цен в течение двух месяцев достигает 2% уровня последнего корректива. При этом используется адресная индексация. Полностью индексируется, как правило, минимальная заработная плата, а сравнительно высокий уровень доходов индексируется частично. Такая (автоматическая) индексация заработной платы сохранилась только во Франции. В других западноевропейских странах проблемы индексации заработной платы решаются на уровне общенациональных трехсторонних соглашений (Австрия, Бельгия, Дания, Греция и др.), либо на уровне отраслевых (тарифных) соглашений (Германия), либо на уровне коллективных договоров.

Для западноевропейских компаний характерны три модели оплаты и стимулирования труда:

• беспремиальная, в которой функции стимулирования труда выполняет заработная плата;

• премиальная, включающая выплаты, величина которых связана с размером дохода или прибыли предприятия;

• премиальная, предусматривающая выплаты, размеры которых устанавливаются с учетом индивидуальных результатов труда.

В целом западноевропейские страны при организации оплаты труда исходят из женевской схемы[9] , применяемой для установления тарифной системы оплаты труда. Эта схема предусматривает необходимость учета следующих факторов при установлении тарифных разрядов:

• специальные знания и умения (квалификационные требования), это профессиональное образование, опыт работы, требования к умственным способностям;

• нагрузка, то есть степень влияния работы на организм человека, на его работоспособность и здоровье;

• ответственность – материальная, за персонал в процессе производства, за сохранность коммерческой тайны и др.;

• условия труда, представляющие собой воздействие окружающей среды в процессе производства, в том числе безопасность рабочего места.

Реальные различия в заработной плате работников могут довольно значительно превышать диапазон тарифной сетки, в результате получения доплат, надбавок и премий. Премиальные модели оплаты труда реализуются путем привлечения работников к участию в прибылях, в капитале.

Что касается оплаты труда руководящего состава предприятий западноевропейских стран, то здесь подход практически одинаков. При формировании должностного оклада руководителя по контракту принимаются во внимание личные качества, профессионально-квалификационный уровень, умение быстро решать производственно-технические вопросы, инициативность и настойчивость в принятии решений.

Зарубежные фирмы регулярно проводят так называемое «сканирование» уровня оплаты труда у своих конкурентов, а затем определяют базовые оклады по основным категориям управленческого персонала, обычно в диапазоне ±3% к средней величине окладов конкурентов. На каждом уровне индивидуальные оклады в зависимости от результатов труда могут быть установлены в пределах 70-120% средних окладов[10] .

Как видим, опыт развитых зарубежных стран по оплате и стимулированию труда представляет для России большой интерес. Многое из него стоит реализовать уже сейчас, а что-то для нас совсем не приемлемо. Изучая накопленный опыт и адаптируя его к российской действительности можно достичь высоких экономических результатов в трудовой деятельности.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесГлава 2. Формы и системы оплаты труда персонала — Мегаобучалка

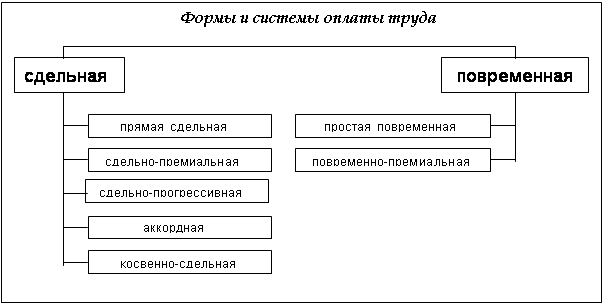

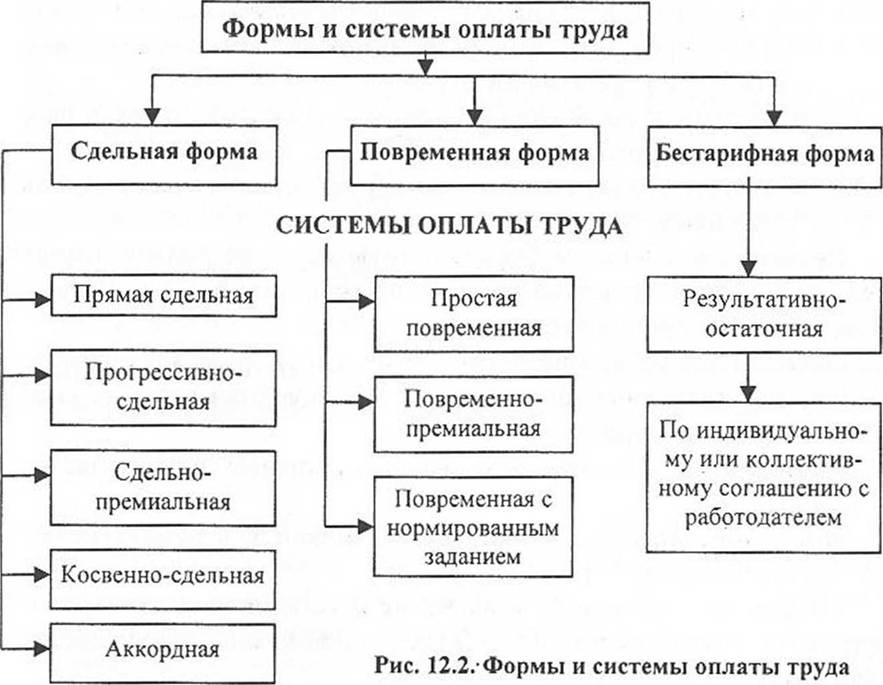

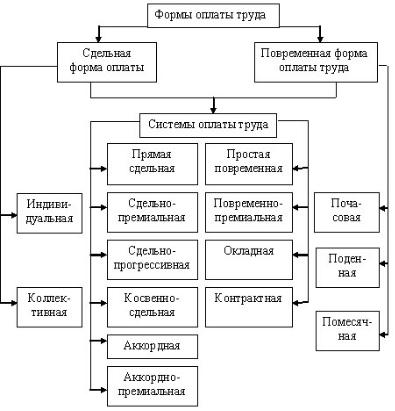

Формы и системы оплаты труда определяют разные способы начисления заработка работникам. Использование той или иной формы оплаты труда зависит от условий производства. В каждом конкретном случае должна применяться та форма оплаты труда, которая в наибольшей степени соответствует организационно-техническим условиям производства и тем самым способствует улучшению результатов трудовой деятельности.

Классификация форм и систем оплаты труда представлена на рисунке 2.

Рис. 2 Формы и системы оплаты труда

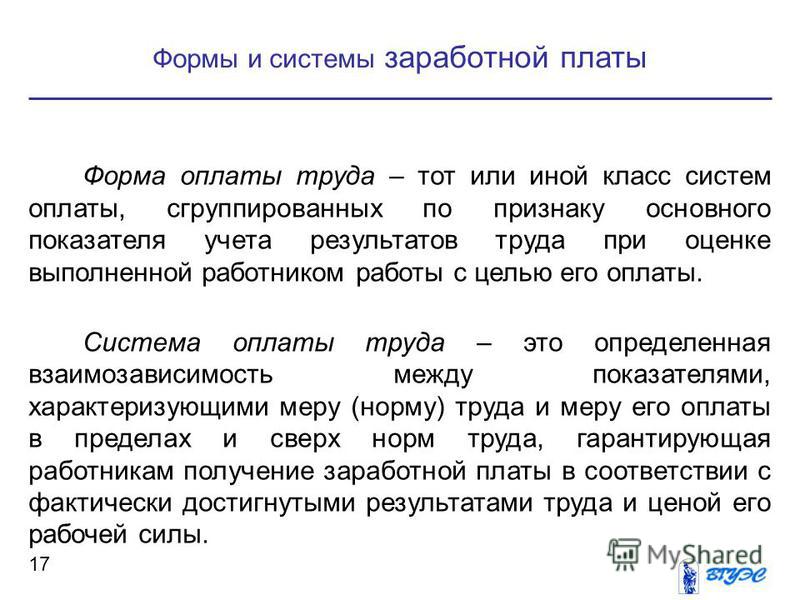

Системы оплаты труда представляют собой способы исчисления вознаграждения за труд в соответствии с его затратами и результатами.

При оплате труда работников могут применяться различные системы: тарифная, бестарифная, смешанная.

Система оплаты труда характеризует определенную взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы.

Все системы заработной платы в зависимости от того, какой основной показатель применяется для определения результатов труда, принято подразделять на две большие группы, называемыми формами заработной платы.

Форма заработной платы– это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.

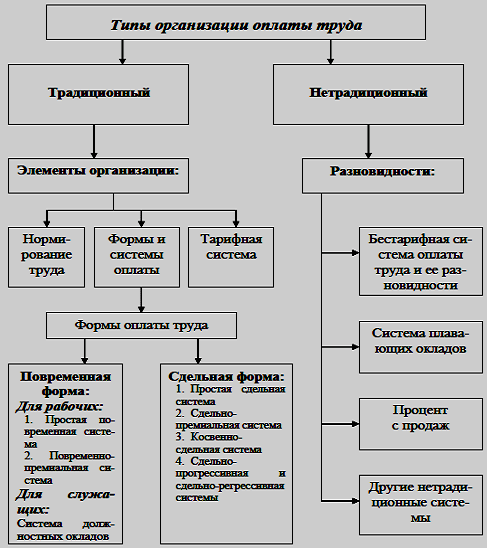

2.1 Тарифная система оплаты труда

Выделяют различные системы оплаты труда, к ним относятся тарифная, бестарифная, смешанная.

Тарифная система оплаты труда представляет собой совокупность нормативов, обеспечивающих возможность осуществлять дифференциацию и регулирование заработной платы различных групп и категорий работников в зависимости от качественных характеристик их труда. Тарифная система включает в себя следующие элементы: тарифную сетку, тарифную ставку, тарифно-квалификационный справочник.

Тарифная сетка представляет собой шкалу разрядов, каждому из которых присвоен свой коэффициент по оплате труда. Коэффициент показывает, во сколько раз оплата труда рабочего определенного разряда выше оплаты труда рабочего первого разряда. Предприятие может самостоятельно определять порядок возрастания коэффициентов от разряда к разряду (равномерно или ускоренно).

Тарифная ставка – это размер оплаты труда различных групп рабочих в единицу времени работы. Она может быть часовая, дневная и месячная. Исходной является тарифная ставка первого разряда, определяющая уровень оплаты наиболее простого труда.

Ранее, в условиях централизованной экономики тарифная система оплаты труда являлась одним из основных элементов организации заработной платы.

В настоящее время, когда предприятия самостоятельно строят свою политику в области оплаты труда, многие фирмы переходят на систему нормативов, носящих сугубо рекомендательный характер. В этом качестве они могут найти применение на предприятиях любых форм собственности.

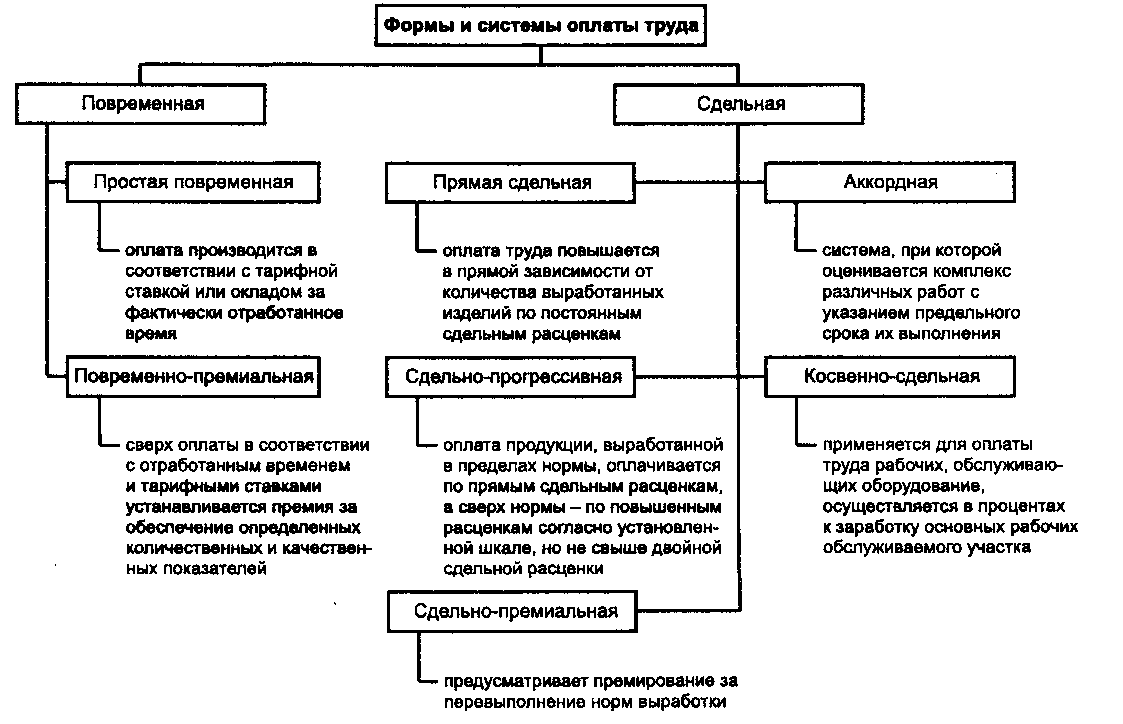

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Повременная– форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Сдельная – форма оплаты труда, при которой заработная плата начисляется за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Применение повременной и сдельной форм заработной платы требует соблюдения ряда условий, определяющих эффективность и целесообразность их практического использования независимо от сферы приложения труда.

Так, организация повременной оплаты труда требует соблюдения следующих условий:

· Без надлежащего табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда.

· Необходима тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов.

· Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков.

· Создание на рабочих местах всех необходимых условий для эффективной работы.

Организация сдельной оплаты труда предусматривает соблюдение следующих условий:

· Наличие научно-обоснованных норм затрат труда и правильную тарификацию работ в соответствии с требованиями тарифно-квалификационных справочников.

· Выработка продукции должна быть решающим показателем работы сдельщика, а её уровень должен непосредственно зависеть от самого работника. Иначе говоря, отдельный работник или их группа могли бы реально обеспечивать соответствующий уровень производительности своего труда. Создание на рабочих местах всех необходимых условий для эффективной работы.

· Без надлежащего учёта результатов работы и фактически отработанного времени не может быть эффективной сдельной оплаты потому, что любые отклонения в правильности учета приведут к искусственному завышению объёма выполненной работы или уровню выполнения норм.

Таблица 3 – Выбор системы оплаты труда в зависимости от особенностей работы

| Требования к работнику | Предпочтительная форма оплаты труда |

| Необходимость увеличить выработку, перевыполнить установленные нормы, плановые задания | Сдельная |

| Необходимость сохранения выработки на установленном оптимальном уровне | Повременная |

| Степень механизации труда: Аппаратурная Автоматизированная Машинная Машинно-ручная Ручная | Повременная Сдельная |

| Наличие обоснованных норм выработки и учета их выполнения | Сдельная |

| Высокие требования к качеству продукции | Повременная |

Повременная и сдельная формы заработной платы имеют свои разновидности.

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда. При этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Различают две основные разновидности повременной формы оплаты труда: простая повременная, повременно-премиальная.

Повременная заработная платапроизводится за фактически проработанное время по тарифной ставке присвоенного рабочему разряда. На большинстве предприятий оплата труда, как рабочих, так и служащих производится на базе тарифной системы. На государственных предприятиях за основу берется единая тарифная сетка, а на частных (акционерных) предприятиях, как правило, оплата строится либо на базе единой тарифной сетки, либо на основе собственных тарифных систем.

С одной стороны, повременная оплата исключает стимулирование более высокой производительности труда, так как время, проведенное на рабочем месте, ничего не говорит о достигнутых результатах. Тем не менее, эта форма оплаты труда тесно связана с результатами труда, поскольку в ее основу заложены формально определенные или фактически ожидаемые результаты работы за единицу времени. Если работник не отвечает этим ожиданиям, он теряет рабочее место и зарплату.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней.

Заработная плата работника за месяц (Зпм) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле:

Зп.м.=Тч×Чф, (1)

где Чф – фактически отработанное количество часов в месяце

Заработная плата рабочего за месяц при дневной тарифной ставке определяется аналогично.

Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются положением о премировании, которое разрабатывается на предприятии.

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю.

Повременно-премиальная система оплаты труда – представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.

В зависимости от задач, которые решаются в каждом отдельном случае, рабочие-повременщики могут премироваться:

· за результаты работы обслуживаемых ими рабочих мест, участков и цехов;

· за выполнение нормированных заданий;

· за соблюдение и сокращение сроков ремонта технологического оборудования, продление его межремонтных сроков эксплуатации;

· за экономию материальных ценностей (материалов, топлива, электроэнергии и т.п.) и др.

Применение повременно-премиальной оплаты труда требует правильной тарификации рабочих, использования обоснованных норм обслуживания, нормативов численности и нормированных заданий, а также учета показателей работы повременщика для обоснованной выплаты премии.

Сдельная форма оплаты труда подразделяется на ряд систем: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная.

При прямой сдельной системе труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется путем умножения часовой тарифной ставки, установленной в соответствии с разрядом выполняемой работы на норму времени на единицу продукции, или путем деления часовой тарифной ставки на норму выработки. Общий заработок рабочего определяется путем умножения сдельной расценки на количество произведенной продукции за расчетный период времени.

При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее определенных конкретных количественных и качественных показателей работы. Как правило, устанавливается не более двух-трех основных показателей и условий для премирования. Это могут быть показатели роста производительности труда, повышения объемов производства, снижения нормируемой трудоемкости, экономии сырья и др.

Сдельно-прогрессивная система оплаты труда предусматривает выплату по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм – по повышенным расценкам. При этом система оплаты может быть одно-, двух- и более ступенчатая. Степень увеличения сдельных расценок в зависимости от уровня перевыполнения определяется специальной прогрессивной шкалой. Эта система оплаты труда обычно применяется на работах, связанных с освоением новой техники, и вводится временно.

Косвенная сдельная система оплаты труда применяется в основном для рабочих, занятых на обслуживающих и вспомогательных работах (водители транспортных средств, наладчики, ремонтники и др.). Размер их заработка ставится в прямую зависимость от результатов деятельности обслуживаемых основных рабочих – сдельщиков. Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживаемых рабочих и их количества.

Аккордная сдельная система предусматривает оплату всего объема работ. Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные элементы работы путем их суммирования. Данная система оплаты труда стимулирует, прежде всего, выполнение всего объема работ с меньшей численностью работающих и в более короткие сроки.

В качестве примеров систем оплаты труда, в которых оплата труда напрямую увязана с производительностью, можно привести системы Тейлора и Меррика.

Система Тейлора призвана стимулировать высокую производительность труда, поэтому в ней установлены две сдельные ставки. Для уровня производительности, соответствующей установленной норме либо не доходящей до нее, устанавливается соответствующая ставка. При превышении нормы работник оплачивается по повышенной ставке.

Система Меррика попыталась преодолеть один недостаток тейлоровской системы: она не делает различий между действительно плохо работающими и работниками, выполняющими установленную норму или почти выполняющими ее. То есть фактически в системе Тейлора выполнение нормы (кстати, нормы были до вольно напряженными) рассматривалось так же, как и ее недовыполнение. Поощрялось, стимулировалось лишь перевыполнение плана, и мотивация «нормально» работающих страдала. В системе Меррика устанавливается три ставки сдельной оплаты труда: высокая — для производительности, превосходящей 100 % нормы; средняя — для производительности от 83 до 100 % нормы; и низкая — для производительности меньшей, чем 83 % нормы. В табл. 4 приведен условный расчет зарплаты по этим двум системам.

Таблица 4 – Пример расчета оплаты труда в соответствии с системами

Тейлора и Меррика

| Производительность (шт. в час)/% нормы | Система Тейлора | Система Меррика | ||

| Ставка за единицу | Оплата | Ставка за единицу | Оплата | |

| 7 (70%) | 50 р. | 350 р. | 50 р. | 350 р. |

| 8 (80%) | 50 р. | 400 р. | 50 р. | 400 р. |

| 9 (90%) | 50 р. | 450 р. | 60 р. | 540 р. |

| 10 (100%) | 50 р. | 500 р. | 60 р. | 600 р. |

| 11 (110%) | 70 р. | 770 р. | 70 р. | 770 р. |

| 12 (120%) и более | Расчет по той же ставке, что и для 11 единиц |

Норма выработки: 10 штук в час

.

Следует отметить, что по многим оценкам, использование сдельной

системы оплаты неуклонно снижается. Связано это с тем, что она в

большинстве случаев не оказывает стимулирующего воздействия на

результаты деятельности рабочих. Дело в том, что у рабочих-сдельщиков

заработная плата напрямую зависит от нормы времени. При пересмотре

норм времени в сторону их снижения заработная плата рабочего

уменьшается, поэтому он вынужден наращивать объем выпуска, чтобы не

потерять в заработной плате. А это соответственно увеличивает

интенсивность труда, отрицательно влияет на качество. Заработная плата

не увеличивается ни с увеличением выработки, ни с увеличением

интенсивности труда.

Формы и системы оплаты труда работников коммерческих организаций

Заработная плата — совокупность вознаграждений, которые наниматель обязан выплатить работнику за фактически выполненную работу.

При организации оплаты труда работников учитывается, что заработная плата выполняет воспроизводственную, стимулирующую, регулирующую функции.

Статьей 63 Трудового кодекса Республики Беларусь (далее — ТК) определено, что формы, системы и размеры оплаты труда работников, в т.ч. дополнительные выплаты стимулирующего и компенсирующего характера, устанавливаются нанимателем на основании коллективного договора, соглашения и трудового договора. Частью четвертой названной статьи предусмотрено, что дифференциация размера оплаты труда в зависимости от сложности и напряженности труда, его условий, уровня квалификации работников. При этом установлено, что заработная плата работников предельными размерами не ограничивается.

Для реализации названных норм в установленном порядке утверждается положение (условия) оплаты труда работников организации, в котором устанавливаются формы, системы оплаты труда, возможности повышения тарифных должностных окладов (ставок), виды стимулирующих и компенсирующих выплат, размеры, а также показатели, условия, критерии для начисления работникам этих выплат.

При организации заработной платы важно обеспечивать дифференциацию размеров оплаты труда работников с учетом их личных результатов и конечных результатов работы структурных подразделений, организации в целом. При дифференциации размеров оплаты труда работников, как правило, учитываются объемы, сложность, качество выполняемых работ, уровень квалификации работника, особые условия труда.

При выборе форм и систем оплаты труда учитывается взаимосвязь между размерами материального стимулирования труда работников и результатами финансовой деятельности организации.

Рассмотрим формы и системы оплаты труда, которые могут применяться в коммерческих организациях.

В таблице 5 Общегосударственного классификатора Республики Беларусь «Профессии рабочих и должности служащих» (далее — ОКПД), утвержденного приказом Белстандарта Республики Беларусь от 30 декабря 1996 г. № 234, предусмотрены две формы оплаты труда: сдельная и повременная.

При сдельной форме оплаты труда заработок работникам начисляется на основе установленных нанимателем сдельных расценок и с учетом фактически выполненного объема работ или изготовленной продукции (изделий, деталей и др.). При этом заработок работника находится в прямой зависимости от количества и качества затраченного им труда. Сдельная расценка определяется путем умножения часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах (днях) или путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Сдельная форма оплаты труда, как правило, применяется при следующих условиях:

- наличие количественных показателей выполняемых работ и возможность измерять (учитывать) их с достаточной точностью;

- необходимость и экономическая целесообразность стимулировать увеличение объемов выполняемых работ;

- наличие у работников реальной возможности с учетом организации производства, технологических процессов увеличивать объем выполняемых работ по сравнению с установленным плановым объемом работ;

- обеспечение качества выполняемых объемов работ;

- соблюдение технологических режимов, стандартов, норм и правил, в т.ч. по охране труда.

Повременная форма оплаты труда, как правило, применяется для оплаты труда служащих, а также рабочих, на рабочих местах которых выполняемый объем работы не зависит от усилий и возможностей конкретного работника, а определяется самим технологическим процессом. Повременную форму оплаты труда целесообразно использовать в условиях автоматизации производства с регламентированным режимом работы машин, оборудования, аппаратуры, механизмов, на работах, где требуется особая точность, при освоении новых технологий, в опытных производствах, а также если выполняемые работы не поддаются точному учету их объемов либо нет необходимости в наращивании объемов работ.

Формы оплаты труда подразделяются на следующие системы.

При сдельной форме оплаты труда:

- прямая;

- премиальная;

- прогрессивная;

при повременной форме оплаты:

- простая;

- премиальная.

При прямой сдельной системе установленные сдельные расценки на соответствующие виды работ умножаются на фактически выполненные объемы этих видов работ. Полученные результаты по каждому виду работ за расчетный период (как правило, месяц) суммируются.

При сдельно-премиальной системе работнику сверх исчисленного по принципу прямой сдельной системы заработка начисляется и выплачивается премия за выполнение показателей и условий в размерах, установленных положением о премировании работников организации.

При сдельно-прогрессивной системе труд работников в пределах исходных установленных норм оплачивается по обычным сдельным расценкам, а при выработке (выполнении объемов работ) сверх этих исходных норм — по повышенным расценкам. Повышение сдельных расценок может производиться в зависимости от уровня перевыполнения норм по прогрессивной шкале.

При повременной форме оплаты труда целесообразно устанавливать работникам нормы труда (ст. 86 ТК) или нормированные задания, в зависимости от выполнения которых, а также с учетом качества работы могут дифференцироваться размеры оплаты труда работников.

При простой повременной системе заработок работнику начисляется на основе его должностного оклада (ставки) за фактически отработанное время.

При повременно-премиальной системе дополнительно к заработку, исчисленному на основе должностных окладов (ставок), выплачивается премия за выполнение показателей премирования.

Кроме установленных ОКПД систем оплаты труда, на практике применяются иные системы, среди которых наиболее распространена аккордная система.

Аккордная система оплаты труда является одной из разновидностей сдельной формы оплаты. Она может применяться, например, в строительстве при выполнении работ с длительным производственным процессом.

При аккордной системе бригаде выдается задание на выполнение определенного комплекса работ с указанием полной суммы заработной платы, рассчитанной, как правило, по укрупненным (комплексным) расценкам. Аккордные задания могут выдаваться в целом на весь объем работ либо по этапам его выполнения. Устанавливаемый срок выполнения аккордного задания определяется исходя из графика производства этих работ и возможного сокращения нормативного времени. Размер аккордной оплаты определяется на основе действующих норм времени (выработки). В аккордном задании указываются начало и окончание всей работы. Если для выполнения работы требуется длительное время, то за текущий месяц выдается аванс с учетом уже выполненного объема работ. Окончательный расчет производится после окончания и приемки всех работ по наряду. В календарном периоде выполнения аккордного задания выдача других нарядов-заданий бригаде, как правило, не допускается. Календарный срок выполнения аккордного задания устанавливается исходя из графика производства работ бригадой и возможного сокращения нормативного времени.

Данный материал публикуется частично. Полностью материал можно прочитать в журнале «Заработная плата» № 12 (12), декабрь 2006 г. Воспроизведение возможно только с письменного разрешения правообладателя.

Формы и современные системы оплаты труда в Украине

I. Введение. Важными элементами механизма определения индивидуальной заработной платы являются форма и система оплаты труда. Последние выступают с одной стороны – связующим звеном между нормированием труда и тарифной системой, а с другой – средством достижения определенных качественных показателей. Эти элементы организации оплаты труда являются способом установления зависимости величины заработной платы от количества труда и его результатов.

Современный этап развития экономики Украины характеризуется необходимостью создания на предприятиях эффективной системы оплаты труда. Увеличение стоимости рабочей силы, налоговая нагрузка на заработную плату, задолженность по заработной плате – это далеко не полный перечень проблем оплаты труда, с которыми работодатели и рабочие сталкиваются очень часто, поэтому совершенствование системы оплаты труда является чрезвычайно актуальной задачей. В рыночно-конкурентной борьбе выживут те предприятия, для которых совершенствование системы организации оплаты труда является чрезвычайно актуальной задачей, для которых совершенствование системы организации оплаты труда будет не теоретической абстракцией, а практическим делом, объектом номер один в повседневных заботах.

Правильно выбранная система организации оплаты труда должна решать следующие задачи:

- обеспечивать работодателю достижение в процессе производства и реализации работ и услуг оптимального результата, который позволил бы ему после возмещения издержек получить прибыль и укрепить свои позиции на рынке;

- обеспечивать работнику своевременную оплату труда и достойный жизненный уровень в соответствии с количеством, качеством, результатами его труда и стоимости соответствующих услуг рабочей силы на рынке труда данного региона.

Совершенствование системы организации оплаты труда предприятия в контексте создания эффективного мотивационного механизма должно базироваться на следующих принципах: соблюдение конституционных прав и свобод человека на труд, что позволит заработной плате играть ту роль, которую она должна исполнять в реализации социальных прав человека и, прежде всего его права на труд [1].

II. Постановка задания. Цель статьи – рассмотреть основные формы и системы оплаты труда на предприятиях Украины.

III. Результаты. Суть заработной платы проявляется также в функциях, которые она выполняет в процессе общественного воспроизводства. Важнейшими функциями являются такие (табл. 1)

Таблица 1

Функции заработной платы

| Название функций | Назначение функции |

Воспроизводственная | Предусматривает установление норм оплаты труда на таком уровне, который обеспечивает нормальное воспроизводство рабочей силы соответствующей квалификации и одновременно позволяет применять обоснованные нормы труда, гарантирующие владельцу получение необходимого результата хозяйственной деятельности |

Стимулирующая | Сводится к тому, что возможный уровень оплаты труда должен побуждать каждого работника к наиболее эффективным действиям на своем рабочем месте |

Регулирующая | Реализует общепринятый принцип дифференциации уровня заработка по профессии и квалификации соответствующей категории персонала, важностью и сложностью трудовых заданий |

Социальная | Направлена на обеспечение одинаковой оплаты за одинаковую работу; она должна сочетать государственное и договорное ее регулирования, а также реализовывать принцип социальной справедливости за получение собственного дохода |

Для обеспечения реализации заработной платой указанных выше функций необходимо соблюдение следующих важнейших принципов:

- повышение реальной заработной платы по мере роста эффективности производства и труда. Нарушение этого принципа может привести к выплате незаработанных денег, а значит – к инфляции, что в конечном счете ведет к снижению реальной заработной платы;

- дифференциация заработной платы в зависимости от трудового вклада работника в результат деятельности предприятия, от содержания и условий труда, от местоположения предприятия, его отраслевой принадлежности. Этот принцип основан на необходимости усиления материальной заинтересованности работников в повышении квалификации, в выполнении более сложной работы, обеспечении высокого качества продукции;

- равная оплата за равный труд. В условиях рыночной экономики этот принцип следует рассматривать, во-первых, как недопущение дискриминации в оплате труда по полу, возрасту, национальности и т.д., и во-вторых, как принцип справедливости при распределении внутри предприятия, что предполагает адекватную оценку труда через его оплату;

- государственное регулирование оплаты труда. Включая законодательство и соглашения в сфере труда, налоговую систему, установление зависимости между динамикой индивидуальных доходов и инфляцией. Средством государственного регулирования оплаты труда, обеспечивающим социальную защищенность низкооплачиваемых работников, является установление минимальной зарплаты;

- учет воздействия рынка труда. Рынок труда – это такая сфера, где в конечном итоге формируется оценка различных видов труда. Заработная плата каждого работника находится в тесной зависимости от его положения на рынке труда, от соотношения спроса и предложения труда определенного качества. На рынке труда представлен широкий диапазон размеров заработной платы на государственных и частных предприятиях, так и в неформальном секторе, где отсутствуют социальная и правовая защиты и условия оплаты труда целиком определяются работодателем;

- простота, логичность и доступность форм и систем оплаты труда. Стимул становится стимулом только в том случае, когда у работников есть о нем информация, и она понятна им как неспециалистам в области экономики труда.

Существует два вида заработной платы:

- номинальная заработная плата – представляет собой сумму средств, полученную работником за определенный расчетный период (день, год, месяц).

- реальная заработная плата – это количество товаров и услуг, которые можно приобрести на номинальную заработную плату.

Заработная плата рабочих и служащих состоит из основной и дополнительной частей, а также из поощрительных премиальных выплат. Основная заработная плата – это вознаграждение за выполненную работу в соответствии с установленными нормами труда (нормы времени, выработки, обслуживания, должностные обязанности). Она устанавливается в виде тарифных ставок (окладов) и подрядных расценок для рабочих и должностных окладов для служащих.

Дополнительная заработная плата – это вознаграждение за труд сверх установленных норм, за трудовые успехи и изобретательность и за особые условия труда. Она включает доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством, премии, связанные с выполнением производственных задач и функций.

Заработную плату с практической точки зрения можно охарактеризовать как плату, предоставляемую за использование труда. Поэтому принципы оплаты труда сводятся к следующему:

- Каждый труд должен быть оплачен в зависимости от его количества и качества. Нельзя платить за простое пребывание на рабочем месте.

- Оплата труда должна зависеть от квалификации работника. Чем выше квалификация и больше опыт – тем выше должна быть заработная плата.

- Уровень заработной платы должен быть таким, чтобы работник мог удержать себя и свою семью.

- Заработная плата должна формироваться из двух частей: фиксированной, которая гарантирует прожиточный минимум, и переменной, зависящей от достигнутых успехов.

На территории Украины, как и в других странах, заработная плата выплачивается в денежных знаках, имеющих законное обращение. В некоторых случаях предусмотрена возможность выплаты заработной платы банковскими чеками в порядке, установленном Кабмином Украины по согласованию с Национальным банком Украины, или компенсация части ее натурой, по ценам не ниже себестоимости продукции. Выплата заработной платы в форме долговых обязательств и расписок в любой форме запрещена законом.

Организация оплаты труда – это одна из самых болезненных проблем трудовых отношений.

Организация оплаты труда производится на основе:

– Законодательных и других нормативных документов;

– Генерального соглашения на государственном уровне;

– Отраслевых, генеральных соглашений;

– Трудовых договоров.