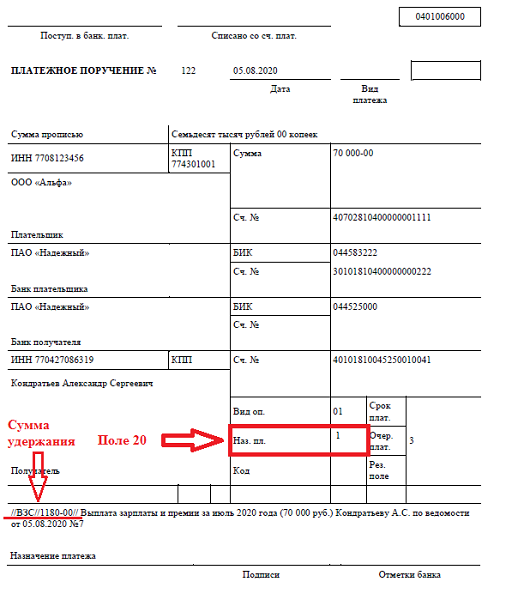

Тип платежа в платежном поручении 2019: Тип платежа в платежном поручении на заработную плату

Налоги основание платежа в платежном поручении

Налоги основание платежа в платежном поручении

Налоговые санкции по ст. 119 НК РФ ( за несвоевременное представление налоговой отчетности) уплачиваются по кодам бюджетной классификации соответствующих налогов.

Одна организация не может заплатить налоги за другую, поскольку согласно п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах, то есть если за него не должен это сделать налоговый агент.

Должностное лицо (руководитель) организации, в отношении которого вынесено постановление мирового судьи об уплате административного штрафа за правонарушения в области налогов и сборов, должно произвести оплату штрафа от своего имени через кредитные учреждения.

Расшифровка сокращений кодов основания платежа в платёжном поручении в 2019 году

Многие бухгалтеры при формировании поручения на уплату какой-либо суммы часто пребывают в недоумении. Они не знают, какой именно код основания платежа надо внести в поле 106 платёжки. Наша консультация снимет эту проблему раз и навсегда. Наша расшифровка сокращений кодов основания платежа в платёжном поручении в 2019 году.

Они не знают, какой именно код основания платежа надо внести в поле 106 платёжки. Наша консультация снимет эту проблему раз и навсегда. Наша расшифровка сокращений кодов основания платежа в платёжном поручении в 2019 году.

Чем руководствоваться

На 2019 год абсолютно все возможные коды основания платежа в платежном поручении перечислены в пункте 7 Правил указания сведений, идентифицирующих платеж, в распоряжениях о переводе денег при оплате:

- налогов;

- сборов;

- взносов во внебюджетные фонды страхового характера;

- иных отчислений в бюджеты РФ.

В общем, код основания платежа в платежном поручении 2019 года должен присутствовать при отчислении обязательных платежей, которые курируют налоговики.

Полный список видов основания платежа можно найти в приказе Минфина России от 12 ноября 2013 года № 107н. Но учтите, что в этот нормативный документ чиновники довольно часто вносят изменения и дополнения. Так, до конца 2016 года он регулировал только проставление в поле 106 кода основания налогового платежа.

Перечень 2019

Формат заполнения поля 106 платёжки всегда такой: это 2 большие буквы русского алфавита.

Для поля 106 «Основание платежа» расшифровка 2019 года представлена ниже в таблице. Всего – возможно 14 вариантов оснований.

Если поставить «0»

Иногда по незнанию бухгалтер проставляет в поле 106 нулевое значение. Если налоговики не смогут точно идентифицировать платеж, они отнесут его к одному из приведённых в таблице кодов на основе общих правил налогового законодательства.

Напоследок скажем, что, хотя рассматриваемый реквизит 106 платежного поручения и является обязательным к заполнению, проставление нуля не влияет на поступление в бюджет перечисленных сумм. Они в любом случае не зависнут. Возможно только, что платёж придется уточнять.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Основание платежа

В 2014 году была изменена форма платежного поручения. В нее была добавлена строчка под номером 106 «основание платежа». Для заполнения этой строчки предусмотрены спец. коды. При формировании платежки плательщики должны правильно указать коды основания платежа 106, расшифровку которых вы можете узнать из следующей статьи.

Значение поля 106

Поле №106 предназначается для указания платежа. Иными словами, в этой строчке прописывается код причины, по которой осуществляется платеж. Ее необходимо заполнять в следующих ситуациях:

- Уплата налоговых платежей и сборов;

- Перечисление платежей, которые связаны с ВЭД (к примеру, гос. пошлины, сборы таможенного характера).

Правила заполнения поля 106

Приказ Министерства Финансов №107н установил порядок заполнения в платежке поля 106, отражающее назначение совершаемого платежа. Данный законодательный акт не предусматривает случаев, когда строчка остается незаполненной, даже в той ситуации, когда платеж осуществляется не в пользу гос.

- Буквенный код, в соответствии со списком Министерства Финансов;

- 0 – если нет назначения платежа.

Приказ Минфина достаточно четко и подробно описывает возможные буквенные коды, поэтому при заполнении в платежке соответствующего поля не должно возникнуть трудностей.

Коды для налоговых платежей

Всего предусмотрено четырнадцать вариантов оснований налогового платежа. Рассмотрим их:

- ТП – уплата налогов за период отчета, без нарушений установленных сроков.

- ТР – оплата имеющегося долга по уплате налогов на основании требования налоговой инспекции.

- ЗД – уплата долга (без требования налоговой инспекции).

- РС – закрытие рассроченного долга, осуществляемое по графику.

- ОТ – закрытие отсроченного долга.

- РТ – уплата налоговых платежей с учетом их реструктуризации.

- ВУ – закрытие отсроченного долга при введении внешнего управления.

- ПР – закрытие долга, являющегося невозможным к взысканию.

- АП – перечисление налоговых платежей на основе акта налоговой инспекции.

- АР – уплата налоговых платежей на основе распоряжений судебной инспекции.

- ТЛ – закрытие долга третьими лицами по причине банкротства плательщика.

- ИН – уплата инвестиционной ссуды по налогам.

- РК – оплата долга, включенного в реестр требований должников, принимающих участие в процедуре банкротства.

- ЗТ – закрытие текущего долга обанкротившегося кредитора.

Коды для платежей ВЭД

Для платежей ВЭД расшифровка основания платежа в платежном поручении будет следующей:

- ДЕ – внесение платежа в соответствии с таможенной декларацией.

- ПО – внесение платежа на основе ордера по приходу.

- ИД – перечисление платежа на основе документа от органов исполнительной власти.

- КВ – осуществление оплаты штрафной санкции на основании квитанции.

- ИП – осуществление оплаты по инкассовому документу.

- ТУ – перечисление платежа на основе требования.

- КТ – осуществление оплаты с учетом изменения таможенной стоимости.

- БД – перечисление платежа на основе требования таможенной службы.

- ИН – осуществление оплаты на основе документа службы инкассации.

- КП – осуществление платежа при наличии соглашения о централизованном произведении платежей крупными кредиторами.

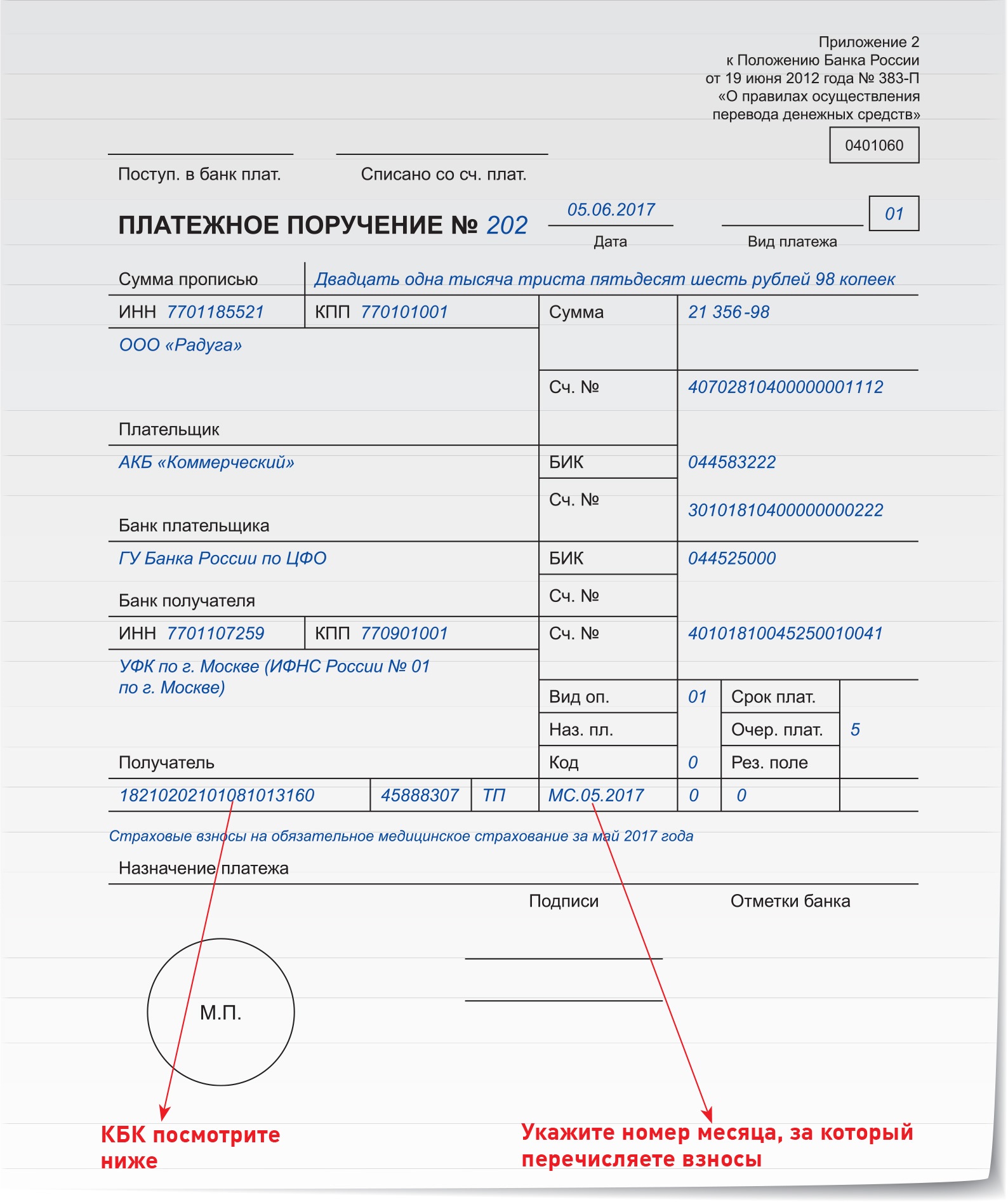

Заполняем платежное поручение — налоговый период

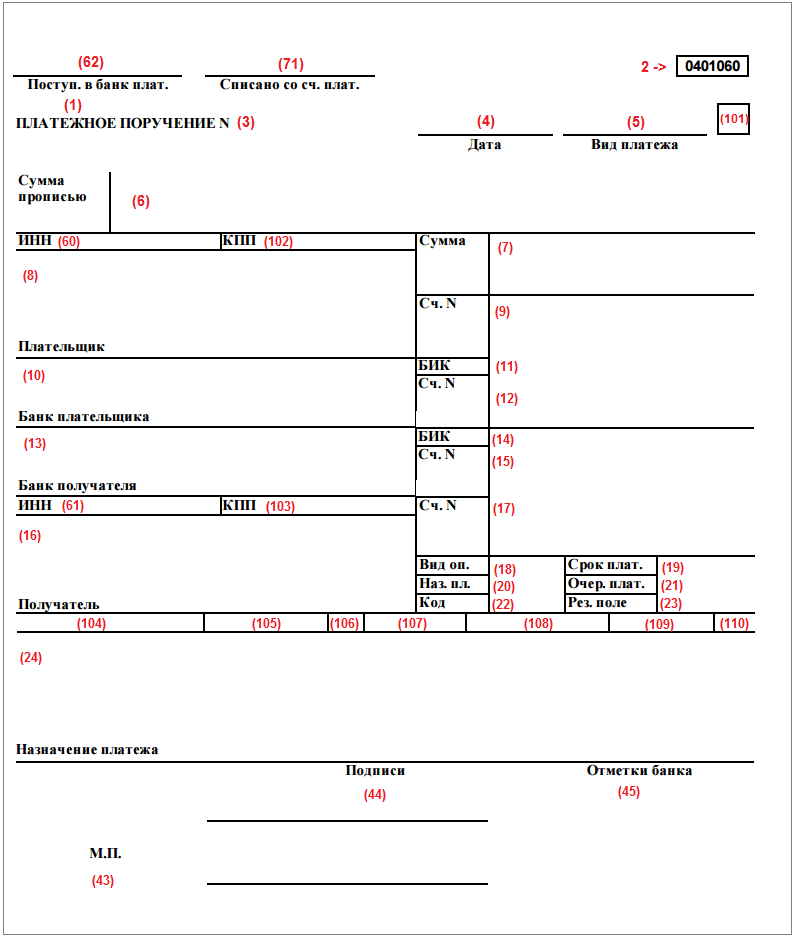

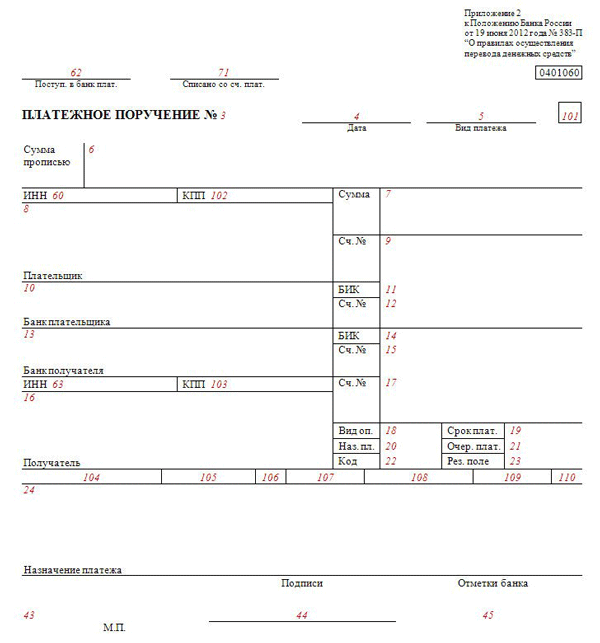

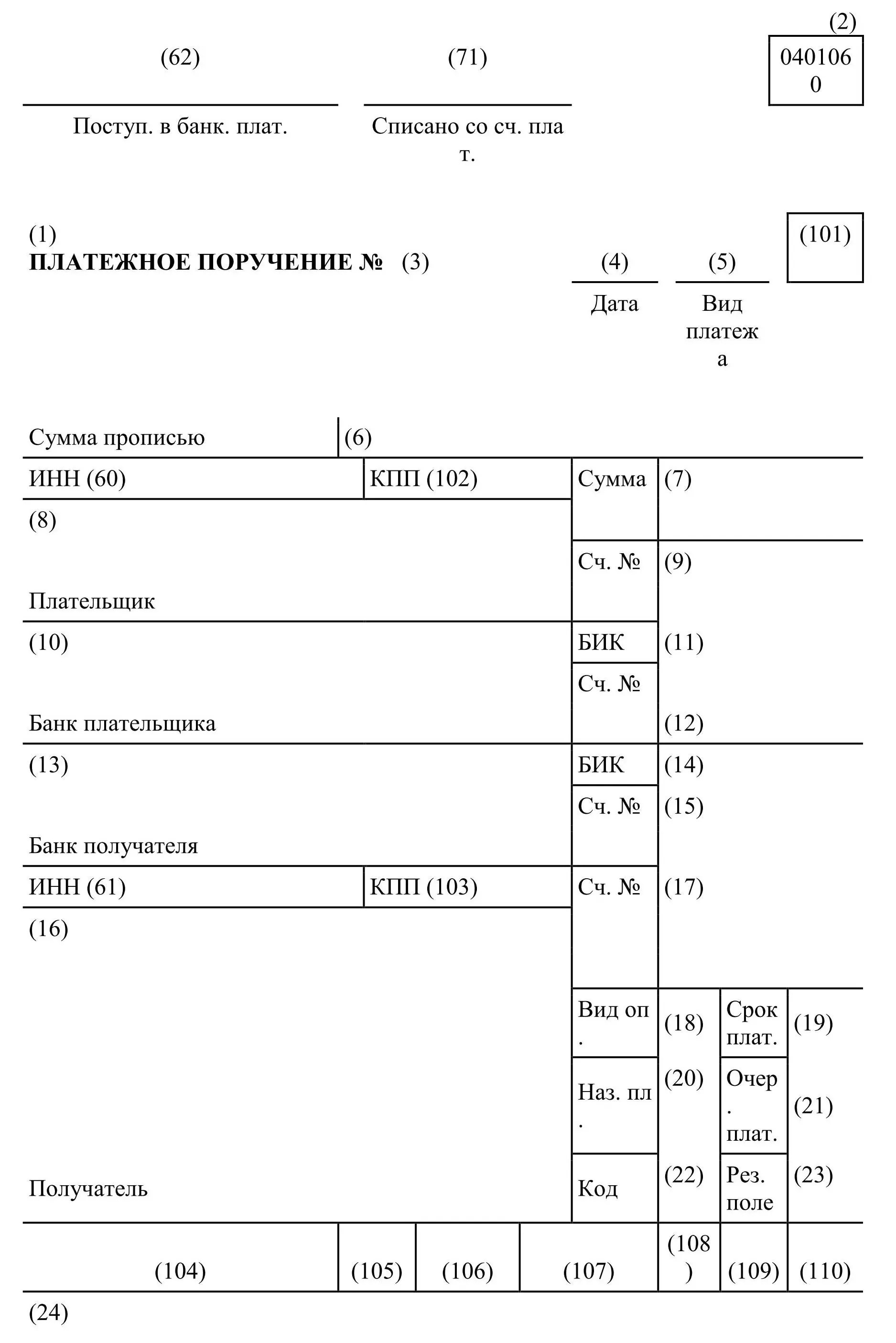

Под платежным поручением понимается письменное указание владельца счета банку осуществить перевод денежных средств на счет указанного получателя в аналогичном или ином кредитном учреждении. Его бланк установлен положением Банка РФ от 19.06.2012 № 383-П. Основными видами операций, для проведения которых используется поручение, являются:

Его бланк установлен положением Банка РФ от 19.06.2012 № 383-П. Основными видами операций, для проведения которых используется поручение, являются:

- оплата за приобретенные ценности;

- исполнение обязательств перед бюджетом и внебюджетными фондами;

- погашение задолженности по кредитам, займам, сумм, связанных с их обслуживанием, а также открытие депозитов;

- прочие, обусловленные условиями контрактов или законодательством.

Формирование платежных документов должно происходить в строгом соответствии с введенными для них правилами. Для платежных поручений все они сформулированы в приказе Минфина РФ от 12.11.2013 № 107н. Приказ содержит четкие указания и разъяснения о заполнении каждого отдельно взятого реквизита.

Реквизит в поле 107 платежного документа в 2017 годуКак же правильно отразить налоговый период в платежном поручении? Применение оговариваемого реквизита обусловлено потребностью перечисления налогов или страховых взносов и решает следующие задачи:

- обозначение временного промежутка, за который производится перечисление средств в бюджет;

- отражение четкой, закрепленной законодательно даты осуществления расчета.

Всего для оформления реквизита 107 предусмотрено 10 знакомест, 2 из которых служат для символов разделения, и в них проставляются точки. Оставшиеся 8 используются непосредственно для приведения необходимой информации. Первые 2 знака отражают периодичность платежа:

- МС — месяц;

- КВ — квартал;

- ПЛ — полугодие;

- ГД — год.

Для символов 4 и 5 предусмотрено несколько вариантов заполнения:

- при месячном платеже указывается его порядковый номер в диапазоне от 1 до 12;

- для квартала также приводится его номер от 01 до 04;

- в зависимости от того, за какое полугодие проводится платеж, проставляется значение 01 или 02;

- для годового платежа проставляются два нуля.

На 3-м и 6-м знакоместах ставятся точки.

Последние 4 знака служат для расшифровки значения отчетного года.

В случае если в правовых нормах установлена конкретная дата уплаты налога, то ее и нужно привести в поле 107.

Применение описываемого реквизита обязательно не только для переводов текущего года, но и для перечислений, необходимость в которых возникла вследствие обнаружения ошибок в предыдущих расчетах, за более ранние периоды, при этом требование о погашении такой задолженности от ФНС отсутствует. В подобном случае в поле заносят данные о том периоде, за который осуществляется доплата.

Следует выделить обстоятельства, наступление которых требует указания в данном поле четкой даты перечисления. Такая необходимость возникает, если смежное поле 106 «Основание платежа» содержит одно из следующих значений:

- ТР — есть требование о погашении долга от ФНС с указанием конкретной даты;

- РС — выплата суммы налога проводится частями в рассрочку, в соответствии с заранее утвержденным графиком;

- ОТ — была предоставлена отсрочка выплаты и известен день ее завершения;

- РТ — в результате проведенной реструктуризации задолженности перед бюджетом создан индивидуальный график выплат;

- ПБ — при завершении процедуры банкротства;

- ПР — при наличии даты окончания приостановки взыскания долга;

- ИН — частичное погашение инвестиционного налогового кредита.

В поле 107 указываются нулевые значения, если оплата проводится по итогам процедуры налогового контроля или по исполнительному листу.

По авансам приводятся данные за тот период, за который они уплачиваются.

Образец внесения данных в поле 107Последовательность внесения информации в строку 107 «Налоговый период» лучше изучить на практике.

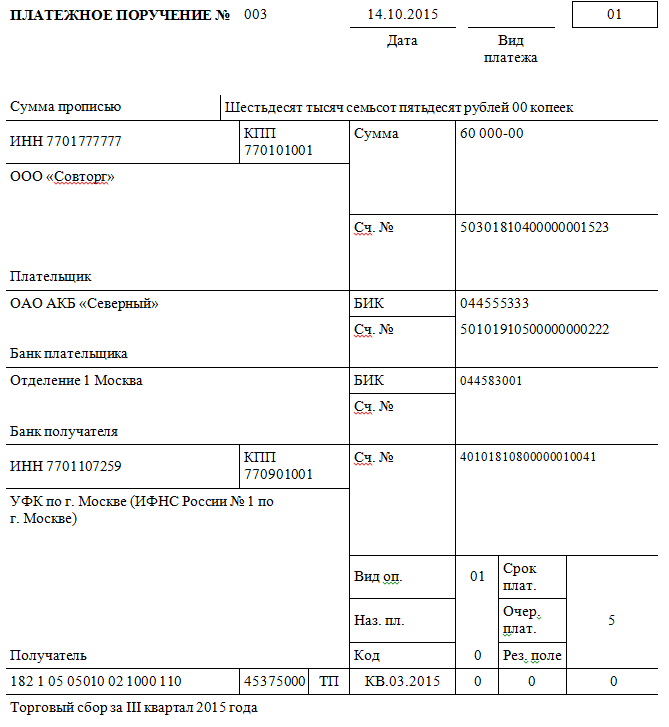

Компания сделала частичный предварительный платеж по налогу за 3-й квартал 2017 года. В этой ситуации в поле 107 вносим: КВ.03.2017.

Частный предприниматель на упрощенке осуществляет расчет по налогу за 2016 год на основе сданной ранее налоговой отчетности. Содержание поля 107 — ГД.00.2016.

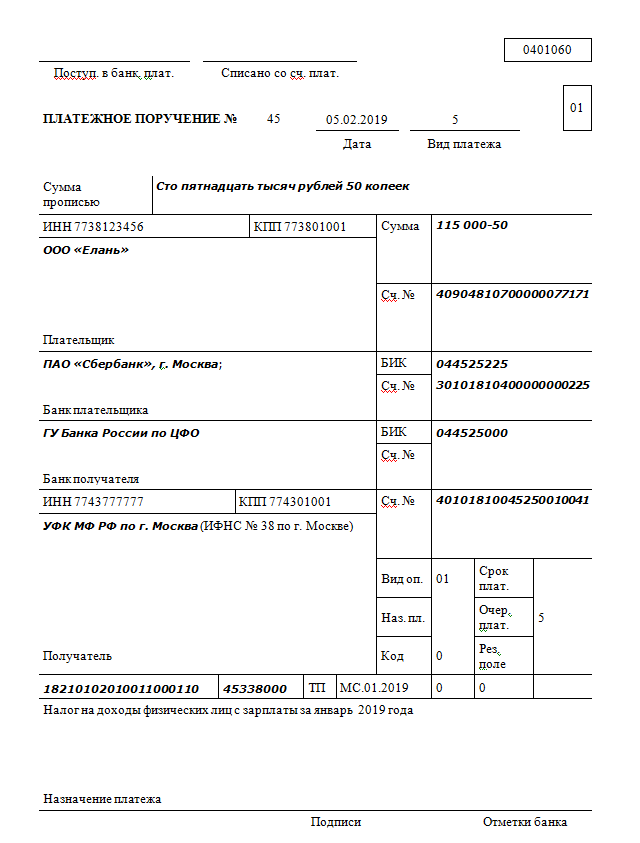

Компания, выступающая в качестве налогового агента, уплачивает НДФЛ за июнь 2017 года. В этом случае вписываем следующие данные в строку 107 — МС.06.2017.

Компания получила требование о погашении задолженности от налогового органа с конкретной датой погашения — 26. 04.2017. В строке 107 должно стоять — 26.04.2017.

04.2017. В строке 107 должно стоять — 26.04.2017.

В случае обнаружения некорректного внесения информации в поле 107 организация может уточнить данные путем подачи письменного обращения, составленного в свободной форме, с приложенной копией расчетного документа. После проведения проверки ФНС выносит решение об уточнении реквизита платежа.

Поле 107 применяется только для платежей в бюджет. Его некорректное заполнение может привести к зачету платежа в качестве погашения обязательства не в том периоде. При допущении ошибки компании необходимо в письменном виде попросить налоговиков скорректировать период платежа.

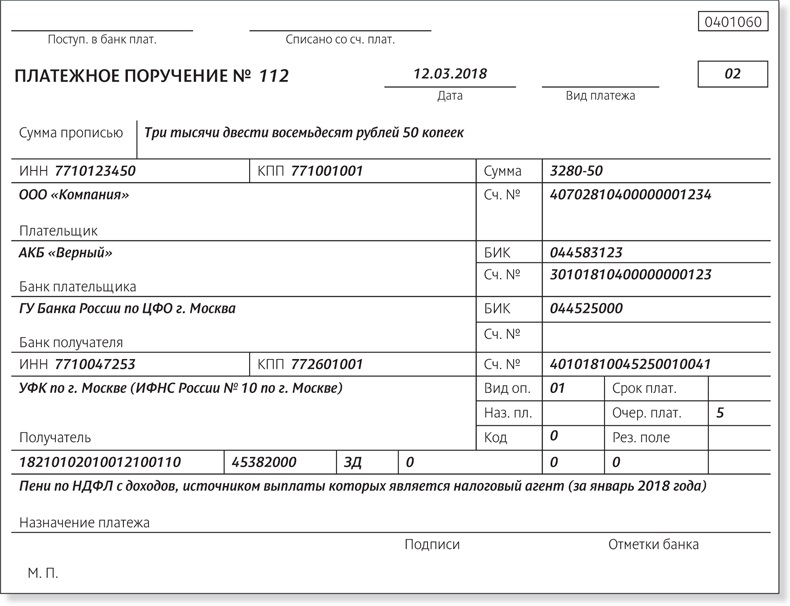

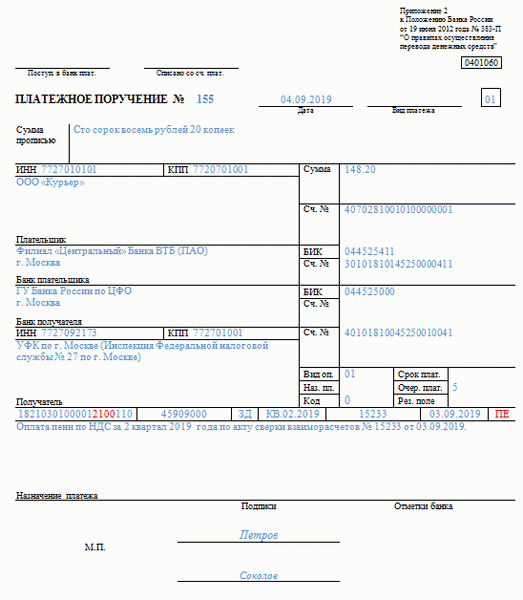

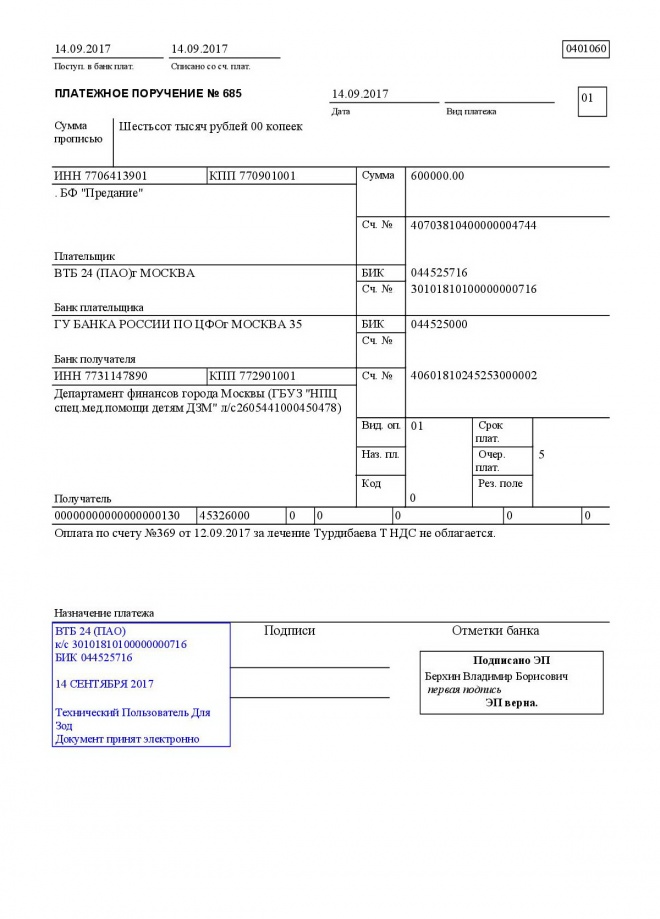

Оформление платежки на штраф

Правила формирования «налоговых» платежек изложены в Приложении 2 к Приказу Минфина РФ от 12.11.2013 N 107н. Но если составление платежек на уплату налогов не вызывает затруднений, то заполнение платежного документа при необходимости уплатить штраф требует от бухгалтера знания некоторых нюансов. Например, каким будет основание платежа при уплате штрафа в налоговую.

Например, каким будет основание платежа при уплате штрафа в налоговую.

Куда с 2017 года платить штрафы по взносам

Администратором страховых взносов с 2017 года являются налоговые органы (за исключением взносов на травматизм). Поэтому для уплаты любых видов «страховых» платежей необходимо руководствоваться правилами формирования поручений в налоговую. Это справедливо как для взносов, пеней и штрафов по ним, начисленных до 2017 года, так и для взносов, пеней и штрафов по ним, начисленных в 2017 году.

Но необходимо учесть, что для взносов, начисленных по правилам Закона от 24 июля 2009 года N 212-ФЗ , и для взносов, начисленных по правилам главы 34 НК РФ, значения КБК различаются.

Особенности оформления платежки на штраф

Начиная с 2017 года плательщикам предоставлено право осуществлять платежи в налоговую за третьих лиц. Это справедливо и для штрафных платежей. Кроме того, ограничения на подобную уплату начислений, произведенных до 2017 года, НК РФ не установлено. Значит, возможна ситуация, когда либо сам плательщик оплачивает штрафы, либо это делает за него иное лицо.

Значит, возможна ситуация, когда либо сам плательщик оплачивает штрафы, либо это делает за него иное лицо.

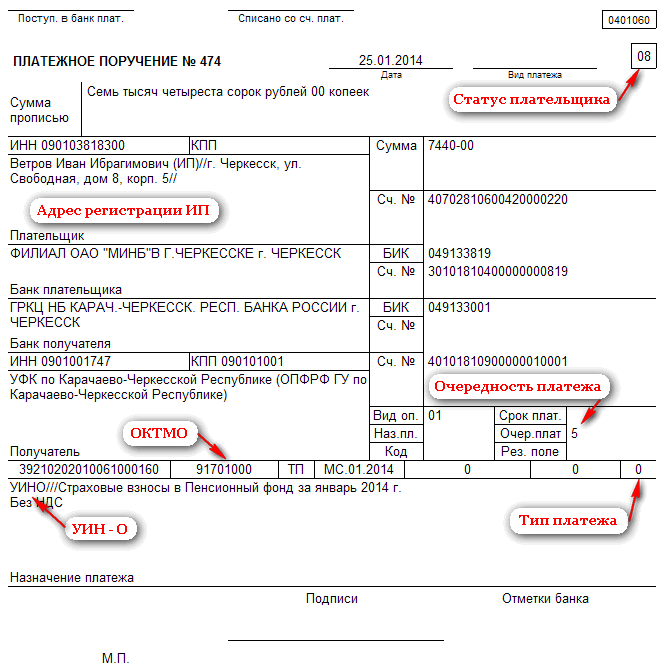

В зависимости от ситуации в платежном поручении на штраф в налоговую, образец которого приведен ниже, будет указан соответствующий статус плательщика.

Также в зависимости от ситуации будут указаны наименование плательщика, его ИНН и КПП, а при необходимости еще и наименование, ИНН и КПП того лица, за которое производится уплата.

КБК по штрафным санкциям установлены для каждого вида налога и взноса. При оформлении платежки на штраф важно учитывать, что в КБК для штрафных санкций 14-й и 15-й цифрами всегда будет 30.

В качестве получателя «штрафного» платежа по налогам и взносам будет указана та инспекция, в которой «штрафник» поставлен на учет.

Реквизит ОКТМО. С 2017 года указывается ОКТМО муниципального образования, в котором уплачивается санкция. Длина его равна 8 символам.

Основание платежа и связанные с ним реквизиты

Еще один реквизит, вызывающий сомнение бухгалтеров, — основание платежа.

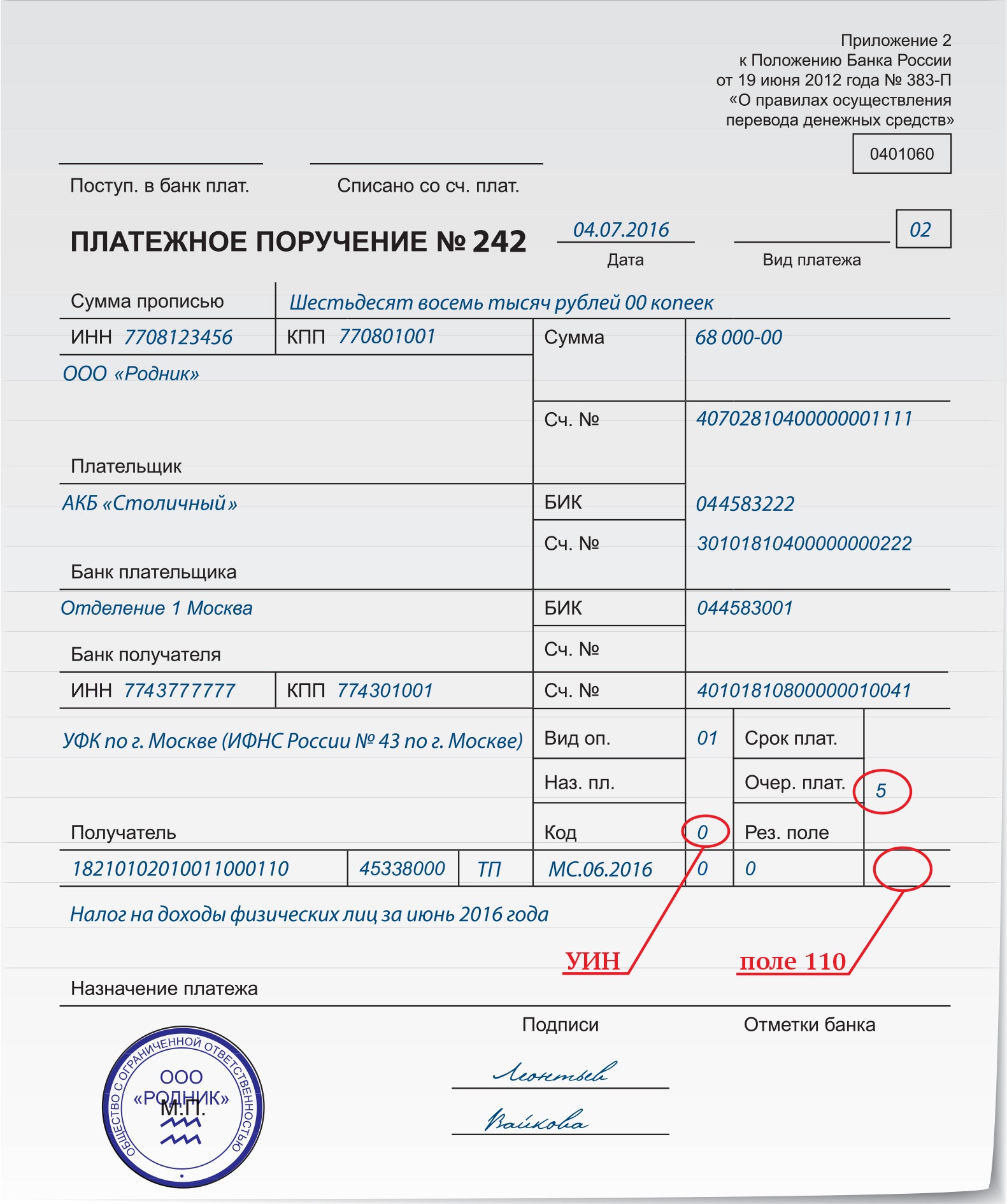

Если перечисление штрафа производится плательщиком самостоятельно, не по требованию контролеров, то в основании платежа указывается код ЗД. Если же есть требование на уплату штрафа, то следует указать код ТР.

С реквизитом «Основание платежа» при уплате штрафа в налоговую связан реквизит «Код». Если основанием указано требование, то в поле «Код» вносится УИН, указанный в требовании. Иначе проставляется 0.

Аналогичное правило при уплате штрафов действует и для реквизитов «Налоговый период», «Дата документа» и «Номер документа».

В случае, когда основанием платежа служит требование, они принимают следующие значения:

- «Налоговый период» — срок уплаты штрафа из требования;

- «Дата документа» — дата требования;

- «Номер документа» — номер требования.

Иначе указывается 0.

Назначение платежа при уплате штрафа в налоговую

Образец платежки «штрафного» поручения приведен в приложении и содержит в себе рекомендованный текст для поля «Назначение платежа».

Например, текст может быть следующим: «Уплата штрафа по ЕНВД за 3 кв. 2016 года по требованию № 15238 от 20.02.2017».

Или: «Уплата штрафа за несвоевременную сдачу декларации по НДС за 2 квартал 2017 года».

Скачать образец платежного поручения на уплату штрафа в налоговую инспекцию

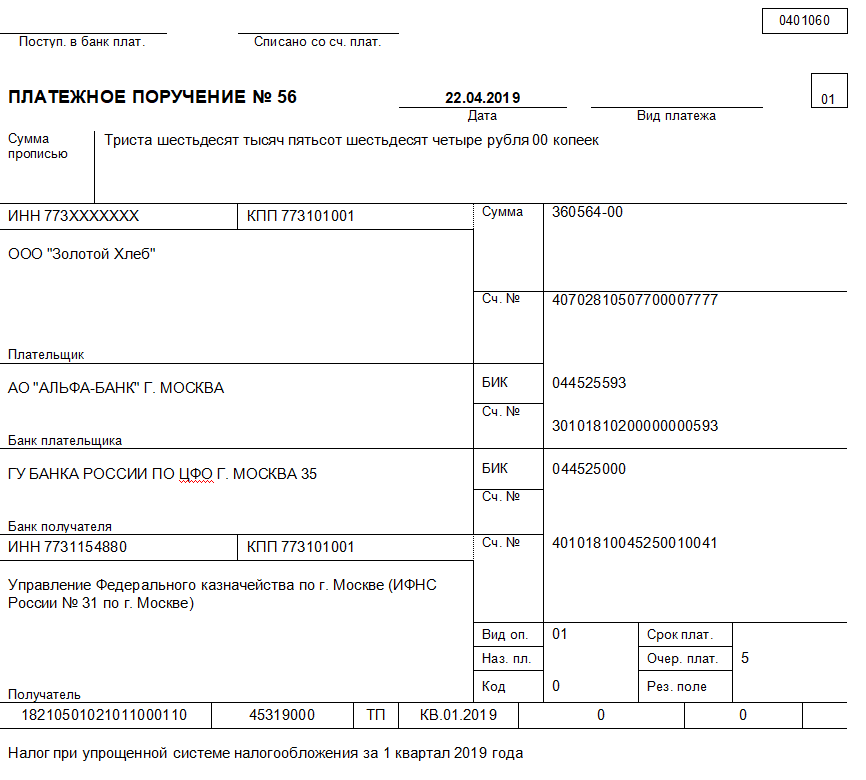

Основание платежа 106: расшифровка при уплате налога

Статьи по теме

Основание платежа – это код для заполнения поля 106 в платежных поручениях. В статье – расшифровка кода при уплате налога и по таможенным перечислениям, а также бесплатные справочники и полезные ссылки.

Без проблем вносить средства безналично помогут следующие документы (их можно скачать):

Основание платежа – это обязательная информация платежного поручения на перечисление средств налоговым или таможенным органам, которая заполняется в закодированном виде. Код проставляют в качестве основания платежа в 106 поле в платежном поручении 2019 г. При этом применяется только двузначный буквенный код – из тех, что предусмотрены приложениями к приказу Минфина от 12. 11.13 г. № 107н. То есть закодированный показатель включает в себя две буквы.

11.13 г. № 107н. То есть закодированный показатель включает в себя две буквы.

От того, что указано в качестве основания платежа в 106 поле в платежном поручении 2019 г., зависят коды других полей документа. Если кодировка в реквизите 106 основание платежа противоречит информации, закодированной в иные реквизитах «платежки», то перечисление не будет выполнено банком. А это грозит пенями и доначислениями. Вот почему сейчас рекомендуется заполнять документы автоматически – в программе БухСофт.

Любая «платежка» имеет десятки обязательных реквизитов, заполнять которые необходимо строго по правилам. Такая стандартизация обеспечивает возможность перечислять безналичные средства через любой банк и даже через небанковские финансовые структуры.

Платежное поручение – онлайн

При приеме документа к исполнению банк проверяет наличие информации во всех полях, обязательных для заполнения, но не контролирует реквизиты полностью. Например, банк следит, чтобы в 104-м поле был обязательно указан КБК, но не проверяет правильность этой двадцатизначной кодировки. В результате итоговый контроль всех реквизитов возлагается на бухгалтера. И если фирма или предприниматель делают перечисления часто, то заполнение «платежек» может занимать значительное время. Поэтому сейчас делать «платежки» удобнее автоматически – в программе БухСофт.

В результате итоговый контроль всех реквизитов возлагается на бухгалтера. И если фирма или предприниматель делают перечисления часто, то заполнение «платежек» может занимать значительное время. Поэтому сейчас делать «платежки» удобнее автоматически – в программе БухСофт.

Программа БухСофт автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Подробно про поле 106 в платежном поручении 2019 г. и иные взаимосвязанные с ним реквизиты «платежки» читайте далее.

Другие справочники по налоговым перечислениям

Ознакомившись с заполнением поля 106 в платежном поручении 2019 г., не забудьте посмотреть следующие ссылки, они помогут в работе:

Поле 110 платежного получения в 2019 году

Статьи по теме

В 2019 году действует новый порядок заполнения поля 110 в платежном поручении. Разберемся, какой вид платежа вписывать в поле 110 платежки при перечислении налогов и сборов, рассмотрим примеры.

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Внимание! Правильно заполнять платежные поручения и своевременно перечислять налоги и страховые взносы вам помогут справочники и образцы документов. Скачивайте бесплатно:

Заполняйте платежки в программе БухСофт. Она сама поставит в полях правильные реквизиты контрагента или налоговой, КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

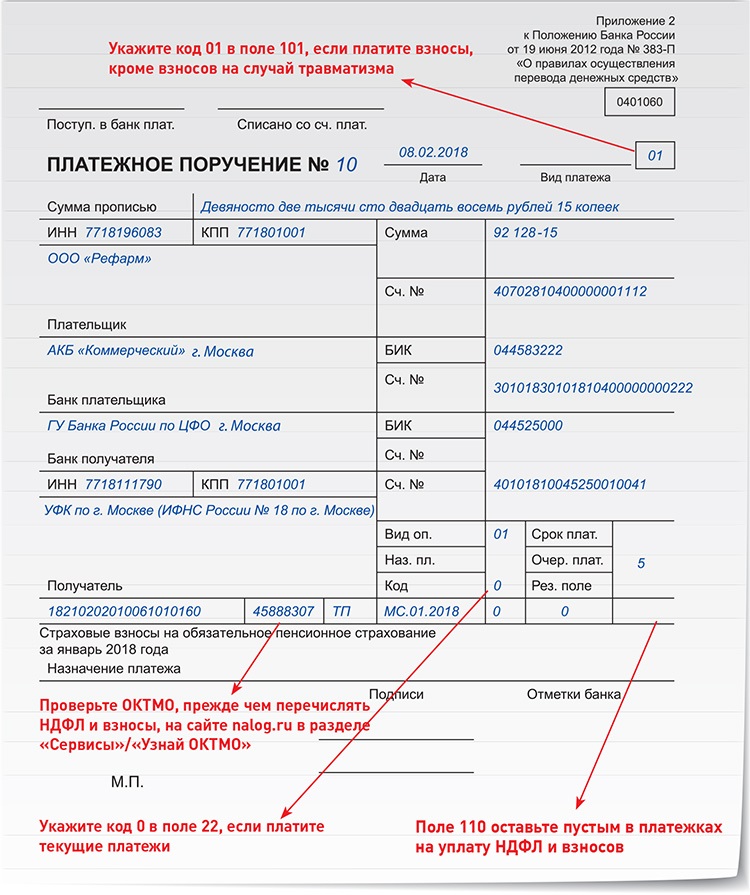

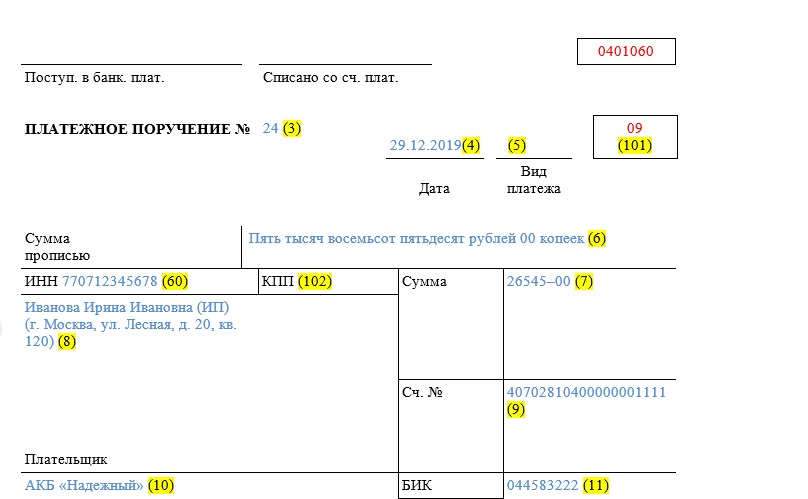

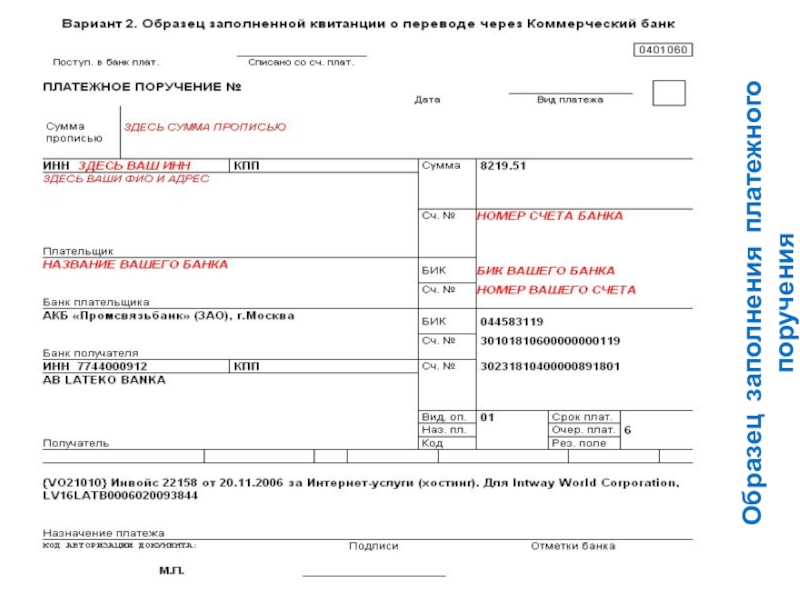

Форму 0401060 платежного поручения, в том числе для уплаты налогов и страховых взносов, а также порядок ее заполнения Банк России утвердил 19 июня 2012 года приказом № 383-П. Выглядит платежка так:

Что вписывать в поле 110 платежки?

Поле 110 предназначено для указания типа платежа. Находится оно в верхней части платежки, где указывают данные о получателе.

Изменения порядка заполнения этого реквизита происходили довольно часто. Так, 30 апреля 2014 года Минфин разрешил не заполнять его, начиная с 2015 года (приказ Минфина № 126н). В декабре 2014 года Банк России порекомендовал указывать тип платежа “0” (письмо ЦБ РФ от 30.12.2014 № 234-Т), а через год отменил эту рекомендацию (указание ЦБ РФ от 06.11.2015 № 3844-У).

Очередные изменения в показатель типа платежа в платежном поручении Банк России внес 5 июля 2017 года Указанием № 4449-У. Для поля 110 установили специальный реквизит «1». Это код выплат бюджетных средств в виде:

- денежного довольствия или содержания госслужащим, в том числе пожизненного содержания судей;

- зарплаты работникам государственных и муниципальных учреждений, а также государственных внебюджетных фондов;

- установленных государством стипендий;

- пенсий и иных социальных выплат из ПФР.

Таким образом, коммерческие компании и индивидуальные предприниматели при уплате налогов и страховых взносов не обязаны заполнять тип платежа 110. Они оставляют это поле незаполненным. Налоговые органы и внебюджетные фонды установят тип платежа по КБК (приказ Минфина от 30.10.2014 № 126).

Они оставляют это поле незаполненным. Налоговые органы и внебюджетные фонды установят тип платежа по КБК (приказ Минфина от 30.10.2014 № 126).

Заполнение платежных поручений по перечислению налогов и сборов 2019

Платежка на перечисление налогов и взносов выглядят так:

Образец платежного поручения 2019 (скачать)

В этом разделе представлены образцы оформления платежек по наиболее часто уплачиваемым налогам:

Поля платежного поручения 2019

Все данные о полях платежного поручения 2019 мы собрали в специальных таблицах. Они помогут вам избежать ошибки при заполнении платежек.

Таблица 1. Сведения о плательщике

| Номер поля | Название | Порядок заполнения |

| 60 | «ИНН» | ИНН лица, производящего перечисление суммы в бюджет. Знаки 1 и 2 не могут иметь значение ноль одновременно. |

Физлица вправе не ставить ИНН при указании СНИЛС (поле 108) либо УИП (поле 22).

При перечислении суммы в бюджет третьим лицом, оно указывает ИНН того лица, за которое производит уплату

КПП лица, производящего перечисление суммы в бюджет. Знаки 1 и 2 не могут иметь значение ноль одновременно.

При уплате суммы по месту нахождения обособленного подразделения нужно указать его КПП.

Физлица ставят «0».

При перечислении суммы в бюджет третьим лицом, оно указывает КПП того лица, за которое производит уплату

Юрлица: свое наименование

ИП, частнопрактикующие нотариусы, адвокаты — учредители адвокатских кабинетов, главы крестьянских (фермерских) хозяйств: ФИО, а также в скобках «ИП», «нотариус», «адвокат», «КФХ» соответственно статусу.

Адрес регистрации по месту жительства или пребывания.

В начале и в конце текста об адресе поставить: «//»

При перечислении суммы в бюджет третьим лицом, оно указывает данные того лица, за которое производит уплату

Таблица 2. Сведения о плательщике – участнике КГН

Сведения о плательщике – участнике КГН

| Номер поля | Название | Порядок заполнения |

| 60 | «ИНН» |

Видео удалено.

| Видео (кликните для воспроизведения). |

ИНН ответственного участника КГН. Знаки 1 и 2 не могут иметь значение ноль одновременно.

При составлении платежки участником КГН, он указывает ИНН ответственного участника КГН, исполняющего обязанность по перечислению

КПП ответственного участника КГН. Знаки 1 и 2 не могут иметь значение ноль одновременно.

При составлении платежки участником КГН, он указывает КПП ответственного участника КГН, исполняющего обязанность по перечислению

Наименование ответственного участника КГН.

При составлении платежки участником КГН, он указывает свое наименование и в скобках сокращенное наименование ответственного участника КГН, исполняющего обязанность по перечислению

Таблица 3.

[2]

Сведения о платеже

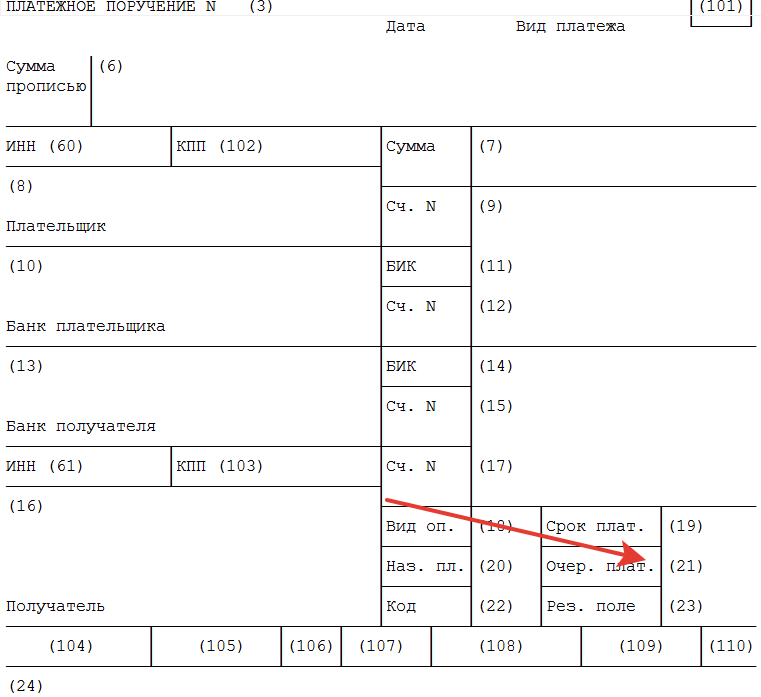

Сведения о платеже| Номер поля | Название | Порядок заполнения |

| 104 | «КБК» | Код, состоящий из 20 цифр |

| 105 | «ОКТМО» | Код, состоящий из 8 цифр. Согласно Общероссийскому классификатору, утв. приказом Росстандарта от 14.06.2013 № 159-СТ |

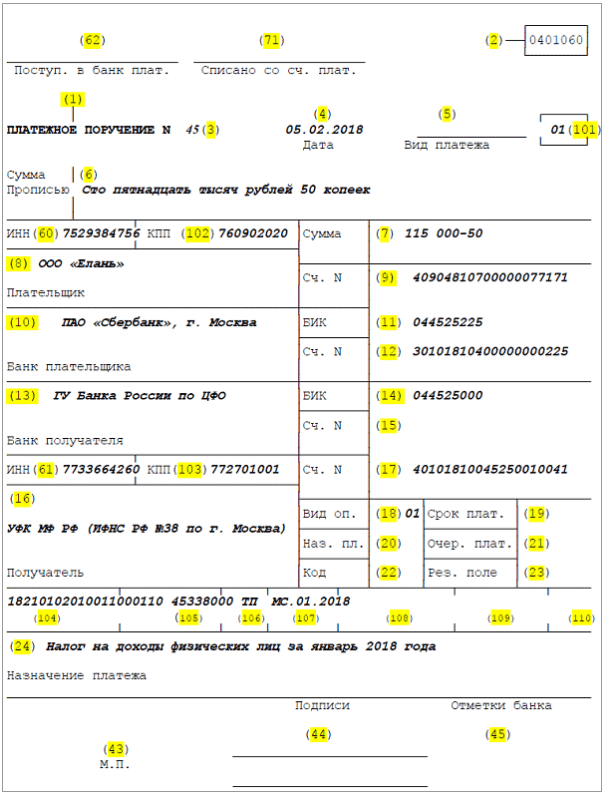

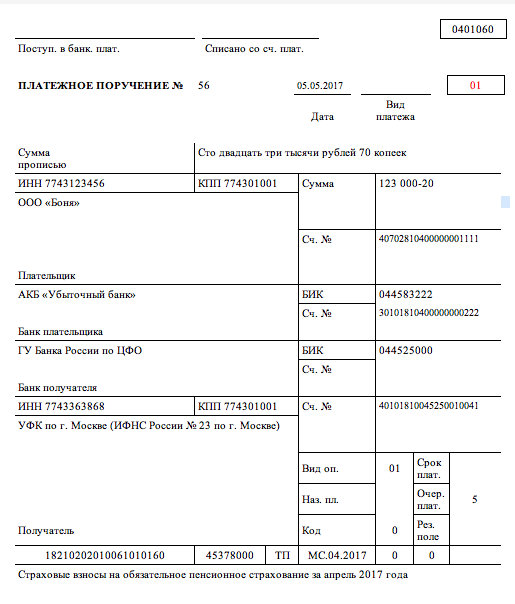

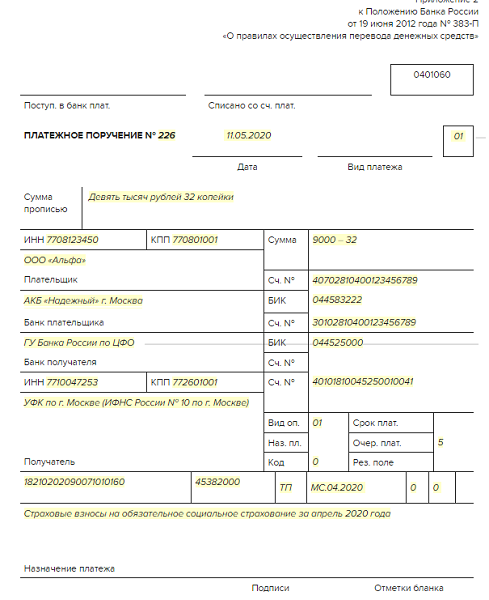

| 106 | «Основание платежа» |

0 – взносы на травматизм;

ТП – платежи по налогам и взносам текущего года;

ЗД – добровольное перечисление налогового долга за прошлые периоды при отсутствии требования ИФНС;

ТР – перечисление налогового долга по требованию ИФНС;

РС – уплата рассроченного долга;

ОТ – уплата отсроченного долга;

РТ – уплата реструктурируемого долга;

ПБ – уплата долга в процессе процедуры банкротства;

[3]

ПР – уплата приостановленного долга к взысканию;

АП – уплата долга по акту проверки;

АР – уплата долга по исполнительному документу;

ИН – уплата инвестиционного налогового кредита;

ТЛ – погашение учредителем (участником) организации-должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе банкротства;

ЗТ – уплата текущего долга в процессе процедуры банкротства

Зависит от заполнения кода поля 106

где первые два знака:

МС – платежи за месяц;

КВ – платежи за квартал;

ПЛ – платежи за полугодие;

ГД – платежи за год.

Четвертый и пятый знаки:

от 01 до 12 – месяцы;

от 01 до 04 – кварталы;

01 или 02 – полугодия.

Седьмой — десятый знаки — год.

Третий — шестой знаки – разделительные точки.

Формат: ХХ.ХХ.ХХХХ, то есть «ДД.ММ.ГГГГ», но АП – 0, АР – 0, 0 – 0

Зависит от заполнения кода поля 106.

РС, ОТ, РТ, ПР, ИН, АП – № решения;

ПБ – № судебного дела;

АР – № исполнительного документа;

Заполняется без знака «№»

Зависит от заполнения кода поля 106.

ТР – дата требования;

РС, ОТ, РТ, ПР, ИН, АП, ПБ, ИН – дата решения;

АР – дата исполнительного документа;

ТЛ – дата определения арбитражного суда

При перечислении налогов и страховых взносов на обязательное страхований коды 3 либо 5:

Платежное поручение по пеням в 2019-2020 годах — образец

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2019-2020 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Подробнее о реквизитах платежки читайте в этой статье.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2019 — пени за август 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019-2020 годах можно посмотреть и скачать на нашем сайте:

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

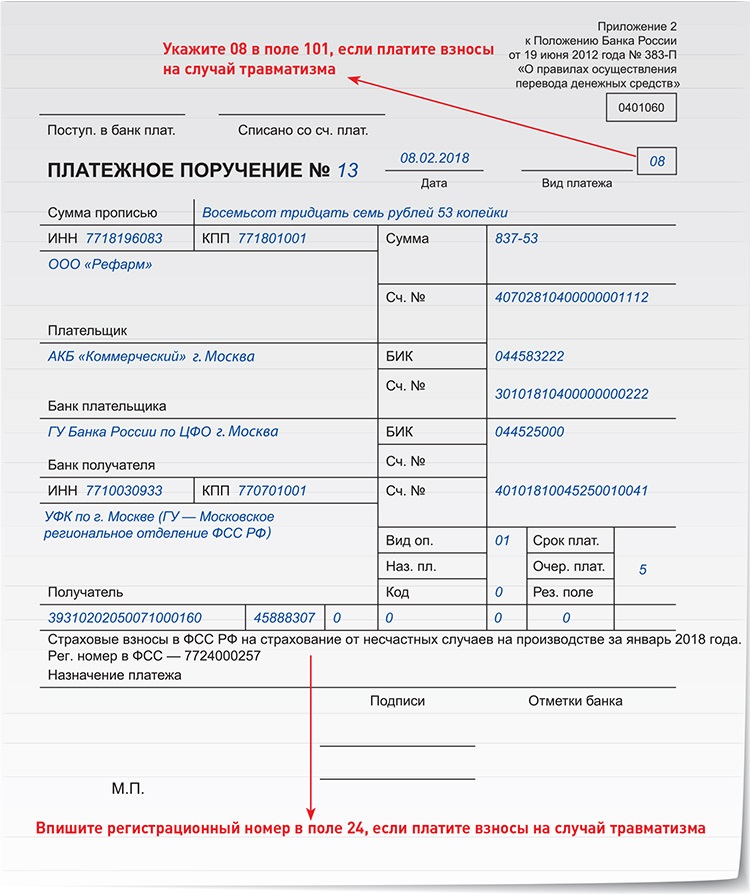

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Как составить платежное поручение на основании требования об уплате налога, сбора, пени, штрафа

Что такое требование об уплате налога, сбора, пени, штрафа

Согласно статье 69 НК РФ ФНС может направить требование об уплате налога, сбора, пени, штрафа, если налогоплательщик неверно рассчитал сумму налога, не уплатил налог или сделал это позднее установленного срока, а также в других случаях налоговых правонарушений.

Требование составляется в виде таблицы, где указывается сумма задолженности по налогу, размер пеней и штрафов. Там же приводится срок исполнения требования, а также меры по взысканию налога и обеспечению исполнения обязанности по уплате налога, если налогоплательщик не погашает задолженность. Форма требования об уплате налога, сбора, пени, штрафа утверждена Приказом ФНС РФ от 01.12.2006 N САЭ-3-19/[email protected]

Форма требования об уплате налога, сбора, пени, штрафа утверждена Приказом ФНС РФ от 01.12.2006 N САЭ-3-19/[email protected]

Пример требования

Уплата недоимки и пени

Как составить платежное поручение

По каждой строчке требования необходимо сформировать отдельное платежное поручение. Это можно сделать вручную — перенести данные из полученного требования в поля 24 и 104-109 платежного поручения.

Заполняя платежку, вы можете использовать эту таблицу, которая подскажет, какое значение нужно указать в каждом поле. Будьте внимательны при внесении данных — ошибка даже в одной цифре приведет к тому, что деньги организации не попадут по назначению, и задолженность не будет погашена.

| Номер поля | Название поля | Значение |

|---|

в формате ДД.

ММ.ГГГГ

ММ.ГГГГПолную инструкцию, как сформировать платежное поручение, вы можете прочитать на сайте Бухгалтерия Онлайн.

Второй вариант подготовить платежку — сформировать ее автоматически. Эта функция с недавнего времени доступна пользователям Контур.Экстерн.

Получив электронное требование об уплате в Экстерне, уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме». Затем приступайте к формированию платежки: перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет. Все остальные данные из требования система сама подставит в соответствующие поля платежного поручения. Вы также можете выбрать, по какому типу задолженности делать платежку, и при необходимости изменить сумму платежа.

Создать готовую платежку можно либо в формате Word и затем распечатать, либо скачать специальный текстовый файл, чтобы потом загрузить в интернет-банк.

Как не заплатить лишнего

При обработке требования важно знать про особенность указания сумм в поле «Недоимка». Если сумма в нем стоит со звездочкой, то оплачивать ее не нужно — эта информация носит справочный характер.

Когда вы формируете платежное поручение в Экстерне, то вы никогда не включите в него сумму со звездочкой по ошибке. Такая сумма будет в общем списке, но выбрать ее для формирования платежного поручения нельзя.

Платежное поручение 2019, новые правила заполнения

В 2017 года снова введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ФНС РФ и ФСС — соцстрах. А также применение ККТ в безналичных расчетах.

А также применение ККТ в безналичных расчетах.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2019

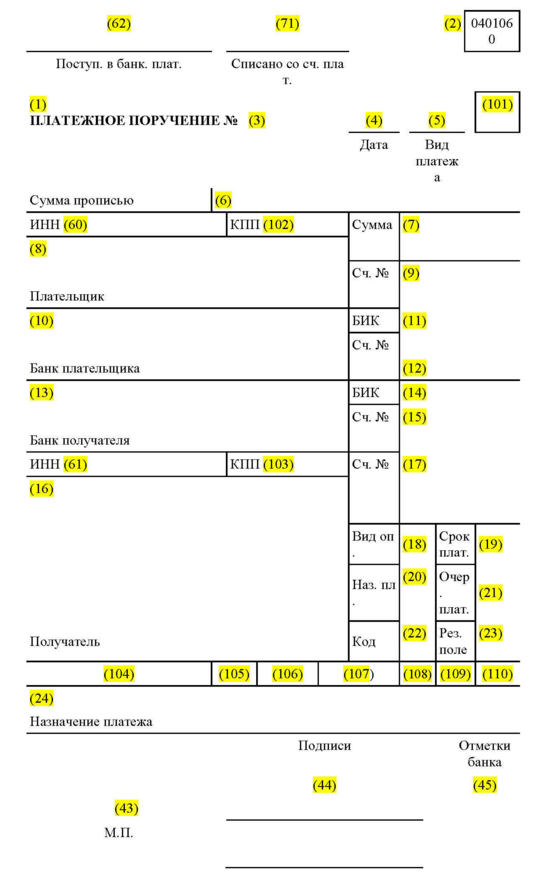

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П .

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2019 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н

. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Касса нужна при всех безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ

До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ

«О национальной платежной системе». Это, например:

ККТ при безналичных расчетах: что изменилось

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежным поручением через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.

[1]

07.2018 № 192-ФЗ).

07.2018 № 192-ФЗ).Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

С июня 2018 г. новые правила безналичных расчетов

Эти изменения касаются всех организаций и предпринимателей.

С 1 июня 2018 г. меняют правила безналичных расчетов (Закон от 26.07.2017 № 212-ФЗ). Раньше банк мог попросить клиента уточнить платежку. Банк отклонял платеж, только если клиент не отвечал. Теперь, после того как банк принял платежное поручение, он должен:

- убедиться, что плательщик вправе распоряжаться деньгами;

- проверить, отвечает ли платежка установленным требованиям;

- выяснить, достаточно ли денег на счете для платежа;

- выполнить другие процедуры по банковским инструкциям.

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2018 г. формально вправе отказать из-за любой ошибки в платежке (п. 2 ст. 864 ГК). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

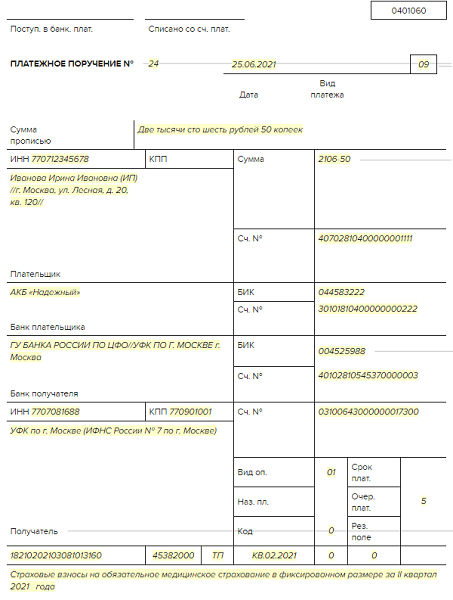

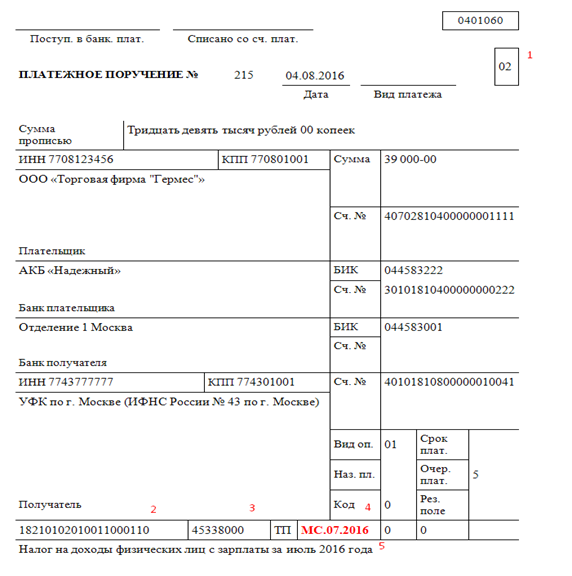

Новые правила заполнения платежных поручений по НДФЛ с 1 августа 2016

Из-за новых сроков уплаты НДФЛ нужно заполнять не одну платежку по НДФЛ, а несколько. Например, по зарплате, отпускным и больничным. В письме от 12.07.2016 № ЗН-4-1/[email protected]

ФНС напомнила, что с 2016 года действуют новые сроки уплаты НДФЛ. А именно, теперь установлены отдельные сроки уплаты для НДФЛ с зарплаты, отпускных и больничных.

Платежка по НДФЛ: заполняем поле 107 правильно

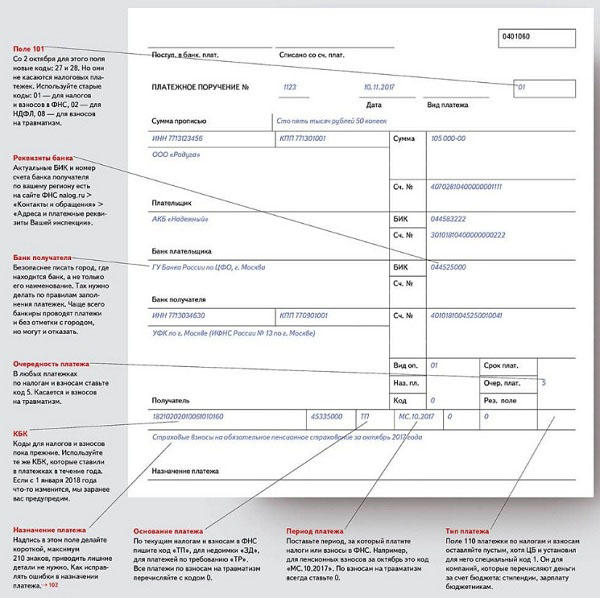

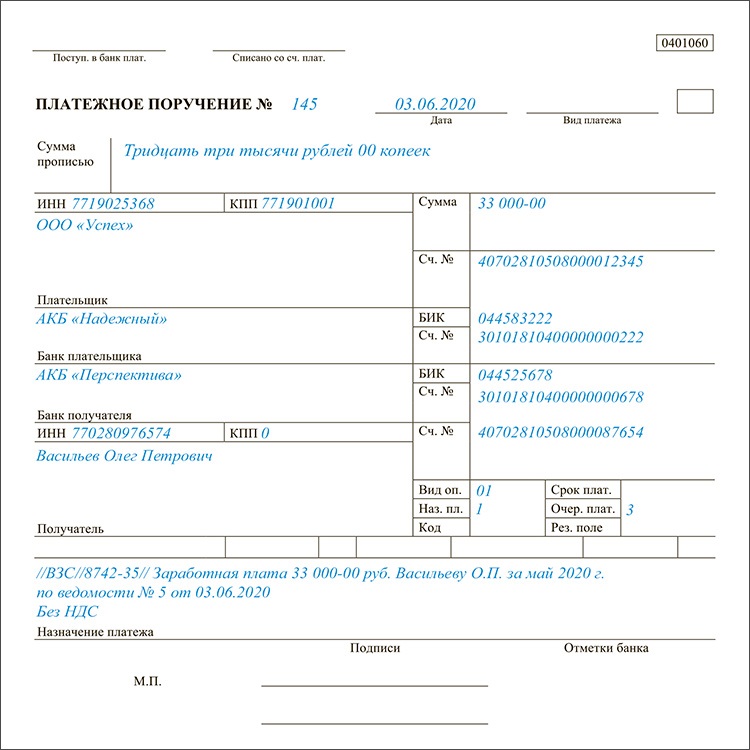

Все надо делать так же, как и раньше. «При оформлении платежного поручения на перечисление в бюджет НДФЛ с дохода в виде заработной платы сотрудника в поле 107 платежного поручения необходимо указывать месяц и год, за который перечисляется налог. Например, при перечислении налога, удержанного с дохода в виде заработной платы за август, в реквизите 107 следует указать «МС. 08.2016», а не конкретную дату !

08.2016», а не конкретную дату !

Если же речь идет о перечислении отпускных и пособий, то в поле 107 нужно указать месяц, на который приходится день их выплаты.

Уплата налогов: по каждому сроку перечисления нужно составить отдельную платежку

Если компания в один день перечисляется НДФЛ с зарплаты и с отпускных, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение. Письмо ФНС от 12.07.2016 № ЗН-4-1/[email protected]

Видео удалено.| Видео (кликните для воспроизведения). |

Как разъяснила ФНС, если законодательством предусмотрено более одного срока уплаты налога и при этом для каждого из сроков установлены конкретные даты перечисления платежа, налогоплательщик должен сформировать отдельную платежку по каждому из сроков. Ведь установленный законодательством срок перечисления налога следует указать в поле 107 платежного поручения.

Источники

Миронов Иван Суд присяжных. Стратегия и тактика судебных войн; Книжный мир — М., 2015. — 672 c.

ред. Кашанина, Т.В.; Кашанин, А.В. Основы права. Хрестоматия; М.: Высшая школа, 2012. — 279 c.

Ильин, В.А. История и методология физики. Учебник для магистратуры / В.А. Ильин. — М.: Юрайт, 2016. — 800 c.- Герасимова, Л.П.; Зубко, Ю.А. Шпаргалка по коммерческому праву; Аллель-2000, 2011. — 167 c.

- Щепина, Анастасия Петровна Римское право. Шпаргалка / Щепина Анастасия Петровна. — М.: РГ-Пресс, Оригинал-макет, 2016. — 757 c.

Стратегия и тактика судебных войн; Книжный мир — М., 2015. — 672 c.

Стратегия и тактика судебных войн; Книжный мир — М., 2015. — 672 c.Налоги основание платежа в платежном поручении

Оценка 5 проголосовавших: 1Доброго времени суток. Меня зовут Аркадий Суханов. 25 лет работаю юристом-консультантом. Многие считают, что я являюсь профессионалом в этом направлении и поэтому хочу помочь посетителям помочь в решении их вопросов.

Материалы для портала тщательно собирались и перерабатывались, чтобы донести информацию в точном и полном объеме. Всегда необходима консультация со специалистами перед применением описанного на сайте.

Вид платежа в платежном поручении 2019 года

Наше технологичное время принесло большие изменения в различные сферы жизни людей: от модернизации оборудования в производстве до бытовой техники и сферы развлечений. Новшества не обошли и финансовый сектор, а именно – платежи и взаиморасчеты. И все же, несмотря на широкое распространение онлайн-переводов и разного вида электронных платежных систем, расчеты посредством платежек до сих пор остаются хоть и не единственным, но наиболее распространенным способом совершить безналичный перевод на всей территории Российской Федерации. При этом каждый плательщик должен знать про реквизит вид платежа в платежном поручении 2019 года.

Где в документе

Сразу скажем, что популярность платежных поручений не снимает всех вопросов по заполнению строк и отдельных реквизитов в этом бланке. Вдобавок каждые несколько лет в данной области происходят очередные изменения, затрагивающие правила заполнения каких-либо реквизитов. Так, одно из полей платежки, которого часто касались новые требования, – строка 110.

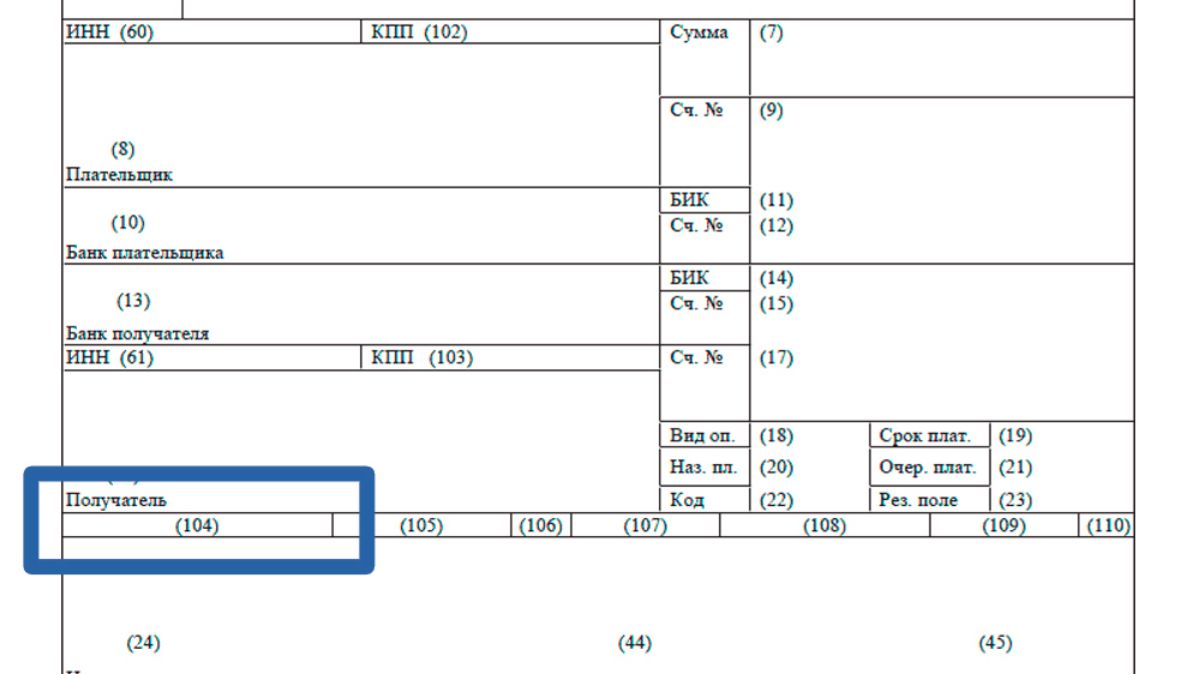

Ниже на рисунке представлена законодательно утверждённая форма платежки. Виду платежу отведен самый правый нижний угол. Это поле 110.

Также см. «Платежное поручение на уплату налогов и страховых взносов в 2017 году: расшифровка полей».

Общие положения о поручении на уплату

Форму платежки разработал и утвердил Центральный банк России 19 июня 2012 года положением № 383-П. Заполнение данного формуляра должно быть основано на методике, утвержденной ЦБ в том же нормативном документе.

Следуя написанному в Приложении № 3 данного акта, в платежном поручении 2019 года наряду с другими реквизитами есть поле 110.

Кроме того, на основании состава и описания реквизитов платежки, которые прилагаются к упомянутому Положению № 383-П, данная графа считается реквизитом, обозначающим поручение банку или кредитной организации совершить платёж.

Изначально поле 110 должно отражать в бланке платежки соответствующий вид платежа. В форме поручения 2019 года продолжает фигурировать данная графа (см. рисунок выше).

рисунок выше).

Заполнение поля 110: как менялись правила

Когда оформляют соответствующее распоряжение для банка, чтоб он перечислил определенную сумму денег конкретному адресату, перед ответственным за это сотрудником плательщика стоит вопрос правильного формирования разделов платежки. Это касается также и реквизита 110 в правом нижнем углу бланка.

Ранее из содержания приказа Минфина от 12 ноября 2013 года № 107н вытекало, что поле 110 платежного поручения заполняют только при переводе денег в бюджет государства. И в нём отображают информацию относительно типа перечисления.

Данная графа подразумевала проставление двух заглавных букв и заполнялась таким образом:

- «ПЕ» – если нужно было отметить, что идёт перечисление пеней;

- «ПЦ» – при уплате процентов;

- если администратором платежей выступает ФНС России, тогда в поле 110 вписывали «0» (ноль).

Между тем после 01 января 2015 года данный раздел платёжки оставляют пустым. Если проанализировать приказ Министерства финансов России от 30 октября 2014 года № 126н, можно заметить, что поле 110 вообще не нужно заполнять, готовя платёжку на перевод денег. Везде стоит либо слово «исключить», либо «перенести в реквизит 109».

Если проанализировать приказ Министерства финансов России от 30 октября 2014 года № 126н, можно заметить, что поле 110 вообще не нужно заполнять, готовя платёжку на перевод денег. Везде стоит либо слово «исключить», либо «перенести в реквизит 109».

К тому же в тексте приказа Минфина от 12 ноября 2013 года № 107н полностью исключили информацию об этом поле.

Отметим, что вид платежа в платежном поручении на бумажном носителе в 2019 году не исчез за ненадобностью из этого документа, однако заполнять его не нужно. Об этом говорит специальное разъяснение ЦБ в Приложении № 1 к Положению № 383-П.

Независимо от направления – перечисляются деньги физлицу или в бюджет страны – поле 110 в платежке не заполняют.

В недалеком прошлом тот же Центробанк издал письмо от 30 декабря 2012 года за N 234-Т, согласно которому плательщики были обязаны после 01 января 2015 года в графе 110 прописывать нулевое значение. В итоге эти нормативные предписания ЦБ РФ входили в противоречие между собой. И оно нуждалось в разрешении.

И оно нуждалось в разрешении.

После 28 марта 2016 года данная дилемма была решена, поскольку Центробанк РФ выпустил указания от 06 ноября 2015 года № 3844-У. Там сказано, что в реквизитах от 101 до 109 включительно платёжки должна быть указана та информация, которую требуют нормативные правовые акты, принятые Министерством финансов РФ по согласования с ЦБ РФ на основании Закона № 161-ФЗ «О национальной платёжной системе» (ч. 1 ст. 8). Заполнять поле 110 более не нужно.

В итоге самые последние изменения освобождают плательщика от заполнения графы 110 на бумаге и в электронном варианте.

Кстати, сейчас администраторы поступающих в бюджет денег узнают тип перевода на основании КБК – кода бюджетной классификации. Для него в платежном поручении предназначена графа 104.

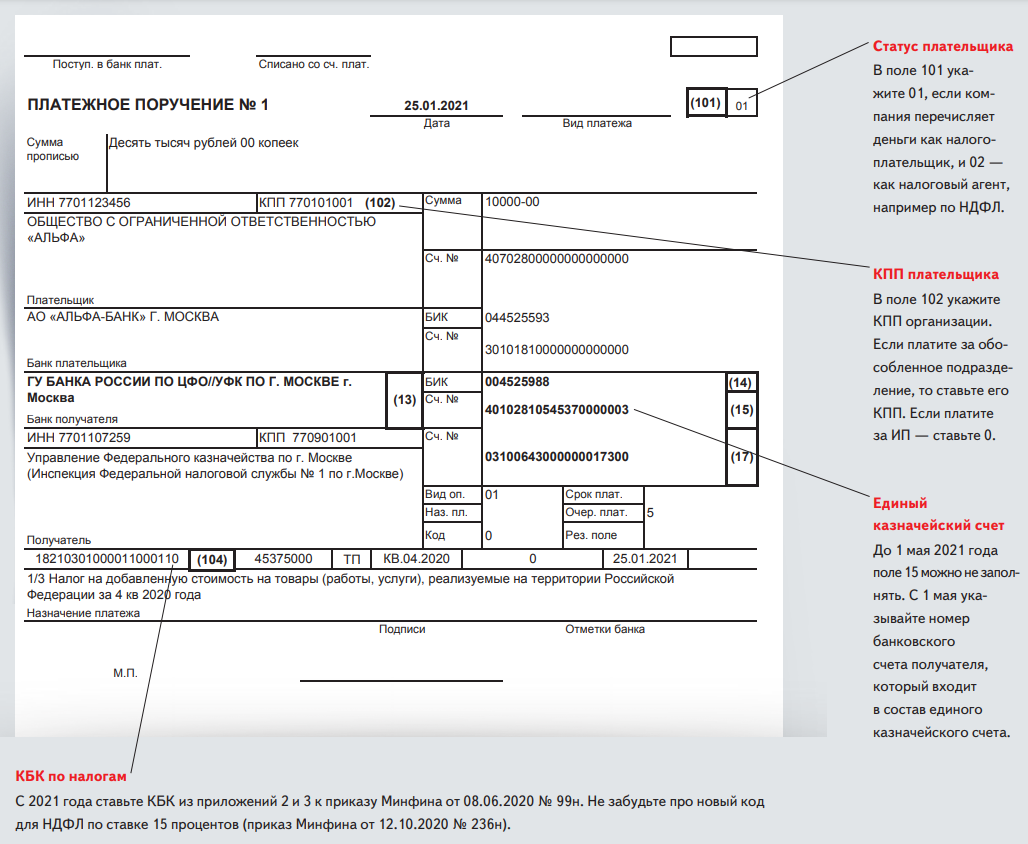

Как правильно заполнить платежное поручение с 1 октября 2021 года | ФНС России

Дата публикации: 09.09.2021 17:03

С 1 октября 2021 года в платежных поручениях на перечисление в бюджет налогов, сборов, взносов и иных платежей, администрируемых налоговыми органами, ряд полей необходимо заполнять по-новому.

Указанные изменения в порядок заполнения реквизитов платежных поручений на перечисление налоговых платежей внесены приказом Минфина от 14.09.2020 года № 199н.

Так, в поле 101 «Статус составителя поручения» для индивидуальных предпринимателей, нотариусов, адвокатов и глав крестьянского (фермерского) хозяйства изменится статус плательщика. С указанной даты упраздняются соответствующие коды: «09», «10», «11», «12». Вместо них будет применяться значение, единое для всех физических лиц (в том числе, и для ИП, адвокатов и других частнопрактикующих лиц) – «13».

При этом правила указания статуса для налоговых агентов с кодом «02» при оформлении платежного документа на уплату НДФЛ за работников или НДС (например, при аренде государственного или муниципального имущества), остались прежними.

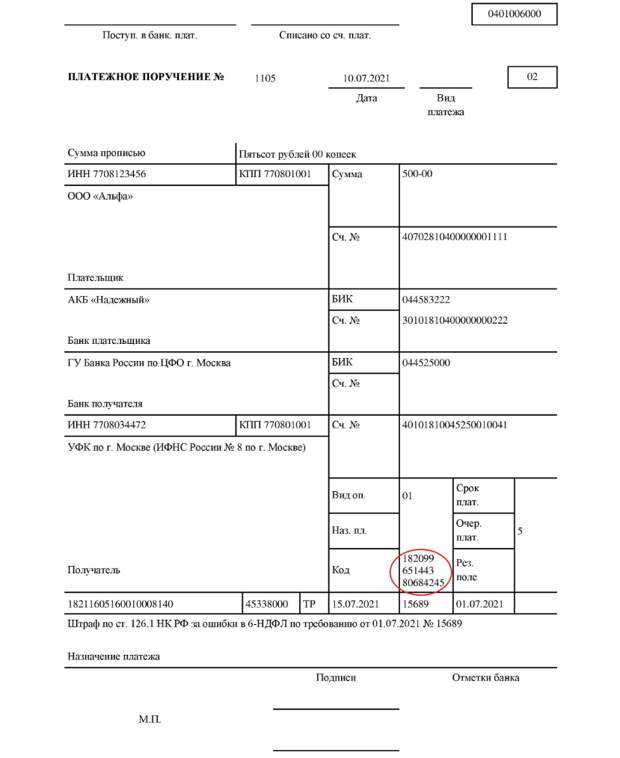

Одновременно изменяется порядок указания информации при погашении задолженности по истекшим налоговым, расчетным (отчетным) периодам. Перечень кодов, указываемых в поле 106 «Основание платежа» сокращается до единого кода – «ЗД», который в настоящее время используется только при добровольном погашении задолженности.

С октября 2021 года отличить добровольное погашение от принудительного можно будет по полю 108 «Номер документа». Использовавшиеся ранее в поле 106 коды: «ТР», «ПР», «АП» и «АР» нужно будет указывать в поле 108 перед номером документа-основания (например, ТР0000000000000 – номер требования ИФНС об уплате налога, сбора, страховых взносов или ПР0000000000000 – номер решения о приостановлении взыскания и т.д.).

При этом в поле 109 «Дата документа-основания платежа» необходимо указать дату составления соответствующего документа, на основании которого перечисляются денежные средства.

Для достоверного учета налоговых платежей важно, чтобы платежный документ был заполнен корректно. Во избежание отнесения платежа к разряду «невыясненных» поступлений необходимо следовать новым правилам заполнения платежных поручений.

Вид платежа в платежном поручении

Сегодня существует целый ряд различных документов, которые необходимо будет в обязательном порядке заполнять при осуществлении различных платежей. Наиболее существенным является платежное поручение.

Наиболее существенным является платежное поручение.

Данный документ состоит из большого количества различных полей, формат его зависит от назначения платежа. Информацию о нем необходимо вписывать в соответствии со стандартами, установленными Минфином, различных законодательными нормами.

При этом следует помнить о особенностях, нюансах заполнения таких документов. Это позволит избежать большого количества самых разных проблем, затруднений.

Все без исключения предприятия, коммерческого и некоммерческого типа, занимающиеся различными видами деятельности, должны составлять платежные поручения. Причем делать это в строго установленном заранее формате.

Этого требует законодательные нормы, правила ведения бухгалтерского учета. Особое внимание нужно уделять именно полям, в которые заносятся данные о назначении платежа, а также о плательщике, получателе.

К основным вопросам, которые по возможности нужно разобрать заблаговременно, можно отнести:

- основные понятия;

- назначение данного кода;

- правовое регулирование.

Основные понятия

Все вопросы, отраженные в законодательстве, подробно обозначают алгоритм заполнения рассматриваемого типа документа. Но при этом следует помнить о большом количестве разных особенностей.

Для понимания отраженной информации необходимо заранее рассмотреть все применяемые понятия. К основным терминам, разобраться с которыми нужно заблаговременно, относится:

- налогоплательщик;

- налоговый агент;

- налоговый орган;

- кредитная организация;

- плательщик;

- код ОКТМО;

- уникальный идентификатор начисления.

| Под термином «налогоплательщик» | Понимается лицо, которое осуществляет уплату налогового сбора или же очередного взноса во внебюджетный государственный фонд |

| Используется термин «плательщик» | Если же назначение платежа по платежному поручению иное |

| «Налоговый агент» | Юридическое или же физическое (индивидуальный предприниматель) лицо, которое осуществляет соответствующие отчисления налогов НДФЛ |

| «Налоговый орган» | Учреждение, осуществляющее контроль за конкретным являющихся плательщиком лицом. Под данным учреждением обычно подразумевается налоговый орган, в котором осуществлена регистрация конкретного плательщика или же налогоплательщика Под данным учреждением обычно подразумевается налоговый орган, в котором осуществлена регистрация конкретного плательщика или же налогоплательщика |

| «Кредитная организация» | Банк, осуществляющий безналичный расчет |

| «Плательщик» налога и взноса | Специальное обозначение, которое указывает статус конкретного лица, осуществляющего платеж. До конца 2020 года было в наличии 26 значений данного поля. Необходимо выбрать какое-либо одно, соответствующее назначению платежа в конкретном случае (действительно для налоговых, а также страховых агентов) |

| «Код ОКТМО» | Обязательные данные, которые можно получить в Росстате или же в Федеральной налоговой службе. Тип платежа – конкретное значение обычно не указывается. Это может быть начисление пени, налоги или же нечто другое. Обычно проставляется «0». Если пени по налогам – то ПЕ, проценты по налогам – ПЦ |

| «Уникальный идентификатор начисления» | Действует данный реквизит относительно недавно, он стал использоваться после 31. 03.2014 года. Представляет собой уникальный код который присваивается работниками различного рода фондов или же Федеральной налоговой службой. Очередность платежа – особое поле, обозначает приоритетной определенной платежки 03.2014 года. Представляет собой уникальный код который присваивается работниками различного рода фондов или же Федеральной налоговой службой. Очередность платежа – особое поле, обозначает приоритетной определенной платежки |

Назначение данного кода

Назначение оплаты отражается в поле под названием «код платежа». Он также обозначается аббревиатурой УИН – уникальный идентификатор начисления.

При этом важно помнить, что указывать данный код необходимо только лишь в отдельных, особых случаях.

Максимально подробно тема указания данного поля рассматривается в Положении Банка России №383-П «О правилах осуществления перевода денежных средств» от 19.06.12 г.

Данный код необходимо указывать только в некоторых случаях. Полный перечень организаций-получателей средств, для которых следует заполнять соответствующее поле, отражается на официальном сайте ФНС.

Например, необходимо указывать УИН в следующих случаях:

Основная функция УИН – это упрощение процедуры заполнения данных, необходимых для осуществления перевода средств.

Например, если известен уникальный идентификатор платежа, нет необходимости при трансферте денег указывать следующую информацию:

- индивидуальный налоговый номер;

- код бюджетной классификации;

- КПП;

- иное.

За счет данного кода существенно упрощается процесс перевода денежных средств. Вне зависимости от их назначения.

Если же информация о УИН отсутствует, либо он по какой-то причине не известен, в данном поле необходимо будет проставить попросту цифру 0. Это позволит избежать ошибок.

Важно помнить, что наличие ошибок может стать причиной возникновения достаточно серьезных проблем. Например, если оплата налогов не пройдет вовремя, будет начислен определенной величины штраф.

Правовое регулирование

Сегодня является основополагающим документом положение №383-П от 19.06.12 г. «Положение о правилах осуществления перевода денежных средств».

Данный документ действителен под редакцией Указаний Банка России №3025-У от 15.

07.13 г.

07.13 г.Он включает в себя следующие основные разделы:

| гл.№1 | Перечень основных положений |

| гл.№2 | Как осуществляется прием платежного поручения к исполнению |

| гл.№3 | Перечисляются все особенности выполнения платежных процедур в рассматриваемом случае |

| гл.№4 | Порядок осуществления распоряжений |

| гл.№5 | Как производятся расчеты по платежным поручениям |

| гл.№6 | Процедура проведения расчетов по аккредитиву |

| гл.№7 | Процесс осуществления различных инкассовых поручений |

| гл.№8 | Процесс осуществления расчетов обычными чеками |

Именно в соответствии с обозначенным выше нормативно-правовым документом осуществляется процесс заполнения всех граф в платежном поручении в 2020 г. Виды операций также рассматриваются в данном НПД.

Также стоит рассмотреть отдельные главы Гражданского кодекса РФ.

В нем рассматривается алгоритм осуществления не только наличных, но и безналичных расчетов.

В нем рассматривается алгоритм осуществления не только наличных, но и безналичных расчетов.Наиболее существенные статьи, учесть содержимое которых следует:

| ст.№861 ГК РФ | Как производятся и классифицируются наличные, а также безналичные расчеты |

| ст.№862 ГК РФ | Формат безналичного расчета |

| ст.№863 ГК РФ | Перечень основных положений о расчетах при помощи платежных поручений |

| ст.№864 ГК РФ | Какие существуют условия выполнения банковской организацией платежных поручений |

| ст.№865 ГК РФ | Рассматривается подробно процедура исполнения платежного поручения для приставов или же иных органов, учреждений |

| ст.№866 ГК РФ | Какая имеет место ответственность за невыполнение или же ненадлежащее исполнение платежного поручения |

| ст.№867 ГК РФ | Обозначается полный перечень расчетов, их порядке по аккредитиву |

ст. №868 ГК РФ №868 ГК РФ | Что такое отзывной аккредитив и как его возможно использовать |

| ст.№869 ГК РФ | Что такое безотзывной аккредитив, как необходимо его использовать и когда применяется |

| ст.№870 ГК РФ | Описывается процедура исполнения аккредитива |

| ст.№871 ГК РФ | Какие могут быть основания для отказа в принятии определенного перечня документов |

| ст.№872 ГК РФ | Какую понесет ответственность банк за нарушение аккредитива |

| ст.№873 ГК РФ | Процедура закрытия аккредитива |

При всей своей простое заполнение платежного поручения связано с некоторыми существенными сложностями. Потому при отсутствии опыта составления документации этого вида важно внимательно изучить процедуру заранее.

Формат платежного поручения является стандартным. Формат следует соблюдать в обязательном порядке. Так как иначе платеж может попросту не быть осуществлен либо средства уйдут не по назначению.

Наиболее существенным разделом является вид оплаты. Значение данного поля зависит от назначения платежа. Стоит заранее ознакомиться с нюансами внесения соответствующих данных в случае необходимости оплаты:

- электронный платеж;

- на бумаге;

- если срочно;

- для ИП;

- при НДФЛ;

- уплата госпошлины.

Значение в поле

Допущение ошибки даже в один символ в платежном поручении недопустимо. Это приведет к достаточно серьезных сложностям, связанным с проведением оплаты.

При отсутствии соответствующего опыта в заполнении полей платежного поручения следует заранее ознакомиться с обязательными данными.

Электронный платеж

Особенностью отражения данных в платежных поручениях электронного вида – ограничение на количество вводимых символов.

Установлены следующие ограничения:

| поле №1 | нет |

| поле №2 | нет |

| поле №3 | 6 |

| поле №4 | 8 |

| поле №5 | 1 |

| поле №6 | нет |

| поле №7 | 18 |

| поле №8 | 160 |

| поле №9 | 20 |

| поле №10 | нет |

| поле №11 | 9 |

| поле №12 | 20 |

| поле №13 | нет |

| поле №14 | 9 |

| поле №15 | 20 |

| поле №16 | 160 |

| поле №17 | 20 |

| поле №18 | 2 |

| поле №19 | нет |

| поле №20 | нет |

| поле №21 | 1 |

| поле №22 | нет |

| поле №23 | нет |

| поле №24 | 210 |

| поле №60 | 12 |

| поле №61 | 12 |

| поле №101-110 | различное для каждого |

| поле 43 | нет |

| отметка банка | 8 |

Указанные пределы не следует нарушать. В противном случае платежное поручение попросту не будет принято к исполнению.

В противном случае платежное поручение попросту не будет принято к исполнению.

С 09.06.13 г. вид платежа типа «электронный» не используется. В платежке необходимо в поле «клиент-банк» указывать код, который установил сам отправитель-посредник.

На бумаге

При составлении платежного поручения на бумаге следует выполнять все требования соответствующего положения ЦБ РФ. Особое внимание следует уделять именно оформлению.

К основным требованиям стоит отнести:

| Номера полей проставляются | В соответствии с положением ЦБ РФ, а также Приказом Минфина РФ |

| Размер самого платежного поручения | Не должен составлять более формата А4 |

| Кредитная организация | Которая принимает подобного рода документы, не вправе утверждать свои собственные размеры, а также необходимое количество копий платежных поручений |

Все нюансы касательно составления платежного поручения, заполнения соответствующих полей отражаются в п. 1.13 Положения №383-П.

1.13 Положения №383-П.

Если срочно

Возможно указать каким именно образом может быть осуществлен платеж. На данный момент существуют следующие формулировки:

- «почтой» – если отправка будет осуществлена почтой РФ;

- «телеграфом»;

- «срочно».

Опять же все нюансы заполнения полей подобного вида отражаются в Положении №383-П. Касается это в первую очередь контрагента.

Для ИП

Индивидуальные предприниматели также в некоторых случаях должны составлять платежные поручения. В их случае формат документа должен составляться в обычной стандартной форме.

Видео: платежное поручение по НДС

При этом в качестве получателя может выступать не только какой-нибудь внебюджетный фонд, ФНС, но также работник. Формат внесения данных является стандартным (срочно/телеграфом/почтой).

При НДФЛ

С 1 августа 2020 года установлены новые правила заполнения платежных поручения при осуществлении уплаты НДФЛ.

Но поле назначения платежа необходимо заполнять также как и раньше. Особое внимание следует уделить полю №107.

Необходимо вносить следующие данные и дате, за которую перечислен налоговый сбор НДФЛ:

Уплата госпошлины

В случае осуществления уплаты государственной пошлины необходимо проставлять буквенное значение «ГП» в поле «вид платежа».

Образец платежки

Процесс заполнения платежного поручения (платежки) несложен. Но стоит внимательно ознакомиться со всеми нюансами заранее. Найти образец составления подобного документа легко в интернете.

Но стоит уделять внимание только лишь проверенным, хорошо себя зарекомендовавшим источникам. Это позволит избежать множества проблем в дальнейшем. В частности – задержки осуществления перечисления средств.

Фото: образец платежного поручения

Заполнение платежки – процедура относительно простая. Стоит лишь заранее ознакомиться с соответствующими платежными поручениями, законодательными актами. Это снизит вероятность допущения ошибки.

Конфигурация платежного поручения | Блоги SAP

Платежное поручение – это стандартный инструмент SAP, используемый в процессе оплаты. Сначала он присваивает номер платежного поручения открытой позиции, оплаченной с помощью , запись о платеже не создается , затем при обработке банковской выверки, если платежное поручение появляется в выписке по счету, система генерирует ввод платежа и закрытие открытой позиции. присвоение номера платежного поручения предотвращает дублирование платежа ..

Шаги конфигурации:

T-код: OT84

– ( Создать символы аккаунта) Y12 «Платежное поручение»

- (Назначить учетные записи символу учетной записи) назначить Y12 учетной записи GL ++++++, как показано ниже

- (Создать ключи для правил публикации) создать ключи для правила публикации Y12

- (Определить правило публикации) определите правило публикации, как показано ниже .

Область проводки 2 «Разноска вспомогательной книги»

Тип документа: KZ

Тип проводки: 7 «очистить дебетовый вспомогательный счет

- T-код FBZP «Метод платежа в стране» в разделе сведений о проводке выберите Только платежное поручение

- T-код OT52 создать правило ручной проводки банковской выписки

Алгоритм интерпретации: 29 «Платежное поручение»

- T-код: OT43 Определить вариант ручной банковской выписки

Необходимо добавить платежное поручение к варианту

- При запуске F110 SAP создаст номер платежного поручения для выбранного счета, подлежащего оплате

- Вы можете просмотреть платежное поручение, созданное из F110

- При запуске FF67 .. необходимо ввести номер платежного поручения

- SAP создаст следующую запись и очистит открытую позицию

Обратите внимание, что платежное поручение не будет отображаться в отчете FBL*N из-за стандартного поведения SAP. Вы можете перейти по ссылке ниже, чтобы вставить номер платежного поручения в отчет FBL*N

Вы можете перейти по ссылке ниже, чтобы вставить номер платежного поручения в отчет FBL*N

Как вставить платежное поручение в FBL1N или FBL5N

С уважением

Махмуд Э.Л. Нади

Руководство по способам оплаты

Поскольку онлайн-инструменты упрощают связь с клиентами по всему миру, все больше и больше компаний продают товары за границу.Фактически, исследование Stripe показало, что 70% онлайн-компаний сегодня продают на международном уровне. Несмотря на то, что охватить глобальную аудиторию проще, чем когда-либо, онлайн-бизнес также сталкивается с новой проблемой: как вы учитываете разнообразные предпочтения клиентов глобальной аудитории во время оформления заказа? Способ, которым клиенты предпочитают оплачивать товары или услуги в Интернете, сильно различается в зависимости от того, где они находятся. Если вы не создадите подходящий и знакомый способ оплаты, вы можете отрезать целые страны от доступного вам рынка.

В то время как глобальный платежный ландшафт становится все более сложным и фрагментированным, Stripe упрощает для любого типа бизнеса в любой точке мира обнаружение и принятие популярных способов оплаты с помощью единой интеграции.

Это руководство поможет вам оценить и определить способы оплаты, которые хорошо подходят для вашей бизнес-модели и предпочтений клиентов, а также предлагает подробный обзор поддерживаемых Stripe способов оплаты.

За последнее десятилетие способы оплаты эволюционировали, чтобы удовлетворить различные потребности потребителей и бизнеса.На рынках с высоким уровнем проникновения карт, таких как США и Великобритания, произошел значительный сдвиг в сторону таких кошельков, как Apple Pay и Google Pay, которые обеспечивают большую безопасность и удобство. На некоторых рынках, таких как Франция и Япония, даже есть свои собственные локальные сети карт, которые помогают компаниям привлечь больше пользователей карт. На таких рынках, как Германия и Малайзия, где карточные платежи используются намного реже, для онлайн-покупок предпочтение отдается банковским методам, которым доверяют. Банковские сети на этих рынках обычно предлагают более быстрый и безопасный способ оплаты, когда пользователи могут авторизовать платеж, используя свои учетные данные онлайн-банкинга. Между тем, в странах с большим населением, не пользующимся банковскими услугами, таких как Мексика и Индонезия, популярные способы оплаты позволяют клиентам оплачивать онлайн-товары наличными с помощью ваучеров.

Между тем, в странах с большим населением, не пользующимся банковскими услугами, таких как Мексика и Индонезия, популярные способы оплаты позволяют клиентам оплачивать онлайн-товары наличными с помощью ваучеров.

На этих графиках показано, как предпочтительные способы оплаты различаются в разных странах

Принимая способы оплаты, которые предпочтительны для ваших клиентов и соответствуют вашей бизнес-модели, вы можете:

Привлеките больше клиентов по всему миру: По мере расширения вашей деятельности в новых регионах может потребоваться принятие местных способов оплаты, чтобы использовать все рыночные возможности.Например, 54% онлайн-транзакций в Китае связаны с такими кошельками, как Alipay или WeChat Pay, а 20% — с местной карточной сетью China Union Pay. Без поддержки этих способов оплаты вы рискуете упустить существенную и растущую покупательную способность китайских потребителей.

Повышение конверсии: До 16% покупателей отказываются от своей корзины, если предпочтительный способ оплаты недоступен.

Предоставление клиентам правильного сочетания вариантов оплаты может значительно увеличить шансы на успешное завершение покупки.Уменьшение случаев мошенничества и споров: Предвидьте и управляйте рисками, связанными с приемом онлайн-платежей, выбирая способы оплаты, которые соответствуют вашим предпочтениям относительно риска. Как правило, чем выше уровень аутентификации клиента, тем ниже вероятность мошеннических и спорных платежей.

Оптимизация транзакционных издержек: Способы оплаты имеют разную структуру затрат. В зависимости от вашей бизнес-модели и того, где находятся ваши клиенты, определенные способы оплаты могут быть или не быть актуальными.

Предоставление клиентам правильного сочетания вариантов оплаты может значительно увеличить шансы на успешное завершение покупки.

Предоставление клиентам правильного сочетания вариантов оплаты может значительно увеличить шансы на успешное завершение покупки. Независимо от того, хотите ли вы улучшить конверсию на своем внутреннем рынке или расшириться на глобальном уровне, ключевое значение имеет предоставление вашим клиентам соответствующих способов оплаты. Но, в зависимости от характера ваших транзакций и местонахождения ваших клиентов, определенные способы оплаты могут иметь или не иметь значения.

В этом разделе рассматриваются семь основных групп способов оплаты и конкретные соображения, основанные на вашей бизнес-модели: электронная коммерция и торговые площадки, услуги по запросу, SaaS и бизнес по подписке или профессиональные услуги.Если вы являетесь платформой B2B, которая позволяет вашим пользователям принимать платежи, соответствующие способы оплаты зависят от бизнес-модели ваших пользователей (например, если у ваших пользователей бизнес-модель SaaS, см. раздел SaaS и бизнес-подписка).

| Описание | Поддерживает регулярные платежи | Поддерживает возврат средств | Поддерживает споры | Подтверждение платежа | |

|---|---|---|---|---|---|

| Карты | Картыпривязаны к дебетовому или кредитному счету в банке.Чтобы совершить платеж онлайн, клиенты вводят данные своей карты при оформлении заказа. | Да | Да | Да, самый высокий уровень споров | Немедленно |

| Кошельки | Кошельки привязаны к карте или банковскому счету, но также могут хранить денежную стоимость. Кошельки обычно требуют проверки клиента (например, биометрии, SMS, пароля) для завершения платежа. Кошельки обычно требуют проверки клиента (например, биометрии, SMS, пароля) для завершения платежа. | Да | Да | Да, частота споров ниже, чем у карт | Немедленно |

| Банковские дебеты | Банковские дебеты снимают средства непосредственно с банковского счета вашего клиента.Клиенты предоставляют информацию о своем банковском счете и, как правило, соглашаются с тем, что вы можете дебетовать их счет. | Да | Да | Да, самая низкая частота споров | Задержка |

| Банк перенаправляет | Банковские перенаправления добавляют уровень проверки для завершения банковского дебетового платежа. Вместо того, чтобы вводить информацию о своем банковском счете, клиенты перенаправляются, чтобы предоставить свои учетные данные онлайн-банкинга для авторизации платежа. | Нет, но Stripe поддерживает повторение для некоторых методов путем преобразования в прямой дебет | Да | Нет | Немедленно |

| Банковские кредитовые переводы | Кредитные переводы позволяют клиентам переводить средства со своего банковского счета на ваш. Вы предоставляете клиентам информацию о банковском счете, на который они должны отправить средства. Вы предоставляете клиентам информацию о банковском счете, на который они должны отправить средства. | Нет | Да | Нет | Задержка |

| Купи сейчас, заплати потом | «Купи сейчас, заплати позже» — это растущая категория способов оплаты, которые предлагают клиентам немедленное финансирование для онлайн-платежей, обычно выплачиваемых фиксированными частями с течением времени. | Нет | Да | Да, большинство методов связаны с риском мошенничества | Задержка |

| Ваучеры наличными | При использовании ваучеров наличными клиенты получают сканируемый ваучер с номером транзакции, который они затем могут принести в банкомат, банк, круглосуточный магазин или супермаркет для завершения платежа наличными. | Нет | Нет | Нет | Задержка |

Для электронной коммерции и торговых площадок

Рекомендуется: Карты, кошельки, банковские переадресации, «купи сейчас, заплати потом»

Несмотря на то, что удобство оформления заказа жизненно важно для любой бизнес-модели, его важность возрастает для электронной коммерции и торговых площадок. Клиенты рассчитывают на упрощенный процесс оплаты, который даст им то, что они хотят, и тогда, когда они этого хотят. Правильный набор способов оплаты не только обеспечивает гибкость и удобство оплаты для максимизации конверсии, но также снижает уровень мошенничества и увеличивает скорость транзакций.

Клиенты рассчитывают на упрощенный процесс оплаты, который даст им то, что они хотят, и тогда, когда они этого хотят. Правильный набор способов оплаты не только обеспечивает гибкость и удобство оплаты для максимизации конверсии, но также снижает уровень мошенничества и увеличивает скорость транзакций.

являются наиболее часто используемым способом оплаты, и важно, чтобы вы поддерживали все соответствующие бренды карт, чтобы оптимизировать конвертацию и расходы. Кошельки и банковские перенаправления также могут помочь увеличить конверсию, позволяя клиентам использовать сохраненную платежную информацию (дополнительная проверка также снижает вероятность споров).Кошельки, как и карты, представляют собой многоразовый способ оплаты: клиенты предоставляют свои платежные реквизиты один раз, и если эта информация хранится, им не нужно делиться какой-либо дополнительной информацией для будущих платежей. Это позволяет предлагать услуги оформления заказа в один клик. Если вы продаете дорогостоящие товары, рассмотрите варианты оплаты «купи сейчас, заплати потом», которые позволяют вашим клиентам настраивать условия оплаты и разбивать покупки на более мелкие платежи.

На многих крупных рынках с низким уровнем использования карт, таких как Бразилия, Мексика и Индонезия, клиенты предпочитают расплачиваться наличными ваучерами и банковскими кредитными переводами, которые не поддерживают немедленное подтверждение платежа или встроенные возвраты.Это может создать проблемы для предприятий электронной коммерции, которые обычно полагаются на уведомления о платежах в режиме реального времени для управления потоками доставки или возврата средств для повышения лояльности клиентов. Stripe может помочь глобальным компаниям обслуживать этих клиентов, предоставляя автоматический возврат средств и более быстрые уведомления для типов платежей, которые обычно не поддерживают эти функции.

Для услуг по запросу

Рекомендуется: Карты, кошельки

Благодаря тому, что мгновенное выполнение лежит в основе клиентского опыта, услуги по запросу должны стимулировать конверсию — часто на мобильных устройствах — при одновременном снижении риска мошенничества. Подумайте о том, чтобы сосредоточиться на способах оплаты, которые предлагают немедленное подтверждение того, что транзакция прошла успешно, таких как карты и кошельки. Эти варианты оплаты также позволяют хранить данные о платежах клиентов в файле и включать подтверждения одним касанием, сокращая время оформления заказа. Хотя кошельки обычно имеют ту же стоимость транзакции, что и карты, они более безопасны, поскольку для завершения платежа требуется аутентификация, что снижает уровень мошенничества и споров.

Подумайте о том, чтобы сосредоточиться на способах оплаты, которые предлагают немедленное подтверждение того, что транзакция прошла успешно, таких как карты и кошельки. Эти варианты оплаты также позволяют хранить данные о платежах клиентов в файле и включать подтверждения одним касанием, сокращая время оформления заказа. Хотя кошельки обычно имеют ту же стоимость транзакции, что и карты, они более безопасны, поскольку для завершения платежа требуется аутентификация, что снижает уровень мошенничества и споров.

По-прежнему важно учитывать местный контекст, поскольку платежные методы с большим количеством трений могут вызывать доверие и предпочитаться для оплаты услуг по требованию или добавления пополнений к балансу приложений клиентов.

Для предприятий SaaS и подписки

Рекомендуется: Карты, кошельки, банковские дебетовые карты

Если вы управляете регулярным доходом и хотите оптимизировать процесс оформления заказа для текущих транзакций, важно подумать о том, можно ли хранить платежные реквизиты в файле и использовать их повторно. Возможность повторного использования учетных данных клиента для оплаты позволяет инициировать платежи по индивидуальному графику, не требуя каких-либо действий со стороны ваших клиентов. Карты, кошельки и банковские дебетовые платежи можно использовать повторно — клиентам нужно указать номер своей карты или реквизиты банковского счета только один раз.А для клиентов, которые предпочитают использовать банковские перенаправления, такие как iDEAL, Sofort или Bancontact, Stripe позволяет использовать эти методы для регулярных платежей, конвертируя их в прямой дебет.

Возможность повторного использования учетных данных клиента для оплаты позволяет инициировать платежи по индивидуальному графику, не требуя каких-либо действий со стороны ваших клиентов. Карты, кошельки и банковские дебетовые платежи можно использовать повторно — клиентам нужно указать номер своей карты или реквизиты банковского счета только один раз.А для клиентов, которые предпочитают использовать банковские перенаправления, такие как iDEAL, Sofort или Bancontact, Stripe позволяет использовать эти методы для регулярных платежей, конвертируя их в прямой дебет.

Кроме того, многие компании SaaS и подписки сталкиваются с проблемами непреднамеренного оттока, когда клиенты намереваются заплатить за продукт, но их попытка оплаты не удалась из-за просроченных карт, недостаточного количества средств или устаревших данных карты. На самом деле, 9% счетов за подписку терпят неудачу при первой попытке оплаты из-за непреднамеренного оттока.Stripe Billing может помочь справиться с повторяющимися отклонениями для карт, а также поддерживает многие наиболее подходящие способы оплаты для повышения конверсии повторяющихся платежей (например, поскольку срок действия информации о банковском счете не истекает, прием банковских дебетовых списаний может увеличить удержание).

Хотя прием многоразовых способов оплаты выгоден для бизнеса, также важно учитывать местные ожидания в отношении регулярного выставления счетов. Например, на таких рынках, как Бразилия и Индонезия, клиентам часто отправляют повторяющиеся счета или напоминания о необходимости инициировать каждый платеж.(Stripe Billing позволяет легко учитывать как периодические платежи, так и выставление счетов.)

Для профессиональных услуг

Рекомендуется: Карты, банковские дебетовые, банковские кредитовые переводы