У меня трое детей во сколько лет я пойду на пенсию: Досрочный выход на пенсию многодетных матерей в 2021 году

При каких условиях многодетные мамы смогут выйти на пенсию досрочно

Фото: Геннадий Михеев / ПГ

После вступления в силу нового пенсионного законодательства, круг многодетных мам, имеющих право на досрочную пенсию, расширился. Если раньше такая преференция предоставлялась женщинам, родившим и воспитавшим до восьмилетнего возраста пятерых и более детей, то теперь право на льготу имеют также мамы трёх и четырёх детей, сказала «Парламентской газете» заместитель председателя Комитета Совета Федерации по социальной политике Елена Бибикова.

«Женщине, родившей четверых детей и воспитавшей их до восьми лет, пенсия будет назначена на 4 года раньше общеустановленного пенсионного возраста (но не ранее, чем в 55 лет). Если мама вырастила троих детей, на заслуженный отдых она уйдет на 3 года раньше (но не ранее 55 лет). Досрочно выходят на пенсию многодетные мамы, имеющие пять и более детей, пенсия им назначается при достижении 50 лет», — сказала сенатор.

При этом для досрочного назначения пенсии им нужно выработать в общей сложности 15 лет страхового стажа. Уход за детьми до достижения ребенком полутора лет тоже включается в стаж (но в общей сложности не более 6 лет).

Кроме того, 50-летний возраст выхода на пенсию предусмотрен законодательством для женщин, родивших двух и более детей, если они имеют страховой стаж не менее 20 лет и проработали не менее 12 календарных лет в районах Крайнего Севера, либо не менее 17 календарных лет в приравненных к ним местностях.Право досрочно выйти на пенсию есть и у одного из родителей, воспитавших до 8-летнего возраста ребёнка-инвалида. При этом у женщины должно быть 15 лет стажа, у мужчины — 20 лет.

Ранее Елена Бибикова отметила, что страховые пенсии по старости в 2021 году будут назначаться при соблюдении трёх условий: достижение пенсионного возраста, наличие 12 лет страхового (рабочего стажа) и 21 пенсионного коэффициента.

Многодетные матери впервые воспользуются пенсионными льготами в 2021 году :: Экономика :: РБК

Матери трех или четырех детей, согласно инициативе президента, смогут выйти на пенсию на три или четыре года раньше общего пенсионного возраста. Первыми льготой смогут воспользоваться женщины 1965–1966 годов рождения

«Мы должны предусмотреть право досрочного выхода на пенсию для многодетных матерей, то есть если у женщины трое детей, то она сможет выйти на пенсию на три года раньше срока, если четверо детей — на четыре года раньше. А для женщин, у которых пять и более детей, все должно остаться, как сейчас: они смогут выходить на пенсию в 50 лет» — так сформулировал президент Владимир Путин одно из своих предложений по смягчению пенсионной реформы правительства. Формулировка оставляла неопределенность, как право на досрочный выход на пенсию будет применяться в переходный период постепенного увеличения пенсионного возраста женщин.

А для женщин, у которых пять и более детей, все должно остаться, как сейчас: они смогут выходить на пенсию в 50 лет» — так сформулировал президент Владимир Путин одно из своих предложений по смягчению пенсионной реформы правительства. Формулировка оставляла неопределенность, как право на досрочный выход на пенсию будет применяться в переходный период постепенного увеличения пенсионного возраста женщин.

Досрочный выход на пенсию будет считаться от 60 лет, то есть от окончательного пенсионного возраста женщин, — не от переходного начиная с 56 лет, сообщили РБК в секретариате вице-премьера Татьяны Голиковой.

Женщины, родившие трех или четырех детей, получат право выходить на пенсию в возрасте 57 или 56 лет соответственно. Таким образом, впервые льгота будет предоставлена женщинам 1965 года рождения, у которых четверо детей: они смогут выйти на пенсию в 2021 году — на год раньше сверстниц, у которых меньше четырех детей.

Следующими смогут воспользоваться льготой женщины 1966 года рождения с четырьмя детьми — в 2022 году; затем женщины того же года рождения, но с тремя детьми — в 2023 году, и так далее ( таблицу).

таблицу).

Как и когда будут оформлять пенсию многодетные мамы — Российская газета

Здравствуйте, мне 15 февраля 2019 года исполняется 55 лет, я мама троих детей. Когда могу оформить пенсию? Спасибо.

Нина Москвичева

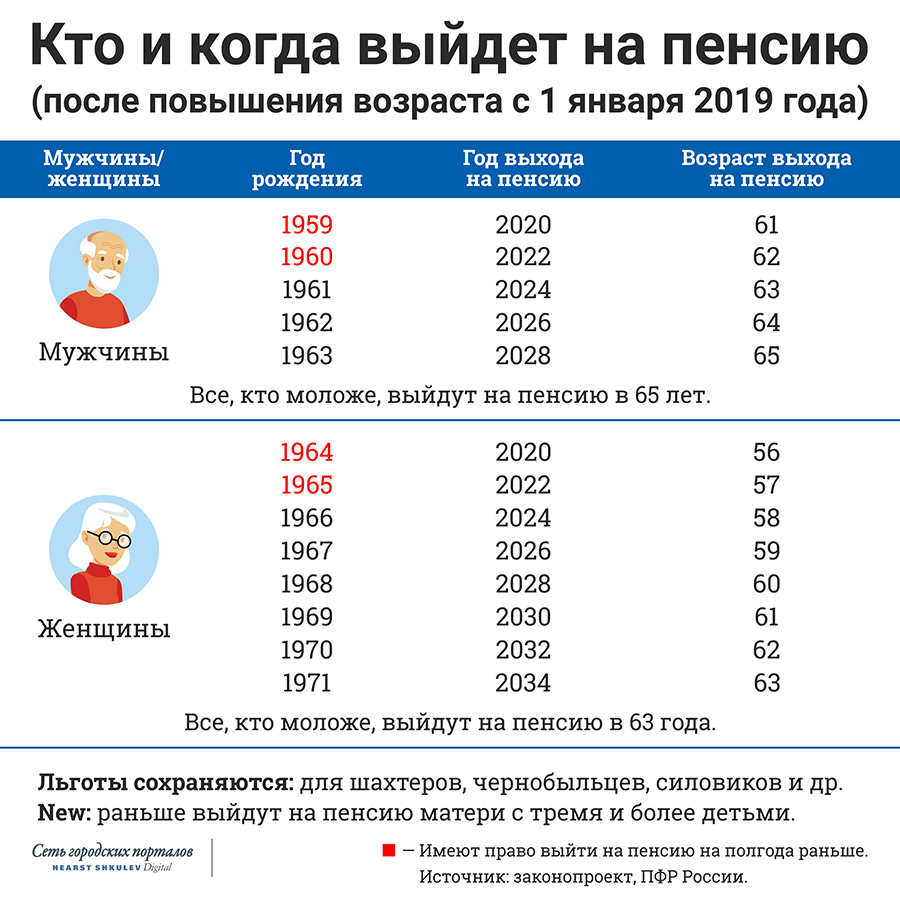

Федеральным законом от 3 октября 2018 г. № 350-ФЗ внесены изменения в действующее пенсионное законодательство, в том числе и в части повышения нормативного пенсионного возраста мужчинам и женщинам. Так, с 1 января 2019 года повышение общеустановленного пенсионного возраста затронет женщин начиная с 1964 года рождения и моложе.

С учетом переходных положений, женщины следующих годов рождения получат право выхода на пенсию:

• Родившиеся в I полугодии 1964 года – в 55 лет и 6 месяцев во II полугодии 2019 года;

• Родившиеся во II полугодии 1964 года – в 55 лет и 6 месяцев в I полугодии 2020 года;

• Родившиеся в I полугодии 1965 года – в 56 лет и 6 месяцев во II полугодии 2021 года;

• Родившиеся во II полугодии 1965 года – в 56 лет и 6 месяцев в I полугодии 2022 года;

• Родившиеся в 1966 году – в 58 лет – в 2024 году;

• Родившиеся в 1967 году – в 59 лет – в 2026 году;

• Родившиеся в 1968 году – в 60 лет – в 2028 году.

При этом сохраняется право на досрочную пенсию женщинам, родившим и воспитавшим до восьмилетнего возраста пятерых и более детей. Они по-прежнему будут выходить на пенсию в 50 лет.

Вместе с тем появились новые категории женщин, которые имеют право оформить пенсию ранее общеустановленного пенсионного возраста:

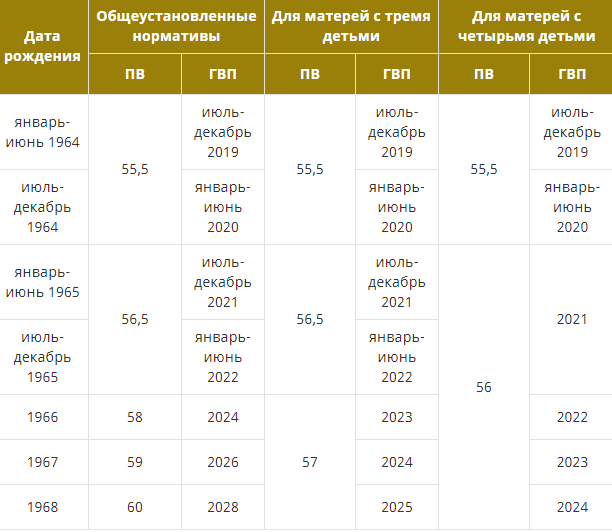

1) женщины, родившие троих детей и воспитавшие их до 8-летнего возраста, будут выходить на пенсию в 57 лет. Например, женщины 1966 г.р. смогут в указанном возрасте выйти на досрочную пенсию, начиная с 2024 года, в то время как с учетом переходных положений общеустановленный возраст выхода на пенсию в 2024 году будет составлять 58 лет;

2) женщины, родившие четверых детей и воспитавшие их до 8-летнего возраста, будут выходить на пенсию в 56 лет. Например, женщины 1965 г.р. смогут в указанном возрасте выйти на досрочную пенсию, начиная с 2022 года, в то время как с учетом переходных положений общий возраст выхода на пенсию будет составлять 56,5 года.

Что касается женщин 1964 года рождения, то они, с учетом переходных положений повышения общеустановленного пенсионного возраста, смогут выйти на пенсию в 2019-2020 годах в 55,5 года.

Если говорить о конкретном случае автора вопроса, вам исполняется 55 лет в первом полугодии 2019 года – 15 февраля, поэтому вы имеете право выйти на пенсию (независимо от количества детей) во втором полугодии 2019 года в 55,5 года – с 15 августа. Подать заявление в ПФР с пакетом необходимых документов можно за месяц до даты назначения пенсии.

Инфографика “РГ”/Антон Переплетчиков/Ирина Невинная

Как многодетным матерям оформить досрочный выход на пенсию – Инструкции и советы – Москва и Подмосковье

Действующим законодательством (а именно – Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях» в редакции от 01.10.2019 с изменениями от 22.04.2020) для многодетных матерей предусмотрено право досрочного выхода на пенсию.

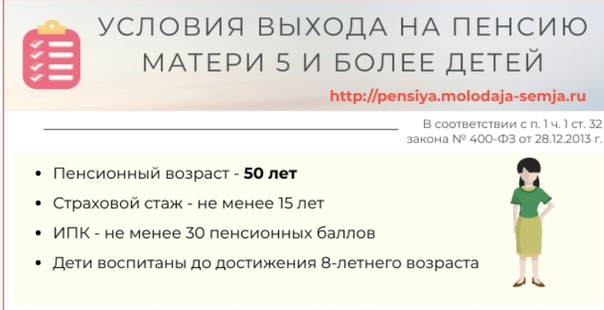

Во-первых, досрочно на пенсию по достижении 50 лет могут выйти многодетные матери, родившие пятерых и более детей и воспитавшие их до восьми лет. Данное право было предусмотрено законодательством и раньше, пояснила Оксана Красовская, ведущий юрист «Европейской юридической службы».

Во-вторых, с 2019 года, согласно Федеральному закону от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий», который изменил закон № 400-ФЗ, право досрочного выхода на пенсию появилось и у многодетных матерей, родивших троих и четверых детей.

Так, женщины, родившие четверых детей и воспитавшие их до восьми лет, могут выйти на пенсию с учетом нового пенсионного возраста по достижении 56 лет, а женщины, родившие троих детей и воспитавшие их до восьми лет, по достижении 57 лет. При этом для досрочного выхода на пенсию этим многодетным женщинам необходимо иметь в общей сложности 15 лет страхового стажа (в него входят годы декрета по уходу за детьми).

Наконец, право выйти на пенсию досрочно есть и у женщин-«северянок», а также у женщин со страховым стажем 20 лет. В обоих случаях обязательно наличие двух или более детей. По словам Красовской, данное право существовало и до повышения пенсионного возраста, с учетом изменений в законодательстве для данной категории возраст не повысили.

Рассрочка пенсионерам: как оформить выплату долга по частям>>

Как и когда будут оформлять пенсию многодетные мамы?

УПФР Фрунзенского района разъясняет: Федеральным законом от 3 октября 2018 г. № 350-ФЗ внесены изменения в действующее пенсионное законодательство, в том числе и в части повышения нормативного пенсионного возраста мужчинам и женщинам.

Так, с 1 января 2019 года повышение общеустановленного пенсионного возраста затронет женщин начиная с 1964 года рождения и моложе.

С учетом переходных положений, женщины следующих годов рождения получат право выхода на пенсию:

• Родившиеся в I полугодии 1964 года – в 55 лет и 6 месяцев во II полугодии 2019 года;

• Родившиеся во II полугодии 1964 года – в 55 лет и 6 месяцев в I полугодии 2020 года;

• Родившиеся в I полугодии 1965 года – в 56 лет и 6 месяцев во II полугодии 2021 года;

• Родившиеся во II полугодии 1965 года – в 56 лет и 6 месяцев в I полугодии 2022 года;

• Родившиеся в 1966 году – в 58 лет – в 2024 году;

• Родившиеся в 1967 году – в 59 лет – в 2026 году;

• Родившиеся в 1968 году – в 60 лет – в 2028 году.

При этом сохраняется право на досрочную пенсию женщинам, родившим и воспитавшим до восьмилетнего возраста пятерых и более детей. Они по-прежнему будут выходить на пенсию в 50 лет.

Вместе с тем появились новые категории женщин, которые имеют право оформить пенсию ранее общеустановленного пенсионного возраста:

1) женщины, родившие троих детей и воспитавшие их до 8-летнего возраста, будут выходить на пенсию в 57 лет. Например, женщины 1966 г.р. смогут в указанном возрасте выйти на досрочную пенсию, начиная с 2024 года, в то время как с учетом переходных положений общеустановленный возраст выхода на пенсию в 2024 году будет составлять 58 лет;

2) женщины, родившие четверых детей и воспитавшие их до 8-летнего возраста, будут выходить на пенсию в 56 лет. Например, женщины 1965 г.р. смогут в указанном возрасте выйти на досрочную пенсию, начиная с 2022 года, в то время как с учетом переходных положений общий возраст выхода на пенсию будет составлять 56,5 года.

Что касается женщин 1964 года рождения, то они, с учетом переходных положений повышения общеустановленного пенсионного возраста, смогут выйти на пенсию в 2019-2020 годах в 55,5 года.

По возникающим вопросам можно обращаться по адресу: ул. Расстанная, д. 20, лит. К.

Телефон для справок: 490-07-77.

Я 1966 года рождения, у меня трое детей. В каком году я пойду на пенсию?

Я 1966 года рождения, у меня трое детей. В каком году я пойду на пенсию? ENGЕсли Вы хотите открыть английскую версию официального портала Правительства Ростовской области, пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please confirm that you are a human and not a robot. Thanks.

Сайты органов властиДата публикации: 8 апр. 2019 15:59

С 1 января 2019 возраст, который даёт право на страховую пенсию по старости, начал постепенно повышаться. В частности, для женщин 1966 года рождения право на пенсию возникает при достижении возраста 58 лет. Однако женщине 1966 года рождения, которая родила трех детей и имеет страховой стаж не менее 15 лет, страховая пенсия по старости назначается в возрасте 57 лет.

В частности, для женщин 1966 года рождения право на пенсию возникает при достижении возраста 58 лет. Однако женщине 1966 года рождения, которая родила трех детей и имеет страховой стаж не менее 15 лет, страховая пенсия по старости назначается в возрасте 57 лет.

Ещё вопросы по теме

Размещено: 8 апр. 2019 15:59

Изменено: 26 мая 2019 08:34

Количество просмотров: 12296

Поиск по разделу производится только по той форме слова, которая задана, без учета изменения окончания.

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза Ростовской области, в результаты поиска не попадут.

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с Ростов, например: Ростовская, Ростовской, Ростов.

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

увеличение пенсионного возраста и льготы

В 2020 году пенсионный возраст станет выше, чем был в 2019. Все дело в переходном периоде пенсионной реформы: каждый год мужчинам и женщинам в России придется все дольше работать до назначения пенсии по старости.

Екатерина Мирошкина

экономист

Профиль автораПока еще действуют льготы: на пенсию уже нельзя выйти по достижении 55 и 60 лет, но можно получать ее на полгода раньше, чем установлено законом.

Что нужно знать о пенсионном возрасте в 2020 году

В 2020 году меняются правила выхода на пенсию по старости. Вот главное:

- В первом полугодии на пенсию смогут выйти женщины, которым исполнилось 55,5 года, и мужчины, которым исполнилось 60,5 года.

- Во втором полугодии право на пенсию в связи с достижением установленного пенсионного возраста никто не получит.

- Чтобы получить пенсию, нужно иметь 11 лет стажа и 18,6 пенсионного балла. Это больше, чем требовалось в 2019 году.

- Тем, кто в 2020 году достигнет прежнего пенсионного возраста, пенсию назначат только во второй половине 2021 или в первой половине 2022 года.

- Многодетные мамы могут выходить на пенсию раньше остальных. Но они пока не смогут воспользоваться своей льготой: обычный пенсионный возраст для них в 2020 году все еще ниже досрочного.

Поделитесь с теми, кто готовится к пенсии:

Рассказать о новом пенсионном возрасте- Источник:

- Федеральный закон

от 3.10.2018 № 350-ФЗ

Что такое пенсионная реформа

Пенсионной реформой называют изменения в законе о пенсиях по старости. В 2019 году они были глобальными: пенсионный возраст повысили до 60 лет для женщин и 65 лет для мужчин. Это на пять лет больше, чем было до поправок. В 2018 году женщина могла получать пенсию из бюджета, когда ей исполнялось 55 лет. А с 2019 года так уже не получится. Если женщине исполняется 55 лет, права на пенсию она еще не имеет: придется ждать и работать до 55,5.

Если женщине исполняется 55 лет, права на пенсию она еще не имеет: придется ждать и работать до 55,5.

Подробный разбор основных изменений в пенсионной системе есть в отдельной статье Т—Ж. Здесь расскажем только о том, что произойдет с возрастом выхода на пенсию именно в 2020 году. И только о страховой пенсии по старости — ее еще называют трудовой пенсией и пенсией по возрасту. Еще есть социальные и государственные пенсии, но этот разбор не о них.

Как будет меняться пенсионный возраст

Пенсионный возраст повышается постепенно. Его не сразу подняли на пять лет.

В 2018 году женщине можно было выйти на пенсию ровно в 55 лет, а мужчине — в 60 лет. В 2019 году пенсионный возраст подняли на год, в 2020 году — еще на год, и так будет до 2023 года.

С этим сложно разобраться. Повышение пенсионного возраста зависит от того, в каком году возникло бы право на пенсию по старым правилам — тем, что действовали до 31 декабря 2018 года.

Допустим, Валентина Ивановна родилась 10 марта 1966 года. 10 марта 2021 года ей исполняется 55 лет. По старым правилам она могла бы выйти на пенсию в этот же день — 10 марта 2021 года. Но с учетом реформы пенсионный возраст ей подняли на 3 года, то есть выплаты из бюджета она начнет получать только с 10 марта 2024 года. Тогда ей исполнится 58 лет.

10 марта 2021 года ей исполняется 55 лет. По старым правилам она могла бы выйти на пенсию в этот же день — 10 марта 2021 года. Но с учетом реформы пенсионный возраст ей подняли на 3 года, то есть выплаты из бюджета она начнет получать только с 10 марта 2024 года. Тогда ей исполнится 58 лет.

На сколько ежегодно повышают пенсионный возраст

| Год появления права на пенсию по старым правилам | Сколько прибавят к старому пенсионному возрасту |

|---|---|

| 2019 | 1 год |

| 2020 | 2 года |

| 2021 | 3 года |

| 2022 | 4 года |

| 2023 или позднее | 5 лет |

Год появления права на пенсию по старым правилам

Сколько прибавят к старому пенсионному возрасту

2023 или позднее

5 лет

Окончательное повышение для всех случится только в 2028 году. Тогда на пенсию выйдут женщины 1968 года рождения и мужчины 1963 года рождения: им будет по 60 и 65 лет соответственно.

В каком возрасте можно выйти на пенсию в 2020 году

Для 2019 и 2020 годов есть особые условия. В этот период действует не только постепенное повышение пенсионного возраста, но и так называемая льгота. Ее суть в том, что на пенсию можно выйти на полгода раньше, чем установлено общими правилами реформы.

В 2019 и 2020 годах на полгода раньше на пенсию выходят те, кто получил бы на нее право в эти годы по старым правилам.

Например, во второй половине 2019 года право на пенсию получили те женщины, что родились в первой половине 1964 года. То есть в 2019 году им исполнилось 55 лет, пенсионный возраст для них повысили до 56 лет, но якобы дали льготу — разрешили получать пенсию в 55,5 года.

В первой половине 2020 года право на пенсию получат женщины, которые родились во втором полугодии 1964 года. Право на пенсию по старым правилам у них появилось в 2019 году. Пенсионная реформа прибавила к этому сроку еще год. Пенсию по новым правилам назначили бы во второй половине 2020 года — в 56 лет. Но с учетом льготы таким женщинам разрешили обратиться за пенсией на полгода раньше, то есть в первой половине 2020 года.

Но с учетом льготы таким женщинам разрешили обратиться за пенсией на полгода раньше, то есть в первой половине 2020 года.

Кто выйдет на пенсию в 2020 году

Дата рождения

II полугодие 1964 года

Выйдут на пенсию по новым правилам

I полугодие 2020 года

В каком возрасте

55,5 года

Дата рождения

II полугодие 1959 года

Выйдут на пенсию по новым правилам

I полугодие 2020 года

В каком возрасте

60,5 года

Хотя речь идет о льготе, на самом деле никакой льготы тут нет. Пенсионерам сначала повысили пенсионный возраст на год, а потом разрешили выйти на пенсию на полгода раньше. Но это все равно позже, чем было до реформы. Поэтому понятие льготы, которое использует ПФР, весьма условное. Работать все равно придется дольше, но все же в 2020 году пока меньше, чем в будущем.

Всё, что вы хотели знать о пенсиях

Кому повысят и как получить положенное — в нашей бесплатной рассылке раз в месяц. Подпишитесь, чтобы не пропустить важные новости

Подпишитесь, чтобы не пропустить важные новости

Во втором полугодии новых пенсионеров не будет

В 2020 году на пенсию по старости — именно в связи с наступлением пенсионного возраста — можно выйти только с января по июнь. А во втором полугодии право на пенсию по старости впервые не возникнет вообще ни у кого. И в первой половине 2021 года — тоже.

Дело в том, что пенсионерам, которые по старым правилам получали право на пенсию в 2020 году, возраст повышают на два года.

Если 55 лет женщине исполняется в марте 2020 года, она выйдет на пенсию только в 57 лет. Этого возраста она достигнет в марте 2022 года. С учетом льготы за пенсией можно обратиться на полгода раньше — в 56,5 года, то есть только в сентябре 2021 года.

С июля 2020 по июнь 2021 на пенсию могут выходить те, кто получил это право раньше, но пока им не воспользовался. Или те, кто имеет право на досрочную пенсию. Но на общих основаниях по достижении установленного пенсионного возраста в этот период на пенсию никто не выйдет.

Если право на пенсию возникло до 2020 года

Если женщине еще в 2019 году исполнилось 56 лет или мужчине — 61 год, но они до сих пор работают, право на пенсию по возрасту у них уже есть. Они могли им не воспользоваться по разным причинам, но могут сделать это в любой момент: и в первой, и во второй половине 2020 года — или позже, когда захотят.

Ну и что? 16.12.19Индексация пенсий в 2020 году: на сколько выросли пенсии по старости

Какие еще есть требования к пенсионерам по возрасту

Чтобы получать страховую пенсию по старости, мало достичь определенного возраста. Еще нужно накопить хотя бы минимальный стаж и баллы. Каждый год их нужно все больше, но это не следствие последней реформы, а старое требование закона.

Сколько баллов и стажа нужно для обычной пенсии в 2020 году

Минимальный стаж для пенсии

11 лет

Минимальные пенсионные баллы

18,6

Максимальное количество баллов за год

9,57

Проверить стаж и баллы можно через интернет на госуслугах. Сейчас там уже есть данные за третий квартал 2019 года. В начале года ходили слухи, что из выписок опять пропали баллы и стаж. Сейчас все в порядке, но вы все равно проверьте — и расскажите в комментариях, если найдете ошибки в своем лицевом счете.

Если стажа или баллов по выписке не хватает, можно использовать нестраховые периоды, например уход за ребенком или пенсионером. Или докупить за деньги: это законный способ. Весь стаж так купить нельзя, и нужно считать, что выгоднее: потратиться на взносы или получать пенсию позже.

Что делать? 30.09.19Как докупить пенсионные баллы?

Новые пенсионные льготы для многодетных мам пока не работают

Вместе с повышением пенсионного возраста многодетным мамам разрешили выходить на пенсию на несколько лет раньше. До реформы досрочную пенсию назначали только мамам пятерых детей, а теперь ее могут получить и те, у кого трое или четверо детей.

Условия досрочной пенсии для многодетных матерей

| Сколько детей | В каком возрасте назначат пенсию | Возраст для пенсии в 2020 году |

|---|---|---|

| Трое | 57 лет | обычный — 55,5 года |

| Четверо | 56 лет | обычный — 55,5 года |

| Пятеро и больше | 50 лет | досрочный — 50 лет |

В каком возрасте назначат пенсию

57 лет

Возраст для пенсии в 2020 году

обычный — 55,5 года

Четверо детей

В каком возрасте назначат пенсию

56 лет

Возраст для пенсии в 2020 году

обычный — 55,5 года

Пятеро и больше детей

В каком возрасте назначат пенсию

50 лет

Возраст для пенсии в 2020 году

досрочный — 50 лет

Мамы троих детей могут выйти на пенсию в 57 лет — на три года раньше нового пенсионного возраста. Но если в 2020 году такой маме исполнилось 57 лет, значит, право на пенсию у нее и без льготы возникло еще в 55 лет — до пенсионной реформы, в 2018 году. Она и так может получать пенсию с любого дня 2020 года, если еще за ней не обратилась. Так что никаких послаблений именно многодетность в 2020 году ей пока не дает.

Так же и у мамы четверых детей. Если в 2020 году ей исполнится 56 лет, то в 2019 году ей уже было 55 — то есть появилось право на пенсию по старым правилам. По новым ее назначат всего лишь на полгода позже — в 55,5.

И только со второй половины 2021 года мать четверых детей сможет прочувствовать всю прелесть своей пенсионной льготы. Женщина, которая родились в первом полугодии 1965 года, получит право на пенсию только в 56,5 — во второй половине 2021 года. Но если она родила четверых детей, то выйдет на пенсию досрочно — в 56 лет, в первом полугодии.

Мамы троих детей оценят льготу только в 2023 году. Благодаря льготе и детям им начнут платить пенсию уже в 57 лет. То есть, если маме троих детей в 2023 году исполнится 57, она уже получит право на досрочную пенсию. А ее ровесница 1966 года рождения, у которой только двое детей, будет получать ежемесячные выплаты из бюджета только с 2024 года. Для женщин 1967 года рождения разница будет еще больше: многодетные будут получать пенсию с 2024 года, а остальные — с 2026.

Для назначения досрочной пенсии многодетной женщине нужно иметь 15 лет стажа и хотя бы минимальное количество баллов для того года, когда возникло право на пенсию. В 2023 году это будет 25,8 балла.

Для мам пятерых детей ничего не меняется: они выходят на пенсию в 50 лет, как и раньше. Отдельные условия — для мам, которые имеют северный стаж: у них есть досрочная пенсия даже с двумя детьми.

В случае с многодетными мамами понятие льготы тоже условное. Фактически льгот для них по сравнению с прежними условиями выхода на пенсию нет. Раньше мама троих детей спокойно выходила на пенсию в 55 лет, а теперь не сможет. Но многодетным отцам еще обиднее: для них досрочной пенсии из-за детей вообще не бывает.

Досрочное получение пособия по социальному обеспечению, если у вас есть дети младше 18 лет

Многие компании, представленные на сайте Money, размещают у нас рекламу. Мнения – наши собственные, но компенсация и углубленное исследование

определяют, где и как могут появиться компании. Узнайте больше о том, как мы зарабатываем деньги.

Вы ждали, когда у вас будут дети? Тогда вы, возможно, захотите проигнорировать общепринятое мнение и принять социальное обеспечение в первую очередь.

Возможно, вы уже знаете, что дети могут получать пособие по социальному обеспечению на основании заработка инвалида или умершего родителя. Но верно и то, что после того, как вы подаете заявление на пенсионное пособие, вашим незамужним детям причитаются деньги до 18-летнего возраста, даже если оба родителя живы и здоровы. (Если ваши дети все еще учатся в старшей школе, они могут собирать деньги, пока они не закончат или не исполнятся 19 лет, в зависимости от того, что наступит раньше; к детям-инвалидам применяются другие правила.) Деньги предназначены для ваших детей, но вы можете контролировать несовершеннолетних детей. расходы.

Эта дополнительная оплата для детей добавляет сложности при обращении за пособиями по социальному обеспечению. Как правило, отсрочка дает более выгодную финансовую сделку, поскольку в возрасте от 62 до 70 лет ваши выплаты увеличиваются на 7–8% за каждый год ожидания. Но если вы подадите заявление раньше и получите пособие для детей вместе со своим собственным, у вас может быть больше денег в первые годы выхода на пенсию и, возможно, в целом за всю жизнь вы получите больше.

Деньги складываются

Вот как работают пособия: когда вы подаете заявление о выходе на пенсию, каждый из ваших детей может получать деньги, равные половине того, что вы имели бы право получать в полном пенсионном возрасте, который в настоящее время составляет 66 лет.Даже если вы получили меньшее пособие, подав заявление раньше, ваш ребенок получит половину этой большей суммы при достижении полного пенсионного возраста.

Допустим, вы 62-летний родитель 14-летнего ребенка. Вы можете подождать четыре года, чтобы получать 2000 долларов в месяц при достижении полного пенсионного возраста. Или вы можете сразу же получать 1500 долларов, а ваш ребенок – 1000 долларов в месяц до достижения возрастного ограничения – 2500 долларов в месяц в течение следующих четырех лет, а затем обратно до 1500 долларов.

Больше сейчас, меньше позже

Так как это социальное обеспечение, рассчитывайте на осложнения.Один из них – это ограничение на размер заработка вашей семьи на основе заработка одного работника. Обычно это от 150% до 180% от того, что вам причитается в полном пенсионном возрасте (в данном случае 3000 долларов), сколько бы у вас ни было детей. В семье с двумя доходами объединенные записи родителей могут дать больший максимум.

Еще один поворот: если вы зарабатываете зарплату после того, как подали в 62 года, тест социального обеспечения может уменьшить размер пособия вашей семьи до тех пор, пока вам не исполнится 66 лет.

Ваши пожизненные пособия тоже могут пострадать.В приведенном выше примере, начиная с середины восьмидесятых, общая сумма денег, которую вы получите после раннего требования, будет меньше, чем то, что вы получили бы, начиная с полного пенсионного возраста. Если вы можете себе это позволить, вы можете избежать этого, приостановив действие собственных льгот в возрасте 66 лет и возобновив их в 70 лет. Математика сложна, поэтому решите ее с помощью финансового планировщика или используйте калькулятор, например MaximizeMySocialSecurity.com (40 долларов США), запустите моего соавтора Лоуренса Котликоффа.

Читать далее: Как выбрать возраст для получения социального обеспечения, подходящий именно вам

Филип Меллер, соавтор книги Получите то, что принадлежит вам: секреты максимального увеличения вашего социального обеспечения , сейчас работает над сопутствующей книгой о программе Medicare.

Вам также может понравиться:

Почему вы должны тратить больше денег на пенсии

Основатель Vanguard объясняет, что должен делать ваш инвестиционный консультант

Американцы оставили на пенсии 24 миллиарда долларов в прошлом году

Как они вышли на пенсию на десятилетия раньше – с детьми

Рано выйти на пенсию? «Конечно, – можете сказать вы, – я мог бы это сделать, если бы не дети.«Но даже при полном аншлаге это не невозможно.

Познакомьтесь с Карлом Дженсеном, основателем 1500 Days to Freedom, веб-сайта, рассказывающего о его пути к пенсии в 2017 году в возрасте 43 лет. Он женат, имеет двоих детей, которым сейчас 11 и 8 лет.

Или возьмите страницу из книги Джастина МакКарри. , основатель Root of Good, который вышел на пенсию в 2013 году в возрасте 33 лет. Он женат и имеет троих детей, которым сейчас 13, 11 и 6.

Различные пути к досрочной пенсии

Маккарри все равно планировал уйти на пенсию раньше, но после неожиданного увольнения этот день наступил раньше, чем он предполагал.

«Именно здесь я спросил:« Мне нужно выйти и искать работу, или я просто на пенсии? », – говорит Маккарри, который живет в Роли, Северная Каролина. Поэтому он проверил свой финансовый план. «Мы прошли 99% пути. В тот день я понял: «Я только что на пенсии. Я достиг цели ».

Дженсен, который живет в Лонгмонте, штат Колорадо, исследовал идею досрочного выхода на пенсию после тяжелого рабочего дня в офисе. «Я погуглил что-то вроде« как мне рано выйти на пенсию », – говорит он.

Он наткнулся на г.Денежные усы, известная личность в движении FIRE («финансовая независимость, рано выходить на пенсию») и альтер-эго Питера Адени.

Карл Дженсен и его семья. (Фото любезно предоставлено Карлом Дженсеном)

Дженсен был вдохновлен начать свой собственный путь к финансовой независимости. Ему было 37 лет. «Мы не вели скромный образ жизни», – говорит Дженсен, но, движимые финансово небезопасным детством, он и его жена уже накопили почти 600 000 долларов и имели около 150 000 долларов капитала в доме, который они купили примерно за 400 000 долларов.

В конце концов они продали этот дом и купили выкуп за 167 000 долларов.

«Я полагал, что для выхода на пенсию нам понадобится около 1 миллиона долларов и никаких долгов, и я полагал, что это займет чуть больше четырех лет… или 1500 дней», – говорит Дженсен. Отсюда и название его блога.

Хотя Дженсен и МакКарри знакомы через сплоченное сообщество, занимающееся вопросами финансовой независимости, для этой истории у них брали интервью отдельно. Ниже мы объединили интервью.

Как они туда попали

В день выхода на пенсию – когда его уволили с работы инженером-транспортником в возрасте 33 лет – Маккарри зарабатывал около 69000 долларов в год, а он и его жена сэкономили около 1 доллара.3 миллиона. Его жена заработала около 70 000 долларов и вышла на пенсию через два года после него.

Джастин Маккарри и его семья. (Фото любезно предоставлено Джастином Маккарри)

Когда Дженсен вышел на пенсию, его доход как программиста составлял около 100 000 долларов в год. У него и его жены были инвестиции на сумму около 1,2 миллиона долларов (включая вложения в недвижимость, но не включая дом, в котором они живут).

Его жена была домохозяйкой, но после того, как он вышел на пенсию, она устроилась на постоянную работу. Она не могла устоять перед работой на одном из своих любимых веб-сайтов – писательстве, подкастинге и многом другом.Она делает это не ради денег.

«Она никогда не собиралась возвращаться к работе, но она нашла работу своей мечты», – говорит Дженсен.

Дженсен и Маккарри использовали «правило 4%» или его вариант, чтобы вычислить, сколько денег им нужно, прежде чем они смогут выйти на пенсию. Это правило, основанное на исторических данных фондового рынка за годы, гласит, что вы можете безопасно снимать 4% каждый год из диверсифицированного инвестиционного портфеля и жить на эти деньги в течение 30 лет.

Что произойдет через 30 лет? «Правило 4% призвано быть действительно консервативным исходным уровнем», – говорит Дженсен, цитируя недавнее исследование, которое показывает высокую вероятность того, что портфели будут больше, чем их первоначальная сумма, даже после 30 лет ежегодного изъятия 4%, благодаря ценности рентабельность инвестиций за эти десятилетия увеличивалась.

«Это то, что вселяет в меня уверенность в том, что моего портфеля хватит на всю оставшуюся жизнь», – говорит он, хотя и отмечает, что пенсионеры должны сохранять гибкость и корректировать расходы в зависимости от рыночных показателей и собственной ситуации.

И обратите внимание на траты. «Чтобы знать, сколько денег вам нужно для выхода на пенсию, вам нужно знать, сколько вы тратите каждый год», – говорит Дженсен. Он начал отслеживать расходы своей семьи, когда поставил перед собой цель досрочно выйти на пенсию. Он говорит, что в настоящее время они тратят около 50 000 долларов в год.

Маккарри использовал правило 3,5%. То есть он сосредоточился на накоплении достаточного количества сбережений, так что ежегодные выплаты 3,5% из своего «птичьего яйца» покроют текущие годовые расходы его семьи в размере 40 000 долларов. «Вот тут-то я и сказал:« Да, финансы будут работать », – говорит он.

Вопросы и ответы с Карлом Дженсеном и Джастином МакКарри

Как вы сэкономили столько, сколько вы сэкономили?

Дженсен: Главным было избавление от нашего шикарного дома. [Новый дом означает более низкие налоги на недвижимость, страхование и расходы на ипотеку.]

Дженсен: На самом деле мы не слишком сократили отпуск, но мы сократили наши расходы, используя баллы по кредитной карте [и путешествуя и останавливаясь у друзей]. Мы больше путешествуем, но за меньшие деньги.

Маккарри: Все сводится к намеренному проживанию. То есть экономить большую часть того, что вы делаете, и настраивать свои финансы, чтобы вы могли это делать. Посмотрите на три основных вида расходов, потому что именно на них вы тратите большую часть своих денег: жилье, транспорт и питание. … Можно ли тратить меньше, не жертвуя качеством жизни? [Например, в семье Маккарри есть только один автомобиль, минивэн, и они жили в одном доме с 2003 года, до рождения их детей.]

Как вы рано вышли на пенсию с детьми?

[И Маккарри, и Дженсен отправляют своих детей в государственные школы.]

Дженсен: Если вы все же идете на работу, уход за детьми требует огромных затрат, но сами дети не являются дорогими. … Им не нужны все эти модные игрушки. Лучший подарок, который вы можете подарить своему ребенку, – это ваше время… Вам ничего не нужно пойти на прогулку или покататься на велосипеде.

МакКарри: Нам удалось найти хороший компромисс между тем, чтобы наши дети были заняты и занимались, не тратя много денег.Но также я думаю, что у нас другая философия, и это нормально, если дети не всегда что-то делают. Ничего страшного, если они не участвуют в организованной деятельности.

Маккарри: Мы обнаружили несколько летних лагерей, которые совершенно бесплатны. [Например, приключенческий лагерь правоохранительных органов, где дети посещают лабораторию судебной экспертизы и здание суда.]

«Чтобы узнать, сколько денег вам нужно для выхода на пенсию, вам нужно знать, сколько вы тратите каждый год».Карл Дженсен, основатель организации «1500 дней к свободе»

Дженсен: [Некоторые родители] вовлекают своих детей в 5 000 мероприятий.Я определенно думаю, что некоторые из них имеют ценность. Но я думаю, что родители перестарались. … Это дорого, но даже более того, это отстойное время. … Каждое лето я занимаюсь математикой [с детьми] по два часа. Мы просыпаемся, завтракаем, у меня большая доска. … Обычно мы так делаем пару часов, потом едем на велосипеде или спускаемся к ручью и идем пешком.

Дженсен: Не работать и просто проводить время со своими детьми – огромное преимущество. Это роскошь, за которую я благодарен каждый день, и я думаю, что они тоже будут впереди в жизни за нее.

Как вы будете оплачивать учебу своих детей в колледже?

Маккарри: Всего 529-х годов у нас хватит на трехлетнее обучение каждого из них. [У него также есть сбережения в колледже на облагаемом налогом брокерском счете.]… Они могли бы жить дома и ездить сюда в государственный университет. Это школа, основанная на STEM. Если они займутся инженерным делом, как я, есть такая возможность.

Дженсен: Я собираюсь заверить их [его детей], что мы увидим, что они так или иначе получат ученую степень, но я хочу, чтобы у них была какая-то особенность в игре.Я все еще пытаюсь понять это, но, возможно, это будет так: «На каждый доллар, который вы вложите, мы вложим 4 доллара». … И, может быть, как-то побудить их пойти в более дешевую школу.

А как насчет медицинского страхования?

McCurry: Мы используем обмен Affordable Care Act Healthcare.gov. Мы ходим каждый год и смотрим, какие планы доступны, делаем покупки, сравниваем и выясняем, какие из них лучше всего подходят для нас.

Дженсен: Раньше мы были на ACA. [Теперь его жена имеет семейное страхование через своего работодателя.]

Как вкладывать деньги?

Маккарри: Мы на 90% в акциях. … У нас есть около пяти лет расходов на жизнь между наличными, облигациями и компакт-дисками.

Дженсен: Акции [индексные фонды и индивидуальные акции] и недвижимость.

Мне 49 лет, моей жене 34 года, у нас четверо детей, и мы накопили 2,3 миллиона долларов. Я зарабатываю 300 тысяч долларов в год, но «теряю много сна, беспокоясь о завтрашнем дне» – когда я смогу выйти на пенсию?

Мне 49 лет (в этом году исполняется 50), а моей жене 34 года.У нас двое маленьких детей в возрасте до 2 лет и девочки-близнецы 11 лет от моего предыдущего брака. Колледж для близнецов полностью финансируется по плану 529, и я откладываю ежемесячно по 529 планам для двух других моих детей.

Я сделал хорошую карьеру в сфере технологий и зарабатываю около 300 000 долларов в год. Мы максимально используем все пенсионные автомобили, и у нас нет долгов, кроме нашего основного места жительства. У нас также есть около восьми жилых объектов с доходом от сдачи в аренду, которые приносят нам около 6000 долларов в месяц после всех ипотечных кредитов и расходов.Пассивный доход, если хотите. Наши ежемесячные целевые расходы составляют от 10 000 до 12 000 долларов США по верхней границе.

В сумме у нас есть 1,7 млн долларов США в активах IRA и 401 (k) и примерно 500 000 долларов США наличными и сбережениями после уплаты налогов на счетах Fidelity и E * TRADE. Все они находятся в агрессивных портфелях с большим количеством акций, и я самостоятельно управляю своим IRA со средней доходностью 12%.

Я начал новую работу в ноябре 2020 года после того, как меня уволили с предыдущей должности из-за COVID-19 и необходимости сократить расходы.В 50 лет, пока я работаю, я опасаюсь, что моя работа может снова закончиться, и поиск работы более семи месяцев будет невероятно тяжелым для меня и моей семьи. Я теряю сон, беспокоясь о завтрашнем дне.

Я хочу уйти на пенсию, и моя жена уйдет на пенсию, вероятно, в Колорадо, когда мне будет 58 лет, если меня не заставят уйти на пенсию раньше. Я зацикливаюсь на пенсионных калькуляторах и пытаюсь понять, смогу ли я этого достичь, но один говорит мне, что у нас все будет хорошо, а другой говорит, что через 20 лет у меня будет мало денег.

Я также не знаю, как посмотреть на расходы на медицинское страхование для моей семьи, когда я не работаю, и как учесть это в плане, по которому мой супруг переживет меня на 20+ лет. Я хочу быть уверенным, что с ней все будет в порядке и у нее никогда не закончатся деньги. Мы оба в хорошей форме, тренируемся и имеем хорошее долголетие по обе стороны нашей семьи. Она проработала достаточно долго, чтобы претендовать на социальное обеспечение.

Я хочу уйти на пенсию, потому что я буду старшим отцом и очень люблю свою жену и детей, поэтому, если я смогу максимально проводить с ними время, не работая, но не слишком сильно жертвуя расходами, я хотел бы Сделай так.Я просто не могу придумать план. Я не против того, чтобы работать на пенсии, консультироваться или работать с почасовой оплатой, но ни один из этих вариантов не гарантирован.

Можете ли вы помочь?

См .: «Пенсия? Как? »Мне 65 лет, ничего не накоплено, и я выхожу из банкротства

Уважаемый читатель,

Даже с 1,7 миллиона долларов на пенсионных счетах, дополнительными сэкономленными 500000 долларов и множеством источников дохода, я понимаю, почему вы можете беспокоиться о будущее.У вас есть семья, которая полагается на вас, и неожиданные повороты пандемии, безусловно, не помогают.

Хорошие новости: выход на пенсию в 58 лет вполне может оказаться в пределах вашей досягаемости, сказали финансовые консультанты. И если вы решите просто отказаться от работы на полную ставку, но работать в некоторой степени, например, консультантом или фрилансером, у вас будет еще больше гибкости, – сказала Джен Грант, финансовый советник Perryman Financial Advisory. «Есть десятки способов достичь его цели», – сказала она.«Теперь он должен выбрать лучший путь, потратить восемь лет, работая над этим, избавиться от стресса и беспокойства, чтобы он мог наслаждаться своей молодой семьей».

Одна из наиболее приоритетных задач, с которыми вы столкнетесь, если вы выйдете на пенсию в 58 лет (или в любое время до того, как Medicare станет доступной в 65 лет), – это медицинское страхование. COBRA может быть доступна временно после того, как вы уволились со своей старой работы, но вы должны дожить до 65 лет, после чего вы сможете подать заявление на участие в программе Medicare.

Есть несколько вариантов, в том числе экономия сейчас по той цене, которая будет позже на открытом рынке; работать неполный рабочий день с пособиями по здоровью, чтобы вы могли воспользоваться услугами здравоохранения, заработать немного больше, но при этом иметь больше свободы, чем требуется для работы на полную ставку; или попросите жену устроиться на работу, обеспечивающую семейное медицинское страхование (если она еще не сделала этого).«Поскольку вы здоровы, вы также можете обратиться к христианской компании по обмену здоровьем, которая представляет собой основанный на вере подход к сбережению средств на здоровье, участники которого помогают покрывать расходы других нуждающихся», – сказал Грант. [Примечание: этот вариант медицинского обслуживания является религиозной программой с разделением затрат, но не является традиционным страхованием или государственной защитой. Критики говорят, что христианские планы совместного использования медицинских услуг могут быть более доступными, чем традиционные страховые полисы, но не все основные медицинские потребности будут покрыты.]

Чтобы получить представление о том, сколько страховые планы стоят сейчас на рынке, вы можете проверить Healthcare.губ. Однако имейте в виду, что расходы на здравоохранение растут с каждым годом, и нет никаких признаков того, что они остановятся.

Вы упомянули, что сейчас вас больше всего беспокоит потеря работы. В этом есть смысл, но попробуйте глубже понять, почему у вас такие страхи. Вы думаете, что не сможете адаптироваться к новой работе в будущем? Или у вас нет навыков, чтобы быть привлекательным сотрудником? Неужели ваши текущие расходы были бы слишком велики для вас, если бы вы временно остались без работы? Знание этого ответа поможет вам понять, что вам нужно делать дальше.

Например, если вы беспокоитесь, что вам может потребоваться освежить навыки (или развить новые), чтобы поиск работы был коротким, начните сейчас. Возможно, вам не нужно делать это для приложений, но если вы будете делать одно дело каждую неделю, чтобы освежить старые навыки или изучить новые, это может сохранить вас в качестве ключевого актива для вашей нынешней компании и сделать вас уловкой для будущего менеджера по найму. Кроме того, вы даже можете использовать это непрерывное образование (в форме урока или видео на YouTube) для получения более высокой зарплаты позже.

Если вы беспокоитесь о потере работы, потому что считаете, что ваши текущие расходы будут слишком велики, чтобы справиться с ними, даже временно, и зная, что у вас есть этот доход от аренды, то посмотрите на свои денежные поступления и оттоки прямо сейчас и спросите себя, что бы это похоже, если бы ты завтра был без работы. Вы, очевидно, умеете экономить, так что все сводится к тратам?

«Тратят ли они в сферах, которые не имеют смысла для их семьи? Если так, то да, сократите расходы », – сказал Джереми Фингер, сертифицированный специалист по финансовому планированию, основатель и главный исполнительный директор Riverbend Wealth Management.

Есть еще несколько вещей, которые вы можете сделать сейчас, чтобы немного уменьшить стресс. Из-за разницы в возрасте между вами и вашей женой Грант рекомендует страхование жизни. Вы хорошо зарабатываете, и если с вами что-то случится, страхование жизни может помочь вам возместить ваш доход. По ее словам, помимо страхования жизни, обратите внимание на страхование по инвалидности.

Удерживать свои инвестиции в агрессивно распределенном портфеле – это нормально, но убедитесь, что у вас есть расходы на жизнь на два-три года в более консервативном портфеле, – сказал Грант.«Это защитит его, если рынок выйдет из строя в год, когда он планирует уйти на пенсию», – сказала она. «Его не заставят продавать акции в убыток или ликвидировать недвижимость». Более крупный чрезвычайный фонд также обеспечил бы вам некоторое утешение – деньги можно было бы использовать в непредвиденной ситуации, или, если ничего не произошло между настоящим моментом и вашей целевой датой выхода на пенсию, деньги могли бы смягчить стресс при переходе на пенсию.

Кроме того, даже если вы не беспокоитесь о своих инвестициях, периодически проверяйте их, чтобы убедиться, что они правильно распределены.Сбалансированный – ключевое слово здесь «сбалансированный» – портфель 80% акций / 20% облигаций или даже сочетание 90% / 10% может работать с дополнительными наличными деньгами, такими как $ 200 000, но эти портфели должны быть сбалансированы, – сказал Палец.

Ознакомьтесь с колонкой MarketWatch «Пенсионные хаки» , чтобы получить полезные советы для вашего собственного пенсионного сбережения.

У Фингера было несколько других мыслей, связанных с вашей ситуацией. Он посоветовал проконсультироваться с юристом по поводу размещения вашей арендуемой собственности в ООО для защиты ответственности, а также рассмотрит возможность добавления зонтичной страховки, чтобы защитить себя.Если вы зарабатываете 6000 долларов дохода от аренды, вам потребуется всего от 4000 до 6000 долларов в месяц из других доходов и инвестиций (или 72000 долларов в год?), Поэтому он рекомендует иметь хотя бы это в денежных активах, чтобы не рисковать. .

Я говорю это почти во всех своих письмах, но вы можете подумать о работе со специалистом по финансовому планированию, который может составить для вас финансовый план. Профессионал может посоветовать вам ваши инвестиции – пенсию и финансирование детского колледжа – а также прояснить, как с комфортом выйти на пенсию в будущем.«Он может передать беспокойство кому-то, кто этим зарабатывает на жизнь, а затем позволить им следить за планом и при необходимости корректировать», – сказал Грант.

Если вас это не интересует, делайте работу самостоятельно. Составьте для себя полный финансовый план и наметьте сценарии «что, если» и храните его где-нибудь поблизости, чтобы вы могли посмотреть на него или внести коррективы, если в жизни произойдут изменения.

«Вы не можете полностью нейтрализовать все возможные вещи, которые могут произойти, но вы можете подготовиться как можно лучше», – сказал Фингер.«Также будьте гибкими и расставляйте приоритеты по времени и расходам. Если он сможет проводить больше времени со своей семьей, любая небольшая нехватка в дальнейшей жизни, когда он оглядывается назад, будет легким компромиссом ».

Читатели: У вас есть предложения для автора этого письма? Добавьте их в комментарии ниже.

Есть вопрос о личных пенсионных накоплениях? Пишите нам по телефону [email protected]

Сколько ваши дети могли бы иметь к 18 годам, если вы инвестируете для них сейчас

Преимущества инвестирования от имени вашего ребенка

Из-за сложного процента время может быть более ценным, чем деньги, поэтому даже небольшие деньги могут иметь большое значение .Например, инвестирование всего 1 доллара в день с момента рождения может привести к более чем 13000 долларов к тому времени, когда вашему ребенку исполнится 18 лет, и он может быть готов поступить в колледж или начать карьеру.

Если вы подождете, пока вашему ребенку исполнится 5 лет, чтобы сделать такие же вложения, эта сумма упадет почти вдвое, до 7 700 долларов, даже если вы вложили всего на 1800 долларов меньше.

Таким образом, при создании сберегательного счета для вашего ребенка есть льготы, вы, вероятно, получите гораздо больший доход на свои деньги, если поместите свои средства на инвестиционный счет.Ваши варианты включают план 529 с льготным налогообложением, который, по словам Джастина Халверсона, финансового консультанта компании Great Waters Financial, находящейся в Миннесоте, «основной выбор» для накопления на учебу в колледже, и депозитный брокерский счет.

В настоящее время лучшая ставка, предлагаемая для высокодоходного сберегательного счета, составляет около 1%, в то время как годовая доходность S&P 500 за последние 50 лет составляет около 10%.

Даже если фондовый рынок не принесет такой высокой годовой доходности в течение следующих двух десятилетий, вы все равно, вероятно, заработаете больше денег на инвестициях, чем на сберегательном счете.

Вы также можете использовать учетную запись, чтобы научить вашего ребенка важности инвестирования для будущего. Согласно прошлогоднему отчету Morning Consult, половина взрослых в возрасте от 18 до 34 лет вообще не откладывают на пенсию, и только 39% из тех, кто откладывает деньги, начали делать сбережения в возрасте 20 лет. Предоставляя вашим детям прочную основу в финансовых вопросах, вы можете дать им фору в достижении финансовых целей на протяжении всей их жизни.

Если ваши дети не нуждаются в деньгах на образование или начальную карьеру, им также может быть полезно оставить вложения для роста.Ежедневные инвестиции в размере 5 долларов с рождения до 18 лет могут принести 2 миллиона долларов к 67 годам. Другими словами, ваш ребенок может в конечном итоге стать миллионером, даже не вкладывая собственных денег.

Статья «Сколько денег могут иметь ваши дети в возрасте 18 лет, если вы инвестируете для них сейчас» , первоначально опубликованная на Grow + Acorns .

В 54 года средний возраст выхода на пенсию в Китае слишком низкий

A T ОКОЛО 54, средний возраст выхода на пенсию в Китае является одним из самых низких в мире.Это проблема. С момента установления стандартов продолжительность жизни резко возросла, а количество работающих взрослых – тех, чей труд, по сути, поддерживает пенсионеров, – начало сокращаться. Но убедить людей в том, что они должны работать дольше, оказывается нелегко. В 2008 году правительство заявило, что обдумывает идею повышения пенсионного возраста, но отступило на фоне общественного протеста. Теперь он чувствует, что не может больше ждать.

Послушайте эту историюВаш браузер не поддерживает элемент

Больше аудио и подкастов на iOS или Android.

Требование действовать очевидно. Текущий пенсионный возраст был установлен в 1950-х годах, когда ожидалось, что средний человек умрет, не дожив до этого уровня. Возраст большинства мужчин в Китае составляет 60 лет, что намного ниже, чем в среднем 64,2 года в OECD , клубе в основном из богатых стран. Для женщин-государственных служащих – 55 лет; для “синих воротничков” – 50.

Тем не менее, ожидаемая продолжительность жизни в Китае сейчас всего на два года меньше среднего показателя по ОЭСР , который составляет 79 лет, поэтому китайскому пенсионеру, получающему государственную пенсию, обычно требуется на несколько лет поддержки из государственных средств больше, чем его или ее эквивалент богатого мира.В 2019 году государственная пенсионная система охватила почти 1 млрд взрослых – больше, чем любая другая подобная система в мире. В главном пенсионном фонде страны могут закончиться деньги к 2035 году, предупреждает Китайская академия социальных наук, официальный аналитический центр.

Правительство, похоже, еще не решило, как реформировать систему. Текущий пятилетний экономический план, документ на 142 страницах, утвержденный в марте, содержит всего лишь предложение по теме, призывающее к корректировке «небольшими шагами» и «гибкой реализации».Но его включение означает, что изменения почти наверняка начнутся до истечения срока действия плана в 2025 году: правительство редко объявляет цель, которая может быть недостижимой.

Официальные лица говорят, что пенсионный возраст будет повышаться поэтапно, по несколько месяцев. Главное государственное информационное агентство Китая Синьхуа заявило, что рассматриваются два возможных подхода. Можно было бы поднять пенсионный возраст как для мужчин, так и для женщин до 65 лет, при этом возраст для женщин будет повышаться быстрее, чтобы оба достигли конечной точки одновременно.Другой метод предполагает сначала повышение пенсионного возраста для женщин до 60 лет, а затем повышение пенсионного возраста до 65 лет с одинаковой скоростью.

С тех пор, как правительство объявило, что пятилетний план потребует от пожилых китайцев работать дольше, в социальных сетях разгорелась дискуссия об этой идее. На Weibo, платформе, подобной Twitter, сообщения с пометкой «отложить пенсионный возраст» набрали 620 миллионов просмотров и запустили более 100 000 обсуждений. Многие комментарии были критическими, при этом некоторые обвиняли драконовскую политику страны в отношении одного ребенка на пару в ускорении старения населения.(Лимит был увеличен до двух детей в 2016 году и вскоре будет снова повышен до трех.) В 2020 году опрос 96000 человек, проведенный газетой в Ухане, показал, что более 80% выступают против более позднего выхода на пенсию. Они задавались вопросом, хватит ли у них выносливости, чтобы продолжать работать до 60 лет, а также, если бы они уже не получили надежную работу, они все еще были бы трудоустроены. Фирмы часто дискриминируют пожилых людей при приеме на работу.

Опасения по поводу возможного воздействия на социальную стабильность могут объяснить, почему планы правительства продолжают откладываться.В 2008 году он намекнул, что реформы начнутся в 2010 году. Но этого не произошло. В 2015 году высокопоставленный чиновник сказал, что подробный план будет обнародован в 2017 году. И снова не было. Правительство не всегда уделяет много внимания общественному мнению при формировании политики: ограничение на одного ребенка никогда не было популярным. Но в этом случае он может беспокоиться о том, что рассердит большое количество людей в городских районах, где он особенно заинтересован в предотвращении беспорядков (политика одного ребенка вызвала наибольшее возмущение в сельской местности). Большинство фермеров продолжают работать до тех пор, пока они не будут вынуждены остановиться из-за плохого состояния здоровья: в 2009 году была введена система пенсионного обеспечения в сельской местности, но она обеспечивает гораздо меньшую поддержку, чем городские жители.

Повышение пенсионного возраста несколько более популярно среди государственных служащих. Из почти 170 000 респондентов опроса, проведенного в 2016 году официальной газетой China Youth Daily , более 80% заявили, что отсрочка выхода на пенсию была более благоприятной для государственных служащих (предположительно потому, что такие люди считаются менее вероятными увольненными по причине старения и поэтому, как принято считать, менее энергичный). Один государственный служащий сказал “Синьхуа”, что его босс подделал свои собственные записи, чтобы его возраст выглядел моложе.«Таким образом он дольше удерживает власть», – сказал чиновник.

А вот молодые рабочие ворчат о повышении возраста. Они подозревают, что им придется дольше ждать повышения по службе, поскольку пожилые работники дольше занимают рабочие места. В сети для описания таких пожилых людей используется распространенная идиома, обвиняя их в том, что они «сидят на корточках на унитазе, не наплевав на нас». На самом деле повышение пенсионного возраста будет сложнее для пожилых работников, которые могут изо всех сил пытаться сохранить свою работу, когда так много их более молодых сверстников гораздо лучше образованы.А опасения по поводу отсутствия гарантий занятости, особенно по мере взросления, побуждают все больше молодых людей подавать заявления о приеме на работу на государственной службе.

Повышение пенсионного возраста может создать еще одну проблему. Уровень фертильности в Китае (среднее число детей, которых женщина может рассчитывать иметь за свою жизнь) является одним из самых низких в мире. 31 мая Коммунистическая партия заявила, что супружеским парам будет разрешено иметь троих детей, чтобы помочь стране «справиться» со старением. (В 2018 году доля людей старше 60 лет составляла почти пятую часть, к 2050 году – более трети.) Но многие семьи полагаются на бабушек и дедушек в вопросах ухода за детьми. Когда родители выходят на пенсию, вероятность того, что их ребенок родит, увеличивается от 44% до 61%, говорится в исследовании Университета Фудань. Если бабушкам и дедушкам придется работать дольше, правительству придется больше тратить на детские сады и ввести правила, заставляющие работодателей лучше заботиться о работающих родителях. Чтобы справиться с демографическими проблемами Китая, потребуется множество жестких реформ. ■

Версия этой статьи была опубликована в Интернете 22 июня 2021 года.

Эта статья появилась в китайском разделе печатного издания под заголовком «Авангард неработающего класса»

Три политика в отношении детей: Китай снимает ограничение на рождаемость в ходе серьезного политического сдвига

ПЕКИН, 31 мая (Рейтер) – (В статье от 31 мая исправлена атрибуция научной статьи в параграфе 22 Чжэцзянскому университету и Пекинскому педагогическому университету, а не университету Ханчжоу)

Женат В понедельник Китай объявил, что у китайских пар может быть до трех детей, что является серьезным отклонением от существующего лимита в два ребенка после того, как недавние данные показали резкое снижение рождаемости в самой густонаселенной стране мира.

Пекин отказался от своей многолетней политики одного ребенка в 2016 году, заменив ее лимитом на двух детей, чтобы попытаться предотвратить риски для своей экономики, связанные с быстро стареющим населением. Но это не привело к устойчивому росту рождаемости, учитывая высокую стоимость воспитания детей в китайских городах, и эта проблема сохраняется и по сей день.

Изменение политики будет сопровождаться «вспомогательными мерами, которые будут способствовать улучшению структуры населения нашей страны, выполнению стратегии страны по активному противодействию стареющему населению», – сообщило официальное информационное агентство Синьхуа после заседания Политбюро под председательством президента Си. Цзиньпин.

Среди этих мер Китай снизит расходы на образование для семей, увеличит налоги и жилищную поддержку, гарантирует законные интересы работающих женщин и ограничит “заоблачное” приданое, не вдаваясь в подробности. Он также будет стремиться обучать молодых людей «браку и любви».

В Китае коэффициент фертильности составлял всего 1,3 ребенка на женщину в 2020 году, как показали недавние данные, на одном уровне со стареющими обществами, такими как Япония и Италия, и намного меньше примерно 2,1 ребенка, необходимого для уровня воспроизводства.

«Людей сдерживает не ограничение на наличие двух детей, а невероятно высокая стоимость воспитания детей в сегодняшнем Китае. Жилье, внеклассные мероприятия, еда, поездки и все остальное быстро складываются», – Ифэй Ли, социолог в Нью-Йоркском университете Шанхая, сообщил Reuters.

«На мой взгляд, повышение лимита само по себе вряд ли изменит чьи-то вычисления».

Чжан Синью, 30-летняя мать одного из жителей Чжэнчжоу, столицы провинции Хэнань, сказала, что проблема в том, что женщины несут основную ответственность за воспитание детей.

«Если бы мужчины могли больше делать для воспитания ребенка или если бы семьи могли уделять больше внимания женщинам, у которых только что родились дети, на самом деле многие женщины могли бы иметь второго ребенка», – сказала она Рейтер.

«… Но, если серьезно подумать, я не хочу иметь второго ребенка. А третий еще более невозможен».

В ходе опроса, проведенного в аккаунте Синьхуа в Weibo с вопросом #AreYouReady о политике в отношении трех детей, около 29 000 из 31 000 респондентов заявили, что «никогда не подумают об этом», в то время как остальные выбрали один из вариантов: «Я готов и очень хочу сделай так »,« это у меня на повестке дня »или« Я колеблюсь, и мне есть над чем подумать ».

Опрос был удален.

Дети играют на набережной в районе Шекоу в Шэньчжэне, провинция Гуандун, Китай, 15 марта 2021 г. REUTERS / David Kirton

Подробнее

«Я готов иметь троих детей, если вы дадите мне 5 миллионов юаней (785 650 долларов США). , “написал один пользователь.

Цены на акции компаний, связанных с рождаемостью и рождаемостью, резко выросли.

«СЛИШКОМ ПОЗДНО СЕЙЧАС»

В начале этого месяца перепись раз в десятилетие показала, что численность населения росла самыми медленными темпами за последнее десятилетие с 1950-х годов – до 1.41 миллиард, что вызывает опасения, что Китай состарится, прежде чем разбогатеет, а также критику за то, что он слишком долго ждал решения проблемы снижения рождаемости. подробнее

«Это, без сомнения, шаг в правильном направлении, но все же он немного робкий», – сказал Рейтер Шуанг Дин, главный экономист Standard Chartered в Гонконге.

«Полностью либерализованная политика в области рождаемости должна была быть реализована по крайней мере пять лет назад, но сейчас уже слишком поздно, хотя лучше поздно, чем никогда», – сказал он.

Политбюро Китая также заявило в понедельник, что будет постепенно сокращать возраст выхода на пенсию, но не предоставило никаких подробностей.

Согласно правительственному уведомлению города Вэйхай, в конце прошлого года на людей были наложены штрафы в размере 130 000 юаней (20 440 долларов США) за рождение третьего ребенка.

Опасаясь демографического взрыва, в 1979 году Китай осуществил политику одного ребенка, которая преуспела в сдерживании роста населения, но также привела к принудительной стерилизации и селективным абортам по признаку пола, что усугубило гендерный дисбаланс, поскольку многие родители предпочитали детей мужского пола.

Исследование, опубликованное ранее в этом году учеными из Чжэцзянского университета и Пекинского педагогического университета, показало, что политика в отношении двух детей поощряет более состоятельные пары, у которых уже есть ребенок, и «менее чувствительны к расходам на воспитание детей», в то же время увеличивая расходы на ребенка. забота и образование и обескураживание родителей-новичков.

Су Мэйчжэнь, менеджер отдела кадров из Пекина, сказала, что она «очень счастлива», что забеременела третьим ребенком.

«Нам не придется платить штраф, и мы сможем получить хукоу», – сказала она, имея в виду вид на жительство в городе, который позволяет семьям получать пособия, включая отправку своих детей в местные государственные школы.

(Эта история исправляет атрибуцию научной статьи в параграфе 22 Чжэцзянскому университету и Пекинскому педагогическому университету, а не университету Ханчжоу)

Отчет Лянпин Гао и Тони Манро; Редактирование Тоби Чопра

Наши стандарты: принципы доверия Thomson Reuters.

Roth IRA for Kids – Fidelity

Основные выводы

|

Большинство детей, будь то подростки или младше, не тратят много времени, беспокоясь о выходе на пенсию.В конце концов, когда вы жонглируете школьными занятиями, внеклассными занятиями и всеми другими проблемами подросткового возраста, сбережения на пенсию могут даже не регистрироваться на экране вашего радара.

Однако это не означает, что сообразительные родители, бабушки и дедушки и другие члены семьи не могут вмешаться, чтобы помочь своим детям получить пенсионные сбережения. Один из способов сделать это – создать учетную запись Roth IRA, или то, что в Fidelity известно как Roth IRA для детей и, в более общем смысле, как Roth IRA для несовершеннолетних.

Roth IRA for Kids предоставляет все преимущества обычного Roth IRA, но ориентирован на детей в возрасте до 18 лет. Несовершеннолетние обычно не могут открывать брокерские счета от своего имени до 18 лет, поэтому для Roth IRA for Kids требуется взрослый, исполняющий обязанности опекуна.

Опекун контролирует ИРА Roth ребенка, включая решения о взносах, инвестициях и распределении. Кроме того, отчеты отправляются хранителю. Однако несовершеннолетнее лицо остается бенефициарным владельцем счета, и средства на счете должны использоваться в интересах несовершеннолетнего.Когда несовершеннолетний достигает определенного возраста, обычно 18 или 21 в большинстве штатов, активы должны быть переведены на новую учетную запись на его имя.

Заставьте ребенка работать на заработки

Взнос в Roth IRA for Kids может быть сделан, если несовершеннолетний получал доход в течение года. Правомочный доход может включать формальный доход от занятости или доход от самозанятости.Такие виды деятельности, как присмотр за детьми или стрижка газонов, могут дать несовершеннолетнему право на участие в программе Roth IRA. Обратите внимание, что в некоторых случаях могут применяться налоги на самозанятость (Medicare и Social Security), поэтому рекомендуется проконсультироваться с налоговым специалистом. Текущий максимальный годовой взнос составляет 6000 долларов США или общий годовой доход ребенка – в зависимости от того, что меньше. Например, если ваша дочь заработала 2000 долларов на летней работе, вы можете внести до 2000 долларов в IRA Roth от ее имени. Если ваш ребенок не заполняет налоговую форму, которая покрывает его или ее заработанный доход, подумайте о том, чтобы вести письменный журнал его доходов на случай, если IRS задаст вопросы.В отличие от традиционных IRA, взносы в IRA Рота производятся в долларах после уплаты налогов. Это означает, что владелец счета не может требовать налогового вычета для своих взносов. Однако, поскольку у большинства детей низкий годовой заработок, их ставка подоходного налога уже довольно низка или даже равна нулю. Поэтому налоговые отчисления могут не быть важным фактором на данном этапе их жизни. Более того, когда придет время использовать свои сбережения в пенсионном возрасте, распределения из Roth IRA будут освобождены от налогов, в отличие от распределения из традиционных IRA.

Доказательства детям в вашей жизни

Помогая детям начать работу с Roth IRA, вы сможете научить их важности сбережений для выхода на пенсию. При долгом временном горизонте даже скромные взносы в Roth IRA со временем могут превратиться в крупную кладовую, благодаря силе беспошлинного роста компаундов.На диаграмме ниже показано, как ежегодные суммы взносов Roth IRA могут потенциально вырасти до впечатляющих сумм в течение многих лет.

Гипотетический рост максимальной суммы ежегодных взносов в IRA до вычета налогов

Несмотря на потенциал накопления значительных сбережений, связывание денег в Roth IRA может не понравиться ребенку, который больше озабочен наличными, чтобы пойти в кино или купить видеоигры.Для подростков старшего возраста приоритетом могут быть опасения по поводу оплаты автомобиля или незавершенных счетов за обучение в колледже.

Убедить ребенка отдать свои с трудом заработанные деньги для инвестирования в Roth IRA может быть сложной задачей, но помните, что до тех пор, пока ребенок заработал доход, чтобы претендовать на взносы Roth IRA, не имеет значения, откуда поступают взносы . В качестве альтернативы вы можете рассмотреть вариант, при котором вы или другой взрослый вносите взносы в качестве подарков, чтобы вознаградить ребенка за работу, или договор, в котором ребенок вносит часть своего заработка в Roth IRA, и вы соответствуете этой сумме ( при условии, что общая сумма не превышает наименьшего из годового дохода ребенка или 6000 долларов).

Также полезно знать, что с Roth IRA правила действительно обеспечивают некоторую гибкость для снятия средств до выхода на пенсию. Например, Roth IRA позволяет владельцу учетной записи снимать 100% того, что они внесли, в любое время и по любой причине, без налогов и штрафов. Обычно считается, что снятие средств происходит в первую очередь за счет взносов. Распределение доходов – которые могут облагаться налогом при невыполнении определенных условий – начинаются только после того, как все взносы сняты.

Прибыль от вложений в счет может быть получена без уплаты каких-либо федеральных налогов (и, как правило, государственных и местных налогов) после того, как владелец счета достигнет возраста 59½ лет, либо в связи с инвалидностью или смертью. Кроме того, на момент снятия средств владелец счета должен иметь открытую IRA Roth не менее 5 лет, считая с начала первого календарного года, когда была открыта IRA Roth. Это известно как правило пяти лет.

Если владелец счета снимает средства с доходов до достижения 59½ лет и / или в соответствии с правилом пяти лет, он (если не применяется исключение) подлежит 10% штрафу за досрочное снятие средств и обычным подоходным налогам.Однако правила позволяют снимать без уплаты федеральных налогов и штрафов до 10 000 долларов дохода, даже если инвестор не достиг возраста 59,5 лет, при условии, что эти деньги используются для первой покупки дома и 5-летней покупки. годовое правило было выполнено.

Создание Roth IRA для детей позволяет детям в вашей жизни начать пользоваться возможностью беспошлинного роста в раннем возрасте. Возможно, вашим детям сейчас не слишком нравится эта идея, но они могут поблагодарить вас через много лет.

Следующие шаги для рассмотрения

IRA Roth для всехУзнайте, как 3 инвестора, все в разных ситуациях, смогли получить потенциальные выгоды от Roth IRA.