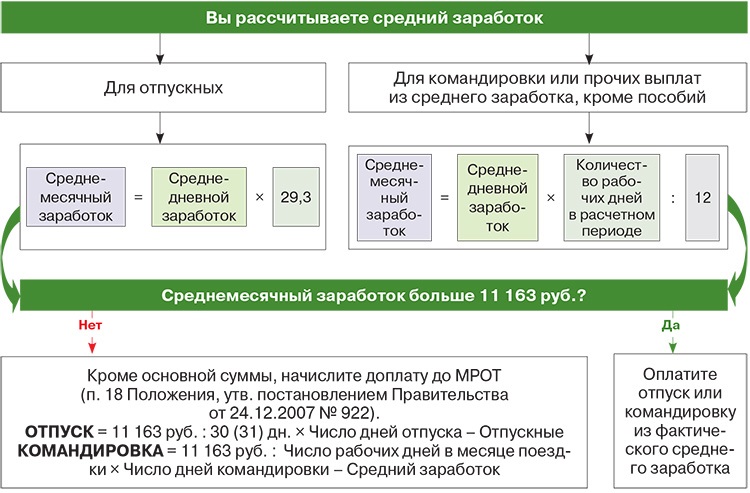

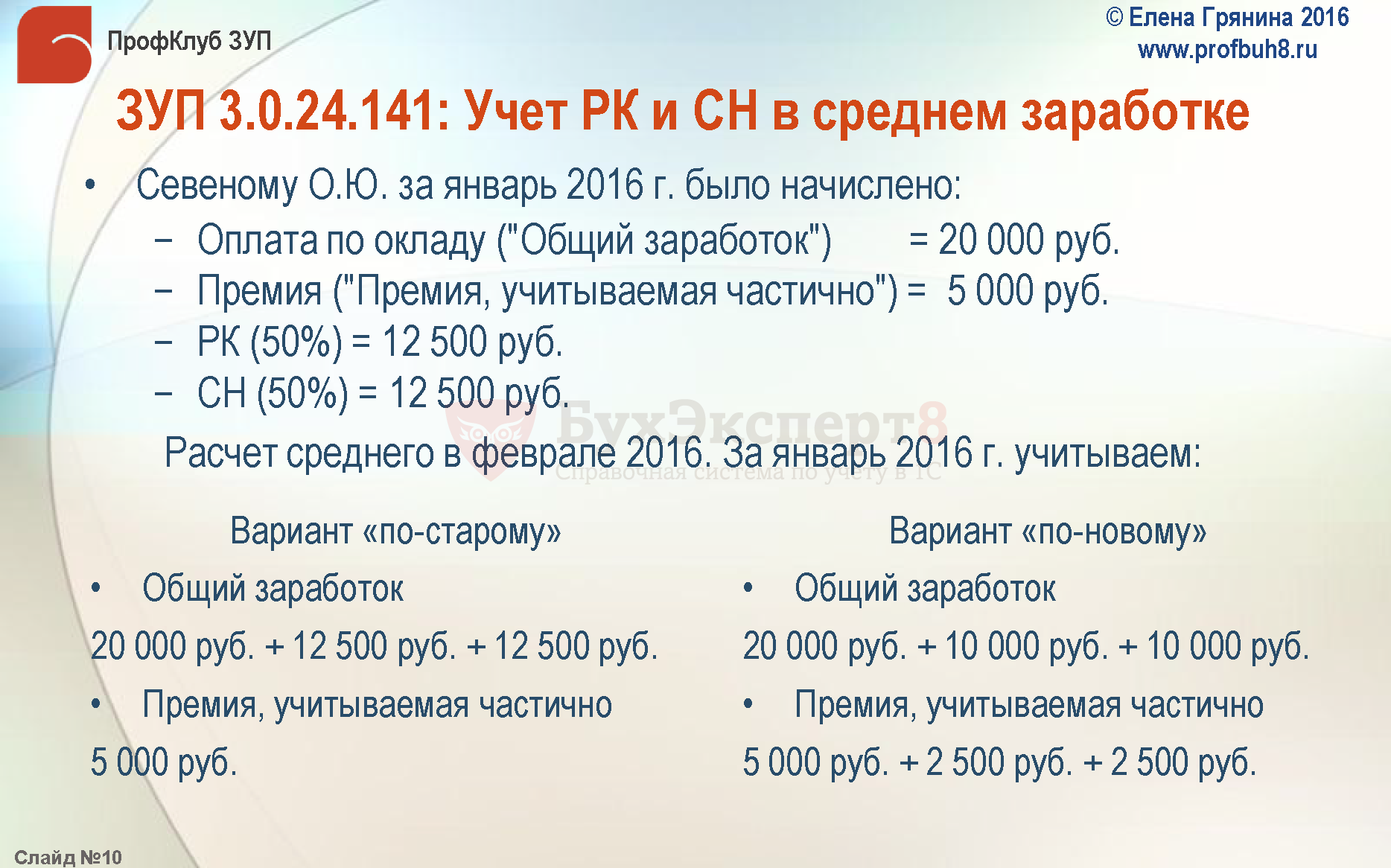

Учет премий при расчете среднего заработка: Какие премии не входят в расчет среднего заработка

Какие премии не входят в расчет среднего заработка

]]>Подборка наиболее важных документов по запросу Какие премии не входят в расчет среднего заработка (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Какие премии не входят в расчет среднего заработкаСтатьи, комментарии, ответы на вопросы: Какие премии не входят в расчет среднего заработка Открыть документ в вашей системе КонсультантПлюс:Статья: Учет премий при расчете отпускных

(Зобова Е.П.)

(“Аптека: бухгалтерский учет и налогообложение”, 2019, N 4)С таким подходом согласны и судебные инстанции: премии, выплаченные всем работникам в одинаковом размере, не зависящем от результатов их труда, не являются оплатой труда в понимании, вкладываемом в это понятие ст. 129, 132, 135 ТК РФ, и не считаются стимулирующими выплатами по смыслу ст.

191 ТК РФ (см. Определение ВС РФ от 27.12.2017 N 310-КГ17-19622). В этом случае указанные премии не включаются в средний заработок при расчете отпускных.

191 ТК РФ (см. Определение ВС РФ от 27.12.2017 N 310-КГ17-19622). В этом случае указанные премии не включаются в средний заработок при расчете отпускных. Статья: Переходящий отпуск: предоставляем и оплачиваем

(Бурсулая Т.)

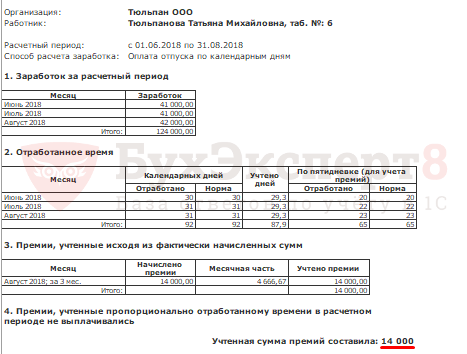

(“Новая бухгалтерия”, 2019, N 10)Все вышеуказанные выплаты для включения их в расчет среднего заработка должны относиться именно к расчетному периоду. Если, к примеру, годовая премия начислена за показатели тех периодов, которые не входят в расчетный период, данная премия в расчете среднего заработка не учитывается. Если же премия по результатам работы за год начисляется после выплаты отпускных, средний дневной заработок следует пересчитать с учетом премии и начислить работнику доплату (письмо Роструда от 03.05.2007 N 1253-6-1). При этом премии к профессиональным праздникам, юбилейным и памятным датам и по итогам работы можно учесть при расчете отпускных, если они предусмотрены системой оплаты труда и начислены в расчетном периоде (письма Минфина России от 22.

03.2012 N 03-03-06/1/150, Минздравсоцразвития России от 13.10.2011 N 22-2/377012-772).Нормативные акты: Какие премии не входят в расчет среднего заработка

03.2012 N 03-03-06/1/150, Минздравсоцразвития России от 13.10.2011 N 22-2/377012-772).Нормативные акты: Какие премии не входят в расчет среднего заработкаВ каких случаях годовая премия входит в расчет среднего заработка полностью?

Учет премий при расчете среднего дневного заработка для отпускных, компенсаций за неиспользованный отпуск, оплаты командировок, выходных пособий и т.д. зависит от вида премии (п. 15 Положения о среднем заработке).

Премия по итогам года включается в расчет, если она начислена за год, предшествующий периоду, за который сохраняется средний заработок. При этом не имеет значения, начислена эта премия в расчетном периоде или после него.

Размер годовой премии, который надо включить в расчет среднего заработка, зависит от того, полностью или нет отработаны:

– расчетный период – 12 календарных месяцев, предшествующих периоду, за который выплачивается средний заработок, если другой расчетный период не установлен локальным нормативным актом (статья 139 ТК РФ; п.

– рабочий период, то есть период, за который начислена премия. Для годовой премии это календарный год (с 1 января по 31 декабря), за который она начислена.

Годовая премия при расчете среднего заработка учитывается полностью, если:

(или) годовая премия начислена с учетом отработки в рабочем периоде (календарном году) и этот рабочий период совпадает с расчетным периодом. Причем в этом случае не имеет значения, полностью или не полностью отработан расчетный период. В ситуации с годовой премией эти условия выполняются, только когда начало периода, оплачиваемого по среднему заработку, попадает на январь.

Пример: у работника командировка в январе 2017 г. В расчетном периоде (январь – декабрь 2016 г.) не было исключаемых периодов, поэтому годовая премия учитывается при расчете полностью.

Еще пример: у работника отпуск в январе 2017 г. В расчетном периоде (январь – декабрь 2016 г.) у работника был исключаемый период – он был в ежегодном отпуске в июле 2016 г. Поскольку годовая премия начислена с учетом отработки в 2016 г., то эта годовая премия учитывается полностью;

(или) годовая премия начислена с учетом отработки в рабочем периоде и рабочий период полностью входит в расчетный период.

Пример: сотрудник работает не с начала предыдущего года, а поступил на работу 01.07.2016. В отпуск он уходит в июле 2017 г. Годовая премия за 2016 г. ему начислена пропорционально шести отработанным в 2016 г. месяцам. Расчетный период (июль 2016 г. – июнь 2017 г.) отработан полностью, а рабочий период полностью входит в расчетный период.

Во всех остальных случаях годовая премия учитывается пропорционально времени, отработанному в расчетном периоде. Полный текст документа смотрите в СПС КонсультантПлюс Ссылки на документы доступны только пользователям КонсультантПлюс – клиентам компании «ЭЛКОД».

Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить

ЗДЕСЬ.

Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить

ЗДЕСЬ.

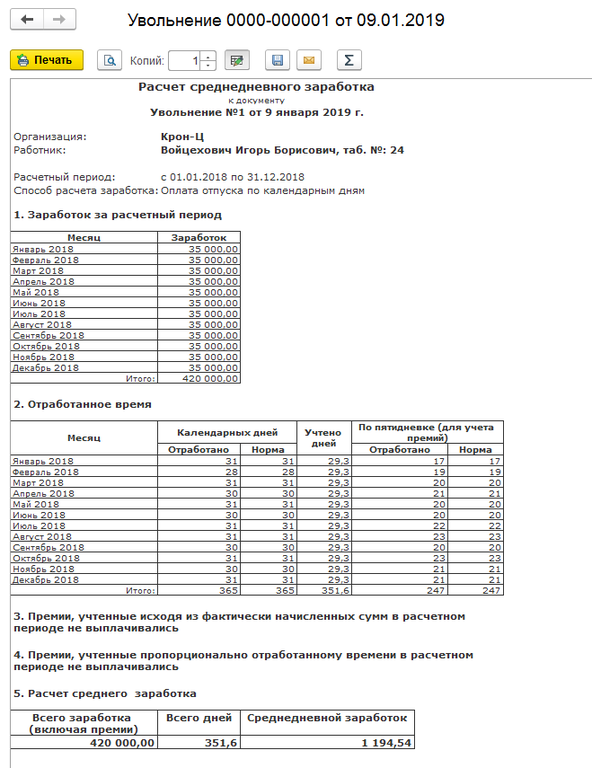

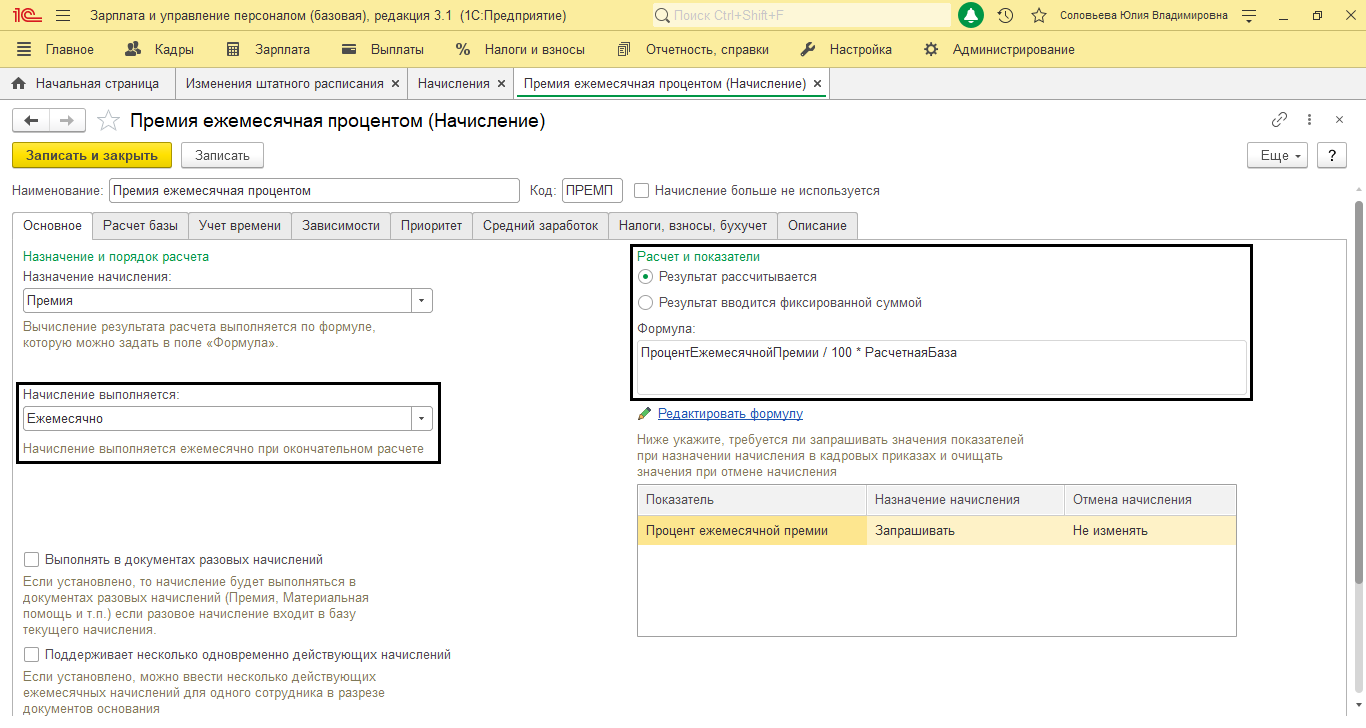

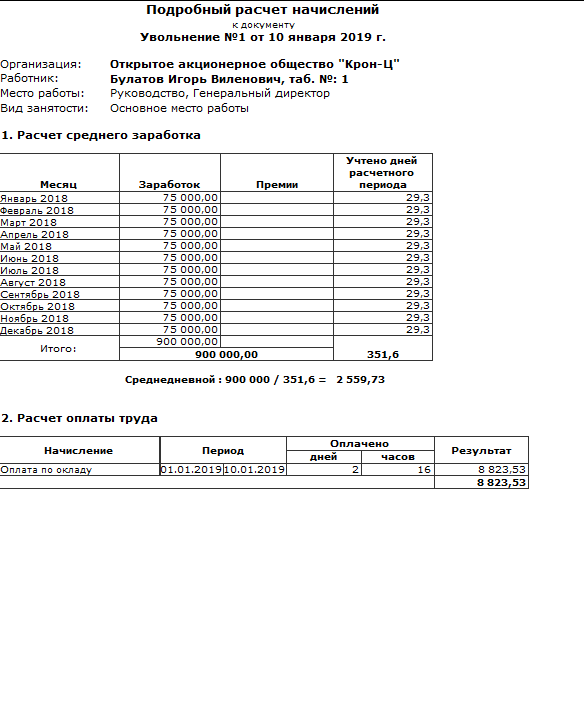

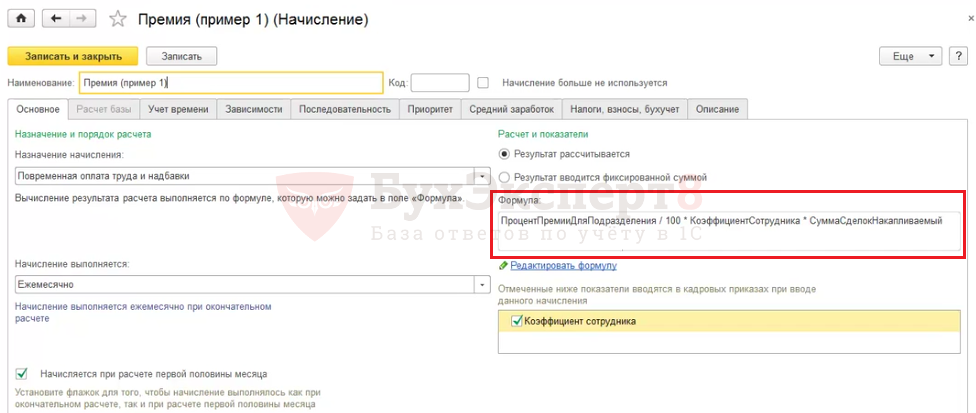

Настройка начисления годовой премии в 1С:Зарплата и управление персоналом

27 Ноября 2020Как включить годовую премию, учитываемую полностью, в средний заработок так, чтобы она учлась полностью, а не частями в новых редакциях 1С:Зарплата и управление персоналом.

Рассмотрим, какие проблемы могут возникнуть и как их решить.

На примере мы начислим в феврале 2020 года по организации Крон-Ц «Премию за год (процентном)».Во вкладке «Средний заработок» видим, что годовая премия учитывается полностью.

В феврале начисляем премию за 2019 год. Проводим документ, и сотрудник получает премию.

Теперь во вкладке «Начисление зарплаты и взносов» проверяем начисление зарплаты. По сентябрь зарплата начислена, а в октябре сотрудник идет в основной оплачиваемый отпуск.

По сентябрь зарплата начислена, а в октябре сотрудник идет в основной оплачиваемый отпуск.

Переходим во вкладку «Отпуска». Для нашего примера мы предварительно внесли запись.

Проверяем автоматический расчёт выплат. Проводим, а затем смотрим данные расчета среднего заработка.

Строка «Премия полностью учитываемая» пустая, а «Годовая премия полностью учитываемая» – 78 000.

Проводим еще одну проверку – Расчет среднедневного заработка. В отчете видим, что премия попала не в третий, а в четвертый раздел, а также сумма премии учтена не полностью. Было начислено 78 000, а средний заработок 2 439.

Как сделать так, чтобы премия попала полностью в третий раздел?

В соответствии с порядком определений премии включаются только те, которые полностью зависят от отработанного времени. То есть те, которые зависят от показателей, умноженных на количество отработанного времени и деленного на годовую премию.

Как это исправить: нажимаем правой кнопкой мыши на «Годовая премия полностью учитываемая» и выбираем в выпадающем меню «Подробнее». В новом окне отобразится причина расхождения. Нужно изменить дату начала базового периода на дату, соответствующую расчетному периоду среднего заработка. Подтверждаем изменения и проводим расчет.

Проверяем изменения в среднем заработке и записку «Расчет среднедневного заработка».

Теперь премия отображается в третьем разделе.

Работайте с удовольствием!

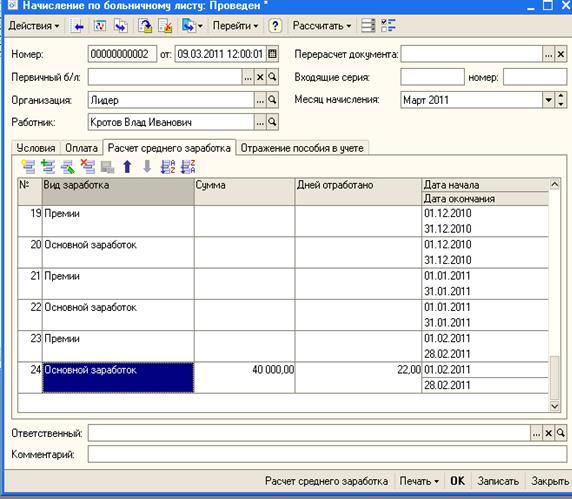

Об учете премий при исчислении средней заработной платы для оплаты времени командировки. Бухгалтерская неделя, № 44, Октябрь, 2012

ПРЕМИИ

В РАСЧЕТЕ ОПЛАТЫ

КОМАНДИРОВОК —

Минсоцполитики рассказало,

как их учесть

Письмо Министерства социальной политики Украины от 21. 09.12 г. № 991/13/84-12

09.12 г. № 991/13/84-12

Письмо Министерства социальной политики Украины от 18.04.12 г. № 283/13/155-12

«Об учете премий при исчислении средней заработной платы для оплаты времени командировки»

В комментируемых письмах Минсоцполитики рассказало, как учитывать премии при расчете средней заработной платы для оплаты дней командировок.

При исчислении среднедневного заработка, который мы сравниваем с дневным заработком для целей оплаты дней командировок согласно части четвертой ст. 121 Кодекса законов о труде Украины, используем Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100 (далее — Порядок № 100). Расчетным периодом в этом случае являются последние 2 календарных месяца. Правила включения премий предусмотрены п. 3 Порядка № 100. Приведем эту норму и разъяснения Минсоцполитики из комментируемых писем о ее применении (см. «Как учитывать премии при расчете среднего заработка для оплаты дней командировок»).

«Как учитывать премии при расчете среднего заработка для оплаты дней командировок»).

| Как учитывать премии при расчете среднего заработка для оплаты дней командировок Извлечение из абз. первого п. 3 Порядка № 100 «Премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату. Премии, выплачиваемые за квартал и более длительный промежуток времени, при исчислении средней заработной платы за последние два календарных месяца, включаются в заработок в части, соответствующей количеству месяцев в расчетном периоде. В случае если число рабочих дней в расчетном периоде отработано не полностью, премии, вознаграждения и другие поощрительные выплаты при исчислении средней заработной платы за последние два календарных месяца учитываются пропорционально времени, отработанному в расчетном периоде». Извлечение из комментируемого письма от 18.04.12 г. № 283/13/155-12 «Что касается учета премий при исчислении средней заработной платы исходя из выплат за последние два календарных месяца работы, то пунктом 3 Порядка [№ 100. — Примеч. ред.] определено, что премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату. В случае если число рабочих дней в расчетном периоде (два календарных месяца) отработано не полностью, премии учитываются пропорционально времени, отработанному в расчетном периоде. Если премии выплачиваются месяц в месяц и они уже исчислены пропорционально отработанному времени, то в таком случае премии включаются в заработок в фактически начисленном размере. Если премия в текущем месяце выплачивается за предыдущий месяц, а число рабочих дней расчетного периода отработано не полностью, то премии при исчислении средней заработной платы за последние два месяца учитываются пропорционально времени, отработанному в расчетном периоде». Извлечение из комментируемого письма от 21.09.12 г. № 991/13/84-12 «<…> поскольку квартальная премия была выплачена в одном из месяцев расчетного периода (в мае), при исчислении средней заработной платы в июле будет учитываться 1/3 суммы квартальной премии к заработной плате каждого из месяцев расчетного периода — мая и июня». |

Как видим, месячные и квартальные премии по-разному включаются в расчет среднего заработка для оплаты дней командировки. Представим это в табличной форме, сопроводив для наглядности числовыми примерами.

| Условия выплаты премии | Порядок учета при расчете среднего заработка для оплаты дней командировки |

Месячная премия, которая рассчитана пропорционально отработанному времени, выплачивается месяц в месяц | Включается в заработок в фактически начисленном размере, так как она уже исчислена пропорционально отработанному времени (комментируемое письмо от 18. Пример 1. Работнику ежемесячно начисляется премия в сумме 500 грн. В командировку он направлен в октябре 2012 года. В расчетном периоде он отработал все рабочие дни. При расчете среднего заработка включаем начисленные выплаты за август — сентябрь 2012 года, в том числе начисленную премию за август и сентябрь по 500 грн. за каждый месяц. Пример 2. Работнику ежемесячно начисляется премия в сумме 500 грн. В командировку он направлен в октябре 2012 года. В августе он 5 рабочих дней болел, поэтому премия была начислена в сумме 375 грн. При расчете среднего заработка включаем начисленные выплаты за август — сентябрь 2012 года, в том числе начисленную премию за август в сумме 375 грн. и за сентябрь в сумме 500 грн. Как видим, в месяце начисления премии рассчитаны пропорционально отработанному времени и в связи с болезнью премия за август меньше чем обычно |

Премия в текущем месяце выплачивается за предыдущий месяц | Руководствуясь п. Пример 3. Работнику в августе 2012 года начислили премию в размере 20 % от оклада за июль 2012 года в сумме 1000 грн. В командировку он направлен в октябре 2012 года. В расчетном периоде он отработал все рабочие дни. При расчете среднего заработка включаем начисленные выплаты за август — сентябрь 2012 года, в том числе начисленную в августе 2012 года премию, которая рассчитана исходя из результатов работы в июле, в сумме 1000 грн. |

Премия в текущем месяце выплачивается за предыдущий месяц, но число рабочих дней в расчетном периоде отработано не полностью | Премии при исчислении средней заработной платы за последние 2 месяца учитываются пропорционально времени, отработанному в расчетном периоде (комментируемое письмо от 18. Пример 4. Работнику в августе 2012 года начислили премию в размере 20 % от оклада за июль 2012 года в сумме 1000 грн. В командировку он направлен в октябре 2012 года. В августе он 10 рабочих дней болел. При расчете среднего заработка включаем начисленные выплаты за август — сентябрь 2012 года. Поскольку в августе работник болел, то премию, начисленную в августе, которая рассчитана исходя из результатов работы в июле, в расчете среднего заработка учитываем пропорционально времени, отработанному в расчетном периоде, в сумме 761,90 грн.: 1000 грн.премия, начисленная в августе х (12фактически отработано рабочих дней в августе + 20фактически отработано рабочих дней в сентябре) : (22рабочие дни по норме в августе + 20рабочие дни по норме в сентябре) = 761,90 (грн.) |

Квартальная премия выплачена в одном из месяцев расчетного периода | Учитываем по 1/3 суммы квартальной премии к зарплате каждого из месяцев расчетного периода (комментируемое письмо от 21. Пример 5 (из комментируемого письма). Работнику в мае 2012 года начислили премию за I квартал 2012 года в сумме 1500 грн. В командировку он направлен в июле 2012 года. При расчете среднего заработка включаем начисленные выплаты за май — июнь 2012 года. Поскольку премия за I квартал 2012 года была выплачена в одном из месяцев расчетного периода (в мае), при исчислении средней зарплаты в июле учитываем по 1/3 суммы квартальной премии к зарплате каждого из месяцев расчетного периода — мая и июня, а именно по 500 грн. за май и июнь (всего 1000 грн.) |

04.12 г. № 283/13/155-12).

04.12 г. № 283/13/155-12). 3 Порядка № 100, включаем премию в заработок месяца, на который она приходится согласно расчетной ведомости на зарплату, т. е. в заработок текущего месяца.

3 Порядка № 100, включаем премию в заработок месяца, на который она приходится согласно расчетной ведомости на зарплату, т. е. в заработок текущего месяца. 04.12 г. № 283/13/155-12).

04.12 г. № 283/13/155-12). 09.12 г. № 991/13/84-12).

09.12 г. № 991/13/84-12).

Также в письме от 18.04.12 г. № 283/13/155-12 Минсоцполитики еще раз указало на то, что при сравнении дневного заработка работника со среднедневным заработком включаются все элементы зарплаты, которые работник получит согласно условиям трудового, коллективного договора в месяце, в котором его направляют в командировку: оклад, доплаты, надбавки, премии, индексация и т. п. Если за период командировки начислена зарплата ниже средней зарплаты, рассчитанной по Порядку № 100, тогда выплачивается средняя заработная плата. Ранее аналогичное мнение Минсоцполитики высказывало в письме от 05.03.12 г. № 204/13/184-12 // «БН», 2012, № 24, с. 9.

п. Если за период командировки начислена зарплата ниже средней зарплаты, рассчитанной по Порядку № 100, тогда выплачивается средняя заработная плата. Ранее аналогичное мнение Минсоцполитики высказывало в письме от 05.03.12 г. № 204/13/184-12 // «БН», 2012, № 24, с. 9.

Средняя зарплата и премии: вынос мозга от Порядка № 100

Глядя на обновленный Порядок № 100 и его революционный механизм включения премий в расчет средней зарплаты, хочется сказать: верните все как было!

Увы, но наши худшие предположения подтвердило Минэкономики своим разъяснением в примерах.

Казалось бы, безобидная фраза: «при расчете средней зарплаты по Порядку № 100 все выплаты, в том числе и премии, относим к месяцам, ЗА которые они начислены». Но она может привести бухгалтера к катастрофе…

Премии за месяц

Если у вас премии начисляются месяц в месяц — считайте, что вы сорвали джекпот! Ведь премии у вас сидят в своих месяцах.

Хуже, если вы начисляете премии в текущем месяце за предыдущий. В этом случае при расчете «средней» их нужно отбросить к месяцам, ЗА которые они начислены.

Пример 1. На предприятии премии начисляются в текущем месяце за предыдущий. 4 января 2021 года работнику будет предоставлен дополнительный день отдыха за донорство.

В расчетном периоде (ноябрь – декабрь 2020 года) было начислены:

в ноябре (21 р. дн.) — основная зарплата 6000 грн и премия за октябрь — 850 грн;

в декабре (22 р. дн.) — основана зарплата 6000 грн и премия за ноябрь — 1000 грн.

При расчете средней зарплаты премию за октябрь — отбрасываем. Ведь она начислена за месяц, который не входит в расчетный период.

Сумма средней составит:

(6000 + 6000 + 1000) : (21 + 22) = 302,33 грн.

А теперь самое «приятное». После того как работнику в январе 2021 года будет начислена премия за декабрь (месяц, который входил в расчетный период), среднюю зарплату нужно будет ПЕРЕСЧИТАТЬ и доначислить/доплатить работнику соответствующую выплату! На это обращает внимание Минэкономики в своем разъяснении.

В расчете средней должны участвовать выплаты, начисленные за месяцы, которые сформировали такой период.

Допустим, премия за декабрь, начисленная в январе, составила 1200 грн. Тогда работнику нужно доначислять и доплатить среднюю за донорский день:

(6000 + 6000 + 1000 + 1200) : (21 + 22) – 302,33 = 27,90 грн.

Дальше, при расчете других выплат по Порядку № 100, например, отпускных, оплаты дней командировки и т.д. нужно будет ПОМНИТЬ про эти доначисления и также относить их к своим месяцам.

И это касается не только случая с донорским днем, но любой выплаты, расчет которой проводите по Порядку № 100, например, отпускных, компенсации за неиспользованный отпуск, оплаты дней командировки.

Думаете ужас? Не-а. Гораздо ужаснее все у тех работодателей, у которых есть премии за 2 – 12 месяцев, например, квартальные, полугодовые премии, вознаграждение по итогам работы за год.

Премия за 2-12 месяцев

Для премий за 2-12 месяцев абз. 3 п. 3 разд. III Порядка № 100 предусмотрен совершенно новый порядок включения в расчет средней зарплаты. Прописан он в Порядке № 100, откровенно мутно. Мы предложили свой вариант прочтения. Его подтвердило Минэкономики.

Так, если премия начислена за 2 — 12 месяцев, то ее нужно распределить по месяцам, ЗА которые она начислена, пропорционально отработанным в них рабочим дням. В расчет «средней» включаем распределенные суммы премии за месяцы, вошедшие в расчетный период.

Аналогично поступаем и с вознаграждением по итогам работы за год.

Пример 2. Работник уходит в ежегодный отпуск с 28.12.2020 г. В расчетном периоде (декабрь 2019 года — ноябрь 2020 года) ему начислено вознаграждение по итогам работы в 2019 году в сумме 10000 грн.

В расчетный период вошел только один месяц 2019 года, за который начислено годовое вознаграждение, а именно декабрь 2019 года. Поэтому в расчете отпускных примет участие только часть такого вознаграждения, приходящаяся на рабочие дни декабря. Предположим, что в 2019 году работник фактически отработал 210 раб. дн., в том числе 21 раб. дн. в декабре.

Поэтому в расчете отпускных примет участие только часть такого вознаграждения, приходящаяся на рабочие дни декабря. Предположим, что в 2019 году работник фактически отработал 210 раб. дн., в том числе 21 раб. дн. в декабре.

Тогда в расчете отпускных вознаграждение за 2019 год примет участие в сумме:

10000 грн : 210 раб. дн. х 21 раб. дн. декабря = 1000 грн.

Думаете: бедный работник, потерял в сумме средней зарплаты! Ой, не того вы жалеете! Тут жалеть нужно бухгалтера, который рассчитывает эти выплаты.

Помните, все выплаты учитывают в тех месяцах, за которые они начислены?! Значит, если в последующем (после того, как были рассчитаны отпускные), работнику начислят выплаты за месяцы, которые вошли в расчетный период, среднюю зарплату придется пересчитать.

Например, начислили и выплатили отпускные, а затем начислили квартальную премию за месяцы, которые вошли в расчётный период. Что ж, будь добр пересчитай среднюю зарплату, доначисли и доплати работнику отпускные.

По концу года начислили годовое вознаграждение? Супер! Пересчитай работнику отпускные снова. А заодно и все другие выплаты, которые рассчитывались по Порядку № 100… И не только этому работнику, а всем, кому вознаграждение за год начислил.

Если ли выход?

Как можно уйти от пересчетов? Отказаться от такого варианта премирования (в текущем за предыдущий и за 2-12 месяцев) или замаскировать его под другие виды выплат. При этом желательно, чтобы такие другие виды выплат не были разовыми и принимали участие в расчете отпускных.

Поясню. Есть, например, вознаграждение по итогам за год. Первое, что сразу приходит в голову — это замаскировать его под матпомощь, например, к новогодне-рождественским праздникам. Но, любая матпомощь, разовая/систематическая, облагаемая/необлагаемая не участвует в расчете средней зарплаты по Порядку № 100. Значит маскировка под матпомощь = потеря в сумме отпускных.

Что можно предложить?

1. Месячные премии без ограничения размером. Такой вариант используют отдельные друзья-бюджетники. В чем его смысл. Поскольку верхней планки нет, то можно в течение года выплачивать премии в привычном размере (например, 30 % от оклада), а по концу года (вместо вознаграждения за год) выплатить премию за декабрь в размере 130 % от оклада. Такой же вариант можно прокрутить и с квартальными премиями.

Месячные премии без ограничения размером. Такой вариант используют отдельные друзья-бюджетники. В чем его смысл. Поскольку верхней планки нет, то можно в течение года выплачивать премии в привычном размере (например, 30 % от оклада), а по концу года (вместо вознаграждения за год) выплатить премию за декабрь в размере 130 % от оклада. Такой же вариант можно прокрутить и с квартальными премиями.

Но! Нужно пересмотреть Положение о премировании, чтоб вы сами себе не противоречили.

2. Совмещение должностей. Если у вас отдельным работникам выплачиваются квартальные премии, то их замаскировать можно так. Вводим в штатное расписание должность, которая будет вакантна. Раз в квартал устанавливаем совмещение, проводим за него доплату.

Подробнее о премиях в расчете средней зарплаты, читайте в журнале «Налоги & бухучет» № 3 за 2021 г.

Как рассчитать бонусы для сотрудников

Некоторые бонусы рассчитать легче, чем другие. Бонусы на основе результатов зависят от факторов, для которых может потребоваться сбор данных, таких как общий доход от продаж за месяц или количество новых клиентов, подписанных в течение года. Для выплаты бонусов за невыполнение служебных обязанностей вам может потребоваться установить произвольную сумму, например 1000 долларов, или рассчитать выплаты по заработной плате на основе индивидуальных зарплат или рабочих часов.

Для выплаты бонусов за невыполнение служебных обязанностей вам может потребоваться установить произвольную сумму, например 1000 долларов, или рассчитать выплаты по заработной плате на основе индивидуальных зарплат или рабочих часов.

Gusto – это программное обеспечение для расчета заработной платы, которое, помимо предложения неограниченного количества расчетов заработной платы, позволяет вам запускать отдельный бонусный расчет заработной платы, из которого удерживаются налоги в соответствии с руководящими принципами IRS, или добавлять его к регулярной заработной плате сотрудников без каких-либо дополнительных затрат.Подпишитесь на бесплатную пробную версию сегодня.

Посетите Gusto

Расчет бонусов на основе результатов

Бонусы, основанные на результатах, могут включать индивидуальные стимулы продаж или комиссионные с продаж, стимулы для всего отдела, а также ежегодную или ежеквартальную компенсацию за производительность. Обычно их можно вычислить простым умножением или делением. Прежде чем вы начнете, вам нужно будет определить процент, который вы планируете использовать, если бонусы сотрудников будут основаны на таких факторах, как объем продаж или заработная плата.

Прежде чем вы начнете, вам нужно будет определить процент, который вы планируете использовать, если бонусы сотрудников будут основаны на таких факторах, как объем продаж или заработная плата.

Комиссия за продажу

Чтобы рассчитать премию для сотрудника, который зарабатывает «X» долларов на продажах, умножьте общую сумму продаж на установленный вами процент бонуса.

Например, предположим, что Кара отвечала за продажи клиентам на сумму 50 000 долларов за год. Если вы решите платить каждому продавцу 10% от продаж, которые они зарабатывают, Кара заработала бы 5000 долларов.

50 000 долларов США x 0,10 = 5 000 долларов США

Цели отдела

Если вы хотите выплачивать бонусы в зависимости от целей, достигнутых конкретным отделом или командой, убедитесь, что вы знаете, сколько человек работает в каждом из них. Для расчета разделите общий бонус, который вы хотите распределить, на количество сотрудников, которые его получат.

Например, предположим, что бухгалтерия поставила цель снизить расходы в этом году на 2%, что было достигнуто за счет сокращения расходов со 100 000 долларов США до 96 500 долларов США. Вы решили, что отдел будет зарабатывать 5000 долларов в год, если цель будет достигнута. В бухгалтерии восемь сотрудников. Сколько получит каждый сотрудник?

Общий бонус будет разделен на количество сотрудников в отделе, чтобы определить размер бонуса на одного сотрудника:

5000 долларов США (общий бонус) / 8 (общее количество бухгалтерских сотрудников)

= бонус 625 долларов

Каждый сотрудник бухгалтерии должен получить премию в размере 625 долларов за текущий год.

Расчет бонусов за неисполнение

Бонусы за невыполнение требований – это простой способ убедиться, что все сотрудники участвуют в поощрении, и он упрощает для вас расчет бонусов. Некоторые распространенные бонусы, не зависящие от результатов работы, включают процент от заработной платы, праздничные бонусы, стимулы для удержания или регистрации и реферальные бонусы.

Процент от заработной платы

Если вы хотите, чтобы все ваши сотрудники получали премию, подумайте о том, чтобы основывать ее на их годовой зарплате или заработной плате.Вы можете предложить 3%, и каждый получит чек. Для расчета вам понадобится доступ ко всем зарплатам и суммам заработной платы сотрудников. Возможно, вам придется использовать данные за предыдущий год для оценки годовой заработной платы для почасовых сотрудников (которые не работают в определенное время).

Например, чтобы рассчитать премию для графического дизайнера, который зарабатывает 55 000 долларов в год, и секретаря, который зарабатывает 30 000 долларов, вы должны умножить ставку бонуса – допустим, 3% – на размер их зарплаты.

55 000 долларов США x 0,03 = 1 650 долларов США (бонус для графического дизайнера)

30 000 долларов США x 0.03 = 900 $ (бонус административному помощнику)

В этом примере сотрудники, получающие больше от обычной зарплаты, получат более высокий бонус. Это может вызвать некоторую тревогу, поскольку размер бонуса определяется типом должности, которую занимает каждый сотрудник, но он гарантирует, что каждый сотрудник получит выплату.

Это может вызвать некоторую тревогу, поскольку размер бонуса определяется типом должности, которую занимает каждый сотрудник, но он гарантирует, что каждый сотрудник получит выплату.

Бонусы за вход и удержание

Бонусы за регистрацию и удержание обычно выплачиваются по фиксированной ставке, что означает отсутствие необходимости в расчетах, если все выплаты выплачиваются одновременно.Например, если в вашей политике указано, что новым сотрудникам, переехавшим на работу, выплачивается бонус за вход в систему в размере 2500 долларов, вы распределите эту сумму.

Условия бонусного соглашения или политики могут указывать, что бонус должен выплачиваться поэтапно, и в этом случае вам нужно будет определить, сколько вы должны распределять и как часто.

Например, предположим, что Салли согласилась на должность медсестры, которая предлагала премию в размере 3000 долларов США, которая будет выплачиваться в течение ее первых четырех месяцев работы.В этом случае вы должны разделить общий бонус на количество месяцев, чтобы найти ежемесячное распределение бонусов, которое вам нужно будет сделать.

3000 $ (бонус) / 4 (месячный бонус должен быть распределен)

= 750 $ в месяц

Это означает, что вам нужно будет раздавать Салли 750 долларов каждый месяц в течение ее первых четырех месяцев.

Бонусы за удержание рассчитываются аналогично, но обычно выплачиваются спустя долгое время после приема на работу сотрудника.

Как рассчитать и уплатить налоги на бонусы

После того, как вы определите тип бонуса, который хотите выплатить, вам необходимо решить, как вы будете поступать с налогами на заработную плату.Бонусы облагаются налогом как дополнительная заработная плата, и IRS дает вам несколько вариантов налогообложения суммы. Вы можете выбрать оплату обычной налоговой ставки сотрудника, добавив бонус к его обычной зарплате или выплачивая ее отдельным чеком, удерживая 22%. Убедитесь, что вы понимаете все возможные способы расчета заработной платы с использованием бонусов.

Выплата бонуса обычным чеком без указания суммы

Если вы выплачиваете премию из обычной зарплаты сотрудника, просто добавляя ее к заработанной брутто-заработной плате без дифференциации суммы от обычной заработной платы, ставка налога на премию будет такой же, как и обычные налоговые ставки (7. 65% ставки FICA, установленные законом, и ставки подоходного налога, определенные формой W-4 сотрудника).

65% ставки FICA, установленные законом, и ставки подоходного налога, определенные формой W-4 сотрудника).

Как работодатель, вы также должны платить свою часть FICA и налогов по безработице.

Pay Bonus с отдельным бонусным чеком

IRS также дает вам возможность выплачивать бонусы сотрудникам, используя совершенно отдельную зарплату. Если вы решите использовать эту опцию, у вас есть два варианта налогообложения бонуса.

Вариант 1 исчисления налогов на премии сотрудникам

Первый вариант – удержать 22% (другие проценты не разрешены) в качестве налога.Некоторые из лучших программ для расчета заработной платы, такие как Gusto, дают вам возможность проводить бонусные выплаты вне цикла бесплатно и автоматически удерживают 22%, чтобы помочь вам соблюдать нормативные требования.

Вариант 2 исчисления налогов на премии сотрудникам

Второй вариант – гипотетически добавить сумму бонуса к обычной заработной плате работника за предыдущий период выплаты заработной платы, чтобы помочь вам рассчитать, сколько налогов необходимо удержать. Сложив их вместе, вам нужно будет определить налоги, которые были бы удержаны, если бы бонус действительно был выплачен.Затем вычтите из этой суммы фактические налоги, уплаченные за предыдущий период. Разница в том, что вам следует удержать в бонусной проверке.

Сложив их вместе, вам нужно будет определить налоги, которые были бы удержаны, если бы бонус действительно был выплачен.Затем вычтите из этой суммы фактические налоги, уплаченные за предыдущий период. Разница в том, что вам следует удержать в бонусной проверке.

Например, вы платите Салли полумесячную зарплату. Ее зарплата на 1 февраля составляет 2000 долларов. Используя ее форму W-4 и таблицы уровней заработной платы IRS на 2021 год для определения применимых налоговых ставок, вы удерживаете 237 долларов США за налоги. 15 февраля она должна получить бонус в размере 2000 долларов. Предположим, вы решили выплачивать ей премию отдельно от ее обычной заработной платы, используя информацию о заработной плате за предыдущий период.

Вот как рассчитать размер удержания налогов:

- Добавьте сумму бонуса к сумме заработной платы с последней даты выплаты базового оклада, 1 февраля: (2000 долларов при обычной оплате + 2000 долларов бонуса = 4000 долларов в сумме)

- Рассчитайте удержание из 4 000 долларов, чтобы они составили 723 доллара, используя таблицы IRS.

- Вычтите сумму, удержанную из заработной платы на самую последнюю дату выплаты базового оклада (1 февраля) из общей суммы удержания (723 доллара – 237 долларов = 486 долларов).

- Удержать 486 долларов из бонусной выплаты, что означает, что бонусная выплата, выплаченная сотруднику, будет составлять 1514 долларов (бонус 2000 долларов – налоги 486 долларов).

Брутто-бонусные чеки

Если вы хотите, чтобы ваши сотрудники получали определенную сумму бонуса после уплаты налогов (чистый платеж), вы можете использовать метод пересчета налогов, чтобы определить, какую часть бонуса вам нужно дать. Чтобы это сработало, вам нужно будет увеличить сумму бонуса.

Вот шаги, которые необходимо выполнить для начисления бонусов сотрудникам:

- Сумма всех налоговых ставок, включая федеральные, государственные и местные, если применимо.

- Вычтите общие налоговые ставки из 1 (эквивалент 100%): 1 – налоговая ставка = чистый процент, который будет выплачиваться работнику.

- Разделите чистую выплату на чистый процент, чтобы получить валовую выплату бонуса.

- Проверьте свой ответ, умножив валовой платеж на налоговую ставку, а затем вычтя это число из валового платежа. У вас должна остаться чистая бонусная выплата, которую вы искали для своего сотрудника.

Например, предположим, что вы – работодатель во Флориде, который выплачивает сотруднику премию в размере 500 долларов США.Давайте выполним шаги, которые мы обсуждали выше.

- Налоги FICA составляют 7,65%, федеральная дополнительная ставка заработной платы составляет 22%, и нет государственных или местных подоходных налогов, подлежащих удержанию. Общая сумма налогов составляет 29,65% (7,65% + 22%).

- 1 – 0,2965 = 0,7035 (чистый процент для оплаты труда сотрудника)

- 500 долларов США (бонус) / 0,7035 = 710,73 доллара США (валовая выплата бонуса)

- Проверить расчет:

710,73 долл. США (платеж брутто) X 0,2965 (общая налоговая ставка)

= 210,73 долл. США (налоги, подлежащие удержанию)

США (налоги, подлежащие удержанию)

710 долл. США.73 (валовая оплата) – 210,73 доллара (налоги)

= 500 долларов (чистая оплата наемного работника)

Итог

Выплата бонусов сотрудникам может быть такой же простой, как принятие решения о фиксированной ставке для распределения между каждым сотрудником, или сложной, например, отслеживание показателей, расчет причитающихся бонусов, систематическое распределение бонуса между сотрудниками и начисление налогов для покрытия налогов.

Какую бы структуру вы ни выбрали, Gusto может упростить процесс. Программное обеспечение позволяет вам вести отдельный бонусный расчет заработной платы или добавлять его к регулярной заработной плате в вашем следующем цикле расчета заработной платы.Для выполнения требуется всего четыре-пять шагов. Подпишитесь на 30-дневную бесплатную пробную версию.

Посетите Gusto

поощрительных бонусных программ

Я рассматриваю возможность реализации программы поощрительных бонусов.

С чего начать? Эффективны ли бонусные программы? Какие подводные камни?

Программы поощрительных бонусов служат ценной цели для поощрения команды за исключительную производительность, а не только за выполнение необходимых обязанностей. Участие в дополнительной прибыли от успешных операций является щедрым жестом врача в сторону команды и добавляет энергии бизнесу.Получение дополнительного дохода за результаты, превышающие обычные ожидания, – это стимул для сотрудников прилагать дополнительные усилия. Однако есть подводные камни; но если он построен с тщательными расчетами и с добрыми намерениями, поощрительный бонус может сработать очень хорошо.

При построении программы поощрительных бонусов установите базовый уровень для расчета бонуса, который должен быть получен, прежде чем бонус может быть выплачен. Это число должно быть основано на сборах или платежах после любых возвратов. Не используйте продукцию.Финансирование бонусной программы должно осуществляться за счет реальных собранных денег.

Поскольку бонус будет выплачиваться за счет дохода, превышающего обычные ожидания, команде необходимо сплотиться как единое целое, чтобы производить больше. Хорошо зарекомендовали себя установление Базового показателя на уровне числа, которое относится к тому, сколько команде платят за ожидаемую продуктивность. Поэтому рассчитайте общую выплаченную заработную плату брутто, включая оплату за отгул, например отпуск, и включите налоги на заработную плату. Исключите любые налоги на заработную плату и налоги, уплачиваемые врачу.Сделайте эти расчеты за разумный период времени, предпочтительно шесть месяцев.

Практики, контролирующие накладные расходы, обычно удерживают заработную плату и / или заработную плату, включая налоги на заработную плату, в размере менее 25% от дохода или сборов. В этом случае умножьте общую ежемесячную заработную плату на четыре, чтобы получить разумный базовый уровень сбора бонуса. Пример: общая заработная плата и налоги на заработную плату могут составить 12 500 долларов в месяц. В таком случае разумный базовый уровень составляет 50 000 долларов, поскольку зарплата будет составлять 25% от дохода.Все, что превышает 50 000 долларов, может считаться доступным для бонуса.

В таком случае разумный базовый уровень составляет 50 000 долларов, поскольку зарплата будет составлять 25% от дохода.Все, что превышает 50 000 долларов, может считаться доступным для бонуса.

Выплатите поощрительный бонус в размере 25% от любой суммы сверх Базового плана. Ключевым моментом здесь является то, что контроль затрат на сотрудников с помощью программы мотивации осуществляется путем выплаты только 25% собранной выручки сверх Базового уровня. И, в дальнейшем, включите любой выплаченный бонус при пересчете Базового плана для будущих бонусов.

Поскольку некоторые месяцы длиннее других из-за количества рабочих дней и отпусков или свободного времени для продолжения обучения, должно быть предусмотрено положение, позволяющее выровнять игровое поле.В противном случае практика будет выплачивать огромные бонусы в месяцы большого сбора и пострадает из-за уменьшения прибыли в месяцы меньшего сбора. Чтобы сбалансировать это, рассмотрите скользящее среднее значение за три месяца. Подсчитайте общие сборы за вычетом всех возмещений пациентам за предыдущие три месяца и разделите на три. Это ваши текущие общие коллекции. Сравните это число с базовым уровнем и выплатите соответственно, если сумма превышает базовый уровень. Для следующего месяца проведите такой же расчет за последние три месяца.

Подсчитайте общие сборы за вычетом всех возмещений пациентам за предыдущие три месяца и разделите на три. Это ваши текущие общие коллекции. Сравните это число с базовым уровнем и выплатите соответственно, если сумма превышает базовый уровень. Для следующего месяца проведите такой же расчет за последние три месяца.

Вышеупомянутые шаги хорошо зарекомендовали себя в большинстве случаев при составлении программы мотивации. Каждая практика отличается размером собираемой выручки и эксплуатационными расходами. Ниже приведены некоторые подводные камни и способы их избежать.

- Текучесть кадров: Расчет заработной платы может не отражать текущий уровень заработной платы для расчета Базового плана; вносить корректировки в премию при добавлении или освобождении сотрудников, поскольку в результате изменятся зарплаты.

- Дополнительные льготы: Некоторые работодатели предлагают обширные льготы помимо обычной оплаты. Если практика оплачивает медицинское страхование, отпуск, отпуск, больничные, инвалидность, пенсионные взносы и т. Д., Предложение поощрительного бонуса в дополнение к дополнительным льготам может оказаться финансово нецелесообразным.

- Сохраняйте бонусную выплату на уровне 25% от базового уровня для контроля затрат: Чтобы проиллюстрировать, когда бонусы удерживаются на уровне 25% или ниже, математически общая сумма заработной платы, включая бонус в будущем, останется ниже 25% от общей суммы сборов.

- Максимальный размер выплаты: Хорошее практическое правило – ограничить выплату бонуса суммой в долларах; скажем, 500 долларов на сотрудника, если он получает ежемесячный бонус. Причина в том, что сотрудники получают дополнительный доход за свою работу, и практика может реинвестировать дополнительный доход в операции для погашения долга, покупки дополнительного оборудования, продолжения успешной маркетинговой кампании и т. Д.

- Резервы на более медленные месяцы сбора: Должен быть «уравнитель» на те месяцы, когда офис может не собрать достаточно доходов для покрытия общих операционных расходов. Скользящее среднее значение за три месяца – разумное решение.

- Ежеквартальные изменения базовой линии: Ежеквартально следите за фондом заработной платы, выплаченными премиями, налогами на заработную плату, заработной платой и окладами. Внесите незначительные корректировки, если эти числа начнут выпадать из нормального соотношения 25%. Опять же, превышение базового уровня в сборах, оплата только 25% сборов сверх базового уровня и ограничение выплаты не позволят числам выскочить за пределы допустимого диапазона.

- Квалификация: Рассмотрите возможность включения квалификаций в программу мотивации.Вот некоторые из них:

– должно пройти 90 дней, прежде чем новые члены команды получат право на бонусную систему для калибровки своего вклада и своей части заработной платы

– Сотрудники должны быть активными работающими членами практики на момент выплаты

– Прекращение, добровольное или недобровольное, немедленно исключает участие в программе

– Любые манипуляции с записью назначений или платежами с целью повлиять на бонус приведет к немедленному прекращению бонусной программы

– Любые существенные изменения в персонале (добавление или сокращение штата) могут вызвать параметры программы для изменения

– Выплата поощрительного бонуса будет произведена в следующий платежный период после окончания месяца

Д., Предложение поощрительного бонуса в дополнение к дополнительным льготам может оказаться финансово нецелесообразным.

Д., Предложение поощрительного бонуса в дополнение к дополнительным льготам может оказаться финансово нецелесообразным. Скользящее среднее значение за три месяца – разумное решение.

Скользящее среднее значение за три месяца – разумное решение. В заключение, программа поощрительных бонусов хороша настолько, насколько хороша команда и существующие системы. Отличные коммуникативные навыки, отличное обслуживание пациентов и слаженная работа команды приведут к большему доходу, прибыли и, в конечном итоге, заставят бонусную программу работать.

Отличные коммуникативные навыки, отличное обслуживание пациентов и слаженная работа команды приведут к большему доходу, прибыли и, в конечном итоге, заставят бонусную программу работать.

по сравнению с нормальным расчетом заработной платы | Малый бизнес

Обычная заработная плата включает расчет регулярной заработной платы, а бонусная заработная плата включает расчет дополнительной заработной платы. Бонусы называются дополнительной заработной платой, потому что это не обычная заработная плата; однако, как и обычная заработная плата, бонусы облагаются налогом.

Налогооблагаемая заработная плата

Прежде чем удерживать налоги из регулярной заработной платы, определите налогооблагаемую заработную плату сотрудника, вычтя применимые вычеты до вычета налогов и необлагаемую налогом заработную плату из ее валовой заработной платы. Если премия выплачивается с регулярной заработной платой, чтобы получить налогооблагаемую заработную плату, добавьте суммы бонуса к обычной заработной плате работника перед вычетом вычетов до вычета налогов и необлагаемой налогом заработной платы. Если бонус выплачивается отдельно, общая сумма облагается налогом, поскольку вы уже удержали вычеты до налогообложения и необлагаемую налогом заработную плату из обычной заработной платы сотрудника.

Если бонус выплачивается отдельно, общая сумма облагается налогом, поскольку вы уже удержали вычеты до налогообложения и необлагаемую налогом заработную плату из обычной заработной платы сотрудника.

Федеральный подоходный налог

Если бонус выплачивается из обычной заработной платы, вычтите федеральный подоходный налог, как если бы он был единственным платежом для ее обычной заработной платы. Примените таблицы подоходного налога Циркуляра Е налоговой службы и форму W-4 сотрудника, чтобы определить сумму удерживаемого налога. Если бонус выплачивается отдельным чеком, то с 2013 года вы можете удерживать фиксированную ставку 25 процентов на суммы в 1 миллион долларов или меньше.

FICA Taxes

По состоянию на 2013 год удерживается налог на социальное обеспечение по ставке 6.2 процента от регулярной заработной платы и премии до годовой заработной платы в размере 113 700 долларов США. Если из-за бонуса работник превысит годовой лимит заработной платы, не удерживайте налог на социальное обеспечение; удерживать только суммы до годового порога. Что касается налога на Medicare, удерживайте 1,45% из всех регулярных сумм и сумм бонусов. С 2013 года удерживайте дополнительный налог на Medicare в размере 0,9 процента с заработной платы, превышающей 200 000 долларов в год. Например, сотрудник зарабатывает 190 000 долларов в качестве обычной заработной платы и получает премию в размере 55 000 долларов, что в сумме составляет 245 000 долларов.Вычтите 200000 долларов из 245000 долларов, чтобы получить 45000 долларов, которые будут облагаться дополнительным налогом на Medicare в размере 2205 долларов.

Что касается налога на Medicare, удерживайте 1,45% из всех регулярных сумм и сумм бонусов. С 2013 года удерживайте дополнительный налог на Medicare в размере 0,9 процента с заработной платы, превышающей 200 000 долларов в год. Например, сотрудник зарабатывает 190 000 долларов в качестве обычной заработной платы и получает премию в размере 55 000 долларов, что в сумме составляет 245 000 долларов.Вычтите 200000 долларов из 245000 долларов, чтобы получить 45000 долларов, которые будут облагаться дополнительным налогом на Medicare в размере 2205 долларов.

Государственный подоходный налог

Если штат взимает подоходный налог штата с заработной платы, удерживайте налог из обычного фонда заработной платы и дополнительной заработной платы в соответствии с критериями агентства государственных доходов. Штат может потребовать, чтобы вы использовали таблицы подоходного налога штата или фиксированную сумму для расчета регулярных и бонусных выплат. Это зависит от того, как выплачивается бонус, например, в виде обычной зарплаты сотрудника или в виде отдельного чека.Например, в Нью-Йорке с 2013 года налоговые бонусы работодателей составляли 9,62 процента или по таблицам удержания налогов штата. В Калифорнии, однако, работодатели могут использовать таблицы налоговых выплат штата или фиксированную ставку в размере 10,23 процента.

Соображения

Для штатов, которые требуют от сотрудников уплаты дополнительных удержаний, таких как государственное страхование по инвалидности или государственный налог по безработице, удержание до суммы, установленной штатом. Если работница выполнила годовую базу заработной платы, не удерживайте из нее суммы регулярных выплат или бонусов.

Чистая заработная плата

Вычтите вычеты после уплаты налогов, такие как авансовый платеж по зарплате и взносы Roth 401 (k), из валовой заработной платы сотрудника после обязательных удержаний, чтобы получить ее фактическую заработную плату. Если бонус выплачивается отдельно от обычной заработной платы, вычитайте вычеты после уплаты налогов только из обычной заработной платы.

Ссылки

Ресурсы

Биография писателя

Грейс Фергюсон профессионально пишет с 2009 года. Имея 10-летний опыт работы в области вознаграждений сотрудникам и администрирования заработной платы, Фергюсон много писал по темам, связанным с трудоустройством и финансами.Писатель-исследователь, она публиковалась в The Sage Encyclopedia и Mission Bell Media.

Бонусы: сверхурочные и налоговые соображения

Некоторые работодатели используют бонусы для поощрения и признания высокоэффективных сотрудников, особенно во время курортного сезона. Если вы присуждаете бонусы, обратите внимание на несколько правил сверхурочной работы и налогообложения:

Сверхурочные расчеты:

В соответствии с Федеральным законом о справедливых трудовых стандартах (FLSA) работники, не освобожденные от уплаты налогов, должны получать в полтора раза больше их «обычной ставки заработной платы» за все часы, отработанные в течение рабочей недели свыше 40 лет («сверхурочные»).В некоторых штатах при дополнительных обстоятельствах требуется сверхурочная работа. При расчете обычной ставки заработной платы работника работодатели должны учитывать недискреционные бонусы.

Что такое недискреционный бонус?

Недискреционная премия объявляется сотрудникам заранее, как правило, чтобы побудить их работать более эффективно и / или оставаться в компании. С этим типом бонуса сотрудники ожидают, что если они соответствуют определенным критериям (таким как посещаемость или целевые показатели производительности), они получат бонус.Примеры включают бонусы за достижение поставленных производственных целей, бонусы за удержание и комиссионные выплаты по фиксированной формуле. Большинство бонусов не считаются необоснованными. Напротив, дискреционные бонусы не объявляются и не обещаются заранее (и их не нужно включать при подсчете сверхурочных). Например, если вы решите в конце года удивить сотрудников бонусом, это обычно будет считаться дискреционным бонусом.

Как рассчитать сверхурочную работу с недискреционным бонусом:

Если недискреционный бонус заработан за одну рабочую неделю:

Добавьте премию к регулярному заработку сотрудника при определении регулярной ставки оплаты за эту неделю.

Пример: Сотруднику, не освобожденному от уплаты налогов, платят 10 долларов в час, он работает 50 часов и получает недискреционную премию за производительность в размере 100 долларов за эту неделю. Для расчета сверхурочных:

Шаг 1: Рассчитайте общее прямолинейное время. (10 долларов в час x 50 отработанных часов) + бонус 100 долларов = 600 долларов

Шаг 2: Рассчитайте регулярную ставку заработной платы. 600 долларов США при полной ставке, разделенные на 50 отработанных часов = 12 9000 долларов США 3

Этап 3. Рассчитайте надбавку за сверхурочную работу. $ 12 Обычная ставка заработной платы x.5 x 10 сверхурочных часов = 60 9000 $ 3

Примечание: Поскольку прямой заработок уже был рассчитан для всех отработанных часов (см. Шаг 1), работник имеет право на дополнительные 10 часов сверхурочной работы, рассчитываемые по половине обычной ставки оплаты.

Шаг 4: Рассчитайте общую компенсацию за неделю. 60 долларов сверхурочной работы + 600 долларов прямой повременной оплаты = 660 долларов

Если бонус заработан за серию рабочих недель:

Включите бонус в обычную ставку заработной платы за все сверхурочные недели, охваченные бонусным периодом.При необходимости вы можете временно не учитывать бонус при вычислении обычной почасовой ставки, пока не узнаете сумму бонуса. Затем распределите его обратно на рабочие недели периода, в течение которого сотрудник получил премию.

Пример: Если сотрудник получает премию в размере 2600 долларов за достижение определенных годовых целей, разделите 2600 долларов на 52 недели (50 долларов в неделю). Добавьте 50 долларов к регулярному заработку сотрудника за каждую рабочую неделю, в течение которой он работал сверхурочно, чтобы вычислить обычную ставку заработной платы сотрудника и сверхурочную работу, причитающуюся за эту неделю.Для любой рабочей недели, в течение которой сотрудник работал сверхурочно, вам необходимо будет произвести компенсационные выплаты в размере разницы между тем, что вы заплатили сотруднику за сверхурочные часы в то время, и тем, на что сотрудник имеет право теперь, когда размер премии известен.

Налоговые последствия:

Бонусы обычно считаются дополнительной заработной платой и облагаются федеральными налогами, а также некоторыми налогами штата. Что касается федеральных налогов, бонусы до 1 миллиона долларов обычно облагаются налогом по фиксированной ставке в 25 процентов (более высокий процент для сумм, превышающих 1 миллион долларов).Имейте в виду, что многие виды бонусов подлежат налогообложению IRS. Например, наличные деньги, подарочный сертификат, подарочная карта и аналогичные предметы, которые можно легко обменять на наличные, обычно считаются налогооблагаемой заработной платой независимо от суммы (см. Публикацию IRS 15-B). Однако, если работодатель дает на праздники индейку, ветчину или другой предмет номинальной стоимости, это, как правило, не считается доходом.

Вывод:

Бонусымогут быть эффективным и действенным способом повышения производительности и вовлеченности сотрудников.Если вы управляете бонусами, убедитесь, что ваша бонусная программа соответствует всем применимым федеральным, государственным и местным правилам.

Если вы называете это премией, обязательно ли она исключается из расчета средней недельной заработной платы и когда вы включаете сверхурочные в расчет средней недельной заработной платы? | Ханниган и Бота, Лтд.

Решением Апелляционного суда по компенсациям рабочим первого округа штата Иллинойс, поданным 7 ноября 2011 года, апелляционный суд подтвердил решение Суда по компенсациям рабочих Иллинойса и окружного суда, которое включало премию в расчет средней недельной заработной платы. Arcelor Mittal Steel против IWCC № 1-10-2180WC может быть первым впечатлением. В данном конкретном случае служащий был членом местного отделения 9481 Объединенного профсоюза сталелитейщиков. Он зарабатывал 21,03 доллара в час и получал посменную разницу и поощрительную оплату. График работы вывешивался каждый четверг, и если в расписании работ была цифра «2», это означало, что человек должен работать в 12-часовую смену. Комиссия сочла это обязательным. Была и другая сверхурочная работа, которую Комиссия сочла добровольной.Эта сверхурочная работа была включена в расчет средней недельной заработной платы.

В коллективном договоре также упоминается план производственных премий как план мотивации для работника и производственный план для работодателя. Этот бонус не был привязан к фондовому рынку, не был сезонным и не был предоставлен просто из-за щедрости работодателя. Бонус был основан на производственном компоненте и компоненте безопасности. Если производственные уровни были достигнуты, выплачивалась премия. Если время не было потеряно из-за несчастного случая на производстве, выплачивалась премия.Производственные бонусы основывались на качестве выпускаемых товаров, и при достижении контрольных показателей каждый сотрудник в команде получал премию. Бонус был доступен только тогда, когда завод производил сталь. Из бонусов сняли налоги. Они выплачивались раз в две недели и указывались в чеке отдельной строкой «производственный бонус». Это также было включено в расчет заработка для пенсионных целей.

При расчете средней недельной заработной платы арбитр и Ревизионная комиссия учли обязательную сверхурочную работу по прямой ставке и производственные надбавки.Окружной суд подтвердил это, и работодатель продолжил дело в Апелляционном суде штата Иллинойс.

Апелляционный суд принял к сведению конкретный вывод Комиссии, в котором говорилось: «Неоспоримо, что, если сталь не производится, никакие бонусы / поощрения выплачиваться не могут. Кроме того, если люди получают травмы на работе, страдает производство, и, следовательно, страховая часть премии / поощрения также рассматривается в «рассмотрении для работы». Арбитр отмечает, что количество произведенной стали напрямую влияет на размер заработанных бонусов / поощрений.Если сотрудники не работают достаточно усердно для производства минимального уровня стали, необходимого для бонуса / поощрения, бонусы / поощрения не выплачиваются. Однако чем усерднее они работают и чем больше стали производят, тем больше получают бонусы / поощрения. Арбитр считает, что такой тип бонуса / поощрения учитывается за работу, которую выполняет истец. Арбитр отмечает, что если кто-то не работает или не работает, он не получает премию ».

Статья 10 Закона предусматривает, что расчет средней недельной заработной платы должен быть «фактическим заработком работника на той должности, на которой он работал на момент травмы в течение периода 52 недель, заканчивающегося последним днем рабочего дня. последний полный период оплаты труда работника, непосредственно предшествующий дате его травмы, болезни или потери трудоспособности без учета сверхурочной работы и бонуса , разделенных на 52.”

Апелляционный суд продолжил обсуждение включения сверхурочных в прямую ставку времени, опираясь на дело Эдвард Дон Ко. Против Промышленной комиссии, 344 Ill. App. 3d 643, 655 (2003), в котором они обнаружили, что нет никаких доказательств того, что сверхурочная работа являлась условием занятости или постоянно прорабатывалась определенное количество часов каждую неделю, и отрицали включение сверхурочной работы в среднюю недельную заработную плату. Ссылаясь на Ogle v. Industrial Commission, 248 Ill. App. 3d 1093 (1996) апелляционный суд подтвердил включение сверхурочных, потому что Комиссия сочла сверхурочные обязательными.В деле Freesen, Inc. против Промышленной комиссии, 348 Ill. App. 3d 1035 (2004) апелляционный суд исключил сверхурочные часы, потому что не было доказательств того, что работник должен был работать сверхурочно как условие его занятости, или он постоянно работал определенное количество сверхурочных часов каждую неделю, или сверхурочные часы, которые он работал, были частью его обычных часов.

В деле Airborne Exp., Inc. против Комиссии по компенсации рабочих штата Иллинойс , 372 Ill. App. 3d 549 суд отметил, что комиссия совершила ошибку, когда она включила сверхурочную работу в среднюю недельную заработную плату, потому что неоспоримым доказательством было то, что сверхурочная работа не требовалась как условие занятости, но была получена с использованием трудового стажа и по просьбе травмированного работника.Неоспоримые доказательства в деле Aiceloi Mittal Steel Комиссия установила, что неопровержимые доказательства устанавливают, что травмированный рабочий должен был работать сверхурочно в качестве условия его занятости.

Затем суд перешел к обсуждению бонуса. При цитировании Третьего нового международного словаря Вебстера (1981) «бонус» обычно определяется как «что-то в дополнение к тому, что ожидается или строго причитается». Суд постановил, что существует различие между поощрительной оплатой, которую работник получает в качестве вознаграждения за конкретную работу, выполненную в соответствии с договорными правами, и премией, которую работник получает бесплатно или в качестве вознаграждения за общую производительность по собственному усмотрению работодатель.Этот травмированный работник получил производственные надбавки за работу, выполненную в соответствии с коллективным договором, а не в качестве дополнительной льготы, которую работодатель бесплатно предоставляет работнику. В этом случае премия за добычу была важной частью компенсационного пакета заявителя. Работодатель не имел права усмотрения и был обязан выплачивать производственные премии, если они заработаны. Таким образом, производственные бонусы не были бонусом, предусмотренным разделом 10 Закона, и были получены в качестве вознаграждения за фактически выполненную работу.Выводы Комиссии относительно средней недельной заработной платы сводились к вопросу о фактах, и выводы Комиссии не противоречили очевидной массе доказательств.

Автор задается вопросом, было ли это решение другим, если бы премия за производство и безопасность не была частью коллективного договора. Что, если в справочнике для сотрудников указано, что общий объем продаж розничного магазина будет основанием для выплаты бонуса, если выплата бонуса за производство или безопасность должна быть частью контракта, а не политики?

Важность получения правильной «обычной ставки» в Калифорнии

В то время как большинство калифорнийских работодателей знакомы с «регулярной ставкой» расчета сверхурочных выплат сотрудникам, не освобожденным от уплаты налогов, изменения в законе четко указывают, что работодатели теперь должны будут выполнять такую же обычную ставку расчета при уплате страховых взносов за неспособность предоставить своим сотрудникам с перерывами на еду и отдых.В недавнем решении по делу Ферра против Loews Hollywood Hotel, LLC Верховный суд Калифорнии отклонил мнение о том, что работодатели могли оплачивать перерывы на обед и отдых по базовой почасовой ставке работника, и вместо этого потребовал, чтобы работодатели выполняли высокотехнологичный расчет регулярной ставки. включая поощрительную выплату, относящуюся к периоду оплаты, при расчете премий за питание, отдых или период восстановления.

Ставки за неправильный расчет регулярной ставки теперь еще больше.Работодатели, неправильно рассчитывающие обычную ставку, могут столкнуться с коллективными исками и судебными исками в соответствии с Законом о частных прокурорах (PAGA) в связи с недоплатой сверхурочной заработной платы и выплатами страховых взносов за питание, отдых и период восстановления. В свете этого работодатели Калифорнии должны вкладывать время и ресурсы в пересмотр своей политики и практики оплаты, чтобы убедиться, что они правильно рассчитывают ставку.

Краткое изложение дела Ferra v. Loews Hollywood Hotel, LLC

Как известно большинству работодателей Калифорнии, раздел 226.7 Трудового кодекса требует, чтобы работодатели выплачивали один дополнительный час заработной платы по «обычной ставке компенсации » работника за каждый рабочий день, в течение которого не было обеспечено питание, отдых или период восстановления (известная как «надбавка»). Этот страховой взнос должен производиться работодателем одновременно с другой заработной платой, причитающейся в течение периода выплаты заработной платы, когда произошло нарушение перерыва.

В Ferra отель Lowes Hollywood нанял Джессику Ферра в качестве бармена и выплачивал ей почасовую заработную плату, а также ежеквартальную недискреционную поощрительную выплату, которая относилась к периоду оплаты, когда могли иметь место нарушения периода приема пищи.Однако практика Лоуэса заключалась в том, чтобы выплачивать сотрудникам, которым не был предоставлен надлежащий обед или перерыв для отдыха, один час премиальных выплат по базовой почасовой ставке работника без учета квартальной поощрительной выплаты, относящейся к этому периоду оплаты. Ферра подала коллективный иск, аргументируя это тем, что недискреционные поощрительные выплаты должны быть учтены при расчете премий на питание и перерыв для отдыха. Работодатель понимал, что «обычная ставка компенсации» означает только базовую почасовую ставку оплаты без учета квартальной компенсации.

Верховный суд Калифорнии, однако, постановил, что термин «обычная ставка компенсации» за требуемые взносы за питание или отдых или период восстановления был синонимом термина «обычная ставка оплаты труда» для целей расчета сверхурочных. Соответственно, работодатели теперь должны платить взносы за питание, отдых или период восстановления по обычной ставке, используемой для расчета сверхурочных. Суд пошел еще дальше и решил, что решение будет иметь обратную силу.

«Обычная скорость» Обновить

Учитывая, что работодатели должны будут применять обычную ставку, используемую для расчета сверхурочных (вне зависимости от того, должна ли сверхурочная работа наступить в рабочую неделю, когда происходит нарушение), работодатели должны пересмотреть закон, включая приведенную ниже дорожную карту в качестве напоминания о том, как рассчитывать регулярную уровень оплаты труда. Калифорния обычно следует, за некоторыми исключениями, Федеральному закону о справедливых трудовых стандартах (FLSA) при расчете обычной ставки оплаты труда.В большинстве случаев обычная ставка рассчитывается путем сложения всего «вознаграждения» за трудоустройство (т. Е. Всей компенсации и заработка), за исключением установленных законом исключений, в любую рабочую неделю, деленную на общее количество часов, отработанных этим сотрудником в течение рабочей недели.

Хотя на первый взгляд это может показаться простым, работодатели не должны недооценивать сложности, возникающие при сочетании различных схем оплаты и стимулов при расчете регулярной ставки. Более того, как указано ниже, в Калифорнии действуют уникальные государственные правила, которые изменяют расчет только в определенных случаях.

«Обязательные» исключения из обычной ставки

Ниже приводится список наиболее часто используемых законодательных исключений из обычных расчетов ставок. Этот список не является исчерпывающим. Поскольку установленные законом исключения могут быть юридическим минным полем, вам следует проконсультироваться со своим адвокатом California Fisher Phillips, прежде чем полагаться на какое-либо из них.

- Подарки – Подарки, сделанные время от времени и не зависящие от рабочего времени, производительности или эффективности сотрудника, не включаются в расчет регулярной ставки сотрудника.

- Платежи не за отработанное время – Выплаты сотрудникам, не являющиеся компенсацией за отработанные часы, обычно не включаются при расчете регулярной ставки сотрудника. Выплаты за весь отпуск, отпуск, оплачиваемый отпуск по болезни и оплачиваемый отпуск за неиспользованные дни, а также выплаты за неиспользованный отпуск исключаются. Дополнительно исключаются выплаты за питание и за период отдыха.

- Компенсация – Как правило, возмещение расходов, понесенных работниками от имени работодателя в интересах работодателя, таких как тарифные планы на мобильную связь и сборы за аттестационные экзамены, не включаются при расчете регулярной суммы. Однако, если работникам предоставляется повышенная компенсация, которая предназначена специально для возмещения текущих расходов, может быть причина для отнесения заранее оговоренной повышенной заработной платы к расчету регулярной ставки.

- Исключаемые выплаты – Взносы работодателя в определенные планы льгот, такие как пенсионное страхование, страхование жизни, несчастного случая или здоровья, не считаются компенсацией при расчете регулярной ставки, если план соответствует определенным требованиям.

- Определенные выплаты надбавок – Надбавки за сверхурочные часы, уплачиваемые за часы сверх дневной или еженедельной сверхурочной работы, не должны включаться в обычную ставку работника.Тем не менее, страховые взносы, уплачиваемые за большую часть дифференциалов, а также за опасную или грязную работу, должны быть включены в обычную ставку.

- Отчетность и оплата за обратный звонок – Платежи, производимые в нечастых и спорадических случаях из-за непредставления сотруднику достаточного уведомления о выходе на работу или непредоставления сотрудникам менее половины их обычного или запланированного рабочего дня, исключаются из обычной ставки.

- «Предсказуемая оплата» – В некоторых населенных пунктах, в том числе в Сан-Франциско и Эмеривилле, работодатели должны выплачивать «предсказуемую оплату» для сотрудников, которые не получают необходимое уведомление об изменении графика.Эти платежи не подлежат исключению, если они не настолько регулярны, что они «по существу заранее согласованы».

Дискреционные и недискреционные бонусы

Дискреционные бонусы могут быть исключены из обычной ставки. Хотя это звучит просто, «дискреционный» имеет очень конкретное значение в соответствии с законом о сверхурочной работе и, если его не тщательно оценить, может привести к ошибочному определению как «дискреционный» и значительной недоплате сверхурочных.

Чтобы бонус считался дискреционным, работодатель должен по собственному усмотрению определять, что должна быть произведена оплата, и ее размер. Выплата должна быть определена в конце периода, за который выплачивается бонус, или ближе к нему, без каких-либо предварительных обещаний или соглашений. Таким образом, если работодатель объявляет в январе, что он намерен выплатить премию в июне, работодатель отказался от своего усмотрения в отношении выплаты бонуса (даже если в бонусном плане также есть формулировки, которые работодатель может решить не выплачивать премию). бонус позже по разным причинам).Другие соображения также могут применяться при обозначении бонуса как дискреционного или недискреционного для целей расчета обычной ставки для сверхурочных целей.

Короче говоря, не поддавайтесь распространенной ловушке, просто называя бонус «дискреционным» без тщательной оценки юрисконсульта. Дискреционной метки недостаточно для гарантии того, что платеж действительно является необязательным по своему характеру или в достаточной степени не связан с показателями эффективности, лежащими в основе бонуса, которые в противном случае потребовали бы включения в обычную ставку.В отношении дискреционного обозначения могут возникнуть сложные фактические споры.

С другой стороны, недискреционные бонусы предназначены для стимулирования сотрудников, что может происходить в различных контекстах. Бонусы, выплачиваемые по контракту, соглашению или обещанию, не считаются дискреционными. Примеры включают бонусы для повышения производительности, качества работы или посещаемости. Работодатели должны проверять свою политику и практику с юрисконсультом, чтобы определить, правильно ли классифицирован бонус как недискреционный или дискреционный.

Бонусы за найм / подписку

Многие работодатели могут задаться вопросом, следует ли включать бонусы при найме или подписании контракта в обычную ставку оплаты труда. Как правило, бонусы, которые выплачиваются во время приема на работу сотрудника и не привязаны к его производительности, часам или стажу работы, возможно, исключаются из регулярного расчета ставок.

При этом, если какая-либо часть бонуса откладывается или зависит от результатов работы или продолжения работы сотрудника, бонус считается недискреционным и должен быть включен в обычную ставку.Ярлык бонуса не будет определяющим в отношении его влияния на обычную ставку или периоды выполнения, которые применяются при определении обычной ставки.

При рассмотрении вопроса о подписании бонуса в сочетании с требованием удержания работодателям необходимо будет взвесить важность привлечения и удержания квалифицированных сотрудников с административным бременем, связанным с перерасчетом всех выплат страховых взносов и дополнительной сверхурочной работой, причитающейся по завершении периода удержания.

Бонусы с фиксированной суммой

Чтобы добавить еще одну сложность к выплате бонусов, решение Верховного суда Калифорнии по делу Альварадо против Dart Container Corporation of California постановило, что работодатели должны оплачивать сверхурочные за фиксированные бонусы, используя другую формулу, которая не учитывает бонус как заработанный. сверхурочные часы, включая сверхурочные, что приводит к значительному увеличению сверхурочных. Фиксированные бонусы – это бонусы, которые не увеличиваются или могут увеличиваться примерно пропорционально отработанным часам.

Проблема Alvarado заключалась в письменной политике работодателя, предусматривающей надбавку за посещаемость любому сотруднику, который должен был работать в выходные дни и фактически проработал полную смену. Однако премия выплачивалась независимо от количества часов, отработанных сотрудником в этот день. Суд принял новый критерий для расчета сверхурочных, причитающихся по фиксированной сумме бонуса, который делит фиксированную сумму бонуса на общее количество часов без сверхурочной работы ( часов) (в отличие от всех часов при расчете общей регулярной ставки).

Поскольку обычная ставка определяется путем деления бонуса только на часы, не связанные с сверхурочной работой, сама обычная ставка будет соразмерно выше, чем если бы бонус был разделен на все отработанные часы (например, производственный бонус). После расчета регулярной ставки фиксированного бонуса сверхурочные оплачиваются в полтора раза больше, чем в половину (50%) этой ставки. По сути, поскольку бонусом ничего не было оплачено за сверхурочную работу, этот расчет сверхурочной работы по полной 1.В 5 раз (а не в 0,5 раза) обычная ставка приводит к увеличению суммы, оплачиваемой за сверхурочные часы.

Сменные работники – время отдыха и восстановления

Время, затраченное на периоды отдыха и восстановления, считается «отработанными часами» и должно компенсироваться и оплачиваться как часть общего отработанного времени. Сюда входят сотрудники, получающие сдельную оплату труда в соответствии с Трудовым кодексом штата Калифорния 226.2. Эта компенсация должна быть добавлена ко всему вознаграждению за работу при расчете обычной ставки.

Наемных работников

Работодатели, которые выплачивают комиссионные сотрудникам реже, чем в течение обычного периода оплаты, должны будут рассчитать дополнительные выплаты за сверхурочную работу и период восстановления после еды и отдыха за период выплаты заработной платы, когда произошли нарушения, также известные как «сверочные» выплаты. В Калифорнии частота комиссионных выплат регулируется законом. В большинстве случаев комиссионный платеж должен быть распределен обратно в течение рабочих недель, в течение которых комиссия была заработана.В ситуации, когда часы сотрудника сильно различаются от недели к неделе или когда невозможно или практически невозможно распределить комиссионные между рабочими неделями по-разному, при расчете регулярной ставки комиссионный платеж может быть разделен на общее количество отработанных часов. весь период в течение нескольких рабочих недель, за который были заработаны комиссионные.

Отсюда следует, что любое увеличение на обычной почасовой ставки за любую рабочую неделю, в которой произошло нарушение периода приема пищи, отдыха и восстановления, потребует дополнительной оплаты страхового взноса за такую рабочую неделю.Дополнительная сверхурочная работа обычно рассчитывается путем умножения увеличения почасовой ставки на половину, а затем умножения на количество сверхурочных часов, отработанных за эту рабочую неделю. Любое дополнительное двойное время рассчитывается путем умножения увеличенной почасовой ставки на все двойные часы, отработанные за рабочую неделю. Как уже отмечалось, расчет сверхурочных будет другим для фиксированных премий.

На практике выплаты будут происходить поэтапно, когда комиссионные выплачиваются с иными интервалами, чем другая заработная плата.При выплате страховых премий, связанных с приемом пищи, отдыхом и восстановлением, работодатели должны будут выплачивать премию по базовой почасовой ставке работника (или известной регулярной ставке из других премий или почасовой оплаты, получаемой одновременно с базовой ставкой) до тех пор, пока комиссионные не будут рассчитаны и выплачены. После расчета комиссионных работодатели должны будут предоставить «уточненный» платеж, связанный с повышением регулярной ставки, аналогично бонусам.

Работодатели должны добавить (или распределить) комиссионные к общему вознаграждению за период оплаты, а затем разделить общее вознаграждение на общее количество часов, отработанных в течение применимого периода оплаты, чтобы получить окончательную регулярную ставку оплаты, получаемую из всех источников вознаграждения.Поскольку надбавка за питание и отдых была (или должна была быть) уже выплачена по базовой ставке работника (или известной регулярной ставке на тот момент), работодателю нужно только уплатить увеличенную сумму обычной ставки или просто вычесть базовую ставку (или известная регулярная ставка на тот момент) от окончательной регулярной ставки, чтобы получить «сверточный» платеж.

Следует учесть один момент: если вознаграждение сотрудника состоит в основном из комиссионных, обычная ставка, вероятно, будет значительно выше, чем базовая почасовая ставка сотрудника.Для работодателей, которые ранее выплачивали страховые взносы по базовой ставке работника, работодатели поступили бы хорошо, если бы обеспечили надлежащий бюджет для увеличения размера страховых взносов.

Сотрудникам, получающим многократную оплату

Когда сотрудник работает с двумя или более почасовыми ставками в одну и ту же рабочую неделю, обычная ставка для этой недели представляет собой средневзвешенное значение таких ставок или «смешанную» обычную ставку. Например, предположим, что сотрудник отработал в общей сложности 42 часа в неделю: 32 часа по цене 18 долларов.00 в час плюс 10 часов по цене 16 долларов в час. В этом случае средневзвешенная ставка (или «обычная ставка») составляет 17,52 доллара. Эта ставка рассчитывается путем добавления прямой повременной оплаты в размере 736 долларов за рабочую неделю [(32 часа x 18 долларов США в час) + (10 часов x 16 долларов США в час) = 736 долларов США], а затем деления этой суммы на 42 часа, отработанных в течение недели.

Сверхурочные оплачиваются в размере, равном половине обычной ставки: 17,52 доллара x 2 сверхурочных часа = 17,52 доллара. Если в течение этой рабочей недели сотрудник не получал два обеда в соответствии с требованиями в течение двух разных дней, ему будут причитаться дополнительные 35 долларов.04 [обычная ставка (17,52 доллара США) x 2 часа выплаты страховых взносов].

Наемные работники, не освобожденные от уплаты налогов

Сотрудникам, не освобожденным от уплаты налога, получающим заработную плату, все равно должны выплачиваться сверхурочные по обычной ставке. В этом сценарии обычная ставка оплаты рассчитывается на основе максимальной 40-часовой рабочей недели, а не на основе всех отработанных часов. Затем сверхурочные рассчитываются путем умножения обычной ставки на полтора, а не на половинную премию, используемую в общих расчетах.

Например, если сотруднику выплачивается еженедельная заработная плата в размере 2000 долларов США и он работает 42 часа в неделю, обычная ставка оплаты труда составляет 50 долларов США [2000 долларов США / 40 часов]. Сверхурочные оплачиваются из расчета 75 долларов в час [1,5 x 50 долларов]. Соответственно, этому сотруднику причитается 150 долларов США в качестве компенсации за сверхурочную работу [75 долларов США x 2 часа сверхурочной работы]. Если бы этому сотруднику не было предоставлено три периода приема пищи для каждого из трех отдельных дней в этой рабочей неделе, он имел бы право на дополнительные 150 долларов.00 [50 долларов x 3].

Рекомендации работодателям