Учитывать ли доплату за совмещение при расчете отпускных: что входит и не входит в расчет

что входит и не входит в расчет

Ошибки при расчете отпускных приводят к тому, что работник получит больше или меньше нужной суммы. Выплатили больше — завысили расходы на оплату труда, грозит ответственностью для компании. Выплатили меньше — обидели работника и нарушили его права. Разберем 5 главных ошибок бухгалтера

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922

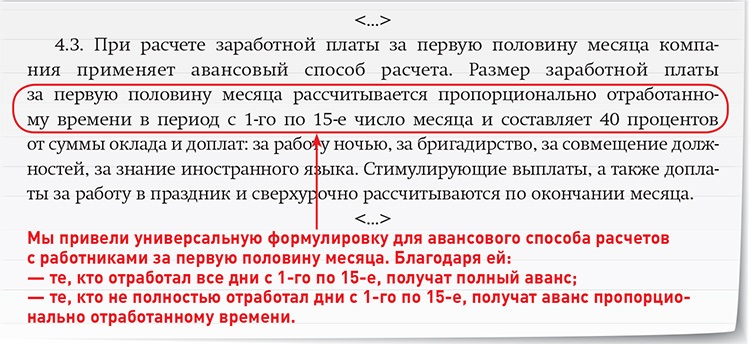

Расчет отпускных по шагам вы найдете в статье «Как правильно рассчитать отпускные. Примеры и калькулятор расчета». Далее — разбор ошибок.

Ошибки при расчете отпускных

Ошибка № 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в том, что бухгалтер неверно трактует норму п. 5 Положения № 922. Здесь указано время, которое надо исключать из расчета.

При исчислении среднего заработка из расчетного периода исключается время и начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка.

- работник получал пособие по временной нетрудоспособности или по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника.

- работник не участвовал в забастовке, но в связи с этой забастовкой не мог выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке.

- работнику предос тавлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Если на момент расчета отпускных в расчетном периоде есть неявки по невыясненным причинам, исключать это время также нельзя. Аналогично и с прогулами. Это полностью соответствует п. 5 Положения № 922.

Аналогично и с прогулами. Это полностью соответствует п. 5 Положения № 922.

- Как избежать ошибки № 1. Нельзя исключать из расчетного периода:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

Ошибка № 2. В организации расчетный период менее 12 месяцев, что ухудшает положение работников

Средний заработок работника независимо от режима его работы рассчитывают исходя из фактических заработной платы и отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения № 922).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст.

- Как избежать ошибки № 2. Допустим, в организации локальными нормативными актами предусмотрен иной расчетный период, например, четыре месяца.

Прежде чем выплатить отпускные работнику, бухгалтер должен рассчитать отпускные два раза:

- из 12 предшествующих месяца;

- из периода, который установлен локальными нормативными актами.

Если отпускные, рассчитанные из 12 предшествующих месяцев, окажутся больше, то выплатить следует эту сумму.

Ошибка № 3. В расчет отпускных неправильно включены выплаты в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Ключевые слова — «предусмотренные системой оплаты труда».

Распространенные ошибки:

- В расчет среднего заработка включены выплаты, которые произведены не за труд. Нельзя включать в расчет выплаты, которые не относятся к зарплате (ст. 129 ТК РФ).

- В расчет отпускных включены выплаты, которые не предусмотрены локальными нормативными актами компании.

Нельзя включать в расчет выплаты, которые не относятся к зарплате (ст. 129 ТК РФ).

Нельзя включать в расчет выплаты, которые не относятся к зарплате (ст. 129 ТК РФ).- Как избежать ошибки № 3. Не включайте в расчет среднего заработка при исчислении отпускных выплаты, которые не являются заработной платой, а именно выплатой за труд. Например, поощрительная выплата к 50-летию работника не является зарплатой, ее нельзя включать в расчет отпускных — это законодательно не обосновано. Зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например, в Положении об оплате труда.

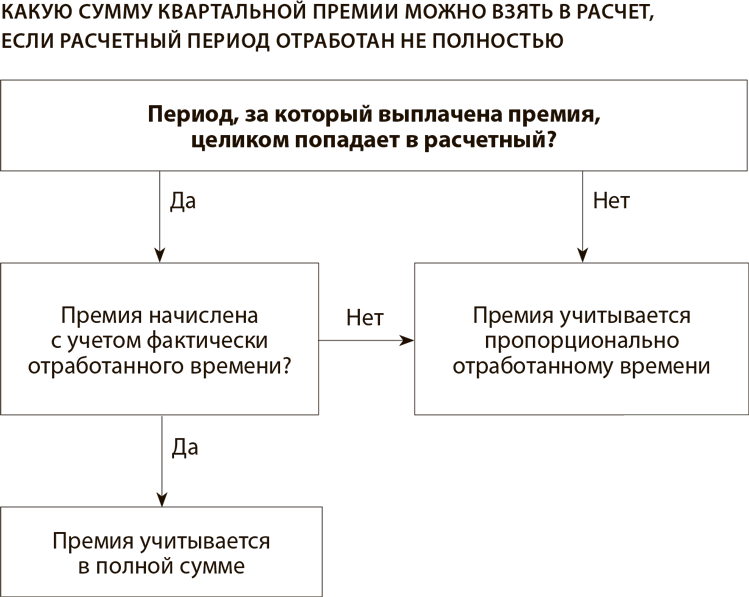

Ошибка № 4. В расчет отпускных включены все премии в расчетном периоде

Примеры ошибок. В расчет отпускных включены премии:

- Непредусмотренные локальными нормативными актами.

- Выплаченные работнику не за труд, например, к юбилейной дате или профессиональному празднику.

- Годовые за год, не предшествующий расчету отпускных.

Пример. Работник уходит в отпуск в марте 2021 года. В расчетном периоде начислено две годовые премии: в марте 2020 года за 2019 год и в январе 2021 года за 2020 год. Премия за 2019 год оказалась больше, чем премия за 2020 год. Бухгалтер включил в расчет среднего заработка премию за 2019 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, включаются независимо от времени начисления вознаграждения.

- Все без исключения ежемесячные, ежеквартальные, полугодовые премии, начисленные в расчетном периоде.

Пример. В расчетном периоде, составляющем 12 месяцев, за один и тот же показатель работнику начислено пять ежеквартальных премий. Все премии были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все они начислены в расчетном периоде. Это не так. Согласно п. 15 Положения № 922, включить можно не более четырех ежеквартальных премий за один и тот же показатель. Аналогично и с ежемесячными, и полугодовыми премиями.

Все премии были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все они начислены в расчетном периоде. Это не так. Согласно п. 15 Положения № 922, включить можно не более четырех ежеквартальных премий за один и тот же показатель. Аналогично и с ежемесячными, и полугодовыми премиями.

- Как избежать ошибки № 4. В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12 ежемесячных, четыре ежеквартальных, две полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель;

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка № 5. Неверно применили коэффициент повышения

Средний заработок при расчете отпускных работника рассчитывается с учетом коэффициента повышения, хотя увеличение оклада коснулось только одного работника.

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу или всему структурному подразделению.

Как исправить ошибки при расчете отпускных

Вы обнаружили ошибку при начислении отпускных. Что делать? Для начала разберитесь, отпускные завышены или, наоборот, занижены:

- Отпускные занижены — доначислите и доплатите работнику недостающую сумму.

- Отпускные завышены — в этом случае просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. Удержание излишне выплаченных отпускных возможно только в том случае, если работник выразит на это письменное согласие.

Если такое согласие получено, то удержать излишне выплаченную сумму можно в полном объеме. Это будет рассматриваться как удержание по инициативе работника, а ограничений здесь нет. Но если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

18 советов про график отпусков 606.4 КБ

-

5 практических ситуаций про график отпусков. Вопрос‑ответ 646 КБ

-

Кто вправе просить внеочередной отпуск (в законах нет единого перечня, эксперты Контур.Школы подготовили для вас этот список) 560 КБ

Отпуск при совмещении должностей в разных организациях

Статья акутальна на: Август 2021 г.

Список содержит наименование профессий и должностей работников по производствам и цехам, которые выполняют работу, прямо указанную в Списке. Вопрос: Может ли работник совмещать работу по двум должностям, предусмотренным в штатном расписании организации, по основному месту работы? (Консультация эксперта, 2010) Ответ: Прием на работу оформляется приказом (распоряжением) работодателя, изданным на основании заключенного трудового договора (ст. 68 Трудового кодекса РФ). Понятие трудового договора дается в ст. 56 ТК РФ. Трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции. При этом трудовым законодательством не предусмотрена возможность указания в одном трудовом договоре нескольких трудовых функций.

Содержание статьи

Отпуск работнику совмещающему две должности

Продолжительность отпуска при совмещении должностей

По совмещаемой должности отпуск отдельно не оформляется. При расчете отпускных учитывается получаемая доплата за совмещение профессий.

При расчете отпускных учитывается получаемая доплата за совмещение профессий.

Если же выполняемая работа оформлена как совместительство, тогда Вы будете иметь право на отпуск продолжительностью 28 календарных дней независимо от величины занимаемой ставки. Отпуск по совместительству предоставляется одновременно с отпуском по основному месту работы и если продолжительность отпуска по основному месту работы больше, чем по совместительству, по Вашему заявлению должен быть предоставлен отпуск за свой счет. Здравствуйте.

Совмещение должностей в одной организации: оформление, оплата, отпуск

Например, человек может иметь другую профессию, которая не будет соответствовать занимаемой новой должности. Но все же кое какие ограничения все-таки имеются:

- Работник может рассчитывать на занимание двух должностей только в одной организации и у одного работодателя.

- Его трудовая деятельность ограничивается во времени, потому что работник может трудиться на протяжении одной смены, не задерживаясь на основной работе и не работая сверхурочно.

- На должность могут рассчитывать сотрудники, которые имеют достаточно много опыта в данном виде деятельности и имеют соответствующую квалификацию.

Порядок совмещения должностей в одной организации обязательно должен закладываться в локальные документы предприятия, чтобы потом не возникало никаких спорных вопросов, требующих их рассмотрения в суде.

Статьи по теме (кликните, чтобы посмотреть)

Оплата отпуска работнику, при совмещении двух должностей на одном рабочем месте

Отпуск при работе по совместительству

При этом закон не обязывает работника представлять заявление на использование такого отпуска. Отметим, что трудовым законодательством не установлена форма извещения о времени начала отпуска.

Соответственно, формы и способы выполнения данного требования работодатель определяет самостоятельно (решение Одинцовского городского суда Московской области от 06. 02.2017 по делу № 2-683/2017). На практике, как правило, работодатель издает соответствующий приказ. Если в соответствии с принятыми у работодателя правилами делопроизводства приказ обычно издается позднее, предупреждать работника о времени начала отпуска следует с помощью другого документа (специального журнала, отдельного уведомления и т.п.). Приказ о предоставлении отпуска является основанием для исчисления среднего заработка.

02.2017 по делу № 2-683/2017). На практике, как правило, работодатель издает соответствующий приказ. Если в соответствии с принятыми у работодателя правилами делопроизводства приказ обычно издается позднее, предупреждать работника о времени начала отпуска следует с помощью другого документа (специального журнала, отдельного уведомления и т.п.). Приказ о предоставлении отпуска является основанием для исчисления среднего заработка.

В соответствии с ч. 9 ст. 136 ТК РФ оплата отпуска производится не позднее чем за три дня до его начала.

Оформление совмещения должностей в одной организации должно осуществляться с помощью специального заявления, но при его составлении необходимо обратить внимание на такие пункты:

- Обращаться к работодателю следует по определенной форме, указывая полное название организации, а также полностью указывается ФИО руководителя учреждения.

- Сотрудник должен указать полные данные о себе, фамилию и должность, которая занимается им на то время, когда составляется заявление.

- Просьба о назначении на вторую должность излагается кратко.

- Внизу ставится подпись и дата, когда именно составлялось заявление.

Как правильно составить служебную записку Если предложить вторую должность своему сотруднику желает сам работодатель, то стоит обратить внимание на правила составления служебной записки.

Отпуск сотруднику если он совмещает две должности

Соглашение начинает действовать на постоянной основе.Вопросы организации совмещения должностей и доплаты за это рассмотрены в следующем видеоролике Длительность отпуска при совмещении должностей Отпуск при совмещении должностей в одной организации может быть только один, так как у сотрудника есть основная должность и предусмотренная доплата за совмещение (ст.286 ТК РФ). Ежегодный оплачиваемый отпуск составляет 28 календарных дней.

Отпускные начисляются по заработной плате с учетом поступающих доплат. Расчет среднего дневного заработка для отпускных производится с учетом оплаты двух должностей.

В итоге работник получает больший размер отпускных.

Если вы совмещаете должность концертмейстера с основной должностью, то отпуск продолжительностью по основной должности. Пароль чужой компьютер Забыли пароль? © 1997 — 2018 PPT.RUПолное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна Ваши персональные данные обрабатываются на сайте в целях его функционирования в рамках Политики в отношении обработки персональных данных. Если вы не согласны, пожалуйста, покиньте сайт. Вопрос юристу Связь с редакцией Поделиться Свернуть Наверх ЗАДАЙТЕ ВОПРОС здесь и сейчас Личный вопрос от частного лица(трудовые споры, соц. вопросы и др.)Профессиональный вопросот юриста / бухгалтера / ИПпо деятельности юр.

При его отсутствии оформляется приказ на временное совмещение, в котором указывается:

- Причина замещения;

- ФИО совмещающего сотрудника, который получает обязанности директора;

- Срок;

- Размер оплаты.

Должность директора на время отпуска могут занять:

- финансовый директор;

- главный инженер;

- управляющий кадрового отдела.

Обязанности временного руководителя прописываются в должностной инструкции. Документ указывает на право ставить свою подпись в документации. При этом замещающее лицо несет полную ответственность за принимаемые решения. Важные особенности При оформлении документации по совмещению, у специалистов кадрового отдела появляется множество вопросов.

Продолжительность отпуска при совмещении должностей

Здравствуйте! Я работаю заместителем директора по АХР в Детской школе искусств (учреждение дополнительного образования), при этом совмещаю должность концертмейстера в размере полной ставки. Какой продолжительности отпуск у меня должен быть?

Ответы:

Статья 114. Ежегодные оплачиваемые отпуска

[Трудовой кодекс РФ] [Глава 19] [Статья 114]

Работникам предоставляются ежегодные отпуска с сохранением МЕСТА РАБОТЫ (ДОЛЖНОСТИ) и среднего заработка.

Отпуск должен Вам предоставляться один — за работу по основной должности. Ведь работу концертмейстера Вы исполняете в свое рабочее время и в любой момент Вы имеете право отказаться от совмещения, так же и работодатель — досрочно отменить совмещение.

Статья 60.2. Совмещение профессий (должностей). Расширение зон обслуживания, увеличение объема работы. Исполнение обязанностей временно отсутствующего работника БЕЗ освобождения от работы, ОПРЕДЕЛЕННОЙ трудовым договором

[Трудовой кодекс РФ] [Глава 10] [Статья 60.2]

С письменного согласия работника ему может быть поручено выполнение в течение установленной продолжительности РАБОЧЕГО ДНЯ (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату (статья 151 настоящего Кодекса)

Поручаемая работнику дополнительная работа по другой профессии (должности) может осуществляться путем совмещения профессий (должностей). Поручаемая работнику дополнительная работа по такой же профессии (должности) может осуществляться путем расширения зон обслуживания, увеличения объема работ. Для исполнения обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику может быть поручена дополнительная работа как по другой, так и по такой же профессии (должности).

Для исполнения обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику может быть поручена дополнительная работа как по другой, так и по такой же профессии (должности).

Срок, в течение которого работник будет выполнять дополнительную работу, ее содержание и объем устанавливаются работодателем с письменного согласия работника.

Работник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель — досрочно отменить поручение о ее выполнении, предупредив об этом другую сторону в письменной форме не позднее чем за три рабочих дня.»

С Вами заключен один трудовой договор и в нем прописана Ваша трудовая функция — заместитель директора по АХР. Вот за ее исполнение каждый год Вам и полагается ежегодный отпуск в установленном размере.

Если бы с Вами был заключен второй трудовой договор — по внутреннему совместительству по должности концертмейстера, тогда Вы имели бы право на 2 отпуска разной продолжительности,если по этим должностям они различаются.

Статья 286. Отпуск при работе по совместительству

[Трудовой кодекс РФ] [Глава 44] [Статья 286]

Лицам, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе. Если на работе по совместительству работник не отработал шести месяцев, то отпуск предоставляется авансом.

Если на работе по совместительству продолжительность ежегодного оплачиваемого отпуска работника меньше, чем продолжительность отпуска по основному месту работы, то работодатель по просьбе работника предоставляет ему отпуск без сохранения заработной платы соответствующей продолжительности.»

Рекомендация эксперта

Вам нужно совмещение «превратить» в совместительство и тогда Вы будете иметь право на получение двух отпусков по разным должностям.

Предоставление отпуска при работе по совместительству

В реалиях современной жизни нередки ситуации, в которых человек выполняет трудовые обязанности в двух и более местах, если это позволяет время. Если все эти трудоустройства официальные (с заключением трудового договора), то речь идет о совместительстве. Если несколько видов должностей совмещается у одного работодателя, совместительство внутреннее, а у разных – внешнее.

Если все эти трудоустройства официальные (с заключением трудового договора), то речь идет о совместительстве. Если несколько видов должностей совмещается у одного работодателя, совместительство внутреннее, а у разных – внешнее.

При этом основной считается та занятость, где работником тратится наибольшее количество времени, а главным признаком основного места работы является хранение в ее отделе кадров трудовой книжки.

На работе по совместительству сотрудник проводит, естественно, значительно меньше времени, чем на основной. Но это не значит, что по этой причине ему придется отдыхать меньшее количество времени. Рассмотрим, как регулирует Трудовой Кодекс РФ длительность отпуска при совмещении должностей, какие на этот счет существуют правила, какие финансовые средства полагаются совместителям при получении отпуска и компенсации и при неполучении.

Законодательная позиция ТК РФ относительно совместительства и видов отдыха

Трудовой Кодекс Российской Федерации разрешает работникам в незанятое основным трудом время выполнять и другие обязанности, если они не противоречат его квалификации. Эта возможность регламентирована в главе 44 ТК РФ. В частности, в тексте ТК РФ есть обязательное требование для работодателей закрепить отношения с совместителем трудовым договором, где будет прописан и пункт, касающийся своевременного ухода в очередной отпуск.

Эта возможность регламентирована в главе 44 ТК РФ. В частности, в тексте ТК РФ есть обязательное требование для работодателей закрепить отношения с совместителем трудовым договором, где будет прописан и пункт, касающийся своевременного ухода в очередной отпуск.

Оплата труда, производимого по совместительству, выполняется по регламенту ст. 285 ТК РФ, правомочность ухода в «совместительский» отпуск отмечена в ст. 286, а вопросы отпускных выплат регламентированы главой 19 ТК РФ, рассматривающей вопросы отпусков при любой форме трудоустройства.

Отпускные правила, касающиеся совместителей

Проанализируем положения Трудового Кодекса, по которым наряду с работами совмещаются и отпуска. Можно выделить несколько тезисов, отражающих общие правила отпускных процедур для совместителей:

- Положенный каждому трудящемуся ежегодный отдых от работы, финансируемый работодателем, должен быть одновременным для всех мест, где занят сотрудник. Нельзя отдыхать на одном месте работы, одновременно трудясь на другом.

- Работодатель, дающий возможность трудиться совместителю, не правомочен отказать в отпуске в требуемое время, совпадающее с «основным» отпуском работника.

- Совмещаемая должность не требует обязательной 6-месячной отработки для предоставления ежегодного отпуска. При получении отпуска на основном месте занятости даже в случае меньшего стажа на второй работе сотрудник имеет право на отдых авансом.

- Отправляющийся в ежегодный отпуск внутренний совместитель получает его сразу по двум должностям.

Вопросы продолжительности отпусков

Закон устанавливает минимальный срок ежегодного отдыха в 28 дней. Оплаченный отпуск не короче этого срока должен предоставляться совместителям, несмотря на то, что они заняты значительно меньшее время, чем на основной должности. Так как время отпусков совместителя на всех рабочих местах должно совпадать, могут иметь место различные варианты сочетания их длительности. Как именно разрешить возможные противоречия?

- На основном рабочем месте для работника предусмотрен удлиненный отпуск.

Как быть при этом со стандартным отпуском по совместительству? Отпуск длиной более 28 суток предоставляется определенным категориям сотрудников, например, педагоги имеют право отдыхать 42 дня. Если на второй работе такому сотруднику могут дать только 28 оплачиваемых суток для заслуженного отдыха, то оставшиеся две недели ему должны быть предоставлены за свой счет.

Как быть при этом со стандартным отпуском по совместительству? Отпуск длиной более 28 суток предоставляется определенным категориям сотрудников, например, педагоги имеют право отдыхать 42 дня. Если на второй работе такому сотруднику могут дать только 28 оплачиваемых суток для заслуженного отдыха, то оставшиеся две недели ему должны быть предоставлены за свой счет.ОБРАТИТЕ ВНИМАНИЕ! Работодатель не уполномочен требовать у совместителя документы, подтверждающие даты отпуска на основной должности, но обычно это практикуется. Таким документом может служить справка от основного работодателя, копия приказа на отпуск, выписка из отпускного графика.

Как оплачивают отпуск совместителям

Так же, как и основным работникам, – эти вопросы регулируются одной и той же статьей ТК РФ. Отпускные суммы рассчитываются исходя из среднедневного заработка. По понятным причинам для совместителей сумма будет меньше, чем для основных работников, поскольку они и заняты меньшее количество часов в день, а оплата труда все равно зависит от выработки.

Неиспользованные дни отпуска подлежат денежной компенсации так же, как и для основных сотрудников. Если имеет место перерасход положенных дней, взятых для отдыха авансом, то при увольнении сумму за них придется удержать.

ОБРАТИТЕ ВНИМАНИЕ! Сроки отпускных выплат на разных работах не отличаются – сотрудник должен получить причитающиеся ему средства за три дня до начала отдыха.

Другие виды отпусков для совместителей

Кроме ежегодного, предусматривающего оплату отпуска и иногда дополнительного, закон дает трудящимся возможность брать и некоторые другие виды отпусков. Совместителю он в этом тоже не отказывает. Но в зависимости от типов отпуска необходимо учитывать важные особенности.

Декретный отпуск, естественно, не подлежит переносу, поэтому оформляется сразу на всех рабочих местах. Больничный лист, подтверждающий беременность, в 30 недель предоставляется каждому работодателю, для чего нужно попросить врача выписать его в нескольких экземплярах. Положенные по закону выплаты при рождении ребенка будущая мама получит только у одного работодателя, выбрать его она вправе сама.

Для начисления декретных выплат решающее значение имеет не менее чем двухлетний стаж на конкретном рабочем месте.

Если он составляет 2 года и более и на основной работе, и на другой (других), то мама-совместительница получит оплату больничного по беременности и родам на всех своих официальных местах трудоустройства.

Отпуск для обучения закон обязывает дать исключительно основного работодателя, нередко этот вид отпуска оплачивается. Трудящийся по совместительству студент должен соразмерять свои силы, совмещая не только несколько рабочих мест, но еще и учебу. Если сил и времени на это достаточно, то совместительство не станет помехой. Студентам-заочникам, получившим законный учебный отпуск на основной работе, придется решить проблему с дополнительной занятостью одним из следующих способов:

- взять на другой работе несколько дней за свой счет на время, необходимое для прохождения сессии или подготовки и защиты диплома;

- посещать учебное заведение во внерабочие часы;

- договориться об особом графике на период занятости учебой, если работодатель не против и характер труда это позволяет.

Особенности оформления отпусков для совместителя

Как известно, планирование отпускных периодов на предприятии предусматривает составление графиков. В случае с совместителями, когда придется ориентироваться на соответствующий график основной работы, это может вызвать некоторые сложности:

- если совместителю известен «основной» отпускной график, он сообщает о нем на другой работе, и начальство вносит эти даты в составляемый график;

- если дата отпуска на основной работе еще не определена, а график по совместительству уже составляется, то строка, где указывается дата, оставляется незаполненной, а в графе «Примечание» делается запись «По совместительству»;

- для внутреннего совмещения оформляется два документа на отпуск, отдельно по каждой должности; хотя они и будут идентичными, отличия будут только в графах «Должность» и «Табельный номер».

ОтпускКак оформить выход из декретного отпуска на неполный рабочий день

Отличная статья 0

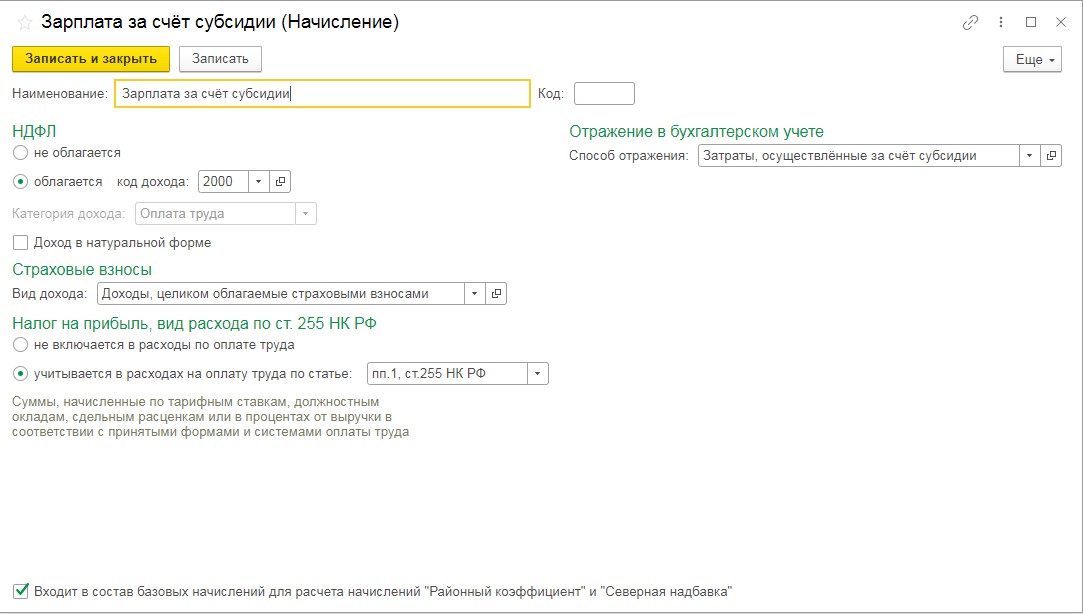

1с зуп 8 3 доплата за совмещение

- Опубликовано 16.10.2018 14:32

- Автор: Administrator

- Просмотров: 17938

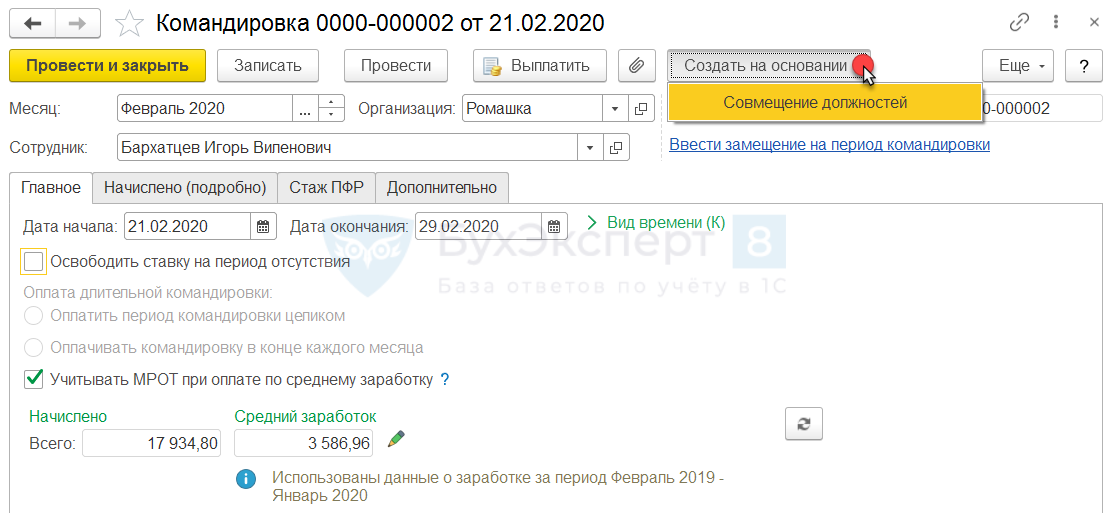

А вы знаете, что документ «Совмещение должностей» в 1С: ЗУП и ЗГУ редакции 3.1 применяется для целого ряда ситуаций? Например, он необходим для регистрации оплаты при совмещении профессий (должностей), при исполнении обязанностей временно отсутствующего сотрудника совместно с основными обязанностями, при расширении зоны обслуживания или увеличении объема работ. Относительно недавно появилась возможность одновременно назначать сотруднику несколько таких выплат, например, в одном месяце, но по разным основаниям.

Этой операцией вы сможете воспользоваться, после того как включите соответствующий флажок в «Настройках» – «Расчет зарплаты» – «Настройка состава начислений и удержаний» – «Прочие начисления».

После этих действий система создает заполненную и настроенную форму «Доплата за совмещение должностей, исполнение обязанностей».

В зависимости от имеющихся прав пользователя (кадровик, расчетчик), проходите по пути либо через «Кадры» – «Все кадровые документы» – «Совмещение должностей», либо через «Зарплату» – «Изменение оплаты сотрудников» – «Совмещение должностей».

А ещё есть возможность внести в базу доплату, не выходя из созданного больничного листа, отпуска, командировки и т.д., через кнопку «Создать на основании» на панели действий внутри формы.

В этом случае, некоторые данные копируются из документа, регистрирующего отсутствие, в форму нужного нам документа.

При вводе операции «Совмещение должностей» не на основании какого-либо документа, а при создании в вышеперечисленных разделах необходимо вручную указать сотрудника и период совмещения по приказу.

На следующем этапе нужно определиться, какой из трёх видов совмещения будет применяться:

– в 1 варианте указываем фамилию отсутствующего сотрудника;

– во 2 варианте указываем позицию штатного расписания;

– и 3 вариант при выполнении таких же трудовых функций, как по его текущей должности (профессии).

В зависимости от выбранного варианта, изменится нижняя табличная часть документа.

Если финансирование данной выплаты проходит по статье, отличающейся от финансирования по сотруднику или подразделению, то можно указать в соответствующих окнах. Если оставить их незаполненными, программа будет ориентироваться на статью финансирования в порядке возрастания приоритета (организация, подразделение, сотрудник).

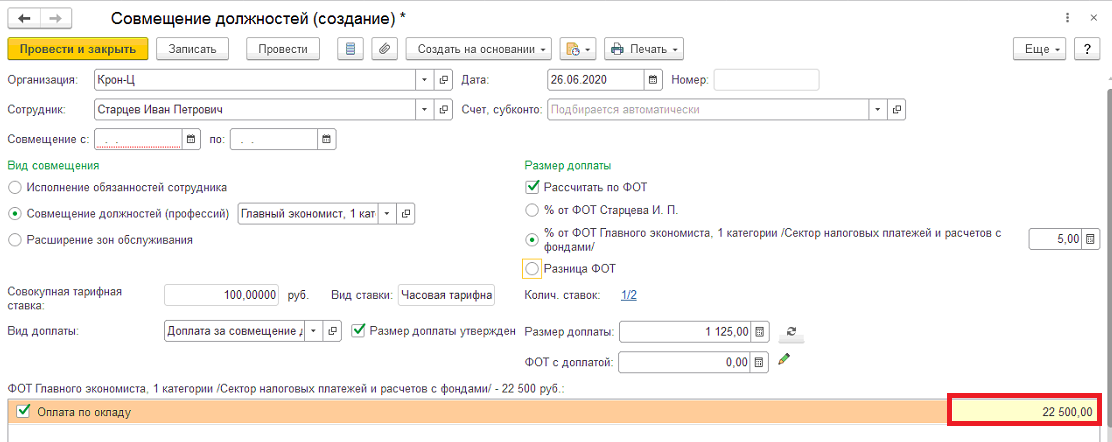

Следующим этапом нужно определить вариант исчисления размера доплаты работнику. Либо вписываем определенную сумму,

либо ставим флажок «Рассчитать по ФОТ» и выбираем один из способов:

– % от ФОТ замещающего сотрудника с указанием величины процента и начислений (регулируется галочками напротив их наименования),

– % от фонда оплаты труда отсутствующего работника либо совмещаемой должности, также с указанием начислений (регулируется галочками напротив их наименования),

– разницей ФОТ.

Акцентирую ваше внимание на том, что во всех вариантах размер доплаты проставляется за полностью отработанный месяц. После этого программа пересчитывает по периоду, указанному в форме.

После этого программа пересчитывает по периоду, указанному в форме.

При начислении зарплаты появится строка с соответствующим наименованием и окончательно рассчитанной суммой.

В последних релизах программ 1С: ЗУП и ЗГУ редакции 3.1 появилась возможность присваивать сотруднику несколько документов «Совмещение должностей» в одном периоде по разным основаниям. Для удобства работы в программе можете попробовать вариант использования нескольких наименований выплат с назначением «Доплата за совмещение».

Переходим в «Настройки» – «Начисления», копируем элемент справочника «Доплата за совмещение должностей, исполнение обязанностей».

Система нас предупреждает, что уже есть выплата с таким назначением, но мы присваиваем новое наименование, например, «Расширение зоны обслуживания».

При создании нового документа «Совмещение» теперь будет появляться дополнительное окошко «Вид выплаты», где предусмотрена возможность выбора необходимого нам начисления.

В результате начисления зарплаты получим следующий перечень видов выплат:

Пользуйтесь новыми возможностями программы для облегчения своей работы!

Автор статьи: Мадина Тлисова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Средний заработок для отпускных: что учесть при расчете

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Порядок оформления совмещения должностей (профессий) в организации.

Пошаговая инструкция | HR-elearning

Пошаговая инструкция | HR-elearningСовмещение должностей в одной организации (внутреннее совмещение) — явление на сегодня очень распространенное. Применяется в условиях недостаточного объема работ для привлечения нового сотрудника, временного характера работ, временного отсутствия штатного сотрудника или временного отсутствия специалистов необходимого уровня неплохим решением проблем для работодателя может стать совмещение должностей.

В связи с этим как у работников, так и у работодателей возникает масса вопросов о порядке оформления такого режима работы, об особенностях оплаты и прекращения совмещения.

Порядок оформления совмещения должностей (профессий), пошаговая инструкция

Действия работодателя в случае поручения работнику дополнительной работы, не предусмотренной действующим трудовым договором.

ШАГ 1

Ознакомьтесь с требованиями, соблюдение которых необходимо для поручения работнику дополнительной работы, не предусмотренной трудовым договором.

Согласно ст. 60.2 ТК РФ с письменного согласия работника ему может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Поручаемая работнику дополнительная работа по другой профессии (должности) может осуществляться путем совмещения профессий (должностей).

Поручаемая работнику дополнительная работа по такой же профессии (должности) может осуществляться путем расширения зон обслуживания, увеличения объема работ.

Для исполнения обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику может быть поручена дополнительная работа как по другой, так и по такой же профессии (должности).

Срок, в течение которого работник будет выполнять дополнительную работу, ее содержание и объем устанавливаются работодателем с письменного согласия работника.

Работник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель – досрочно отменить поручение о ее выполнении, предупредив об этом другую сторону в письменной форме не позднее чем за три рабочих дня.

ШАГ 2

Определите, какой вид дополнительной работы необходимо поручить работнику и есть ли для этого необходимые условия.

Дополнительной работой считается:

– выполнение работы по той же профессии (должности), что и основная работа (расширение зон обслуживания, увеличение объема работ), например, уборщице поручают уборку дополнительных помещений;

– выполнение работы по другой профессии (должности) (совмещение), например, водитель выполняет функции курьера;

– выполнение работы временно отсутствующего работника (на время ежегодного отпуска, болезни, отпуска по уходу за ребенком, учебного отпуска и других случаев временного отсутствия работника).

Дополнительная работа осуществляется работником в пределах рабочего времени, установленного по основной работе, выполняется за дополнительную плату, и работник не освобождается от основной работы, предусмотренной трудовым договором.

Если планируется поручить работнику выполнение дополнительной работы по другой профессии (должности), необходимо, чтобы в штатном расписании имелась соответствующая должность.

Если планируется поручить работнику дополнительную работу по той же профессии (должности), в штатном расписании должны быть предусмотрены две и (или) более штатных единиц по этой профессии (должности).

В случае необходимости поручения исполнения обязанностей временно отсутствующего работника работодатель вправе поручить работнику выполнение дополнительной работы как по другой, так и по такой же профессии (должности).

Если вы определили вид дополнительной работы, которую можно поручить работнику, то при наличии необходимых условий перейдите к шагу 3.

ШАГ 3

Получите письменное согласие работника на выполнение дополнительной работы.

Предложите работнику выполнение дополнительной работы, не предусмотренной его трудовым договором, и разъясните: объем поручаемой работы, содержание, срок ее выполнения и размер доплаты за выполнение дополнительной работы.

Согласие работника на выполнение поручаемой дополнительной работы (заявление о согласии) оформите письменно (прилагается) (Заявление о согласии на дополнительную работу).

Если работник не дал соответствующего письменного согласия, работодатель не вправе требовать от работника выполнения дополнительной работы, не предусмотренной трудовым договором.

Примечание: работодатель не вправе применять к работнику меры дисциплинарной ответственности за его отказ от выполнения дополнительной работы, если работник не давал своего согласия на ее выполнение.

Если вы получили письменное согласие работника на выполнение дополнительной работы, зарегистрируйте соответствующее согласие (заявление о согласии) в журнале регистрации заявлений и перейдите к шагу 4.

Скачать образец Заявление о согласии на дополнительную работу

ШАГ 4

Заключите дополнительное соглашение с работником на выполнение дополнительной работы.

Заключите с работником дополнительное соглашение (прилагается) к трудовому договору в письменной форме в двух экземплярах, каждый из которых должен быть подписан сторонами (Дополнительное соглашение к трудовому договору).

Один экземпляр дополнительного соглашения передайте работнику, а другой храните у себя. Получение работником экземпляра соглашения должно быть подтверждено его подписью на экземпляре дополнительного соглашения работодателя, которое должно быть подшито и пронумеровано, чтобы исключить риск обвинения уволенным работником работодателя в замене его листов.

Запрещается требовать от работника выполнения работы, не обусловленной трудовым договором (ст. 60 ТК РФ), поэтому в дополнительном соглашении обязательно должны быть отражены условия о сроке, в течение которого работник будет выполнять дополнительную работу, содержании дополнительной работы, объеме дополнительной работы, размере дополнительной оплаты.

Если работником подписано дополнительное соглашение к трудовому договору о выполнении дополнительной работы, перейдите к шагу 5.

Скачать образец Дополнительное соглашение к трудовому договору на совмещение должностей (профессий)

Примечание: если работнику поручается выполнение дополнительной работы по другой профессии (должности), вы должны ознакомить работника с соответствующими должностными инструкциями, а также иными локальными нормативными актами, непосредственно связанными с выполнением дополнительной работы, причем работник должен подтвердить свое ознакомление с каждым документом своей подписью. Локальные акты должны быть прошиты и пронумерованы, чтобы исключить риск обвинения уволенным работником работодателя в замене его листов.

ШАГ 5

Издайте приказ о поручении работнику дополнительной работы и ознакомьте с ним работника.

На основании заключенного дополнительного соглашения к трудовому договору издайте приказ (распоряжение) о поручении работнику дополнительной работы (прилагается) (Приказ о поручении дополнительной работы). При этом его содержание должно соответствовать условиям заключенного дополнительного соглашения. Зарегистрируйте приказ в журнале регистрации приказов (распоряжений) по личному составу.

Ознакомьте работника с приказом (распоряжением) о поручении дополнительной работы под подпись. По заявлению работника выдайте ему надлежаще заверенную копию указанного приказа (распоряжения). Ознакомление работника с приказом должно быть подтверждено его подписью.

Скачать образец Приказ о поручении дополнительной работы (совмещение)

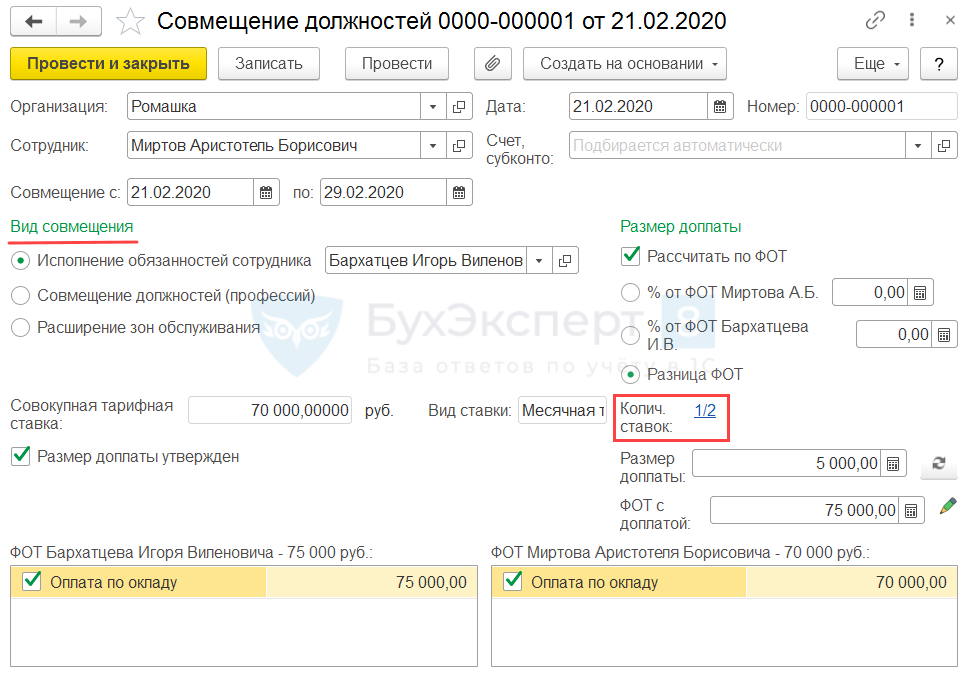

Порядок оплаты при совмещении должностей

Об особенностях оплаты труда при совмещении должностей рассказывает статья 151 ТК РФ. Статья не устанавливает конкретных норм, разрешая устанавливать размер доплаты по соглашению сторон с учетом характера и объема выполняемой по совмещению работы.

На практике размер оплаты за совмещение может быть установлен как в абсолютном значении (в рублях), так и в процентном соотношении к окладу, причитающемуся по штатному расписанию сотруднику в должности, по которой происходит совмещение. При этом верхних значений по оплате не предусмотрено, но косвенно таким ограничением может служить, например, объем средств, запланированных на оплату совмещения.

Важно также помнить, что оплата за совмещение облагается налогом на доходы физических лиц и страховыми взносами, включается в средний заработок во всех необходимых случаях, а также учитывается при расчете больничных выплат и пособий по беременности и рождению ребенка.

Отпуск и отпускные при внутреннем совмещении

Несмотря на то что сотрудник трудится в режиме совмещения, ежегодный оплачиваемый отпуск предоставляется ему по основному месту работы в соответствии с утвержденным графиком отпусков. На время пребывания в отпуске сотрудник освобождается от исполнения должностных обязанностей как по основной, так и по совмещаемой работе.

Отдельных отпускных дней за выполнение работ по совмещаемой должности законом не предусмотрено. При этом на расчет отпускных выплат совмещение влияет: если в расчетном периоде, применяемом для исчисления отпускных (12 месяцев перед отпуском, согласно ст. 139 ТК РФ), сотруднику производилась доплата за совмещение должностей, эти суммы учитываются при начислении.

Прекращение внутреннего совмещения

Прекращаться исполнение дополнительных обязанностей в виде совмещения может двумя способами:

– по с истечением срока, установленного соглашением сторон при поручении дополнительной работы;

Несмотря на то что и в допсоглашении к трудовому договору, и в приказе по личному составу целесообразно указывать срок, в течение которого предполагается работа в режиме совмещения, и работник, и работодатель вправе прекратить совмещение досрочно. Такое положение установлено статьей 60.2 ТК РФ.

– досрочно по желанию одной стороны с письменным предупреждением второй стороны за три рабочих дня.

При этом норма статьи наделяет работника безусловным правом отказаться от работы по совмещению, не ограничивая это право ни сроками заблаговременного предупреждения, ни иными условиями. Право же руководства организации досрочно прервать совмещение должностей сотрудником дополняется необходимостью поставить об этом работника в известность не позднее чем за 3 дня в письменном виде. То есть предполагается, что если совмещение должностей досрочно прерывается нанимателем, то об этом составляется специальный документ — уведомление, с которым сотрудник должен быть ознакомлен под подпись.

Важно: независимо от того, кто проявил инициативу по прекращению работы в режиме совмещения — сотрудник или руководство предприятия, к трудовому договору должно быть оформлено допсоглашение об этом.

Доп. соглашение подписывается обеими сторонами, на основании соглашения работодатель издает приказ о досрочном прекращении работы в режиме совмещения должностей в отношении конкретного работника.

С приказом необходимо ознакомить работника, который должен подтвердить свою осведомленность личной подписью. Если же совмещение должностей заканчивается в связи с окончанием запланированного срока, установленного ранее в дополнительном соглашении к трудовому договору и приказе, приказ об окончании срока совмещения оформлять необязательно.

[Перейти в раздел Кадровое делопроизводство]

Включается ли в расчет средней зарплаты доплата за совмещение должностей при начислении отпускных?

Как правильно начислять отпускные при совмещении должностей: в их основное время по приказу 50% доплаты берется ли в расчет при выборке за последние 12 месяцев, либо берется только оклад без доплаты?

Ответ:

Согласно статье 114 ТК РК, Приказу Министра здравоохранения и социального развития Республики Казахстан от 30 ноября 2015 года № 908 «Об утверждении Единых правил исчисления средней заработной платы» и выплат, не учитываемых при исчислении средней заработной платы, и Методических рекомендаций к Правилам исчисление средней заработной платы как при пятидневной,…

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифахА так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Автор: 2551Видео материал:

Поддерживает вашу регистрацию | USPTO

Если вы являетесь владельцем регистрации товарного знака, вы должны сделать несколько важных вещей, чтобы сохранить эту регистрацию и сохранить ее в действии. Во-первых, вы должны использовать свой товарный знак в торговле. Кроме того, вы должны регулярно подавать определенные документы, чтобы показать, что вы продолжаете использовать свой товарный знак. Если вы не подадите эти документы до истечения крайнего срока, ваша регистрация будет отменена или истечет, либо ваша защита будет расширена на США.будет признан недействительным (если вы подали через ВОИС по Мадридской системе). Исключения из требования об использовании вашего товарного знака редки.

Формы технического обслуживания TEAS

Для получения дополнительной информации см. Следующее:

Продолжайте использовать свой товарный знак для сохранения своей регистрации

Как правило, владельцы товарных знаков имеют право на федеральную регистрацию только в том случае, если они используют свой товарный знак в коммерческих целях. Вот почему большинство соискателей представляют образцы при подаче заявки – чтобы показать, что они используют свой товарный знак.Однако одной демонстрации использования товарного знака недостаточно. Если вы хотите сохранить свою регистрацию и сохранить ее преимущества, вы должны регулярно демонстрировать использование вашего товарного знака в течение всего срока его действия.

Обзор процесса получения необходимых документов по техническому обслуживанию

Обычно, когда вы подаете документ о необходимом техническом обслуживании, вы отправляете подписанную декларацию о том, что вы продолжаете использовать свой товарный знак с товарами и услугами, указанными в вашей регистрации. Вы также предоставите по одному образцу для каждого класса товаров или услуг.

Мы проверим ваш документ о техническом обслуживании, чтобы определить, соответствуете ли вы требованиям для поддержания вашей регистрации. Если ваша регистрация будет проверена, вам нужно будет предоставить дополнительные доказательства использования. Если вы не предоставите приемлемое доказательство использования, вам необходимо предоставить доказательства использования для всех товаров и услуг, перечисленных в вашей регистрации в проверенных классах, удалить все товары и услуги, использование которых вы не можете доказать, и оплатить. плата за каждый класс с удалениями.

Незамедлительно удалите товары или услуги, если они больше не используются.

Если вы прекратите использовать свой товарный знак с одним или несколькими товарами или услугами в вашей регистрации в период между необходимостью подачи заявок на техническое обслуживание, вы должны немедленно удалить их из своей регистрации.Подайте запрос раздела 7 на удаление этих товаров или услуг. С вас не будет взиматься плата за удаление товаров или услуг таким образом между подачей заявки на техническое обслуживание.

Перед тем, как подать любой требуемый документ о техническом обслуживании, тщательно переоцените использование вашего товарного знака. Если вы не используете свой товарный знак с одним или несколькими товарами или услугами при регистрации, вы должны указать эти товары или услуги в своей декларации, чтобы удалить их из своей регистрации. За удаление товаров или услуг таким способом с вас не будет взиматься комиссия.

Очень важно, чтобы вы подали точную документацию по техническому обслуживанию, чтобы не поставить под угрозу вашу регистрацию. Включайте только те товары или услуги, в отношении которых вы можете предоставить доказательства использования вашего товарного знака или запросить исключение.

Сборы и последствия

Если вы подадите один из необходимых документов обслуживания, перечисленных ниже, но затем удалите товары или услуги до того, как ваш документ обслуживания будет принят, вы должны будете заплатить сбор за каждый класс с удалениями. Если от вас требуется оплатить этот сбор, но вы не платите его при удалении товаров или услуг, мы отправим вам соответствующее решение. Если вы не уплатите пошлину к крайнему сроку для ответа на действие офиса, ваша регистрация будет аннулирована.

Мы взимаем этот сбор, чтобы гарантировать актуальность вашей регистрации, сообщая нам об изменениях в использовании вашего товарного знака. Если вы этого не сделаете, вы нарушите законные требования о регистрации товарного знака на федеральном уровне. Представители общественности полагаются на наши официальные записи о зарегистрированных на федеральном уровне товарных знаках (так называемый «реестр товарных знаков»). Устаревшая информация об использовании в реестре товарных знаков снижает его полезность для уведомления о правах на товарные знаки для предприятий и общественности.

Исключения редки.

В некоторых ограниченных случаях вы можете потребовать временное освобождение от требования использовать ваш товарный знак. Вы должны показать, что прекратили использование своего товарного знака из-за особых обстоятельств, не зависящих от вас, и что вы не собираетесь отказываться от этого товарного знака. См. TMEP §1604.11 для получения дополнительной информации о простительном неиспользовании.

Просторное неиспользование во время COVID-19

Если COVID-19 напрямую повлиял на вас или ваш бизнес и временно помешал вам использовать ваш товарный знак, вы можете запросить временное освобождение от использования вашего товарного знака.Дополнительную информацию см. На странице «Техническое обслуживание / продление / исправление регистрации».

Сроки подачи регистрационных документов на обслуживание

Примечание. Это касается регистраций, не основанных на Мадридском протоколе. См. Ниже информацию о регистрации в Мадриде.

Необходимые документы

Вы, , должны подать эти документы в течение этих крайних сроков , чтобы сохранить регистрацию товарного знака:

Мы отправляем напоминания по электронной почте, когда у вас приближается крайний срок для подачи заявки на техническое обслуживание.Однако, даже если вы не получили напоминания, вы все равно должны подать эти документы вовремя.

Сроки, приходящиеся на субботу, воскресенье или государственный праздник.

Если ваша заявка на техническое обслуживание должна быть подана в субботу, воскресенье или федеральный праздник, мы считаем ее своевременной, если получим ее на следующий рабочий день.

Подать в начале

Подать в начале года, в котором должна быть подана заявка на техническое обслуживание. Это должно дать вам достаточно времени, чтобы исправить любые исправимые ошибки без уплаты дополнительной пошлины, если USPTO отклонит вашу заявку.

Льготные периоды

Существует шестимесячный льготный период после каждого из вышеуказанных крайних сроков. Вы можете подать заявку в течение льготного периода, но вам нужно будет внести дополнительную плату. Если вы не подадите заявку до окончания льготного периода, ваша регистрация будет отменена или будет считаться истекшей.

Необязательная подача

Декларация о неконфликтности

Если ваш знак зарегистрирован в основном реестре и соответствует определенным требованиям законодательства, включая не менее пяти лет непрерывного использования в торговле, вы можете подать факультативное Заявление о неконфликтности в соответствии с разделом 15.Если ваш знак соответствует критериям неоспоримости между пятым и шестым годами после регистрации, вы можете объединить подачу заявки с подачей заявки по §8, используя комбинированные декларации об использовании и неконфликтности в соответствии с разделом 8 и формой раздела 15. Для получения дополнительной информации см. Раздел 1605 TMEP.

Раздел 7 Изменение или исправление регистрации

Чтобы внести несущественное исправление или поправку в вашу регистрацию, подайте раздел 7 Запрос на изменение или исправление регистрационного свидетельства.Например, если вы прекращаете использовать свой товарный знак с определенными товарами или услугами и у вас нет необходимого документа о техническом обслуживании, вы должны использовать эту форму, чтобы запросить, чтобы мы удалили эти товары или услуги из вашей регистрации. По закону вы обязаны обеспечивать точность своей регистрации, чтобы в ней указывались только товары и услуги, в отношении которых вы в настоящее время используете свой товарный знак в торговле. Если вы не сделаете этого до подачи необходимого документа о техническом обслуживании, вы понесете дополнительные сборы. Для получения информации о юридических требованиях см. Раздел 1609 TMEP.

Сроки регистрации в соответствии с Мадридским протоколом

Если вы не знаете, основана ли ваша регистрация на Мадридском протоколе, проверьте серийный номер заявки в свидетельстве о регистрации в США. При регистрации товарных знаков на основе Мадридского протокола серийные номера заявок начинаются с «79».

Необходимые документы

Чтобы сохранить регистрацию товарного знака в США в Мадриде, вы должны подать эти документы в указанные сроки:

Мы отправляем напоминания по электронной почте, когда у вас приближается крайний срок для подачи заявки на техническое обслуживание.Однако, даже если вы не получили напоминания, вы все равно должны подать эти документы вовремя.

Сроки, приходящиеся на субботу, воскресенье или федеральный праздник.

Если ваша подача заявки на техническое обслуживание USPTO должна быть подана в субботу, воскресенье или федеральный праздник, мы считаем ее своевременной, если мы получим ее на следующий рабочий день.

Подать в начале

Подать в начале года, в котором должна быть подана заявка на техническое обслуживание. Это должно дать вам достаточно времени, чтобы исправить любые исправимые ошибки без уплаты дополнительной пошлины, если USPTO отклонит вашу заявку.

Льготные периоды

Существует шестимесячный льготный период после каждого из вышеуказанных крайних сроков ВПТЗ США. Вы можете подать заявку в течение льготного периода, но вам придется заплатить дополнительную плату. Если вы не подадите заявку до окончания льготного периода, ваша регистрация будет отменена.

Необязательная подача

Декларация о неконфликтности

Если ваш знак зарегистрирован в основном реестре и соответствует определенным требованиям законодательства, включая не менее пяти лет непрерывного использования в торговле, вы можете подать факультативное Заявление о неконфликтности в соответствии с разделом 15.Если ваш знак соответствует критериям неоспоримости в период между пятым и шестым годами после регистрации, вы можете объединить подачу заявки с подачей заявки согласно §8, используя комбинированные декларации об использовании и неконкурентоспособности согласно разделам 8 и 15 формы. Для получения дополнительной информации см. Раздел 1605 TMEP.

Раздел 7 Изменение или исправление регистрации

Чтобы внести несущественное исправление или поправку в вашу регистрацию, подайте раздел 7 Запрос на изменение или исправление регистрационного свидетельства.Например, если вы прекращаете использовать свой товарный знак с определенными товарами или услугами и у вас нет необходимого документа о техническом обслуживании, вы должны использовать эту форму, чтобы запросить, чтобы мы удалили эти товары или услуги из вашей регистрации. По закону вы обязаны обеспечивать точность своей регистрации, чтобы в ней указывались только товары и услуги, в отношении которых вы в настоящее время используете свой товарный знак в торговле. Для получения информации о юридических требованиях см. Раздел 1609 TMEP.

Типичные ошибки, которых следует избегать

Убедитесь, что вся информация в ваших регистрационных документах является точной и актуальной.

Право собственности

Если информация о праве собственности в вашей регистрационной документации не совпадает с информацией в наших электронных записях, вам может быть отказано в регистрации. Если информация о владельце изменилась – независимо от того, была ли компания продана, сменила название или по какой-либо другой причине – вы можете заполнить одну из следующих форм, чтобы зарегистрировать изменение:

Товары и услуги

Не регистрировать для товаров или услуг, с которыми ваш товарный знак больше не используется в торговле.Вы должны удалить эти товары и услуги из своей регистрации при подаче заявки по разделу 8 или разделу 71.

Образцы

Если предоставленный вами образец не демонстрирует надлежащее коммерческое использование вашего товарного знака, вам может быть отказано в подаче заявки по разделу 8 или разделу 71 и ваша регистрация будет отменена. См. Дополнительную информацию на веб-странице «Образец».

Что будет дальше и сроки

После того, как вы подадите заявку, ваша техническая документация будет рассмотрена экспертом по товарным знакам после регистрации.Примерно через один-два месяца USPTO выпустит одно из следующего:

- Уведомление. Если ваше заявление по разделу 8 или 71 и / или продление по разделу 9 приемлемо или ваше заявление по разделу 15 может быть подтверждено, USPTO отправит Уведомление о принятии, Уведомление о продлении и / или Уведомление о подтверждении.

- Свидетельство о регистрации обновленное. Если ваш запрос по разделу 7 об изменении или исправлении регистрации приемлем, USPTO отправит обновленное свидетельство о регистрации, которое отражает изменения, запрошенные в вашей заявке.

- Офисная акция. Если ваше заявление по разделам 8, 71 или 15 и / или продление по разделу 9 или запрос по разделу 7 неприемлем, USPTO направит в офис решение с указанием причин отказа и любых доступных средств правовой защиты. Вы также получите решение офиса, если ваша заявка по разделу 8 или раздел 71 будет выбрана для проверки в рамках программы пострегистрационного аудита. Ответьте, используя форму ответа после регистрации на действие Office. Если вы не ответите на действия офиса, выданные для заявления по разделу 8 или раздел 71 или заявления о продлении по разделу 9, ваша регистрация будет отменена и / или истечет срок ее действия.Если вы не ответите на действие офиса, выданное в отношении запроса по разделу 7 или отдельно поданной декларации по разделу 15, сама подача будет прекращена.

Проверьте статус вашей регистрации после подачи документов, чтобы убедиться, что мы их получили, а затем проверьте еще раз через пару месяцев. Используйте статус товарного знака и получение документов (TSDR) для просмотра всех документов в регистрационной записи. Введите свой регистрационный номер в США и нажмите «Статус». Если мы выпустили уведомление или офисное действие, вы можете просмотреть его в TSDR, чтобы узнать, требуются ли дальнейшие действия с вашей стороны.

Сроки

Просмотрите временную шкалу пострегистрации или временную шкалу пострегистрации Мадридского протокола для обзора процесса.

Обращайте внимание на вводящие в заблуждение уведомления от частных компаний

Нам известно, что заявители и зарегистрированные лица могут получать нежелательные сторонние рассылки от частных компаний, не связанных с USPTO, примерно во время подачи вашей заявки на техническое обслуживание. Хотя некоторые из них могут быть от законных компаний, многие из них являются мошенническими, и их следует избегать.Вся официальная электронная переписка USPTO ведется только из домена «@ uspto.gov». Если вы получили подозрительное сообщение, вы можете проверить наш список известных мошенников здесь, где вы также найдете инструкции о том, что делать.

Вопросы

Обратитесь в Центр помощи по товарным знакам, чтобы получить ответы на общие вопросы о сохранении регистрации товарного знака в США. По конкретным вопросам о действиях пострегистрационного офиса обращайтесь к назначенному экзаменатору, указанному в действии офиса.

Новости TMIN 12: Видео после регистрации

Новости TMIN 12: Проблемы после регистрации

Правила налогообложения дома для отпуска

Вы можете владеть домом, в котором живете часть года, а часть года сдавать в аренду.Если да, пропорционально распределите расходы между личным и арендным использованием. Так как дома для отпуска обычно подвергаются подобному лечению, правила, которым вы должны следовать, известны как правила проживания в загородных домах.

Дом в основном используется собственником

Если дом является вашим основным домом и вы сдаете его в аренду менее чем на 15 дней в году, вам не нужно сообщать о доходах. Однако вы не можете вычесть расходы, связанные с арендой. Однако вы можете потребовать обычные вычеты домовладельца на сумму:

- Проценты по ипотеке

- Налоги на недвижимость

- Несчастные случаи

Совместное использование собственником и арендатором

Если вы арендуете дом на 15 дней и более, укажите доход от аренды в Приложении E.Вы можете вычесть расходы, но вы должны распределять их пропорционально, и они могут быть ограничены.

Если дом считается местом проживания, вычитаемые вами расходы не могут превышать доход от аренды. Если дом не является местом проживания, вычитаемые вами расходы могут превышать доход от аренды. Однако ваша потеря будет ограничена правилами пассивной активности.

Чтобы считаться местом проживания, дом должен пройти оба этих теста:

- Он должен обеспечивать основные жилые помещения. Значит, в нем должно быть спальное место, санузел и кухонные принадлежности.Место жительства может быть одним из следующих:

- Дом

- Квартира

- Кондоминиум

- Дом на колесах

- Дом на колесах

- Хаусбот

- Он должен пройти тест на время личного использования. Дом считается местом жительства, если вы используете его в личных целях более чем в следующих целях:

- 14 дней

- 10% от общего количества дней аренды дома по справедливой стоимости

Время личного пользования

Количество времени, которое вы лично используете дома, включает использование:

- Любое лицо, имеющее долю собственности на дом.Это неверно, если дом сдается в аренду другому владельцу в качестве его или ее основного дома в соответствии с соглашением о долевом финансировании.

- Член семьи любого лица, имеющего долю владения домом. Это верно, если только член семьи не использует дом в качестве основного и не платит справедливую арендную плату. Члены семьи включают:

- Братья и сестры

- Единокровные братья и сводные сестры

- Супруги

- Прямые предки, такие как родители, бабушки и дедушки

- Прямые потомки, такие как дети или внуки

- Любое лицо, которое платит меньше справедливой арендной платы за использование дома.Это не относится к работнику, который использует дом в качестве жилья для удобства владельца / работодателя.

- Любое лицо, которое использует дом в соответствии с соглашением об обмене дома с владельцем. Не имеет значения, бесплатное или платное использование. Арендатор, выплачивающий справедливую арендную плату, может позволить владельцу остаться в доме. В таком случае время считается личным использованием при принятии решения о том, является ли жилище местом проживания. При расчете коэффициента пропорционального распределения расходов время учитывается как арендная плата. (См. Время аренды и использования ниже.)

- Время, которое вы проводите дома, ремонтируя и обслуживая его, не считается временем личного использования.

Срок сдачи в аренду

Вы должны подсчитать количество дней использования аренды, чтобы рассчитать соотношение к пропорциональным расходам. Использование в аренде – это любой день, когда вы сдаете жилье в аренду по справедливой стоимости. Таким образом, вы можете считать только дни, когда вы действительно получаете арендную плату, чтобы вычислить соотношение.

Как пропорционально

Чтобы рассчитать пропорциональную ставку, разделите количество дней, в течение которых вы арендовали дом по справедливой арендной стоимости, на общее количество дней, использованных как для личных, так и для деловых целей.Этот метод применяется ко всем расходам на аренду.

Что делать, если мой дом подходит для проживания?

Если вы сдаете дом в аренду не менее чем на 15 дней, и дни личного пользования квалифицируют ваш дом как место жительства, применяются правила загородного дома. Эти правила ограничивают вычитаемые расходы доходом от аренды. Вам необходимо вычесть расходы именно в таком порядке:

- Арендная часть:

- Квалифицированные проценты по ипотеке

- Налоги на недвижимость

- Несчастные случаи

Эти расходы подлежат вычету в соответствии с обычными правилами.Из дохода от аренды можно вычесть только арендную часть. Личная часть подлежит вычету по Приложению А и в соответствии с обычными правилами.

- Расходы на аренду, непосредственно связанные с арендуемым имуществом, в том числе:

- Реклама

- Комиссии

- Юридические издержки

- Канцелярские товары

- Расходы, связанные с эксплуатацией и содержанием арендуемого имущества. Вы вычтете их до суммы дохода от аренды за вычетом вычетов по пунктам 1 и 2.Сюда входят проценты, которые не считаются процентами по ипотеке.

- Амортизация и другие корректировки базовой стоимости дома. Вы вычтете их до суммы дохода от аренды за вычетом вычетов по пунктам 1, 2 и 3 выше. Сюда входят такие вещи, как улучшения и мебель.

Чтобы узнать, как рассчитать свои вычеты, см. Рабочий лист 5-1 и инструкции к нему в Публикации 527: Жилая арендуемая недвижимость на сайте www.irs.gov.

Вы можете перенести расходы, которые не можете вычесть из-за ограничения дохода от аренды.Вы можете использовать переходящий остаток в один из следующих периодов времени:

.- Первый год у вас есть достаточный доход от собственности

- При продаже недвижимости

Что делать, если мой дом не соответствует критериям проживания?

Возможно, вы лично не использовали дом достаточно долго, чтобы его можно было классифицировать как жилое помещение. Если это правда, вы должны пропорционально распределить расходы на владение и содержание дома. Вы должны использовать это соотношение для пропорционального распределения ваших расходов:

Количество дней использования в аренде / Общее количество дней, используемых для деловых и личных целей

Однако вычеты на расходы не ограничиваются доходом от аренды.Вы можете использовать убыток от аренды для компенсации прочего дохода. Это подчиняется обычным ограничениям на потерю пассивной активности.

Часто задаваемые вопросы | CalSavers

При внесении взноса любым из прямых методов Программа зачислит любые средства, внесенные на ваш счет CalSavers, в тот же рабочий день, если взнос был получен в надлежащем порядке и до закрытия NYSE, обычно в 16:00 по восточному времени. Стандартное время. В этом случае ваш взнос получит дату в тот же рабочий день, когда был получен ваш взнос.Если они получены после закрытия NYSE, взносы будут зачислены на следующий рабочий день открытия NYSE. В этом случае для вашего взноса будет указана дата его получения на следующий рабочий день.

Для разовых взносов и периодических взносов с вашего банковского счета датой вашего взноса будет дата, выбранная вами для списания взноса с вашего банковского счета, за исключением случаев, когда вы выбираете следующий рабочий день в качестве даты списания.В этом случае, если ваш запрос будет получен в надлежащем порядке до 16:00 по восточному поясному времени, ему будет назначена дата взноса на следующий рабочий день после даты получения вашего запроса. Если ваш запрос получен в надлежащем порядке после 16:00 по восточному поясному времени, для него будет указана дата внесения взноса на второй рабочий день после даты получения вашего запроса. Обратите внимание, что это относится только к одноразовым взносам и первому повторному взносу, если вы выбираете следующий рабочий день в качестве даты дебетования.

Взносы, отправленные по почте США, обычно рассматриваются как сделанные в данном году, если чеки получены до 31 декабря соответствующего года и впоследствии выплачиваются. Взносы в ACH обычно считаются полученными в том году, в котором вы их начали, при условии, что средства были успешно списаны с вашего текущего или сберегательного счета. Проконсультируйтесь со своим налоговым консультантом о том, как учитывать взносы в налоговых целях.

В программе могут возникать задержки обработки в результате форс-мажорных обстоятельств (как определено в Буклете о раскрытии информации о программе), которые могут повлиять на дату вашего взноса.В таких случаях фактическая дата вашего взноса может быть позже даты взноса, который вы должны были получить, что может отрицательно повлиять на стоимость вашей Учетной записи.

Демистификация правил вычета начисленных обязательств

Вы только что закончили колледж, новый сотрудник местной CPA-фирмы. Это ваш первый налоговый сезон, и вам нужно подготовить налоговую декларацию.

Просматривая файл, вы замечаете, что при подготовке корректировок бухгалтерского налога для прошлогодней отчетности предыдущий составитель проанализировал ряд счетов, найденных в балансе.Всего из них:

- Начисленные бонусы

- Начисленный отпуск

- Начисленная арендная плата

- Начисленные гарантии

- Начисленные бухгалтерские комиссии

- Начисленная компенсация работникам

Если копнуть глубже, становится очевидным, что по каждому балансу начисления на конец года предыдущий составитель попросил клиента указать сумму каждого обязательства, которое было выплачено в течение 8 с половиной месяцев в конце года.

Объединив эти две части информации, предыдущий составитель отчетности разрешил налоговый вычет для сумм, уплаченных в течение 8 ½ месяцев до конца года, и не разрешил любой остаток начисления.

Теперь вам предстоит подготовить корректировку бухгалтерского налога на текущего года, и вы будете прокляты, если собираетесь взломать Кодекс и точно выяснить , почему предыдущий составитель сделал то, что он сделал. Скорее всего, вы просто примените проверенный метод «Как и в прошлом году», проанализируйте те же накопления и зададите клиенту те же вопросы, которые задавали в прошлом.

Перенесемся на семь лет вперед, и теперь вы налоговый менеджер. И вы по-прежнему спрашиваете : «Сколько было выплачено за 8 с половиной месяцев после окончания года?» вопрос всех ваших клиентов, чтобы определить сумму их начисленных обязательств на конец года, которые могут быть вычтены из их налоговой декларации.

И хотя я ненавижу быть носителем плохих новостей, я должен сказать вам – вы все сделали неправильно. Честно говоря, я не могу сказать, что виню тебя; правила определения того, когда налогоплательщик может вычесть начисленное обязательство, разнообразны и запутаны. Но, может быть, после вторника налоговиков на этой неделе мы направим вас на верный путь.

Сроки отчислений в целом

Сегодняшнее обсуждение будет посвящено налогоплательщикам по методу начисления, потому что совершенно очевидно, что налогоплательщикам кассового метода обычно не разрешается вычитать обязательство до тех пор, пока оно не будет оплачено.

Сроки удержаний: налогоплательщик на основе начисления

В целом, когда начисленные расходы подлежат вычету для целей налогообложения, регулируется Разделом 461 В частности, Разделом 461 (h) и Разделом 1.461-1 (a) (2) (i) Положения предусматривается, что начисленные расходы подлежат вычету из налогооблагаемой базы. год, в котором выполнены все три критерия так называемого теста «все события»:

(1) Произошли все события, устанавливающие факт ответственности;

(2) Размер ответственности может быть определен с разумной точностью; и

(3) В отношении обязательства наступили экономические результаты.

Зубец №1: Произошли все события, устанавливающие факт ответственности

Хотя большая часть судебных прецедентов и административных постановлений, касающихся Раздела 461, касается нюансов и запутанного теста «экономической эффективности», налоговые консультанты поступили бы глупо, если бы проигнорировали первый этап теста всех событий, который требует, чтобы все события произошли, которые устанавливают ответственность. Консультанты часто не обращают внимания на это требование, предполагая, что если обязательство было начислено для целей финансового учета, это фиксированное обязательство, которое удовлетворяет критерию всех событий для налоговых целей.К сожалению, это не случай.

Как правило, в соответствии с Рег. Раздел 1.461-1 (a) (2), все события произошли, которые устанавливают факт ответственности, когда событие, устанавливающее ответственность, будь то требуемое исполнение или другое событие, происходит, или, следовательно, платеж подлежит оплате, в зависимости от того, что происходит ранее. (Rev. Rul. 80-230; Rev. Rul. 79-410). Кроме того, обязательство является «фиксированным» только в том случае, если оно не зависит от каких-либо условий или непредвиденных обстоятельств, которые не позволяют налогоплательщику иметь признанное существующее обязательство.

Чтобы проиллюстрировать, как применяется это правило, в Постановлении о доходах от 2011-29 IRS рассмотрела ситуацию, когда налогоплательщик начислял на конец года обязательства по бонусам перед сотрудниками, но они не выплачивались до следующего года. По конкретным условиям плана:

- Бонусы присуждаются за уже выполненные услуги, а не за услуги, которые будут предоставлены в будущем;

- Бонусный фонд определяется либо: 1) формулой, установленной до 31 декабря, или 2) решением совета директоров или комитета по вознаграждениям, принятым до 31 декабря.

- Общая сумма, подлежащая выплате сотрудникам, будет определена до конца года, но сумма, подлежащая выплате каждому отдельному сотруднику, не будет определена до тех пор, пока не будут выплачены премии.

- Чтобы иметь право на получение бонуса, сотрудник должен оставаться на работе на дату выплаты бонуса X Co. Любые суммы, которые были бы выплачены сотруднику, который не работал на дату выплаты бонуса, будут перераспределены между другими сотрудниками.

IRS пришло к выводу, что в данной ситуации факт выплаты бонусов фиксируется в течение года начисления и может быть вычтен при условии, что бонусы выплачиваются в течение 2,5 месяцев после окончания года (подробнее об этом чуть позже). ).В Постановлении Налоговое управление США отметило, что, поскольку работодатель обязан перераспределить любые утраченные бонусы другим работникам, минимальная сумма обязательства работодателя по бонусам устанавливается на конец года. Это верно, даже если личность конечных получателей не будет известна до даты платежа. Таким образом, общая сумма минимальных обязательств работодателя по бонусам фиксируется на конец года, даже если конкретных премиальных выплат отдельным сотрудникам нет.

Чтобы увидеть, как незначительное изменение характера начисленного обязательства может сделать его невычитаемым, рассмотрим PLR 201246029, в котором налогоплательщик начислял бонусы на конец года в соответствии с тем же планом, что и в Постановлении о доходах на 2011-29 годы, с одним ключевым отличием. : если сотрудник уволился до даты выплаты, утраченная премия возвращается работодателю.

В этом Постановлении Налоговое управление США пришло к выводу, что из-за того, что любые утраченные бонусы возвращаются работодателю, существует непредвиденное обстоятельство, которое потенциально может уменьшить общую сумму обязательств работодателя по выплате бонусов. В результате факт возникновения обязательства в течение года начисления зафиксирован не был. Скорее, обязательство стало фиксированным только тогда, когда работник удовлетворил непредвиденные обстоятельства, оставшись работать на дату выплаты. В результате бонусы не подлежали вычету до выплаты.

Еще одно распространенное неправильное применение первого из трех тестов «все события» отражается в ситуации, которая должна поразить большинство бухгалтеров.Допустим, вы проводите аудит клиента на календарный год по методу начисления каждый год, начиная с марта. В конце декабря, предшествующего аудиторской работе, вы сообщаете клиенту, что вы выставите счет в размере 50 000 долларов за аудит в этом году, и что клиент должен накопить обязательство по профессиональному вознаграждению в размере 50 000 долларов в своей финансовой отчетности на конец года, чтобы клиент мог извлечь выгоду из полученный налоговый вычет, несмотря на то, что платеж не будет причитаться или выплачиваться до завершения проверки.