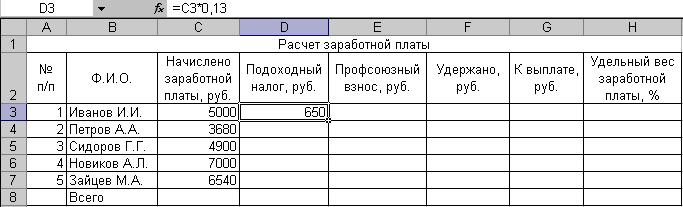

Удержан ндфл из заработной платы: Бухгалтерский учет заработной платы 2021

Удержание ндфл с заработной платы за время вынужденного прогула

]]>Подборка наиболее важных документов по запросу Удержание ндфл с заработной платы за время вынужденного прогула (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Удержание ндфл с заработной платы за время вынужденного прогула Открыть документ в вашей системе КонсультантПлюс:Апелляционное определение Московского городского суда от 20.05.2019 по делу N 33-20636/2019

Обстоятельства: Определением удовлетворено заявление о разъяснении решения суда в части указания на взыскание денежных средств без учета удержаний налога на доход физического лица.

Решение: Определение оставлено без изменения.Доводы частной жалобы о том, что в решении суда от 13.03.2018 г. сумма взысканной заработной платы за время вынужденного прогула определена без учета подлежащего удержанию НДФЛ и суд неправомерно не разъяснил должно ли АО “АльфаСтрахование” удерживать НДФЛ при осуществлении выплат по исполнительному листу или осуществлять выплату без удержания НДФЛ, не могут быть приняты судебной коллегией в качестве основания, влекущего отмену определения суда, поскольку данное обстоятельство не может являться основанием для разъяснения решения суда в порядке ст.

Удержан НДФЛ из заработной платы – проводка

Начислена з/п: проводка

П. 1 ст. 226 НК РФ обязывает фирмы и ИП, производящие выплаты в пользу физлиц, взять на себя функции налогового агента. То есть исчислить, удержать и перечислить подоходный налог в государственный бюджет. Зафиксируем это на схеме для лучшего восприятия, так как важно различать каждую функцию налогового агента:

1 ст. 226 НК РФ обязывает фирмы и ИП, производящие выплаты в пользу физлиц, взять на себя функции налогового агента. То есть исчислить, удержать и перечислить подоходный налог в государственный бюджет. Зафиксируем это на схеме для лучшего восприятия, так как важно различать каждую функцию налогового агента:Каждое действие налоговый агент должен проводить в строго регламентированные законодательством сроки.

Перед тем как заниматься НДФЛ, работодатель начисляет и/или выплачивает заработную плату работнику. Только после этого появляется налоговая база по НДФЛ и возникают указанные на схеме обязанности налогового агента.

Приведем проводки по начислению заработной платы. Составляются такие проводки на последнее число каждого месяца:

Какой использовать счет дебета, зависит от подразделения, где трудится работник, и от того, какие функции он выполняет. Если это работник основного производства, то относим его зарплату на счет 20 «Основное производство». Если это зарплата бухгалтера, то она идет на счет 26 «Общехозяйственные расходы» и так далее.

Если это зарплата бухгалтера, то она идет на счет 26 «Общехозяйственные расходы» и так далее.

Аналитику по счету 70 «Расчеты с персоналом по оплате труда» настраиваем в разрезе каждого работника.

Сумма, отраженная в проводке по начислению зарплаты, включает НДФЛ. Таким образом, у фирмы — налогового агента появляется обязанность удержать НДФЛ из дохода сотрудника. Но прежде чем составлять проводку – удержан НДФЛ, необходимо рассчитать сумму налога.

Налог на доходы физических лиц исчислен и удержан: отражение в бухучете

На способе расчета НДФЛ мы не будем останавливаться подробно. Приведем лишь общую формулу, без рассмотрения тонкостей применения той или иной налоговой ставки, того или иного вычета:

В п. 3 ст. 226 НК РФ есть указание на то, что налог необходимо исчислить на дату фактического получения дохода. Эти даты расписаны в п. 2 ст. 223 НК РФ. Таковой датой для дохода в виде зарплаты назван последний день месяца, за который она начислена. То есть зарплатный подоходный налог исчисляем на последний день месяца. Здесь же отметим, что, опираясь на вышесказанное, из аванса, выплачиваемого до окончания месяца, исчислять и удерживать подоходный налог не требуется.

То есть зарплатный подоходный налог исчисляем на последний день месяца. Здесь же отметим, что, опираясь на вышесказанное, из аванса, выплачиваемого до окончания месяца, исчислять и удерживать подоходный налог не требуется.

П. 4 ст. 226 НК РФ гласит, что удержать налог необходимо непосредственно из доходов налогоплательщика при их фактической выплате. То есть бухгалтеру необходимо отразить реальный долг организации перед работником, уменьшив начисленную зарплату на сумму налога и отразив эту сумму как долг перед бюджетом, который организация погасит, исполняя обязанности налогового агента. Проводка – удержан НДФЛ из з/п (то есть зарплата уменьшена на сумму налога) выглядит следующим образом:

НДФЛ перечислен в бюджет: проводка

Осталось выполнить третью функцию налогового агента по НДФЛ, а именно перечислить налог в бюджет. Для различных видов доходов сроки перечисления налога в бюджет разные. Установлены они п. 6 ст. 226 НК РФ. Для заработной платы это следующий день после ее выплаты. Как уже говорилось, проводка – удержан налог на доходы физических лиц – составляется по итогам месяца, однако перечислять НДФЛ нужно в указанные выше сроки, а не в момент удержания налога, то есть лишь после выплаты заработной платы, точнее, если строго следовать законодательству, после полного расчета по заработной плате за месяц. Связано это с тем, что НДФЛ нельзя выплачивать из средств организации.

6 ст. 226 НК РФ. Для заработной платы это следующий день после ее выплаты. Как уже говорилось, проводка – удержан налог на доходы физических лиц – составляется по итогам месяца, однако перечислять НДФЛ нужно в указанные выше сроки, а не в момент удержания налога, то есть лишь после выплаты заработной платы, точнее, если строго следовать законодательству, после полного расчета по заработной плате за месяц. Связано это с тем, что НДФЛ нельзя выплачивать из средств организации.

Проводки – перечислен НДФЛ в бюджет и выплачена заработная плата – таковы:

***

Сделать проводку удержания НДФЛ с заработной платы необходимо на последнее число месяца. Это позволяет увидеть реальную задолженность работодателя перед работником. Однако перечислять удержанный подоходный налог в бюджет надо в установленные законодательством сроки, то есть на следующий день после выплаты заработной платы. Это связано с тем, что налог уплачивается из доходов работника, а не из средств организации.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Удержан НДФЛ из заработной платы: проводка

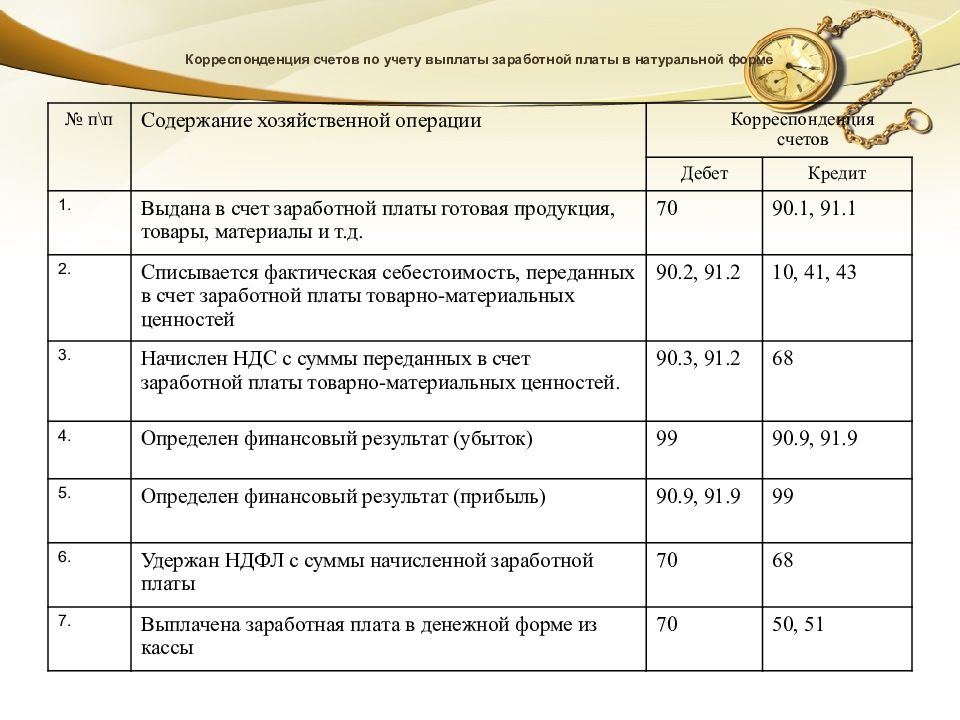

Как известно, после начисления НДФЛ необходимо сделать соответствующие проводки в бухгалтерском учете. Налог на доходы физических лиц вычитают до выдачи зарплаты, поэтому на руки сотрудники получают сумму уже с учетом произведенного уменьшения. Ответственность за проведение этой операции лежит на нанимателе. Когда удержан НДФЛ из заработной платы, проводка тоже должна быть выполнена в соответствующий момент, чтобы не нарушать установленный порядок.

Особенности расчета налога

Основные виды доходов, по которым должен быть удержан НДФЛ, это всевозможные начисления по трудовому и ГПХ договору. В этот список входит не только непосредственно заработная плата, но и премии, надбавки, некоторые полученные компенсации. Для расчета выплат используют специальные формулы.

Вместе с тем, проводки по НДФЛ делают в следующих ситуациях:

- при начислении зарплаты;

- при вычитании налога;

- при выдаче заработной платы;

- после перечисления суммы НДФЛ в бюджет.

Если в организации есть сотрудники, которых периодически отправляют в командировки, им положены соответствующие командировочные выплаты, которые тоже облагаются налогом (с учетом установленного законом лимита).

Так, после удержания НДФЛ проводку оформляют по соответствующему порядку.

В ситуации с командировочными расходами предусмотрено несколько видов проводок:

- при выдаче аванса сотруднику на командировочные расходы;

- при начислении расходов;

- если начислен НДФЛ на суммы по командировкам, превышающие норму;

- после того как НДФЛ перечислен в бюджет, проводку тоже делают.

Также см. «Изменения по командировкам в 2017 году: анализ правового поля».

В случае приобретения каких-либо услуг у физического лица также может возникнуть необходимость совершения выплат налога. В этом случае организация должна вычесть соответствующую сумму, а продавцу предоставить денежные средства с учетом выплаты НДФЛ. В такой ситуации также делают проводки:

- когда был приобретен товар или услуга у физического лица;

- проводка при удержании НДФЛ;

- при переводе НДФЛ в бюджет;

- при перечислении суммы за услуги или товар продавцу.

Когда на сумму был начислен НДФЛ, проводку при его удержании и перечислении в казну выполняют в обязательном порядке. Ведь субъекты, перечисляющие доходы физическим лицам, по общему правилу одновременно становятся налоговыми агентами. Соответственно, в их обязанности входит удерживание и перечисление налоговых выплат.

Также см. «Перечисление НДФЛ с заработной платы: правила для налогового агента».

Проводки и счета

После начисления НДФЛ проводки выполняют по Кт счета 68, если речь идет об удержании. Для дебетовых оборотов идет другая нумерация:

- для выплат дивидендов акционерам и учредителям – счет 75;

- при удержании налога с заработной платы – 70;

- если речь идет о материальной помощи – 73;

- при отчислениях с доходов гражданско-правового типа – 76;

- при краткосрочных займах у физических лиц – 66;

- долгосрочные займы – 67;

При перечислении суммарного НДФЛ в бюджет – Дт 68 и кредитовый оборот по 51-му счету.

Проводку, связанную с начислением заработной платы, обычно выполняют в последний день месяца. Если речь идет о других доходах, то проводки производят в тот же день. Эта бухгалтерская манипуляция обязательна и находит отражение в соответствующих регистрах. Также всегда используют идентификационные номера бухсчетов, чтобы придать документации и отчетности понятный вид.

Выполнение подобных операций прописано в законодательстве и обязательно для различных организаций и ИП, выплачивающих доходы физическим лицам. Важно учитывать, что НДФЛ может удерживаться не только из заработной платы, которую получают сотрудники, но и из других полученных доходов и совершенных выплат. Например, при покупке услуги или товара у физического лица.

Также см. «Отражаем в бухучете начисление и выплату дивидендов».

Заполнение полей 020-022 раздела 1 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) | ФНС России

Дата публикации: 15. 04.2021 11:03

04.2021 11:03

Приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@, утверждены новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок ее заполнения и представления.

ФНС России письмом от 12.04.2021 № БС-4-11/4935@ разъяснило порядок заполнения полей 020-022 раздела 1 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), начиная с 1 квартала 2021 года.

В соответствии с пунктами 3.1 и 3.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению № 2 к приказу ФНС России от 15.10.2020 № ЕД-7-11/753@, в разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления налога на доходы физических лиц (далее – налог, НДФЛ) и суммы удержанного налога за последние три месяца отчетного периода.

В поле 020 указывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода.

В поле 021 указывается дата, не позднее которой должна быть перечислена удержанная сумма налога.

В поле 022 указывается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

При этом сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Таким образом, в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 год подлежат отражению с выплаченных физическим лицам доходов суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за январь – март 2021 г., независимо от срока их перечисления, определяемого в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

Например: организация выплачивает 31.03.2021 заработную плату за март 2021 г., срок перечисления НДФЛ с учетом пункта 6 статьи 226 Кодекса – не позднее 01.04.2021.

Данная выплата подлежит отражению в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 года следующим образом:

– в поле 020 – обобщенная по всем физическим лицам сумма НДФЛ, удержанная за январь – март 2021 г;

– в поле 021 -01. 04.2021;

04.2021;

– в поле 022 – сумма НДФЛ с заработной платы за март 2021 года.

Если организация в расчете по форме 6-НДФЛ за 2020 год отразила в разделе 1 выплаченную работникам 31.12.2020 заработную плату за декабрь 2020 г., и при этом в разделе 2 данная выплата не была отражена, в связи с чем, организация отразила сумму удержанного НДФЛ с заработной платы за декабрь 2020 г. в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 года, а именно: в полях 020 и 022 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2021 года отразил сумму удержанного НДФЛ с заработной платы за декабрь 2020 г. с указанием в поле 021 срока перечисления налога 11.01.2021 (пункт 7 статьи 6.1, пункт 6 статьи 226 Кодекса), что по своей сути не привело к занижению или завышению суммы налога, подлежащей перечислению, в соответствии с пунктом 6 статьи 81 Кодекса представление уточненных расчетов по форме 6-НДФЛ за 2020 год и за первый квартал 2021 года не требуется.

Как заполнять 6-НДФЛ при выплате зарплаты в последний день квартала

ФНС напомнила, как заполнять новую форму расчёта 6-НДФЛ при выплате зарплаты в последний день отчётного квартала.

В разделе 1 необходимо указать сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчётного периода. Как заполнять поля раздела:

в поле 020 указывают обобщённую по всем физлицам сумму налога, удержанную за три месяца отчётного квартала;

в поле 021 указывается дата, не позднее которой должна быть перечислена удержанная сумма НДФЛ;

в поле 022 — обобщённая сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

При этом сумма в поле 020 должна соответствовать сумме показателей во всех заполненных полях 022.

Это значит, что при подаче расчёта за первый квартал 2021 года нужно отразить НДФЛ, удержанный с выплат физлицам за последние три месяца отчётного квартала (то есть за январь — март 2021 года). При этом неважно, когда был уплачен налог.

Как это выглядит на практике: организация выплатила сотрудникам зарплату 31 марта 2021 года, поэтому крайний срок уплаты НДФЛ — 1 апреля. Эта выплата отражается в расчёте следующим образом:

Эта выплата отражается в расчёте следующим образом:

в поле 020 — обобщённая по всем физическим лицам сумма НДФЛ, удержанная за январь — март 2021 года;

в поле 021 — дата 01.04.2021;

в поле 022 — сумма НДФЛ с заработной платы за март 2021 года.

Иногда организации, руководствуясь старыми правилами заполнения, указывают в расчёте 6-НДФЛ за 2020 год в разделе 1 выплаченную работникам 31 декабря 2020 года зарплату за декабрь 2020 года. А в разделе 2 эту выплату не отражают. В результате сумма удержанного НДФЛ с зарплаты за декабрь 2020 года появляется в разделе 1 расчёта 6-НДФЛ за I квартал 2021 года.

Если при этом указать в поле 021 срок перечисления налога 11.01.2021, это не приведёт к занижению или завышению НДФЛ. Поэтому подавать в налоговую уточнённые расчёты 6-НДФЛ за 2020 год и за I квартал 2021 года не нужно.

Подробно о новых правилах заполнения формы 6-НДФЛ мы рассказывали в статье «Новая форма 6-НДФЛ с 2021 года». А сдавать расчёт по новым правилам удобно через сервис «Астрал Отчёт 5.0», в котором всегда актуальные формы и есть подсказки по их заполнению.

А сдавать расчёт по новым правилам удобно через сервис «Астрал Отчёт 5.0», в котором всегда актуальные формы и есть подсказки по их заполнению.

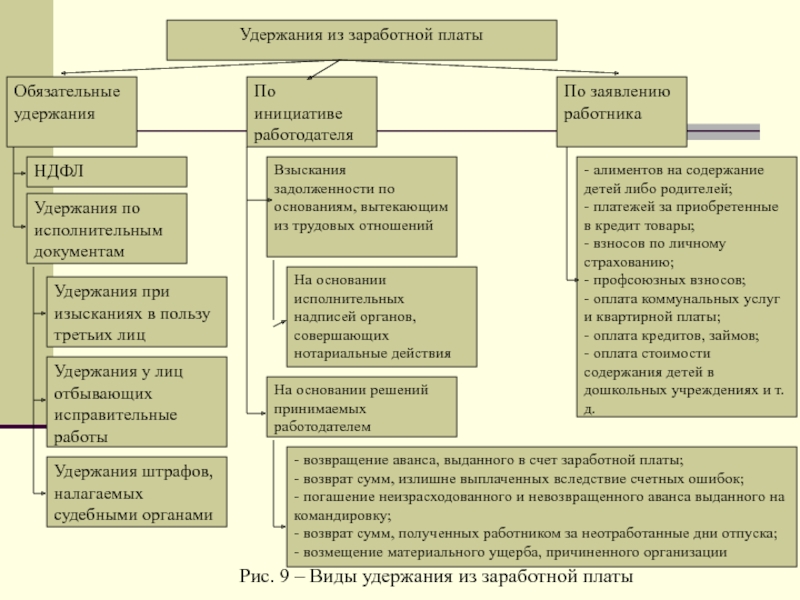

Удержание НДФЛ из заработной платы и возврат излишне удержанного НДФЛ

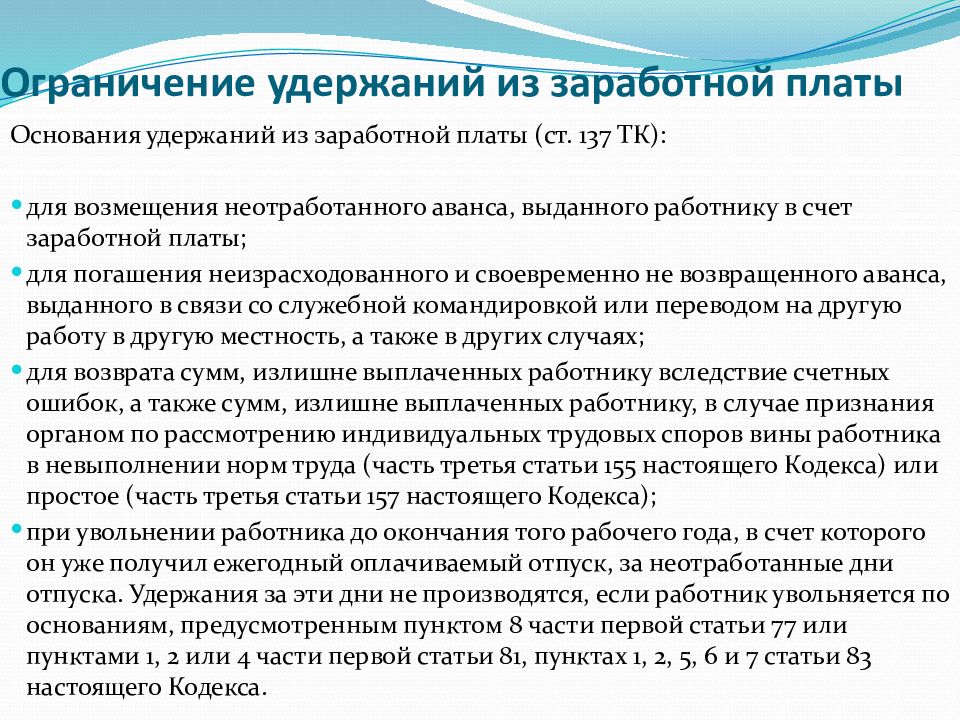

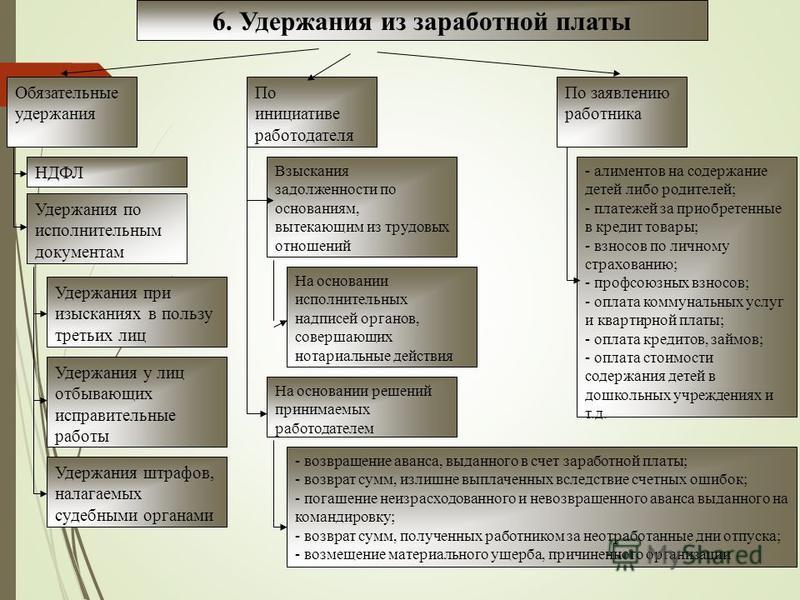

В соответствии с законодательством Российской Федерации все удержания из заработной платы физического лица можно поделить на две группы: обязательные удержания и удержания по решению организации. Удержание НДФЛ из заработной платы является обязательным удержанием.

Удержание НДФЛ из заработной платы

Удержание подоходного налога физических лиц осуществляется на основе налоговых ставок, налоговой базы и налоговых вычетов (они используются в формуле расчета только для резидентов РФ).

Налоговая ставка в зависимости от отдельных доходов бывает 9%, 13% и 35% для резидентов РФ и 30% для нерезидентов РФ. Подробнее о налоговой ставке и налоговой базе Вы сможете прочитать в соответствующей статьи нашего сайта.

Стоит также упомянуть, что некоторые доходы, согласно статье 217 НК РФ, вообще не облагаются налогом и не учитываются при удержании НДФЛ.

На исчисление НДФЛ с заработной платы резидентов РФ также влияют налоговые вычеты. Налоговый вычет – это сумма, на которую уменьшается налоговая база перед исчислением суммы налога. Существует несколько видов налоговых вычетов по НДФЛ:

- Стандартные налоговые вычеты;

- Имущественные налоговые;

- Социальные налоговые вычеты;

- Профессиональные налоговые вычеты.

Удержание НДФЛ по обособленному подразделению

Согласно пункту 7 статьи 226 НК РФ, организация, которая имеет обособленные подразделения, должна уплачивать НДФЛ по месту нахождения каждого из них. Сумма подоходного налога, который подлежит в этом случае уплате в бюджет по месту нахождения обособленного подразделения, определяется на основе суммы доходов налогоплательщиков, полученных по трудовым и по гражданско-правовым договорам.

Хотелось бы отметить некоторые моменты. В том случае, когда наемный работник организации на протяжении месяца работал в нескольких обособленных подразделениях, то удержание НДФЛ по обособленному подразделению с доходов такого физического лица должно уплачиваться в надлежащие бюджеты по месту нахождения каждого из этих обособленных подразделений. При этом должно быть учтено фактически отработанное время в каждом обособленном подразделении

При этом должно быть учтено фактически отработанное время в каждом обособленном подразделении

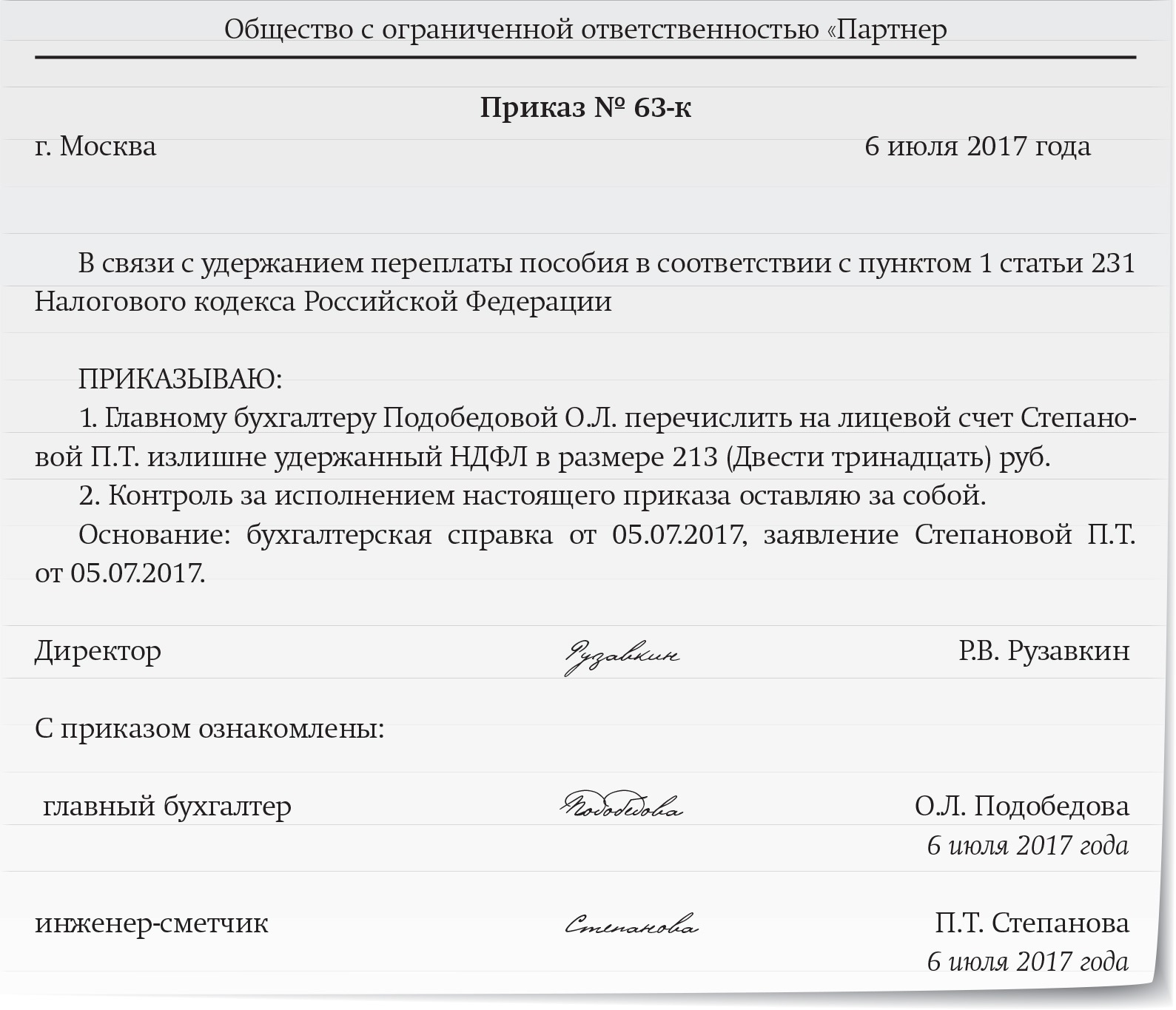

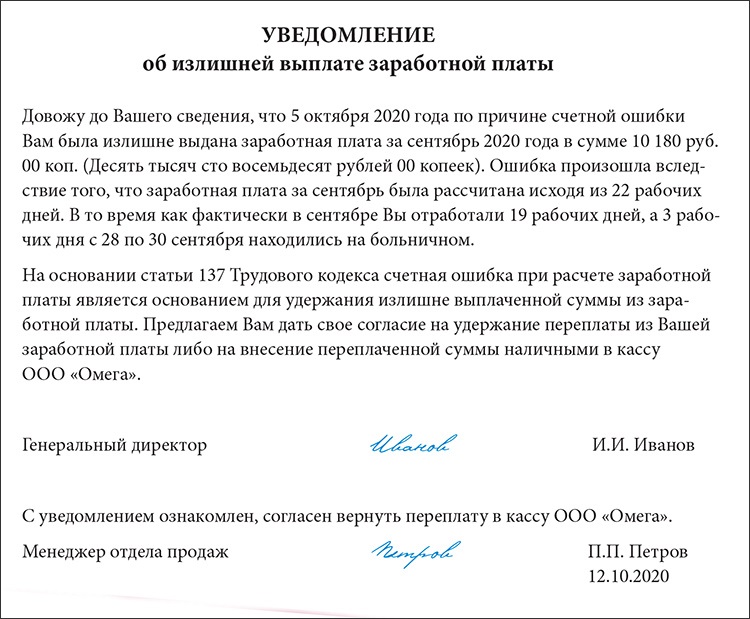

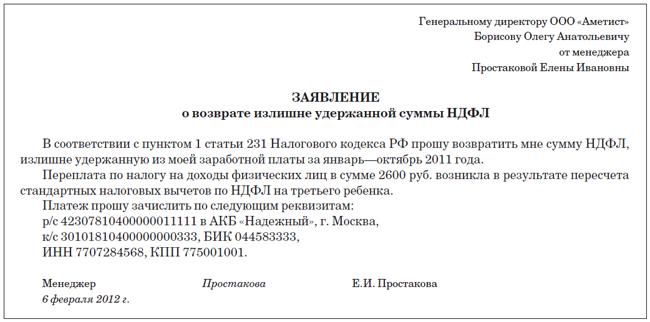

Возврат излишне удержанного НДФЛ

Возврат излишне удержанного НДФЛ осуществляется на основе письменного заявления физического лица. Заявление может быть написано в произвольной форме, но в нем должны быть обязательно указаны банковские реквизиты счета налогоплательщика, на который и будет перечислена сумма излишне удержанного подоходного налога.

Изменения, по сравнению с предыдущими годами, коснулись формы передачи денег заявителю. Согласно Налоговому Кодексу Российской Федерации возврат НДФЛ может осуществляться только в безналичной форме (наличная форма возврата не предусмотрена).

Существует два варианта возврата излишне удержанного подоходного налога. Давайте рассмотрим оба варианта, чтобы Вы имели представление о возможных случаях по возврату НДФЛ.

Если налоговый период истек, то есть отчетный год завершился, и все расчеты, которые связаны с наемным работником, уже завершены, то индивидуальный предприниматель не может произвести возврат излишне удержанного НДФЛ. В таком случае налогоплательщик сам обращается в отделение налоговой инспекции для того, что бы получить положенные ему деньги.

В таком случае налогоплательщик сам обращается в отделение налоговой инспекции для того, что бы получить положенные ему деньги.

Сотрудники налоговой службы сами выполнят перерасчет НДФЛ на основании представленных налогоплательщиком:

- заявления;

- декларации;

- документов, которые подтверждают право заявителя на возврат.

Второй вариант. Предположим, что расчеты по НДФЛ по наемному работнику не завершены. В этом случае существует возможность индивидуальному предпринимателю самому рассчитаться с данным физическим лицом. При этом необходимо выполнить такие действия.

- Проверить формулировки и заявления работника;

- Провести перерасчет НДФЛ;

- Составить бухгалтерскую справку по этому инциденту;

- Уведомить наемного сотрудника о возникновении переплаты по НДФЛ;

- Произвести возврат НДФЛ по заявлению работника;

- Внести необходимые изменения в налоговую карточку, в которой указываются начисления, перечисления и удержания НДФЛ

Стоит также отметить, что индивидуальный предприниматель обязан сообщить налогоплательщику о каждом ставшем ему известном факте излишнего удержания налога и его сумме на протяжении 10 дней со дня выявления этого факта.

Особенности возврата НДФЛ для нерезидентов

Физические лица, которые по итогам учетного года стали резидентами РФ, имеют право на возврат НДФЛ. В этом случае сумму возврата после проведения перерасчета обязана погасить ФНС РФ. Для осуществления описанной выше процедуры, налогоплательщику необходимо подтвердить статус налогового резидента РФ, который устанавливает Межрегиональная инспекция Федеральной налоговой службы по централизованной обработке данных.

Сроки возврата НДФЛ

Возврат НДФЛ индивидуальным предпринимателем проводиться за счет сумм, которые подлежат перечислению в бюджет как по конкретному взятому налогоплательщику человеку, так и с доходов других сотрудников. Выполнить возврат НДФЛ необходимо на протяжении трех месяцев с даты получения от физического лица соответствующего заявления. В случае, когда ИП не выплатил надлежащую сумму в отведенные сроки, ему придется заплатить данному сотруднику проценты.

p>Бывают случаи, что ИП не имеет возможности (например, заморожены счета) вернуть излишне удержанный НДФЛ. В такой ситуации возврат НДФЛ осуществляется за счет налоговой инспекции.

В такой ситуации возврат НДФЛ осуществляется за счет налоговой инспекции.

ipinform.ru

Удержания из заработной платы | НалогОбзор.Инфо

Отражение в бухгалтерском учете удержаний из заработной платы.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при исчислении налога на доходы физических лиц (НДФЛ) | |||

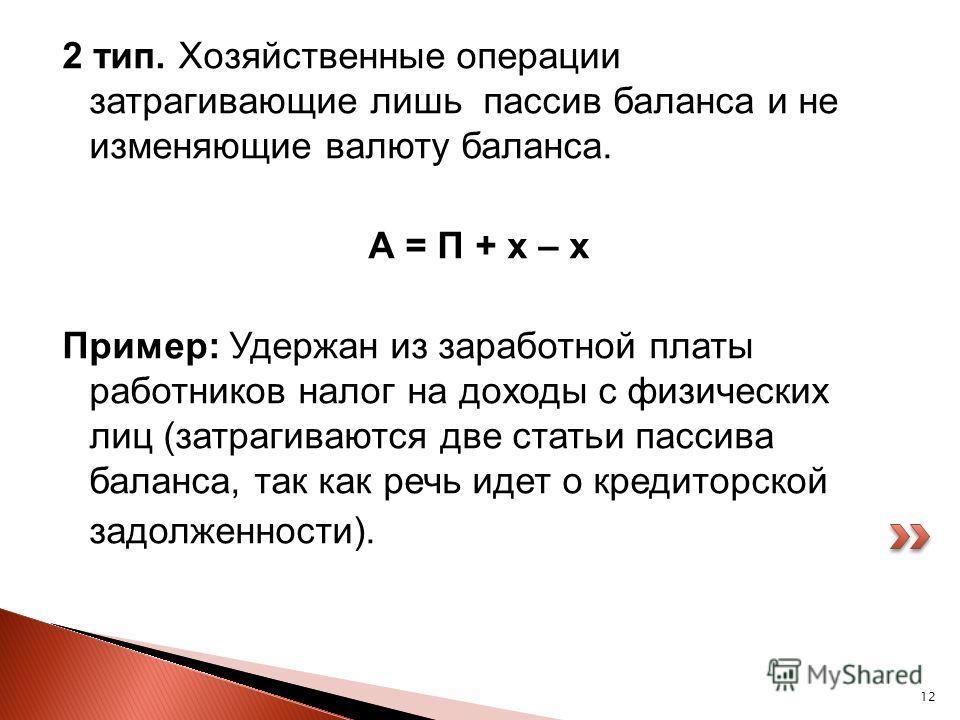

1 | 70 | 68 субсчет «Расчеты по налогу на доходы физических лиц» | Отражена сумма налога на доходы (НДФЛ), удержанная с заработной платы (доходов) физического лица |

Бухгалтерские проводки при удержании по постановлению судебных органов из заработной платы работников | |||

1 | 70 | 76 | Удержана из заработной платы работника сумма по постановлению судебных органов |

Бухгалтерские проводки при удержании из заработной платы работников по исполнительным листам | |||

1 | 70 | 76 субсчет «Расчеты по исполнительным листам работников» | Удержана из заработной платы работника сумма по исполнительным листам |

Бухгалтерские проводки при погашении задолженности по суммам выданным под отчет | |||

1 | 70 | 71 | Погашена полностью или частично сумма задолженности за работником |

Бухгалтерские проводки при возмещении потерь материальных ценностей и другого ущерба виновными лицами из заработной платы, причитающейся к выплате работникам | |||

1 | 70 | 73-2, 94 | Удержана из заработной платы работников организации (виновных лиц) полностью или частично сумма возмещения материального (иного) ущерба |

Отражение в бухгалтерском учете перерасчета НДФЛ в связи с изменением налогового статуса работника в течение года.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении перерасчета суммы НДФЛ | |||

1 | 70 | 68 субсчет «Расчеты по налогу на доходы физических лиц» | Сторнирована сумма НДФЛ, удержанная по налоговой ставке 30%. Перерасчет суммы налога в связи с изменением налогового статуса производится организацией после наступления даты, с которой налоговый статус налогоплательщика за текущий налоговый период поменяться не может, либо по окончании налогового периода. Указанный перерасчет производится с начала налогового периода, в котором произошло изменение налогового статуса работника |

2 | 70 | 68 субсчет «Расчеты по налогу на доходы физических лиц» | Отражено удержание НДФЛ по налоговой ставке 13% |

Бухгалтерские проводки при выплате заработной платы | |||

1 | 70 | 50-1 | Отражена выплата заработной платы работнику из кассы организации с учетом излишне удержанного НДФЛ |

Отражение в бухгалтерском учете возмещения расходов на оплату мобильной связи сверх лимита, установленного в организации из заработной платы, причитающейся к выплате работникам.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при оплате пользования мобильной связью работником | |||

1 | 60, 76 | 51 | Отражена оплата услуг связи |

Бухгалтерские проводки при списании расходов работника на мобильную связь за текущий месяц | |||

1 | 20, 23, 25, 26, 29, 44 и др. | 60, 76 | Списана на издержки производства (обращения) стоимость услуг связи без НДС в пределах лимита расходов |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Начислен НДС по услугам связи в пределах лимита расходов |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету из бюджета НДС по услугам связи |

4 | 73-2 | 60, 76 | Списана стоимость услуг связи с НДС сверх лимита расходов |

Бухгалтерские проводки при погашении задолженности работника за услуги связи | |||

1 | 70 | 73-2 | Удержана из заработной платы работника задолженность по оплате мобильной связи сверх лимита, установленного в организации |

Понимание налогов на занятость | Служба внутренних доходов

Работодатели должны вносить налоги и сообщать о них. Конкретные формы и даты уплаты см. на странице «Сроки уплаты налога на занятость».

Конкретные формы и даты уплаты см. на странице «Сроки уплаты налога на занятость».

В конце года вы должны подготовить и подать Форму W-2, Заявление о заработной плате и налогах, чтобы сообщить о заработной плате, чаевых и других компенсациях, выплаченных сотруднику. Используйте форму W-3 «Передача деклараций о заработной плате и налогах» для передачи форм W-2 в Администрацию социального обеспечения.

Федеральный подоходный налог

Работодатели, как правило, должны удерживать федеральный подоходный налог из заработной платы работников.Чтобы выяснить, какую сумму налога удерживать, используйте форму работника W-4, соответствующий метод и соответствующую таблицу удержания, описанные в Публикации 15-T, Методы удержания федерального подоходного налога.

Вы должны внести свои удержания. Требования к внесению депозита, как описано в Публикации 15, различаются в зависимости от вашего бизнеса и суммы, которую вы удерживаете.

Налоги на социальное обеспечение и медицинскую помощь

Как правило, работодатель должен удерживать часть налогов на социальное обеспечение и Medicare из заработной платы работников, и работодатель дополнительно выплачивает соответствующую сумму. Чтобы выяснить, какую сумму налога удерживать, используйте форму работника W-4 и методы, описанные в Публикации 15, Руководство работодателя по налогам и Публикации 15-A, Дополнительное руководство по налогам для работодателя.

Чтобы выяснить, какую сумму налога удерживать, используйте форму работника W-4 и методы, описанные в Публикации 15, Руководство работодателя по налогам и Публикации 15-A, Дополнительное руководство по налогам для работодателя.

Вы должны внести удержанные налоги. См. требования для внесения депозита.

Предельная базовая заработная плата по системе социального обеспечения составляет 137 700 долларов США на 2020 год и 142 800 долларов США на 2021 год. Ставка налога на социальное обеспечение для сотрудников составляет 6,2% для обоих лет.

Дополнительный налог Medicare

С 1 января 2013 года работодатели несут ответственность за удержание 0.Дополнительный налог Medicare в размере 9% на заработную плату сотрудника и компенсацию, превышающую пороговую сумму в зависимости от статуса регистрации сотрудника. Вы должны начать удерживать Дополнительный налог Medicare в период оплаты, в течение которого работнику выплачивается заработная плата и компенсация, превышающая пороговую сумму. Дополнительный налог Medicare не соответствует работодателю.

Дополнительный налог Medicare не соответствует работодателю.

Для получения дополнительной информации см. наши вопросы и ответы.

Федеральный налог на безработицу (FUTA)

Работодатели отчитываются и платят налог FUTA отдельно от федерального подоходного налога, а также налогов на социальное обеспечение и Medicare.Вы платите налог FUTA только из собственных средств. Работники не платят этот налог или удерживают его из своей заработной платы. Дополнительную информацию о налогах FUTA см. в Публикации 15, Налоговый справочник работодателя и Публикацию 15-A, Дополнительное налоговое руководство работодателя.

Налог на самозанятость

Налог на самозанятость (налог SE) — это налог на социальное обеспечение и Medicare, в первую очередь для лиц, работающих на себя. Это похоже на налоги на социальное обеспечение и Medicare, удерживаемые с заработной платы большинства сотрудников.

Штат Орегон: Департамент доходов штата Орегон

Важная информация

Налоги на доходы физических лиц являются

основание Общего фонда штата Орегон. Персональная система оплаты по мере заработка.

удержание подоходного налога обеспечивает постоянный и стабильный поток доходов для поддержки

общественные услуги, на которые полагаются жители Орегона.

Персональная система оплаты по мере заработка.

удержание подоходного налога обеспечивает постоянный и стабильный поток доходов для поддержки

общественные услуги, на которые полагаются жители Орегона.

Что такое удержание?

“Удержание” – часть

вашей заработной платы, которую вы удержали из своей зарплаты, чтобы покрыть ожидаемую

обязательства по налогу на прибыль за год.Ваш работодатель удерживает указанную вами сумму на основании

о том, как вы заполняете пособие штата и федерального служащего

сертификаты — и отправляет их в Департамент доходов штата Орегон и в IRS,

где он применяется к вашему налоговому счету. Общая сумма, удержанная с вашего

зарплаты сообщается в форме W-2, которую ваш работодатель отправляет вам в конце

Январь или начало февраля. Когда вы подаете декларацию о доходах физических лиц за

в год вы будете вычитать удержанный налог из суммы налога, которую вы должны.Если

сумма, которую вы должны, превышает удержанную сумму, вам придется заплатить

разница. Если сумма, которую вы должны, в конечном итоге окажется меньше той, что была удержана,

вы будете из-за возмещения.

Если сумма, которую вы должны, в конечном итоге окажется меньше той, что была удержана,

вы будете из-за возмещения.

Были ли недавние изменения в удержании?

В прошлом большинство сотрудников штата Орегон использовала федеральную форму W-4 для целей удержания налогов штата Орегон. Тем не менее, снижение налогов и Закон о рабочих местах 2017 года (TCJA) внесли изменения в федеральный налоговый кодекс, напрямую влияет на то, как рассчитываются федеральные удержания.Эти изменения означают использование федеральной формы W-4 для расчета налоговых пособий штата Орегон. больше не может привести к адекватному удержанию налога на доходы физических лиц в штате Орегон.

У нас есть создал форму OR-W-4, штат Орегон. Свидетельство об удержании пособия, для сотрудников, чтобы рассчитать точный надбавки за удержание штата Орегон. Мы также создали испанскую версию этого форма, формуларио ИЛИ-W-4. Обе формы можно найти на сайте www.oregon.gov/dor/forms.

Как определить правильную сумму необходимого удержания?

Вы можете определить правильное количество пособий, которые вам необходимо получить, заполнив

рабочие листы, прикрепленные к форме OR-W-4, или с помощью онлайн-формы штата Орегон

калькулятор. Мы призываем всех сотрудников штата Орегон подтвердить свои удержания штата.

количество. После того, как вы определили правильную сумму претензии, заполните Форму

OR-W-4 и отправьте его своему работодателю.

Мы призываем всех сотрудников штата Орегон подтвердить свои удержания штата.

количество. После того, как вы определили правильную сумму претензии, заполните Форму

OR-W-4 и отправьте его своему работодателю.

Калькулятор удержания

Если вы хотите использовать калькулятор удержания, нажмите на ссылку ниже.

Калькулятор удержания налогов штата Орегон поможет вам определить количество пособий, которые вы должны указать в форме OR-W-4. Наш калькулятор удержания не требует от вас предоставления личной информации, такой как ваше имя, номер социального страхования,адрес или информация о банковском счете.

После того, как вы введете всю информацию о своей ситуации, вы получите подробную информацию о своих результатах и инструкции о том, как обновить удержанный подоходный налог штата с помощью новой формы штата Орегон OR-W-4. Калькулятор работает и для удержания пенсионных доходов.

Какая информация о налогах или выплатах мне нужна для начала работы? Как минимум, вам потребуется самая последняя квитанция о заработной плате с каждой работы, которую вы (и ваш супруг, если подаете документы совместно) занимали в этом году. Платежные квитанции помогут вам рассчитать прогнозируемый доход и текущее удержание за весь год, а также сообщат вам, сколько вы уже удержали. Вам также может понадобиться копия вашей последней поданной федеральной формы W-4, если в вашей платежной квитанции не указаны ваши федеральные выборы.

Платежные квитанции помогут вам рассчитать прогнозируемый доход и текущее удержание за весь год, а также сообщат вам, сколько вы уже удержали. Вам также может понадобиться копия вашей последней поданной федеральной формы W-4, если в вашей платежной квитанции не указаны ваши федеральные выборы.

Возможно, будет полезно иметь в наличии прошлогодние налоговые декларации штата Орегон и федеральные налоговые декларации. Чем полнее предоставленная вами информация, тем точнее будут результаты.

Калькулятор удержания попросит вас ввести текущий год оценки следующие суммы:

- Ваша валовая заработная плата (от работы).

- Суммарная заработная плата вашего супруга (если он состоит в браке и подает документы совместно).

- Другой доход, который у вас может быть, в том числе:

- Пенсионный доход.

- Безработица.

- Доход от самозанятости.

- Доход от продажи или аренды имущества.

- Корректировка вашего дохода, например проценты по студенческому кредиту.

- Прибавления или вычеты из вашего федерального дохода штата Орегон, в том числе:

- Процентный доход, не облагаемый налогом в вашей федеральной декларации.

- 529 вычитание сберегательного плана колледжа.

- Специальное медицинское вычитание.

- Детализированные вычеты для штата Орегон.

- Налоговые льготы штата Орегон, на которые вы будете претендовать.

- Если вы планируете подать заявку на получение кредита на домохозяйство работающей семьи и уход за иждивенцами, вам необходимо будет предоставить оценку расходов на уход, которые вы планируете оплатить в течение текущего года.

Подведите меня к калькулятору

Часто задаваемые вопросы

Общая информация

А: Да. Работники должны проверить свои удержания на

начале каждого года или когда меняются их личные обстоятельства. Это

особенно важно для некоторых людей, чтобы проверить их

удержание, такие как те, кто:

Работники должны проверить свои удержания на

начале каждого года или когда меняются их личные обстоятельства. Это

особенно важно для некоторых людей, чтобы проверить их

удержание, такие как те, кто:

- Приступил к работе после 1 января 2018 года.

- Обновили свою федеральную форму W-4 в 2018 или 2019 году.

- Ранее заявленные федеральные вычеты, на которые повлияли изменения в федеральном налоговом законодательстве, например, вычет деловых расходов сотрудников.

- Иметь иждивенцев.

- Детализируйте их вычеты.

- Требуйте прибавлений, вычетов или налоговых льгот штата Орегон.

- Иметь две или более работы.

- Рабочая часть года.

- Иметь высокие доходы или сложные налоговые декларации.

- В прошлом имел большой возврат налога или большой налоговый счет год.

A: Ваше семейное положение определяет формулу вашего

Работодатель будет использовать для расчета налога, который будет удержан из вашей зарплаты. Этот

потому что налоговые ставки и стандартные суммы вычетов различаются в зависимости от

от того, замужем вы или одиноки. Статус главы домохозяйства отсутствует

удерживающие формулы. Лицо, подающее заявление на статус главы домохозяйства,

считается единственным для целей удержания.

Этот

потому что налоговые ставки и стандартные суммы вычетов различаются в зависимости от

от того, замужем вы или одиноки. Статус главы домохозяйства отсутствует

удерживающие формулы. Лицо, подающее заявление на статус главы домохозяйства,

считается единственным для целей удержания.

A: Пособие представляет собой часть вашего дохода, освобождены от налога. В вашей налоговой декларации штата Орегон эта часть может иметь форму кредит против налога, вычета или вычитания. Чем больше пособий вы заявления по форме OR-W-4, тем меньше налогов будет удерживать ваш работодатель.

А: Не обязательно. Если вы живете в семье с двумя работниками или работаете на нескольких работах, вполне возможно, что вы все равно будете платить налоги, даже если подали заявление на нулевое пособие.Это связано с тем, что как федеральная формула, так и формула штата Орегон основаны на том, что каждый человек или семья имеют только одну работу и ежегодно подают простую налоговую декларацию. Если вы работаете более чем на одной работе или имеете другой доход, у вас может быть недостаточно удержанной суммы, даже если вы не требуете никаких пособий. В некоторых случаях вы можете захотеть, чтобы дополнительный налог удерживался из каждой зарплаты, чтобы вам не нужно было платить налог при подаче налоговой декларации. Если ваш другой доход достаточно высок, вам, возможно, придется рассмотреть возможность уплаты расчетных налоговых платежей в течение года.В

Если вы работаете более чем на одной работе или имеете другой доход, у вас может быть недостаточно удержанной суммы, даже если вы не требуете никаких пособий. В некоторых случаях вы можете захотеть, чтобы дополнительный налог удерживался из каждой зарплаты, чтобы вам не нужно было платить налог при подаче налоговой декларации. Если ваш другой доход достаточно высок, вам, возможно, придется рассмотреть возможность уплаты расчетных налоговых платежей в течение года.ВA: У некоторых людей более сложная налоговая ситуация, и они сталкиваются с возможность недоудержания. Используйте рабочие листы с формой OR-W-4, чтобы помочь вы определяете правильную сумму удержания, или для получения более точных результатов, используйте калькулятор удержания.

A: Если вы удержите неполные суммы, отложенной суммы будет недостаточно для покрытия налогов, которые вы должны уплатить при подаче налоговой декларации. Если разница между тем, что вы удерживаете, и тем, что вы должны, превышает 1000 долларов США, с вас будут начисляться проценты на причитающуюся сумму, если только вы не будете производить расчетные платежи в течение года. Для получения дополнительной информации см. инструкции по расчетным налоговым платежам в Публикации ИЛИ-ОЦЕНКА.

что они будут платить больше налогов в течение года, чем они будут должны, когда они

подайте их отчеты. Они могут получить большое возмещение, когда они подадут свои

доход, но у них будет меньше денег в каждой зарплате в течение года. Если

ваши налоги передержаны, используйте калькулятор удержания, чтобы найти

правильное количество пособий, которые оставят вам больше денег в каждой зарплате,

при этом убедитесь, что удерживается достаточно для покрытия вашего налога, когда вы подаете

ваше возвращение.

Для получения дополнительной информации см. инструкции по расчетным налоговым платежам в Публикации ИЛИ-ОЦЕНКА.

что они будут платить больше налогов в течение года, чем они будут должны, когда они

подайте их отчеты. Они могут получить большое возмещение, когда они подадут свои

доход, но у них будет меньше денег в каждой зарплате в течение года. Если

ваши налоги передержаны, используйте калькулятор удержания, чтобы найти

правильное количество пособий, которые оставят вам больше денег в каждой зарплате,

при этом убедитесь, что удерживается достаточно для покрытия вашего налога, когда вы подаете

ваше возвращение.

A: Ваше удержание основано на ваших предполагаемых налоговых обязательствах за год. Ваши обязательства по уплате налогов в штате Орегон отличаются от обязательств по федеральным налогам, поскольку налоговые ставки и другие статьи, указанные в декларации, такие как вычеты и зачеты, различаются для федеральных налогов и налогов штата.

Форма OR-W-4

A: Налогоплательщики, которым необходимо изменить сумму удержанного налога

из их зарплаты должны заполнить форму OR-W-4 и передать ее своим

работодатель. Используйте рабочие листы, прилагаемые к форме, или, для большей точности

результаты, используйте калькулятор удержания, чтобы помочь вам заполнить форму.

Используйте рабочие листы, прилагаемые к форме, или, для большей точности

результаты, используйте калькулятор удержания, чтобы помочь вам заполнить форму.

А: Да. Тем не менее, вы также можете получить форму и инструкции на нашем веб-сайте или связаться с нами. и мы вышлем вам копию.

A: Ваш работодатель обязан удерживать только налог из вашей заработной платы и отправьте его нам. Вы можете указать, сколько налогов штата Орегон они должны воздержаться.Если вы не укажете размер удержания для штата Орегон, они должны будут удержать по фиксированной ставке в размере восьми процентов. Этого может быть недостаточно для покрытия налогов, которые вы должны уплатить.

ВA: Вы должны заполнить все листы формы OR-W-4 которые относятся к вашей ситуации. Чем больше информации вы заполните, тем больше точным будет ваше удержание.

В A: Нет. Вы даете только первую часть формы — часть

который вы подписываете — вашему работодателю. Сохраните рабочие листы для собственных записей.

Сохраните рабочие листы для собственных записей.

Налоговый калькулятор

A: Вы должны проверять свои удержания каждый раз, когда меняется ваше личное или финансовое положение, поскольку это может повлиять на ваши налоговые обязательства. Раньше в году лучше, чем позже, так как удержание происходит в течение всего года. Ожидание до конца года означает, что у вас будет меньше периодов оплаты для внесения изменений, что может оказать большее влияние на каждого из них. зарплата.

A: Калькулятор удержания учитывает вашу ситуацию на день, когда вы его используете. Если вы начали новую работу в течение года, или вы проверив ваш текущий порядок удержания, калькулятор сделает рекомендации по удержанию до конца года. Он также будет рекомендовать что вы должны делать в следующем году, если ваше личное или финансовое положение не сдача.

A: Нет. Калькулятор удержания не сохраняет ваши

личная или финансовая информация. Он не запрашивает ваше имя или другие

идентифицирующая информация, либо.

Он не запрашивает ваше имя или другие

идентифицирующая информация, либо.

A: Налогоплательщик обязан проверить свои удержание и определить, является ли это точным для их личной ситуации. Отделы расчета заработной платы и отделы кадров несут ответственность только за обработка формы OR-W-4. Важно помнить о людях, работающих в этих офисы не знают остальных о чьем-то личном финансовом положении, и они не несут ответственности за предоставление вам налоговых консультаций.Работники, у которых есть налог вопросы должны консультироваться с доверенным специалистом по налогам. Если у вас есть вопросы о калькуляторе удержания или форме OR-W-4, свяжитесь с нами.

ВA: Нет. Введите заработную плату, которую вы будете сообщать при подать налоговую декларацию. Калькулятор будет использовать даты начала и окончания для выяснить, сколько работа оплачивается в течение года.

A: Очень важно вводить каждое задание отдельно

потому что расчет удержания будет отключен, если вы объедините все работы. Это связано с тем, что каждый работодатель использует одну и ту же базовую формулу удержания, которая

относится к каждой работе, как если бы это был единственный доход, который у вас есть. Формула включает в себя

стандартный вычет и расчет вычета федерального налога, на который вы будете претендовать

по твоему возвращению. Он также применяет налоговые ставки, которые применялись бы, если бы вы только

одна работа. Калькулятор должен знать, во сколько раз эти вычеты и налог

ставки будут применяться вашими работодателями. Таким образом, он может вычислить все это в

когда он делает свою рекомендацию.

Это связано с тем, что каждый работодатель использует одну и ту же базовую формулу удержания, которая

относится к каждой работе, как если бы это был единственный доход, который у вас есть. Формула включает в себя

стандартный вычет и расчет вычета федерального налога, на который вы будете претендовать

по твоему возвращению. Он также применяет налоговые ставки, которые применялись бы, если бы вы только

одна работа. Калькулятор должен знать, во сколько раз эти вычеты и налог

ставки будут применяться вашими работодателями. Таким образом, он может вычислить все это в

когда он делает свою рекомендацию.

A: Нет, калькулятор предполагает, что у вас будет работа на

такой же период времени в 2022 году. Если ваше личное или финансовое положение изменится

на 2022 год (например, ваша работа начинается летом 2021 года и продолжается в течение всего

2022 г., или ваша работа с частичной занятостью станет полной), вам предлагается вернуться

в начале 2022 года и снова воспользуйтесь калькулятором.

A: Вы можете ввести их отдельно или ввести только свою сеть заработная плата, но не делайте и то, и другое.Если вы введете их отдельно, калькулятор рассчитать чистую заработную плату для вас.

ВA: Калькулятор вычисляет сумму удержания на основе годовая заработная плата, включая сумму, которую вы получаете за каждый платежный период, и любые бонусы. Во-первых, он вычисляет вашу чистую заработную плату за год на основе начального и конечного даты, которые вы вводите, а также как часто вам платят. Затем он добавляет любой бонус суммы, которые вы получите, и использует эту сумму, чтобы выяснить, сколько вы должны отложили на год.

В A: Калькулятор использует ваш статус подачи, количество

надбавки и сумма, удержанная на сегодняшний день, чтобы определить, сколько будет удержано

на весь год, если вы ничего не меняли. Потому что некоторые налогоплательщики

изменять свои надбавки в течение года, наличие этой информации позволяет

калькулятор, чтобы вычислить, сколько нужно удержать на остаток

год.

A: Введите сумму, которую вы включите в свою федеральную налоговую декларацию как «другой доход» и снова введите ту же сумму, что и в штате Орегон. вычитание.

А: Да. Вам не обязательно иметь заработную плату (или другой доход, подлежащий удержания) для использования калькулятора. Существует флажок, который вы можете нажать, чтобы позволяют пропустить ввод заработной платы. Вместо того, чтобы предлагать надбавки или дополнительная сумма удержания за период, калькулятор подскажет, сколько ваши ежегодные расчетные платежи должны быть.

A: Форма OR-W-4 использует только часть ваших личных и финансовых информации и является приблизительной оценкой.Калькулятор более точен и занимает все в вашей ситуации во внимание.

В A: Результаты за 2021 год учитывают налоги, которые вы уже удержали за этот год. Если ваше удержание было неправильным, результаты подскажут вам, на что претендовать до конца года, чтобы вернуться на правильный путь. Рекомендация на 2022 год предполагает, что ваше финансовое и личное положение будет таким же, как и в 2021 году, но не учитывает какие-либо уже удержанные налоги.

Рекомендация на 2022 год предполагает, что ваше финансовое и личное положение будет таким же, как и в 2021 году, но не учитывает какие-либо уже удержанные налоги.

A: Нет, сумма возврата на калькуляторе – это возврат только удержанный налог. Возвратные кредиты включаются в расчет только для момент, когда ваши налоговые обязательства будут равны нулю, а любой удержанный налог будет возвращены вам. Если при подаче декларации вы требуете возмещаемых кредитов, сумма вашего фактического возмещения может быть больше, чем указано в калькуляторе.

В A: Если годовая заработная плата на самой высокооплачиваемой работе превышает

более 100 000 долларов и вы не замужем, или более 200 000 долларов и вы женаты,

формула, которую использует ваш работодатель, не будет включать надбавки.Калькулятор учитывает это и не будет

предложить какие-либо надбавки, если мы знаем, что работодатель не будет использовать их при расчете

налог, который нужно удержать из вашей зарплаты.

A: Даже если ваши федеральные постатейные отчисления отличаются, введите детализированные отчисления штата Орегон в калькулятор. Калькулятор будет используйте эти вычеты при расчете вычета федерального налога. В некоторых случаях, этот расчет может немного отличаться, но разница не должна быть большой.Если ваш Детализированные вычеты штата Орегон меньше, чем федеральные стандартные вычеты. калькулятор будет использовать федеральный стандартный вычет при вычислении федерального налоговое вычитание.

В Отказ от ответственности. Этот часто задаваемый вопрос предназначен только для информационных целей, и на него нельзя полагаться как на юридический документ. Это означает, что эта информация не может быть использована для поддержки юридических аргументов в судебном деле.

Пересмотренная глава 141 Закона штата Кентукки обязывает работодателей удерживать подоходный налог как с резидентов, так и с нерезидентов (за исключением случаев, предусмотренных законом). Работодатели должны удерживать подоходный налог с сотрудников, получающих «заработную плату», как это определено в Разделе 3401 (a) Налогового кодекса.

Работодатели должны удерживать подоходный налог с сотрудников, получающих «заработную плату», как это определено в Разделе 3401 (a) Налогового кодекса.

2022 Электронные требования к подаче и оплате

Все работодатели должны подавать в электронном виде и уплачивать подоходный налог, удержанный за периоды, начинающиеся 1 января 2022 г. или после этой даты. (103 KAR 18:150) Бумажная версия формы K- 1E был удален из нашей библиотеки форм.

Чтобы зарегистрироваться и подать онлайн-заявку, пожалуйста, посетите веб-сайт wraps.ky.gov .

Налоговое законодательство штата Кентукки, вступившее в силу с 5 мая 2020 г., требует, чтобы работодатели подавали документы два раза в месяц и ежемесячно в электронном виде и уплачивали подоходный налог, удерживаемый за периоды, начинающиеся 1 января 2021 г. или после этой даты. (103 КАР 18:150) Чтобы зарегистрироваться и подать онлайн, пожалуйста, посетите сайт wraps.ky.gov .

или после этой даты. (103 КАР 18:150) Чтобы зарегистрироваться и подать онлайн, пожалуйста, посетите сайт wraps.ky.gov .

| | Дата платежа: 31 января 2022 Информация об удержании налогов (формы W-2, W-2G и серия 1099) должна быть передана в Департамент доходов штата Кентукки (DOR). не позднее установленного срока 31 января. |

| | Внимание K-5 Filers Для подачи формы K-5 требуется учетная запись пользователя Kentucky Online Gateway (KOG) (адрес электронной почты и пароль).Если вы используете WRAPS для подачи налоговых деклараций или используете eFile для подачи налоговых или других налоговых деклараций, вы будете использовать свои самые последние регистрационные данные для подачи формы K-5. Помните, что форма K-5 заменяет подачу бумажных копий форм W-2, W-2G и 1099. |

Удержание Опции подачи заявления

| |

| | Форма K-5Форма K-5 используется для предоставления информации об удержании налогов из форм W-2, W-2G и 1099 и заполняется онлайн с двумя способами подачи на выбор.Его можно подать в электронном виде, нажав кнопку «Отправить», или заполненную форму можно распечатать и отправить по почте по адресу, указанному в форме. Однако возможность распечатать и отправить по почте предназначена только для тех, кто сообщает менее 26 заявлений об удержании налогов. Примечание. При печати формы для отправки по почте в DOR в нижней части формы печатается штрих-код. Этот штрих-код используется DOR для более точной и эффективной обработки формы. |

Удерживающие счета, предоставляющие эту информацию в электронном формате EFW2 или публикации 1220, не подают форму K-5.

Удерживающие счета, предоставляющие эту информацию в электронном формате EFW2 или публикации 1220, не подают форму K-5.

Ниже приведен список поставщиков программного обеспечения, которые будут хранить в электронном виде сведения о вашей заработной плате и налогах на уровне штата и федеральном уровне, а затем отправлять отчеты о заработной плате и налогах вашим сотрудникам.(Может взиматься плата.) Чтобы перейти на их сайты, нажмите на их логотип ниже.

| | |||

Как налоги FICA и удержанный налог работают в 2021 году

Налоги с заработной платы, включая налог FICA или удерживаемый налог, — это то, что ваш работодатель вычитает из вашей заработной платы и отправляет в IRS, государственный или другой налоговый орган от вашего имени. Вот ключевые факторы и причины, по которым важно отслеживать удержание налога.

Вот ключевые факторы и причины, по которым важно отслеживать удержание налога.

Что такое налог FICA?

Налог FICA включает налог на социальное обеспечение в размере 6,2 % и налог Medicare в размере 1,45 % на доход. В 2020 году только первые 137 700 долларов дохода облагались налогом на социальное обеспечение (142 800 долларов в 2021 году). Налог Medicare в размере 0,9% может применяться к доходам свыше 200 000 долларов США для отдельных заявителей / 250 000 долларов США для совместных заявителей.

Что такое налог на заработную плату? Налог FICA и налог на заработную плату — это одно и то же?

FICA часто называют налогом на заработную плату, поскольку обычно работодатели вычитают налог FICA из заработной платы сотрудников и перечисляют деньги в IRS от имени сотрудника.

FICA означает Федеральный закон о страховых взносах.

2021 200002

2021 Налоговые ставки FICA

Налог на социальное обеспечение (AKA OASDI) | 6,2% (только первые 137,700 долларов США в 2020 году; $ 142 800 в 2021 году) | 6,2% (только первые 137,700 $ в 2020 году; $ 142 800 в 2021 году) | ||

| 44 | ||||

0. |

9 % (при доходах свыше 200 000 долларов США для отдельных заявителей; 250 000 долларов США для участников, подающих совместную отчетность)

9 % (при доходах свыше 200 000 долларов США для отдельных заявителей; 250 000 долларов США для участников, подающих совместную отчетность)Как работает подоходный налог?

Удерживаемый налог — это подоходный налог, который плательщик (обычно работодатель) перечисляет от имени получателя (обычно работника). Плательщик вычитает или удерживает налог из дохода получателя.

Вот разбивка налогов, которые могут быть вычтены из вашей зарплаты.

Социальный налог: 6.2%. Этот налог, часто обозначаемый как OASDI (это означает страхование по старости, в связи с потерей кормильца и инвалидностью), обычно удерживается с первых 137 700 долларов вашей заработной платы в 2020 году (142 800 долларов в 2021 году). Уплачивая этот налог, вы впоследствии зарабатываете кредиты для пособий по социальному обеспечению.

Налог на Medicare: 1,45%.

Иногда его называют «налогом на больничное страхование». Он используется для оплаты медицинского страхования людей в возрасте 65 лет и старше, молодых людей с ограниченными возможностями и людей с определенными заболеваниями.Работодатели, как правило, должны удерживать дополнительные 0,9% с денег, которые вы зарабатываете более 200 000 долларов.Федеральный подоходный налог. Это подоходный налог, который ваш работодатель удерживает из вашей зарплаты и отправляет в IRS от вашего имени. Сумма во многом зависит от того, что вы поставили на свой W-4.

Налог штата: это подоходный налог штата, который удерживается из вашей заработной платы и направляется штату вашим работодателем от вашего имени. Сумма зависит от того, где вы работаете, где вы живете и других факторов, таких как ваша форма W-4 (а в некоторых штатах нет подоходного налога).

Местный подоходный налог или налог на заработную плату: В вашем городе или округе также может взиматься подоходный налог.

Эти деньги могут пойти на такие расходы, как автобусная система или службы экстренной помощи.

Иногда его называют «налогом на больничное страхование». Он используется для оплаты медицинского страхования людей в возрасте 65 лет и старше, молодых людей с ограниченными возможностями и людей с определенными заболеваниями.Работодатели, как правило, должны удерживать дополнительные 0,9% с денег, которые вы зарабатываете более 200 000 долларов.

Иногда его называют «налогом на больничное страхование». Он используется для оплаты медицинского страхования людей в возрасте 65 лет и старше, молодых людей с ограниченными возможностями и людей с определенными заболеваниями.Работодатели, как правило, должны удерживать дополнительные 0,9% с денег, которые вы зарабатываете более 200 000 долларов. Эти деньги могут пойти на такие расходы, как автобусная система или службы экстренной помощи.

Эти деньги могут пойти на такие расходы, как автобусная система или службы экстренной помощи.Посмотрите, что еще вы можете сделать для своего бизнеса

Налог на социальное обеспечение (AKA OASDI) | 6,2% (только первые 137 700 долларов дохода в 2020 году; 142 800 долларов в 2021 году) | 6.2%. | |||||||

Государственный налог, местный доход или заработная плата | |||||||||

Федеральный налог безработицы (FUTA) | |||||||||

Как рассчитывается налог FICA или удерживаемый налог

Сумма налога, которую ваш работодатель удерживает с вашего чека, во многом зависит от того, что вы указали в форме W-4, которую вы, вероятно, заполнили, когда начали работа. Вот что нужно знать:

Вот что нужно знать:

Форма W-4 содержит информацию о вашем семейном положении, иждивенцах и других факторах, которые помогут вам рассчитать сумму удержания. Чем меньше вы удерживаете, тем меньше налога уходит из вашей зарплаты.

То, что вы указываете в своей форме W-4, затем направляется через так называемые таблицы удержания, которые отдел заработной платы вашего работодателя использует для точного расчета суммы федерального подоходного налога и подоходного налога штата, подлежащей удержанию.

Другие статьи налога на заработную плату, о которых вы можете слышать

Налог FUTA: это означает Федеральный закон о налоге на безработицу.Налог финансирует федеральную программу, которая предоставляет пособия по безработице людям, потерявшим работу. Работники не платят этот налог или удерживают его из своей заработной платы. Работодатели платят.

Налог SUTA: Та же общая идея, что и FUTA, но деньги финансируют государственную программу. Работодатели платят налог.

Налог на самозанятость: Если вы работаете на себя, вам, возможно, также придется платить налоги на самозанятость, которые, по сути, представляют собой полную нагрузку налогов на социальное обеспечение и Medicare.Это связано с тем, что IRS взимает налог на социальное обеспечение в размере 12,4% и налог Medicare в размере 2,9% на чистую прибыль. Как правило, работники и их работодатели делят этот счет, поэтому работники получают 6,2% и 1,45% соответственно из своей зарплаты. Однако самозанятые платят все. (В 2020 году только первые 137 700 долларов дохода облагаются частью социального обеспечения.) Дополнительный налог Medicare в размере 0,9% может также применяться, если ваш чистый доход от самозанятости превышает 200 000 долларов, если вы подаете заявление в одиночку, или 250 000 долларов, если вы повторная подача совместно.Поскольку вы, возможно, не получаете традиционную зарплату, вам может потребоваться подавать расчетные квартальные налоги вместо удержаний.

Почему я должен платить налог FICA?

Работодатели должны удерживать налоги из заработной платы сотрудников, поскольку в США налоги выплачиваются по факту. Когда вы зарабатываете деньги, IRS хочет, чтобы их сократили как можно скорее.

Некоторые люди являются «освобожденными работниками», что означает, что они решают не удерживать федеральный подоходный налог из своей зарплаты.Однако налоги на социальное обеспечение и медицинскую помощь по-прежнему будут вычитаться из их чеков.

Как правило, вы освобождаетесь от удержания только в том случае, если выполняются два условия:

Вы получили возмещение всего федерального подоходного налога, удержанного в прошлом году, поскольку у вас не было налоговых обязательств.

Вы ожидаете, что в этом году произойдет то же самое.

Лучше ли удерживать налоги?

Помните, что одна из важных причин, по которой вы подаете налоговую декларацию, заключается в том, чтобы рассчитать подоходный налог со всего вашего налогооблагаемого дохода за год и посмотреть, какую часть этого налога вы уже уплатили в виде удерживаемого налога. Если выяснится, что вы переплатили, вы, вероятно, получите возврат налога. Если выяснится, что вы недоплатили, вам придется заплатить налог.

Если выяснится, что вы переплатили, вы, вероятно, получите возврат налога. Если выяснится, что вы недоплатили, вам придется заплатить налог.

Если в этом году вы получили огромный налоговый счет и не хотите еще одного, вы можете использовать форму W-4, чтобы увеличить удержанный налог. Это поможет вам меньше (или ничего) не платить в следующем году.

Если вы получили крупный возврат налога, рассмотрите возможность использования формы W-4 для уменьшения удержания налога. Вы даете правительству бесплатную ссуду и, что еще хуже, можете напрасно жить на меньшую зарплату в течение всего года.Возможно, приятно получить возмещение налога от IRS, но подумайте о том, какой могла бы быть жизнь в прошлом году, если бы у вас были эти дополнительные деньги, когда они вам понадобились, на продукты, просроченные счета, починку машины, оплату долга. кредитная карта или инвестиции.

Цены: от 47,95 до 94,95 долларов, плюс государственные расходы. | |

Цена: от 60 до 120 долларов плюс государственные расходы. | |

Цены: от 49,99 до 109,99 долларов США плюс государственные расходы. |

Айова Информация о подоходном налоге | Департамент доходов штата Айова

Заработная плата и другое вознаграждение работникам

Удержание подоходного налога штата Айова применяется к той же заработной плате и компенсации, к которым применяется федеральное удержание. Некоторые платежи, производимые работодателем в пенсионные планы сотрудников или на страхование здоровья сотрудников, не считаются заработной платой и не включаются в расчеты налога у источника. Подробности см. в Публикации IRS 15, Циркуляр E.

Дополнительная заработная плата

«Дополнительная заработная плата» включает надбавку, надбавку за сверхурочную работу, комиссию или другую специальную выплату, которая производится в дополнение к обычной заработной плате. Если федеральный подоходный налог удерживается по фиксированной ставке, подоходный налог штата Айова должен удерживаться по ставке 6 процентов. Однако, если дополнительная заработная плата включена в регулярную заработную плату, они объединяются и используются таблицы или формулы удержания. Ссылка 701 — 46.2(3) Административного кодекса штата Айова

Если федеральный подоходный налог удерживается по фиксированной ставке, подоходный налог штата Айова должен удерживаться по ставке 6 процентов. Однако, если дополнительная заработная плата включена в регулярную заработную плату, они объединяются и используются таблицы или формулы удержания. Ссылка 701 — 46.2(3) Административного кодекса штата Айова

Выигрыш от азартных игр

Налог Айовы должен удерживаться по ставке 5 процентов с выигрышей в лотерею и выигрышей в играх на ловкость, азартных играх и лотереях на сумму свыше 600 долларов США, выигрышах в тотализаторе на сумму более 1000 долларов США и выигрышах на сумму более 1200 долларов США в игровые автоматы на речных судах или на ипподромах.Ссылка 701 — 46.1(1)d Административный кодекс штата Айова

Заработная плата в сельском хозяйстве

Заработная плата, выплачиваемая сельскохозяйственным работникам, подлежит удержанию для целей подоходного налога штата в той же мере, в какой эта заработная плата подлежит удержанию для целей федерального подоходного налога.

Требования к удержанию налога, не связанного с заработной платой

«Доход, не связанный с заработной платой», включает пенсии, аннуитеты, дополнительные пособия по безработице, пособия по болезни и другие выплаты, не связанные с заработной платой, жителям Айовы. Подоходный налог штата Айова, как правило, должен удерживаться в тех случаях, когда удерживается федеральный подоходный налог.В ситуациях, когда федеральный подоходный налог не удерживается, получатель платежа может принять решение об удержании налога из штата Айова.

Удержание дохода, не связанного с заработной платой, может производиться по ставке 5 процентов. Удерживающие агенты должны знать, что в некоторых случаях 5-процентная ставка может быть чрезмерной. Плательщики доходов, не связанных с заработной платой, также имеют возможность удерживать подоходный налог штата Айова с этих выплат на основании таблиц и формул .

Удержание налога из штата Айова не требуется, когда суммы платежей или налогооблагаемые суммы доходов, не связанных с заработной платой, падают ниже определенного уровня, когда платежи не облагаются подоходным налогом в штате Айова или когда с этих платежей не требуется удержание федерального подоходного налога.

Исключение пенсионного и пенсионного дохода (IAW-4P)

Частичное освобождение предоставляется для пенсий, аннуитетов, пенсионных планов для самозанятых, отсроченных компенсаций, выплат IRA и других пенсионных пособий квалифицированным лицам.

Чтобы соответствовать требованиям, вы должны быть в возрасте 55 лет и старше, иметь инвалидность или быть пережившим супругом лица, которое могло бы соответствовать требованиям. Освобождение составляет до 12 000 долларов США для статуса совместной подачи и до 6 000 долларов США для всех других статусов подачи.Подходящие получатели должны заполнить форму IA W-4P (pdf).

Подоходный налог штата не требуется удерживать, если сумма распределения составляет 500 долларов США в месяц или менее или если налогооблагаемая сумма составляет 500 долларов США или менее, и лицо, получающее распределение, имеет право на частичное освобождение от пенсионных пособий. В случаях, когда сумма распределения или налогооблагаемая сумма составляет более 500 долларов США в месяц, но менее 6000 долларов США в год, подоходный налог штата удерживать не требуется, если лицо, получающее распределение, имеет право на частичное освобождение от пенсионных пособий. Ссылка 701 — 46.1(2) и 46.3(4) Административного кодекса штата Айова

Ссылка 701 — 46.1(2) и 46.3(4) Административного кодекса штата Айова

Для налоговых периодов, начинающихся 1 января 2014 года или позже, военные пенсионные пособия могут быть исключены из индивидуального подоходного налога штата Айова и удержаний. Исключение также относится к военным пособиям в связи с потерей кормильца, полученным в соответствии с 10 U.S.C. 1447. Это освобождение является дополнением к общему пенсионному исключению в размере 6000/12000 долларов США, доступному для индивидуального подоходного налога штата Айова для налогоплательщиков в возрасте 55 лет и старше.

Заработная плата нерезидентов

Работодатели, ведущие бизнес в Айове, обязаны удерживать индивидуальный подоходный налог штата Айова из заработной платы работников-нерезидентов, работающих в Айове, по той же ставке, что и для резидентов.

Исключение: см. взаимное соглашение между Айовой и Иллинойсом далее в этой публикации.

Прочие доходы нерезидентов

Плательщик или налоговый агент может удерживать единовременно. Следующие дополнительные виды доходов нерезидентов подлежат удержанию в штате Айова:

Следующие дополнительные виды доходов нерезидентов подлежат удержанию в штате Айова:

- Компенсация, выплачиваемая артистам, выступающим в Айове, но не выплата развлекательным корпорациям.

- Арендные платежи, полученные от собственности Айовы.

- Налогооблагаемый доход из источника в Айове, выплачиваемый бенефициару недвижимости или траста в Айове.

- Доход из источника в Айове, полученный партнером-нерезидентом или акционером товарищества или корпорации типа S, ведущих бизнес в Айове.

- Доход, полученный от любого бизнеса временного характера, такого как контракты на строительство или плата за услуги в Айове.

Нерезиденты, работающие в торговле между штатами – железные дороги/авиалинии/грузоперевозки

В соответствии с положениями федерального закона налог штата Айова не должен удерживаться с нерезидентов, работающих в штате Айова в качестве сотрудников железных дорог, авиакомпаний и автотранспортных фирм в торговле между штатами, если они работают хотя бы в одном другом штате. Удержание может потребоваться для штата проживания работника, или от работника-нерезидента может потребоваться произвести расчетные платежи в штате проживания.

Удержание может потребоваться для штата проживания работника, или от работника-нерезидента может потребоваться произвести расчетные платежи в штате проживания.

Взаимное соглашение Айова-Иллинойс

Айова и Иллинойс заключили взаимное соглашение об индивидуальном подоходном налоге.

Любая заработная плата или оклад, полученный резидентом Айовы, работающим в Иллинойсе, облагается налогом только в Айове, но не в Иллинойсе. Любая заработная плата или оклад, полученный резидентом Иллинойса, работающим в Айове, облагается налогом только в Иллинойсе, а не в Айове.

Житель штата Айова, работающий за заработную плату или оклад в штате Иллинойс, должен заполнить и подать работодателю форму штата Иллинойс IL-W-5-NR «Заявление работника о нерезидентстве в штате Иллинойс», чтобы работодатель знал, что уместно отказать штату Айова. подоходный налог. Житель Айовы также должен заполнить Айову W-4.

Житель штата Иллинойс, работающий за заработную плату или оклад в штате Айова, должен заполнить и подать работодателю IA 44-016 «Заявление о нерезидентстве сотрудника в штате Айова», чтобы работодатель знал, что удержание подоходного налога в штате Иллинойс является уместным.

Айова будет облагать налогом любой доход из источника в Айове, полученный резидентом Иллинойса, который не относится к заработной плате. Иллинойс будет облагать налогом любой доход из источника в Иллинойсе, полученный резидентом Айовы, который не относится к заработной плате. Примерами доходов, которые не являются заработной платой и окладами и, следовательно, не подпадают под действие Взаимного соглашения между штатами Айова и Иллинойс, являются выигрыши в азартных играх штата Айова и пособие по безработице за работу в штате Айова.

Пособие по безработице

Получатели пособий могут выбрать удержание подоходного налога штата из выплат пособий по ставке 5 процентов.На вопросы, касающиеся безработицы в штате, можно ответить в Iowa Workforce Development по телефону 1-866-239-0843 .

Таблицы удержания подоходного налога за 2022 год

Как и в прошлые годы, IRS опубликовала изменения в таблицах удержания подоходного налога на 2022 год. Используйте эти обновленные таблицы для расчета федерального подоходного налога на заработную плату сотрудников в 2022 году. вычислительный мост выпущен в 2021 году.

Используйте эти обновленные таблицы для расчета федерального подоходного налога на заработную плату сотрудников в 2022 году. вычислительный мост выпущен в 2021 году.

Быть в курсе меняющихся ставок налога на рабочую силу может быть непосильной, но необходимой задачей работодателя.Ставки влияют на сумму денег, которую вы удерживаете из заработной платы сотрудников.

Если вы не знакомы с таблицами удержания подоходного налога за 2022 год, не говорите больше. У нас есть сенсация о том, как работают таблицы удержания, и об изменениях в федеральных таблицах удержания.

Читайте дальше, чтобы узнать:

- Что представляют собой таблицы удержания подоходного налога?

- Таблицы удержания подоходного налога за 2022 год

- Как использовать таблицу подоходного налога: Пример

Что такое таблицы удержания подоходного налога?

Таблицы федеральных удержаний определяют, сколько денег работодатели должны удерживать из заработной платы сотрудников для уплаты федерального подоходного налога (FIT). Используйте информацию из формы W-4 сотрудника, статус заполнения и периодичность оплаты, чтобы выяснить удержание FIT.

Используйте информацию из формы W-4 сотрудника, статус заполнения и периодичность оплаты, чтобы выяснить удержание FIT.

Новые сотрудники должны заполнить Форму W-4, Свидетельство об удержании налога с работника, когда они начинают работать в вашем бизнесе. Налоговое управление США разработало новую форму W-4, в которой с 2020 года отменены удержания. Эта обновленная версия формы W-4 позволяет сотрудникам вводить личную информацию, указывать несколько мест работы или работающего супруга, требовать иждивенцев и вносить другие коррективы.

После того, как вы получите информацию о сотруднике по форме W-4, обратитесь к таблицам удержания федерального подоходного налога в публикации IRS 15-T.В этих таблицах указаны диапазоны федерального подоходного налога в зависимости от частоты оплаты, статуса подачи и того, как сотрудник заполняет форму W-4.

Пусть Патриот рассчитает налоги за вас!

- Будьте спокойны с точными расчетами

- Бесплатная поддержка в США

- Начните работу с нашим мастером адаптации

Существует два основных метода определения удержания федерального подоходного налога с работника:

- Метод расчета заработной платы

- Метод процента

Чтобы использовать эти таблицы удержания подоходного налога, соответствующие новой форме W-4, найдите скорректированную сумму заработной платы работника . Вы можете сделать это, используя рабочий лист, который IRS предоставляет в публикации 15-T.

Вы можете сделать это, используя рабочий лист, который IRS предоставляет в публикации 15-T.

Метод шкалы заработной платы

Если вы используете метод диапазона заработной платы, найдите диапазон, в который попадает заработная плата работника (например, «Не менее X, но меньше X» ).

Затем, используя информацию, которую сотрудник ввел в форму W-4 (например, стандартное удержание или удержание на основе корректировок), найдите сумму удержания.

Публикация IRS 15-T содержит две таблицы методов расчета заработной платы для удержания подоходного налога.Раздел, который вы используете, основан на версии формы W-4, которая у вас есть для сотрудника:

.- Ручные системы начисления заработной платы (2020 г. и более поздние формы W-4)

- Ручные системы начисления заработной платы (2019 г. и более ранние формы W-4)

Имейте в виду, что в таблицах расчета заработной платы указаны налоговые ставки только для сотрудников, которые зарабатывают на и выше до около 100 000 долларов в год. Если вы используете форму W-4 2019 года или более раннюю, и сотрудник потребовал более 10 надбавок, вы также не можете использовать метод диапазона заработной платы.

Если вы используете форму W-4 2019 года или более раннюю, и сотрудник потребовал более 10 надбавок, вы также не можете использовать метод диапазона заработной платы.

Процентный метод

Процентный метод немного отличается. Как и в случае с методом диапазона заработной платы, существует диапазон, в который может попадать заработная плата работника. Но в отличие от метода расчета заработной платы, здесь есть как фиксированная сумма в долларах, так и процентный расчет, который нужно сложить.

Итак, как именно это работает? Есть два шага к использованию процентного метода:

- Найдите диапазон сотрудника (т. е. «Не менее X, но меньше X»), чтобы получить предварительную сумму удержания

- Добавьте процент суммы, которую превышает скорректированная заработная плата, к шагу 1

Имеется три раздела в публикации IRS 15-T для процентного метода:

- Автоматизированные системы расчета заработной платы

- Ручные системы расчета заработной платы (2020 г. и более поздние формы W-4)

- Ручные системы расчета заработной платы (2019 г. и более ранние формы W-4)

и более поздние формы W-4)

и более поздние формы W-4)Процентный метод работает во всех ситуациях, независимо от заработной платы или надбавок ( при использовании W-4 2019 года или ранее).В автоматизированных системах начисления заработной платы используется процентный метод.

Таблицы удержания подоходного налога за 2022 г.

В период с 2021 по 2022 год многие изменения, внесенные Законом о снижении налогов и занятости от 2017 года, останутся прежними.

Ниже перечислены аспекты удержания федерального подоходного налога, которые не изменились в 2022 году:

- Нет налоговых вычетов по формам W-4 2020 г. и более поздним Изменения в форме W-4: Опять же, отмена налоговых пособий связана с изменением формы IRS W-4.В прошлом сотрудники могли претендовать на большее количество надбавок, чтобы снизить удержание налога на прибыль. Но для 2020 Forms W-4 и более поздних версий сотрудники могут снизить удержанный налог, заявив об иждивенцах или используя таблицу вычетов в форме. Вы должны использовать эту обновленную форму W-4 для всех новых сотрудников. Однако у вас могут быть формы W-4 2019 года и более ранние версии, в которых и используют надбавки для существующих сотрудников.

Есть несколько обновлений федеральных таблиц удержания налога на 2022 год. Как обычно, скорректируйте удержание налога с заработной платы, чтобы отразить изменения 2022 года в таблицах удержания подоходного налога.Если вы используете онлайн-программу для расчета заработной платы, информация автоматически обновляется.

Ищете новое программное обеспечение для расчета заработной платы, но не знаете, с чего начать? загрузите наше БЕСПЛАТНОЕ руководство по покупке программного обеспечения для расчета заработной платы. Итак, что нового в 2022 году? Вот список обновлений:

- Изменения в таблице федерального налога на источники дохода

- Увеличение стандартного вычета

Налоговое управление также предоставляет калькулятор федерального налога для ежегодного удержания.