Удержан ндфл из заработной платы – Проводки по удержаниям из заработной платы: НДФЛ, займы, алименты 2019

проводка удержания налога из заработной платы

Когда удержан НДФЛ, проводка производится по кредиту счета 68 в корреспонденции с дебетом одного из счетов расчетов с физлицами. В статье – корреспонденция счетов и примеры, бесплатные справочники и полезные ссылки.

Читайте в статье:

Бухгалтеру на каждый деньБез проблем платить зарплатные налоги помогут следующие справочники, их можно скачать:

В самом распространенном случае начисления налога, когда из заработной платы удержан НДФЛ проводка в бухучете производится по счету расчетов с персоналом по оплате труда в корреспонденции со счетом расчетов с бюджетом. В других случаях, когда под налогообложение подпадают не такие часто встречающиеся доходы физлиц, корреспонденция счетов может отличаться. Например, налоговые агенты удерживают НДФЛ не только с сумм оплаты труда, но и с матпомощи, дивидендов, пособий, премий и т.д. Далее в статье – подробно о часто встречающихся по начисленному НДФЛ проводках.

Другие справочники по налоговым платежам

Ознакомившись с проводками по НДФЛ, не забудьте посмотреть следующие справочники, они помогут в работе:

Отчетность по НДФЛ – онлайн

Традиционно самая проблемная форма отчетности для работодателей по подоходному налогу – это расчет на бланке 6-НДФЛ. Его утвердили в 2015 году, но уже с отчетности за 2017 год внесли изменения в титульный лист и порядок заполнения расчета. Не исключено, что эти правки – не последние, так как налоговое законодательство непрерывно совершенствуется. Чтобы не отслеживать все изменения и сэкономить время на заполнении отчета, удобнее оформлять его автоматически – в программе БухСофт.

Расчет по форме 6-НДФЛ можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

6-НДФЛ онлайн

Начислен НДФЛ: проводка

Начисление НДФЛ отражается в бухгалтерском учете налогового агента по факту удержания налога из доходов физлица. В какой сумме должен быть начислен НДФЛ, проводка подразумевает применение определенной формулы расчета налога. Если НДФЛ удерживается из доходов физлица – резидента России, то применяется следующая формула:

При начислении налога кредитуется счет 68 по расчетам с бюджетом. По дебету по операциям, в рамках которых начислен НДФЛ, проводка будет сделана по счетам, на которых отражены облагаемые доходы физлиц. Например:

-

если налоговый агент удерживает НДФЛ из зарплаты, то дебетуется счет 70 расчетов по оплате труда;

-

если налог удерживается из непроизводственных доходов сотрудника, то операция отражается по дебету счета 73 расчетов с персоналом по прочим операциям.

Подробнее об удержании НДФЛ читайте в таблице 1.

Таблица 1. Начислен НДФЛ: проводка

|

Дт |

Кт |

Источник удержания налога |

|

70 |

68 |

Удержание работодателем из следующих выплат наемному сотруднику:

|

|

73 |

68 |

Удержание работодателем из иных выплат наемным сотрудникам, кроме сумм, отражаемым по счету 70 |

|

75 |

68 |

Удержание налоговым агентом, выплачивающим физлицу дивиденды |

Проиллюстрируем корреспонденции счетов из таблицы 1 на числовом примере.

Пример 1

Начислен НДФЛ: проводка

ООО «Символ» 5 июля доплатило бухгалтеру зарплату за июнь, общая сумма которой составляет 60 000 р., и впервые за год выдало матпомощь к июльскому отпуску в сумме 10 000 р. Если исходить из того, что бухгалтер – налоговый резидент России и не имеет права на вычеты, по операциям, в рамках которых начислен НДФЛ, проводка будет сделана так:

Дт 70 Кт 68 субсчет «Расчеты по НДФЛ»

– 7800 р. – удержан налог с зарплаты бухгалтера;

Дт 73 Кт 68 субсчет «Расчеты по НДФЛ»

– 780 р. ((10 000 р. – 4000 р.) х 13%) – удержан налог с облагаемой части матпомощи бухгалтеру.

Бухгалтеру на каждый день

Из заработной платы удержан НДФЛ: проводка

Как известно, выдавать зарплату работодатель обязан как минимум два раза в месяц, тогда как удержать подоходный налог – только при завершающем расчете по итогам месяца. В результате этого возникают особенности по отражению операций в бухучете, ознакомиться с которыми можно в примере 2.

Пример 2

Из заработной платы удержан НДФЛ: проводка

Торговая фирма ООО «Символ» выплатило бухгалтеру аванс по зарплате 20-го июня в сумме 25 000 р. и оставшуюся сумму зарплаты начислило 5 июля в сумме 35 000 р. Выплаты сотрудникам «Символ» перечисляет на их банковские счета с оформлением отдельных платежных документов. Если исходить из того, что бухгалтер – налоговый резидент России и не имеет права на вычеты, размер налога составляет 7800 р. ((25 000 р. + 35 000 р.) х 13%).

Об операциях по удержанию налога читайте в таблице 2.

Таблица 2. Из заработной платы удержан НДФЛ: проводка

Дт

Кт

Сумма

Смысл операции

70

51

25 000 р.

Перечислен аванс по зарплате за июнь

44

70

35 000 р.

Начислена оплата труда за июнь

70

68

7800 р.

Удержан налог из общей суммы оплаты труда за июнь

70

51

27 200 р.

Произведен окончательный расчет с бухгалтером по оплате труда за июнь

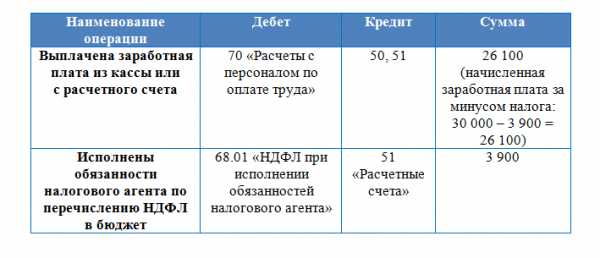

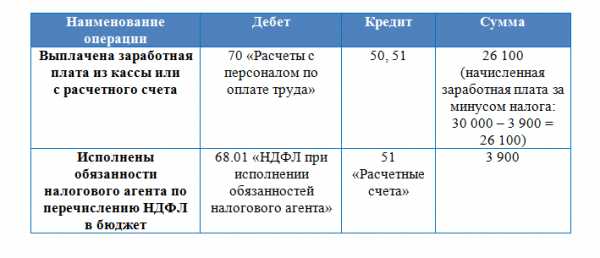

Проводка: удержан НДФЛ с отпускных

Расчеты по оплате отпусков отражаются по счету 70 расчетов по оплате труда. При этом источником финансирования выплат к отпуску является оценочное обязательство, отраженное на счете 96. В результате каких операций делается проводка удержан НДФЛ с отпускных, смотрите в примере 3.

Пример 3

Проводка: удержан НДФЛ с отпускных

Производственная фирма ООО «Символ» начислила бухгалтеру отпускные за июльский отдых в сумме 30 000 р. Выплаты сотрудникам «Символ» перечисляет на их банковские счета. Если исходить из того, что бухгалтер – налоговый резидент России и не имеет права на вычеты, размер налога составляет 3900 р. (30 000 р. х 13%).

Об операциях по удержанию налога читайте в таблице 3.

Таблица 3. Проводка: удержан НДФЛ с отпускных

Дт

Кт

Сумма

Смысл операции

96

70

30 000 р.

Начислена выплата за отпуск

70

68

3900 р.

Удержан подоходный налог с отпускных

70

51

26 100 р.

Перечислена бухгалтеру выплата к отпуску

Проводка: удержан НДФЛ с больничных

Расчеты по оплате периодов временной нетрудоспособности отражаются по дебету счета 70. При этом источником финансирования «больничных» выплат могут быть как средства фонда соцстраха, так и собственные средства работодателя. В результате проводка удержан НДФЛ с больничных производится в рамках следующих операций:

Дт 20 (26, 44, …) Кт 70

– начислена часть пособия за счет работодателя;

Дт 69-1 Кт 70

– начислена часть пособия за счет бюджета ФСС;

Дт 70 Кт 68 субсчет «Расчеты по НДФЛ»

– удержан подоходный налог.

Проводка: в бюджет перечислен НДФЛ

Платить налоги в российский бюджет фирмы, предприниматели и физлица должны в рублях. При этом по общему правилу юрлица – налоговые агенты по НДФЛ вносят налоговые платежи в безналичной форме. Поэтому проводка по уплате подоходного налога в бюджет производится в рамках следующих операций:

Дт 70 (73, 75) Кт 68 субсчет «Расчеты по НДФЛ»

– удержан подоходный платеж;

Дт 68 субсчет «Расчеты по НДФЛ» Кт 51

– перечислен подоходный платеж в бюджет.

www.buhsoft.ru

Удержан НДФЛ из заработной платы: проводка

Как известно, после начисления НДФЛ необходимо сделать соответствующие проводки в бухгалтерском учете. Налог на доходы физических лиц вычитают до выдачи зарплаты, поэтому на руки сотрудники получают сумму уже с учетом произведенного уменьшения. Ответственность за проведение этой операции лежит на нанимателе. Когда удержан НДФЛ из заработной платы, проводка тоже должна быть выполнена в соответствующий момент, чтобы не нарушать установленный порядок.

Особенности расчета налога

Основные виды доходов, по которым должен быть удержан НДФЛ, это всевозможные начисления по трудовому и ГПХ договору. В этот список входит не только непосредственно заработная плата, но и премии, надбавки, некоторые полученные компенсации. Для расчета выплат используют специальные формулы.

Вместе с тем, проводки по НДФЛ делают в следующих ситуациях:

- при начислении зарплаты;

- при вычитании налога;

- при выдаче заработной платы;

- после перечисления суммы НДФЛ в бюджет.

Если в организации есть сотрудники, которых периодически отправляют в командировки, им положены соответствующие командировочные выплаты, которые тоже облагаются налогом (с учетом установленного законом лимита).

Так, после удержания НДФЛ проводку оформляют по соответствующему порядку.

В ситуации с командировочными расходами предусмотрено несколько видов проводок:

- при выдаче аванса сотруднику на командировочные расходы;

- при начислении расходов;

- если начислен НДФЛ на суммы по командировкам, превышающие норму;

- после того как НДФЛ перечислен в бюджет, проводку тоже делают.

Также см. «Изменения по командировкам в 2017 году: анализ правового поля».

В случае приобретения каких-либо услуг у физического лица также может возникнуть необходимость совершения выплат налога. В этом случае организация должна вычесть соответствующую сумму, а продавцу предоставить денежные средства с учетом выплаты НДФЛ. В такой ситуации также делают проводки:

- когда был приобретен товар или услуга у физического лица;

- проводка при удержании НДФЛ;

- при переводе НДФЛ в бюджет;

- при перечислении суммы за услуги или товар продавцу.

Когда на сумму был начислен НДФЛ, проводку при его удержании и перечислении в казну выполняют в обязательном порядке. Ведь субъекты, перечисляющие доходы физическим лицам, по общему правилу одновременно становятся налоговыми агентами. Соответственно, в их обязанности входит удерживание и перечисление налоговых выплат.

Также см. «Перечисление НДФЛ с заработной платы: правила для налогового агента».

Проводки и счета

После начисления НДФЛ проводки выполняют по Кт счета 68, если речь идет об удержании. Для дебетовых оборотов идет другая нумерация:

- для выплат дивидендов акционерам и учредителям – счет 75;

- при удержании налога с заработной платы – 70;

- если речь идет о материальной помощи – 73;

- при отчислениях с доходов гражданско-правового типа – 76;

- при краткосрочных займах у физических лиц – 66;

- долгосрочные займы – 67;

При перечислении суммарного НДФЛ в бюджет – Дт 68 и кредитовый оборот по 51-му счету.

Проводку, связанную с начислением заработной платы, обычно выполняют в последний день месяца. Если речь идет о других доходах, то проводки производят в тот же день. Эта бухгалтерская манипуляция обязательна и находит отражение в соответствующих регистрах. Также всегда используют идентификационные номера бухсчетов, чтобы придать документации и отчетности понятный вид.

Выполнение подобных операций прописано в законодательстве и обязательно для различных организаций и ИП, выплачивающих доходы физическим лицам. Важно учитывать, что НДФЛ может удерживаться не только из заработной платы, которую получают сотрудники, но и из других полученных доходов и совершенных выплат. Например, при покупке услуги или товара у физического лица.

Также см. «Отражаем в бухучете начисление и выплату дивидендов».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Удержан НДФЛ из заработной платы – проводка

Начислена з/п: проводка

Налог на доходы физических лиц исчислен и удержан: отражение в бухучете

НДФЛ перечислен в бюджет: проводка

Начислена з/п: проводка

П. 1 ст. 226 НК РФ обязывает фирмы и ИП, производящие выплаты в пользу физлиц, взять на себя функции налогового агента. То есть исчислить, удержать и перечислить подоходный налог в государственный бюджет. Зафиксируем это на схеме для лучшего восприятия, так как важно различать каждую функцию налогового агента:

Каждое действие налоговый агент должен проводить в строго регламентированные законодательством сроки.

Каждое действие налоговый агент должен проводить в строго регламентированные законодательством сроки.

Перед тем как заниматься НДФЛ, работодатель начисляет и/или выплачивает заработную плату работнику. Только после этого появляется налоговая база по НДФЛ и возникают указанные на схеме обязанности налогового агента.

Приведем проводки по начислению заработной платы. Составляются такие проводки на последнее число каждого месяца:

Какой использовать счет дебета, зависит от подразделения, где трудится работник, и от того, какие функции он выполняет. Если это работник основного производства, то относим его зарплату на счет 20 «Основное производство». Если это зарплата бухгалтера, то она идет на счет 26 «Общехозяйственные расходы» и так далее.

Аналитику по счету 70 «Расчеты с персоналом по оплате труда» настраиваем в разрезе каждого работника.

Сумма, отраженная в проводке по начислению зарплаты, включает НДФЛ. Таким образом, у фирмы — налогового агента появляется обязанность удержать НДФЛ из дохода сотрудника. Но прежде чем составлять проводку – удержан НДФЛ, необходимо рассчитать сумму налога.

Налог на доходы физических лиц исчислен и удержан: отражение в бухучете

На способе расчета НДФЛ мы не будем останавливаться подробно. Приведем лишь общую формулу, без рассмотрения тонкостей применения той или иной налоговой ставки, того или иного вычета:

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

В п. 3 ст. 226 НК РФ есть указание на то, что налог необходимо исчислить на дату фактического получения дохода. Эти даты расписаны в п. 2 ст. 223 НК РФ. Таковой датой для дохода в виде зарплаты назван последний день месяца, за который она начислена. То есть зарплатный подоходный налог исчисляем на последний день месяца. Здесь же отметим, что, опираясь на вышесказанное, из аванса, выплачиваемого до окончания месяца, исчислять и удерживать подоходный налог не требуется.

П. 4 ст. 226 НК РФ гласит, что удержать налог необходимо непосредственно из доходов налогоплательщика при их фактической выплате. То есть бухгалтеру необходимо отразить реальный долг организации перед работником, уменьшив начисленную зарплату на сумму налога и отразив эту сумму как долг перед бюджетом, который организация погасит, исполняя обязанности налогового агента. Проводка – удержан НДФЛ из з/п (то есть зарплата уменьшена на сумму налога) выглядит следующим образом:

НДФЛ перечислен в бюджет: проводка

Осталось выполнить третью функцию налогового агента по НДФЛ, а именно перечислить налог в бюджет. Для различных видов доходов сроки перечисления налога в бюджет разные. Установлены они п. 6 ст. 226 НК РФ. Для заработной платы это следующий день после ее выплаты. Как уже говорилось, проводка – удержан налог на доходы физических лиц – составляется по итогам месяца, однако перечислять НДФЛ нужно в указанные выше сроки, а не в момент удержания налога, то есть лишь после выплаты заработной платы, точнее, если строго следовать законодательству, после полного расчета по заработной плате за месяц. Связано это с тем, что НДФЛ нельзя выплачивать из средств организации.

Проводки – перечислен НДФЛ в бюджет и выплачена заработная плата – таковы:

***

Сделать проводку удержания НДФЛ с заработной платы необходимо на последнее число месяца. Это позволяет увидеть реальную задолженность работодателя перед работником. Однако перечислять удержанный подоходный налог в бюджет надо в установленные законодательством сроки, то есть на следующий день после выплаты заработной платы. Это связано с тем, что налог уплачивается из доходов работника, а не из средств организации.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

nsovetnik.ru

Удержан НДФЛ из заработной платы – проводка

Начислена з/п: проводка

П. 1 ст. 226 НК РФ обязывает фирмы и ИП, производящие выплаты в пользу физлиц, взять на себя функции налогового агента. То есть исчислить, удержать и перечислить подоходный налог в государственный бюджет. Зафиксируем это на схеме для лучшего восприятия, так как важно различать каждую функцию налогового агента:

Каждое действие налоговый агент должен проводить в строго регламентированные законодательством сроки.

Каждое действие налоговый агент должен проводить в строго регламентированные законодательством сроки.Перед тем как заниматься НДФЛ, работодатель начисляет и/или выплачивает заработную плату работнику. Только после этого появляется налоговая база по НДФЛ и возникают указанные на схеме обязанности налогового агента.

Приведем проводки по начислению заработной платы. Составляются такие проводки на последнее число каждого месяца:

Какой использовать счет дебета, зависит от подразделения, где трудится работник, и от того, какие функции он выполняет. Если это работник основного производства, то относим его зарплату на счет 20 «Основное производство». Если это зарплата бухгалтера, то она идет на счет 26 «Общехозяйственные расходы» и так далее.Аналитику по счету 70 «Расчеты с персоналом по оплате труда» настраиваем в разрезе каждого работника.

Сумма, отраженная в проводке по начислению зарплаты, включает НДФЛ. Таким образом, у фирмы — налогового агента появляется обязанность удержать НДФЛ из дохода сотрудника. Но прежде чем составлять проводку — удержан НДФЛ, необходимо рассчитать сумму налога.

Налог на доходы физических лиц исчислен и удержан: отражение в бухучете

На способе расчета НДФЛ мы не будем останавливаться подробно. Приведем лишь общую формулу, без рассмотрения тонкостей применения той или иной налоговой ставки, того или иного вычета:

В п. 3 ст. 226 НК РФ есть указание на то, что налог необходимо исчислить на дату фактического получения дохода. Эти даты расписаны в п. 2 ст. 223 НК РФ. Таковой датой для дохода в виде зарплаты назван последний день месяца, за который она начислена. То есть зарплатный подоходный налог исчисляем на последний день месяца. Здесь же отметим, что, опираясь на вышесказанное, из аванса, выплачиваемого до окончания месяца, исчислять и удерживать подоходный налог не требуется.П. 4 ст. 226 НК РФ гласит, что удержать налог необходимо непосредственно из доходов налогоплательщика при их фактической выплате. То есть бухгалтеру необходимо отразить реальный долг организации перед работником, уменьшив начисленную зарплату на сумму налога и отразив эту сумму как долг перед бюджетом, который организация погасит, исполняя обязанности налогового агента. Проводка — удержан НДФЛ из з/п (то есть зарплата уменьшена на сумму налога) выглядит следующим образом:

НДФЛ перечислен в бюджет: проводка

Осталось выполнить третью функцию налогового агента по НДФЛ, а именно перечислить налог в бюджет. Для различных видов доходов сроки перечисления налога в бюджет разные. Установлены они п. 6 ст. 226 НК РФ. Для заработной платы это следующий день после ее выплаты. Как уже говорилось, проводка — удержан налог на доходы физических лиц — составляется по итогам месяца, однако перечислять НДФЛ нужно в указанные выше сроки, а не в момент удержания налога, то есть лишь после выплаты заработной платы, точнее, если строго следовать законодательству, после полного расчета по заработной плате за месяц. Связано это с тем, что НДФЛ нельзя выплачивать из средств организации.

Проводки — перечислен НДФЛ в бюджет и выплачена заработная плата — таковы:

***

Сделать проводку удержания НДФЛ с заработной платы необходимо на последнее число месяца. Это позволяет увидеть реальную задолженность работодателя перед работником. Однако перечислять удержанный подоходный налог в бюджет надо в установленные законодательством сроки, то есть на следующий день после выплаты заработной платы. Это связано с тем, что налог уплачивается из доходов работника, а не из средств организации.

pravo-urfo.ru

Удержание НДФЛ из заработной платы: вычеты, ошибки

Добавлено в закладки: 0

Удержание налога на доходы физических лиц из заработной платы в законодательстве Российской Федерации происходит в обязательном порядке. Рассмотрим подробнее детали в данной статье и разберем все виды вычетов, способы оформления и другие нюансы.

Работодатель в праве удержать часть средств в счет возмещения нанесенного урона и погашения задолженности. Он вправе вернуть себе средства из заработной платы в качестве компенсации от не отработанного баланса и погашения не возвращенных сумм. Также к этому относится возврат начисленной заработной платы сверх нормы и не отработанные дни. Отдельного разговора заслуживает оплата предоставляемого отпуска при увольнении работника до окончания рабочего года. Все эти нюансы должны быть отображены в любом из видов бухгалтерской финансовой отчетности.

О размерах удержания НДФЛ из заработной платы

Сам размер удержания НДФЛ определяется напрямую от размера налоговых ставок, налогооблагаемой базы и налоговых вычетов.

Порядок вычетов, являющихся следствием компенсации за причиненный материальный ущерб, зависит от оформления отношений между подчиненными и индивидуальным предпринимателем. Если работник выполняет работу, отталкиваясь от договора гражданско-правового характера, то ущерб возмещения устанавливается в соответствии с нормами гражданского законодательства. Гражданское законодательство предусматривает полную компенсацию причиненного ущерба, а также недополученного дохода.

Дочерние филиалы обязаны уплачивать налог на доходы физических лиц по месту регистрации согласно 7 пункту 226 статьи налогового кодекса Российской Федерации, где указаны точные сроки и порядок осуществления выплат. Сама по себе сумма налога представляет процент от суммы дохода сотрудников определенного филиала. Исключением является только «выездной» работник, итоги работы которого высчитываются путем сложения результатов работы в каждом из филиалов и его деятельность высчитывается по надлежащим бюджетам с указанием фактически отработанного времени в каждом.

Сам размер удержания НДФЛ определяется напрямую от размера налоговых ставок и налоговых вычетов для резидентов Российской Федерации. Налоговые ставки на данный момент бывают 9%, 13% и 35%. Для работников из других стран – 30%. Сами по себе налоговые вычеты влияют на уменьшение налогооблагаемой базы. Налоговые вычеты зависят напрямую от нормативной базы в налоговом периоде, к которой относятся как нематериальные, так и материальные средства.

Виды вычетов

Сами вычеты разделяют на несколько видов:

- Стандартные вычеты.

- Имущественные вычеты.

- Социальные вычеты.

- Профессиональные вычеты.

Удержание налога на доходы физических лиц по обособленному подразделению определяется, отталкиваясь от трудового и гражданско-правового кодекса. Если же в процессе было произведено излишнее удержание НДФЛ, то все оформляется следующим образом: физическое лицо оформляет в произвольной форме письменное заявление на возврат с указанием банковских реквизитов счета налогоплательщика, на который позже и оформят возврат удержанного НДФЛ.

Следует также отдельно упомянуть, что согласно налоговому кодексу Российской Федерации, изменились формы передачи средств заявителю. Возврат НДФЛ теперь осуществляется только в безналичной форме. Другая форма теперь просто не предусмотрена.

В случае если удержание налога на доходы физических лиц было излишним, то существует два варианта развития дальнейших событий для получения компенсации.

Что делается при неправильном удержании НДФЛ

Первый подразумевает то, что вы не уложились по срокам в текущий налоговый период и отчетный год закончился. В этом случае работодатель теряет возможность осуществить возврат удержанного НДФЛ, а работнику приходится саму писать заявление в отделение налоговой инспекции для получения заработанных денег. Налоговая служба сама проводит перерасчет. Что требуется предоставить работнику для того, чтобы они начали работать:

- документы, подтверждающие право на возврат НДФЛ;

- декларацию;

- и само заявление.

Во втором случае соответственно сроки соблюдены, и индивидуальный предприниматель сам проводит расчет с физическим лицом. В этом случае требуется:

- проверить формулировки и заявления работника;

- провести перерасчет НДФЛ;

- оформить справку у бухгалтера;

- оповестить подчиненного о возникновении переплаты по НДФЛ;

- произвести возврат НДФЛ по заявлению работника;

- внести необходимые изменения в налоговую карточку, с указанием начислений, перечислений и удержаний НДФЛ.

Отдельного упоминания заслуживает тот факт, что предприниматель обязан в течение десяти дней оповестить подчиненного об излишнем удержании налога НДФЛ.

Если же дело касается физических лиц, успевших получить статус резидентов Российской Федерации до завершения отчетного периода, то они имеют право на возврат НДФЛ. В подобных ситуациях сумма возврата погашается Федеральной налоговой службой. Единственное отличие с подачей документов – это требуемое подтверждение статуса налогового резидента Российской Федерации, устанавливаемый Межрегиональной инспекцией Федеральной налоговой службы по обработке баз данных.

Период возврата долгов

И последняя интересующая всех тема – это период возврата налога. Индивидуальный предприниматель имеет право компенсировать утрату, как за счет средств подлежащих перечислению, так и за счет доходов с других подчиненных. После того, как физическое лицо заполняет заявление на получение компенсации, работодатель обязан вернуть средства в течение трех месяцев с момента получения. Если условия были нарушены и компенсацию не выплатили в срок, то к сумме возврата добавляются проценты.

И опять-таки в случае отсутствия у предпринимателя возможности выплаты (из-за заморозки счета и прочих возможных затруднений), выплату осуществляет налоговая инспекция.

При дальнейшей работе рекомендуем детально ознакомиться с вышеперечисленным 226 законом налогового кодекса, знание которого в дальнейшем способно облегчить работу, а также изменениями в НДФЛ за текущий год. Таким образом, расчет суммы НДФЛ с заработной платы работника производится с учетом вычетов. Если в текущем периоде возникло излишнее удержание, то заполняется заявление и осуществляется процесс возврата суммы.

biznes-prost.ru