Удерживаются ли алименты с аванса: Можно ли удерживать алименты с зарплаты за первую половину месяца (с аванса)? Иначе зарплаты по итогам месяца не хватает на выплату алиментов.

Можно ли удерживать алименты с зарплаты за первую половину месяца (с аванса)? Иначе зарплаты по итогам месяца не хватает на выплату алиментов.

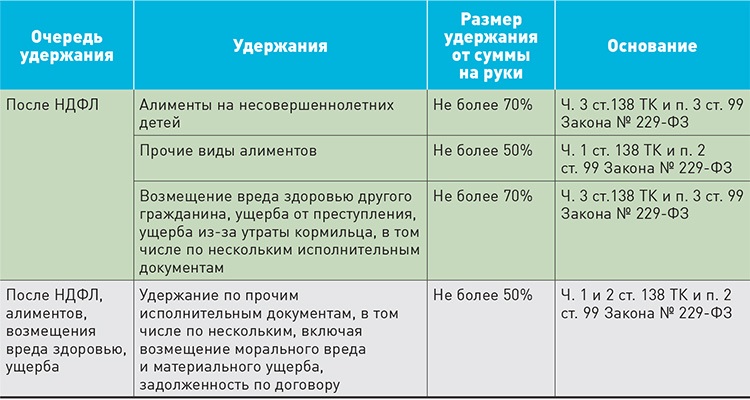

Алименты удерживаются из зарплаты, отпускных, матпомощи, выходного пособия и других доходов работника (Перечень, утв. Постановлением Правительства N 841). Общий размер удержаний с учетом алиментов не может быть больше 70% дохода работника (ст. 138 ТК РФ, ч. 1, 3 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ).

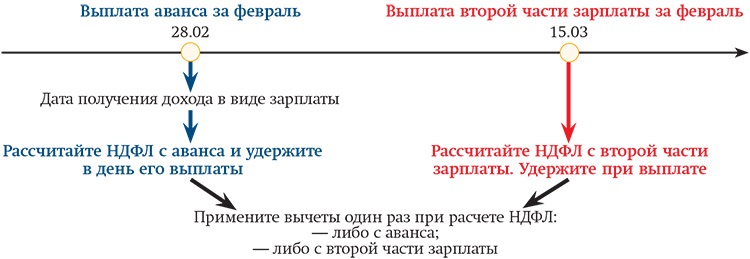

Организация обязана ежемесячно удерживать алименты из доходов работника и не позднее чем в трехдневный срок со дня выплаты зарплаты или иного дохода перечислить алименты получателю. Такой порядок предусмотрен ст. 109 СК РФ. При этом алименты считаются с дохода уже уменьшенного на НДФЛ.

Поэтому узнать сумму, с которой нужно взыскать алименты, можно только после удержания из зарплаты НДФЛ. С авансов же НДФЛ не исчисляется и не удерживается. Это подтверждает и Минфин (Письмо от 12.09.2017 N 03-04-06/58501). В связи с чем, как правило, удержание и уплата алиментов производится один раз в месяц после удержания налогов.

В связи с чем, как правило, удержание и уплата алиментов производится один раз в месяц после удержания налогов.

Но при этом может возникнуть ситуация, когда выплаченной суммы зарплаты по итогам месяца (с учетом ранее выданного аванса) может не хватить на удержание алиментов.

Представитель Минтруда считает, что если известно, что заработной платы не хватит для удержаний, то уплата алиментов может производиться и из аванса.

Некоторые суды считают, что алименты нужно в обязательном порядке удерживать и с аванса, и с зарплаты (см., например, Постановление ФАС Западно-Сибирского округа от 06.09.2011 по делу N А75-1884/2011).

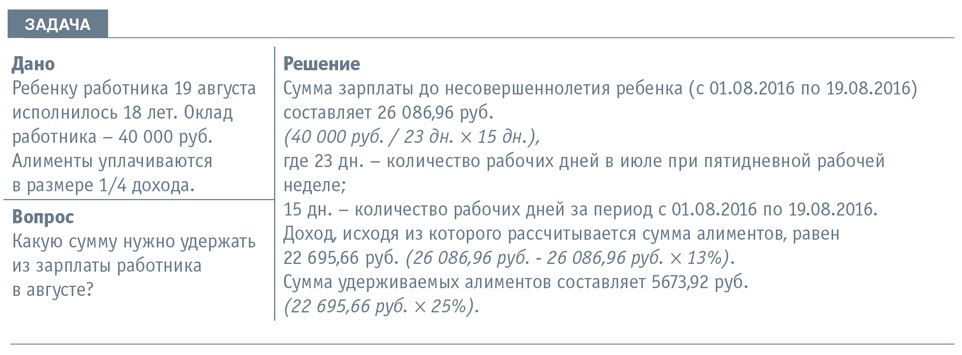

На заметку: родитель, который уплачивает алименты на своих несовершеннолетних детей, имеет право на детский вычет по НДФЛ. Одним из условий для получения стандартного вычета на детей является факт нахождения ребенка на обеспечении родителей или супруга (супруги) родителя (подп. 4 п. 1 ст. 218 НК РФ).

Как удержать алименты с аванса и не нарушить права работника

Как поясняют эксперты фирмы “1С”, в данном случае работодателю необходимо помнить о соблюдении сразу нескольких законодательных требований.

По закону об исполнительном производстве (от 02.10.2007 № 229-ФЗ) размер удержаний по исполнительным листам (в том числе при взыскании алиментов на несовершеннолетних детей) определяется исходя из суммы после удержания налогов.

При этом по нормам НК РФ, удержать и перечислить НДФЛ в бюджет с зарплаты налоговый агент должен один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца.

Соответственно получается, что рассчитать и удержать сумму алиментов возможно в конце месяца при окончательном расчете с сотрудником.

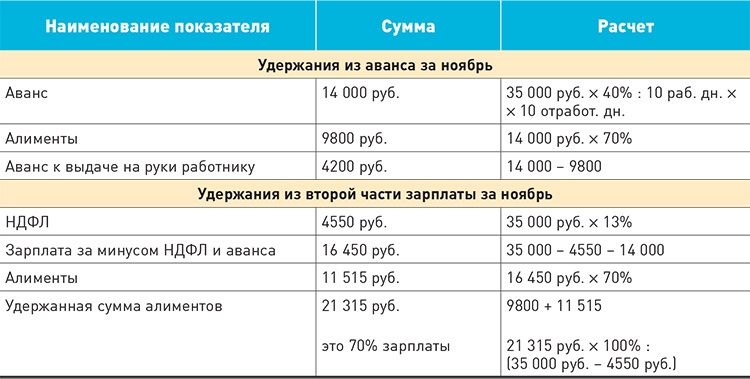

Вместе с тем, статья 109 Семейного кодекса РФ требует удерживать алименты ежемесячно из всей заработной платы и (или) иного дохода. То есть порядок уплаты НДФЛ не отменяет обязанности работодателя удерживать с работника алименты со всей суммы зарплаты, включая аванс.Опасность возникает, если работодатель выплатит работнику аванс в полном объеме, а потом решит удержать всю сумму алиментов уже после НДФЛ со второй части зарплаты.

Так может возникнуть ситуация, когда к выплате работнику по итогам месяца ничего не останется. Это нарушит нормы статьи 136 Трудового кодекса РФ, по которым заработная плата должна выплачиваться не реже двух раз в месяц.

Более того, размер удержания может и не покрыть размер причитающихся алиментов, что также является нарушением.

Например, такая ситуация может возникнуть, если аванс сотруднику выдается в размере 40% от зарплаты, а удержание производится в размере 70% от зарплаты.

Чтобы избежать подобных трудностей, эксперты фирмы “1С” предлагают работодателям рассчитывать алименты исходя из всей суммы заработной платы работника по формуле:

Максимальная сумма удержания = (Заработная плата – стандартный вычет – 13%) Х 70%.

При этом в качестве аванса выплачивать работнику в сумме, равной 40% от заработной платы после удержаний. Оставшиеся 60% необходимо выплачивать в качестве заработной платы по окончанию месяца.

Можно ли удержать алименты из аванса.

Бухгалтер 911, № 22, Май, 2019

Бухгалтер 911, № 22, Май, 2019Алименты с аванса

Основная причина, по которой бухгалтеру есть смысл удержать часть алиментов из зарплаты за первую половину месяца, — это когда заработка за вторую половину месяца (после выплаты аванса) не хватает на удержание алиментов.

Простой пример. Работник на 0,5 ставки. Заработная плата составляет 2100 грн. Сумма НДФЛ (с учетом НСЛ «на себя» 960,50 грн.) — 205,11 грн. Сумма ВС — 31,5 грн.

Итого на руки работник должен получить 1863,39 грн.

Допустим, с работника нужно удержать сумму, равную минимальному размеру алиментов — 1013,5 грн., на одного ребенка в возрасте от 6 до 18 лет (2027 грн. х 50 %).

Размер зарплаты за первую половину месяца — 900 грн. , за вторую — соответственно 963,39 грн.

, за вторую — соответственно 963,39 грн.

Как видим, в условиях нашего примера, если мы будем удерживать алименты только из зарплаты за вторую половину месяца, у работника будет накапливаться долг по алиментам. В данном случае ситуацию можно было бы «выровнять», если часть суммы алиментов удерживать из зарплаты за первую половину месяца, а часть алиментов — за вторую.

Похожая ситуация возникает в случае, когда работник, например, с середины месяца оформляет отпуск без сохранения зарплаты (или находится на больничном*). В результате получится, что зарплаты за вторую половину месяца или не будет вовсе, или ее суммы не хватит на удержание алиментов. В таком случае бухгалтер может предотвратить нехватку алиментов удержанием их из зарплаты за первую половину месяца. Но можно ли так поступать?

Законодательство не запрещает удерживать алименты из зарплаты за первую половину месяца, если есть такая необходимость.

1. Алименты удерживаются по инициативе плательщика (без участия исполнительной службы). В этом случае СКУ** предписывает нам перечислять алименты не позднее 3-дневного срока со дня, установленного для выплаты зарплаты (ч. 2 ст. 187 и абз. 2 ч. 4 ст. 187 СКУ). Как известно, зарплатой у нас согласно ст. 115 КЗоТ считается и зарплата за первую половину месяца (аванс), и за вторую. Получается, удержание алиментов (при необходимости) может производиться из зарплаты как за первую, так и за вторую половину месяца. Запрета нет.

Но! И «обязаловки» тут тоже нет. Обосновать это можно тем, что при удержании алиментов их размер исчисляется исходя из суммы, которая остается после удержания налогов, сборов (п. 13 Перечня № 146***).

То есть в расчетах участвует «чистая» зарплата работника.

Точную сумму алиментов мы сможем определить только при начислении зарплаты за вторую половину месяца.

2. Выплата алиментов происходит через исполнительную службу. С частотой удержаний в случае «недобровольных» алиментов нам поможет разобраться Закон № 1404****. В ч. 1 ст. 69 этого документа указано, что алименты удерживаются в срок, установленный для выплаты зарплаты, а в случае, если такой срок не установлен, — до десятого числа месяца, следующего за месяцем, за который производится взыскание.

То есть и тут запрета на удержание алиментов с аванса мы не находим. При этом далее в ст. 70 Закона № 1404 сказано, что размер удержаний из заработной платы работника исчисляется исходя из суммы, которая остается после удержания налогов, сборов. То есть и в этом случае в окончательном расчете участвует «чистая» зарплата работника.

Вывод: как и в первом, так и во втором случае достаточно удержать алименты один раз — при выплате зарплаты за вторую половину месяца (п. 13 Перечня № 146, ст. 70 Закона № 1404). Но если есть необходимость, законодательство не запрещает удерживать алименты из аванса.

Внимание! Чтобы решить проблему «нехватки» зарплаты для удержания алиментов, некоторые бухгалтера на практике поступают так: уменьшают сумму зарплаты за первую половину месяца (аванса) к начислению, чтобы суммы зарплаты за вторую половину хватило для удержания алиментов. Не советуем так поступать.

Размер заработной платы за первую половину месяца (аванса) должен быть не менее оплаты за фактически отработанное время из расчета тарифной ставки (оклада) работника. Это прямо предусмотрено ст. 115 КЗоТ и ст. 24 Закона об оплате труда. А штрафы за маленький аванс могут быть немаленькие.

115 КЗоТ и ст. 24 Закона об оплате труда. А штрафы за маленький аванс могут быть немаленькие.

Поэтому лучший выход — все-таки удержать часть суммы алиментов из зарплаты за первую половину месяца и часть из зарплаты за вторую половину.

Наконец, такой момент. Когда нужно сравнивать сумму алиментов с суммой заработной платы, дабы соблюсти 70 % (50 %) ограничение? Это нужно делать при выплате зарплаты за вторую половину месяца, поскольку нам надо видеть общую сумму всех удержаний (это могут быть не только алименты) и общую сумму зарплаты за месяц. Опять же 70 % (50 %) берем от суммы «чистой» зарплаты (после удержания налогов).

Если задолженность все-таки возникла

Если же суммы зарплаты не хватает для «погашения» алиментов за текущий месяц, то в следующих месяцах работодатель должен доудержать с зарплаты работника возникшую в результате недоплаты алиментов разницу.

Но опять же нужно соблюдать 70 % (50 %) ограничение.

Чтобы избежать накопления долга, работник может добровольно внести в кассу (на текущий счет предприятия) недостающую сумму алиментов за текущий месяц, а бухгалтер далее перечислит ее получателю алиментов.

Ну а если работник отказывается вносить сумму алиментов в кассу (на текущий счет), то бухгалтеру ничего не остается, как сформировать долг работника по алиментам (с отражением в отчете по алиментам).

Удерживать или не удерживать алименты с аванса зависит от его размера: blogkadrovika — LiveJournal

На одного из сотрудников предприятия получен исполнительный лист. В ближайшее время работникам будет выплачиваться аванс. В связи с этим у кадрового специалиста возник вопрос: удерживаются алименты с аванса или нет? Сразу скажем, что ответ зависит от размера аванса. Более подробная информация – в статье.

В большинстве случаев удерживать не нужно

Алименты – это денежные средства на содержание несовершеннолетних детей или совершеннолетних нетрудоспособных членов семьи. По действующему законодательству алименты нужно удерживать ежемесячно (ст. 109 Семейного кодекса РФ). Исходя из буквального понимания данной нормы ясно, что обязанности удерживать алименты более одного раза в месяц законодательство не содержит (ст. 81, 85, 87, 91, 98 Семейного кодекса, п. 2.1 гл. II Методических рекомендаций, утв. ФССП России от 19.06.2012 №01-16).

К сведению

Работодатели должны выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). Зарплата за первую половину месяца называется авансом и не может быть меньше оклада (тарифной ставки) за фактически отработанное время (выполненную работу) (письмо Минтруда России от 03.02.2016 №14-1/10В-660, письмо Роструда от 08.09.2006 №1557-6).

В некоторых случаях алименты придется удерживать два раза в месяц

Несмотря на то, что в большинстве случаев алименты можно удерживать только один раз в месяц, встречаются ситуации, когда удержание придется производить дважды. Например, так нужно поступить, если аванс выплачивается в размере половины зарплаты, и оставшейся части не хватает для полного удержания алиментов.

Например, так нужно поступить, если аванс выплачивается в размере половины зарплаты, и оставшейся части не хватает для полного удержания алиментов.

К сведению

В общем случае, законодательство ограничивает размер удержаний из заработной платы сотрудника двадцатью процентами ежемесячного заработка. Однако для алиментов на несовершеннолетних детей сделано исключение. Допустимый процент удержания на выплату таких алиментов составляет 70% от дохода работника (ч. 3 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ).Напомним, что алименты на одного ребенка составляют 1/4 дохода сотрудника, на двух детей – 1/3, на трех – 1/2 заработка (п. 1 ст. 81 Семейного кодекса РФ). Существуют и иные виды удержания, когда 20% лимит может быть превышен (подробнее об этом см., «Удерживаем из зарплаты по инициативе работника»).

Нью-Йорк DCSS | Поддержка детей в Нью-Йорке

Включите JavaScript для доступа к вашей учетной записи

Чтобы получить доступ к информации своей учетной записи, включите JavaScript в

ваш браузер. Следовать

эти инструкции, чтобы включить JavaScript.

Следовать

эти инструкции, чтобы включить JavaScript.

Вы можете получить платежную информацию по телефону 1-888-208-4485 ( Телетайп : 1-866-875-9975 ), Понедельник–пятница, 8:00–19:00.

- Важное сообщение о COVID-19

Нью-йоркская программа поддержки детей стремится предоставлять услуги в максимально возможной степени из-за этого кризиса общественного здравоохранения. Посетите COVID-19 и службы поддержки детей в Новом Штату Йорк за важную информацию об основных операциях Программы поддержки детей. и судебной деятельности.

- Получите скидку до 30 долларов в месяц на Интернет сервис

Подходящим жителям Нью-Йорка рекомендуется подать заявку в Федеральную комиссию по связи (FCC) Доступная программа подключения (АКП), расширение Чрезвычайного фонда широкополосной связи.

ACP предоставляет скидки до 30 долларов в месяц на интернет-услуги. Посетите доступное Connectivity Program для получения дополнительной информации и регистрации.

Повышение безопасности

Вы увидите новый экран входа когда вы входите в свою учетную запись через NY.gov ID.

Закладки или избранное ссылки больше не будут работать.

Программа поддержки детей предоставляет родителям-опекунам помощь в получении финансовой поддержки и медицинской страховки охват своих детей путем установления местонахождения родителей, установления установление отцовства, установление алиментов, а также сбор и распределение алиментов.

العربية বাঙালি 中文 Креол

Айысен Итальяно 한국어 Польский

РУССКИЙ ЭСПАНЬОЛ יידיש

Многие переведенные формы доступны на нашем

Страница публикаций.

Если нужная вам форма недоступна на вашем языке, позвоните по телефону 1-888-208-4485 ( Телетайп : 1-866-875-9975 ).

Чтобы получить перевод этого сайта, посетите веб-сайт языковых переводов.

Выход Использование компьютера можно контролировать, и использование невозможно очистить

полностью. Если вы боитесь, что за вашим компьютером будут следить,

пожалуйста, используйте более безопасный компьютер или позвоните в отдел внутренних и сексуальных контактов штата Нью-Йорк.

Горячая линия по вопросам насилия:

Чтобы немедленно покинуть этот сайт, нажмите кнопку Выход кнопку в верхней части этого предупреждения.

Программа поддержки детей штата Нью-Йорк стремится помочь

жертвы семейного насилия доступ

служба поддержки детей безопасно. Для многих родителей, переживших

Насилие в семье, алименты представляют собой возможность установить

и сохранять экономическую независимость от жестокого партнера. Тем не мение,

процесс получения алиментов может ввести безопасность

беспокоит некоторых выживших. Программа поддержки детей штата Нью-Йорк

имеет ресурсы, политики и процедуры, чтобы помочь.

Для многих родителей, переживших

Насилие в семье, алименты представляют собой возможность установить

и сохранять экономическую независимость от жестокого партнера. Тем не мение,

процесс получения алиментов может ввести безопасность

беспокоит некоторых выживших. Программа поддержки детей штата Нью-Йорк

имеет ресурсы, политики и процедуры, чтобы помочь.

Если вы собираетесь присутствовать на судебном заседании в ближайшее время, проверьте судебную информацию за советом о как вы можете подготовиться заранее, что вы можете испытать на слух, и как вам может понадобиться последующая деятельность.

Доступ к вашей учетной записи через NY.gov ID

Войдите в систему, используя свой идентификатор NY.gov, чтобы проверить Платежная информация.

Если у вас нет идентификатора NY.gov ID, вы можете создать NY.gov ID.gov ID сейчас.

Вы также можете использовать идентификатор NY.gov ID другого агентства штата (например,

MyBenefits, Tax and Finance, Motor Vehicles и т. д.), чтобы получить доступ к

информация о счете алиментов. Перейдите на страницу входа в систему NY.gov ID, введите

в

NY.gov ID, который вы хотите использовать, и следуйте инструкциям.

д.), чтобы получить доступ к

информация о счете алиментов. Перейдите на страницу входа в систему NY.gov ID, введите

в

NY.gov ID, который вы хотите использовать, и следуйте инструкциям.

Вы хотите изменить адрес электронной почты или вопросы безопасности и ответы для вашего удостоверения личности NY.gov? Войдите в «Обновление учетной записи» с помощью твой Нью-Йорк.имя пользователя и пароль gov ID. Нажмите Изменить Аккаунт , внесите изменения и нажмите Подтвердить , чтобы сохраните изменения.

Для получения дополнительной информации посетите сайт поддержки детей NY.gov. ID страницы вопросов и ответов.

Подать заявку на получение алиментов

Используйте это приложение для службы поддержки детей ( PDF ) (13 страниц). Для просмотра формы необходим Adobe Reader.

العربية ; বাঙালি ; 中文 ; Айысен ; Итальяно ; 한국어 ; Польский ; РУССКИЙ ; ЭСПАНЬОЛ ; יידיש

Примечание: Сохраните страницы 1-4 для вашего

ссылка. Эти страницы содержат важную информацию, которую вам необходимо знать

о службе поддержки детей. Заполнить и отправить

Части A, B и C в местный отдел поддержки детей.

Эти страницы содержат важную информацию, которую вам необходимо знать

о службе поддержки детей. Заполнить и отправить

Части A, B и C в местный отдел поддержки детей.

Более двух детей с Другой Стороной?

Если вы запрашиваете поддержку для более чем двух (2) детей с Другая Сторона, указанная в данном заявлении, заполните и подайте Дополнительные Информация о ребенке (1 страница) на каждого дополнительного ребенка:

B العربية ; বাঙালি B; 中文 B; Айысен Б; Итальяно В; 한국어 B; Польский Б; РУССКИЙ Б; ЭСПАНЬОЛ В; B יידיש

Для получения дополнительной информации посетите Как

Применить страницу.

Вы полностью выплатили свои ежегодные обязательства по алиментам? Ваш годовой доход соответствует определенным критериям? Вы можете претендовать на Зачет за заработанный доход штата Нью-Йорк для родителей (EIC). Вы даже можете сделать дополнительные платежи, чтобы помочь вам претендовать на этот кредит.

Для получения дополнительной информации см. OTDA Pub-5090, Non-Custodial Родительский кредит штата Нью-Йорк на заработанный доход , который включает ориентиры годового дохода и максимальная сумма кредита.

Годовой сбор за обслуживание

С родителей-опекунов может взиматься плата за обслуживание один раз в год. Плата составляет 35 долларов США. и применяется только при выполнении всех следующих условий:

- Родитель-опекун никогда не получал помощь через Временную помощь нуждающимся семьям

программа ( TANF ).

- Семье выплачиваются алименты.

- Более $550 поддержки собрано и выплачивается семье в течение федерального финансового года (1 октября – 30 сентября) .

Для получения дополнительной информации посетите сервис платная страница вопросов и ответов.

Видео поддержки детей

Следующие видео доступны на YouTube:

Уровни доходов и алименты

Следующие уровни дохода могут повлиять на сумму ребенка обязательство по поддержке.

- Совокупный доход родителей Сумма: 154 000 долларов США

- Резерв на самообеспечение: 17 388 долларов США

- Рекомендации по доходам от бедности Сумма (на одного человека): 12 880 долларов США

Для получения дополнительной информации см. Пособие по уходу за ребенком Страница стандартов.

Часто задаваемые вопросы об удержании дохода

Если задолженность отсутствует или задолженность составляет менее 12 недель, лимит:

а. 40% располагаемого заработка должника, если должник поддерживает

другой супруг или другие иждивенцы; ИЛИ

40% располагаемого заработка должника, если должник поддерживает

другой супруг или другие иждивенцы; ИЛИ

б. 50% от располагаемой суммы должника

заработок, если у должника нет другого супруга или иждивенцев.

Если задолженность составляет двенадцать (12) недель или более, ограничение составляет:

а.45% располагаемого заработка должника, если должник поддерживает

другой супруг или другие иждивенцы; ИЛИ

б. 55% располагаемой суммы должника

заработка, если у должника нет другого супруга или других иждивенцев.

WVКОД 48-14-408

Эти ограничения удержания не применяются к бонусам. Работодатель должен

удерживать и переводить 50% любого бонуса на биржу в пределах суммы

задолженность. О бонусных чеках следует сообщать в отдел по работе с работодателями.

в электронном виде или по факсу 304-558-1487.[Уведомление

о намерении распределить единовременные выплаты/бонусные чеки] Доход

Уведомление/приказ об удержании будет отправлено по почте или отправлено по факсу, информируя вас о

соответствующую сумму, подлежащую удержанию в каждом конкретном случае.

«Расположенный заработок» означает, что часть заработка физического лица, оставшаяся после вычета любых сумм, подлежащих удержанию по закону. WVКОД 48-1-223

Удержание алиментов имеет приоритет перед всеми другими штрафами против та же заработная плата, за исключением федеральных налоговых залогов.Только после удовлетворения ребенка обязательство по поддержке (до максимально допустимого предела), можете ли вы выполнить другое приложения к заработной плате. WVКОД 48-14-417

Нет. Обычно вы можете сложить все удерживаемые суммы вместе и выписать один чек. WVКОД 48-14-413

ПРИМЕЧАНИЕ. Всегда проверяйте адрес денежного перевода. Возможно, вам придется отправить на разные государства или адрес в некоторых обстоятельствах.

Вы должны продолжать удерживать заработную плату в соответствии с Приказом/Уведомлением

воздерживаться до тех пор, пока вы не будете уведомлены органом по взысканию алиментов о необходимости

изменить удерживаемую сумму или прекратить удержание. Пожалуйста, сообщите

Сотрудник, чтобы связаться с агентством поддержки детей напрямую.

Пожалуйста, сообщите

Сотрудник, чтобы связаться с агентством поддержки детей напрямую.

Вы обязаны отказать в поддержке, когда получите Приказ/Уведомление о Удерживать доход на содержание от Бюро взыскания алиментов или из агентства по поддержке детей за пределами штата.

да. Однако если работник увольняется до окончания месяц, любые алименты, выплаченные заранее, не возвращаются.

Да, но это должно быть подтверждено документально по требованию работника.

да. Работодатель имеет право вычесть дополнительно 1 доллар США за каждое удержание. WVКОД 48-14-406

Нет. Если у вас есть вопросы относительно определенных платежей, пожалуйста, свяжитесь с Отдел по связям с работодателями: 800-249-3778 (или 304-558-4665 в округе Канава).

да. О бонусных чеках следует сообщать в отдел по работе с работодателями.

в электронном виде или по факсу 304-558-1487. [Уведомление

о намерении распределить единовременную сумму/выплаты/бонусные чеки] Доход

Уведомление/приказ об удержании будет отправлено по почте или отправлено по факсу, информируя вас о

соответствующую сумму, подлежащую удержанию в каждом конкретном случае.

Нет. Вы должны отправить только ту сумму, которая указана в удержании дохода. уведомление. Единственным исключением будет, если вы не удерживаете полную сумма заказа из-за низкого заработка.

Биржа отправит прекращение или измененное удержание дохода. До нового заказ получен, вы должны выполнить первоначальный заказ.

Да, уведомление об удержании распространяется на все доходы, а не только на заработную плату.

Нет, но об отсутствии необходимо сообщить в биржу.

Обратитесь в местный отдел поддержки детей, который выдал первоначальный доход приказ об удержании и сообщите им, что ваш сотрудник был вызван к активным действиям. пошлину и укажите дату активации. Пока работник не есть заработная плата, вы не обязаны посылать поддержку; однако, когда сотрудник возвращается к работе, вы должны начать воздерживаться немедленно.

Свяжитесь с отделом по связям с работодателями BCSE по телефону 800-249-3778 (или 304-558-4665 в

округ Канава).

Позвоните по номеру 800-249-3778 (или 304-558-4665 в округе Канава) и поговорите с кем-нибудь в отделе по работе с алиментами.

Нет. Свяжитесь с отделом по работе с работодателями по телефону 800-249-3778 (или 304-558-4665 в Kanawha County) до того, как чек будет остановлен.

Да, обратитесь в отдел по работе с работодателями по телефону 800-249-3778 (или 304-558-4665 в округе Канава) для получения дополнительных инструкций.

По письменному запросу работодатель обязан предоставить информацию о занятость должника, заработная плата, медицинская страховка, дата начала и место работы в BCSE.

да. Все факсы следует направлять в отдел по работе с работодателями по адресу: 304-558-1487.

да. Позвоните в отдел по работе с работодателями BCSE по телефону 800-249-3778 (или 304-558-4665). в округе Канава) и сообщите даты, когда сотрудник не будет работать.

Да, безработица подлежит удержанию дохода.

Да, об этом нужно сообщить немедленно.

Да, это источник дохода, который следует приложить.

Бюро WV по взысканию алиментов (BCSE) отправляет один экземпляр, потому что не у всех работодателей одинаковый цикл оплаты. Запросы BCSE, которые вы делаете соответствующее количество копий в зависимости от циклов оплаты в вашем ежемесячном начисление заработной платы.

Отправьте денежный перевод по адресу:

WV БЮРО ПО ПОМОЩИ ДЕТЯМ

P.O. ЯЩИК 247

ЧАРЛСТОН, Западная Вирджиния

25321-0247.

ПРИМЕЧАНИЕ. Всегда проверяйте адрес денежного перевода. Возможно, вам потребуется отправить разные штаты или адреса в некоторых обстоятельствах.

Вы не обязаны присылать сопроводительное письмо. Тем не менее, это должно быть

проверено на точность. Бланк передачи заработной платы рассылается всем

работодатели, чтобы гарантировать, что они получили удержание дохода для каждого

указан сотрудник. Если работник указан в приказе о назначении заработной платы

и вы не перечисляете алименты, вы должны позвонить работодателю

горячая линия по номеру 800-249-3778 (или 304-558-4665 в округе Канава), чтобы получить копию

приказа об удержании дохода.

EFT устраняет расходы работодателей на печать бумажных чеков, поддерживая документы и оплата почтовых расходов. Платежи EFT также уменьшают количество ошибок и устраняют прекратить выплаты по утерянным чекам.

Да, каждый раз, когда кого-то нанимают или повторно нанимают, вы должны отчитываться перед новым сотрудником.

Алименты — Министерство юстиции штата Орегон: Алименты

Популярные ссылки

Закрытия Covid-19, контактная информация и общая информация

Большинство офисов окружных прокуроров с Программой поддержки детей штата Орегон теперь открыты для публики; однако офисы отдела поддержки детей Министерства юстиции остаются закрытыми для публики.Вот как вы можете связаться с нами в настоящее время:

Доступ к учетной записи в Интернете:

OregonChildSupport.gov/CustomerPortal

Вы можете просмотреть свое дело и статус платежа и связаться с вашим куратором

Свяжитесь с нами по телефону:

Отдел обслуживания клиентов 800-850-0228

Позвоните напрямую в филиал

Свяжитесь с нами по электронной почте:

ChildSupportCustomerService@doj. state.or.us

state.or.us

Напишите напрямую своему куратору

Платежи:

Отправьте чек на адрес Oregon Child Support Program по адресу:

Почтовый ящик 14506

Салем ИЛИ 97309

Онлайн на MyPaymentPortal.ком

В одном из наших киосков TouchPay (лобби открыто только для платежей через киоски)

– Олбани – Бенд – Грешам – Хиллсборо – Медфорд –

Лично по телефону 4600 25 th Ave NE, Suite 180, Salem (лобби открыто только для оплаты через окно)

Нажмите здесь для получения дополнительной информации об оплате

Общая информация:

Время воспитания и опеки над детьми во время пандемии Covid-19

Консультативный комитет по семейному законодательству штата Орегон (SFLAC) издал рекомендации по опеке над детьми и времени для родителей во время пандемии.Дополнительную информацию см. на странице SFLAC на веб-сайте Судебного департамента штата Орегон.

Публикации о Covid-19

«Улица Сезам» предлагает ресурсы, которые помогут вам и вашей семье определить свои «сверхспособности» во время пандемии, чтобы дети могли продолжать расти и процветать. Включены рассказы, мероприятия, анимационные видеоролики и многое другое!

Информация о Covid-19, не связанная с поддержкой детей

Для получения обновлений Covid-19, не связанных с поддержкой детей, перейдите непосредственно на веб-сайты этих агентств или компаний.Самая актуальная и точная информация будет размещена каждым агентством или бизнесом.

Часто задаваемые вопросы о Covid-19 обновлены в 17:30, 31 января 2022 г. Будет ли перехвачен налоговый вычет на ребенка за 2021 год за просроченные алименты? (обновлено 31.01.2022) Возможно. Конгресс освободил авансов платежей от федеральной налоговой программы зачета просроченных алиментов. Авансовые платежи по просроченным алиментам не производились.

Авансовые платежи по просроченным алиментам не производились.

Однако любое возмещение в вашей налоговой декларации за 2021 год, включая налоговый вычет на детей, как правило, подлежит зачету. Кроме того, закон не предусматривает защиты от наложения ареста или сбора (действия по взысканию долга, которые происходят после получения платежей домохозяйствами).

Дополнительную информацию о налоговом вычете на детей 2021 года можно найти на веб-сайте IRS.

Могу ли я пройти тест на отцовство (ДНК)? (обновлено 20.09.2021)

Да.Мы можем записаться на генетическое тестирование. Пожалуйста, свяжитесь с нами по телефону, электронной почте или через свой онлайн-аккаунт.

Мой доход сократился из-за увольнения (или закрытия или карантина), связанного с пандемией, и я не могу выплатить полную сумму поддержки. Есть ли риск приостановки действия лицензии или неуважения? (обновлено 20.09.2021)

Программа поддержки детей штата Орегон понимает, что многие люди испытывают сокращение доходов в связи с пандемией. Если ваша ситуация изменится, и вы не сможете оплачивать свою поддержку, как можно скорее свяжитесь со своим куратором, чтобы обсудить доступные варианты.

Если ваша ситуация изменится, и вы не сможете оплачивать свою поддержку, как можно скорее свяжитесь со своим куратором, чтобы обсудить доступные варианты.

… подробнее Часто задаваемые вопросы

Отчет о самооценке содержания детей

Отчет о самооценке за 2019 финансовый год доступен для скачивания здесь. Отчет представляет собой PDF-файл, и для его просмотра требуется Adobe Reader » .

Исполнение приказа об алиментах

Исполнение приказа об алиментах

Как OCSE взимает алименты?

OCSE имеет множество инструментов, доступных для помощи родителям-опекунам в сборе текущих алиментов и задолженностей, связанных с алиментами.Одним из основных инструментов или методов является прикрепление заработной платы родителя, не являющегося опекуном, путем удержания дохода. OCSE также может регистрировать залоговое имущество, сообщать кредитным агентствам о долгах по алиментам и приостанавливать действие водительских и других прав, перехватывать возмещение подоходного налога, готовить ваше дело к судебному разбирательству и при необходимости обращаться в другой штат за помощью. В приведенном ниже списке перечислены некоторые действия, которые OCSE может предпринять для обеспечения поддержки.

В приведенном ниже списке перечислены некоторые действия, которые OCSE может предпринять для обеспечения поддержки.

- Прикрепление заработной платы через приказы об удержании дохода

- Прикрепить пособие по безработице

- Прикрепить компенсацию работникам (труд и промышленность)

- Прикрепление пенсий, не защищенных федеральным законом

- Прикрепить незаработанные средства к выплате родителю, не являющемуся опекуном

- Приложить расчеты по результатам судебных исков

- Прикрепить страховые претензии

- Прикрепление средств в финансовых учреждениях

- Подать заявление об аресте окружным аудиторам, где находится недвижимое или личное имущество

- Наложение ареста на транспортные средства, лицензированные Департаментом доходов

- Наложить арест на имущество, находящееся в банковских ячейках

- Изъятие транспортных средств или другого личного имущества для продажи на публичных торгах

- Запрос на приостановку действия водительских, профессиональных и рекреационных лицензий

- Направление дел о неуважении к суду

- Приложите возмещение федерального подоходного налога IRS и другие федеральные фонды к выплате

- Просьба о том, чтобы У. S. Государственный департамент отказывает в выдаче паспорта

- Сообщить о задолженности агентствам кредитной информации

- Зачет возмещения подоходного налога штата

- Направить дела в другие штаты, где проживает родитель, не являющийся опекуном, для установления или исполнения

S. Государственный департамент отказывает в выдаче паспорта

S. Государственный департамент отказывает в выдаче паспортаФедеральное законодательство и законы штата требуют, чтобы OCSE ждала, пока не будет достигнута определенная сумма долга, прежде чем OCSE предпримет какие-либо действия, такие как приостановка действия лицензии и сертификация налогового зачета. Хотя OCSE не может гарантировать успех или сбор средств, представители OCSE предпримут все возможные меры принуждения, чтобы попытаться получить поддержку, на которую имеет право ваш ребенок.

В какие сроки OCSE принимает меры по делу?

Временные рамки различаются, и каждый случай индивидуален. Один из самых важных шагов, который OCSE должен предпринять практически при каждом действии, — это заблаговременное уведомление родителя, не являющегося опекуном, о действии. Это юридическое требование, которое позволяет родителю, не являющемуся опекуном, оспорить или обжаловать действие в соответствии с «надлежащей правовой процедурой». Поскольку многие люди часто переезжают, а некоторые намеренно стараются избежать уведомления о действии, для этого часто требуется много времени.

Это юридическое требование, которое позволяет родителю, не являющемуся опекуном, оспорить или обжаловать действие в соответствии с «надлежащей правовой процедурой». Поскольку многие люди часто переезжают, а некоторые намеренно стараются избежать уведомления о действии, для этого часто требуется много времени.

Я не знаю, где живет родитель, не являющийся опекуном. Может ли ОБСЕ найти его/ее?

OCSE имеет множество источников автоматизированного поиска, доступных для использования; тем не менее, вы, как родитель-опекун, являетесь одним из лучших источников информации о родителях, не являющихся опекунами, поскольку вы можете узнать адреса, активы или работу от друзей и родственников до того, как эта информация станет доступной для OCSE из ее источников. Чем активнее вы будете принимать активное участие в передаче информации своему социальному работнику, тем большего успеха вы добьетесь в получении регулярных и полных выплат алиментов на своих детей.Сотрудники OCSE используют источники, доступные в офисах OCSE. Они не в состоянии физически искать людей. Даже со своими источниками и с вашей помощью OCSE все равно не сможет найти родителя, не находящегося под стражей. Некоторые люди полны решимости не быть найденными и могут использовать крайние меры, чтобы не быть обнаруженными.

Они не в состоянии физически искать людей. Даже со своими источниками и с вашей помощью OCSE все равно не сможет найти родителя, не находящегося под стражей. Некоторые люди полны решимости не быть найденными и могут использовать крайние меры, чтобы не быть обнаруженными.

Когда OCSE передает дело в суд?

OCSE применяет строгие административные методы для вынесения и исполнения приказов о поддержке и обычно передает дела в суд только тогда, когда эти административные методы не увенчались успехом.

Что происходит после того, как задолженность родителя, не являющегося опекуном, сертифицирована для перехвата федеральных или государственных возмещений?

Для того чтобы OCSE могла получить какие-либо налоговые средства от этого процесса, родитель, не являющийся опекуном, должен иметь право на возмещение, причитающееся им из налоговой декларации, которую они ранее подали. Для федеральной сертификации ребенок должен быть моложе 18 лет в течение налогового года, а сумма долга должна составлять не менее 500 долларов США, за исключением случаев, когда задолженность перед штатом по пособиям государственной помощи, выплачиваемым от имени ребенка. Родитель, не являющийся опекуном, получит уведомление от федерального министерства финансов, в котором будет указано, что средства будут отправлены в OCSE примерно за 60 дней до того, как OCSE фактически получит средства. Как только средства получены, сумма сбора применяется к долгу. Если средства получены в результате совместной подачи декларации в IRS, средства удерживаются OCSE до шести месяцев, прежде чем они будут выплачены материнской компании-опекуну, чтобы можно было подать возможные претензии, которые могут потребовать возврата OCSE. средства к источнику.Если существует задолженность перед штатом по пособиям государственной помощи, выплачиваемым от имени ребенка, взыскание должно быть сначала применено к этому долгу штата. Сумма долга должна составлять не менее 100 долларов США, чтобы иметь право на зачет налога штата. Родители, не являющиеся опекунами, получат отдельное уведомление от штата Арканзас о зачете причитающегося им налогового возмещения.

Родитель, не являющийся опекуном, получит уведомление от федерального министерства финансов, в котором будет указано, что средства будут отправлены в OCSE примерно за 60 дней до того, как OCSE фактически получит средства. Как только средства получены, сумма сбора применяется к долгу. Если средства получены в результате совместной подачи декларации в IRS, средства удерживаются OCSE до шести месяцев, прежде чем они будут выплачены материнской компании-опекуну, чтобы можно было подать возможные претензии, которые могут потребовать возврата OCSE. средства к источнику.Если существует задолженность перед штатом по пособиям государственной помощи, выплачиваемым от имени ребенка, взыскание должно быть сначала применено к этому долгу штата. Сумма долга должна составлять не менее 100 долларов США, чтобы иметь право на зачет налога штата. Родители, не являющиеся опекунами, получат отдельное уведомление от штата Арканзас о зачете причитающегося им налогового возмещения.

Если родитель, не являющийся опекуном, получает пособия по социальному обеспечению, может ли OCSE по-прежнему собирать для меня алименты?

OCSE обычно может помочь родителю-опекуну в сборе поддержки из пособий социального обеспечения по инвалидности, но пособия SSI не могут быть прикреплены к выплате алиментов. Некоторые суды могут принять решение не выносить постановление, если родитель, не являющийся опекуном, получает пособия по социальному обеспечению. Кроме того, некоторые суды могут зачесть единовременную сумму, выплаченную иждивенцам Администрацией социального обеспечения, в счет задолженности родителя, не являющегося опекуном.

Некоторые суды могут принять решение не выносить постановление, если родитель, не являющийся опекуном, получает пособия по социальному обеспечению. Кроме того, некоторые суды могут зачесть единовременную сумму, выплаченную иждивенцам Администрацией социального обеспечения, в счет задолженности родителя, не являющегося опекуном.

Родитель, не являющийся опекуном, работает время от времени и получает оплату наличными. Удержание зарплаты мне не подходит. Что будет?

Автоматическое выставление счетов, телефонные напоминания и просроченные уведомления от OCSE могут убедить родителя, не являющегося опекуном, вносить регулярные платежи.Другие методы, такие как наложение ареста на имущество, отчетность кредитного бюро, зачет возмещения налога, арест, залоговое удержание и приостановление действия профессиональных, профессиональных, водительских прав или лицензий на отдых, могут работать для погашения задолженности. Если ни один из них не увенчается успехом, OCSE может обратиться в суд для принятия более жестких мер принуждения.

Родитель, не являющийся опекуном, несколько раз переезжал из-за смены места работы. Может ли зарплата удерживать работу в этом случае?

Да. Штаты должны признать приказы других штатов об удержании заработной платы и продолжать удерживать заработную плату в соответствии с распоряжением, независимо от того, где проживают родитель, не являющийся опекуном, или родитель-опекун и дети.Кроме того, законы штата и федеральные законы теперь требуют, чтобы работодатель в течение 20 дней сообщал о приеме на работу любого сотрудника, который заполнил форму W-4, будь то полный рабочий день, неполный рабочий день или студент.

Родитель моих детей, не являющийся опекуном, ушел из армии. Могут ли военные пенсионные чеки быть оформлены на алименты?

Да, заработная плата активных, запасных и отставных военнослужащих и гражданских служащих Федерального правительства может быть ограничена.

Что делать, если родитель, не являющийся опекуном, находится в другом штате?

Наиболее сложные для исполнения дела об алиментах — это те, в которых родитель, не являющийся опекуном, проживает в одном штате, а дети — в другом. В каждом штате есть отделы поддержки детей и независимая судебная система с различными законами и практикой. Арканзас не контролирует органы поддержки детей и суды в других штатах и, следовательно, должен зависеть от другого штата, чтобы получить дату суда или направить уведомление родителю, не являющемуся опекуном. Тем не менее, OCSE будет продолжать следить за этим делом и запрашивать у другого штата периодические обновления о ходе их исполнения с исполнением, а также по запросу предоставлять информацию родителю-опекуну о деятельности другого штата.

В каждом штате есть отделы поддержки детей и независимая судебная система с различными законами и практикой. Арканзас не контролирует органы поддержки детей и суды в других штатах и, следовательно, должен зависеть от другого штата, чтобы получить дату суда или направить уведомление родителю, не являющемуся опекуном. Тем не менее, OCSE будет продолжать следить за этим делом и запрашивать у другого штата периодические обновления о ходе их исполнения с исполнением, а также по запросу предоставлять информацию родителю-опекуну о деятельности другого штата.

Мой социальный работник отправил мое дело в другой штат для рассмотрения. Это было три месяца назад, а алиментов до сих пор нет. Что случилось?

Это может быть связано с несколькими причинами: сотрудники правоохранительных органов могут быть не в состоянии вручить уведомление родителю, не являющемуся опекуном, из-за неадекватной информации об адресе; если слушание необходимо, может потребоваться некоторое время, чтобы назначить дату суда. Вообще говоря, штат должен завершить вручение судебного приказа, чтобы начать действие, в течение 90 дней с момента обнаружения родителя, не являющегося опекуном, и большинство приказов должно быть издано в течение шести месяцев с даты вручения судебного приказа.Несмотря на то, что государства стараются быть отзывчивыми, правоохранительные органы имеют очень высокий спрос на их услуги. Способность агентства действовать быстро зависит от характеристик дела, качества полученной информации и количества персонала и других ресурсов, которые они могут выделить для этого. Продолжайте поддерживать связь со своим социальным работником, чтобы решить любую задержку или предоставить любую новую информацию, которая у вас может быть.

Вообще говоря, штат должен завершить вручение судебного приказа, чтобы начать действие, в течение 90 дней с момента обнаружения родителя, не являющегося опекуном, и большинство приказов должно быть издано в течение шести месяцев с даты вручения судебного приказа.Несмотря на то, что государства стараются быть отзывчивыми, правоохранительные органы имеют очень высокий спрос на их услуги. Способность агентства действовать быстро зависит от характеристик дела, качества полученной информации и количества персонала и других ресурсов, которые они могут выделить для этого. Продолжайте поддерживать связь со своим социальным работником, чтобы решить любую задержку или предоставить любую новую информацию, которая у вас может быть.

Как только родитель, не являющийся опекуном, уведомлен о принудительном исполнении, он переезжает.Как я когда-нибудь смогу получить поддержку?

Трудно обеспечить выплату алиментов, если родитель, не являющийся опекуном, намеренно переезжает, чтобы не платить. Постарайтесь быть активным участником вашего дела. Всякий раз, когда вы узнаете, что родитель, не являющийся опекуном, переехал или нашел новую работу, вы должны как можно скорее сообщить об этом своему социальному работнику. OCSE будет продолжать предпринимать все возможные меры для определения местонахождения родителя, не являющегося опекуном, и обеспечения выполнения приказа о поддержке.

Постарайтесь быть активным участником вашего дела. Всякий раз, когда вы узнаете, что родитель, не являющийся опекуном, переехал или нашел новую работу, вы должны как можно скорее сообщить об этом своему социальному работнику. OCSE будет продолжать предпринимать все возможные меры для определения местонахождения родителя, не являющегося опекуном, и обеспечения выполнения приказа о поддержке.

Может ли мой адвокат заниматься моей проблемой алиментов, пока я получаю услуги от OCSE?

Ваш адвокат может работать с OCSE.Для достижения наилучших результатов адвокат и сотрудники OCSE должны координировать свои усилия, чтобы не допустить дублирования услуг и противоречащих друг другу правоприменительных решений.

ЗаконопроектПалаты представителей о помощи в связи с COVID включает в себя критические расширения налоговой льготы на детей и EITC

Два ключевых положения о налоговых льготах в законе о помощи в связи с COVID, который Палата представителей приняла 27 февраля, окажут значительную помощь тем, кто находится на линии разлома некоторых из худших экономических последствий пандемии. . Люди с более низкими доходами, чернокожие или латиноамериканцы, не имеющие высшего образования или работающие в сфере обслуживания, уже давно сталкиваются с препятствиями на пути к высокооплачиваемой работе и возможностям, которые расширились из-за пандемии и ее экономических последствий.Положения законопроекта Палаты представителей делают полный налоговый вычет на детей доступным для всех детей, за исключением детей с самыми высокими доходами (иногда это называют «полностью возмещаемым кредитом»), и делают расширенный налоговый вычет за заработанный доход (EITC) доступным для гораздо более низкооплачиваемых детей. работников, не воспитывающих детей дома (так называемые «бездетные работники»), приведет к историческому сокращению детской бедности и обеспечит своевременную поддержку доходов миллионов людей, в том числе миллионов основных работников.

. Люди с более низкими доходами, чернокожие или латиноамериканцы, не имеющие высшего образования или работающие в сфере обслуживания, уже давно сталкиваются с препятствиями на пути к высокооплачиваемой работе и возможностям, которые расширились из-за пандемии и ее экономических последствий.Положения законопроекта Палаты представителей делают полный налоговый вычет на детей доступным для всех детей, за исключением детей с самыми высокими доходами (иногда это называют «полностью возмещаемым кредитом»), и делают расширенный налоговый вычет за заработанный доход (EITC) доступным для гораздо более низкооплачиваемых детей. работников, не воспитывающих детей дома (так называемые «бездетные работники»), приведет к историческому сокращению детской бедности и обеспечит своевременную поддержку доходов миллионов людей, в том числе миллионов основных работников.

«Положения законопроекта Палаты представителей приведут к историческому сокращению детской бедности и обеспечат своевременную поддержку доходов для миллионов людей, в том числе для миллионов основных работников. ”

”

Нынешняя налоговая льгота на детей и EITC вместе поднимают больше детей выше черты бедности, 5,5 миллионов, чем любая другая программа экономической поддержки. [1] Этот уровень сокращения бедности был достигнут за счет многократного расширения EITC и налоговой льготы на детей с момента их принятия в 1975 и 1997 годах. детей, живущих за чертой бедности, сократив оставшееся число детей, живущих в бедности, более чем на 40 процентов.Принятие этого исторического предложения на постоянной основе — наряду с положением EITC, которое не позволит федеральному налоговому кодексу облагать налогом миллионы бездетных работников, доводя их до бедности или еще более углубляя ее, — станет знаковым достижением и должно стать неотложным приоритетом после того, как этот временный закон будет принят.

Эти расширения помогут многим пострадавшим от нынешнего кризиса. Многие работники основных профессий столкнулись с повышенным риском заражения и смерти из-за своей работы, в то время как многие другие потеряли работу или столкнулись с падением своих доходов из-за закрытия или сокращения рабочего времени в связи с пандемией. В период с февраля 2020 года по январь 2021 года рабочие места в низкооплачиваемых отраслях сократились более чем в два раза по сравнению с рабочими местами в отраслях со средней заработной платой и почти в четыре раза больше, чем в отраслях с высокой заработной платой. [2] Из-за дискриминации при приеме на работу и неравных возможностей в сфере образования и жилья, среди прочих факторов, разрыв в уровне безработицы между чернокожими и латиноамериканскими рабочими, с одной стороны, и белыми рабочими, с другой, быстро увеличивается во время рецессий и сокращается гораздо медленнее после экономического кризиса. начинается выздоровление.Сегодня уровень безработицы среди чернокожих остается на уровне 9,2 процента, а среди латиноамериканцев — на уровне 8,6 процента, в то время как уровень безработицы среди белых снизился до 5,7 процента. [3]

В период с февраля 2020 года по январь 2021 года рабочие места в низкооплачиваемых отраслях сократились более чем в два раза по сравнению с рабочими местами в отраслях со средней заработной платой и почти в четыре раза больше, чем в отраслях с высокой заработной платой. [2] Из-за дискриминации при приеме на работу и неравных возможностей в сфере образования и жилья, среди прочих факторов, разрыв в уровне безработицы между чернокожими и латиноамериканскими рабочими, с одной стороны, и белыми рабочими, с другой, быстро увеличивается во время рецессий и сокращается гораздо медленнее после экономического кризиса. начинается выздоровление.Сегодня уровень безработицы среди чернокожих остается на уровне 9,2 процента, а среди латиноамериканцев — на уровне 8,6 процента, в то время как уровень безработицы среди белых снизился до 5,7 процента. [3]

Два расширения налоговых льгот в законодательстве, одобренном Палатой представителей 27 февраля, могли бы во многом смягчить эти пагубные последствия. Они бы:

Они бы:

Сделать полную налоговую льготу на детей доступной для всех детей, кроме детей с самыми высокими доходами. Около 27 миллионов детей, в том числе примерно половина всех чернокожих и латиноамериканских детей, а также такая же доля сельских детей, получают налоговую скидку меньше текущей максимальной суммы в 2000 долларов США на ребенка, потому что их родители зарабатывают слишком мало, даже если они имеют средний и высокий уровень дохода. доходные семьи получают всю сумму.Предложение сделает полную налоговую льготу на детей доступной для детей в семьях с низким заработком или не имеющих заработка в течение года, а также увеличит максимальную сумму кредита до 3000 долларов на ребенка и 3600 долларов на детей в возрасте до 6 лет. заслуга 17-летних. Увеличение максимальной суммы начнет постепенно отменяться для глав домохозяйств, зарабатывающих 112 500 долларов, и супружеских пар, зарабатывающих 150 000 долларов. Предложение поднимет 4,1 миллиона детей выше черты бедности, сократив число детей, живущих в бедности, более чем на 40 процентов. Предложение также поднимет 1,1 миллиона детей выше половины черты бедности (так называемой «глубокой бедности»). В частности, выиграют чернокожие и латиноамериканские дети, которых текущий кредит непропорционально не учитывает или оставляет позади.

Предложение также поднимет 1,1 миллиона детей выше половины черты бедности (так называемой «глубокой бедности»). В частности, выиграют чернокожие и латиноамериканские дети, которых текущий кредит непропорционально не учитывает или оставляет позади.

Произвести просроченное повышение EITC для низкооплачиваемых работающих взрослых, не воспитывающих детей дома. EITC — мощная субсидия на заработную плату с явным недостатком: она в значительной степени исключает так называемых «бездетных взрослых», предоставляя лишь крошечный кредит очень небольшому числу этих работников.Законопроект о помощи Палаты представителей исправит этот недостаток в критический момент, повысив максимальный размер EITC для работников без детей примерно с 530 до примерно 1500 долларов, а предельный доход для этих взрослых с 16 000 до 21 000 долларов. Это также расширит возрастной диапазон подходящих работников без детей, включив в него молодых людей в возрасте от 19 до 24 лет, которые не являются студентами дневного отделения, а также людей в возрасте 65 лет и старше. Это обеспечило бы своевременную поддержку дохода более чем 17 миллионам человек, которые выполняют важную работу за низкую плату, в том числе 5.8 миллионов человек, которые в настоящее время являются единственной группой, которую федеральный налоговый кодекс облагает налогом или еще больше загоняет в бедность, в значительной степени из-за того, что их EITC слишком низок.

Это обеспечило бы своевременную поддержку дохода более чем 17 миллионам человек, которые выполняют важную работу за низкую плату, в том числе 5.8 миллионов человек, которые в настоящее время являются единственной группой, которую федеральный налоговый кодекс облагает налогом или еще больше загоняет в бедность, в значительной степени из-за того, что их EITC слишком низок.

Расширение налоговой льготы на детей вызовет историческое сокращение детской бедности

Дети из малообеспеченных семей, особенно цветные дети, особенно сильно пострадали от пандемии и связанного с ней экономического и образовательного вреда. Согласно последним данным переписи населения, от 9 до 12 миллионов детей живут в домохозяйствах, где дети не едят достаточно, потому что домохозяйство не может себе этого позволить. [4] Многие из этих же детей также имеют более высокий риск потери школьного времени из-за пандемии; «[l]Потери в заработке, вероятно, будут наибольшими среди малообеспеченных, чернокожих и латиноамериканских студентов», — показал один анализ. [5]

[5]

Повышение доходов детей, растущих в бедности, с помощью такой политики, как налоговый кредит на детей, может существенно изменить жизнь детей сейчас и в долгосрочной перспективе, говорится в отчете, утвержденном Конгрессом, опубликованном в 2019 году Национальной академией наук (NAS). группа по детской бедности объяснила.«Совокупность причинно-следственных связей действительно указывает на то, что бедность по доходам сама по себе вызывает негативные последствия для детей, особенно когда бедность возникает в раннем детстве или сохраняется на протяжении значительной части детства», — заключила комиссия. Лучшие результаты, связанные с более сильной финансовой помощью, включают в себя более здоровый вес при рождении, более низкий уровень материнского стресса (измеряемый снижением уровня гормона стресса в кровотоке), лучшее питание в детстве, более высокий уровень зачисления в школу, более высокие результаты тестов по чтению и математике, более высокие показатели окончания средней школы, меньшее употребление наркотиков и алкоголя и более высокие показатели поступления в колледж. Группа NAS разработала два пакета политических предложений, направленных на сокращение детской бедности вдвое, один из которых включал в себя в качестве центрального элемента «пособие на ребенка» в размере 2700 долларов США на ребенка, что очень похоже на рассматриваемое предложение о расширенном налоговом кредите на детей. [6] (План NAS включал несколько других существенных компонентов, в том числе расширение EITC, которые вместе взятые больше, чем текущее предложение по налоговым льготам на детей.)

Группа NAS разработала два пакета политических предложений, направленных на сокращение детской бедности вдвое, один из которых включал в себя в качестве центрального элемента «пособие на ребенка» в размере 2700 долларов США на ребенка, что очень похоже на рассматриваемое предложение о расширенном налоговом кредите на детей. [6] (План NAS включал несколько других существенных компонентов, в том числе расширение EITC, которые вместе взятые больше, чем текущее предложение по налоговым льготам на детей.)

Расширение налоговой льготы на детей в рамках плана House Plan принесет значительный дополнительный доход детям из малообеспеченных семей и их семьям.Это сделало бы полный кредит доступным для 27 миллионов детей 90 357 [7] 90 358, включая примерно половину всех чернокожих и латиноамериканских детей и аналогичную долю детей, живущих в сельской местности, чьи семьи в настоящее время не получают полного кредита, потому что их родители не зарабатывают или имеют слишком низкий заработок. [8] (оценки по штатам см. в Таблице 1 Приложения). Из этих 27 миллионов детей примерно 9,9 миллиона – латиноамериканцы, 5,7 миллиона – чернокожие и 814 000 – американцы азиатского происхождения. (См. Таблицу 2 Приложения для оценок по штатам в разбивке по расе/этнической принадлежности.)

[8] (оценки по штатам см. в Таблице 1 Приложения). Из этих 27 миллионов детей примерно 9,9 миллиона – латиноамериканцы, 5,7 миллиона – чернокожие и 814 000 – американцы азиатского происхождения. (См. Таблицу 2 Приложения для оценок по штатам в разбивке по расе/этнической принадлежности.)

Среди 4,1 миллиона детей, которых расширение поднимет над чертой бедности, 1,2 миллиона чернокожих и 1,7 миллиона латиноамериканцев. Из 9,9 миллиона детей это поднимет 90 178 или приблизится к 90 179 черте бедности, 2,3 миллиона чернокожих, 4,1 миллиона латиноамериканцев и 441 000 американцев азиатского происхождения. [9]

Чтобы понять, что это может означать для отдельных семей, рассмотрите следующие примеры:

- Мать-одиночка малыша, которая зарабатывает 10 000 долларов в год, ухаживая за пожилыми людьми на дому (при этом рабочее время значительно колеблется от месяца к месяцу), теперь получает налоговый вычет на детей в размере 1 125 долларов. Согласно плану Дома, она получила бы 3600 долларов, прибыль в размере 2475 долларов.

- Мать-одиночка с 4-летней дочерью и 8-летним сыном, которая в течение года не работает по состоянию здоровья, теперь вообще не получает налоговый кредит на детей, что усугубляет финансовую нестабильность семьи. Согласно плану Дома, она получит полную налоговую скидку на детей в размере 3600 долларов для своей дочери и 3000 долларов для своего сына, чтобы помочь с расходами на детей.

Согласно плану Дома, она получила бы 3600 долларов, прибыль в размере 2475 долларов.

Согласно плану Дома, она получила бы 3600 долларов, прибыль в размере 2475 долларов.Супружеская пара, в которой один из супругов зарабатывает 20 000 долларов в качестве повара, а другой заботится о трехлетнем сыне и 7-летней дочери, теперь получает кредит в размере 2 625 долларов, что намного меньше кредита в 4 000 долларов, который семья с более высоким доходом с двумя детьми получает.Согласно плану Дома, они получат полную налоговую скидку на детей в размере 3600 долларов за сына и 3000 долларов за дочь, или семейную прибыль в размере 3975 долларов.

Расширение программы «Налоговый кредит на детей» окажет важную помощь людям, выполняющим множество малооплачиваемых работ и часто с нестабильным графиком, включая людей, ухаживающих за пожилыми людьми, водящих автобусы, готовящих и раздающих еду, а также выполняющих многие другие виды важной работы. (См. Таблицу 1.) Эти профессии также не способствуют удаленной работе, что повышает риск заражения людей во время текущего кризиса.

(См. Таблицу 1.) Эти профессии также не способствуют удаленной работе, что повышает риск заражения людей во время текущего кризиса.

Приблизительно 65,7 миллиона детей получат более крупную налоговую льготу на детей в рамках расширения, оказывая экономическую поддержку большому количеству детей в каждом штате, включая 17,5 миллиона латиноамериканских детей, 9,4 миллиона чернокожих детей и 2,8 миллиона азиатско-американских детей. [10] (см. Таблицу 3 в Приложении)

| ТАБЛИЦА 1 | ||

|---|---|---|

| Лица некоторых основных профессий, которые получат выгоду от увеличения налогового кредита на детей дома | ||

| Род занятий | Количество рабочих, которые получат | Работники, которые выиграют как доля всех работников в возрасте 18 лет и старше по профессии |

| Водители грузовых автомобилей и службы доставки | 1 069 000 | 27% |

| Кассиры | 1 048 000 | 30% |

| Руководители/менеджеры розничной торговли | 995 000 | 29% |

| Сестринские, психиатрические и медицинские помощники на дому | 801 000 | 35% |

| Дворники и уборщики зданий | 682 000 | 27% |

| Повара | 661 000 | 29% |

| Помощники по уходу за собой и по дому | 497 000 | 31% |

| Работники по уходу за детьми | 474 000 | 36% |

| Разные сельскохозяйственные рабочие | 381 000 | 38% |

| Рабочие по приготовлению пищи | 315 000 | 28% |

| Медицинские помощники | 292 000 | 46% |

| Техники поддержки врачей | 219 000 | 31% |

| Водители автобусов | 186 000 | 29% |

| Ручные упаковщики и упаковщики | 173 000 | 26% |

| Руководители/менеджеры первой линии по приготовлению пищи и обслуживающему персоналу | 164 000 | 26% |

| Все профессии | 46 822 000 | 28% |

Защита семей с низкими доходами от выплаты крупных сумм, которые они получают авансом

Предложение Палаты представителей предоставит семьям авансовые платежи по их налоговому кредиту на детей за 2021 налоговый год. В период с июля по декабрь 2021 года эти авансовые платежи будут предоставляться ежемесячно (или, возможно, реже, если у IRS возникнут проблемы с реализацией) налогоплательщику, который указал ребенка в налоговой декларации за предыдущий год (2020 или, если нет, 2019). .

В период с июля по декабрь 2021 года эти авансовые платежи будут предоставляться ежемесячно (или, возможно, реже, если у IRS возникнут проблемы с реализацией) налогоплательщику, который указал ребенка в налоговой декларации за предыдущий год (2020 или, если нет, 2019). .

Одним из недостатков предоставления семьям авансовых платежей по налоговому кредиту на детей является то, что когда лица, подающие налоговую декларацию, подают налоговую декларацию за год, в котором они получили авансовые платежи, они могут оказаться лишенными права на эти платежи.В то время как изменения в доходе могут повлиять на сумму кредита, на который кто-то имеет право, более серьезная проблема возникает, когда ребенок, который проживал с подателем налоговой декларации в предыдущем году, не живет с тем же самым подателем налоговой декларации в год, за который был выплачен аванс. платежи были произведены. Например, отец ребенка мог потребовать ребенка в предыдущем году (2020), но ребенок может жить с матерью в 2021 году. не имеет права на получение налогового кредита при подаче налоговой декларации за 2021 год, поскольку ребенок не проживал с ним в этом году.Без надлежащих гарантий лица, подающие налоговые декларации с низким доходом, в этой ситуации могут оказаться должны большие суммы IRS для погашения федеральному правительству полученных ими авансовых платежей.

не имеет права на получение налогового кредита при подаче налоговой декларации за 2021 год, поскольку ребенок не проживал с ним в этом году.Без надлежащих гарантий лица, подающие налоговые декларации с низким доходом, в этой ситуации могут оказаться должны большие суммы IRS для погашения федеральному правительству полученных ими авансовых платежей.

Более 3 миллионов детей в любой данный год живут с другим взрослым, чем они жили с предыдущим годом, по нашим оценкам, основанным на продольных данных переписи населения, и большая часть из них имеет скромные доходы. a Законопроект Палаты представителей создал некоторые важные гарантии для защиты этих налогоплательщиков с низким доходом, которые получают авансовые платежи и позже признаются неприемлемыми, ограничивая степень, в которой они должны будут возместить федеральному правительству.Согласно законодательству, одинокие лица с доходом менее 40 000 долларов США, главы домохозяйств с доходом менее 50 000 долларов США и супружеские пары с доходом менее 60 000 долларов США не должны будут возвращать суммы, полученные авансом. А для тех, у кого доходы выше этих порогов, сумма, которую они должны выплатить, будет постепенно увеличиваться, хотя выплаты могут быть значительными для некоторых домохозяйств. Одинокий человек с доходом в 55 000 долларов США, получивший авансовые платежи в размере 1 500 долларов США за ребенка, который больше не живет с ним, должен вернуть 250 долларов США, а если доход налогоплательщика составляет 60 000 долларов США, он должен вернуть 500 долларов США.(Налоговый агент должен будет вернуть эти суммы в IRS, даже если он потратил авансовый платеж на уход за ребенком.) Эти гарантии будут означать, что большая часть тех, кто рискует задолжать деньги, либо не будут обязаны погасить авансовые платежи или придется погасить только часть суммы.

А для тех, у кого доходы выше этих порогов, сумма, которую они должны выплатить, будет постепенно увеличиваться, хотя выплаты могут быть значительными для некоторых домохозяйств. Одинокий человек с доходом в 55 000 долларов США, получивший авансовые платежи в размере 1 500 долларов США за ребенка, который больше не живет с ним, должен вернуть 250 долларов США, а если доход налогоплательщика составляет 60 000 долларов США, он должен вернуть 500 долларов США.(Налоговый агент должен будет вернуть эти суммы в IRS, даже если он потратил авансовый платеж на уход за ребенком.) Эти гарантии будут означать, что большая часть тех, кто рискует задолжать деньги, либо не будут обязаны погасить авансовые платежи или придется погасить только часть суммы.

Законопроект также предоставляет семьям механизм отказа от авансового платежа, но вполне вероятно, что многие налогоплательщики не поймут положение или механизм отказа достаточно хорошо, чтобы знать, следует ли им воспользоваться этим вариантом.

Можно утверждать, что для временного положения, которое федеральное правительство должно реализовать быстро, погашение вообще не требуется. Оба раунда стимулирующих выплат использовали этот подход — платежи были основаны на информации за предыдущий год, и если налоговый агент получил больше, чем он мог бы, исходя из своих текущих обстоятельств, он не был обязан возвращать суммы. Во временном положении, когда авансовые платежи отправляются автоматически, семьи вряд ли поймут, что такой кредит является авансом в их налоговой декларации, и они могут задолжать деньги при подаче налоговой декларации в следующем году.

Если требуется погашение, гарантии, предусмотренные законопроектом, являются хорошим началом. Их можно было бы усилить, постепенно увеличивая выплаты и не требуя выплаты, если ребенок проживал с подателем налоговых деклараций в течение части года (но менее шести месяцев, необходимых для получения права на получение кредита).

Что наиболее важно, в постоянно расширенной налоговой льготе на детей, которая позволяет авансовые платежи, потребуются дальнейшие шаги для сокращения числа людей, которые получают авансовые платежи, а затем признаются не имеющими права на кредит, и для обеспечения того, чтобы те, кто находится в этой ситуации, не просят возместить суммы, которые они не могут себе позволить.

a Расчет CBPP на основе данных переписи населения о доходах и участии в программах для детей, сменивших родителей в период с 2013 по 2014 год.

Значимый EITC для работников без детей

План Дома расширит EITC для более чем 17 миллионов взрослых, не воспитывающих детей дома, которые много работают на важных, но низкооплачиваемых работах. EITC — это очень успешная субсидия на заработную плату, которая на протяжении многих лет зарабатывала двухпартийную поддержку, но текущий кредит в значительной степени исключает взрослых, которые не воспитывают детей дома, и полностью исключает молодых работников без детей, пытающихся закрепиться на рынке труда. .

Взрослые, не воспитывающие детей, являются единственной группой, которую федеральный налоговый кодекс на самом деле облагает налогом или еще глубже загоняет в нищету, отчасти потому, что их EITC настолько скуден. Около 5,8 миллиона рабочих в возрасте от 19 до 65 лет без детей, в том числе 1,5 миллиона латиноамериканцев и более 1 миллиона чернокожих рабочих, облагаются налогами или еще больше живут в нищете. [11]

[11]

Для работников, не имеющих детей, предложение повысит максимальный размер EITC примерно с 530 долларов США до примерно 1500 долларов США и повысит предельный доход, соответствующий требованиям, примерно с 16 000 долларов США до как минимум 21 000 долларов США. [12] Это также расширит возрастной диапазон работников без детей, имеющих право на налоговую льготу, чтобы включить молодых людей в возрасте от 19 до 24 лет, которые не являются студентами дневного отделения, а также людей в возрасте 65 лет и старше.

Чтобы понять, какую пользу это принесет этим работникам, рассмотрим 25-летнюю незамужнюю женщину, которая работает около 30 часов в неделю в течение всего года кассиром в магазине и зарабатывает около 9 долларов в час. Ее годовой заработок в размере 13 700 долларов США чуть выше черты бедности, составляющей 13 621 доллар США на одного человека.Но федеральные налоги толкают ее в нищету:

- Около 1048 долларов — 7,65% ее заработка — удерживается из ее зарплаты в счет налогов на фонд социального обеспечения и Medicare.

- При подаче декларации о подоходном налоге она может потребовать стандартный вычет в размере 12 400 долларов США, в результате чего у нее останется 1300 долларов налогооблагаемого дохода. Поскольку она относится к 10-процентной налоговой категории, она должна федеральный подоходный налог в размере 130 долларов.

- Таким образом, ее совокупные обязательства по федеральному подоходному налогу и налогу на заработную плату, не считая EITC, составляют 1178 долларов.Она получает небольшой EITC в размере 160 долларов, поэтому ее чистый федеральный доход и обязательства по налогу на заработную плату составляют 1018 долларов.

- Другими словами, ее заработок был чуть выше черты бедности, но федеральные налоги толкают ее доход примерно на 940 долларов ниже черты бедности.

- Согласно плану Палаты представителей, ее EITC вырастет до 1116 долларов, что повысит ее доход после вычета федерального подоходного налога и налога на заработную плату до 29 долларов выше черты бедности.

В целом предложение Палаты представителей принесет пользу 17,3 миллионам рабочих без детей по всей стране, в том числе примерно 2.8 миллионов чернокожих, 2,8 миллиона латиноамериканцев и 678 000 американских рабочих азиатского происхождения. [13] (См. Таблицу 4 Приложения для оценок по штатам и расам/этническим группам.)

К основным профессиям, которые выиграют, относятся кассиры, кулинары и официанты, а также помощники по дому. (См. Таблицу 2.) Пандемия помогла нации лучше понять и оценить этих рабочих и миллионы других, работающих за низкую заработную плату, а также ту важную роль, которую они играют в поддержании экономики, даже несмотря на то, что им часто не хватает льгот, которые получают многие другие работники. само собой разумеющееся, например оплачиваемые больничные.Они заслуживают большего, чем скудный EITC в действующем законодательстве, и предложение Палаты представителей по оказанию помощи окажет конкретную и значимую помощь.

| ТАБЛИЦА 2 | ||

|---|---|---|

| Работники без детей в отдельных основных профессиях, которые выиграют от расширения EITC Дома | ||

| Род занятий | Количество рабочих, которые получат | Работники, которые выиграют как доля всех работников в возрасте 19 лет и старше по профессии |

| Кассиры | 1 074 000 | 33% |

| Розничные продавцы | 670 000 | 20% |

| Повара | 658 000 | 30% |

| Дворники и уборщики зданий | 529 000 | 21% |

| Разнорабочие и грузчики, грузчики и грузчики вручную | 526 000 | 23% |

| Помощники по уходу за собой и по дому | 472 000 | 30% |

| Водители грузовых автомобилей и службы доставки | 411 000 | 10% |

| Сестринские, психиатрические и медицинские помощники на дому | 386 000 | 17% |

| Продавцы складских запасов и комплектовщики заказов | 383 000 | 26% |

| Рабочие по приготовлению пищи | 312 000 | 30% |

| Работники по уходу за детьми | 304 000 | 24% |

| Руководители/менеджеры розничной торговли | 258 000 | 7% |

| Ручные упаковщики и упаковщики | 202 000 | 31% |

| Разные сельскохозяйственные рабочие | 178 000 | 18% |

| Посудомоечные машины | 105 000 | 51% |

| Водители автобусов | 71 000 | 11% |

| Все профессии | 17 271 000 | 11% |

Приложение

| ПРИЛОЖЕНИЕ ТАБЛИЦА 1 | |||||

|---|---|---|---|---|---|

| Расчетное количество детей, которые получат выгоду от увеличения налоговых льгот на детей в семье, по штатам | |||||

| Государственный | Дети в возрасте до 17 лет, не охваченные полной налоговой льготой на детей в размере 2000 долларов США, которые выиграют от расширения | Дети до 18 лет поднялись над чертой бедности за счет расширения | Дети до 18 лет, поднятые выше или ближе к черте бедности за счет расширения | Дети до 18 лет, которые выиграют от расширения | Доля детей до 18 лет, которые выиграют от расширения |

Итого U. С. С. | 27 000 000 | 4 140 000 | 9 894 000 | 65 694 000 | 90% |

| Алабама | 479 000 | 80 000 | 162 000 | 1 021 000 | 94% |

| Аляска | 52 000 | 12 000 | 21 000 | 167 000 | 91% |

| Аризона | 690 000 | 112 000 | 238 000 | 1 508 000 | 93% |

| Арканзас | 324 000 | 48 000 | 94 000 | 661 000 | 94% |

| Калифорния | 3 527 000 | 553 000 | 1 689 000 | 7 865 000 | 88% |

| Колорадо | 345 000 | 57 000 | 132 000 | 1 109 000 | 89% |

| Коннектикут | 199 000 | 29 000 | 79 000 | 608 000 | 83% |

| Делавэр | 67 000 | 10 000 | 24 000 | 183 000 | 90% |

| Округ Колумбия | 52 000 | 8000 | 25 000 | 94 000 | 76% |

| Флорида | 1 733 000 | 272 000 | 698 000 | 3 837 000 | 92% |

| Грузия | 1 042 000 | 171 000 | 354 000 | 2 274 000 | 91% |

| Гавайи | 92 000 | 14 000 | 43 000 | 278 000 | 92% |

| Айдахо | 154 000 | 17 000 | 37 000 | 410 000 | 94% |

| Иллинойс | 986 000 | 153 000 | 338 000 | 2 543 000 | 89% |

| Индиана | 556 000 | 80 000 | 175 000 | 1 453 000 | 93% |

| Айова | 198 000 | 25 000 | 48 000 | 669 000 | 93% |

| Канзас | 219 000 | 29 000 | 57 000 | 652 000 | 93% |

| Кентукки | 421 000 | 69 000 | 143 000 | 931 000 | 93% |

| Луизиана | 529 000 | 94 000 | 188 000 | 1 028 000 | 94% |

| Мэн | 75 000 | 10 000 | 21 000 | 229 000 | 91% |

| Мэриленд | 353 000 | 52 000 | 158 000 | 1 125 000 | 85% |

| Массачусетс | 355 000 | 55 000 | 161 000 | 1 105 000 | 81% |

| Мичиган | 810 000 | 117 000 | 249 000 | 1 970 000 | 92% |

| Миннесота | 321 000 | 44 000 | 85 000 | 1 126 000 | 88% |

| Миссисипи | 350 000 | 57 000 | 116 000 | 677 000 | 96% |

| Миссури | 505 000 | 73 000 | 153 000 | 1 262 000 | 92% |

| Монтана | 78 000 | 10 000 | 21 000 | 210 000 | 93% |

| Небраска | 141 000 | 18 000 | 36 000 | 434 000 | 93% |

| Невада | 272 000 | 40 000 | 86 000 | 634 000 | 94% |

| Нью-Гэмпшир | 52 000 | 8000 | 20 000 | 222 000 | 87% |

| Нью-Джерси | 560 000 | 89 000 | 257 000 | 1 608 000 | 82% |

| Нью-Мексико | 244 000 | 32 000 | 71 000 | 454 000 | 95% |

| Нью-Йорк | 1 546 000 | 242 000 | 680 000 | 3 564 000 | 87% |

| Северная Каролина | 924 000 | 137 000 | 307 000 | 2 088 000 | 92% |

| Северная Дакота | 40 000 | 4000 | 10 000 | 157 000 | 92% |

| Огайо | 948 000 | 132 000 | 278 000 | 2 372 000 | 92% |

| Оклахома | 398 000 | 63 000 | 113 000 | 895 000 | 94% |

| Орегон | 292 000 | 40 000 | 92 000 | 779 000 | 90% |

| Пенсильвания | 892 000 | 140 000 | 311 000 | 2 368 000 | 90% |

| Род-Айленд | 67 000 | 8000 | 23 000 | 185 000 | 91% |

| Южная Каролина | 475 000 | 68 000 | 151 000 | 1 025 000 | 94% |

| Южная Дакота | 67 000 | 10 000 | 19 000 | 197 000 | 93% |

| Теннесси | 633 000 | 95 000 | 212 000 | 1 394 000 | 93% |

| Техас | 3 091 000 | 503 000 | 1 079 000 | 6 696 000 | 92% |

| Юта | 235 000 | 32 000 | 69 000 | 860 000 | 94% |

| Вермонт | 30 000 | 4000 | 8000 | 105 000 | 91% |

| Вирджиния | 530 000 | 85 000 | 249 000 | 1 591 000 | 86% |

| Вашингтон | 478 000 | 66 000 | 159 000 | 1 437 000 | 88% |

| Западная Вирджиния | 169 000 | 23 000 | 50 000 | 346 000 | 94% |

| Висконсин | 368 000 | 46 000 | 94 000 | 1 159 000 | 92% |

| Вайоминг | 35 000 | 3000 | 11 000 | 128 000 | 95% |

| ПРИЛОЖЕНИЕ ТАБЛИЦА 2 | ||||||

|---|---|---|---|---|---|---|

| Расчетное количество детей в возрасте до 17 лет, не охваченных полной налоговой льготой на детей в размере 2000 долларов США, в разбивке по штатам и расам/этническим принадлежностям | ||||||

| Государственный | Всего | Белый | Черный | Латиноамериканец | Азиатка | Другая гонка или несколько гонок |

Итого U. С. С. | 27 000 000 | 8 781 000 | 5 716 000 | 9 910 000 | 814 000 | 1 779 000 |

| Алабама | 479 000 | 180 000 | 219 000 | 55 000 | н/д | 22 000 |

| Аляска | 52 000 | 15 000 | н/д | н/д | н/д | 26 000 |

| Аризона | 690 000 | 154 000 | 39 000 | 404 000 | 8000 | 84 000 |

| Арканзас | 324 000 | 158 000 | 87 000 | 55 000 | н/д | 22 000 |

| Калифорния | 3 527 000 | 450 000 | 226 000 | 2 484 000 | 222 000 | 145 000 |

| Колорадо | 345 000 | 121 000 | 19 000 | 176 000 | 8000 | 22 000 |

| Коннектикут | 199 000 | 53 000 | 37 000 | 92 000 | н/д | 11 000 |

| Делавэр | 67 000 | 19 000 | 26 000 | 17 000 | н/д | н/д |

| Округ Колумбия | 52 000 | н/д | 42 000 | н/д | н/д | н/д |

| Флорида | 1 733 000 | 467 000 | 498 000 | 658 000 | 26 000 | 84 000 |