В бюджет перечислен ндфл: Ндфл перечислен раньше чем удержан

Ндфл перечислен раньше чем удержан

]]>Подборка наиболее важных документов по запросу Ндфл перечислен раньше чем удержан (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Ндфл перечислен раньше чем удержан Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 123 “Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов” НК РФ

(Юридическая компания “TAXOLOGY”)Инспекция привлекла предпринимателя к ответственности по ст. 123 НК РФ за несвоевременное перечисление в бюджет удержанного НДФЛ. Суд установил, что предприниматель удержал и перечислил в бюджет НДФЛ до фактической выплаты доходов налогоплательщикам, то есть ранее даты, установленной НК РФ. Суд пришел к выводу о неправомерном привлечении предпринимателя к ответственности, поскольку перечисление сумм НДФЛ ранее даты, установленной НК РФ для исполнения обязанности по удержанию и (или) перечислению сумм налога, события и состава налогового правонарушения, предусмотренного ст.

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и страховым взносамВ то же время согласно п. 1 ст. 231 НК РФ возврат излишне удержанной налоговым агентом из дохода налогоплательщика суммы налога производится налоговым агентом на основании письменного заявления налогоплательщика, если иное не предусмотрено в гл.

23 НК РФ. При отсутствии налогового агента налогоплательщик вправе подать заявление о возврате НДФЛ, ранее излишне удержанного с него и перечисленного в бюджет налоговым агентом, в налоговый орган.

23 НК РФ. При отсутствии налогового агента налогоплательщик вправе подать заявление о возврате НДФЛ, ранее излишне удержанного с него и перечисленного в бюджет налоговым агентом, в налоговый орган.Перечисление НДФЛ в бюджет в 1С 8.3 ЗУП

В статье Учет НДФЛ в ЗУП 3.1 мы рассмотрели, как происходит в программе учет исчисленного и удержанного НДФЛ, а в данной статье поговорим о том, как регистрируется перечисление НДФЛ в бюджет в 1С 8.3 ЗУП. В частности рассмотрим пошаговую инструкцию о том, как ввести документ Перечисление НДФЛ в бюджет.

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Способы перечисления НДФЛ в бюджет в ЗУП 3.1

Перечисление НДФЛ в ЗУП 3.1 может регистрироваться двумя способами:

- при выплате дохода документом Ведомость: Ведомость в банк, Ведомость в кассу, Ведомость на счета и Ведомость через раздатчика;

- документом Перечисление НДФЛ в бюджет.

Полный список документов, которыми зафиксировано перечисление НДФЛ можно посмотреть в разделе Перечисления НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет).

В журнале отражаются только те документы Ведомость, которые регистрируют перечисленный НДФЛ.

Получите понятные самоучители 2021 по 1С бесплатно:

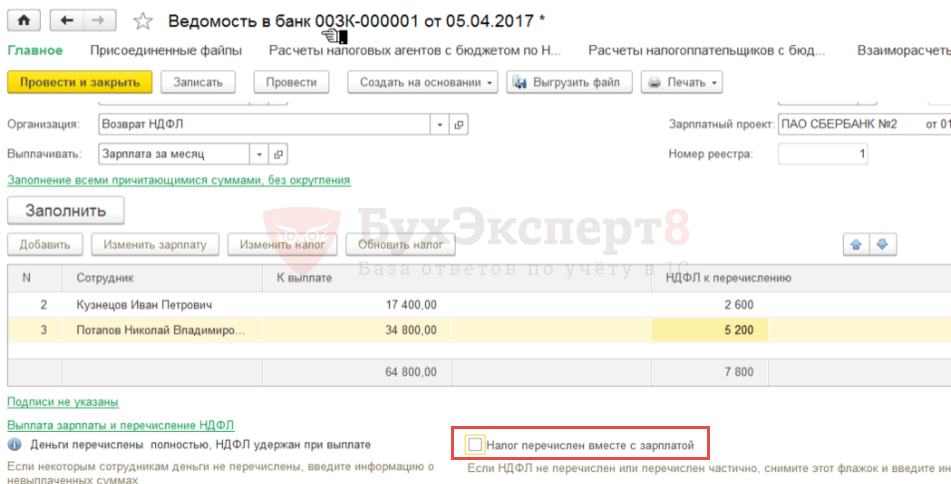

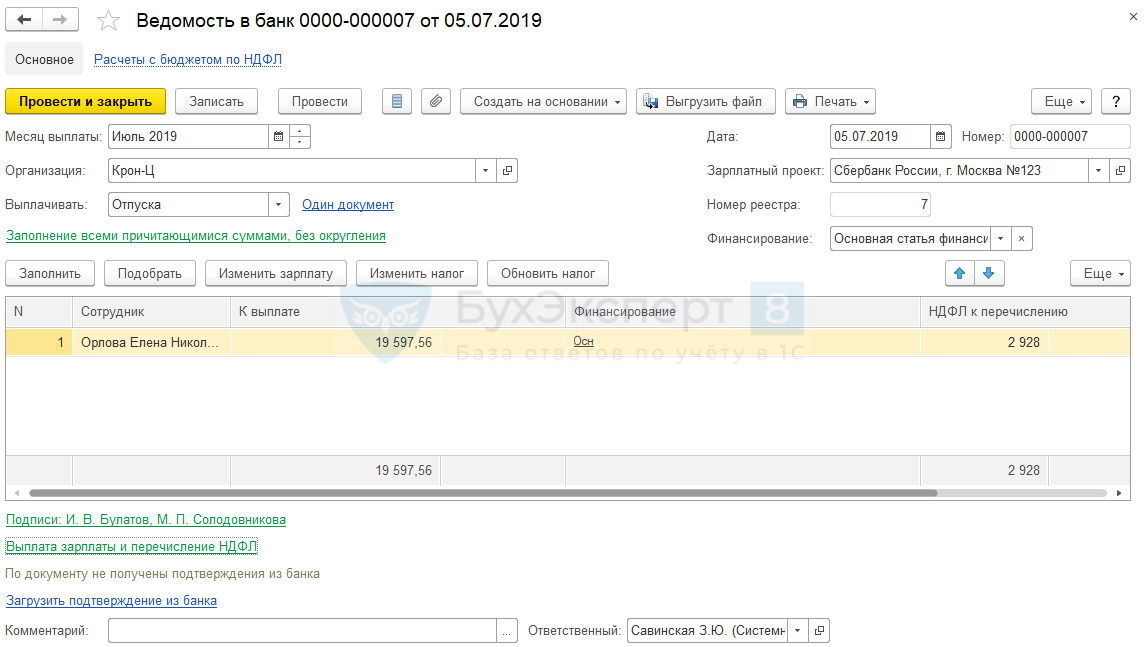

Перечисление НДФЛ при выплате дохода (способ по умолчанию)

Выплата заработной платы и удержание НДФЛ в 1С ЗУП 3 регистрируется документами Ведомость: Ведомость в банк, Ведомость в кассу

, Ведомость на счета и Ведомость через раздатчика. Эти документы по умолчанию регистрируют также и факт перечисления удержанного налога в бюджет.Информация о перечислении НДФЛ содержится в нижней части формы. Посмотреть и отредактировать ее можно по ссылке Выплата зарплаты и перечисление НДФЛ.

По умолчанию флажок Налог перечислен вместе с зарплатой всегда установлен.

В поле Платежный документ следует вводить реквизиты платежного поручения на оплату налога.

Распечатать реестр перечисленного налога можно по кнопке Печать – Реестр перечисленных сумм НДФЛ.

В случае использования такого способа регистрации перечисленного НДФЛ, сумма перечисленного НДФЛ строго совпадает с суммой, указанной в

Ведомости… в колонке НДФЛ к перечислению.

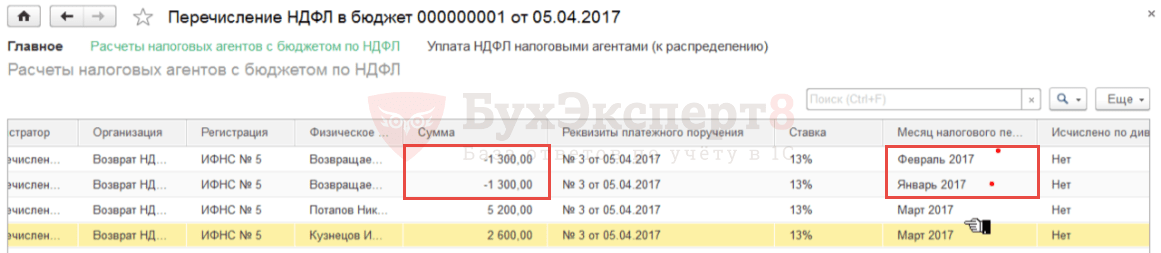

Перечисление НДФЛ документом Перечисление НДФЛ в бюджет — пошаговая инструкция

Если же по факту НДФЛ по ведомости не перечислен в день выплаты зарплаты, перечислен частично или сумма перечисления налога уменьшена в связи с возвратом НДФЛ сотрудникам, то в Ведомости… флажок Налог перечислен вместе с зарплатой следует снять, а перечисление НДФЛ в бюджет зарегистрировать документом Перечисление НДФЛ в бюджет.

Шаг 1. Регистрация удержанного, но не перечисленного налога

Итак, первым шагом необходимо зарегистрировать в программе удержанный, но не перечисленный налог. Для этого в одном или нескольких документах Ведомость… должны быть сняты флажки Налог перечислен вместе с зарплатой.

Шаг 2. Создание документа Перечисление НДФЛ в бюджет

Создать Перечисление НДФЛ в бюджет можно:

- Непосредственно из Ведомости…

В Ведомости… при снятии флажка Налог перечислен вместе с зарплатой появляется ссылка Ввести данные о перечислении НДФЛ. При использовании этой ссылки может быть сразу создан документа Перечисление НДФЛ в бюджет (при этом в табличной части документа указывается ссылка на исходную ведомость, по которой происходит перечисление НДФЛ).

Если же в ведомости присутствуют сотрудники с НДФЛ по разным ИФНС, то при использовании ссылки Ввести данные о перечислении НДФЛ сначала открывается окно, в котором суммы НДФЛ к перечислению представлены в разрезе ИФНС. В этом окне необходимо указать даты платежа для каждой ИФНС и нажать Провести документы. В результате будут созданы документы Перечисление НДФЛ в бюджет. - Из раздела Налоги и взносы – Все документы перечисления НДФЛ в бюджет – кнопка Создать – Перечисление НДФЛ в бюджет.

В документе необходимо указать Организацию, также номер и дату платежного поручения, сумму и дату платежа. В поле Получатель выбирается ИФНС, по которой происходит перечисление НДФЛ. Ниже в табличной части можно подобрать одну или несколько ведомостей, по которым перечисляется НДФЛ.Это имеет смысл в том случае, если на момент ввода перечисления есть удержанный, но не перечисленный НДФЛ ещё по какой-то ведомости или ведомостям, который не должен быть отражен как перечисленный в этом документе (например, перечисляется НДФЛ с зарплаты 07.03, но ранее 05.03 были выплачены отпускные, по которым НДФЛ будет перечисляться только в конце месяца)

В этом окне необходимо указать даты платежа для каждой ИФНС и нажать Провести документы. В результате будут созданы документы Перечисление НДФЛ в бюджет.

В этом окне необходимо указать даты платежа для каждой ИФНС и нажать Провести документы. В результате будут созданы документы Перечисление НДФЛ в бюджет.Шаг 3.

Печать реестра перечисленных сумм на доходы физических лиц

Печать реестра перечисленных сумм на доходы физических лицПо кнопке Реестр перечисленных сумм НДФЛ можно вывести на печать реестр, в котором будет видно по каким сотрудникам зарегистрировалось перечисление налога.

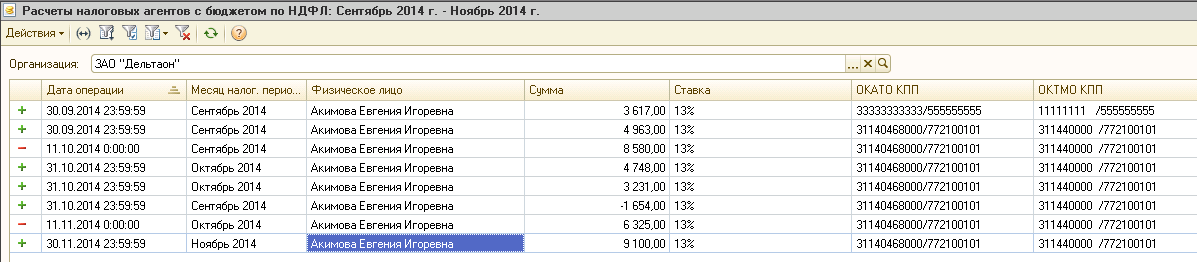

Обратите внимание, что распределение НДФЛ между сотрудниками происходит автоматически, на основании данных об удержанном, но не перечисленном НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ. Возможности скорректировать распределение вручную нет. Повлиять на распределение можно только через выбор в табличной части ведомости или ведомостей, по которым происходит перечисление.

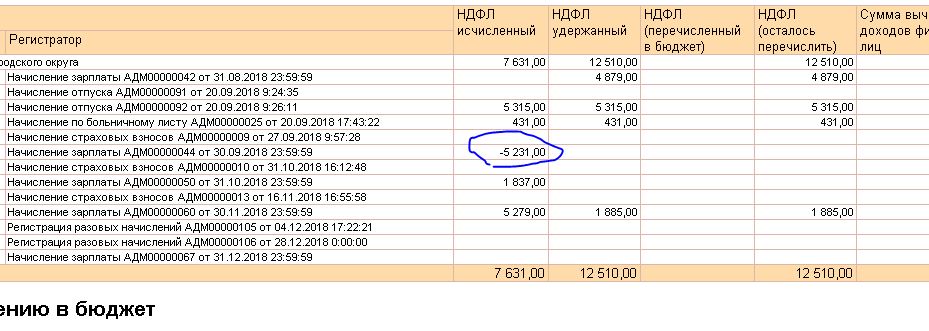

Регистры, по которым происходит учет перечисленного НДФЛ в бюджет

Регистры накопления, по которым происходит учет перечисленного НДФЛ в бюджет:

- Расчеты налоговых агентов с бюджетом по НДФЛ — в этом регистре собирается информация об удержанном НДФЛ к перечислению в бюджет (записи с видом Приход) и перечисленном налоге (записи с видом Расход).

- Уплата НДФЛ налоговыми агентами (к распределению) – в этот регистр попадают сведения об уплаченном НДФЛ в бюджет по документу

Просмотреть непосредственно записи регистров можно открыв регистр через Главное меню – Все функции – Регистры накопления, далее выбрать нужный регистр.

Можно просмотреть движения конкретного документа по регистрам прямо из формы этого документа. Для этого следует открыть документ и перейти в меню Главное меню — Вид – Настройка панели навигации формы. Откроется окно Настройка панели навигации:

В левой части формы расположены Доступные команды — список всех регистров, по которым может делать движения документ.

Если список Выбранные команды не пустой, вверху документа станет доступна Панель навигации.

Щелчком по ссылке с названием регистра можно посмотреть движения документа по этому регистру:

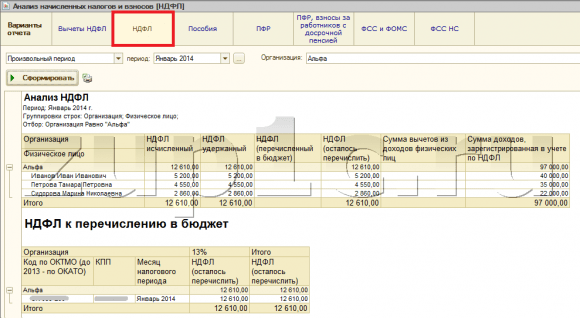

Аналитическая отчетность по НДФЛ

Для проверки корректности перечисленного налога можно воспользоваться аналитическими отчетами по НДФЛ, которые можно сформировать из раздела Налоги и взносы – Отчеты по налогам и взносам:

- Анализ НДФЛ по месяцам;

- Анализ НДФЛ по датам получения дохода;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками;

- «Сводная» справка 2-НДФЛ;

- Подробный анализ НДФЛ по сотруднику.

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Если НДФЛ перечислен в бюджет раньше выплаты зарплаты, это не считается нарушением

Постановление Тринадцатого арбитражного апелляционного суда от 16.10.13 № А26-3109/2013

Скачать Постановление Тринадцатого арбитражного апелляционного суда от 16. 10.13 № А26-3109/2013

10.13 № А26-3109/2013

Суть спора. Общество уплатило в бюджет суммы налога на доходы физических лиц до момента их фактического удержания с работников, то есть до выплаты зарплаты. Правда, впоследствии налог удерживался с налогоплательщиков. За такое нарушение налоговики привлекли общество к ответственности в виде штрафа по статье 123 НК РФ.

Общество решило оспорить действия инспекторов в суде.

Позиция суда. Арбитры в данном деле заняли сторону налогового агента. И вот почему.

Согласно пункту 2 статьи 223 НК РФ, дата фактического получения налогоплательщиком дохода при оплате труда – последний день месяца, за который ему начислен доход.

В соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода (дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц).

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода (для доходов, выплачиваемых в денежной форме), а также дня, следующего за днем фактического удержания исчисленной суммы налога (для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды).

В силу пункта 9 статьи 226 НК РФ уплата налога на доходы физических лиц за счет средств налоговых агентов не допускается.

Следовательно, налоговый агент обязан внести исчисленную и удержанную сумму налога в бюджет лишь в случае фактической выплаты дохода налогоплательщику.

Если же налог не перечислен (или перечислен не полностью) в установленный срок, налоговому агенту грозит штраф – 20 процентов от суммы недоимки (ст. 123 НК РФ).

В данном случае общество, являясь работодателем, выплачивало доходы работникам, исчисляя и удерживая из доходов суммы налога на доходы физических лиц. Что подтверждается сведениями о доходах физических лиц, справками о доходах физического лица (форма 2-НДФЛ), а также оборотно-сальдовыми ведомостями и карточками счетов.

Что подтверждается сведениями о доходах физических лиц, справками о доходах физического лица (форма 2-НДФЛ), а также оборотно-сальдовыми ведомостями и карточками счетов.

Расходы, связанные с уплатой налога за физических лиц, обществом не понесены, перечисленная в бюджет сумма соответствует сумме, удержанной обществом в качестве НДФЛ.

Иными словами, налоговый агент полностью исполнил возложенную на него обязанность – удержал налог из средств, выплачиваемых налогоплательщику.

Примечание «ДК». То обстоятельство, что общество заблаговременно (до выплаты дохода физическим лицам) перечисляло в бюджет суммы НДФЛ, не может считаться основанием для наложения штрафа.

Более того, денежные средства, перечисленные в бюджет юрлицом, являются не ошибочно, а излишне уплаченными.

И поэтому могут быть зачтены налоговым органом в счет уплаты налога.

Опубликовано в журнале «Документы и комментарии» № 23, декабрь 2013 г.

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Скачать форму 2-НДФЛ

Правила заполнения 2-НДФЛ

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно.

Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноКак выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Скачать форму 2-НДФЛ для сотрудников

Статья актуальна на 05.02.2021

Штраф за несвоевременный НДФЛ: можно ли избежать?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Особенности перечисления НДФЛ в программе 1С:ЗУП 3.

1 27 Марта 2019

1 27 Марта 2019Как определить сколько НДФЛ нужно перечислить к определенному сроку? Рассматриваем в статье.

Юлия Александровна, специалист “Центра автоматизации”

“По учету НДФЛ в ЗУП 3.1 всегда поступает множество вопросов от пользователей – разобраться в настройках программы, учесть все необходимые для расчета налога данные, определить категории каждого вида дохода сотрудников, при этом соблюсти законодательство с учетом всех изменений и, наконец, правильно сформировать и сдать отчетность – это действительно непросто. И сегодня мы рассмотрим один из наиболее актуальных вопросов – как правильно определить и перечислить нужную сумму НДФЛ в бюджет.”

На сегодняшний день в ЗУП 3.1 нет полноценного отчета, позволяющего нам детально посмотреть сколько НДФЛ необходимо перечислить в разрезе ИФНС, месяцев налогового периода, сроков перечисления налога, сотрудников. Но знать и понимать эти цифры для бухгалтера очень важно, поэтому рассмотрим механизмы, которые есть на данный момент в программе, и научимся ими пользоваться.

Но знать и понимать эти цифры для бухгалтера очень важно, поэтому рассмотрим механизмы, которые есть на данный момент в программе, и научимся ими пользоваться.

1. В рабочем месте программы Выплаты-Платежи, перечисления на вкладке Налоги и взносы можно увидеть суммы НДФЛ к перечислению в разрезе ИФНС и месяцев налогового периода. Но здесь есть существенный недостаток – нет сроков перечисления налога. Учитывая, что каждая сумма может содержать в себе НДФЛ с различными сроками перечисления (например, НДФЛ, удержанный с различных категорий дохода: оплаты труда, больничного, отпуска, материальной помощи, по договору ГПХ и пр.), бухгалтер по зарплате хотел бы знать, какие суммы НДФЛ ему необходимо перечислить срочно, а какие он может «придержать». В данном случае нельзя однозначно понять, сколько именно НДФЛ мы должны перечислить к определенному сроку. Следовательно, этот вариант не совсем удобен.

Рис.1

2. Также в программе есть отчет для анализа НДФЛ, подлежащего перечислению в бюджет – Налоги и взносы – Отчеты по налогам и взносам – «Контроль сроков уплаты НДФЛ».

Также в программе есть отчет для анализа НДФЛ, подлежащего перечислению в бюджет – Налоги и взносы – Отчеты по налогам и взносам – «Контроль сроков уплаты НДФЛ».

Рис.2

Рис.3

В данном отчете можно увидеть суммы НДФЛ к перечислению и сроки, до которых указанная сумма должна быть перечислена. При формировании данного отчета необходимо правильно учитывать период, указанный в шапке отчета. Если мы выплачивали зарплату за февраль в марте, то период отчета необходимо указать «март» – то есть тот период, когда произошло фактическое удержание налога. Колонка «к уплате» показывает величину удержанного налога в разрезе срока перечисления. Но и тут есть одно маленькое «НО» – эти суммы могут быть исчислены за разные периоды. Например, если мы одной ведомостью выплачивали зарплату за февраль и больничный за март. А при перечислении НДФЛ нам необходимо указать точный месяц налогового периода, за который идет перечисление налога. Соответственно, в этом отчете мы тоже не увидим максимально полной картины по перечислению НДФЛ.

Соответственно, в этом отчете мы тоже не увидим максимально полной картины по перечислению НДФЛ.

3. Еще один отчет, по которому можно посмотреть суммы НДФЛ к перечислению – «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками». Здесь также необходимо правильно указать период отчета – это период, когда была произведена выплата и, соответственно, удержание налога. По умолчанию здесь нет колонки с суммой НДФЛ к перечислению, но путем внесения небольших изменений в структуру отчета можно получить более удобный вариант для анализа сумм НДФЛ, которые необходимо перечислить в определенные сроки*. Таким измененным вариантом отчета вполне можно пользоваться.

Рис.4

4. Еще для удобства пользователя можно настроить журнал «Все ведомости на выплату зарплаты». При формировании ведомостей не во всех из них ставится по умолчанию флажок «Налог перечислен вместе с зарплатой». Для того, чтобы быстро посмотреть в каких ведомостях у нас не стоял данный флажок, выполним некоторые действия:

Для того, чтобы быстро посмотреть в каких ведомостях у нас не стоял данный флажок, выполним некоторые действия:

· 1 Перейдем в журнал «Все ведомости на выплату зарплаты»;

· По кнопке «ЕЩЕ» – Изменить форму установим курсор на поле «Ссылка»;

· По кнопке «добавить поля» найдем и добавим «Перечисление НДФЛ выполнено».

Теперь в нашем журнале наглядно видно, по каким ведомостям мы не отразили автоматическое перечисление НДФЛ в бюджет. Не забываем, что после перечисления НДФЛ по этим ведомостям необходимо установить в них соответствующий флажок.

Рис.5

Организация перечислила НДФЛ в бюджет за несколько дней до выплаты доходов своим работникам, при этом сумма перечисленно

Организация перечислила НДФЛ в бюджет за несколько дней до выплаты доходов своим работникам, при этом сумма перечисленного НДФЛ соответствует сумме, удержанной из доходов работников. Вправе ли налоговый орган повторно взыскать с организации НДФЛ, пени, а также привлечь ее к ответственности по ст. 123 НК РФ?

Вправе ли налоговый орган повторно взыскать с организации НДФЛ, пени, а также привлечь ее к ответственности по ст. 123 НК РФ?

Вопрос: Организация, являясь работодателем, выплатила доходы своим работникам, при этом исчисляя и удерживая НДФЛ. Сумма налога была перечислена организацией в бюджет за несколько дней до выплаты дохода. При этом сумма перечисленного в бюджет налога соответствует сумме, удержанной обществом из доходов физических лиц. Правомерно ли повторное взыскание налоговым органом с организации сумм НДФЛ, пеней, а также привлечение к ответственности по ст. 123 НК РФ?

Ответ: С учетом сложившейся на сегодняшний день арбитражной практики перечисление налоговым агентом НДФЛ в бюджет за несколько дней до выплаты дохода не влечет повторного взыскания сумм налога, пеней, а также привлечения к ответственности по ст. 123 Налогового кодекса РФ.

Обоснование: В соответствии со ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Пунктом 3 ст. 75 НК РФ определено, что пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора, если иное не предусмотрено гл. 25 и 26.1 НК РФ. Согласно п. 7 ст. 75 НК РФ правила, предусмотренные настоящей статьей, распространяются также на налоговых агентов.

Пунктом 3 ст. 75 НК РФ определено, что пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора, если иное не предусмотрено гл. 25 и 26.1 НК РФ. Согласно п. 7 ст. 75 НК РФ правила, предусмотренные настоящей статьей, распространяются также на налоговых агентов.

Статьей 123 НК РФ предусмотрена ответственность за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом.

Подпунктом 1 п. 3 ст. 24 НК РФ установлено, что налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги.

В соответствии с п. 2 ст. 58 НК РФ подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки.

Абзацем 2 п. 1 ст. 45 НК РФ предусмотрено, что обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик либо в случаях, установленных НК РФ, участник консолидированной группы налогоплательщиков вправе исполнить обязанность по уплате налога досрочно. На основании п. 8 ст. 45 и п. 2 ст. 24 НК РФ правило о досрочной уплате налога распространяется и на налоговых агентов.

Согласно Постановлениям Президиума ВАС РФ от 17.12.2002 N 2257/02, от 27.07.2011 N 2105/11 правило о досрочной уплате налога, установленное абз. 2 п. 1 ст. 45 НК РФ, имеет в виду уплату налога при наличии соответствующей обязанности, но до наступления установленного законом срока. Поскольку ст. 45 НК РФ применяется для исполнения налоговой обязанности, иной платеж, в соответствии с общими правилами, считается состоявшимся только в случае поступления средств в бюджет. Вопрос о добросовестности плательщика также изучается при выполнении им налоговой обязанности.

Исчисление сумм и уплата НДФЛ, согласно ст. 226 НК РФ, производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.3, 214.4, 214.5, 214.6, 226.1, 227, 227.1 и 228 НК РФ с зачетом ранее удержанных сумм налога.

В соответствии с пп. 1 п. 1 ст. 223 НК РФ дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме. Согласно п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В соответствии с п. 3 ст. 226 НК РФ исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты (п. 4 ст. 226 НК РФ).

Срок уплаты налога, установленный для налогоплательщика, отличается от срока уплаты налогового агента, поскольку для него предусмотрен собственный срок перечисления удержанного НДФЛ (п. 6 ст. 226 НК РФ — не позднее дня фактического получения в банке наличных денежных средств на выплату дохода). Налоговые агенты, в соответствии с действующим законодательством, не могут уплатить налог из собственных средств за налогоплательщика. Формально это противоречило бы требованию об уплате налога только из средств самого налогоплательщика (ст. 8 НК РФ). Законодательно прямо закреплен запрет в силу п. 9 ст. 226 НК РФ, уплата НДФЛ за счет средств налоговых агентов не допускается.

В соответствии с пп. 5 п. 3 ст. 45 НК РФ, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена в соответствии с НК РФ на налогового агента, обязанность по уплате налога считается исполненной налогоплательщиком со дня удержания сумм налога налоговым агентом.

Из вышеприведенных норм НК РФ следует, что объектом обложения НДФЛ является доход налогоплательщика. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором, при получении иного дохода в денежной форме — день выплаты дохода. Обязанность перечислить в бюджет удержанную сумму НДФЛ возникает у налогового агента в день фактического получения в банке наличных денежных средств на выплату дохода либо не позднее дня, следующего за днем фактического получения налогоплательщиком дохода. Следовательно, налоговый агент обязан перечислять исчисленную и удержанную сумму налога лишь в случае фактической выплаты дохода налогоплательщику.

Как следует из разъяснений, данных в Определении Конституционного Суда РФ от 22.01.2004 N 41-О, самостоятельность исполнения налоговыми агентами обязанности по перечислению сумм удержанных ими налогов в бюджет заключается в совершении действий по перечислению налогов в бюджет от своего имени и за счет тех денежных средств, которые ими были удержаны из сумм произведенных выплат.

В рассматриваемом случае налоговый агент исполнил свою обязанность по удержанию налога из средств, выплачиваемых налогоплательщику. Обязанность по перечислению (уплате) в бюджет денежных средств в соответствующем размере также исполнена. Кроме того, денежные средства, перечисленные налоговым агентом в бюджет из самостоятельных средств, являются не ошибочно уплаченными, а излишне уплаченными и могут быть зачтены налоговым органом в счет уплаты налога (п. п. 1, 14 ст. 78 НК РФ). Таким образом, оснований для повторного взыскания суммы налога у налогового органа не имелось. Поскольку бюджет потерь не понес, налоговый агент в данном случае не может быть привлечен к налоговой ответственности в виде штрафа по ст. 123 НК РФ, а также у него отсутствует обязанность начислить и уплатить пени в соответствии со ст. 75 НК РФ. Данные выводы подтверждаются арбитражной практикой.

Так, ФАС Северо-Западного округа в Постановлении от 10.12.2013 по делу N А56-16143/2013 признал неправомерным привлечение общества к ответственности по ст. 123 НК РФ, а также начисление пеней по ст. 75 НК РФ в связи с заблаговременным перечислением в бюджет НДФЛ (за один, два дня до выплаты дохода в виде оплаты труда, отпускных и компенсации за неиспользованный отпуск). Отклоняя доводы инспекции о том, что спорные суммы уплачены обществом как налоговым агентом за счет собственных средств, поэтому указанная сумма денежных средств не может быть признана налогом, суд счел, что данное обстоятельство не может быть расценено как нарушение обществом обязанностей налогового агента по перечислению НДФЛ и не свидетельствует о наличии у него недоимки по этому налогу. То обстоятельство, что общество заранее до выплаты дохода уплатило НДФЛ, не нарушает законодательство о налогах и сборах и не свидетельствует о наличии у него недоимки по указанному налогу.

Пятнадцатый арбитражный апелляционный суд в Постановлении от 12.08.2013 N 15АП-8639/2013 по делу N А01-2289/2012 отметил, что исполнение налоговой обязанности ранее установленного срока не может трактоваться как неудержание или неперечисление в срок удержанной суммы, а следовательно, это не образует состава правонарушения, указанного в ст. 123 НК РФ.

Аналогичный подход к рассматриваемому вопросу изложен также в Постановлении Тринадцатого арбитражного апелляционного суда от 16.10.2013 по делу N А26-3109/2013.

М.И.Дедусова

ООО «Юридическая компания

«Налоговая помощь»

21.04.2014

Бюджетный план демократов на 3,5 триллиона долларов повысит налоги для богатых

Вин МакНэми | Новости Getty Images | Getty Images

Повышение налогов для богатых стало ближе к реальности в среду утром после того, как демократы Сената приняли бюджетный план на 3,5 триллиона долларов в соответствии с политикой партии.

План предполагает повышение налогов для богатых американцев и корпорации и усиление налогового законодательства для финансирования дополнительных расходов на образование, оплачиваемый отпуск, уход за детьми, здравоохранение и климатические инициативы, согласно рамочной программе, опубликованной в понедельник.

В этом обзоре содержится скудная информация о конкретной налоговой политике в отношении богатых, говорится только о том, что она стремится к «справедливости налогообложения для лиц с высоким доходом».

Но, по мнению налоговых экспертов, вполне вероятно, что самые богатые американцы столкнутся с более высокими налогами на свой обычный доход, прирост капитала от инвестиций и завещанные наследникам активы.

Больше из личных финансов:

Корректировка стоимости жизни по социальному обеспечению может составить 6,2% в 2022 году

Что означает потолок федерального долга для вашего кошелька

Паспорта вакцины набирают обороты, поскольку дельта-вариант угрожает восстановлению путешествий

План будет также «запретить» новые налоги на семьи с доходом менее 400 000 долларов в год, малый бизнес и семейные фермы.

В то же время план расходов, прокладывающий путь к официальному законодательству, которое демократы могут принять без голосов республиканцев, может также предоставить налоговые льготы некоторым богатым людям в штатах с высокими налогами. Он предполагает, что демократы предложат «послабление» в отношении нынешнего предела в размере 10 000 долларов для государственных и местных налоговых вычетов.

Конечно, умиротворение всех демократов, у которых тонкие как бритва маржа в Сенате и Палате представителей, может оказаться жестким по сравнению с налоговой политикой и может усложнить их повестку дня.

«На данный момент мы имеем дело с деньгами монополии», – сказал Билл Хогланд, старший вице-президент Центра двухпартийной политики.«Когда мы действительно начнем использовать резину на дороге, это станет чертовски труднее».

Налогоплательщики, которые зарабатывают более 500 000 долларов, заплатили около 70% от общей суммы индивидуальных подоходных налогов, собранных в этом году, сказал Хоугланд со ссылкой на данные налоговой декларации.

Подоходные налоги

Повышение максимальной предельной ставки подоходного налога с нынешних 37% до 39,6%, по мнению экспертов, является наиболее вероятным способом, которым демократы намереваются поднять налоги для богатых.

«Я думаю, демократы сказали бы:« Вот где мы были до [Закона о сокращении налогов и занятости 2017 года], за который мы не голосовали.Это не слишком много », – сказал Райан Абрахам, директор Ernst & Young, входящий в Вашингтонский совет фирмы.

Демократы, по сути, будут ускорять текущую политику – максимальная ставка обычного дохода уже должна вернуться к 39,6% после 2025 года, в соответствии с Законом о сокращении налогов и занятости.

В результате средняя налоговая ставка, уплачиваемая теми, кто зарабатывает от 500 000 до 1 миллиона долларов в год, увеличится примерно до 31% (с 27%), согласно Хогленду. По его словам, для тех, у кого доход превышает 1 миллион долларов, он вырастет до 32,5% (с чуть более 30%).

Согласно оценке Министерства финансов США, опубликованной в мае, это изменение принесет до 2026 года доход в размере 131 миллиарда долларов.

Повышение налога на прирост капитала

Также ожидается повышение максимальной ставки налога на прирост капитала в долгосрочной перспективе.

Администрация Байдена предложила повысить эту максимальную ставку до 39,6% – так же, как предлагаемую максимальную ставку по обычному доходу – для тех, кто зарабатывает более 1 миллиона долларов в год. (В сочетании с 3.Подоходный налог в размере 8% на чистый инвестиционный доход, максимальная федеральная ставка составит 43,4%.)

Богатые люди получают большую часть своего годового дохода от инвестиций – это означает, что повышение налогов только на заработную плату может не так эффективно облагать налогом их общий доход, как могли бы демократы. нравится, по мнению экспертов.

Люди с годовым доходом более 1 миллиона долларов получают около 40% дохода от инвестиций, по сравнению с 5% для людей, которые зарабатывают менее 50 000 долларов в год, по данным налогового фонда.

Однако некоторые эксперты скептически относятся к тому, что демократы смогут поднять ставку на долгосрочный прирост капитала (который причитается по инвестициям, удерживаемым более года) до 39.6%.

«Я бы ожидал некоторого увеличения, приближающего его к индивидуальному уровню», – сказал Хогланд. «Но не полностью до индивидуальной ставки».

Богатые поместья

RubberBall Productions | Фотографии Brand X | Getty Images

Демократы, вероятно, также попытаются изменить то, как ценные активы, принадлежащие богатым, переходят к наследникам.

Белый дом, например, предложил ввести налог на прирост капитала в случае смерти, за некоторыми исключениями.

«Это было бы гораздо большим изменением, чем просто изменение ставки прироста капитала», – сказал Абрахам о предлагаемой политике.

В настоящее время стоимость актива не облагается налогом в случае смерти владельца. Актив получает повышенную основу, что означает, что он передается наследникам по своей текущей рыночной стоимости, стирая прирост капитала. После этого наследники могли продать актив без налога на прирост капитала.

(В соответствии с действующим законодательством сверхбогатые поместья должны уплатить 40% федерального налога на наследство со стоимости, превышающей 11,7 млн долларов для физических лиц и 23,4 млн долларов для супружеских пар.) к оценке казначейства.

Налоговое обеспечение

Демократы также следят за соблюдением налоговых требований, чтобы повысить доходы домохозяйств, зарабатывающих более 400 000 долларов в год.

Согласно отчету Казначейства, опубликованному в мае, заниженный доход, в основном среди богатых, является самым большим источником так называемого налогового разрыва.

Казначейство оценило разрыв (разница между уплаченными и причитающимися налогами) в $ 584 млрд в 2019 году. Около 80% разрыва приходится на «непрозрачные источники дохода», такие как партнерство, частное владение и арендуемое имущество, которые в основном накапливаются. для богатых, сказал Казначейство.

Администрация Байдена призвала к увеличению числа сторонних отчетов перед IRS для улучшения соблюдения налоговых требований.

Как налоги и трансферты влияют на стимулы к труду людей с низким и умеренным доходом

Во время выступления на слушаниях в Конгрессе в феврале директору CBO был задан ряд вопросов о том, как федеральные налоги и льготы влияют на стимулы людей к работе. Поскольку ответы во время слушаний должны быть краткими, CBO предоставляет дополнительную информацию в этом сообщении в блоге.

Когда заработки работников растут, но их доход после уплаты налогов растет меньше – из-за увеличения их доходов и налогов на заработную плату или уменьшения их пособий по государственным программам – их стимулы к работе обычно снижаются. Процент дополнительного доллара от заработка человека, который недоступен по таким причинам, называется предельной налоговой ставкой.

Частично ставки налога на прибыль и заработную плату определяют предельные ставки налога. Но есть и другие особенности налоговой системы, а также некоторые программы льгот.Определенные вычеты и налоговые льготы уменьшают налоги, подлежащие уплате правомочными налогоплательщиками, и увеличивают их доход после уплаты налогов, но эти положения, если суммы основаны на доходе получателя, также влияют на предельные налоговые ставки. На эти ставки аналогичным образом влияют программы предоставления денежных пособий и пособий в натуральной форме, называемые трансфертами с проверкой нуждаемости, которые нацелены на помощь людям с ограниченными возможностями. Скорость, с которой эти льготы прекращаются с увеличением дохода, также является частью предельной ставки налога, с которой сталкиваются работники.

С какими предельными налоговыми ставками сталкиваются работники с низким и средним доходом?

В отчете за 2015 год CBO обнаружил, что работники с низким и умеренным доходом – те, у кого доход ниже 450 процентов от федеральных нормативов бедности (обычно известный как федеральный уровень бедности или FPL) – в среднем будут сталкиваться с предельной налоговой ставкой. 31 процент в 2016 году. Эта оценка учитывает федеральный подоходный налог и подоходный налог штата, федеральный налог на заработную плату и поэтапный отказ от двух программ трансфертов – льгот по Программе дополнительной продовольственной помощи (SNAP, бывшая программа продовольственных талонов) и затрат: совместное использование субсидий на медицинское страхование, предусмотренное Законом о доступном медицинском обслуживании.Оценка включает эффект возмещаемых налоговых льгот, в том числе налоговых льгот на заработанный доход, дополнительных налоговых льгот на детей и льготных налоговых льгот, которые являются частью индивидуального подоходного налога. (Возмещаемые налоговые льготы – это те, которые могут привести к выплате от правительства, если общая сумма кредитов превышает сумму причитающегося налога на прибыль.) В среднем, установленные законом ставки – ставки, установленные законом, которые применяются к последнему доллару дохода. – для федерального налога на заработную плату и для федерального подоходного налога наибольшее влияние на предельные налоговые ставки.Предельные налоговые ставки будут сильно различаться в зависимости от заработка и среди физических лиц с одинаковой суммой заработка из-за получаемых ими налоговых льгот и государственных льгот, причем ставки для людей с более низким уровнем дохода варьируются в большей степени, чем для людей с более высоким уровнем дохода (см. Рисунок ниже).

Как предельные ставки налогов влияют на стимулы к работе?

При принятии решения о том, сколько работать, люди учитывают не только более высокий заработок от большего количества часов работы, но и результирующую разницу в доходе после налогообложения, который представляет собой рыночный доход плюс государственные трансферты минус налоги.Например, повышение установленных налоговых ставок имеет два противоположных эффекта для уже работающих людей:

- Эффект замещения, при котором увеличиваются предельные налоговые ставки. Люди, как правило, работают меньше часов, потому что другие способы использования их времени становятся относительно более привлекательными, и

- Эффект дохода, при котором доход после уплаты налогов падает по сравнению с тем, что люди заработали бы в противном случае. Люди, как правило, работают больше часов, потому что для того, чтобы иметь меньший доход после уплаты налогов, требуется дополнительная работа для поддержания того же уровня жизни.

В целом, согласно оценке CBO в соответствующих исследованиях, первый эффект оказывается сильнее второго. Повышение предельных налоговых ставок в целом снижает предложение рабочей силы, заставляя людей, уже занятых в рабочей силе, работать меньше.

Однако влияние на предложение рабочей силы неодинаково. Группы работников по-разному реагируют на изменения налогов и трансфертов. Например, замужние женщины исторически работали меньше при повышении предельных налоговых ставок, чем в среднем мужчины трудоспособного возраста.

Некоторые изменения в государственных пособиях могут вызвать как эффект замещения, так и эффект дохода, который подталкивает предложение рабочей силы в одном направлении. По мере роста дохода отказ от льгот (таких как SNAP) увеличивает предельную налоговую ставку и снижает стимул к работе. SNAP также эффективно увеличивает доход своих получателей после уплаты налогов – даже когда льготы постепенно прекращаются, что еще больше затрудняет работу.

Шеннон Мок – аналитик отдела налогового анализа CBO.

Бюджет Нью-Йорка увеличивает налоговые ставки и вносит другие изменения: PwC

Подробно

Ставки корпоративного налога – Часть HHH

Законодательство увеличивает ставку налога на корпоративную франшизу до 7.25% от 6,5% для налоговых лет, начинающихся 1 января 2021 года или после этой даты и до 1 января 2024 года, для налогоплательщиков с базой дохода от бизнеса более 5 миллионов долларов США.

Кроме того, отложено запланированное поэтапное сокращение налога на капитальную базу. Ставка капитальной базы должна была составлять 0% начиная с 2021 года. Законодательство устанавливает налог по ставке 0,1875% для налоговых лет, начинающихся 1 января 2021 года или после этой даты и до 1 января 2024 года, со ставкой 0%. вступит в силу в 2024 году. Однако отсрочка не распространяется на малый бизнес.

Ставка подоходного налога с населения – Часть A

Законодательство увеличивает ставки подоходного налога с физических лиц с 2021 по 2027 год. В настоящее время самая высокая ставка государственного подоходного налога составляет 8,82%. Закон увеличивает ставку до 9,65% для дохода свыше (а) 2 155 350 долларов США, но не более 5 миллионов долларов США, для состоящих в браке лиц, подающих совместную регистрацию; (b) 1 646 450 долларов США, но не более 5 миллионов долларов США, для глав домохозяйств-резидентов; и (c) 1 077 050 долларов, но не более 5 миллионов долларов, для не состоящих в браке лиц, состоящих в браке лиц, подающих раздельную регистрацию, имущественных прав и трастов.

Кроме того, законодательством предусмотрены две дополнительные налоговые категории, при этом доход свыше 5 миллионов долларов США, но не более 25 миллионов долларов США, облагается налогом по ставке 10,3%, а доход свыше 25 миллионов долларов США облагается налогом по ставке 10,9%. Эти пороговые значения и ставки применяются ко всем классам налогоплательщиков. Законодательство также обновляет положения о возмещении налоговых льгот штата, чтобы они соответствовали новым повышенным ставкам.

Примечание: Это повышение налогов в сочетании с подоходным налогом с физических лиц города Нью-Йорка (NYC) приведет к установлению самых высоких в стране ставок подоходного налога штата и местного подоходного налога для затронутых налогоплательщиков.Например, резидент Нью-Йорка с налогооблагаемым доходом более 25 миллионов долларов будет платить подоходный налог с населения по комбинированной ставке 14,776% (10,9% для штата Нью-Йорк плюс 3,876% для Нью-Йорка).

Дополнительный сквозной налог на юридические лица – Часть C

Законодательство разрешает, начиная с 2021 года, товариществам (как определено в разделе 7701 (a) (2) IRC) и S-корпорациям ежегодно избираться для уплаты сквозного подоходного налога с юридических лиц по ставкам от 6,85% до 10,9%. % от налогооблагаемой прибыли предприятия. Зачетный зачет подоходного налога с физических лиц разрешен для прямых партнеров или участников выборного партнерства или прямых акционеров корпорации S.

Налогооблагаемый доход выбирающего партнерства равен сумме (1) всех статей дохода, прибыли, убытков или вычетов, полученных из источников Нью-Йорка или связанных с ними, в той степени, в которой такие статьи включены в налогооблагаемый доход партнера-нерезидента, при условии соблюдения подоходный налог штата и (2) все статьи дохода, прибыли, убытка или вычетов в той степени, в которой такие статьи включены в налогооблагаемый доход партнера-резидента, облагаемого подоходным налогом штата. При выборе S-корпораций налогооблагаемый доход равен сумме всех статей дохода, прибыли, убытков или вычетов, полученных из источников в Нью-Йорке или связанных с ними, в той степени, в которой они включены в налогооблагаемый доход акционера, облагаемого подоходным налогом штата.

Законодательство предусматривает дополнительные детали для проведения выборов, требования кредита, расчетные налоговые платежи, сроки подачи, какая информация должна быть включена в годовой отчет, а также другие процедурные положения.

План снижения подоходного налога на жильеразрушит государственный бюджет

На этой неделе финансовый комитет палаты представителей инициировал и быстро принял закон о снижении подоходного налога (HB 3300) в качестве альтернативы предложению губернатора Джастиса.В отличие от предложения губернатора, план Палаты представителей не содержит компенсационных доходов и вместо этого приведет к огромному бюджетному дефициту, при этом большая часть налоговых льгот будет снижена для жителей Западной Вирджинии с высокими доходами. Законопроект в конечном итоге отменит прогрессивный государственный подоходный налог с населения – самый крупный источник доходов в государственный бюджет.

HB 3300 немедленно снизит налоговые ставки штата, начиная с 1 января 2022 года, а затем потребует ежегодного сокращения общих доходов по налогу на прибыль на 150 миллионов долларов до полной отмены подоходного налога.Ставки подоходного налога штата будут снижены налоговым комиссаром до любых ставок, необходимых для достижения сокращения на 150 миллионов долларов.

Это ежегодное сокращение на 150 миллионов долларов быстро усугубляется, поскольку ежегодное сокращение складывается поверх сокращения предыдущего года. Например, после первоначального снижения ставки в 2022 году в законопроекте указывается, что общие поступления по налогу на прибыль в 2023 году должны быть на 150 миллионов долларов ниже сборов доходов в 2021 году. Затем в 2024 году общие доходы по налогу на прибыль должны быть на 150 миллионов долларов ниже общих поступлений в 2022 году. год уже пострадал от первого снижения ставки.Эта модель сохраняется, и на каждые 150 миллионов долларов сокращение накладывается больше, чем в предыдущие годы. Всего за семь лет сборы подоходного налога снизятся более чем на 1 миллиард долларов.

Более того, эти потери дохода могут стать еще больше – и произойти даже раньше – благодаря другому положению законопроекта. В законопроекте создается Фонд снижения подоходного налога с физических лиц (фонд), чтобы вызвать дополнительное снижение государственного подоходного налога в дополнение к ежегодному сокращению на 150 миллионов долларов.Фонд будет получать до 25 миллионов долларов в год в виде налоговых поступлений от продаж через Интернет, 18 миллионов долларов в виде доходов от налога на прибыль, 9 миллионов долларов в виде общих налоговых доходов с продаж, 2,7 миллиона долларов США в виде доходов от налога на добычу полезных ископаемых, 1,8 миллиона долларов США в виде налоговых поступлений от табачных изделий, 1,8 миллиона долларов США в виде доходов от корпоративных доходов. доход от подоходного налога, 1,8 миллиона долларов дохода от страхового налога, 1,8 миллиона долларов дохода от налога на прибыль от предпринимательской деятельности и занятий, а также неопределенная сумма доходов от лотерейного фонда. Двадцать пять процентов любых будущих излишков Общего фонда доходов и 0.5 процентов любого нового источника дохода, установленного в будущем, также будут поступать в фонд.

Как только фонд собирает 400 миллионов долларов, 100 миллионов долларов переводятся в Общий доходный фонд. Однако в течение любого года, когда 100 миллионов долларов переводятся из Фонда снижения подоходного налога с физических лиц, происходит дополнительное снижение налогов на 150 миллионов долларов в дополнение к ежегодному сокращению на 150 миллионов долларов, что приводит к общей потере налоговых поступлений в размере 300 миллионов долларов в этом году. Это гарантирует, что перевод средств всегда будет намного меньше дохода, потерянного в результате снижения подоходного налога с физических лиц, даже в первый год.

Фонд снижения подоходного налога наносит ущерб бюджету по двум причинам. Во-первых, каждый раз, когда выполняется триггер в размере 400 миллионов долларов, ежегодное сокращение налогов на 150 миллионов долларов удваивается. Таким образом, хотя 100 миллионов долларов переводятся из фонда, выручка в этом году сокращается на 300 миллионов долларов. И затем регулярные ежегодные сокращения на 150 миллионов долларов продолжаются каждый год, независимо от того, будет ли соблюден триггер.

Само создание фонда вредит бюджету. Фонд отвлекает 61,9 миллиона долларов из существующих фондов общих доходов, которые в настоящее время используются для поддержания баланса бюджета.Таким образом, не только доходы сокращаются на 150 миллионов долларов каждый год, но еще 61,9 миллиона долларов отбираются из бюджета для создания фонда, который приведет только к более резким и быстрым потерям доходов.

Без финансового примечания неясно, какая часть доходов также будет отвлечена от средств лотереи. Судя по бюджетной записке к аналогичному счету, похоже, что они исчисляются десятками миллионов. Это тоже сильно повлияет на бюджет. Доходы от лотереи снизились в последние годы и, по прогнозам, останутся на прежнем уровне в будущем.Отклонение существующих лотерейных средств повлияет на программы, финансируемые лотерейной комиссией штата, такие как стипендия PROMISE, Medicaid, инфраструктура и услуги для ветеранов, а также, вероятно, приведет к понижению рейтинга лотерейных облигаций штата и облигаций с общими обязательствами.

Масштабы потери доходов как для Общего дохода, так и для лотерейного фонда окажут огромное давление на будущие законодательные органы, чтобы они болезненно урезали бюджет или подняли другие налоги – вероятно, и то, и другое. Во внутреннем меморандуме перед сессией республиканцы в Палате представителей обрисовали в общих чертах, какие сокращения потребуются для отмены подоходного налога, в том числе отмена стипендии PROMISE, отмена всего финансирования WVU и Marshall, а также 10-20% сокращения для всех штатов. агентствами, включая государственное образование, высшее образование и DHHR, с упразднением государственных услуг.

Но даже резкого повсеместного сокращения бюджета будет недостаточно, чтобы компенсировать упущенные доходы, а это означает, что будущие законодательные органы также должны будут рассмотреть вопрос о повышении налогов. Это повышение, вероятно, примет форму повышения налогов, предложенного губернатором в его плане сокращения подоходного налога, включая повышение налога с продаж до самой высокой ставки в стране, распространение налога с продаж на профессиональные и личные услуги и значительное увеличение табачных изделий. , налоги на алкоголь и газировку.

И хотя сокращение бюджета и возможное повышение налогов больше всего сказываются на домохозяйствах с низким и средним доходом, те же самые домохозяйства получают наименьшую экономию от снижения подоходного налога.

Первоначальное снижение ставки законопроекта снижает ставку подоходного налога для домохозяйств с самым высоким доходом более чем в два раза больше, чем для домохозяйств с самым низким доходом. Максимальная ставка подоходного налога с доходов свыше 60 000 долларов снижается с 6,5 процента до 6,0 процента, т.е. на 0,5 процентного пункта. Напротив, ставки по среднему доходу снижены на 0,3 процентных пункта, а нижний предел подоходного налога снижен всего на 0,2 процентных пункта. В результате более 88 процентов от первого снижения налога достанется 20 процентам самых богатых получателей дохода в штате.

Каждое последующее снижение налогов также принесет большую пользу богатым. Снижение налога на прибыль на 150 миллионов долларов примерно эквивалентно снижению на 0,4 процентных пункта ставок налога на прибыль штата. HB 3300 призывает применять снижение ставки как можно более «единообразно» с предпочтением более низких налоговых категорий, если единообразие невозможно. Применение единообразного снижения на 0,4 процентных пункта к каждой ставке подоходного налога с физических лиц дало бы жителю Западной Вирджинии с доходом от 35000 до 55000 долларов среднее снижение налога на 85 долларов по сравнению с 2325 долларами для кого-то из верхнего 1 процента с доходом выше 413000 долларов.В среднем 20 процентов самых богатых домохозяйств получат 63 процента от каждой скидки в 150 миллионов долларов.

Если подоходный налог будет полностью отменен, 70 процентов от снижения налога на 2 миллиарда долларов пойдет на долю 20 процентов самых богатых домохозяйств в штате, а 17 процентов – на 1 процент самых богатых. Домохозяйство из верхнего 1 процента в Западной Вирджинии получит снижение налогов в 18 раз больше, чем домохозяйство из средних 20 процентов.

HB 3300 – это плохо разработанный налоговый законопроект, который ввергнет штат в финансовый кризис.Вместо ответственно продуманных сокращений и компенсации увеличения доходов для защиты государственных инвестиций, законопроект будет вводить в действие большие, усугубляющие снижение налогов каждый год, структурированные таким образом, чтобы терять доходы, при одновременном отвлечении существующих доходов в фонд, предназначенный для дальнейшего сокращения налогов – и все это в течение года. где остаются серьезные безответные вопросы о финансовом здоровье государства и будущих потребностях, а также после нескольких лет неудачных налоговых сокращений и недостаточных инвестиций в образование, общественное здравоохранение и инфраструктуру.

**** ОБНОВЛЕНО 26.03.2020 ****

Фискальные примечания к законопроекту были размещены, подтверждая как серьезное влияние на Фонд сверхнормативной лотереи, так и то, насколько быстро повлияет снижение налогов.

По данным лотерейной комиссии, 165 миллионов долларов из избыточного лотерейного фонда в размере 290 миллионов долларов будут направлены в Фонд снижения подоходного налога. В настоящее время это финансирование в основном используется для выплаты стипендии Promise и выплаты государственных облигаций. Согласно бюджетной записке, утечка средств «приведет к сокращению покрытия государственных облигаций на 2,3 пункта покрытия, что, безусловно, приведет к увеличению затрат государства на ведение бизнеса». Защита рейтингов государственных облигаций и стипендии Promise потребует замещающего финансирования, чего закон не предусматривает.

С учетом 165 миллионов долларов лотерейных средств, поступающих в счет, а также 69 миллионов долларов из отвлеченных фондов общих и специальных доходов, счет достигнет целевого баланса в 400 долларов в Фонде сокращения подоходного налога на второй год, а затем каждый год, вызывая дополнительное снижение налогов на 150 миллионов долларов в дополнение к автоматическому ежегодному снижению налогов на 150 миллионов долларов. Это означает, что государство будет терять больше доходов, и убытки начнутся намного быстрее.

К 2024 финансовому году штат штата будет на 638 миллионов долларов меньше, чем действующее законодательство, а подоходный налог будет полностью отменен к 2030 финансовому году.Это почти сразу же окажет разрушительное воздействие на государственный бюджет, вынудив серьезные сокращения бюджета или непопулярное повышение налогов только для безубыточности.

Фискальные примечания также подтверждают, что в счете нет никаких гарантий. Ежегодное снижение налогов на 150 миллионов долларов происходит автоматически и ежегодно увеличивается. Единственный спусковой механизм связан с фондом снижения подоходного налога, который ускоряет снижение налогов, удваивая его до 300 миллионов долларов каждый год, когда запускается триггер.

2.600: Кредиты против налогов | Рекомендация губернатора

по бюджету на 20 ФГ В соответствии с положениями Программы стимулирования экономического развития (EDIP), учрежденной в соответствии с M.G.L. c. 23A, Координационный совет экономической помощи (EACC) может разрешить налогоплательщикам, участвующим в сертифицированных проектах, требовать налоговые льготы в соответствии с M.G.L. Гл. 62 § 6 (g) и M.G.L. Гл. 63 § 38N. Чтобы иметь право, проект должен быть сертифицирован EACC. Общая сумма кредита EDIP, который может быть разрешен в течение календарного года, составляет 25 миллионов долларов (30 миллионов долларов за каждый год с 2015 по 2018).С 2011 по 2016 год годовой лимит включал суммы, присужденные в соответствии с сертифицированной программой жилищного строительства, утвержденной G.L. c. 40В. См. Пункт 2.622. Для проектов, сертифицированных до 1 января 2010 г .:

Сертифицированный проект должен находиться в зоне экономических возможностей, и кредит составляет 5% от стоимости любого имущества, которое соответствует критериям инвестиционного налогового кредита (ITC), разрешенного G.L. c. 63, § 31A. Чтобы претендовать на 5% -ный кредит, недвижимость должна использоваться исключительно в сертифицированном проекте в зоне экономических возможностей.Кредит может быть перенесен на срок до 10 лет или на неопределенный срок с определенными ограничениями. Кредит не подлежит передаче или возврату.

Для проектов, сертифицированных 1 января 2010 г. или позднее и до 1 января 2017 г .: баллы EDIP должны быть предоставлены EACC, и эти баллы больше не ограничиваются 5% от стоимости соответствующей собственности (может быть до 40%). % от стоимости квалифицируемого имущества). Кроме того, больше не требовалось, чтобы все сертифицированные проекты находились в зоне экономических возможностей.Кредит EDIP для определенных проектов, если это разрешено EACC, может быть возвращен по усмотрению налогоплательщика. Этот кредит не подлежит передаче.

Для проектов по созданию рабочих мест, сертифицированных 1 января 2015 г. или позднее и до 1 января 2017 г .:

Условия кредита EDIP были расширены и теперь включают сертифицированные проекты по созданию рабочих мест. Физическим и юридическим лицам, реализующим сертифицированные проекты по созданию рабочих мест, может быть предоставлен кредит в размере до 1000 долларов США на каждое созданное рабочее место (в некоторых случаях до 5000 долларов США). Общая сумма вознаграждения по каждому проекту не может превышать 1 миллион долларов США.Кредит для сертифицированного проекта создания рабочих мест предоставляется на год, следующий за годом, в котором были созданы рабочие места.

Для проектов, сертифицированных 1 января 2017 г. или позднее:

Сумма кредита определяется EACC на основе факторов, изложенных в M.G.L. c. 23A, § 3D. Кроме того, нет ограничений по максимальной сумме предоставленного кредита. EACC может определить кредит как подлежащий возмещению для любого сертифицированного проекта (с учетом ограничения в 5 миллионов долларов в год) и может указать сроки возврата.Для получения дополнительной информации см. МДП 16-15. Кредит не подлежит передаче.

И, наконец, «Закон об экономическом развитии в Содружестве» разрешает EACC создавать программу по стимулированию предприятий занимать свободные витрины в центре города. В соответствии с этой программой EACC может ежегодно предоставлять до 500 000 долларов США из имеющихся налоговых льгот по системе EDIP предприятиям, которые занимают ранее свободные витрины. От предприятий не потребуется вкладывать средства в улучшения или создавать новые рабочие места.Скорее, предприятиям нужно лишь взять на себя обязательство занять ранее пустующую витрину магазина на срок не менее одного года. Эти изменения вступают в силу для налоговых лет, начинающихся 1 января 2019 г. или после этой даты. Подробную информацию см. В МДП 18-13.

Что вам нужно знать о предложениях по подоходному налогу с населения и налогу на имущество в предлагаемом Байденом бюджете на 2022 год и налоговых планах – BMO Harris

Новости продолжают поступать о налоговых предложениях администрации Байдена.Мы все еще ждем начала разработки закона. Мы не будем знать, что будет официально заявлено в предложениях, пока они не будут внесены, и даже тогда предлагаемому закону еще предстоит пройти путь, прежде чем он станет законом. В настоящее время обсуждаются два законодательных акта.

В разработке находится двухпартийный законопроект о «жесткой» инфраструктуре (дороги и мосты), для принятия которого в Сенате потребуется 60 голосов и который не включает никаких повышений налогов. Во-вторых, ожидается, что администрация Байдена предложит законодательный акт, содержащий многочисленные увеличения налогов для финансирования Плана американских семей, который может быть принят путем «согласования бюджета», который требует всего 50 голосов в Сенате.Часть этого закона, вероятно, также будет содержать финансирование IRS, поэтому может быть усилено налоговое обеспечение. Имейте в виду, что если хотя бы один из 50 возможных сенаторов не проголосует за закон, он не пройдет.

Следует помнить о двух ключевых моментах:

- Администрация Байдена обязалась не повышать налоги с домохозяйств, зарабатывающих 400 000 долларов или меньше в год.

- Налоговые предложения, если они будут приняты, скорее всего, повысят налоги для домохозяйств и предприятий с более высокой чистой стоимостью.

В связи с этим мы настоятельно рекомендуем вам пересмотреть свои стратегии планирования подоходного налога и налога на имущество. Подумайте о том, чтобы связаться с вашими налоговыми и юридическими специалистами и обсудить эти возможные налоговые изменения и посмотреть, как они могут повлиять на вас. Ваша команда по управлению благосостоянием также может принять участие в разговоре. Что касается любого планирования, вам может потребоваться дополнительное время для его реализации до конца 2021 года, особенно потому, что профессионалы, реализующие эти планы (юристы, CPA и оценщики), очень заняты, помогая многим клиентам с этими возможными предстоящими изменениями.

Когда вступят в силу новые налоговые изменения, если они будут приняты?

Если какой-либо закон будет принят, весьма вероятно, что все предлагаемые изменения вступят в силу 1 января 2022 года, за исключением новой ставки налога на прирост капитала и квалифицированной ставки налога на дивиденды, которая может применяться задним числом до 28 апреля 2021 года.

Обратное увеличение налогов на самом деле довольно необычно. Однако на всякий случай следует быть готовым к такой возможности.

Какие изменения в личных налогах предлагаются?

Американский семейный план вместе с предлагаемым бюджетом и Зеленой книгой смотрите по адресу:

- Восстановить верхнюю предельную ставку до 39.6% (по сравнению с сегодняшними 37%) для домохозяйств с доходом выше 400 000 долларов США. Он также предлагает снизить порог налогооблагаемого дохода, необходимый для достижения этой новой ставки, до 509 300 долларов для супружеских пар и 452 700 долларов для одиноких.

- Повысить долгосрочный прирост капитала и налоги на дивиденды с нынешних 20% до обычной ставки налога на прибыль в 39,6% для налогоплательщиков в те годы, когда их годовая скорректированная валовая прибыль превышает 1 миллион долларов. Однако есть предположения, что эта новая ставка прироста капитала в конечном итоге приблизится к 28%, а не к 39.6%.

- Налог, отражаемый процентами (частный акционерный капитал и хедж-фонды) как обычный доход вместо прироста капитала.

- Отмена статьи 1031 правил обмена аналогичных товаров на недвижимое имущество. Это изменение означало бы, что инвесторы больше не могли откладывать налоги на прибыль от продажи недвижимости, переводя прибыль в следующую купленную недвижимость, за исключением ежегодного исключения 500000 долларов на налогоплательщика (супружеские пары будут иметь исключение в размере 1 миллиона долларов).

- Налогообложение прироста капитала, когда активы передаются в дар людям в случае смерти .Обычно вы платите налог на прирост капитала только тогда, когда вы продаете подорожавший актив. Предложение повлечет за собой введение налога на прирост капитала только потому, что актив был передан даром или в случае смерти. Чтобы было ясно, налог должен быть даритель или имущество умершего, а не лицо, получившее оцененный актив. Обсуждались исключения для передачи супругу, отзывного траста, благотворительности, а также для малых предприятий и семейных ферм; однако мы пока не знаем подробностей об этом.Это предложение, если оно будет принято, окажет драматическое влияние на налоговое планирование на наследство.

- Налогообложение прироста капитала при передаче активов в безотзывный траст или товарищество или из них . Опять же, это еще одно предложение, способствующее увеличению прироста капитала по переданным активам. Это также окажет сильное влияние на налоговое планирование на наследство.

- Налогообложение прироста капитала от нереализованного прироста активов, находящихся в доверительном управлении, если прирост капитала не выплачивался на недвижимость в течение 90 лет .Целью данного положения является обложение налогом активов, находящихся в доверительных фондах без генерации. Период измерения начинается с 1940 года или с даты приобретения, в зависимости от того, что наступит позже. Таким образом, недвижимость, приобретенная в 1940 году, будет облагаться налогом в 2030 году.

- Чтобы компенсировать новые положения, вызывающие прирост капитала при определенных типах переводов , будет одноразовое (не ежегодное) исключение. Исключение составляет 1 миллион долларов на налогоплательщика плюс 250 000 долларов для личного проживания.Для состоящих в браке налогоплательщиков эти цифры удваиваются.

- Весь сквозной доход будет облагаться либо 3 ,8% подоходного налога с инвестиций в Medicare, либо 15,3% налога на самозанятость, если налогооблагаемый доход превышает 400 000 долларов. Проходы включают S-корпорации, партнерства и LLC. Налог на самозанятость в размере 15,3% будет наложен на активный доход, полученный в результате сквозного налогообложения; в противном случае будет взиматься налог в размере 3,8%.

- Примечание: Изменение предела «SALT» в размере 10 000 долларов США (вычет из налогового вычета подоходного налога штата и местного самоуправления) не производилось.Однако не исключено, что это ограничение может измениться после разработки закона.

- Также : не предлагалось увеличения ставки налога на наследство и дарение. и не предлагалось сокращение текущего резерва в размере 11,7 млн долларов. Однако уже с 01.01.2026 планируется сократить размер пособия в размере 11,7 млн долларов примерно наполовину.

Какие налоговые стратегии физических лиц следует обсудить в этом году?

У вашей команды по управлению благосостоянием будет больше идей, которыми они могут поделиться с вами по мере того, как законодательство начнет обретать форму, имея в виду, что оно может вообще не быть принято.Если какое-либо из этих предложений будет одобрено, вам следует проконсультироваться со своими налоговыми и юридическими консультантами:

- Ускорите любые подарки ценной собственности, которые вы собирались сделать. С настоящего момента и до конца года вы все еще можете передавать подорожавшие активы без взимания налога на прирост капитала.

- Получите любое налоговое планирование по наследству, включающее передачу подорожавших активов, завершенную к концу года , чтобы избежать включения налога на прирост капитала при передаче, которая может произойти, если вы сделаете передачу в следующем году.

- Изучите любую сложную стратегию налогового планирования, включающую уже реализованные безотзывные трасты или партнерства. Стратегия должна быть пересмотрена, чтобы увидеть, требует ли она внесения или распределения оцененных активов в будущем, что может привести к появлению налога на прирост капитала, начиная с 2022 года. Их необходимо будет проанализировать, чтобы определить, можно ли ускорить эти взносы или распределения до этого уровня. год, либо отложен или исключен иным образом.

- Продать подорожавшие основные фонды раньше, чем позже. Если вы уже планировали продать определенные подорожавшие основные фонды в ближайшем будущем, подумайте о том, чтобы сделать это до конца года. Всегда есть шанс, что новая повышенная ставка налога на прирост капитала не будет иметь обратной силы.

- Денежные средства по проведенным процентным позициям. Узнайте, возможно ли и выгодно ли выкупить в этом году вашу долю в фондах прямых инвестиций или хедж-фондах, пока они все еще облагаются налогом как прирост капитала.

- Репозиционирование инвестиционной недвижимости. Если вы планируете продать недвижимость и купить замену в соответствии с правилами обмена Раздела 1031, вы можете подумать о том, чтобы сделать это до 2022 года.

- Передайте частичную долю в недвижимости своим детям в ожидании будущих продаж инвестиционной недвижимости. Если вы ожидаете получить прибыль от продажи инвестиционной недвижимости в размере более $ 500 000 в будущем, подумайте, должна ли передача частичных интересов детям быть частью вашей стратегии планирования благосостояния, чтобы максимально использовать потенциальные скидки на будущий прирост капитала.

- Увеличьте до максимума пенсионные взносы и преобразование Roth IRA. Спросите своего налогового специалиста, имеет ли смысл финансировать Roth 401 (k) или Roth IRA (если вы имеете на это право), чтобы иметь не облагаемый налогом доход, когда вы позже будете получать выплаты по плану. Если вы планируете преобразовать некоторые или все свои пенсионные счета в систему Roth, возможно, вы захотите сделать это по более низкой ставке налога на сегодняшний день.

- Просмотрите другие источники пенсионного дохода, отсроченные по налогам. У вас могут быть аннуитеты или полисы страхования жизни с агрессивным увеличением денежной стоимости.Подумайте, есть ли другие варианты, которые могут привести к снижению налоговых счетов в будущем.

Итог: что означают для вас эти предложения

Мы уже прошли половину 2021 налогового года. Хотя у нас не будет точной информации о налоговых изменениях до тех пор, пока закон не будет разработан, а затем, в конечном итоге, принят, возможные налоговые изменения являются горячей темой для разговоров.