Все об авансовых отчетах в 2019 году: Докумены для авансового отчета в 2019 году: новшества

Докумены для авансового отчета в 2019 году: новшества

Какой новый список документов для авансового отчета в 2019 году? Какие документы изменились? Что прикладывать к отчету по итогам командировки? Если ли новый перечень в законе? Поясним, что именно изменилось.

Вводная информация об авансовом отчете

Срок сдачи авансового отчета – не позднее 3 рабочих дней со дня истечения срока, на который выданы деньги (п. 6.3 Указания N 3210-У).

Документы, подтверждающие расходы, – кассовые чеки, счета-фактуры, квитанции и т.д. – прикладываются е к авансовому отчету.А что меняется в 2019 года в части списка прикладываемых документов? Поясним далее.

Кассовые чеки

Кассовый чек, который выдают сотруднику при покупке, подтверждает, что тот оплатил покупку. Кроме того, из кассового чека проще всего понять, на что подотчетник потратил деньги компании. Минфин полагает необходимым прикладывать кассовые чеки к авансовому отчету (письмо от 31.05.2018 № 03-03-06/1/37141).

С 1 июля 2019 года чеки будут обязаны почти все продавцы. Так, допустим, онлайн-кассу обязаны будут использовать ИП на патенте, которые не нанимали сотрудников (Федеральный закон от 03.07.2018 № 192-ФЗ). Это означает, что если подотчетник что-то купил у него, то чек должен быть. Ранее чека могло не быть, поскольку его не был обязан выдавать ИП-продавец.

Если же продавец и после 1 июля 2019 года откажется выдавать чек, то нужно взять у него квитанцию об оплате, в которой должны быть обязательные реквизиты, в том числе подпись (п. 2.1, 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

Также обратите внимание, что с 1 июля 2018 года НА ВСЕХ чеках должен быть QR-код (Федеральный закон от 03.07.2018 № 192-ФЗ). “Старые” чеки уже, по сути, вне закона.

Электронные чеки

Электронный чек имеет такую же юридическую силу, что и обычный бумажный (п. 4 ст. 1.2, п. 1 ст. 4.7 Закона № 54-ФЗ).

Скажите работникам, чтобы они называли адрес электронной почты компании, чтобы собирать все чеки в одном месте.

БСО с 1 июля 2019 года

С 1 июля 2019 года типографские БСО станут запрещены. После этой даты бланки необходимо будет печатать только через онлайн-кассу в фискальном режиме (ст. 1.1, п. 2 ст. 2 Закона № 54-ФЗ, п. 8 ст. 7 Закона № 290-ФЗ). Фактически такой бланк будет мало отличаться от обычного онлайн-чека. Данные о нем так же автоматически попадут в ИФНС. Вывод: с 1 июля 2019 года от продавцов нужно требовать онлайн-чек или распечатанный на кассе БСО.

Сам электронный БСО в 2019 года внешне почти не отличается от электронного кассового чека.

Документы о проезде

Самолет

Чтобы подтвердить авиаперелет, понадобится не только сам билет, но и посадочный талон. Его выдают пассажиру при регистрации на рейс. В нем должна быть отметка о досмотре (письмо Минфина от 06.06.2017 № 03-03-06/1/35214). Это подтверждение того, что сотрудник действительно сел в самолет.

В таком случае – потребуйте от сотрудника распечатку талона. Иначе компания рискует потерять расходы, а у сотрудника удержат НДФЛ со стоимости билета.

ЖД

Если сотрудник пользовался жд транспортом (поездом) по электронному билету, то он должен пройти электронную регистрацию. Отметка об этом будет в билете “Пройдена электронная регистрация”. Если отметки нет – расходы принимать нельзя.

Такси

Расходы на такси тоже подлежат документальному подтверждению. Но чаще всего поездку оформляют через приложение в телефоне. В таком случае нужен электронный чек. Его можно получить прямо через приложение.

Но налоговики считают, что нужна первичка с подписью (письмо Минфина от 12.09.2018 № 03-03-06/1/65357). Поэтому:

- дополнительно к чеку работнику стоит попросить у водителя квитанцию с его подписью;

- имейте в виду, что некоторые сервисы по заказу такси предлагают доставить подписанную квитанцию на адрес компании;

- попросите сотрудника также распечатать из приложения маршрут поездки.

Это позволит подтвердить ее производственную цел поездки.

Это позволит подтвердить ее производственную цел поездки.

Это позволит подтвердить ее производственную цел поездки.

Это позволит подтвердить ее производственную цел поездки.Образец заполнения авансового отчета в 2021 году подотчетным лицом

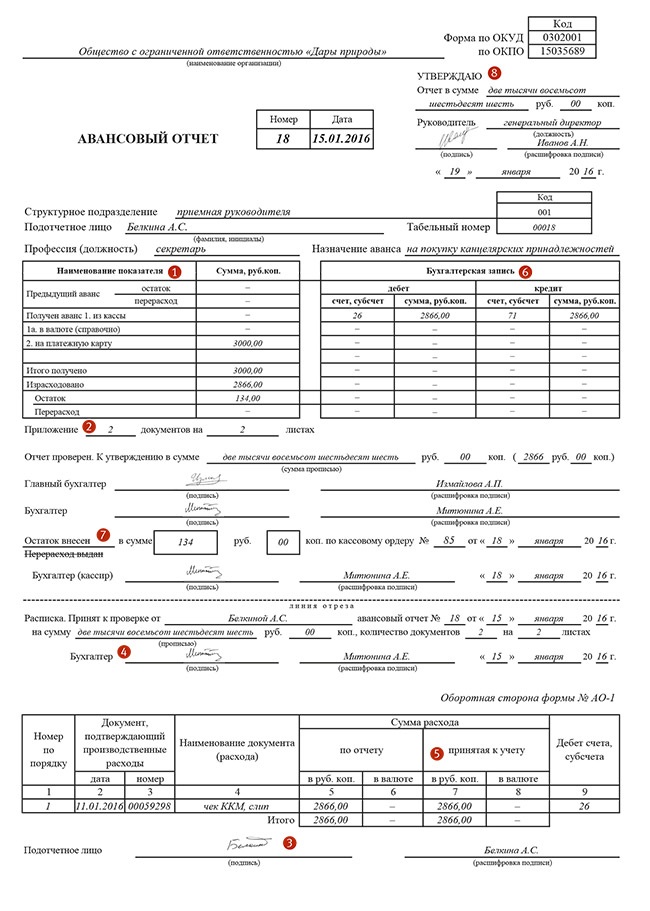

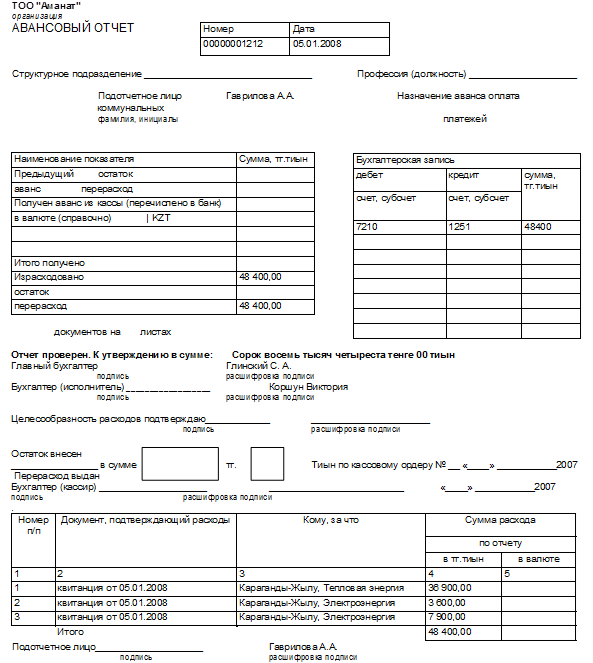

Авансовый отчет — документ для отражения оправдательных документов, подтверждающих расходование полученных денежных средств под отчет. Документ первоначально составляется подотчетным лицом и предоставляется им в бухгалтерию для проверки, дальнейшего заполнения бухгалтером и утверждения руководителем. На основании авансового отчета происходит закрытие задолженности по подотчетным средствам и одновременно приходование ТМЦ, принятие к учету расходов или погашение кредиторской задолженности.

Унифицированный бланк авансового отчета (форма № АО-1) утвержден Постановлением Госкомстата РФ от 01.08.2001 № 55.

Не следует забывать, что формы первичных учетных документов определяет руководитель организации или ИП (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402 “О бухгалтерском учете”). Это означает, что организация или ИП вправе применять любые бланки. Для этого их необходимо утвердить в учетной политике.

Для этого их необходимо утвердить в учетной политике.

А вот организации государственного сектора вправе применять только утвержденные в соответствии с бюджетным законодательством РФ.

Сроки сдачи авансового отчета подотчетным лицом

Срок предоставления наступает не позднее 3 рабочих дней в одну из следующих дат:

- после дня истечения срока, на который выданы наличные деньги;

- со дня выхода на работу.

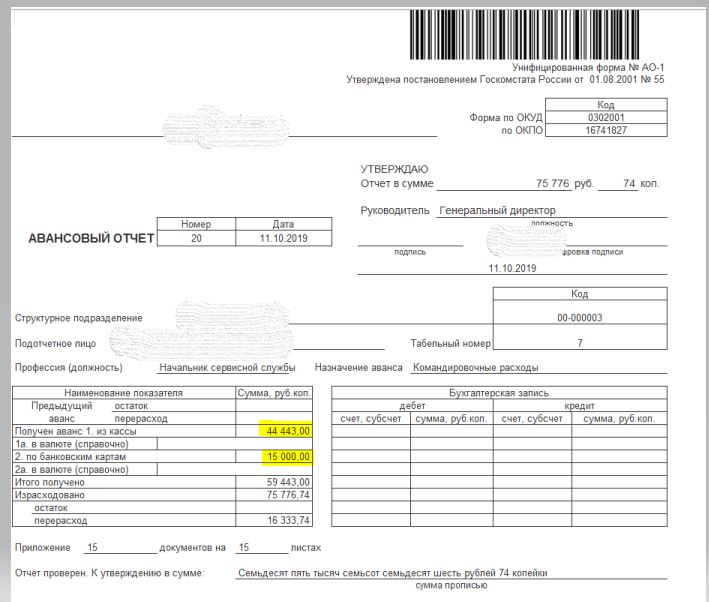

Унифицированный бланк АО-1 состоит из трех частей:

- лицевой;

- оборотной;

- отрывной расписки.

Бланк АО-1 | Реквизиты для заполнения | Кто заполняет |

Лицевая часть бланка |

| Бухгалтер |

Данные о подотчетном лице (Ф. | Подотчетное лицо | |

Отрывная часть бланка (расписка) | Реквизиты принятого авансового счета | Бухгалтер |

Оборотная сторона бланка |

| Подотчетное лицо |

И.О., табельный номер, должность, структурное подразделение)

И.О., табельный номер, должность, структурное подразделение)Материалы по теме

Документ составляется в одном экземпляре и является «внутренним», печатью организации может не заверяться.Для подотчетного лица подтверждением сдачи необходимых бумаг является отрывная часть бланка: расписка с указанием номера и даты документа, а также количество оправдательных документов, приложенных к нему.

Скачать образец заполнения авансового отчета 2020 г подотчетным лицом можно в конце статьи.

После утверждения документа выводится сумма остатка или перерасхода денежных средств.

Порядок возврата остатка

Возврат подотчетных сумм по авансовому отчету сотрудник производит самостоятельно путем возврата в кассу остатка денежных средств.

На практике складываются ситуации, когда сотрудник в установленные сроки не возвращает остаток полученных денег. В этом случае работодатель вправе удержать неизрасходованный остаток денежных средств из заработной платы работника (ст. 137 ТК РФ).

Решение об удержании остатка из заработной платы оформляется приказом или распоряжением.

Удержание производится в течение одного месяца со дня окончания срока, предусмотренного для возвращения денежных средств, при условии, если работник не оспаривает оснований и размеров удержания.

Важно! Для удержания сумм остатка из заработной платы необходимо письменное согласие работника (письмо Роструда от 09.08.2007 № 3044-6-0).

Выдача перерасхода

Срок выплаты сотруднику перерасхода устанавливается руководителем организации или ИП.

В случае несвоевременной выплаты перерасхода сотрудник вправе требовать денежную компенсацию в соответствии со ст.

Форма АО-1 «Авансовый отчет»

Образец заполненного бланка АО-1 «Авансовый отчет»

Правовые документы

Как автоматизировать авансовые отчеты | СБИС

Анфимычева Ирина, руководитель проекта

Авансовые отчеты — одни из самых труднодобываемых и труднозаполняемых бумажек в бухгалтерии. Шутка ли — надо стрясти чеки и билеты с подотчетника, проверить их достоверность, разобраться, куда относить расходы, да еще и заверять приходится как минимум четырьмя подписями сотрудников. И если вам удалось оптимизировать этот процесс — смело заносите в свою копилку бухгалтерских побед и козыряйте на собеседованиях.

Бухгалтер сэкономит время, если оформлять авансовые будут сами сотрудники сразу в программе. Подотчетник получил деньги на командировку — создал авансовый в своем мобильном приложении — сфоткал билеты — отчитался по расходам.

Опасаетесь, что накосячат? Могут, но проверить быстрее, чем заполнять с нуля. А если уж совсем не доверяете — используйте гибридный вариант: сотрудник добавляет сканы в авансовый отчет, а вы уже разносите в расходы.

Для защиты от ошибок ограничьте выбор бухсчетов и статей расходов в авансовом отчете, чтобы сотрудник в принципе не мог выбрать «оплату труда» или «амортизацию».

Компания сэкономит время, бумагу и деньги, если заменит беготню за подписями со всеми утверждающими авансовый отчет на электронное согласование. В таком маршруте авансового отчета учтены любые нюансы: какому бухгалтеру отправить на проверку, нужно ли дополнительно согласовать сумму сверх лимита.

Перевести на ЭДО удобно не только авансовый отчет, но и согласование бюджета и цели командировки, задания для бухгалтерии по переводу денег и т. п.

Оставить заявку

Обязанность проверять чеки на подлинность в законе не прописана, но может предусматриваться служебной инструкцией бухгалтера. А в случае налоговой проверки неизбежны доначисления по недействительным чекам. Пример тому — Решение от 31 июля 2019 г. по делу № А65-7109/2019. Поэтому большинство компаний все-таки проверяют, что занимает немало времени у бухгалтера.

Особенная бухгалтерская «радость» — проверка чеков на законность и автозаполнение списка покупок на склад. По QR-коду программа сама запрашивает чек в ОФД, а заодно и заполняет его реквизиты и перечень ТМЦ.

Электронный архив сведет на нет борьбу с выцветанием чеков, а значит, не потребуется копировать каждый.

Найти нужный документ станет в разы быстрее. А проследить всю цепочку от приказа до выплаты совсем просто по связанным с авансовым отчетом документам.

В случае налоговой проверки достаточно выгрузить электронный архив — никаких копий не потребуется.

СБИС упрощает заполнение авансовых отчетов для микробизнеса и крупных компаний.

Никаких затратных вложений — достаточно программы и смартфона, чтобы минимизировать ошибки и потери компании от левых чеков.

Для крупных компаний с филиалами СБИС сокращает расходы на пересылку по стране и обработку авансовых отчетов. Гибкая настройка маршрутов и печатных форм подстроит программу под индивидуальные нужды компании.

Для автоматизации не нужно отказываться от своей учетной системы — СБИС интегрируется со многими из них.

Оставить заявку

Образец заполнения авансового отчета в 2021 году подотчетным лицом

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник отчитывается о совершенных тратах в положенный срок посредством специальной отчетной формы. Ее основная цель — полный контроль над финансовыми расходами в бюджетной организации. С помощью этого документа проверяют движение расходуемых средств, выданных на исполнение потребностей учреждения, и списывают произведенные траты.

Кто является подотчетным лицом

Подотчетные средства выдаются руководителем работнику предприятия на осуществление общепроизводственных или общехозяйственных расходов. За выданные суммы сотрудник отчитывается в положенный срок посредством авансового отчета. Служащий, получив денежные средства на нужды предприятия, является подотчетным лицом.

Авансы выдают не только работникам предприятия, но и внештатным служащим, которые заключили с работодателем гражданско-правовые договоры (п. 5 указания ЦБ РФ № 3210-У от 11.03.2014).

Подотчетные средства передаются ответственным сотрудникам не только в наличной форме, но и на банковскую карту путем безналичного перевода (письмо Минфина РФ № 03-11-11/42288 от 25.08.2014).

Работодатель определяет круг подотчетных сотрудников в специальном приказе. Работники выражают согласие с назначением. Распоряжение руководства утверждает список ответственных сотрудников, которые получают подотчетные средства.

Все подотчетные лица обязаны отчитываться о произведенных расходах, прилагая подтвердительную документацию, и предоставлять авансовую отчетность в бухгалтерию в положенный срок.

Срок сдачи

Положения п. 6.3 указаний Центрального Банка России от 11.03.2014 № 3210-У законодательно утверждают сроки сдачи авансового отчета подотчетным лицом. Сдача документации в бухгалтерию производится в течение 3 дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер вправе оформлять авансовый отчет по унифицированной форме № АО-1 или разработать персональную форму, утвердив ее приказом.

Документация ведется как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (постановление Госкомстата № 55 от 01.08.2001):

- Отчет формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или выхода работника после больничного при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель применяет к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Порядок составления

Нужно отразить сведения:

- об учреждении, номер и дату оформляемого документа;

- о работнике, получившем авансирование;

- величину выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

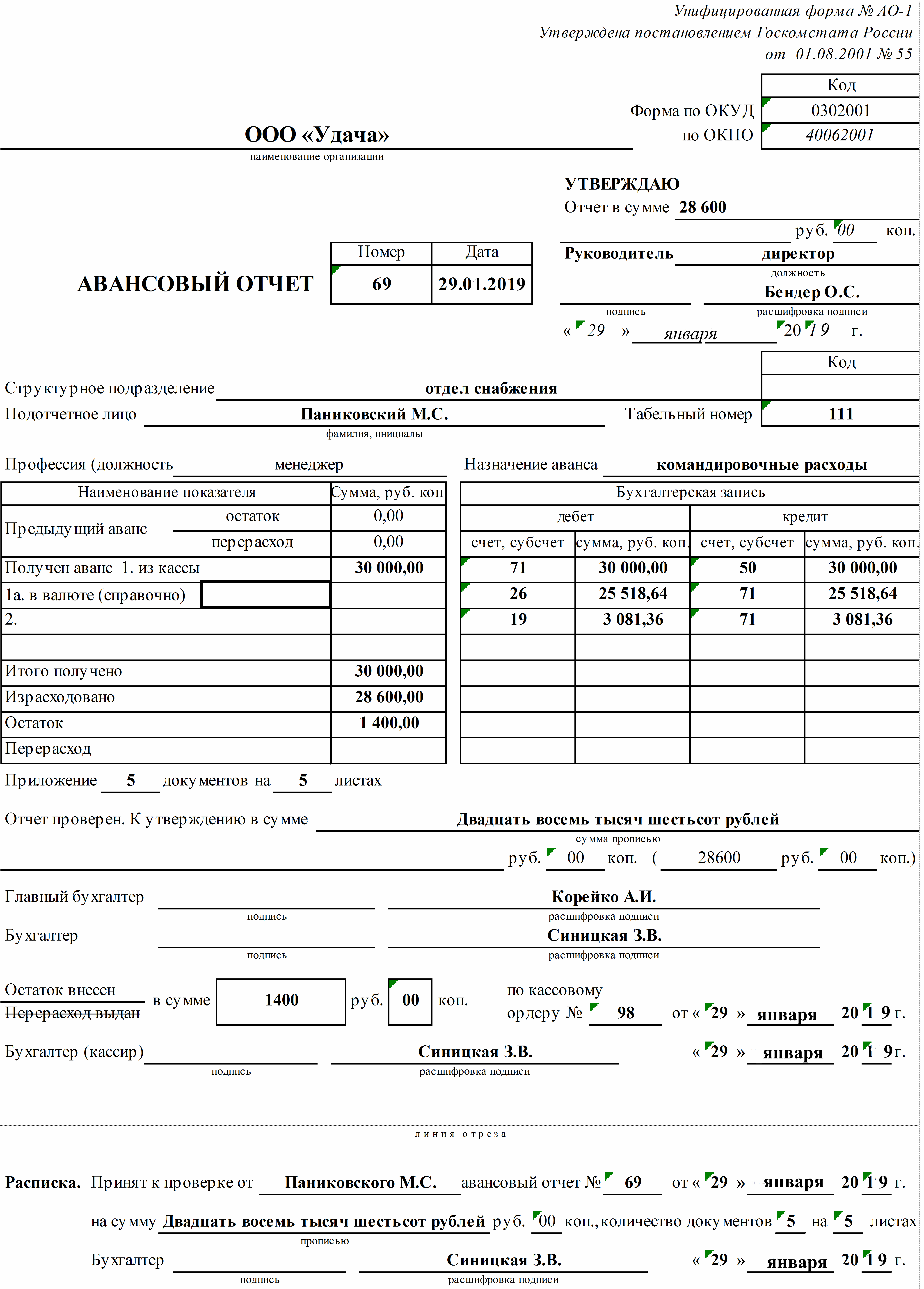

В лицевой части фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм главного бухгалтера и служащего, получившего авансовую сумму. Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. Это подтверждает и пример заполнения авансового отчета. После оформления и отрыва расписка остается у подотчетного лица. На оборотной стороне работником вносится детализированная расшифровка расходов, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. Это подтверждает и пример заполнения авансового отчета. После оформления и отрыва расписка остается у подотчетного лица. На оборотной стороне работником вносится детализированная расшифровка расходов, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Это номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Исправления исключены! При допущении помарок и тем более ошибок придется оформлять новый бланк.

Пошаговая инструкция

В организации заполнением авансового отчета занимаются подотчетный сотрудник и бухгалтер.

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты документа — его номер и дату;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Как бухгалтеру проверить отчет

Авансовый отчет предоставляется в бухгалтерию в положенный срок. Руководитель предприятия вправе утвердить иной срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах и в учетной политике.

После того как работник предоставил отчетность по выданному авансу в бухгалтерию, ее необходимо проверить. Бухгалтер проверяет не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

Сроки отчета по командировке

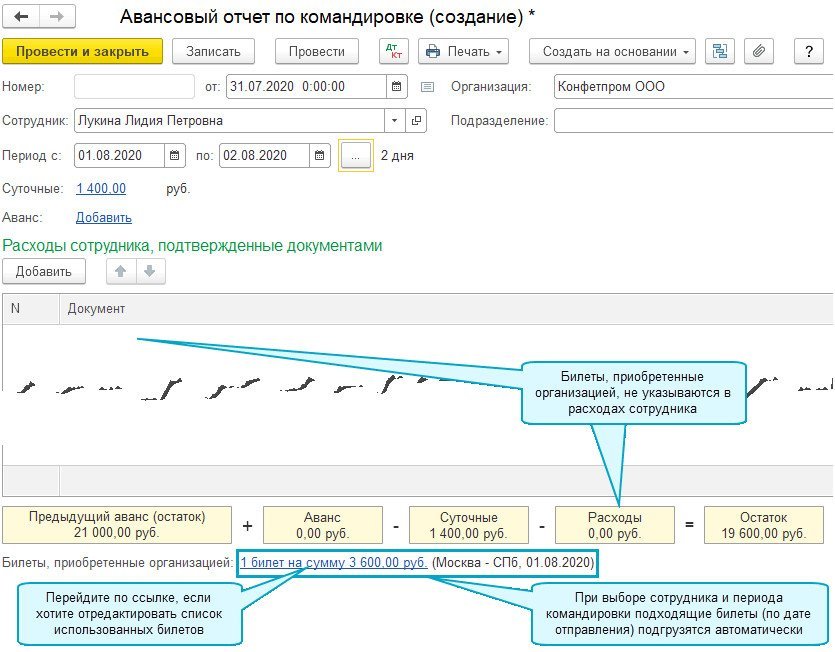

Если работник заполняет бланк в связи с командировкой, порядок оформления остается прежним. Авансовый отчет предоставляют в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными сотрудниками.

Авансовый отчет для индивидуальных предпринимателей

Если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Указания ЦБ РФ № 3210-У допускают возможность формирования регистров авансирования в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

- подотчетное лицо пишет заявление о предоставлении аванса;

- бухгалтер выписывает расходный кассовый ордер;

- подотчетное лицо отчитывается о произведенных расходах, прикладывая все чеки;

- формируется авансовый отчет;

- данные о затратах вносятся в книгу учета доходов и расходов.

Наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетности по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета по срокам их исполнения.

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 22.10.2014 16:30

- Автор: Administrator

- Просмотров: 146442

С оформлением авансовых отчетов регулярно сталкивается практически каждый бухгалтер. Для кого-то эта операция уже привычная и рутинная, а кто-то только начинает разбираться с особенностями данного документа. В своей статье я подробно расскажу о том, как работать с авансовыми отчетами в программе 1С: Бухгалтерия предприятия 8 и на какие моменты нужно обратить особое внимание.

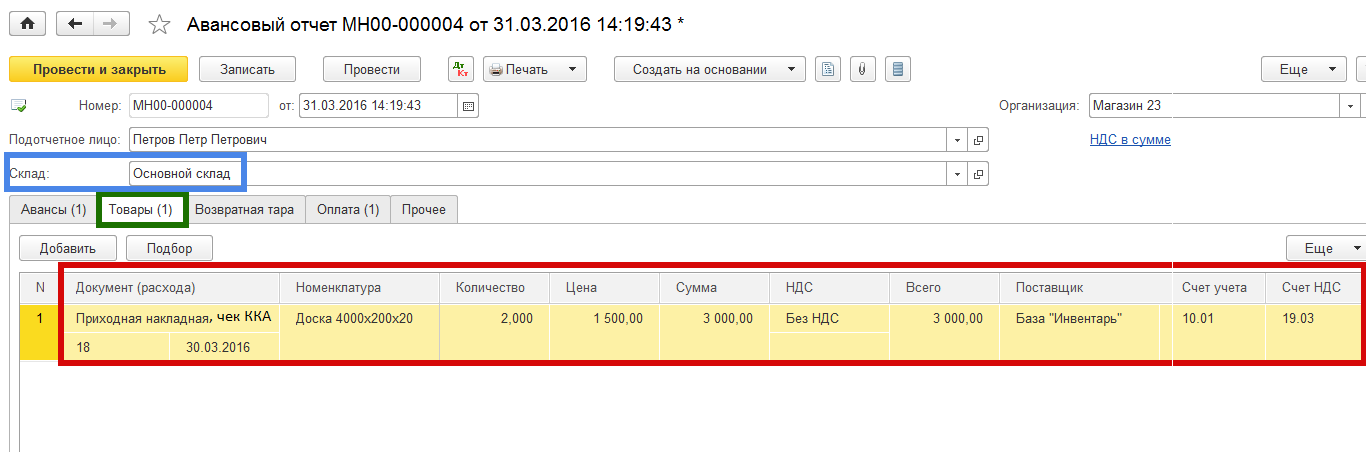

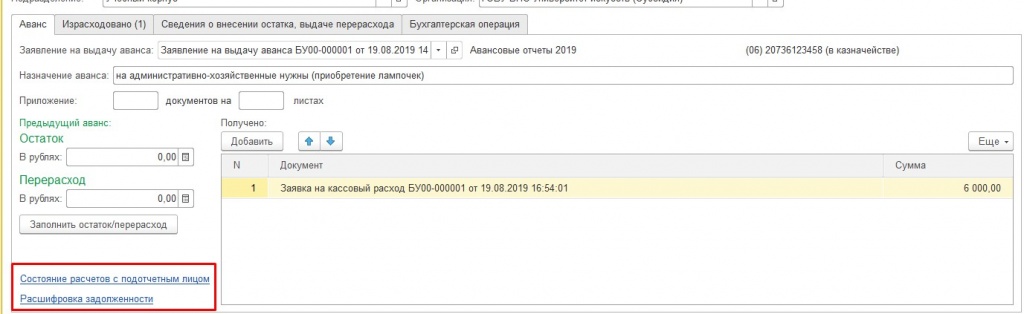

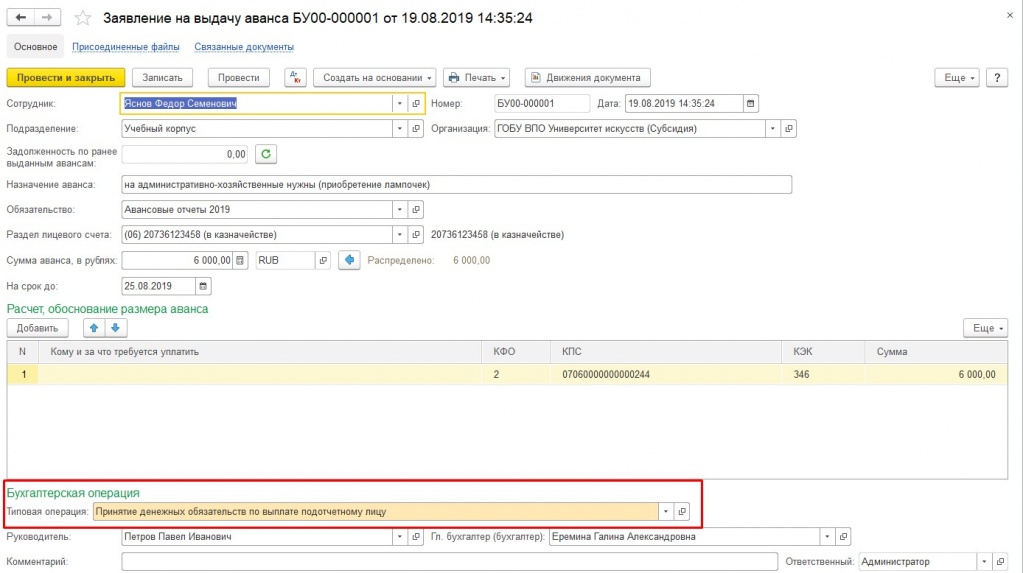

Для того, чтобы ввести в программу новый авансовый отчет, необходимо перейти на вкладку “Банк и касса” и выбрать пункт “Авансовые отчеты”.

Добавляем новый документ, выбираем организацию (в том случае, если в базе ведется учет по нескольким организациям) и подотчетное лицо. Поле склад необходимо заполнить, если по авансовому отчету оформляется поступление товаров или материалов.

В документе несколько закладок. Рассмотрим, в каком случае заполняется каждая из них.

Самая первая закладка называется “Авансы”, она предназначена для ввода информации о документе, которым выданы денежные средства сотруднику в подотчет. В том случае, если работник сначала получил необходимую для оплаты сумму, а потом за неё отчитывается, нужно заполнить эту закладку. Добавляем новую строку и выбираем нужный вид документа (это может быть расходный кассовый ордер или списание с расчетного счета), а затем и сам документ, которым отражена выдача денег (можно добавить такой документ непосредственно во время работы с авансовым отчетом).

Хочу обратить ваше внимание, что в документе обязательно должен быть указан вид операции “Выдача подотчетному лицу” (для выдачи наличных средств) и “Перечисление подотчетному лицу” (для списания с расчетного счета), иначе вы не сможете его выбрать в авансовом отчете.

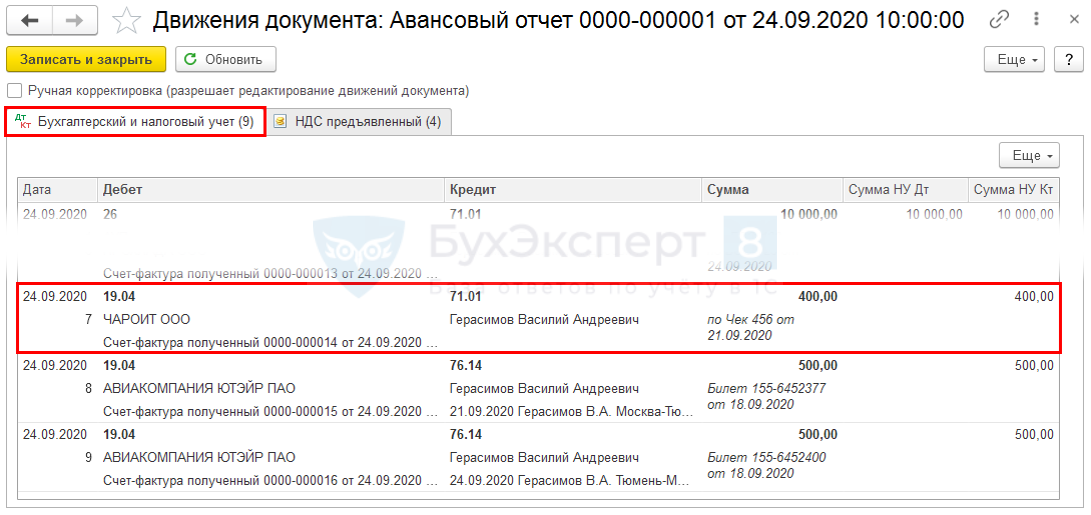

Следующая закладка “Товары” предназначена для ввода информации о приобретенных подотчетным лицом ТМЦ. Добавляем новую строку и выбираем товар из справочника “Номенклатура”, указываем количество, цену и сумму.

В том случае, если поставщиком предъявлен счет-фактура, по которому НДС может быть принят к вычету, необходимо установить галочку “СФ” и заполнить реквизиты. При проведение авансового отчета документ “Счет-фактура полученный” будет создан автоматически.

Закладка “Возвратная тара” заполняется в том случае, если сотрудник получил у поставщиков тару, которую необходимо вернуть.

На закладку “Оплата” вносится информация о суммах, уплаченных подотчетным лицом поставщику в счет оплаты приобретенных ранее ТМЦ, услуг или авансом за будущие поставки.

На закладке “Прочее” указывается информация о командировочных расходах (суточные, билеты и пр.). Нужно обязательно внимательно заполнить поле “Счет затрат” и выбрать все доступные субконто, а также установить галочку “СФ” при её наличии.

Проводки документа могут отличаться в зависимости от того, какие из закладок заполнены. В нашем случае, документ формирует следующие движения по счетам.

Для того, чтобы распечатать авансовый отчет предназначена кнопка “Авансовый отчет (АО-1)”, расположенная в верхней части формы.

Если у вас остались вопросы по заполнению авансовых отчетов в программах 1С, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Отражение расходов – «Моё дело»

Вопрос:

1. Как ООО указать расходы за оплату обслуживания сайта, платеж был проведен через интернет, оплачен банковской картой которая привязана к счету. Система оплаты выдало нам только чек оплаты без акта-сверки или счета фактуры. Может ли этот чек считаться закрывающим документом и как указать в системе?

2. ООО совершало оплаты телефонии и виртуальной АТС. Платежи были авансовые, пополняли счет в сервисе Манго офис путем оплаты через банковскую карту. В личном кабинете Манго офиса средства списывали частями, каждый день или при расходе. Они предоставили акты не на сумму пополнения, а на каждый расход, списание отдельно. Как в этом случаи указывать эти расходы? Должны ли совпадать даты общего платежа с датами списания по частям(как они предоставили)? Можно ли расход вписанный в УСН закрыть несколькими актами с разными числами, датами с разбежкой в два три месяца?

Ответ:

1. Помимо чека на оплату сайта, обслуживающая сайт компания должна Вам предоставить подтверждающий документ (как правило, акт оказания услуг). Одного только документа на оплату для принятия в расходы УСН не достаточно. Поясню.

Каким образом нужно документально подтверждать расходы, оплаченные через Интернет?

Подтверждением расходов могут являться документы как в бумажном, так и в электронном виде. Важно, чтобы последние были подписаны электронно-цифровой подписью (ЭЦП).

При оплате расходов через Интернет подтвердить расходы можно договорами (соглашениями) о приобретении товаров (работ, услуг), документами, подтверждающими их оплату, банковской выпиской по карточному счету, распечаткой электронного письма, подтверждающего факт приобретения товаров, выполнения работ, оказания услуг пользователю, заверенной в установленном порядке, и т.п. Согласно ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который составляется на бумажном носителе и (или) в виде электронного документа с электронной подписью.

Т.о. Вы можете учесть в расходах УСН оплату услуг через Интернет без выставленных актов, только при условии, что их не выставление прямо предусмотрено договором или договором-офертой.

В таком случае, Вам достаточно будет иметь в наличие, к примеру, счет на оплату, оформленный на ООО, договор-оферта на сайте обслуживающей компании (при этом распечатывать данный договор не нужно), и документ об оплате (выписка банка по расчетному счету ООО – оплата корпоративной картой).

В сервисе нужно отразить оплату услуг корпоративной картой как описано выше.

Относительно того, что имеется только чек, то на основании только одного чека расходы в УСН принимать рискованно.

2. Отражение таких оплат в сервисе нужно производить следующим образом:

Сначала отражаете оплату по выше приведенной инструкции по оплате картой (см.предыдущую консультацию).

Затем, при формировании авансового отчета выберите тип “Оплата поставщику”, предварительно реквизиты поставщика отразите во вкладке Контрагенты. В графе “Накладная/акт” укажите акт, что Вам предоставит “Манго” на часть оплаты. Укажите здесь реквизиты акта и сумму по нему, в графе “Документ об оплате” укажите реквизиты чека об оплате, в графах “Сумма в отчете” и “Сумма принятая” укажите сумму по акту. Сохранить.

При получении следующего акта от Манго, зайдите в ранее созданный авансовый отчет и добавьте реквизиты и сумму по следующему акту. Сохранить.

Такие манипуляции нужно будет делать в данном авансовом отчете до тех пор, пока не закроете актами всю оплаченную Вами сумму.

При этом дата оплаты не обязательно должна совпадать с датой акта или списаний общего платежа частями.

Одну оплату можно закрывать любым количеством актов и, наоборот, один акт может быть выставлен на несколько оплат. Это допустимо и не является ошибкой

Привязать имеющиеся акты нужно к каждой оплате.

Так если оплаты две (в январе с личного счета и марте с корпоративного), то к каждой из них нужно указать соответствующие акты.

Указать в оплате от 18 марта все акты, ранее выставленные Манго по оплате от 14 января, нельзя. Так как в расходах УСН можно учесть только те расходы, которые одновременно и оплачены и закрыты документами.

Т.е. в Вашем случае, оплату услуг Манго, оплаченную 14 января 2015 г. личной картой сотрудника необходимо отразить как оплату через подотчетное лицо.

Последовательность отражения действий в сервисе должна быть такой:

1. Вначале сформируйте авансовый отчет. В сервисе во вкладке Документы добавьте Авансовый отчет не привязывая к Расходному ордеру. В поле “Сумма принятая” отразите значение, которое можно учесть в расчете налога УСН если есть подтверждающие документы. При формировании авансового отчета выберите тип “Оплата поставщику”, предварительно реквизиты поставщика Манго отразите во вкладке Контрагенты. Укажите реквизиты акта и чека об оплате.

К данному авансовому отчету прилагаются чеки, подтверждающие совершенные расходы (выписка по банковской карте сотрудника, с которой оплатили услуги Манго и акты) и заявление на возмещение.

2. В разделе Деньги добавьте Списание- Выплата подотчетному лицу, с расчетного счета. В поле Кому выберите сотрудника. Отразите сумму и дату выплаты денег сотруднику. Сохраните.

3. Вернитесь в созданный ранее Авансовый отчет и в поле “Документ на выдачу аванса” выберите платежное поручение по операции из Денег. Сохраните.

Актуально на дату 06.06.2015 г.

Авансовый отчёт. Бланк и образец 2021 года

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

ФАЙЛЫ

Скачать пустой бланк авансового отчёта .xlsСкачать образец заполнения авансового отчёта .xls

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

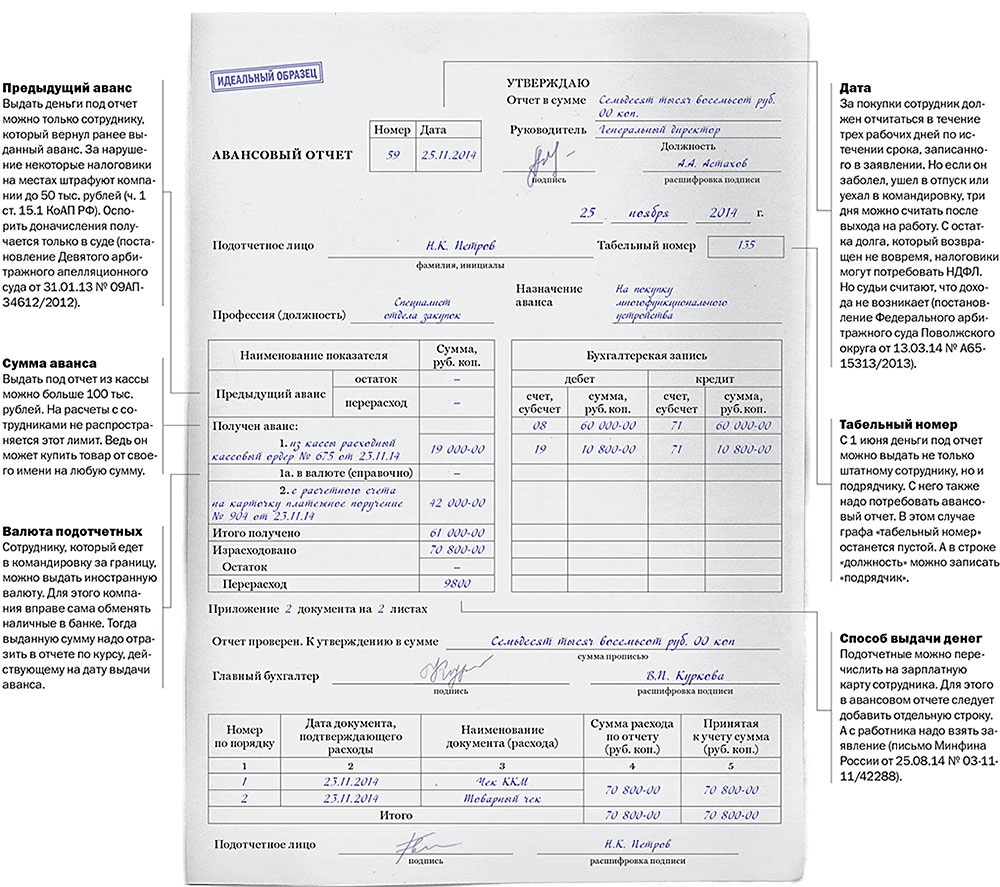

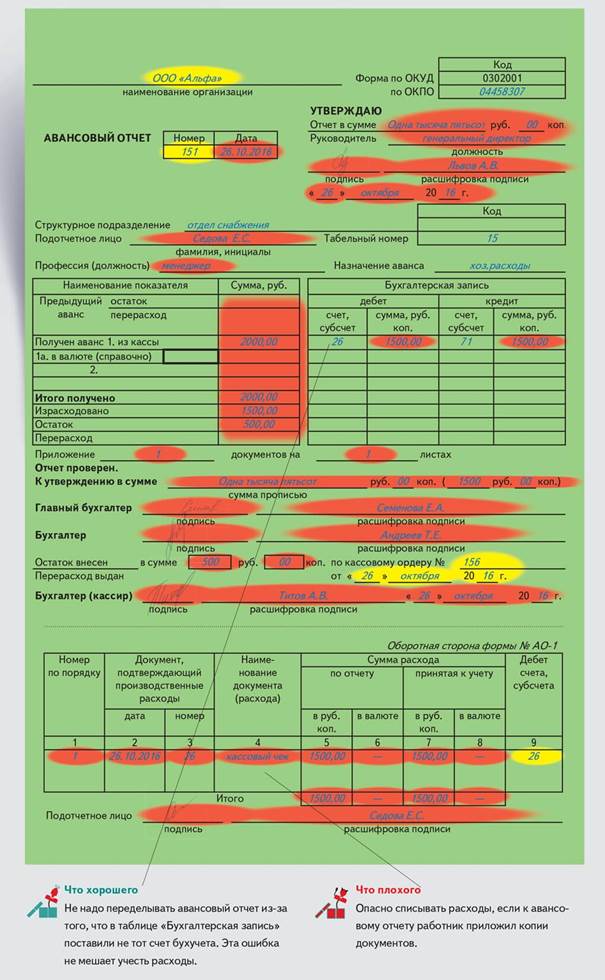

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

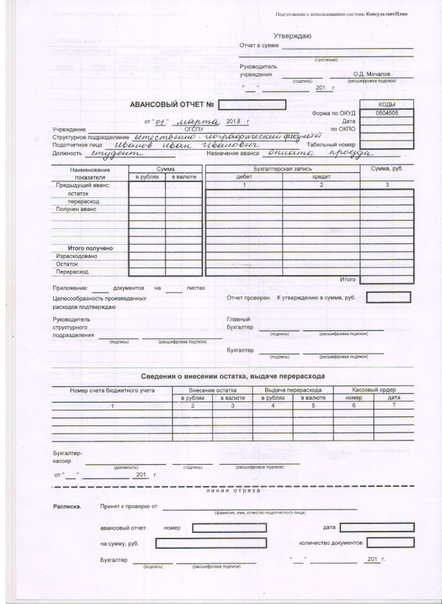

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Валовой внутренний продукт, четвертый квартал и год 2019 (предварительная оценка)

Реальный валовой внутренний продукт (ВВП) увеличился в годовом исчислении на 2,1 процента в четвертом квартале 2019 года (таблица 1), согласно «авансу» оценка, выпущенная Бюро экономического анализа. В третьем квартале реальный ВВП увеличился на 2,1 процента.

Оценка ВВП, опубликованная сегодня, основана на неполных исходных данных или подлежит дальнейшему пересмотру исходным агентством (см. «Исходные данные для предварительной оценки» на стр. 3).«Вторая» оценка четвертого квартала, основанная на более полных данных, будет опубликована 27 февраля 2020 года.

Увеличение реального ВВП на в четвертом квартале отражало положительный вклад расходов на личное потребление (PCE), расходов федерального правительства, государственных и местных государственных расходов, инвестиций в основной капитал и экспорта, которые были частично компенсированы отрицательным вкладом от частных запасов. инвестиционные и нежилые инвестиции в основной капитал.Импорт, который вычитается при расчете ВВП, снизился (таблица 2).

Реальный ВВП Рост в четвертом квартале был таким же, как и в третьем. В четвертом квартале спад импорта, ускорение государственных расходов и меньшее сокращение инвестиций в нежилое строительство были компенсированы более значительным сокращением частных инвестиций в товарные запасы и замедлением роста PCE.

Текущий долларовый ВВП увеличился на 3,6 процента, или 191,7 миллиарда долларов, в четвертом квартале до 21 доллара.73 трлн. В третьем квартале ВВП увеличился на 3,8 процента, или на 202,3 миллиарда долларов (таблица 1 и таблица 3).

Индекс цен для валовых внутренних закупок увеличился на 1,5 процента в четвертом квартале по сравнению с увеличением на 1,4 процента в третьем квартале (таблица 4). Индекс цен PCE увеличился на 1,6 процента по сравнению с ростом на 1,5 процента. Без учета цен на продукты питания и энергоносители индекс цен PCE увеличился на 1,3 процента по сравнению с увеличением на 2 процента.1 процент.

Личный доход

Личный доход в текущих долларах увеличился на 148,7 млрд долларов в четвертом квартале по сравнению с увеличением на 162,6 млрд долларов в третьем квартале. Меньшее увеличение отражало снижение доходов собственников, поступлений от личных текущих трансфертов и личных дивидендов, которые были частично компенсированы меньшим снижением доходов от личных процентов и ускорением выплаты компенсаций (таблица 8).

Располагаемый личный доход увеличился на 127,4 миллиарда долларов, или на 3,1 процента, в четвертом квартале по сравнению с увеличением на 179,5 миллиарда долларов, или 4,5 процента, в третьем квартале. Реальный располагаемый личный доход увеличился на 1,5 процента по сравнению с увеличением на 2,9 процента.

Личные сбережения составили 1,29 триллиона долларов в четвертом квартале по сравнению с 1,30 триллиона долларов в третьем квартале. Норма личных сбережений – личные сбережения как процент располагаемого личного дохода – равнялась 7.7 процентов в четвертом квартале по сравнению с 7,8 процентами в третьем квартале.

2019 ВВП

Реальный ВВП увеличился на 2,3 процента в 2019 году (с годового уровня 2018 года до годового уровня 2019 года) по сравнению с ростом на 2,9 процента в 2018 году (таблица 1).

Увеличение реального ВВП в 2019 году отразилось на положительном вкладе PCE, инвестиций в основной капитал нежилого сектора, расходов федерального правительства, государственных и местных государственных расходов и инвестиций в частные запасы, которые были частично компенсированы отрицательным вкладом инвестиций в основной капитал.Увеличился импорт (таблица 2).

Замедление реального ВВП в 2019 году по сравнению с 2018 годом в первую очередь отразилось на замедлении темпов роста инвестиций в основной капитал нежилого сектора и PCE, а также на спаде экспорта, которое было частично компенсировано увеличением расходов как на уровне штатов, так и на местном и федеральном уровнях. Импорт в 2019 году увеличился меньше, чем в 2018 году.

ВВП в текущих долларах увеличился на 4,1 процента, или 848,8 миллиарда долларов, в 2019 году до уровня 21,43 триллиона долларов по сравнению с увеличением на 5.4 процента, или 1 060,8 млрд долларов США, в 2018 году (таблица 1 и таблица 3).

Индекс цен для валовых внутренних закупок увеличился на 1,6 процента в 2019 году по сравнению с ростом на 2,4 процента в 2018 году (таблица 4). Индекс цен PCE увеличился на 1,4 процента по сравнению с ростом на 2,1 процента. Без учета цен на продукты питания и энергоносители индекс цен PCE увеличился на 1,6 процента по сравнению с увеличением на 1,9 процента (таблица 4).

Реальный ВВП увеличился с четвертого квартала 2018 года по четвертый квартал 2019 года 2.3 процента за период. Это по сравнению с увеличением на 2,5 процента в течение 2018 года. Индекс цен для валовых внутренних закупок, измеренный с четвертого квартала 2018 года по четвертый квартал 2019 года, увеличился на 1,5 процента в течение 2019 года. Это по сравнению с увеличением на 2,2 процента в течение 2018 года. Индекс цен PCE увеличился на 1,5 процента по сравнению с ростом на 1,9 процента. Без учета продуктов питания и энергии индекс цен PCE увеличился на 1,6 процента по сравнению с увеличением на 1,9 процента (таблица 6).

Исходные данные для предварительной оценки

Информация об исходных данных и ключевых предположениях, использованных для недоступных исходных данных в предварительной оценке, представлена в Техническом примечании, которое размещается вместе с выпуском новостей на веб-сайте BEA. Подробный файл «Ключевые исходные данные и предположения» также публикуется для каждого выпуска. Для получения информации об обновлениях GDP см. Следующий раздел «Дополнительная информация».

* * *

Следующий выпуск: 27 февраля 2020 г. в 8:30 A.M. EST

Валовой внутренний продукт, четвертый квартал и год 2019 (вторая оценка)

* * *

| Даты выпуска в 2020 г. | ||||

| Оценка | Четвертый квартал 2019 года и Год 2019 | 1 квартал 2020 г. | 2020 2 квартал | 3 квартал 2020 |

| Валовой внутренний продукт | ||||

| Предварительная оценка | 30 января 2020 г. | 29 апреля 2020 | 30 июля 2020 г. | 29 октября, 2020 |

| Вторая оценка | 27 февраля, 2020 | 28 мая 2020 г. | 27 августа 2020 | 25 ноября 2020 |

| Третья оценка | 26 марта 2020 | 25 июня 2020 г. | 30 сентября 2020 г. | 22 декабря 2020 |

| Прибыль компании | ||||

| Предварительная оценка | — | 28 мая 2020 г. | 27 августа 2020 | 25 ноября 2020 |

| Пересмотренная оценка | 26 марта 2020 | 25 июня 2020 г. | 30 сентября 2020 г. | 22 декабря 2020 |

Теперь доступна онлайн-регистрация для авансовых платежей по детскому налоговому кредиту

В понедельник IRS открыло онлайн-сайт, который позволяет налогоплательщикам, которые не обязаны подавать индивидуальную налоговую декларацию за 2019 или 2020 год, подписаться на получение авансовых платежей по налоговым льготам на детей (авансовых платежей CTC), которые начнутся 15 июля (см. Выпуск новостей IRS). IR-2021-129 ).

«Инструмент для регистрации детей, не подающих налоговые льготы, » (инструмент CTC) на веб-сайте IRS предназначен для использования налогоплательщиками для сообщения соответствующих требованиям детей, родившихся до 2021 года, если эти налогоплательщики (1) не обязаны подавать налоговую декларацию 2020 года. вернулись, не подавали его и не собираемся делать этого, и (2) иметь основной дом в Соединенных Штатах более полугода.

Налогоплательщики, которые соответствуют первому условию, также могут использовать этот инструмент, чтобы потребовать возвратный кредит на восстановление в 2020 году и потребовать свой третий платеж, оказывающий влияние на экономику.

Налогоплательщики не должны использовать этот инструмент, сообщает IRS, если они соответствуют любому из следующих условий:

- Заполните или планируете подать налоговую декларацию за 2019 или 2020 год;

- подал заявку на всех своих иждивенцев в налоговой декларации за 2019 год, в том числе путем предоставления своей информации в 2020 году с помощью инструмента «Не подающие документы: введите здесь информацию о платеже»;

- Были женаты в конце 2020 года, если они не используют инструмент CTC со своим супругом и не включают информацию о своем супруге;

- проживают в США.S. территория;

- Не имеют основного жилища в США более полугода, и, если они состоят в браке, их супруг (а) не имеет основного жилища в США более полугода; или

- У вас нет подходящего ребенка, который родился до 2021 года и имел номер социального страхования (SSN), выданный до 17 мая 2021 года.

Налогоплательщики, использующие инструмент CTC, должны указать свое имя; текущий почтовый адрес; адрес электронной почты; Дата рождения; действующие SSN для себя и их иждивенцев; номер банковского счета, тип и маршрутный номер; и, если им был выдан личный идентификационный номер (IP PIN) для защиты личности ранее в этом году, этот IP PIN.

Изменения в Разд. 24 налоговый кредит на детей, предоставленный в соответствии с Законом о американском плане спасения (ARPA), P.L. 117-2, включают, что IRS должно производить периодические авансовые платежи по налоговым льготам на детей в 2021 году налогоплательщикам в пределах «годовой суммы аванса». Эти выплаты – до 300 долларов в месяц на ребенка в возрасте до 6 лет и до 250 долларов в месяц на ребенка в возрасте от 6 до 17 лет – будут выплачиваться равными суммами и производиться не ранее 1 июля 2021 г. и не позднее 31 декабря. 2021.

ARPA, только для 2021 налогового года, увеличило сумму налогового кредита на ребенка до 3000 долларов США для каждого ребенка в возрасте от 6 до 17 лет в конце 2021 года и 3600 долларов США для каждого ребенка в возрасте до 6 лет в конце налогового года. 2021 налоговый год.ARPA также полностью возмещает налоговый кредит на детей за 2021 год, если налогоплательщик (или супруг (а) в совместной декларации) имеет основное место жительства в Соединенных Штатах в течение более половины налогового года 2021 года.

IRS также, в Rev. Proc. 2021-24 , пояснил, как лица, которые не обязаны подавать декларации за 2020 год, могут требовать авансовых платежей по налоговым льготам на детей, подав упрощенную декларацию или электронную подачу декларации за 2020 год с нулевым скорректированным валовым доходом.

– Пол Боннер ( [email protected] ) – старший редактор JofA .

Информационный отчет по программе(PIR) | ECLKC

Информационный отчет по программе Office of Head Start ( OHS ) ( PIR ) содержит исчерпывающие данные об услугах, персонале, детях и семьях, обслуживаемых программами Head Start и Early Head Start по всей стране. Все получатели грантов и делегаты должны предоставить PIR для программ Head Start и Early Head Start.

Инкассация PIR на 2020–2021 гг.

В многочисленные разделы формы PIR на 2020–2021 гг. Внесены существенные изменения. Мы настоятельно рекомендуем получателям грантов внимательно ознакомиться с новыми инструкциями, определениями и вопросами в форме PIR. Руководство по реагированию на COVID-19 доступно для этого PIR.

- Форма PIR 2020–2021, версия 1.1 (опубликована в декабре 2020 года)

Копия была опубликована в сентябре 2020 года, а предварительная копия этой формы была опубликована в марте 2019 года.Версия от декабря 2020 года исправляет ошибку в системном расчете вопроса C.20 и не влияет на данные, собранные получателями грантов. PIR на 2020–2021 годы включает заявление о цели на странице 1, дополнительную ясность в отношении сроков отчетности PIR на странице 5 и исправление к инструкциям по вопросу C.8 на странице 26. - Руководство по PIR на 2020–2021 годы в ответ на COVID-19

Инкассо ПИР на 2019-2020 годы

Из-за воздействия COVID-19 служба OHS устранила бремя отчетности в рамках PIR на 2019–2020 годы.Этого не требовалось.

Снимки служб

Моментальные снимки службсуммируют годовые данные PIR . Снимки состояния национальных служб доступны для загрузки здесь:

Если вас интересует моментальный снимок служб для ближайшей к вам программы, воспользуйтесь инструментом поиска по отчетам о службах программ.

Доступ к данным

PIRPIR – важный источник описательных и служебных данных для сообщества Head Start, их партнеров, Конгресса и широкой общественности. Данные PIR собраны для использования на федеральном, региональном, государственном и местном уровнях.

Полный набор данных PIR , отчеты за предыдущий год и формы PIR доступны для общественности по запросу.

Обратитесь в службу поддержки Head Start Enterprise System (HSES), чтобы запросить доступ.

HSES справочная служба

Электронная почта [email protected]

Бесплатный номер : 866-771-4737 Местный : 571-429-4858

Часы работы :

Понедельник – Пятница, 8 а.м. – 19:00 ET (без учета государственных праздников и закрытия федеральных офисов по погодным условиям)

Текущие пользователи HSES имеют доступ к полному набору данных PIR в HSES через вкладку «Отчеты» по адресу https://hses.ohs.acf.hhs.gov/pir/.

Последнее обновление: 31 декабря 2020 г. Видео о предварительном отчете

| The McGowanGroup

Уникальная радиопередача NetWorth Radio придает смысл инвесторам, углубляясь в самые важные заголовки.По многочисленным просьбам Спенсер Макгоуэн теперь транслирует свои еженедельные радиошоу Advance Report в видеоформате. Проверяйте каждую неделю, чтобы быть в курсе последних финансовых новостей и аналитики!

с 2021 по 2030 год?

- Каковы разительные отличия финансовых рынков в предстоящем десятилетии по сравнению с прошлым десятилетием?

- Как долго денежная ставка будет оставаться нулевой?

- Почему традиционные низкозатратные отчисления с фиксированным доходом, вероятно, разочаруют в следующем десятилетии?

- Что могло бы положить конец спекулятивному безумию на рынках?

- Когда закончится покупка облигаций / печатание денег Федеральной резервной системой?

- Что удивило бы наибольшее количество инвесторов?

- Какая тактическая безопасность должна быть у меня?

- Достигла ли цена на недвижимость пика?

- Каковы лучшие стратегии инфляции?

- Что цены на пиломатериалы говорят нам о будущей инфляции?

- Как закон об инфраструктуре влияет на развитие чистых технологий?

Замечательные возможности

- Что может стать ключом к надежной работе в следующем десятилетии?

- Почему «тактическая безопасность» является ключевым компонентом портфелей на следующие 10 лет?

- Что означает 90-дневное превышение дивидендов медицинских компаний на будущее?

- Почему природный газ сейчас так удивительно силен?

- Участвует ли энергетическая инфраструктура в зеленой революции?

- Что такое «ESG» и что оно означает для денежных потоков?

- Что означает, когда компания «надевает зеленую куртку»?

- Есть ли будущее у ядерной энергетики?

- Как связаны инвестиционные фонды в сфере недвижимости (REIT) и процентные ставки?

- Что такое компании роста и инноваций?

- Что такое паника денежного потока? Произойдет ли в 2023 году скачок процентной ставки?

ГПЭ ООН 2019/2021 публикует предварительную копию заключительного отчета

Группа правительственных экспертов Организации Объединенных Наций (ГПЭ) по развитию ответственного поведения государства в киберпространстве в контексте международной безопасности 2019/2021 опубликовала расширенную копию своего окончательного отчета , принято 28 мая.Группа 2019/2021 является шестой ГПЭ, созданной с 2004 года. Группе было поручено «продолжить изучение с целью содействия общему пониманию и эффективной реализации возможных совместных мер по устранению существующих и потенциальных угроз в сфере информации. безопасность. ‘

Существующие и возникающие угрозы

В отчете подтверждается, что серьезные угрозы ИКТ, указанные в предыдущих отчетах, сохраняются. Это подчеркивает серьезную озабоченность по поводу

- вредоносная деятельность ИКТ против критически важной инфраструктуры;

- рост злонамеренного использования государствами тайных информационных кампаний с использованием ИКТ для воздействия на процессы, системы и общую стабильность другого государства;

- и вредоносная ИКТ-деятельность, направленная на использование уязвимостей.

Нормы, правила и принципы

Нормы и существующее международное право находятся рядом друг с другом, ГПЭ подтвердила в этом отчете, а нормы отражают ожидания международного сообщества и устанавливают стандарты ответственного поведения государства.

Со временем могут быть разработаны дополнительные нормы, и, при необходимости, в будущем могут быть разработаны дополнительные обязательные обязательства.

Группа также разработала дополнительное понимание 13 добровольных норм ГПЭ 2015, как это было предписано.

Международное право

Также подтверждается применимость международного права, и в частности Устава Организации Объединенных Наций в целом, к среде ИКТ. Группа пояснила, что международное гуманитарное право применяется только в ситуациях вооруженного конфликта. Тем не менее, применение к использованию ИКТ установленных международно-правовых принципов, включая принципы гуманности, необходимости, соразмерности и различия, требует дальнейшего изучения.

Меры доверия

В этом разделе отчета рассматриваются как меры сотрудничества, так и меры обеспечения прозрачности. Среди совместных мер обсуждаются точки соприкосновения (PoC) и диалог и консультации. Среди мер прозрачности государства могут рассмотреть возможность использования двусторонних, субрегиональных, региональных и многосторонних форумов и неофициальных консультаций для уточнения позиций и обмена информацией.

Международное сотрудничество и помощь в области безопасности ИКТ и наращивания потенциала

ГПЭ отметила несколько областей, в которых международное сотрудничество и помощь в области безопасности ИКТ и наращивания потенциала могут поддержать государства, включая разработку и реализацию национальной политики, стратегий и программ в области ИКТ; создание и расширение возможностей CERT / CSIRT и их сотрудничества и т. д.

ГПЭ также приветствовала принципы наращивания потенциала в отношении процесса, цели, партнерства и людей, рекомендованные в заключительном отчете РГОС.

Как согласовать размер налогового кредита страховых взносов

Подпишитесь, чтобы получать по электронной почте (или текст) обновления с важными напоминаниями о сроках, полезными советами и другой информацией о вашей медицинской страховке.

Выберите свой штат Выберите stateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict из ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingAmerican SamoaGuamNorthern Марианские IslandsPuerto RicoVirgin острова получить обновления электронной почты Получать обновления текстовых сообщений (необязательно)Чтобы отменить, отправьте текст СТОП. Чтобы получить помощь, отправьте текст HELP. Частота сообщений варьируется, но вы можете получать до одного сообщения в неделю во время открытой регистрации. Могут применяться тарифы на передачу сообщений и данных.

Теперь, когда вы зарегистрировались, мы отправим вам напоминания о крайнем сроке, а также советы о том, как зарегистрироваться, оставаться в ней и получать максимальную пользу от своей медицинской страховки.

государственных политик, влияющих на CTE: обзор за год

государственных политик, влияющих на CTE: обзор за год | Расширенный CTEAdvance CTE и Ассоциация профессионального и технического образования (ACTE) при исследовательской поддержке Комиссии по образованию штатов (ECS) объединились для выпуска годового отчета по обзору, обобщающего принятую политику CTE и готовности к карьере, и утвержден в данном году.В период с 2013 по 2019 год все 50 штатов и округ Колумбия приняли по крайней мере одну политику, решение совета директоров, распоряжение или бюджетные ассигнования, влияющие на CTE, всего за этот семилетний период было принято более 900 политик.

Помимо краткого обзора всех государственных политик, в этих отчетах также выявляются тенденции, связанные с проблемами, которые решаются политиками – от финансирования и управления до отраслевых партнерств и обучения на рабочем месте.

Этот документ, подготовленный Advance CTE, ACTE и ECS, является восьмым ежегодным обзором политики CTE и готовности к карьере в штатах и территориях.В отчете освещаются важные законы, правила правления, действия исполнительной власти и инициативы губернаторов в каждом штате.

Этот документ, подготовленный Advance CTE, ACTE и ECS, является седьмым ежегодным обзором политики CTE и готовности к карьере в штатах и территориях. В отчете освещаются важные законы, правила правления, действия исполнительной власти и инициативы губернаторов в каждом штате.

Этот документ, подготовленный Advance CTE и ACTE, является шестым ежегодным обзором политики CTE и готовности к карьере в штатах и территориях.В отчете освещаются важные законы, правила правления, действия исполнительной власти и инициативы губернаторов в каждом штате.

Этот документ, подготовленный Advance CTE и ACTE, является пятым ежегодным обзором политики CTE и готовности к карьере в штатах и территориях. В отчете освещаются важные законы, правила правления, действия исполнительной власти и инициативы губернаторов в каждом штате.

Этот документ, подготовленный Advance CTE и ACTE, является четвертым ежегодным обзором политики CTE и готовности к карьере в штатах и территориях.В отчете освещаются важные законы, правила правления, действия исполнительной власти, инициативы губернатора и меры голосования в каждом штате.

В этом отчете Advance CTE и ACTE рассматривается политика штата в отношении CTE, принятая в 2015 году, и выделяются основные темы и тенденции года.

Этот отчет, совместно подготовленный Advance CTE и Ассоциацией профессионального профессионального образования, представляет собой анализ изменений политики, влияющих на CTE в 2014 году по всей стране, от штата к штату.