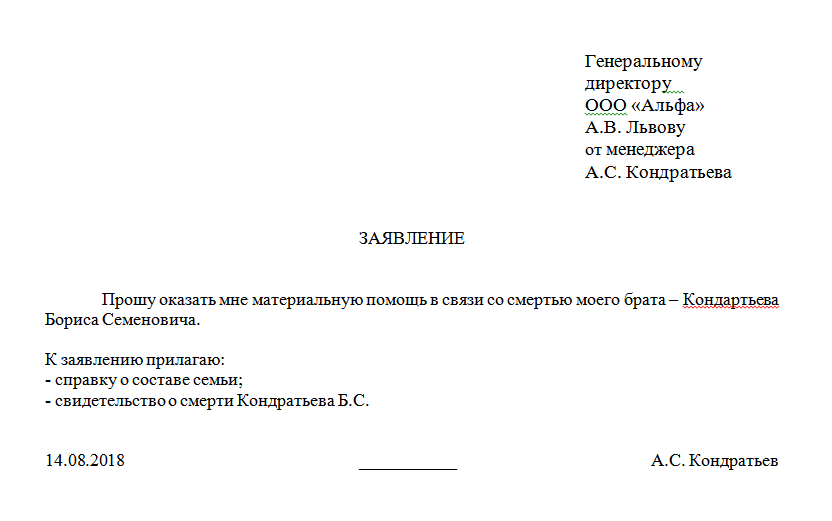

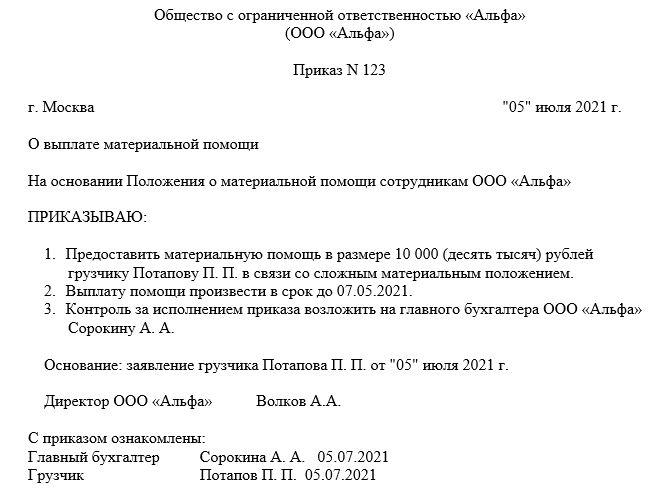

Выплата материальной помощи работнику: III. Условия выплаты материальной помощи / КонсультантПлюс

График работы университета в новогодние праздники Для студентов, профессорско-преподавательского состава и сотрудников университета в соответствии с приказами ректора НГАСУ (Сибстрин) № 177-о от 16.11.2020 г., № 170-о от 23.11.2021 г. устанавливаются выходные и праздничные дни с 31.12.2021 г. по 09.01.2022 г. Поздравляем коллектив НГАСУ (Сибстрин) с наступающим Новым годом! |

Новогоднее обращение Министра науки и высшего образования РФ Валерия Фалькова Дорогие друзья! Совсем скоро наступит самый волшебный, теплый, семейный праздник — Новый год. И у каждого из нас есть заветные планы и мечты. Все мы хотим, чтобы родные были здоровы, в семье царило согласие, дети радовали, и все в нашей жизни менялось только к лучшему. Под бой курантов мы, как в детстве, загадываем желания. |

Поздравление ректора НГАСУ (Сибстрин) Юрия Сколубовича с наступающим Новым годом! Дорогие преподаватели и сотрудники, студенты и аспиранты, выпускники, ветераны и партнеры Новосибирского государственного архитектурно-строительного университета (Сибстрин)! Примите самые теплые и сердечные поздравления с наступающим Новым годом и Рождеством! Провожая 2021 год, прежде всего, хочу выразить благодарность всему коллективу университета за хорошую работу и учебу, за успехи и достижения, за понимание и доверие. В уходящем году мы доказали, что НГАСУ (Сибстрин) – эффективный вуз, укрепили свои позиции в регионе, открыли новые образовательные программы, продолжили развивать науку, сетевое взаимодействие и международную деятельность, вместе с Попечительским советом – улучшать материально-техническую базу. Наши умные и талантливые студенты стали победителями и лауреатами конкурсов в различных областях, международных и всероссийских конференций, обладателями стипендий и грантов. Наши умные и талантливые студенты стали победителями и лауреатами конкурсов в различных областях, международных и всероссийских конференций, обладателями стипендий и грантов. |

50 новогодних подарков от студентов и сотрудников университета было передано детям из малообеспеченных семей Октябрьского района 28 декабря 2021 года в университете завершилась ежегодная акция «Сотвори новогоднее чудо!» по сбору подарков для детей из малообеспеченных семей Октябрьского района Новосибирска. На ее призыв активно откликнулись студенты, магистранты, сотрудники и преподаватели НГАСУ (Сибстрин). Не остались в стороне творческие коллективы и студенческие объединения. Приятно удивили первокурсники своим массовым участием! Выражаем всем огромную благодарность за принесенные сладости, школьные принадлежности, оригинальные развивающие игры, мягкие игрушки, а главное, за отзывчивость и небезразличие к детям из семей, попавшим в трудную ситуацию. |

Выплаты физическим лицам в связи с наводнением не облагаются НДФЛ | ФНС России

Статьей 18 Федерального закона от 21.12.1994 № 68-ФЗ “О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера” определено, что граждане Российской Федерации имеют право, в частности, на возмещение ущерба, причиненного их здоровью и имуществу вследствие чрезвычайных ситуаций, а также на медицинское обслуживание, компенсации и социальные гарантии за проживание и работу в зонах чрезвычайных ситуаций.

Размеры выплат, производимые в связи со стихийными бедствиями, на федеральном уровне указаны в Постановлении Правительства Российской Федерации от 13.10.2008 №750 “О порядке выделения бюджетных ассигнований из резервного фонда Правительства Российской Федерации по предупреждению и ликвидации чрезвычайных ситуаций и последствий стихийных бедствий”. На региональном и местном уровнях могут быть установлены аналогичные нормативные акты.

На региональном и местном уровнях могут быть установлены аналогичные нормативные акты.

Таким образом, выплаты физическим лицам, производимые во исполнение соответствующих нормативных актов, в связи с наводнением не подлежат налогообложению налогом на доходы физических лиц (далее – НДФЛ) как иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством (п.1 ст.217 НК РФ).

Кроме того, освобождение от налогообложения НДФЛ возможно также по основаниям, предусмотренным абз.2 п. 8 ст. 217 НК РФ, согласно которому не подлежат налогообложению суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты.

С 1 января 2012г. для целей применения абз.2 п. 8 ст. 217 НК РФ факт и размер причинения материального ущерба для целей освобождения от налогообложения значение не имеет.

217 НК РФ факт и размер причинения материального ущерба для целей освобождения от налогообложения значение не имеет.

Вместе с тем, по мнению Управления – это должны быть документы, подтверждающие взаимосвязь рассматриваемой выплаты со стихийным бедствием, по причине которого работнику выплачивается материальная помощь, а именно: документы из органов МЧС России, органов местного самоуправления, копия паспорта с данными о регистрации места жительства, свидетельство о праве собственности объекта, зарегистрированного в соответствии с законодательством Российской Федерации, и другие.

Одновременно сообщаем, что в соответствии с п. 8.2 ст. 217 НК РФ не облагаются НДФЛ суммы выплат в виде благотворительной помощи в денежной и натуральной форме, оказываемой в соответствии с законодательством Российской Федерации о благотворительной деятельности зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями. При этом в силу п. 1 ст. 2 Федерального закона от 11.08.1995 № 135-ФЗ “О благотворительной деятельности и благотворительных организациях” благотворительная деятельность осуществляется, в частности, в целях оказания помощи пострадавшим в результате стихийных бедствий.

При этом в силу п. 1 ст. 2 Федерального закона от 11.08.1995 № 135-ФЗ “О благотворительной деятельности и благотворительных организациях” благотворительная деятельность осуществляется, в частности, в целях оказания помощи пострадавшим в результате стихийных бедствий.

Обращаем внимание, что положения п. п. 1, 8 и 8.2 ст. 217 НК РФ применяются независимо друг от друга.

«Материалка» работникам ОМС: кому, когда, сколько. Оплата труда, № 18, Сентябрь, 2016

В последнее время все чаще поступают вопросы от бухгалтеров о выплате материальной помощи работникам органов местного самоуправления (далее — ОМС). И понятно почему.

До 1 мая 2016 года условия оплаты труда работников ОМС были очень схожи с условиями оплаты труда работников, работающих в госорганах. Для них, кроме норм основополагающих законов ( законы Украины «О государственной службе» от 16.12.93 г. № 3723-ХІІ — для госслужащих и «О службе в органах местного самоуправления» от 07. 06.2001 г. № 2493-III (далее — Закон № 2493) — для должностных лиц ОМС), применяли нормы постановления КМУ «Об упорядочении структуры и условий оплаты труда работников аппарата исполнительной власти, органов прокуратуры, судов и других органов» от 09.03.2006 г. № 268 (далее — постановление № 268) и приказа Минтруда «Об условиях оплаты труда рабочих, занятых обслуживанием органов исполнительной власти, местного самоуправления и их исполнительных органов, органов прокуратуры, судов и других органов» от 02.10.96 г. № 77 (далее — приказ № 77).

06.2001 г. № 2493-III (далее — Закон № 2493) — для должностных лиц ОМС), применяли нормы постановления КМУ «Об упорядочении структуры и условий оплаты труда работников аппарата исполнительной власти, органов прокуратуры, судов и других органов» от 09.03.2006 г. № 268 (далее — постановление № 268) и приказа Минтруда «Об условиях оплаты труда рабочих, занятых обслуживанием органов исполнительной власти, местного самоуправления и их исполнительных органов, органов прокуратуры, судов и других органов» от 02.10.96 г. № 77 (далее — приказ № 77).

С 01.05.2016 г. оплата труда госслужащих и работников, обслуживающих госорган, проводится согласно новой законодательно-нормативной базе. В оплате труда должностных лиц и служащих ОМС осталось все по-прежнему.

Общими и для госорганов, и для ОМС остались условия оплаты труда рабочих, занятых обслуживанием органов госвласти и ОМС. Для них основополагающим нормативным документом остался приказ № 77.

Для них основополагающим нормативным документом остался приказ № 77.

Важно! На должностных лиц ОМС не распространяется действие нового Закона Украины «О государственной службе» от 10.12.2015 г. № 889-VIII.

С целью определения условий оплаты труда лиц, работающих в ОМС, можно условно разделить на 3 категории (группы):

— должностные лица ОМС;

— служащие, работающие в ОМС;

— рабочие, обслуживающие ОМС.

В зависимости от того, к какой категории относится та или иная должность, оплата труда осуществляется на основании разных нормативно-правовых документов. Для оплаты труда должностных лиц ОМС и служащих используют нормы постановления № 268, рабочих — приказ № 77. Эти два документа определяют размеры окладов, доплат, надбавок, премий и других выплат.

Но работники ОМС получают не только зарплату за отработанное время. Существуют и другие выплаты, такие, как, например, материальная помощь на оздоровление и для решения социально-бытовых вопросов (материальная помощь на «соцбыт»).

Размер материальной помощи и условия ее выплаты также определены нормами указанных выше документов. Кому и какие виды матпомощи выплачивают? Зависит ли размер помощи от категории работников? На какое количество указанных выплат могут рассчитывать работники ОМС? Вопросов много. Но и ответы есть. Для удобства представим информацию о размере материальной помощи, выплачиваемой работникам ОМС, причинах и основаниях ее выплаты в табличной форме.

Материальная помощь на оздоровление

Характеристика |  1909147″>Категории работников ОМС 1909147″>Категории работников ОМС | ||

должностные лица | служащие | рабочие | |

Размер | В размере должностного оклада является гарантированной выплатой при предоставлении ежегодного отпуска.При наличии средств руководитель может принять решение о выплате такой помощи в размере среднемесячной* зарплаты ( ст. 21 Закона № 2493, п.п. 3 п. 2 постановления № 268) | Руководитель имеет право выплачивать помощь на оздоровление при предоставлении ежегодного отпуска в размере, не превышающем среднемесячную* зарплату ( п. | В размере среднемесячной* зарплаты ( п.п. «з» п. 2 приказа № 77). При этом вид помощи данным приказом не конкретизирован, т. е. это может быть любая материальная помощь, в том числе и на оздоровление к ежегодному отпуску, которую может получить рабочий в течение календарного года. При этом если рабочий, обслуживающий ОМС, получит материальную помощь при уходе в отпуск, то иные виды помощи в течение текущего года он не получит |

* Если помощь на оздоровление выплачивают в размере должностного оклада, то нужно учитывать размер должностного оклада в месяце ухода работника в ежегодный отпуск. Если же размер помощи исчисляют исходя из размера среднемесячной заработной платы, то при определении расчетного периода отталкиваются от месяца предоставления ежегодного отпуска. | |||

Причина или обстоятельства выплаты | Выплачивают исключительно при предоставлении работнику ежегодного отпуска. Обратите внимание! Помощь на оздоровление выплачивают один раз в год к любой части ежегодного отпуска. То есть, если в календарном году помощь на оздоровление уже была выплачена к части ежегодного основного отпуска, то для выплаты такой помощи при предоставлении других частей отпуска за этот период (рабочий год) нет оснований | Основания для предоставления (причины выплаты) лучше всего прописать в коллективном договоре или другом локальном документе об оплате труда (например, в отдельном положении о предоставлении матпомощи работникам ОМС) | |

1912712″>Основание для предоставления (выплаты) 1912712″>Основание для предоставления (выплаты) | Решение о выплате помощи работникам принимает руководитель ОМС. А вот для выплаты матпомощи руководителям ОМС и их заместителям решение принимается соответствующим советом ( п. 6 постановления № 268) | ||

Обязательность выплаты | Выплата помощи на оздоровление при предоставлении отпуска предусмотрена законодательством. То есть это гарантированная выплата | Эта помощь не имеет обязательного характера. Поэтому ее выплачивают при наличии средств | |

Количество матпомощи | Одна в течение календарного года* | ||

1913490″>* По мнению Минсоцполитики, рабочим, обслуживающим ОМС, выплата двух и более материальных помощей в течение одного календарного года не предусмотрена (см. письмо Минсоцполитики от 15.03.2016 г. № 272/13/84-16). То есть «разбить» матпомощь в размере среднемесячной зарплаты на несколько видов и выплатить их в одном календарном году нельзя. 1913490″>* По мнению Минсоцполитики, рабочим, обслуживающим ОМС, выплата двух и более материальных помощей в течение одного календарного года не предусмотрена (см. письмо Минсоцполитики от 15.03.2016 г. № 272/13/84-16). То есть «разбить» матпомощь в размере среднемесячной зарплаты на несколько видов и выплатить их в одном календарном году нельзя. | |||

п. 3 п. 2 постановления № 268)

п. 3 п. 2 постановления № 268) Расчетным периодом в таком случае будут последние два календарных месяца, предшествующие месяцу ухода в отпуск.

Расчетным периодом в таком случае будут последние два календарных месяца, предшествующие месяцу ухода в отпуск.

Выводы:

1. Размер «оздоровительной» помощи для должностных лиц ОМС ограничен минимальным и максимальным пределами, а именно: помощь на оздоровление выплачивают в размере должностного оклада, а при наличии средств — в размере, не превышающем среднемесячную зарплату.

2. Для служащих ОМС оздоровительная помощь — не обязательная выплата. Если руководитель принял решение о ее выплате, то ее размер не должен превышать среднемесячную зарплату.

Если руководитель принял решение о ее выплате, то ее размер не должен превышать среднемесячную зарплату.

3. Для рабочих, обслуживающих ОМС, предусмотрена выплата одной материальной помощи. При этом ее вид не конкретизирован. То есть при уходе в ежегодный отпуск такой работник может получить материальную помощь в размере среднемесячной зарплаты. Однако в дальнейшем получить в текущем году другой вид помощи он не сможет.

Материальная помощь для решения социально-бытовых вопросов

Характеристика | Категории работников ОМС | ||

должностные лица |  1914494″>служащие 1914494″>служащие | рабочие | |

Размер | Выплачивают в случае необходимости в ней работника в размере, не превышающем его среднемесячную зарплату . Основания для предоставления и размер прописывают в коллективном договоре или другом локальном документе об оплате труда (например, в отдельном положении о предоставлении матпомощи работникам ОМС) ( п.п. 3 п. 2 постановления № 268) | В размере среднемесячной* зарплаты ( п.п. «з» п. 2 приказа № 77). При этом вид помощи этим приказом не конкретизирован, т. е. это может быть любая материальная помощь, в том числе и на соцбыт, которую может получить рабочий в течение календарного года. | |

* Поскольку размер материальной помощи исчисляют исходя из размера среднемесячной заработной платы, то при определении расчетного периода отталкиваются от даты издания приказа на предоставление помощи на соцбыт. Расчетным периодом в таком случае будут последние два календарных месяца, предшествующих месяцу, в котором состоялось событие (утверждение приказа на предоставление помощи на соцбыт). | |||

Причина или обстоятельства выплаты | Предоставляют в случае наступления непредвиденных обстоятельств (например, в случае сложного материального положения, в связи с продолжительной болезнью, в связи с семейными обстоятельствами, на погребение и т. | ||

Основание для предоставления (выплаты) | Решение о выплате помощи работникам принимает руководитель ОМС. А вот для выплаты матпомощи руководителям ОМС и их заместителям решение принимается соответствующим советом ( п. 6 постановления № 268) | ||

Обязательность выплаты | Эта помощь не имеет обязательного характера. Поэтому ее выплачивают при наличии средств | ||

Количество матпомощи | Одна в течение календарного года* | ||

* По мнению Минсоцполитики, рабочим, обслуживающим ОМС, выплата двух и более материальных помощей в течение одного календарного года не предусмотрена (см. | |||

При этом, если рабочий, обслуживающий ОМС, получит материальную помощь в размере среднемесячной зарплаты для решения социально-бытовых вопросов, то иные виды помощи (на оздоровление, на погребение) в течение текущего года он не получит

При этом, если рабочий, обслуживающий ОМС, получит материальную помощь в размере среднемесячной зарплаты для решения социально-бытовых вопросов, то иные виды помощи (на оздоровление, на погребение) в течение текущего года он не получит д.)

д.) письмо Минсоцполитики от 15.03.2016 г. № 272/13/84-16). То есть «разбить» матпомощь в размере среднемесячной зарплаты на несколько видов и выплатить их в календарном году нельзя.

письмо Минсоцполитики от 15.03.2016 г. № 272/13/84-16). То есть «разбить» матпомощь в размере среднемесячной зарплаты на несколько видов и выплатить их в календарном году нельзя.

Выводы:

1. Размер материальной помощи для решения социально-бытовых вопросов как для должностных лиц ОМС, так и для служащих ОМС не должен превышать среднемесячную зарплату.

2. Рабочие, обслуживающие ОМС, имеют право только на одну материальную помощь в размере среднемесячного заработка. Вид такой помощи не конкретизирован. Поэтому если рабочий получит материальную помощь в случае наступления непредвиденных обстоятельств (например, в случае сложного материального положения, в связи с продолжительной болезнью, в связи с семейными обстоятельствами, на погребение и т. д.), то получить еще одну помощь в текущем году (например, на оздоровление) он не имеет права.

д.), то получить еще одну помощь в текущем году (например, на оздоровление) он не имеет права.

26 Кодекс США § 127 – Программы помощи в образовании | Кодекс США | Закон США

Поправки2020 — Подразд. (с)(1)(Б). Паб. L. 116–260 заменил «1 января 2026 г.» на «1 января 2021 г.».

Паб. Л. 116–136 добавлен пп. (Б). Бывший пп. (B) переименован в (C).

Подразд. (с)(1)(С). Паб. Л. 116–36 переименован в пп. (Б) как (С).

2001 — Подразд. (с)(1). Паб. L. 107–16, §411(b), вычеркнутый до периода в конце «, и такой термин также не включает в себя какую-либо оплату или предоставление каких-либо льгот в отношении любого курса для выпускников, который обычно проходит лицом, изучающим программу, ведущую к получению юридической, деловой, медицинской или другой научной или профессиональной степени».

подсек. (г), (д). Паб. L. 107–16, §411 (a), переименованный в пп. (e) как (d) и вычеркнули заголовок и текст прежнего подпункта. (г). Текст гласил: «Данный раздел не применяется к расходам, оплаченным в отношении курсов, начинающихся после 31 декабря 2001 г. ».

».

1999 г. — Подразд. (г). Паб. L. 106–170 заменил «31 декабря 2001 г.» на «31 мая 2000 г.».

1997 — Подразд. (г). Паб. Л. 105–34 изменены заголовок и текст пп. (г) вообще. До внесения поправок текст гласил: «Данный раздел не применяется к налоговым годам, начинающимся после 31 мая 1997 года.В случае любого налогового года, начинающегося в 1997 году, только расходы, уплаченные в отношении курсов, начинающихся до 1 июля 1997 года, должны учитываться при определении суммы, исключенной в соответствии с этим разделом».

1996 г. — Подразд. (с)(1). Паб. L. 104–188, §1202(b), в заключительных положениях, вставленных перед периодом в конце «, и такой термин также не включает оплату или предоставление каких-либо льгот в отношении любого курса для выпускников тип, который обычно принимает лицо, выполняющее программу, ведущую к получению юридической, деловой, медицинской или другой научной или профессиональной степени».

Подразд. (г). Паб. L. 104–188, §1202(a), заменено «31 мая 1997 г. В случае любого налогового года, начинающегося в 1997 г., только расходы, уплаченные в отношении курсов, начинающихся до 1 июля 1997 г., должны учитываться в определение суммы, исключенной в соответствии с настоящим разделом». за «31 декабря 1994 года».

В случае любого налогового года, начинающегося в 1997 г., только расходы, уплаченные в отношении курсов, начинающихся до 1 июля 1997 г., должны учитываться в определение суммы, исключенной в соответствии с настоящим разделом». за «31 декабря 1994 года».

1993 — Подразд. (г). Паб. L. 103–66 заменил «31 декабря 1994 г.» на «30 июня 1992 г.».

1991 — Подразд. (г). Паб. L. 102–227 заменил «30 июня 1992 г.» на «31 декабря 1991 г.».

1990 — Подразд. (с)(1). Паб. Законодательство L. 101–508, §11403(b), вычеркнуто в конце. «Термин« образовательная помощь »также не включает какую-либо оплату или предоставление каких-либо льгот в отношении любого курса для выпускников, который обычно проходит лицом, выполняющим программу, ведущую к получению юридической, деловой, медицинской или другой научной или профессиональной степени».

Подразд. (г). Паб. L. 101–508, §11403(a), вместо «30 сентября 1990 г.» «31 декабря 1991 г.».

1989 г. — подразд.(б)(1). Паб. L. 101–140, §203(a)(1), с поправками в абз.

Подразд. (Би 2). Паб. L. 101–140, §203(a)(2), с поправками в абз. (2) читать как поправки, внесенные Pub. L. 100–647, §1011B(a)(31)(B), не был принят, см. примечание к поправке 1988 г. ниже.

Паб. L. 101–140, §203(a)(1), с поправками в абз. (2) читать как поправки, внесенные Pub. L. 99–514, §1151(g)(3), не был принят, см. примечание к поправке 1986 г. ниже.

Подразд. (б)(6). Паб. L. 101–140, §203(a)(1), с поправками в абз. (6) читать как поправки, внесенные Pub. L. 99–514, §1151 (c) (4) (B), не был принят, см. примечание к поправке 1986 г. ниже.

Подразд. (с)(8). Паб. L. 101–239, §7814(a), вычеркнут абз. (8) следующего содержания: «Согласование с разделом 117(d). — В случае обучения лица, являющегося аспирантом, в образовательной организации, описанной в разделе 170(b)(1)(A)( ii) и кто занимается преподавательской или исследовательской деятельностью для такой организации, раздел 117(d)(2) применяется так, как если бы он не содержал фразы «(ниже уровня выпускника)».

Подразд. (г). Паб. L. 101–239, §7101(a)(1), «30 сентября 1990 г.» заменено на «31 декабря 1988 г.».

1988 г. — Подразд. (Би 2). Паб. L. 100–647, §1011B(a)(31)(B), в последнем предложении слова «там должны» заменены на «могут быть» и «кто есть» на «кто может быть».

Подразд. (с)(1). Паб. Законодательство L. 100–647, §4001(b)(1), вставлено в конце: «Термин« образовательная помощь »также не включает в себя оплату или предоставление каких-либо льгот в отношении любого курса для выпускников. обычно принимается лицом, выполняющим программу, ведущую к получению юридической, деловой, медицинской или другой ученой или профессиональной степени.

Подразд. (г). Паб. L. 100–647, §4001(a), «1987» заменено на «1988».

1986 г. — Подразд. (а)(2). Паб. L. 99–514, §1162(a)(2), заменено «5 250 долларов» на «5 000 долларов» в заголовке и дважды в тексте.

Подразд. (б)(1). Паб. L. 99–514, §1151(c)(4)(A), добавлен пар. (1) и исключил прежний пункт (1), который гласил: «Для целей настоящего раздела программа помощи в образовании представляет собой отдельный письменный план работодателя исключительно в интересах своих работников по оказанию таким работникам помощи в образовании. Программа должна соответствовать требованиям пунктов (2)–(6) настоящего подраздела».

Программа должна соответствовать требованиям пунктов (2)–(6) настоящего подраздела».

Подразд. (Би 2). Паб. L. 99–514, §1151(g)(3), заменено: «Для целей настоящего параграфа могут быть исключены из рассмотрения сотрудники, которые могут быть исключены из рассмотрения в соответствии с разделом 89(h)». «Для целей настоящего параграфа из рассмотрения должны быть исключены работники, не включенные в программу, которые включены в группу работников, на которую распространяется соглашение, которое министр труда считает коллективным договором между представителями работников и одним или больше работодателей, если есть доказательства того, что льготы на получение помощи в образовании были предметом добросовестных переговоров между такими представителями работников и таким работодателем или работодателями.

Паб. Законодательство L. 99–514, §1114(b)(4) заменило «высокооплачиваемые сотрудники (по смыслу раздела 414(q))» на «должностных лиц, владельцев или высокооплачиваемых».

Подразд. (б)(6). Паб. L. 99–514, §1151(c)(4)(B), вычеркнут абз. (6) следующего содержания: «Уведомление сотрудников. — Уполномоченным сотрудникам должно быть предоставлено обоснованное уведомление о доступности и условиях программы».

(б)(6). Паб. L. 99–514, §1151(c)(4)(B), вычеркнут абз. (6) следующего содержания: «Уведомление сотрудников. — Уполномоченным сотрудникам должно быть предоставлено обоснованное уведомление о доступности и условиях программы».

Подразд. (г). Паб. L. 99–514, §1162(a)(1), «31 декабря 1987 г.» заменено на «31 декабря 1985 г.».

1984 — Подразд. (а). Паб. L. 98–611, §1(b), с поправками в пп. как правило, заменив «Общее правило» на «Исключение из валового дохода» в заголовке, обозначив существующее положение как абз. «(1) В целом» и добавление абз. (2).

Подразд. (с)(7). Паб. L. 98–611, §1(e), вместо «разрешено» «разрешено работнику».

Подразд. (с)(8). Паб. L. 98–611, §1(c), добавлен пар. (8).

Подразд. (г). Паб. L. 98–611, §1(a), «31 декабря 1985 г.» заменено на «31 декабря 1983 г.».

Подразд. (е). Паб. L. 98–611, §1(d)(3)(B), добавлен пп. (е).

26 CFR § 1.127-2 — Квалифицированная программа помощи в обучении. | CFR | Закон США

§ 1. 127-2 Квалифицированная программа помощи в обучении.

127-2 Квалифицированная программа помощи в обучении.

(а) В целом. Программа квалифицированной образовательной помощи – это план, установленный и поддерживаемый работодателем, в соответствии с которым работодатель оказывает образовательную помощь работникам. Чтобы программа считалась квалифицированной, должны быть выполнены требования, описанные в параграфах (b)–(g) этого раздела.Не требуется, чтобы программа финансировалась или чтобы работодатель обращался в налоговую службу за определением того, является ли план квалифицированной программой. Однако в соответствии с § 601.201 (относительно постановлений и писем-определений) работодатель может потребовать, чтобы Служба определила, является ли план квалифицированной программой.

(b) Отдельный письменный план. Программа должна быть отдельным письменным планом работодателя. Это требование означает, что условия программы должны быть изложены в отдельном документе или документах, предоставляющих только образовательную помощь по смыслу пункта (с) настоящего раздела. Однако требование об отдельном плане не исключает того, что программа помощи в получении образования может быть частью более комплексного плана работодателя, который предоставляет работникам выбор необлагаемых налогом пособий.

Однако требование об отдельном плане не исключает того, что программа помощи в получении образования может быть частью более комплексного плана работодателя, который предоставляет работникам выбор необлагаемых налогом пособий.

(c) Помощь в образовании –

(1) В целом. Льготы, предоставляемые в рамках программы, должны состоять исключительно из помощи в получении образования. Термин «образовательная помощь» означает:

(i) Оплата работодателем расходов, понесенных работником или от его имени на образование, или

(ii) Обучение работника работодателем.

(2) Альтернативные льготы. Пособия не будут считаться состоящими исключительно из помощи в получении образования, если программа по форме или в ходе фактического осуществления предоставляет работникам выбор между помощью в области образования и другим вознаграждением, включаемым в валовой доход работника.

(3) Определенные льготы, которые не считаются помощью в образовании. Термин «образовательная помощь» не включает оплату или предоставление работодателем:

(i) Инструменты или расходные материалы (кроме учебников), которые работник может оставить себе после прохождения курса обучения,

(ii) Питание, проживание или транспорт, или

(iii) Образование, связанное со спортом, играми или хобби, если только такое образование не связано с бизнесом работодателя или не требуется в рамках программы получения степени. Фраза «спорт, игры или хобби» не включает обучение, которое обучает сотрудников тому, как поддерживать и улучшать здоровье, если такое обучение не связано с использованием спортивных сооружений или оборудования и не носит рекреационного характера.

Фраза «спорт, игры или хобби» не включает обучение, которое обучает сотрудников тому, как поддерживать и улучшать здоровье, если такое обучение не связано с использованием спортивных сооружений или оборудования и не носит рекреационного характера.

(4) Образование определено. Как используется в разделе 127, § 1.127-1 и в этом разделе, термин «образование» включает любую форму обучения или подготовки, которая улучшает или развивает способности человека. Обучение, оплачиваемое или предоставляемое в рамках квалифицированной программы, может предоставляться непосредственно работодателем, либо самостоятельно, либо совместно с другими работодателями, либо через третье лицо, такое как образовательное учреждение.Образование не ограничивается курсами, связанными с работой или частью программы получения степени.

(d) Эксклюзивное преимущество. Программа может приносить пользу только работникам работодателя, включая, по выбору работодателя, лиц, являющихся работниками по смыслу параграфа (h)(1) настоящего раздела. Программа, предоставляющая льготы супругам или иждивенцам сотрудников, не является квалифицированной программой по смыслу данного раздела.

Программа, предоставляющая льготы супругам или иждивенцам сотрудников, не является квалифицированной программой по смыслу данного раздела.

(e) Запрещенная дискриминация –

(1) Право на льготы.Программа должна приносить пользу работникам работодателя в целом. Среди тех, кто получает выгоду, могут быть сотрудники, которые являются должностными лицами, акционерами, самозанятыми или высокооплачиваемыми. Однако программа не предназначена для сотрудников в целом, если программа дискриминирует сотрудников, описанных в предыдущем предложении (или в пользу их супругов и иждивенцев, которые сами являются сотрудниками) в требованиях, касающихся права на льготы. Таким образом, хотя программа не обязана предоставлять льготы всем работникам, она должна приносить пользу тем работникам, которые подпадают под классификацию работников, не предусматривающую дискриминацию в пользу работников, в отношении которых дискриминация запрещена.Классификация сотрудников, которые будут считаться льготниками, будет состоять из той группы сотрудников, которые действительно имеют право на получение образовательной помощи в рамках программы, принимая во внимание квалификационные требования, изложенные в письменном плане, квалификационные требования, отраженные в доступных видах образовательной помощи. в рамках программы, а также любые другие условия, которые могут повлиять на доступность преимуществ в рамках программы. Так, например, если план работодателя предусматривает, что все работники имеют право на помощь в образовании, но ограничивает эту помощь курсами обучения, ведущими к получению ученой степени в областях, связанных с бизнесом работодателя, то только те работники, которые могут пройти такой курс обучения обучения считаются фактически имеющими право на образовательную помощь в рамках программы.Дискриминирует ли какая-либо классификация работников в пользу работников, в отношении которых запрещена дискриминация, обычно определяется путем применения тех же стандартов, которые применяются в соответствии с разделом 410(b)(1)(B) (относительно квалифицированной пенсии, участия в прибыли). и бонусные планы акций), без учета раздела 401(a)(5). В целях принятия такого решения из рассмотрения должны быть исключены работники, не охваченные программой, которые включены в единицу работников, охватываемых соглашением, которое министр труда считает коллективным договором между представителями работников и одним или несколькими работодателей, если Налоговая служба обнаружит, что пособия на получение помощи в образовании были предметом добросовестных переговоров между представителями работников и работодателем или работодателями.

в рамках программы, а также любые другие условия, которые могут повлиять на доступность преимуществ в рамках программы. Так, например, если план работодателя предусматривает, что все работники имеют право на помощь в образовании, но ограничивает эту помощь курсами обучения, ведущими к получению ученой степени в областях, связанных с бизнесом работодателя, то только те работники, которые могут пройти такой курс обучения обучения считаются фактически имеющими право на образовательную помощь в рамках программы.Дискриминирует ли какая-либо классификация работников в пользу работников, в отношении которых запрещена дискриминация, обычно определяется путем применения тех же стандартов, которые применяются в соответствии с разделом 410(b)(1)(B) (относительно квалифицированной пенсии, участия в прибыли). и бонусные планы акций), без учета раздела 401(a)(5). В целях принятия такого решения из рассмотрения должны быть исключены работники, не охваченные программой, которые включены в единицу работников, охватываемых соглашением, которое министр труда считает коллективным договором между представителями работников и одним или несколькими работодателей, если Налоговая служба обнаружит, что пособия на получение помощи в образовании были предметом добросовестных переговоров между представителями работников и работодателем или работодателями. Для целей определения того, имел ли место такой торг, не имеет значения, что работники не охвачены другой программой помощи в обучении или что текущая программа работодателя не учитывалась в торгах.

Для целей определения того, имел ли место такой торг, не имеет значения, что работники не охвачены другой программой помощи в обучении или что текущая программа работодателя не учитывалась в торгах.

(2) Факторы, не учитываемые при определении наличия запрещенной дискриминации. Программа не должна считаться дискриминационной в соответствии с настоящим параграфом (е) только потому, что:

(i) Различные виды образовательной помощи, доступные в рамках программы, используются работниками, в отношении которых запрещена дискриминация, в большей степени, чем другими работниками, или

(ii) В отношении курса обучения, для которого в ином случае доступны льготы, успешное завершение курса, получение определенной оценки по курсу или выполнение разумного последующего условия (например, продолжение работы в течение одного года после завершения курса) требуется или учитывается при определении наличия пособий.

(f) Ограничение пособий –

(1) В целом. В соответствии с разделом 127(b)(3) программа является квалифицированной программой в течение учебного года только в том случае, если не более 5% сумм, выплаченных или понесенных работодателем в качестве пособий на обучение в течение года, предоставляются описанному классу ограничений. в подпункте (2). Для целей настоящего параграфа (f) год программы должен быть указан в письменном плане либо как календарный, либо как налоговый год работодателя.

в подпункте (2). Для целей настоящего параграфа (f) год программы должен быть указан в письменном плане либо как календарный, либо как налоговый год работодателя.

(2) Класс ограничения. Класс ограничения состоит из –

(i) Акционеры. Лица, которые в любой день программного года владеют более чем 5% от общего количества акций в обращении работодателя, или

(ii) Владельцы. В случае торговли или бизнеса работодателя, который не зарегистрирован, лица, которые в любой день года программы владеют более чем 5% капитала или доли прибыли в работодателе, и

(iii) Супруги или иждивенцы.Лица, являющиеся супругами или иждивенцами акционеров или владельцев, указанных в подразделе (i) или (ii). Для целей определения права собственности на акции применяются правила атрибуции, описанные в пункте (h)(4) настоящего раздела. Положения, предусмотренные в разделе 414(c), применяются при определении доли физического лица в капитале или прибыли некорпоративной торговли или бизнеса.

(г) Уведомление сотрудников. Программа не является квалифицированной программой, если сотрудники, имеющие право на участие в программе, не были заблаговременно уведомлены об условиях и доступности программы.

(з) Определения. Для целей настоящего раздела и § 1.127-1 –

(1) Сотрудник. Термин «сотрудник» включает в себя:

(i) Вышедший на пенсию, инвалид или уволенный работник,

(ii) Настоящий служащий, находящийся в отпуске, как, например, в вооруженных силах Соединенных Штатов, или

(iii) Самозанятое лицо по смыслу статьи 401(c)(1).

(2) Работодатель. Лицо, которому принадлежит вся доля в некорпоративной торговле или бизнесе, должно рассматриваться как его или ее собственный работодатель.Партнерство рассматривается как работодатель каждого партнера, который является наемным работником в соответствии со значением раздела 401(c)(1).

(3) Офицер. Офицер – это лицо, которое является офицером по смыслу правил, предписанных статьей 414(c).

(4) Акционер. Термин «акционер» включает физическое лицо, которое является акционером в соответствии с правилами атрибуции в соответствии с разделом 1563 (d) и (e), без учета раздела 1563 (e) (3) (C).

(5) Высокая компенсация.Термин «высокооплачиваемый» имеет то же значение, что и для целей раздела 410(b)(1)(B).

(i) Обоснование. Работник, получающий выплаты в рамках квалифицированной программы помощи в получении образования, должен быть готов предоставить работодателю обоснование того, что есть основания полагать, что выплаты или возмещения расходов, произведенные в рамках программы, представляют собой помощь в получении образования по смыслу параграфа (c) настоящего раздела.

Помощь работодателю в оплате обучения

Оплачиваемая работодателем помощь в оплате обучения | |

Сумма | 5 250 долларов США |

Допустимые расходы | Обучение, сборы, учебные материалы |

Приемлемые студенты | Без ограничений |

Количество лет | Без ограничений |

Поэтапный отказ от доходов | Нет |

До 5 250 долларов США в виде помощи на обучение, предоставляемой работодателем, также известной как помощь работодателя в образовании или возмещение расходов на обучение, может быть исключено из дохода работника каждый год.

Приемлемые расходы включают плату за обучение, оплату и учебные материалы, такие как учебники, расходные материалы и оборудование. Приемлемые расходы не включают стоимость компьютера или других расходных материалов, которые работник может оставить себе после прохождения курса обучения.

Приемлемые расходы также не включают расходы на питание, проживание или транспорт. Курсы, связанные со спортом, играми или хобби, не подходят, если они не требуются для программы получения степени или не имеют разумного отношения к бизнесу работодателя.

Исключение из дохода недоступно для супруга или иждивенцев сотрудника. Некоторые работодатели оплачивают стоимость обучения авансом или после того, как сотрудник завершит курс. Некоторые работодатели требуют, чтобы студент закончил курс или получил определенную оценку.

Возмещения, превышающие 5 250 долларов США, будут считаться налогооблагаемым доходом работника, за исключением случаев, когда возмещение представляет собой дополнительную льготу по условиям труда. Ограничений по статусу зачисления нет, поэтому учащиеся могут быть зачислены на неполный рабочий день.Приемлемым учащимся не нужно получать степень, сертификат или другие признанные документы об образовании.

Ограничений по статусу зачисления нет, поэтому учащиеся могут быть зачислены на неполный рабочий день.Приемлемым учащимся не нужно получать степень, сертификат или другие признанные документы об образовании.

Курсы не обязательно должны проводиться аккредитованным колледжем или колледжем, имеющим право на получение федеральной помощи студентам Раздела IV. Имеются классы бакалавриата и магистратуры. Студенты имеют право на участие, даже если они судимы за наркотики, в отличие от американского налогового кредита на возможности.

Поэтапный отказ от дохода не предусмотрен, и срок действия исключения из дохода для оплачиваемой работодателем помощи в обучении не истекает.Исключение из дохода доступно на неограниченное количество лет.

Дополнительное пособие в рабочем состоянии

Пособие работодателя на обучение, превышающее 5 250 долларов США, может быть исключено из дохода, если оно представляет собой дополнительную льготу по условиям труда. Чтобы быть дополнительным пособием по условиям труда, образование должно быть связано с текущей работой сотрудника, например, совершенствование навыков, связанных с работой, или соблюдение требований к непрерывному профессиональному образованию.

Чтобы быть дополнительным пособием по условиям труда, образование должно быть связано с текущей работой сотрудника, например, совершенствование навыков, связанных с работой, или соблюдение требований к непрерывному профессиональному образованию.

Образование, которое дает работнику право на новую профессию или бизнес, не имеет права.Расход должен быть обычным и необходимым деловым расходом. Расходы должны быть подтверждены квитанциями или счетами-фактурами, как и любые другие деловые расходы.

Влияние на право на получение финансовой помощи по мере необходимости

Большинство колледжей считают оплачиваемую работодателем помощь в обучении расчетной финансовой помощью, что снижает право студента на получение финансовой помощи в зависимости от потребностей в долларах.

Ограничения координации

Нет двойного погружения.Те же квалифицированные расходы на образование не могут быть использованы для обоснования другой льготы по налогу на образование, например американской налоговой льготы на возможности.

Дополнительная информация

Хорошим источником дополнительной информации о помощи в образовании, предоставляемой работодателем, является Глава 11 Публикации IRS 970, Налоговые льготы для образования . Информацию о бизнес-вычетах для связанного с работой образования можно найти в Главе 12 Публикации 970 IRS, а информацию о налоговых льготах для связанного с работой образования можно найти в Главе 27 Публикации 17 IRS, Ваш федеральный подоходный налог .См. также «Пособия по условиям труда» в Главе 2 публикации IRS 15-B, Налоговый справочник работодателя по дополнительным льготам .

Законодательная формулировка представлена в Налоговом кодексе в 26 USC 127 и 26 USC 132(a)(3) и (d). Текущие правила можно найти в 26 CFR 1.127-1, 26 CFR 1.127-2 и 26 CFR 1.162-5.

Работодатели могут производить «выплаты в случае стихийных бедствий» работникам, пострадавшим от коронавируса

При президенте Дональде Трампе

объявила COVID-19 чрезвычайной ситуацией в стране 13 марта, она открыла работодателям возможность предоставлять налоговую финансовую помощь работникам, прямо или косвенно пострадавшим от пандемии коронавируса.

Закон Роберта Т. Стаффорда о помощи при стихийных бедствиях и помощи в чрезвычайных ситуациях уполномочивает президента объявлять чрезвычайное положение в стране в случае стихийного бедствия, которое превышает возможности реагирования органов власти штата или местных органов власти. Такая декларация позволяет работодателям предоставлять необлагаемые налогом выплаты или возмещения расходов пострадавшим работникам в качестве «квалифицированных выплат в случае стихийных бедствий» в соответствии с разделом 139 Налогового кодекса.

По данным налоговой и консультационной фирмы BDO, похоже, что в ответ на пандемию COVID-19 работодатели могут предоставлять работникам необлагаемые налогом выплаты на такие расходы, как:

- Лекарства, отпускаемые без рецепта, дезинфицирующее средство для рук и средства для дезинфекции дома.

- Присмотр за детьми или репетиторство в связи с закрытием школы.

- Расходы на работу на дому, такие как создание домашнего офиса, увеличение расходов на коммунальные услуги и более высокие расходы на Интернет.

- Увеличение расходов на поездки, например, на такси вместо общественного транспорта.

- Невозмещаемые медицинские расходы.

Платежи, однако, не должны включать второстепенные товары или услуги.

Замена заработной платы Исключается

Замена заработной платы (например, оплачиваемый больничный или другой отпуск) , а не , подпадают под действие Раздела 139, поэтому такие выплаты по-прежнему будут облагаться налогом на заработную плату и по-прежнему подлежат удержанию подоходного налога и налога на заработную плату и отчетности. Также не подпадают под действие статьи 139 оплачиваемый отпуск по болезни и платежи или расходы, которые компенсируются за счет страховки или других источников, отметила Лори А. Базилико, партнер офиса юридической фирмы Locke Lord LLP в Провиденсе, Род-Айленд.

Без налогов и с полным вычетом налогов

«Пандемия коронавируса теперь является типом бедствия, для которого

работодатель может возмещать работникам расходы, связанные со стихийным бедствием, на безналоговой основе, без подачи отчетности по форме W-2 или форме 1099», — написали Дэвид Роджерс и Рут Вимер, партнеры офиса юридической фирмы Winston в Вашингтоне, округ Колумбия.

Осуществление этих платежей в соответствии со статьей 139 «на безналоговой основе для сотрудников и на основе вычета для работодателя, наряду с уменьшением административного бремени, создает положительную сторону в этой новой катастрофической ситуации», — отметили Роджерс и Вимер.

Как правило, режим штата в отношении удержания подоходного налога будет отражать федеральный режим в отношении квалифицированных выплат по оказанию помощи при стихийных бедствиях.

Раздел 139 не налагает никаких ограничений на сумму или частоту квалифицированных выплат в связи со стихийным бедствием, которые работодатель может производить любому отдельному работнику или всем работникам. Сотрудники не обязаны предоставлять квитанции или другие доказательства, подтверждающие их расходы. Однако «работодатели могут потребовать такие доказательства в рамках своей письменной программы, возможно, используя правила, аналогичные давним правилам «подотчетного плана» IRS», — заявила BDO.

Базилико пояснил, что «в соответствии с указаниями Налоговой службы (Постановление о доходах 2003-12) из-за чрезвычайных обстоятельств, связанных с квалифицированным стихийным бедствием, от физических лиц не требуется отчитываться о фактических расходах, чтобы претендовать на исключение дохода в соответствии с разделом 139 Кодекса. , при условии, что можно разумно ожидать, что сумма платежей будет соизмерима с понесенными расходами».

, при условии, что можно разумно ожидать, что сумма платежей будет соизмерима с понесенными расходами».

[Вопросы и ответы отдела кадров только для членов SHRM: Что такое кризисный фонд для сотрудников с налоговыми льготами и каковы рекомендации по созданию такого фонда? ]

Письменная программа может быть полезной

Хотя работодатель не обязан иметь письменный квалифицированный план выплат при стихийных бедствиях, «работодатели должны рассмотреть возможность установления процедур для информирования сотрудников о процессе возмещения расходов, а также для сбора и рассмотрения запросов для облегчения», — сказал Базилико.

Роджерс и Вимер выступают за принятие письменного плана. Они отметили, что Постановление о доходах 2003-12 «описывает ситуацию, когда у работодателя действительно была письменная программа, и IRS положительно заключила, что платежи будут соответствовать критериям освобождения от подоходного налога. Кроме того, работодатель может пожелать проинформировать работников о деталях. системы возмещения расходов работодателем», что может быть достигнуто посредством письменного плана.

Кроме того, работодатель может пожелать проинформировать работников о деталях. системы возмещения расходов работодателем», что может быть достигнуто посредством письменного плана.

Роджерс и Вимер предложили работодателям:

- Указать, что программа связана с объявленным президентом чрезвычайным положением в связи с COVID-19.

- Опишите соответствующие классы или группы сотрудников.

- Перечислите расходы, которые будут возмещены, или предусмотрите надбавку на каждого сотрудника в отношении предполагаемых разумных расходов.

- Опишите способ возмещения/оплаты.

- Укажите любой установленный работодателем лимит расходов на одного работника (по закону лимит не применяется).

- Имя администратора и полномочия администратора, такие как дискреционные решения.

- Укажите дату начала и окончания программы.

Надлежащее управление программой

Хотя программы Раздела 139 не подпадают под действие Закона о пенсионном обеспечении работников (ERISA), «работодателю может быть разумно следовать и применять принципы ERISA при управлении своей программой в качестве передовой практики для обеспечения программа применяется единообразно», — порекомендовали Гаррет Хиггинс, партнер, и Ева Мрук, налоговый директор бухгалтерской и консультационной фирмы PKF O’Connor в Харрисоне, штат Северная Каролина. Y. и Нью-Йорк соответственно.

Y. и Нью-Йорк соответственно.

Они предложили сформировать комитет из трех или более сотрудников для принятия решений о том, имеет ли сотрудник право на получение помощи, и о размере пособия каждому сотруднику. «Поскольку не существует определенного предела суммы помощи, которая может быть предоставлена сотруднику, за исключением того, что она должна быть «разумной и необходимой» и не должна возмещаться расходами, возмещаемыми за счет страховки работника, комитет может по своему усмотрению утверждать разные суммы грантов для каждого сотрудника», — посоветовали Хиггинс и Мрук.

Они также рекомендовали сотрудникам заполнить базовую форму заявки с указанием суммы запрашиваемой помощи, а также с подтверждением того, что запрос не превышает сумму невозмещенных «разумных и необходимых» расходов сотрудника и что субсидия будет использоваться исключительно для расходы, соответствующие условиям программы.

Связанные статьи SHRM:

Фонды чрезвычайной помощи бросают сотрудникам спасательный круг во время пандемии, SHRM Online , апрель 2020 г.

Использование планов совместного отпуска во время пандемии COVID-19, SHRM Online , март 2020 г.

ТОО Ice Miller: Insights

Мы позаботимся о своих: как предоставить безналоговую финансовую помощь сотрудникам во время COVID-19

Кризис общественного здравоохранения, вызванный COVID-19, вызвал волну беспрецедентной финансовой неопределенности.К счастью, у работодателей есть возможности оказывать необлагаемую налогом финансовую помощь работникам, сталкивающимся с экономическими трудностями или иным образом пострадавшим от вируса. Как описано ниже, работодатели могут оказывать эту финансовую помощь напрямую или через соответствующую благотворительную организацию.Раздел 139 Кодекса Квалифицированные выплаты по оказанию помощи при стихийных бедствиях

Как правило, все выплаты работодателей работникам представляют собой налогооблагаемый доход. Однако недавнее объявление президента о чрезвычайном положении в стране под руководством Роберта Т. Закон Стаффорда о помощи при стихийных бедствиях и чрезвычайной помощи («Президентская декларация») создал важное исключение из этого правила. В соответствии с разделом 139 Кодекса Декларация президента означает, что работодатели могут производить «квалифицированные выплаты в связи со стихийными бедствиями» непосредственно работникам, пострадавшим от вируса. При правильной структуре эти платежи не включаются в валовой доход работников, но работодатели все равно могут вычитать эти платежи как обычные деловые расходы. Кроме того, пособия по безработице, доступные работникам, не будут затронуты квалифицированными выплатами по оказанию помощи при стихийных бедствиях.

Закон Стаффорда о помощи при стихийных бедствиях и чрезвычайной помощи («Президентская декларация») создал важное исключение из этого правила. В соответствии с разделом 139 Кодекса Декларация президента означает, что работодатели могут производить «квалифицированные выплаты в связи со стихийными бедствиями» непосредственно работникам, пострадавшим от вируса. При правильной структуре эти платежи не включаются в валовой доход работников, но работодатели все равно могут вычитать эти платежи как обычные деловые расходы. Кроме того, пособия по безработице, доступные работникам, не будут затронуты квалифицированными выплатами по оказанию помощи при стихийных бедствиях.

Квалифицированные выплаты по оказанию помощи при стихийных бедствиях включают любые суммы, выплачиваемые для возмещения или оплаты разумных и необходимых личных, семейных расходов, расходов на проживание или похороны, понесенных из-за вируса. Эти выплаты предназначены для включения таких расходов, как: расходы на временное жилье, невозмещаемые расходы на здравоохранение, дополнительные расходы на уход за детьми или репетиторство, расходы на медикаменты, транспортные расходы, расходы на домашний офис и любые другие расходы, которые работник не понес бы, если бы не COVID. -19 вспышка.Платежи за расходы не могут быть произведены в той мере, в какой они иным образом покрываются страховкой. Кроме того, выплаты не могут производиться в качестве замены заработной платы, поскольку эти выплаты будут облагаться подоходным налогом.

-19 вспышка.Платежи за расходы не могут быть произведены в той мере, в какой они иным образом покрываются страховкой. Кроме того, выплаты не могут производиться в качестве замены заработной платы, поскольку эти выплаты будут облагаться подоходным налогом.

К счастью, в федеральном руководстве четко указано, что работодатели не обязаны требовать от сотрудников отчета о фактическом использовании выплат. Таким образом, работодатели имеют широкие возможности для администрирования программы квалифицированных выплат при стихийных бедствиях. Работодатели могут разрабатывать программы со строгими требованиями к обоснованию, которые требуют подтверждения действительных расходов до осуществления платежей.В качестве альтернативы работодатели могут просто предоставить всем сотрудникам единовременную выплату квалифицированной помощи при стихийных бедствиях, предназначенную для покрытия текущих и ожидаемых расходов, связанных с вирусом. Примечательно, что финансовая потребность не является требованием в соответствии с разделом 139 Кодекса, а это означает, что все сотрудники, даже те, кто получает высокую заработную плату, могут получать соответствующие выплаты в связи со стихийными бедствиями, не демонстрируя экономических трудностей.

Чтобы получить указанный выше благоприятный налоговый режим, программа квалифицированных выплат при стихийных бедствиях должна быть правильно структурирована и администрироваться последовательно.Согласно указаниям IRS, перед осуществлением этих видов платежей работодатель должен принять политику квалифицированных выплат при стихийных бедствиях, в которой подробно описаны руководящие принципы, которые компания будет использовать при администрировании платежей, включая четкие квалификационные требования, информацию о типах расходов, покрываемых программой. и какие факторы (если таковые имеются) будут использоваться при выборе получателей платежей. В настоящее время Ice Miller работает с работодателями всех размеров над внедрением программ квалифицированной помощи при стихийных бедствиях.

Родственный благотворительный фонд

В разгар экономической неопределенности работодатели не должны полагаться на доходы компании для оказания помощи работникам. Вместо этого, как описано ниже, компании имеют возможность использовать благотворительные доллары, чтобы помочь сотрудникам, сталкивающимся с трудностями.

Вместо этого, как описано ниже, компании имеют возможность использовать благотворительные доллары, чтобы помочь сотрудникам, сталкивающимся с трудностями.

В Соединенных Штатах компании часто создают благотворительные фонды в соответствии с разделом 501(c)(3) Налогового кодекса («Кодекс») для продвижения инициатив корпоративной социальной ответственности и повышения вовлеченности сотрудников.На высоком уровне эти фонды обозначаются либо как «частные фонды» (фонд, финансируемый в основном за счет компании, а не за счет взносов отдельных сотрудников), либо как «общественная благотворительность» (фонд, финансируемый в основном за счет взносов сотрудников или общественных организаций).

В соответствии с федеральными налоговыми правилами общественным благотворительным организациям традиционно разрешалось управлять фондами помощи сотрудникам («Фонды помощи»), которые получают не облагаемые налогом благотворительные взносы, а затем выделяют эти доллары сотрудникам, испытывающим любые финансовые или личные трудности. Если Фонд помощи действует в соответствии с руководящими принципами IRS и в соответствии с политикой, принятой советом директоров, гранты Фонда помощи не облагаются налогом для сотрудников и не подлежат удержанию, отчетности или другим обязательствам работодателя.

Если Фонд помощи действует в соответствии с руководящими принципами IRS и в соответствии с политикой, принятой советом директоров, гранты Фонда помощи не облагаются налогом для сотрудников и не подлежат удержанию, отчетности или другим обязательствам работодателя.

Исторически сложилось так, что частным фондам запрещалось управлять фондами помощи. Однако в соответствии с Декларацией президента и в соответствии с разделом 139 Кодекса частные фонды теперь могут управлять фондами помощи с ограниченной целью поддержки лиц, пострадавших от вируса, и они могут делать это без предварительного получения разрешения от IRS.В отличие от государственных благотворительных организаций, частные фонды не могут оказывать финансовую поддержку другим видам трудностей. Независимо от того, управляются ли они общественной благотворительной организацией или частным фондом, фонды помощи требуют, чтобы сотрудник продемонстрировал «финансовые потребности», как это определено в политике, чтобы претендовать на получение гранта от фонда.

Группа работодателей может рассмотреть возможность совместного создания единого фонда помощи для всех своих сотрудников. С несколькими корпоративными донорами совместный фонд помощи мог бы легче получить статус общественной благотворительности и, таким образом, способствовать более комплексной программе помощи нуждающимся и удовлетворять более широкие потребности членов команды, чем просто вирус.

Если у работодателя есть существующая связанная благотворительная организация, благотворительная организация может создать фонд помощи, официально одобрив создание программы и приняв политику, руководящие принципы и другие вспомогательные документы (например, заявку, оценку финансовых потребностей), необходимые для содействия программе. .

Если у работодателя нет существующей благотворительной организации, создание фонда помощи может быть относительно быстрым процессом. С правильным юрисконсультом создание благотворительной организации для управления фондом помощи может быть осуществлено за считанные дни. В то время как процесс освобождения от уплаты федеральных налогов является длительным, решение IRS об освобождении благотворительной организации от уплаты налогов имеет обратную силу со дня создания благотворительной организации. Таким образом, благотворительная организация может начать управлять своим фондом помощи сразу после регистрации.

В то время как процесс освобождения от уплаты федеральных налогов является длительным, решение IRS об освобождении благотворительной организации от уплаты налогов имеет обратную силу со дня создания благотворительной организации. Таким образом, благотворительная организация может начать управлять своим фондом помощи сразу после регистрации.

Целевая группа Ice Miller по COVID-19 продолжает работать с работодателями всех размеров, чтобы определить стратегии поддержки сотрудников в это непростое время. Если вы хотите узнать больше о создании не облагаемого налогом благотворительного фонда помощи или о создании квалифицированной программы помощи при стихийных бедствиях, свяжитесь с Джиной Джаконе, Райаном Ваггонером, Стерлингом Шоуном, Мэттом Эхингером или другим членом команды Ice Miller.

Эта публикация предназначена только для общих информационных целей и не является юридической консультацией. Читатель должен проконсультироваться с юрисконсультом, чтобы определить, как законы или решения, обсуждаемые здесь, применимы к конкретным обстоятельствам читателя.

Оказание поддержки | SAMHSA

Работа сотрудников может страдать не только от злоупотребления психоактивными веществами или расстройств, связанных с употреблением психоактивных веществ, но и от супружеских и семейных неурядиц; медицинские, финансовые или юридические проблемы; или психологические стрессоры.Предоставление сотрудникам поддержки в решении проблем, влияющих на их благополучие, повысит эффективность вашей программы отказа от наркотиков на рабочем месте.

Местные коалиции по борьбе с наркотиками на рабочем месте или другие общественные группы могут оказать помощь. Обратитесь в офис своего штата или округа за услугами по лечению злоупотребления алкоголем и наркотиками и узнайте, доступны ли эти ресурсы в вашем районе. Вы также можете использовать горячую линию SAMHSA на рабочем месте без наркотиков, 1-800-WORKPLACE (967-5752), в качестве ресурса.

Программы помощи сотрудникам (EAP)

Программы помощи сотрудникам могут помочь сотрудникам с личными проблемами, которые влияют на их работу. EAP могут выявлять и решать широкий спектр медицинских, финансовых и социальных проблем, включая психические расстройства и/или расстройства, связанные с употреблением психоактивных веществ. Некоторые EAP сосредоточены в первую очередь на алкоголе, отпускаемых по рецепту лекарствах и других проблемах, связанных с наркотиками.

EAP могут выявлять и решать широкий спектр медицинских, финансовых и социальных проблем, включая психические расстройства и/или расстройства, связанные с употреблением психоактивных веществ. Некоторые EAP сосредоточены в первую очередь на алкоголе, отпускаемых по рецепту лекарствах и других проблемах, связанных с наркотиками.

Для решения таких вопросов EAP обычно предлагают такие услуги, как обучение сотрудников, индивидуальные оценки, организационные оценки, консультации руководства, направления на лечение и краткосрочные консультации. Консультационные услуги помогают сотрудникам справляться с личными проблемами, такими как горе, совмещать работу и семейную жизнь, а также управлять стрессом.Некоторые EAP предлагают услуги по укреплению здоровья и хорошего самочувствия. Некоторые предлагают юридическую, финансовую и пенсионную помощь. А некоторые предоставляют специализированные услуги по лечению травм для решения критических инцидентов на рабочем месте. Узнайте, предоставляют ли ваши страховые компании услуги EAP, или они могут помочь найти местных, региональных, национальных и международных поставщиков EAP.

Типы EAP

Внутренние/внутренние программы

В рамках внутренней или внутренней программы специалисты EAP находятся на рабочем месте для предоставления своих услуг.Такого рода программы чаще всего встречаются в компаниях с большим количеством сотрудников в местах концентрации. Эти специалисты могут быть непосредственными сотрудниками компании или поставщика EAP, с которым был заключен контракт на оказание услуг на месте на рабочем месте.

Внешние программы

Внешняя программа предоставляет сотрудникам и членам их семей доступ к бесплатному номеру для получения услуг. Специалист по приему EAP проверяет право на льготы, а затем направляет звонящего в свою специализированную сеть поставщиков EAP, географически удобных для сотрудника или члена семьи сотрудника.

Смешанные программы

Крупные корпорации с плотной концентрацией сотрудников, а также с небольшой концентрацией сотрудников в нескольких местах, могут захотеть рассмотреть смешанный EAP. В соответствии с этой структурой сотрудник может встретиться со штатным специалистом по оказанию помощи сотрудникам, если это удобно. В противном случае сотрудник может использовать сеть EAP поставщика для доступа к консультационным услугам EAP рядом с домом.

В соответствии с этой структурой сотрудник может встретиться со штатным специалистом по оказанию помощи сотрудникам, если это удобно. В противном случае сотрудник может использовать сеть EAP поставщика для доступа к консультационным услугам EAP рядом с домом.

Программы, спонсируемые руководством

Программа, спонсируемая руководством, как следует из названия, спонсируется исключительно руководством, в отличие от спонсируемой профсоюзом или как руководством, так и профсоюзом.Такие программы могут сильно различаться по дизайну и объему. Некоторые имеют дело только со злоупотреблением психоактивными веществами. Некоторые из них включают упреждающую профилактику и мероприятия по оздоровлению и оздоровлению, а также выявление проблем и направление к ним. Некоторые из них активно связаны со структурой льгот для здоровья сотрудников.

Программы помощи участникам

Программа помощи членам (MAP) предоставляется профсоюзом. Как и EAP, MAP могут сильно различаться по дизайну и масштабу. Профсоюзы имеют долгую историю решения проблем членов, семьи, здоровья, благосостояния и условий труда.MAP поддерживают широкий спектр услуг и мероприятий по профилактике, выявлению проблем, направлениям и консультированию для работников и их иждивенцев.

Профсоюзы имеют долгую историю решения проблем членов, семьи, здоровья, благосостояния и условий труда.MAP поддерживают широкий спектр услуг и мероприятий по профилактике, выявлению проблем, направлениям и консультированию для работников и их иждивенцев.

Одноранговые программы

Менее распространенные, чем обычные EAP, EAP на основе сверстников или коллег предлагают обучение, обучение, помощь и направления — все через сверстников и коллег. Этот тип программы требует обширного образования и обучения сотрудников.

Выбор EAP

Не каждый EAP подходит для каждой организации.Чтобы определить, соответствует ли конкретный EAP вашим конкретным потребностям, задайте поставщику EAP следующие вопросы:

- Входят ли ваши сотрудники в профессиональные ассоциации EAP, такие как Международная ассоциация специалистов по оказанию помощи сотрудникам (EAPA)?

- Имеют ли сотрудники, которые будут назначены в мою организацию, сертификат сертифицированного специалиста по оказанию помощи сотрудникам (CEAP)?

- Каков уровень образования каждого члена вашего профессионального штата?

- У вас есть рекомендации, с которыми мы можем связаться?

- Предоставляете ли вы услуги по обучению сотрудников и руководителей на местах?

- Какие платные программы вы предлагаете?

- Будете ли вы посещать объекты? Можете ли вы провести оценку потребностей нашей организации?

- Какие виды консультационных услуг доступны для сотрудников? Сколько сеансов?

- Насколько легко сотрудникам будет использовать EAP? Где и как часто сотрудники могут получить доступ к EAP?

- На какие программы и услуги вы обращаетесь и почему?

- Есть ли в EAP система оценки эффективности программы?

При поиске услуг EAP обязательно предоставьте потенциальным EAP информацию о структуре ваших медицинских льгот, вашей политике отказа от наркотиков на рабочем месте и описание услуги, которую вы хотите предоставить в рамках программы EAP. Если у вас есть предпочтительный диапазон бюджета, также поделитесь этой информацией. Вы также можете поделиться характеристиками вашего рабочего места и сотрудников, такими как рабочие места, категории работы, а также количество и демографические данные сотрудников, руководителей и членов семьи, на которых распространяется страховка.

Если у вас есть предпочтительный диапазон бюджета, также поделитесь этой информацией. Вы также можете поделиться характеристиками вашего рабочего места и сотрудников, такими как рабочие места, категории работы, а также количество и демографические данные сотрудников, руководителей и членов семьи, на которых распространяется страховка.

Затраты и выгоды EAP

Многочисленные исследования подтвердили экономическое обоснование покупки EAP и других услуг на рабочем месте, при этом многие работодатели получают положительную отдачу от своих инвестиций в EAP.Исследования распространенности, стоимости и характеристик EAP показывают, что EAP являются полезными и могут также предоставить работникам с личными проблемами ценный способ доступа к надлежащему медицинскому обслуживанию.

Внешние EAP обычно оплачиваются по фиксированной цене. В соответствии с этой структурой ценообразования работодатель платит фиксированную ставку за каждого работника в месяц, умноженную на общее количество сотрудников в течение каждого контрактного года. Ценообразование основано на общем пакете услуг, который в конечном итоге выбирает работодатель, например, общее количество краткосрочных консультационных сессий, доступных для каждого сотрудника или члена семьи, по каждой проблеме и в год.

Ценообразование основано на общем пакете услуг, который в конечном итоге выбирает работодатель, например, общее количество краткосрочных консультационных сессий, доступных для каждого сотрудника или члена семьи, по каждой проблеме и в год.

Иногда работодатель может заключить с EAP договор о возмездном оказании услуг. Это ценовое соглашение обычно доступно для дополнительных услуг EAP, таких как профессиональная оценка употребления психоактивных веществ, дебрифинг психического здоровья и кризисное вмешательство.

Для мелких работодателей обеспечение услуг EAP через консорциум EAP малого бизнеса может оказаться финансово выгодным. Цены основаны на услугах, доступных через консорциум, но общее количество застрахованных сотрудников в консорциуме снижает стоимость на одного сотрудника.

Оценка затрат и услуг

Четко определите, чего вы хотите и можете себе позволить. Будьте конкретны, если вы ищете услуги EAP для разработки политики, критики политики или юридической проверки или планирования реализации. Сообщите EAP, если вы хотите, чтобы они разработали образовательные материалы, такие как письменные материалы для сотрудников или учебные курсы для руководителей. Также сообщите, нужны ли вам настраиваемые отчеты об использовании службы EAP.

Сообщите EAP, если вы хотите, чтобы они разработали образовательные материалы, такие как письменные материалы для сотрудников или учебные курсы для руководителей. Также сообщите, нужны ли вам настраиваемые отчеты об использовании службы EAP.

Если затраты кажутся слишком высокими, спросите, какую работу можно выполнить в рамках вашего бюджета или доступны ли планы оплаты.Работу также можно выполнять поэтапно. Вы также можете обратиться к другим EAP для ставок, чтобы узнать, ближе ли их сборы к вашему бюджету.

Обязательно задавайте вопросы о:

- Сборы и порядок их расчета

- Какая работа будет выполнена

- Кто будет выполнять работу и какая у них квалификация

- Когда работа будет завершена

- Каких результатов можно ожидать

- К кому обращаться за рекомендациями

Публикации и ресурсы

Индивидуальные услуги | Программа помощи сотрудникам

Целью данного EAP является предоставление комплексных качественных услуг трем целевым группам: сотрудникам/членам семьи, руководящему персоналу и организации в целом. Цель программы — обеспечить ранний доступ к помощи, чтобы человеческие и финансовые потери были сведены к минимуму как для работника, так и для работодателя.

Цель программы — обеспечить ранний доступ к помощи, чтобы человеческие и финансовые потери были сведены к минимуму как для работника, так и для работодателя.

Следующие услуги предоставляются и адаптированы для удовлетворения индивидуальных и групповых потребностей:

- Дополнительный тест на наркотики/алкоголь – для лиц с положительным результатом теста на вещество, которые должны соответствовать федеральным предписаниям по оценке, лечению и последующему наблюдению, чтобы вернуться к обязанностям, связанным с безопасностью, и сохранить водительские права коммерческого назначения.

- EAP Lending Library — содержит материалы по широкому кругу тем. Видео, книги, брошюры и аудиокассеты могут брать напрокат сотрудники и члены семьи. Имеется каталог материалов. Образовательное обучение

- — предназначено для улучшения самочувствия и повышения производительности. Презентации на поведенческие темы предназначены для сотрудников на всех организационных уровнях.

- Знакомство с сотрудниками — в презентациях подробно описываются основные компоненты EAP и практический подход к доступу к нему.Ориентиры доступны на всех рабочих местах. Информация о EAP является частью ориентаций новых сотрудников и постоянного обучения сотрудников во многих агентствах.

- Групповая работа — обсуждения, группы поддержки, сетевые группы и психообразовательные группы разрабатываются на основе выявленных потребностей группы.

- Медиация – в качестве альтернативы разрешения споров/конфликтов предоставляется обучающими медиаторами.

- Информационные бюллетени – Двенадцать статей из информационных бюллетеней о здоровье и благополучии предоставлены для перепечатки в публикациях агентства.Статьи по конкретным темам также могут быть запрошены в течение года.

- Выявление проблемы — процесс, инициированный на конфиденциальной встрече. Целью этой встречи является четкое определение проблемы (проблем) и, при необходимости, направление к наиболее подходящему специалисту из сообщества для получения дополнительных услуг.