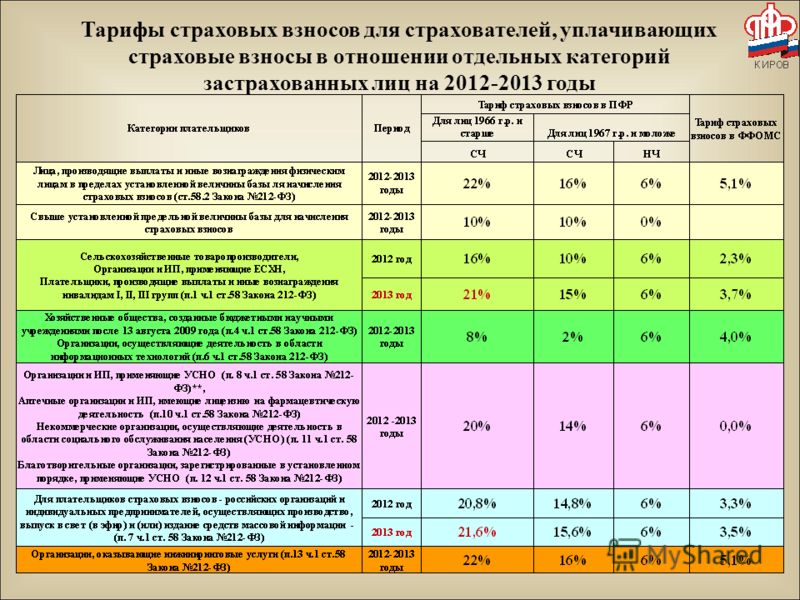

Взносы дополнительные в пфр: Дополнительные страховые взносы на накопительную пенсию

Дополнительные тарифы страховых взносов в Пенсионный фонд РФ: как их применять

30.08.2016

Источник: Охрана труда: просто и понятноЗа кого из работников нужно платить страховые взносы по дополнительным тарифам?

Дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации (далее – ПФР) применяют к выплатам в пользу работников, которые заняты на работах с особыми условиями труда1. К таким видам работ относят:

- Подземные работы, работы с вредными условиями труда и в горячих цехах.

- Работы с тяжелыми условиями труда.

- Работу женщин в качестве трактористов-машинистов в сельском хозяйстве, других отраслях экономики, а также в качестве машинистов строительных, дорожных и погрузочно-разгрузочных машин.

- Работы в составе локомотивных бригад и работников отдельных категорий, непосредственно осуществляющих организацию перевозок и обеспечивающих безопасность движения на железнодорожном транспорте и метрополитене, а также в качестве водителей грузовых автомобилей непосредственно в технологическом процессе на шахтах, разрезах, в рудниках или рудных карьерах на вывозе угля, сланца, руды, породы.

- Полевые, геолого-разведочные, поисковые, топографо-геодезические, геофизические, гидрографические, гидрологические, лесоустроительные и изыскательные работы.

- Работу на лесозаготовках и лесосплаве в качестве рабочих, мастеров, включая обслуживание механизмов и оборудования.

- Работу в качестве механизаторов в составе комплексных бригад на погрузочно-разгрузочных работах в портах.

- Работу в плавсоставе на судах морского, речного флота и флота рыбной промышленности.

- Работу в качестве водителей автобусов, троллейбусов, трамвае на регулярных городских пассажирских маршрутах.

- Подземные и открытые горные работы по добыче угля, сланца и других полезных ископаемых и на строительстве шахт и рудников.

- Работу по добыче, обработке рыбы и морепродуктов, приему готовой продукции на судах морского флота рыбной промышленности, а также на отдельных видах судов морского, речного флота и флота рыбной промышленности.

- Работу в летном составе гражданской авиации.

- Работы по непосредственному управлению полетами воздушных судов гражданской авиации.

- Работу в инженерно-техническом составе по обслуживанию воздушных судов гражданской авиации.

- Работу в качестве спасателей в профессиональных аварийно-спасательных службах, в профессиональных аварийно-спасательных формированиях МЧС России.

- Работы с осужденными в качестве рабочих и служащих учреждений, исполняющих уголовные наказания в виде лишения свободы.

- Работу в Государственной противопожарной службе МЧС России.

Правовая база

Самые необходимые нормативные акты по этой теме вы найдете здесь

Если работник не занят на перечисленных выше работах, то в его пользу страховые взносы по дополнительным тарифам в ПФР не начисляются.

Как быть работодателям, у которых есть актуальные результаты аттестации части рабочих мест?

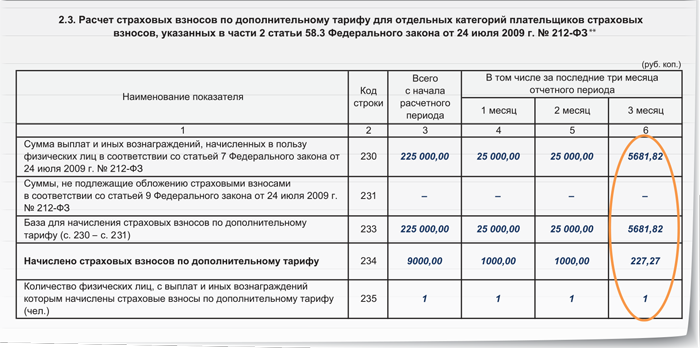

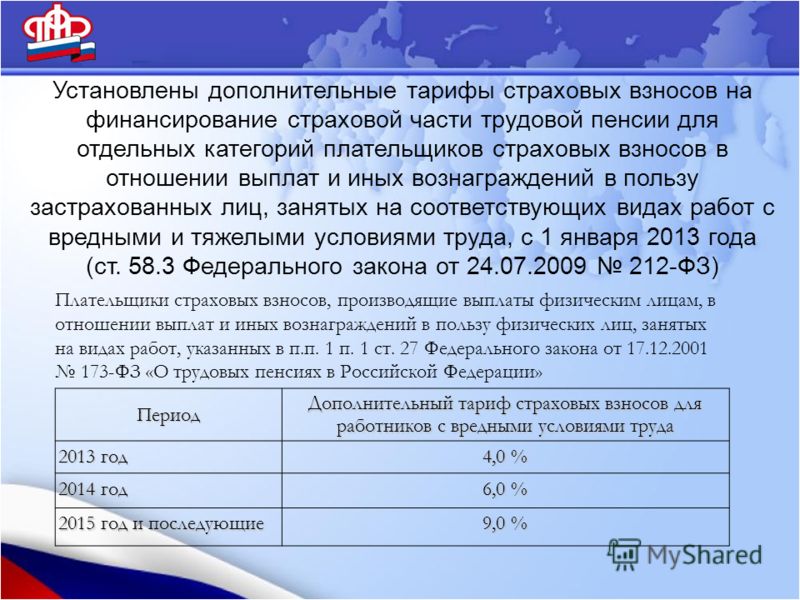

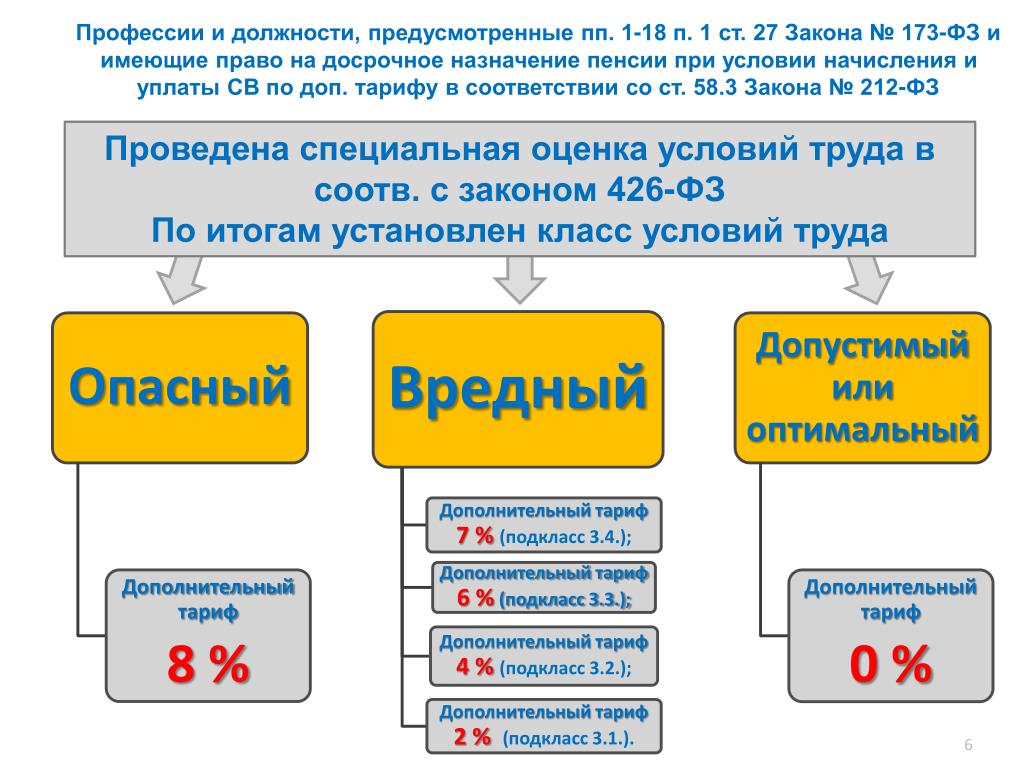

Когда в организации имеются актуальные результаты аттестации части рабочих мест, страховые взносы по дополнительным тарифам в ПФР начисляются в следующем порядке. Если работник занят на работах с особыми условиями труда и его рабочее место по результатам аттестации признановреднымилиопасным, то страховые взносы следует начислять по дополнительным тарифам изчасти 2.1статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в пенсионный фонд российской федерации, фонд социального страхования российской федерации, федеральный фонд обязательного медицинского страхования» (далее – Федеральный закон № 212-ФЗ).

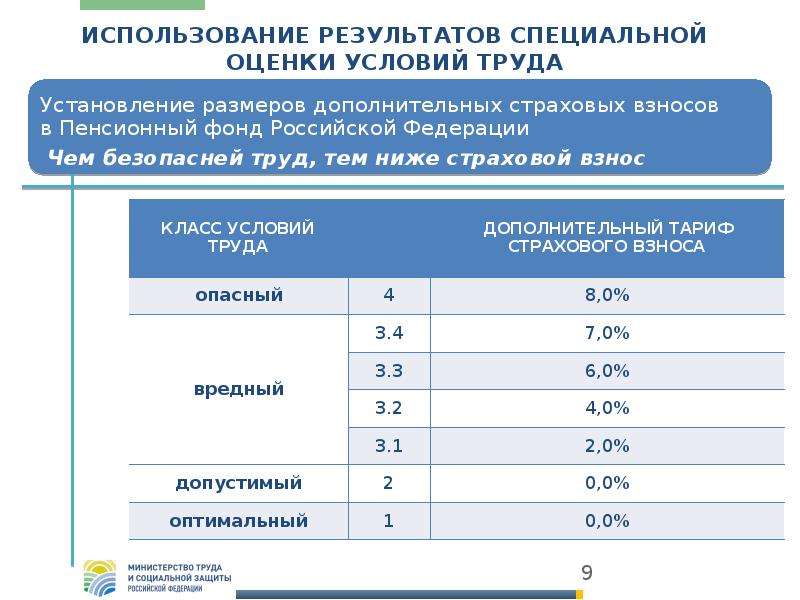

Таблица 1. Размер дополнительных тарифов страховых взносов в ПФР в зависимости от класса условий труда

| Класс условий труда | Подкласс условий труда | Дополнительный тариф страхового взноса, % |

|---|---|---|

| Опасный | 4 | 8 |

| Вредный | 3.4 | 7 |

| 3.3 | 6 | |

| 3.2 | 4 | |

| 3.1 | 2 | |

| Допустимый | 2 | 0 |

| Оптимальный | 1 | 0 |

Если работник занят на работах с особыми условиями труда и его рабочее место по результатам аттестации признано оптимальным или допустимым, то страховые взносы начисляют по дополнительным тарифам, которые предусмотрены частями 12 или 23 статьи 58. 3 Федерального закона № 212-ФЗ. Это же правило применяется к рабочим местам с особыми условиями труда, которые не были аттестованы.

3 Федерального закона № 212-ФЗ. Это же правило применяется к рабочим местам с особыми условиями труда, которые не были аттестованы.

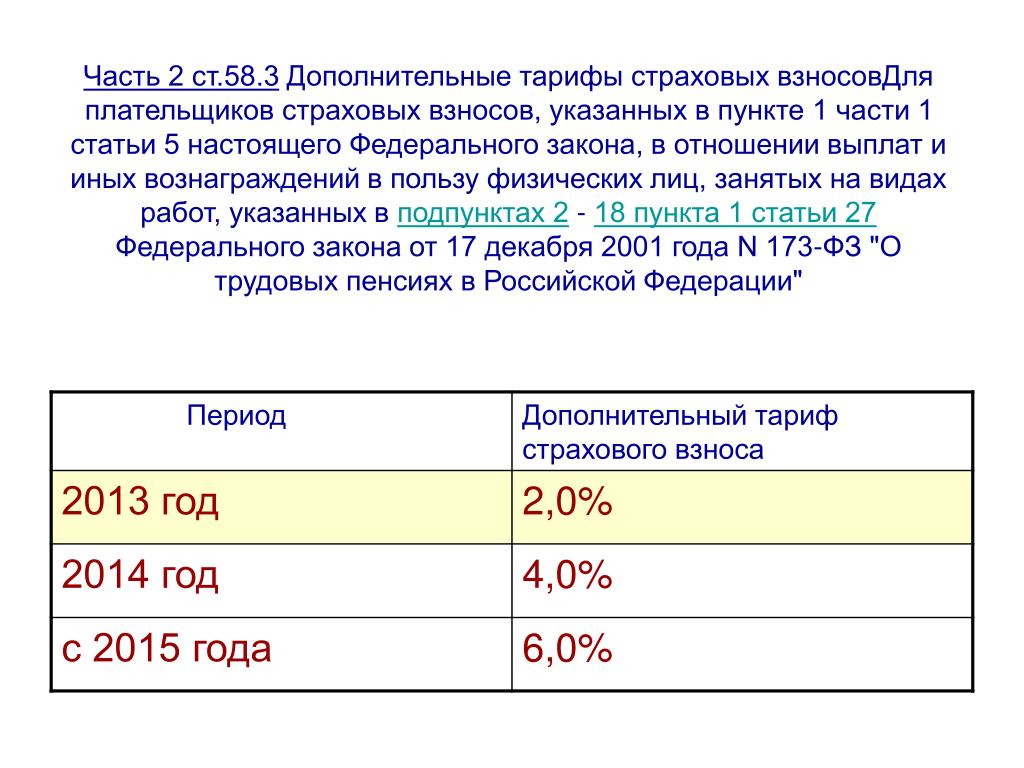

Таблица 2. Размер дополнительных тарифов страховых взносов в ПФР в отношении выплат в пользу работников, которые заняты на работах из подпункта 1 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»

| Период | Дополнительный тариф страхового взноса, % |

|---|---|

| 2013 год | 4 |

| 2014 год | 6 |

| 2015 и последующие годы | 9 |

Таблица 3. Размер дополнительных тарифов страховых взносов в ПФР в отношении выплат в пользу работников, которые заняты на работах, указанных в подпунктах 2–18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»

№ 173-ФЗ «О трудовых пенсиях в Российской Федерации»

| Период | Дополнительный тариф страхового взноса, % |

|---|---|

| 2013 год | 2 |

| 2014 год | 4 |

| 2015 и последующие годы | 6 |

С какой даты работодатель может применять результаты специальной оценки условий труда?

Для работодателей, которые провели специальную оценку условий труда, установлены дифференцированные дополнительные тарифы страховых взносов в ПФР (таблица 1).

Организация, которая проводит специальную оценку условий труда, после ее завершения составляет отчет о спецоценке. Его подписывают все члены комиссии и утверждает председатель комиссии. Таким образом, датой завершения спецоценки следует считать дату утверждения отчета.

Дополнительные тарифы страховых взносов из таблицы 1 действуют с момента утверждения отчета о спецоценке. То есть работодатель выплачивает в ПФР по новому тарифу только с той части средств, которые перечислялись работнику уже после завершения спецоценки.

Как применять дополнительные тарифы страховых взносов к работникам, занятым на разных рабочих местах?

Если работники заняты на нескольких рабочих местах с особыми условиями труда, то работодатель перечисляет в ПФР страховые взносы со всех выплат, сделанных в пользу работника. Для каждого рабочего места сотрудника выбирают свой дополнительный тариф страховых взносов (таблица 1, 2 или 3 в зависимости от характеристик рабочего места). Выплаты начисляют пропорционально количеству дней (часов), отработанных на том или ином рабочем месте.

Что касается работы по совместительству, то работник может в свободное от основной работы время трудиться у того же работодателя (внутреннее совместительство) или другого работодателя (внешнее совместительство) (ст. 60.1 ТК РФ). Работа по совместительству выполняется на основании отдельного трудового договора. В этом случае дополнительные страховые взносы должны начисляться раздельно по основному и по дополнительному месту работы.

Если сотрудник занят по совместительству на работах, которые не указаны в подпунктах 1–18пункта 1 статьи 27 Федерального закона № 173-ФЗ, то на сделанные в его пользу выплаты страховые взносы по дополнительным тарифам не начисляют.

1 К ним относят работы, указанные в подп. 1–18 п. 1 ст. 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации».2 Для выплат в пользу работников, занятых на работах из подп. 1 п. 1 ст. 27 Федерального закона от 17 декабря 2001 г.

№ 173-ФЗ «О трудовых пенсиях в Российской Федерации».

№ 173-ФЗ «О трудовых пенсиях в Российской Федерации».3 Для выплат в пользу работников, занятых на работах из подп. 2–18 п. 1 ст. 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

Вернуться в раздел

О дополнительных страховых взносах на накопительную пенсию

Пенсионный фонд Российской Федерации в целях обеспечения реализации Федерального закона от 30 апреля 2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», сообщает следующее. Право на получение государственной поддержки формирования пенсионных накоплений имеют застрахованные лица, обратившиеся с заявлением о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную пенсию в период с 1 октября 2008 года по 31 декабря 2014 года и сделавшие первоначальный взнос по 31 января 2015 года.

Размер взноса на софинансирование формирования пенсионных накоплений застрахованных лиц определяется исходя из суммы дополнительных страховых взносов на накопительную пенсию, уплаченной застрахованным лицом за истекший календарный год с 1 января по 31 декабря. Таким образом, софинансированию в 2021 году будут подлежать дополнительные страховые взносы на накопительную пенсию, поступившие в ПФР в рамках календарного года с 1 января 2020 по 31 декабря 2020.

Размер взноса на софинансирование формирования пенсионных накоплений застрахованных лиц определяется исходя из суммы дополнительных страховых взносов на накопительную пенсию, уплаченной застрахованным лицом за истекший календарный год с 1 января по 31 декабря. Таким образом, софинансированию в 2021 году будут подлежать дополнительные страховые взносы на накопительную пенсию, поступившие в ПФР в рамках календарного года с 1 января 2020 по 31 декабря 2020.Как платить дополнительные взносы на накопительную часть пенсии через работодателя

Подача заявления об уплате

Зявление по форме ДСВ-1 об уплате добровольных взносов на формирование накопительной части своей трудовой пенсии нужно подать в Пенсионный фонд РФ. Сделать это гражданин вправе через работодателя, который перечисляет с его доходов обязательные пенсионные взносы (является страхователем по обязательному пенсионному страхованию).

Кроме того, обратиться с заявлением в Пенсионный фонд РФ можно самостоятельно.

Это следует из пункта 2 статьи 2 и части 1 статьи 4 Закона от 30 апреля 2008 г. № 56-ФЗ. Если ваши взносы оплачиваются в НПФ, тогда прочтите статью как перевести накопительную часть пенсии в Пенсионный Фонд России.

Полученное от сотрудника заявление работодатель должен подать в территориальное отделение Пенсионного фонда РФ по месту своей регистрации в качестве страхователя напрямую либо через многофункциональный центр. Сделать это он должен в течение трех рабочих дней со дня поступления заявления от сотрудника.

Заявление сотрудника работодатель вправе представить в Пенсионный фонд РФ через Интернет в электронном виде. Если же среднесписочная численность сотрудников за предшествующий календарный год превышает 100 человек, представлять заявление в электронном виде работодатель обязан. Это правило действует и для вновь созданных (в т. ч. путем реорганизации) организаций, численность работников которых превышает указанное количество.

Такой порядок следует из положений части 1 статьи 4 Закона от 30 апреля 2008 г. № 56-ФЗ.

№ 56-ФЗ.

О том, в каком порядке Пенсионный фонд РФ подтвердит факт получения заявления и информирует гражданина об итогах его рассмотрения, подробнее см. Кто должен платить дополнительные взносы на накопительную часть трудовой пенсии.

Уплата взносов

Уплачивать дополнительные пенсионные взносы можно:

– самому через банк;

– через работодателя.

Это следует из статей 6 и 7 Закона от 30 апреля 2008 г. № 56-ФЗ.

О самостоятельной уплате дополнительных пенсионных взносов см. Как самостоятельно платить дополнительные взносы на накопительную часть пенсии.

Если перечислять дополнительные пенсионные взносы решено через работодателя, подайте в бухгалтерию заявление об удержании сумм из зарплаты и перечислении их в Пенсионный фонд РФ.

Унифицированной формы для такого заявления законодательством не установлено. Поэтому составьте его в произвольной форме.

В заявлении укажите размер ежемесячно уплачиваемого взноса, который может быть определен:

– в твердой (фиксированной) сумме;

– в процентах от базы, с которой уплачиваются страховые взносы на обязательное пенсионное страхование.

Об этом сказано в части 2 статьи 5 Закона от 30 апреля 2008 г. № 56-ФЗ.

Начиная с 1-го числа месяца, следующего за месяцем получения заявления, работодатель начнет удерживать из зарплаты указанную в заявлении сумму и перечислять ее в Пенсионный фонд РФ. Проходить данные удержания будут ежемесячно. Такие правила установлены в статье 7 и части 3 статьи 9 Закона от 30 апреля 2008 г. № 56-ФЗ.

Софинансирование со стороны работодателя

Кроме удержаний из зарплаты в счет уплаты дополнительных пенсионных взносов, работодатель также вправе сам принять участие в программе софинансирования будущих пенсий своих сотрудников. То есть, если гражданин уже уплачивает дополнительные страховые взносы, работодатель может дополнительно переводить на его пенсионный счет свои собственные средства.

Размер таких добровольных взносов не ограничен. Работодатель сам ежемесячно определяет, какие суммы и за каких сотрудников будет перечислять в Пенсионный фонд РФ. Данное решение должно быть оформлено отдельным приказом или закреплено в коллективном (трудовом) договоре.

Данное решение должно быть оформлено отдельным приказом или закреплено в коллективном (трудовом) договоре.

Об этом сказано в статье 8 Закона от 30 апреля 2008 г. № 56-ФЗ.

Ситуация: суммируются ли личные взносы гражданина и взносы его работодателя при определении размера дополнительных мер государственной поддержки (взноса государства на софинансирование дополнительных пенсионных накоплений)?

Ответ: нет, не суммируются

Размер государственной доплаты к пенсии гражданина в целях софинансирования его пенсионных накоплений зависит только от величины индивидуальных взносов сотрудника. При этом годовой размер государственных взносов определяется суммированием всех личных взносов сотрудника, внесенных в Пенсионный фонд РФ (самостоятельно или через работодателя) в предыдущем году.

Это следует из частей 1 и 2 статьи 13 Закона от 30 апреля 2008 г. № 56-ФЗ.

Изменение размера взносов

Размер уплачиваемых страховых взносов можно изменить в любое время. Также можно отказаться от их перечисления или же возобновить уплату (ч. 2 ст. 3, ч. 2 ст. 5 Закона от 30 апреля 2008 г. № 56-ФЗ).

Также можно отказаться от их перечисления или же возобновить уплату (ч. 2 ст. 3, ч. 2 ст. 5 Закона от 30 апреля 2008 г. № 56-ФЗ).

Если дополнительные пенсионные взносы перечисляются через работодателя, чтобы изменить их размер (прекратить или возобновить их уплату), нужно подать соответствующее заявление. Унифицированная форма такого документа законодательством не предусмотрена. Поэтому составьте его в произвольной форме.

Начиная с 1-го числа месяца, следующего за месяцем получения заявления, работодатель начнет удерживать и перечислять взносы в Пенсионный фонд РФ в новом размере (прекратит либо возобновит уплату вносов).

Об этом сказано в части 2 статьи 7 Закона от 30 апреля 2008 г. № 56-ФЗ.

Если гражданин увольняется

В случае прекращения трудовых отношений или отношений по договору гражданско-правового характера работодатель перестает перечислять дополнительные страховые взносы в Пенсионный фонд РФ. Это происходит с месяца увольнения сотрудника. Писать для этого заявление не требуется.

Писать для этого заявление не требуется.

В аналогичном порядке прекращается и перечисление взносов работодателя (в случае, если работодатель их уплачивал).

В случае увольнения работодатель должен представить бывшему сотруднику информацию о сумме всех дополнительных взносов (включая взносы работодателя), уплаченных за него.

Это следует из части 3 статьи 5, части 2 статьи 8 и части 8 статьи 9 Закона от 30 апреля 2008 г. № 56-ФЗ.

О дополнительных страховых взносах на накопительную пенсию

О дополнительных страховых взносах на накопительную пенсию

Пенсионный фонд Российской Федерации в целях обеспечения реализации Федерального закона от 30 апреля 2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», сообщает следующее.

Право на получение государственной поддержки формирования пенсионных накоплений имеют застрахованные лица, обратившиеся с заявлением о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную пенсию в период с 1 октября 2008 года по 31 декабря 2014 года и сделавшие первоначальный взнос по 31 января 2015 года. Государственная поддержка формирования пенсионных накоплений осуществляется в течение 10 лет, начиная с года, следующего за годом уплаты застрахованными лицами дополнительных страховых взносов на накопительную пенсию.

Государственная поддержка формирования пенсионных накоплений осуществляется в течение 10 лет, начиная с года, следующего за годом уплаты застрахованными лицами дополнительных страховых взносов на накопительную пенсию.

В 2021 году завершается программа софинансирования пенсии для тех, кто совершил первый платеж в 2012 году. Текущий год – десятый, последний из 10 лет участия в программе. В случае продолжения уплаты дополнительных страховых взносов участником программы, софинансироваться они не будут, но после укладки на индивидуальный лицевой счет будут продолжать инвестироваться.

Граждане, которые вступили в программу софинансирования и сделали первоначальный взнос в январе 2015 года имеют право уплачивать дополнительные страховые взносы по 2024 год включительно и последний год софинансирования будет в 2025 году.

С 1 января 2015 года граждане также имеют право подать заявление и производить уплату дополнительных страховых взносов, но софинансирование уплаченных взносов государством осуществляться не будет.

Размер взноса на софинансирование формирования пенсионных накоплений застрахованных лиц определяется исходя из суммы дополнительных страховых взносов на накопительную пенсию, уплаченной застрахованным лицом за истекший календарный год с 1 января по 31 декабря.

Таким образом, софинансированию в 2021 году будут подлежать дополнительные страховые взносы на накопительную пенсию, поступившие в ПФР в рамках календарного года с 1 января 2020 по 31 декабря 2020.

Как формируются и исчисляются пенсии

Согласно правилам, заявление о страховой пенсии, поданное через несколько лет после достижения пенсионного возраста, значительно увеличит размер страховой пенсии! Страховая пенсия увеличивается на соответствующий коэффициент за каждый год просроченного требования о выплате пенсии.

Например, заявление о пенсии, поданное через пять лет после достижения пенсионного возраста, увеличит фиксированную выплату на 36% и сумму пенсионных баллов на 45%, в то время как требование, поданное через десять лет после достижения пенсии возраст увеличит фиксированную ставку на 2. В 11 раз, а сумма пенсионных баллов – в 2,32 раза.

В 11 раз, а сумма пенсионных баллов – в 2,32 раза.

Страховая пенсия инвалидам первой группы, гражданам старше 80 лет, лицам, проживавшим или работавшим на Крайнем Севере или приравненных к ним территориях, увеличивается с увеличением фиксированной выплаты либо с применением «северных» коэффициентов в случае у них есть страховая история.

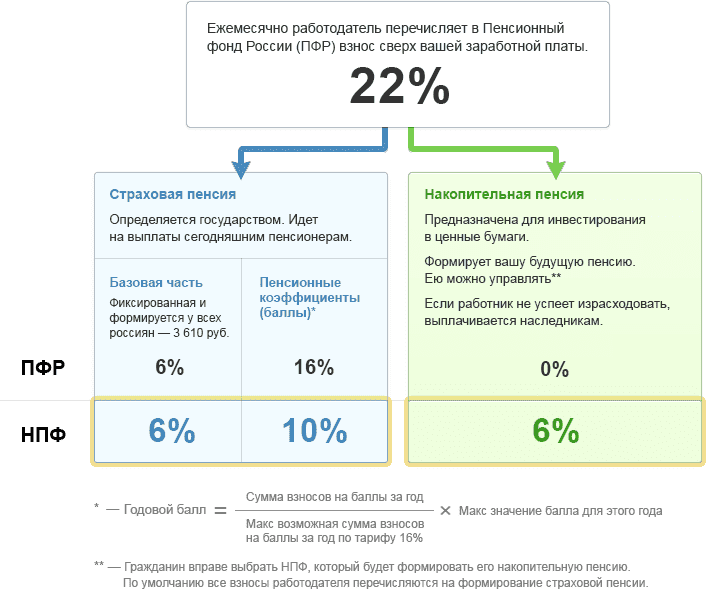

В настоящее время работодатели уплачивают страховые взносы в систему обязательного пенсионного страхования в размере 22% от фонда оплаты труда работника.Шесть процентов этой суммы может быть потрачено на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, или, по желанию работника, все 22% могут быть потрачены на формирование страховой пенсии.

Граждане 1966 года рождения и ранее могут формировать свои пенсионные накопления только за счет добровольных взносов по программе государственного софинансирования пенсионных накоплений или средств материнского (семейного) капитала, вложенных в накопительную пенсию. Если гражданин работает, взносы обязательной страховой пенсии расходуются только на формирование страховой пенсии.Есть также пенсионные накопления мужчин 1953-1966 годов рождения и женщин 1957-1966 годов рождения, для которых страховые взносы на формирование накопительной пенсии производились в период с 2002 по 2004 год. Выплата этих взносов прекратилась в 2005 году. в связи с внесением изменений в законодательство.

Если гражданин работает, взносы обязательной страховой пенсии расходуются только на формирование страховой пенсии.Есть также пенсионные накопления мужчин 1953-1966 годов рождения и женщин 1957-1966 годов рождения, для которых страховые взносы на формирование накопительной пенсии производились в период с 2002 по 2004 год. Выплата этих взносов прекратилась в 2005 году. в связи с внесением изменений в законодательство.

Гражданин 1967 года рождения или позднее имел право выбора накопительной пенсионной программы до 31 декабря 2015 г .:

- для формирования только страховой пенсии

- для одновременного формирования страховой и накопительной пенсий.

Граждане 1966 года рождения и ранее не имели выбора.

В настоящее время право выбора пенсионного плана имеют граждане 1967 года рождения и старше, по которым взносы на обязательное пенсионное страхование уплачиваются впервые с 1 января 2014 года.

В период до 31 декабря года, в котором истекает пятилетний период с момента первой выплаты взноса обязательного пенсионного страхования, эти граждане могут:

- подписать договор обязательного пенсионного страхования и подать заявление о переводе (досрочном переводе) в негосударственный пенсионный фонд;

- подают заявление о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных облигаций государственной управляющей компании.

В случае внесения изменений в единый реестр лиц, застрахованных в системе обязательного пенсионного страхования или принятия Пенсионным фондом России заявления о выборе инвестиционного портфеля и пенсионного плана, в котором закрепляется 6,0% индивидуальной части страхового взноса на При формировании накопительной пенсии такие застрахованные лица имеют право на пенсионный план, предусматривающий зачисление страховых взносов на накопительную пенсию.

Лицам, не сделавшим выбор или отказавшимся от этого права, предоставляется пенсионный план, в котором вся сумма страховых взносов направляется на формирование страховой пенсии.

Если застрахованные лица не достигли возраста 23 лет по истечении пятилетнего периода с момента первой выплаты взноса обязательного пенсионного страхования, указанный период продлевается до 31 декабря года, в котором им исполняется 23 года.

Если гражданин решит прекратить формирование накопительной пенсии, сформированные пенсионные накопления продолжат инвестировать выбранным страховщиком (ПФР или частный пенсионный фонд) и будут выплачиваться в полном объеме при подаче заявления гражданином о назначении и выплате пенсии. .Застрахованное лицо оставляет за собой право распоряжаться этими пенсионными накоплениями и выбирать, кто будет ими распоряжаться.

.Застрахованное лицо оставляет за собой право распоряжаться этими пенсионными накоплениями и выбирать, кто будет ими распоряжаться.

N.B. Все взносы по обязательному пенсионному страхованию, уплаченные работодателем за своих сотрудников в 2014, 2015 и 2016 годах, предназначены для формирования страховой пенсии.

Все пенсионные накопления, сформированные ранее, продолжают инвестироваться управляющими компаниями или частными пенсионными фондами и будут выплачиваться в полном объеме, включая доход от инвестиций, когда гражданин может выйти на пенсию и подать заявление о назначении пенсии.

Дополнительные взносы, уплаченные гражданами по программе государственного софинансирования пенсий до 01.07.2013 г., полностью переведены из Пенсионного фонда России в управляющие компании или негосударственные пенсионные фонды. Добровольные взносы, сделанные гражданами в третьем и четвертом кварталах 2013 года и в 2014 году, инвестируются ПФР с января 2015 года и переводятся в негосударственный пенсионный фонд по выбору гражданина после его присоединения к системе, гарантирующей сохранность пенсионных накоплений и доказывающих свою принадлежность. соответствие требованиям ЦБ.

соответствие требованиям ЦБ.

В соответствии с Федеральным законом от 28 декабря 2013 г. № 422-ФЗ «О гарантиях прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании пенсионных накоплений, а также определении и выплате пенсий». Пенсионные фонды », негосударственные пенсионные фонды, являющиеся некоммерческими организациями, выступающими страховщиками обязательной пенсионной системы, должны быть преобразованы до 1 января 2016 года в негосударственные пенсионные фонды – акционерные общества (далее – акционерные пенсионные фонды) или ликвидировано.В случае прекращения деятельности НПФ все пенсионные накопления по обязательному пенсионному страхованию возвращаются в ПФР.

В зависимости от пенсионного плана в системе обязательного пенсионного обеспечения все граждане, имеющие пенсионные накопления, имеют право доверить свое управление:

- Пенсионный фонд России по выбору:

- o Управляющая компания (УК), выбранная по результатам конкурса, которая заключает договор с ПФР о доверительном управлении пенсионными накоплениями, в том числе инвестиционным портфелем государственной управляющей компании – Внешэкономбанка;

- негосударственный пенсионный фонд, работающий в сфере обязательного пенсионного страхования.

Есть возможность менять страховщика (ПФР или негосударственный пенсионный фонд) и управляющую компанию каждый год, подав соответствующее заявление в местное территориальное управление ПФР. Порядок расчета пенсионных накоплений, перечисленных новому страховщику, может отличаться.

N.B. Гражданин, меняющий страховщика чаще, чем один раз в пять лет, может потерять доход от инвестиций, полученный от предыдущего страховщика. При наличии у гражданина ПФР в качестве страховщика управляющая компания или инвестиционный портфель управляющей компании могут меняться каждый год без потери рентабельности вложений.

В чем разница между управляющей компанией и частным пенсионным фондом? В случае передачи пенсионных накоплений в доверительное управление управляющей компании или государственной управляющей компании, накопительная пенсия назначается и выплачивается, а пенсионные накопления и доход от их вложений управляющей компанией учитываются ПФР. В случае хранения пенсионных накоплений в ПФР выбранный гражданином негосударственный пенсионный фонд инвестирует и учитывает пенсионные накопления, а также назначает и выплачивает накопительную пенсию.

Пенсионные накопления можно получить в следующих формах:

Единовременная выплата – в этом случае все пенсионные накопления выплачиваются сразу. Платежи принимает:

- граждан, у которых накопительная пенсия составляет 5% и менее страховой пенсии по старости, включая фиксированную выплату, и накопительная пенсия исчисляется на день назначения накопительной пенсии; 9 915 гражданам назначена страховая пенсия по инвалидности или потере кормильца или государственная пенсия, которые по достижении пенсионного возраста не получают права на страховую пенсию по старости из-за отсутствия соответствующей пенсии. страховой стаж или необходимое количество пенсионных баллов (с учетом переходных положений пенсионной формулы).

Срок действия пенсии – Срок ее действия устанавливается гражданином самостоятельно, но не может быть более десяти лет. Данный вид выплаты осуществляется в случае приобретения права на пенсию по возрасту гражданами, формирующими свои пенсионные накопления за счет взносов, производимых по программе государственного софинансирования пенсий, в том числе взносов, уплачиваемых их работодателем, со- финансирование взносов и возврата вложенных средств и средств материнского (семейного) капитала, предназначенных для формирования будущей пенсии и возврата вложенных средств.

Накопительная пенсия – выплачивается ежемесячно и в течение всей жизни. Его размер зависит от ожидаемого периода выплаты 19,5 лет (234 месяца). Для расчета ежемесячной выплаты необходимо общую сумму пенсионных накоплений, начисленную в специальной части лицевого счета застрахованного лица на первый день выплаты, разделить на 234 месяца.

Накопительная пенсия – ежемесячно и пожизненно. Его размер рассчитан исходя из ожидаемого срока выплаты – 19 лет (228 месяцев).Месячная пенсия рассчитывается путем деления общей суммы пенсионных накоплений на индивидуальном счете застрахованного лица на 228 месяцев со дня начала выплаты пенсии.

Управление капитальными планами сотрудников (продукт PFR TFI) – Польская группа фондов развития

Что вам нужно знать

Планы капитальных вложений сотрудников (Pracownicze Plany Kapitałowe) – это универсальная долгосрочная программа сбережений для дополнительных пенсионных фондов, финансируемая сотрудниками, работодатели и государство. Накопления в ECP являются частной собственностью участника и передаются по наследству. Схема является обязательной для работодателя, но добровольной для работника.

Накопления в ECP являются частной собственностью участника и передаются по наследству. Схема является обязательной для работодателя, но добровольной для работника.

Выплаты рассчитываются на основе заработной платы, которая составляет основу пенсионных взносов. Выплаты производятся работодателем ежемесячно. Кроме того, участник получает единовременное приветственное пособие от государства и ежегодное пособие один раз в год.

Платежи в ECP поступают из 3 источников:

- Взнос сотрудников 2% от валовой заработной платы + добровольно до 2%

- Взнос работодателя 1.5% от заработной платы брутто + добровольно до 2,5%

- государственный взнос 250 злотых приветственный взнос + 240 злотых ежегодно

Каким требованиям вы должны соответствовать?

Создание ECP в принципе является обязательным для всех работодателей, что означает, что в нем могут участвовать до 11 миллионов сотрудников.

Как пользоваться товаром?

Внедрение в новом предприятии

Ежедневно в Польше создается около 1000 предприятий. Они также обязаны создать PPK, если нанимают людей. Они подлежат индивидуальным срокам выполнения. У них есть время подписать договор PPK от имени и для сотрудника не позднее 10-го числа следующего месяца, в котором истек трехмесячный (90-дневный) период занятости этого лица.

Они также обязаны создать PPK, если нанимают людей. Они подлежат индивидуальным срокам выполнения. У них есть время подписать договор PPK от имени и для сотрудника не позднее 10-го числа следующего месяца, в котором истек трехмесячный (90-дневный) период занятости этого лица.

Изменение управляющего органа на PFR TFI

Уровень обслуживания, поддержки и предлагаемых инструментов, а также результаты инвестиций, достигнутые в каждом финансовом учреждении, управляющем PPK, могут быть разными.Помните, что после консультации с вашими сотрудниками вы можете в любой момент передать управление PPK в PFR TFI. Весь процесс состоит всего из нескольких шагов.

Дополнительная информация

Зачем устанавливать ECP с PFR TFI?

Профессиональная команда поможет вам пройти весь процесс внедрения ECP, обучит вас процедурам и системам, предоставит шаблоны для форм, деклараций и материалов для ваших сотрудников – все это для того, чтобы у вас было как можно меньше работы .

Современная и интуитивно понятная система iPPK для работы с программой

Система позволяет:

- заключение договора на работу ECP,

- регистрация сотрудников,

- обработка инструкций сотрудников,

- передача депозитных файлов,

- создание отчетов,

- управление привилегиями управления ECP,

- обмен файлами, сгенерированными наиболее популярными системами управления персоналом и заработной платой (CSV, XLSX, XLS, XML, TXT),

- интеграция с большинством кадровых и расчетных систем, доступных на рынок через API, что позволяет автоматизировать процессы и снизить участие работодателя.

Помощь в выполнении обязательств работодателя:

- предоставление информации – мы расскажем вам, что и когда сообщить вашим сотрудникам,

- инструкции по обращению – мы объясним, какие инструкции обрабатываются работодателем и какие Инструкцию сотрудники должны предоставить в ПФР ТФИ. Мы проинформируем вас, когда поданные декларации вступят в силу,

- регистрируют сотрудников и обновляют список зарегистрированных – мы предоставим информацию о том, когда и как это сделать и кого следует включать,

- расчет платежей – мы вам сообщим когда вычитать их из заработной платы, когда и как отправлять в фонд,

- архивирование – мы поможем выполнить ваши обязательства по архивированию платежей и укажем, какие документы и как долго нужно хранить.

Мы проинформируем вас, когда поданные декларации вступят в силу,

Мы проинформируем вас, когда поданные декларации вступят в силу,Учебные и информационные материалы

Мы проводим комплексное обучение работодателей и их сотрудников как в офисе компании, так и онлайн. Лицам, ответственным за внедрение ECP, будет предоставлена подробная информация , касающаяся работы программы и системы iPPK, а сотрудникам будут показаны преимущества участия в программе и функции службы IAT FI, предназначенной для Участники ECP.

В зависимости от ваших потребностей мы также можем предоставить информационные брошюры и плакаты, услуги рассылки, серии статей о ECP и образовательные фильмы.

ПФР Татарстана предупреждает неплательщиков взносов – Реальное время

Лишь немногие оценили инициативу ЦБ и Минфина по добровольным пенсионным накоплениям

Фото: Максим ПлатоновМинфин и Центральный банк 30 октября сообщили, что самозанятые также смогут участвовать в представленной новой схеме пенсионных накоплений (гарантированный пенсионный план, GPP).Об особенностях предоставления налоговых льгот для данной категории граждан речь пойдет отдельно. Но, как пояснили «Реальному времени» в татарстанском отделении Пенсионного фонда России (ПФР), периоды, когда самозанятые лица вносят взносы на обязательное пенсионное страхование, будут засчитываться как стаж работы. Если нет взносов (следовательно, нет службы), существует вероятность того, что лет службы не хватит для выхода на пенсию.

Самозанятым предлагают накопить на пенсию 29 октября Минфин и ЦБ представили новую схему добровольных пенсионных накоплений – гарантированный пенсионный план (ГПЗ). 30 октября в министерстве Антона Силуанова пояснили, что в программе могут участвовать не только наемные рабочие, но и индивидуальные предприниматели. Детали налоговых льгот для последнего будут представлены отдельно в ближайшее время.

30 октября в министерстве Антона Силуанова пояснили, что в программе могут участвовать не только наемные рабочие, но и индивидуальные предприниматели. Детали налоговых льгот для последнего будут представлены отдельно в ближайшее время.

«Законопроект не предусматривает запрета самозанятым лицам участвовать в ГПП», – цитирует РБК пресс-службу Минфина России.

Потенциальный охват новой системы, по данным Министерства финансов, составляет 72,5 миллиона наемных рабочих и самозанятых лиц.Других подробностей о налогоплательщиках в законопроекте о ГПЗ пока нет.

При этом вице-министр финансов Алексей Моисеев на презентации новой схемы заявил, что в ней может участвовать даже человек, который никогда не работал: за него взносы могут платить супруга или родственник.

«Молодые самозанятые люди более активны, у них часто есть другие, более эффективные способы накопления денег»

«Реальному времени» генеральный директор АНО «Центр поддержки самозанятых» Лиана Пахарева рассказала, что самозанятые люди о перспективах пенсий после накопления определенной заслуги довольно часто спрашивают на выездных консультациях специалистов в районах Республики Татарстан, хотя в основном эта проблема актуальна для пожилых жителей Татарстана, а люди до 30 лет задумываются редко.

«Мы выделили две точки зрения. Более молодые самозанятые люди более активны, они часто считают, что есть другие, более эффективные способы накопления денег, чем пенсионные взносы. Пожилые люди гораздо больше заинтересованы в возможности заключения добровольных отношений с Пенсионным фондом », – отметила Пахарева.

Самозанятые из Татарстана подтвердили это мнение в беседе с «Реальным временем».

«Честно говоря, когда стала заниматься индивидуальной трудовой деятельностью, я мало думала о пенсии, так как до пенсионного возраста у меня есть путь, – основательница казанской мастерской керамики« Гончарики »Надежда Вахрушева.Сейчас я думаю об этом, было бы здорово упростить систему подключения к пенсионной системе, хотя я не уверен, что сделаю это сейчас ». «Это моя точка зрения, но мне кажется, что если и нужно куда-то переводить, то это уж точно не в Пенсионный фонд. Следует выбрать другой вариант вложений. Я сейчас вообще не думаю о пенсии, не говоря уже о пенсионных накоплениях. У меня впереди 30 лет », – думает самозанятый основатель студии пиранической живописи из Елабуги 34-летняя Надежда Хидирян.

У меня впереди 30 лет », – думает самозанятый основатель студии пиранической живописи из Елабуги 34-летняя Надежда Хидирян.

В настоящий момент, пока не будут введены все новшества, все граждане, включая самозанятых, имеют возможность подписать добровольное соглашение с ПФР , делайте переводы и получайте пенсию на равных, – напомнили в Центре поддержки самозанятых.

В то время как татарстанское отделение ПФР предупредило, что если самозанятые не платят пенсионные взносы, им может не хватить услуг при выходе на пенсию:

Срок уплаты взносов самозанятых граждан на обязательное пенсионное страхование будет засчитываться как трудовой стаж и учитываться при назначении пенсии, «Реальному времени» разъяснили текущие условия получения пенсии в пресс-службе регионального отделения Пенсионного фонда России в Татарстане.Если самозанятый человек не вносит взнос, эти стажировки не будут учитываться при назначении пенсии, и, вероятно, не будет достаточного стажа работы, необходимого для выхода на пенсию.

10 лет страхового (рабочего) стажа и 16,2 пенсионных балла – это условия для установления страховой пенсии в 2019 году. К 2025 году условиями для получения пенсии станут 15 лет страхового стажа и 30 баллов.

10 лет страхового (рабочего) стажа и 16,2 пенсионных пункта – это условия для установления страховой пенсии в 2019 году.Фото: tyumedia.ru В Татарстане уже 40 000 самозанятыхПо последним данным, количество самозанятых в Татарстане достигло 40 000 человек. Как сообщили ИА «Татар-информ» 30 октября в Минэкономики республики, большинство из них работают в такси, снимают квартиру, работают консультантами и наставниками. Некоторые предоставляют услуги в области программирования, маркетинга и рекламы. Более того, 3600 граждан из других регионов, которые работают на территории Татарстана, также зарегистрировались в качестве самозанятых, помимо жителей Татарстана.

В целом по России, по данным Минфина, более 240 000 человек зарегистрировались как индивидуальные предприниматели. Эксперимент проводится в четырех регионах: Татарстан, Москва, Московская и Калужская области. Но со следующего года он может распространиться на еще 13 регионов-доноров. В рамках пилотного проекта вместо 13% подоходного налога граждане, получающие дополнительный доход, платят 4% за услуги физическим лицам и 6% – юридическим лицам. Они вносят взносы в Пенсионный фонд только на добровольной основе.

Эксперимент проводится в четырех регионах: Татарстан, Москва, Московская и Калужская области. Но со следующего года он может распространиться на еще 13 регионов-доноров. В рамках пилотного проекта вместо 13% подоходного налога граждане, получающие дополнительный доход, платят 4% за услуги физическим лицам и 6% – юридическим лицам. Они вносят взносы в Пенсионный фонд только на добровольной основе.

Законопроект Министерства финансов предполагает, что самозанятые работники сами выбирают, сколько денег они должны перечислить в качестве добровольных пенсионных накоплений. Авторы подчеркнули, что это может быть полная зарплата или 1%.

Кроме того, участникам ГПЗ обещана льгота по взносам до 6% – освобождение от налога на прибыль. Проект «Гарантированный пенсионный план» будет запущен примерно в середине 2021 года.

Ольга Голыжбина, Василя Ширшова

ТатарстанРаздел регистрации и расследования благотворительных организаций

Информация о регистрации для оплачиваемых сборщиков денег и юрисконсультов

Независимые оплачиваемые сборщики средств и юристы по сбору средств, базирующиеся, действующие или занимающиеся сбором средств в Нью-Джерси, должны быть зарегистрированы в Отделе по делам потребителей и регистрации благотворительных организаций штата Нью-Джерси. Раздел перед выполнением любой услуги в этом штате.

Раздел перед выполнением любой услуги в этом штате.

Закон о регистрации и расследовании благотворительных организаций (Закон CRI) требует, чтобы каждое заявление о регистрации независимого оплачиваемого лица по сбору средств и юриста по сбору средств подписывалось и заверялось главным должностным лицом организации, а также чтобы оно подавалось вместе с соответствующими сборами и требованиями. вложения.

См. Закон CRI N.J.S.A. 45: 17A-27 через N.J.S.A. 45: 17A-32 для получения полной информации, требований к регистрации, информации и требований к финансовой отчетности, а также запрещенных действий, касающихся сбора благотворительных пожертвований в штате Нью-Джерси.

Первоначальная регистрация

Для первой регистрации профессиональные фандрайзеры и консультанты должны заполнить форму CRI-500P. Первоначальная регистрация должна быть подана с регистрационным сбором в размере 250 долларов США и требует, чтобы были приложены копии свидетельства о регистрации организации или торговли.

Ежегодная регистрация продления

Зарегистрированные профессиональные фандрайзеры и консультанты должны ежегодно продлевать свою регистрацию, используя форму CRI-500PR, которая должна быть подана с регистрационным взносом в размере 250 долларов США.

Срок регистрации продления

Ежегодные регистрации продления для независимых оплачиваемых сборщиков средств и консультантов по сбору средств должны быть произведены 30 июня. Регистрация вступает в силу с 1 июля по 30 июня следующего года.

Плата за позднюю регистрацию

Платный консультант по сбору средств и привлечению средств Подана заявка на продление регистрации (почтовый штемпель) после установленного срока должен включать штраф за просрочку платежа в размере 25 долларов.

Требование залога

Продление регистрации, поданное после установленного срока, должно включать штраф за просрочку платежа в размере 25 долларов США. Сумма пени за просрочку платежа одинакова для всех подателей, независимо от используемой формы или заявленных валовых взносов. Пожалуйста, включите этот дополнительный сбор в свой регистрационный взнос во время подачи заявки.

Сумма пени за просрочку платежа одинакова для всех подателей, независимо от используемой формы или заявленных валовых взносов. Пожалуйста, включите этот дополнительный сбор в свой регистрационный взнос во время подачи заявки.

Регистрация для солиситоров независимых платных сборщиков денег

Закон CRI гласит, что любое лицо, выступающее в качестве солиситора независимого оплачиваемого сборщика средств, должно быть зарегистрировано в Отделе регистрации благотворительных организаций Отдела по делам потребителей Нью-Джерси.Независимая платная организация по сбору средств обязана индивидуально регистрировать таких лиц, используя форму CRI-500S, до того, как лицо будет выступать в качестве поверенного для их организации. Каждая заявка адвоката должна сопровождаться регистрационным сбором в размере 15 долларов США. Пожалуйста, обратитесь к Закон CRI о регистрации солиситоров N.J.S.A. 45: 17a-28 и правила N.J.A.C. 13: 48-8.1 для получения полной информации.

Подача контракта – независимый сборщик оплачиваемых средств и советник

Закон CRI требует, чтобы отношения между благотворительной организацией и консультантом по сбору средств или независимым оплачиваемым сборщиком средств были изложены в форме письменного контракта.Все такие контракты должны быть подписаны двумя уполномоченными должностными лицами благотворительной организации, один из которых должен быть членом руководящего органа организации, и уполномоченным должностным лицом консультанта по сбору средств или независимого оплачиваемого сборщика средств.

Независимый оплачиваемый сборщик или консультант по сбору средств должен подавать копии всех таких контрактов, используя форму CRI-500A в качестве руководства. Форма и договор должны быть отправлены в Отдел регистрации благотворительных организаций Отдела по делам потребителей Нью-Джерси вместе с регистрационным сбором в размере 30 долларов США.00 по крайней мере за десять (10) рабочих дней до оказания любой услуги в штате Нью-Джерси.

См.

Закон CRI N.J.S.A. 45: 17a-27d – e для получения дополнительной информации о требованиях к оформлению контрактов с независимым оплачиваемым сборщиком средств и адвокатом.

Отчеты кампании по привлечению благотворительных взносов независимым платным сборщиком средств

- Форма SR1: с хранением, контролем, владением или доступом к запрашиваемым средствам

Если консультант по сбору средств или независимый оплачиваемый сборщик средств в любое время имеет или намеревается осуществлять хранение, контроль, владение или доступ к запрашиваемым взносам благотворительной организации, этот фонд Консультант по сбору средств или независимый оплачиваемый сборщик средств должен подать в Отдел по делам потребителей Нью-Джерси, Секцию регистрации благотворительных организаций, финансовый отчет кампании, используя форму SR-1 Report of Charitable Solicitation.Пожалуйста, обратитесь к Закон CRI N.J.S.A. 45: 17a-27g (3) и правила N.J.A.C. 13: 48-9.1 (f) для получения полной информации. - Форма SR2: без опеки, контроля, владения или доступа к запрашиваемым средствам В соответствии с правилами, действующими 25 января 2011 года, любой советник по сбору средств или независимый оплачиваемый сборщик средств, не имеющий опеки, контроля, владения или доступа к взносам благотворительной организации, должен подавать форма SR2.Пожалуйста, обратитесь к правила N.J.A.C. 13: 48-9.1 (g) для получения полной информации о требованиях к заполнению формы SR2. Отчеты о проведении благотворительной кампании должны быть представлены в течение 40 дней после завершения рекламной кампании или, если кампания длится более двенадцати (12) месяцев, в течение 40 дней после окончания каждого финансового года (лет) благотворительной организации. ) конец. Каждая подача отчета о кампании должна сопровождаться регистрационным сбором в размере 10 долларов США.00.

Регистрационный сбор и другие сборы за подачу заявки

- Независимый платный сборщик средств / советник по сбору средств Первоначальная регистрация (Форма CRI-500P) ………. 250,00 долларов США

- Независимая выплачиваемая организация по сбору средств / юрисконсульту по сбору средств для продления регистрации (Форма CRI-500PR) ………. $ 250,00

- Первоначальная регистрация или продление регистрации солиситора (Форма CRI 500S) ………. $ 15,00

- Подача контракта на оплачиваемый сбор средств и платный консультант по сбору средств (Форма CRI-500A) ………. 30,00 долларов

- Отчет о кампании о независимом платном сборе средств с хранением средств (Форма SR-1) ………. 10,00 долларов

- Отчет о кампании о независимом платном сборе средств без хранения средств (Форма SR-2) ………. 10,00 долларов США

Способы оплаты

Подача по почте:

При подаче по почте оплата регистрационного взноса принимается только чеком или денежным переводом, подлежащим уплате в Отдел по делам потребителей Нью-Джерси.Закон требует, чтобы продление регистрации, поданное после установленной даты ежегодного платежа 30 июня, сопровождалось штрафом в размере 25 долларов США за просрочку платежа. Укажите регистрационный номер профессионального сборщика средств, а также название и регистрационный номер благотворительной организации. (если применимо) на все представляемые чеки, документы и приложения. Все сборы подлежат оплате во время подачи заявки.

Подача онлайн:

Регистрация и другие сборы должны быть оплачены с помощью основной кредитной карты. (Visa, MasterCard, Discover и American Express) .Плата за обслуживание не взимается. Закон требует, чтобы продление регистрации, поданное после установленной даты ежегодного платежа 30 июня, сопровождалось штрафом в размере 25 долларов США за просрочку платежа. Все сборы подлежат оплате во время подачи заявки.

Регистрационные формы оплаченного сборщика средств

Формы для:

Регистрация независимых оплачиваемых сборщиков средств, юрисконсультов по сбору средств, солиситоров сборщиков средств, заполнение контрактов и отчеты о контрактных кампаниях

Субсидии ПФР и преобразование бизнеса, взносы натурой, консолидация и разделение процессов

Контент

Во время пандемии SARS-CoV-2 многие в бизнес-сообществе рассматривают возможность преобразования бизнеса, слияния или разделения компаний.Такие меры обычно продиктованы необходимостью сократить расходы на ведение бизнеса, ограничить ответственность деловых партнеров, защитить частные активы и защитить бизнес от неопределенного будущего. Как процессы реорганизации влияют на поддержку, предоставляемую предприятиям в виде субсидий из Польского фонда развития (PFR)?

РЕЗЮМЕ

- Последствия преобразования бизнеса, натурального вклада, консолидации и разделения не предусмотрены в документации ПФР относительно принципов предоставления субсидий микро-, малым и средним предприятиям.

- В отсутствие конкретных положений в условиях и договорах с PFR, эти процессы должны регулироваться общими принципами, в соответствии с которыми должно применяться правило продолжения или универсального правопреемства.

- Характеристики конкретных процессов реорганизации, а также квалификационные критерии для субсидии оставляют определенное место для интерпретационных сомнений в этом отношении, которые не были четко разрешены ПФР.

Предприятия, получившие субсидии ПФР в рамках так называемого финансового щита, будь то микро-, малые или средние, будут обязаны выплатить часть или все финансирование.В случае микропредприятий, чтобы получить субсидию (до 75%), им необходимо оставаться в бизнесе в течение 12 месяцев после предоставления субсидии и сохранять занятость. Малые и средние предприятия подчиняются дополнительному условию, т. Е. Отражают убыток от продаж в размере более 25% от суммы субсидии. Преобразование бизнеса, а также взносы натурой, объединения и подразделения могут рассматриваться как события, влияющие на бизнес-операции, доходы и занятость.По общему признанию, Условия участия в государственной программе «Финансовый щит Польского фонда развития для малых и средних предприятий» предусматривают:

любое изменение статуса в отношении соблюдения бенефициаром условий программы после даты подписания соглашения о субсидии не является основанием для изменения статуса соответствия или несоблюдения условий программы.

Тем не менее, особый характер процессов реорганизации может вызвать у предприятия серьезные сомнения в отношении выплаты субсидии ПФР.

Корпоративная конверсия в рамках субсидий ПФРПроцесс преобразования одного типа компании / партнерства в другой в соответствии со статьей 551 et seq. Кодекса коммерческих партнерств и компаний, похоже, вызывает меньше всего сомнений в контексте субсидий ПФР. Хотя объект, подлежащий преобразованию, исключается из реестра KRS, само преобразование следует принципу продолжения. Операции преобразованного предприятия продолжаются в полностью измененной юридической форме. Этот принцип поддерживается гражданским, административным, а также трудовым законодательством. Более того, конверсия бизнеса в принципе не влияет на показатели прибыли / убытка. Аналогичным образом, идентификационные номера организации (NIP и REGON) остаются прежними. Изменяется только юридическая форма ведения бизнеса и фирменное наименование. Ситуация аналогична в случае регистрации индивидуальным предпринимателем (преобразование в общество с ограниченной ответственностью или акционерное общество), за исключением того, что идентификационные номера бизнеса NIP и REGON также могут быть изменены. По нашему мнению, такое преобразование представляет собой продолжение прав и обязательств, вытекающих из соглашения о субсидии с PFR.

Натуральные взносыС другой стороны, PFR выступил против преобразования бизнеса, предполагающего внесение вклада предприятия-индивидуального предпринимателя в компанию. Это связано с тем, что в таком случае компания , в которую было передано предприятие в натуре , не рассматривается как продолжатель операций, ранее выполнявшихся индивидуальным предпринимателем. ПФР интерпретирует такую ситуацию как прекращение хозяйственной деятельности компании, хотя de facto ее деятельность полностью продолжается в рамках компании, в которую был внесен вклад.В свете вышеизложенного вы должны знать, что внесение натурального вклада с участием предприятия, получающего субсидию ПФР, может привести к возникновению обязательства по выплате 100% субсидии.

Объединения и подразделенияНаибольшие сомнения связаны с процессами консолидации и разделения бизнеса.С одной стороны, эти процессы регулируются принципом универсального правопреемства, в соответствии с которым приобретающая компания или вновь образованное юридическое лицо, возникшее в результате консолидации или разделения, становится правопреемником приобретенной или разделенной компании. С другой стороны, эти процессы влекут за собой последствия, которые ПФР и бизнес-операторы могут рассматривать как неоднозначные. В частности, это включает балансовые последствия процессов консолидации и разделения, которые могут повлиять на показатели прибылей и убытков компаний.На данный момент мы не знаем, как PFR будет интерпретировать и применять принцип универсального правопреемства в консолидациях и подразделениях в контексте обязательства показывать конкретный денежный убыток от продаж.

Особо неясно, будет ли ПФР учитывать факт объединения или разделения при проверке суммы убытка.

Кроме того, объединения и подразделения часто включают передачу трудового предприятия или его части новому работодателю. Формально такая передача трудового учреждения влечет за собой изменение показателей занятости, как со стороны бывшего, так и со стороны нового работодателя.Тем не менее, статья 23¹ Трудового кодекса предусматривает особый режим перевода рабочего места. Компания, приобретающая трудовое предприятие, должна рассматриваться как правопреемник бывшего работодателя, который продолжает выполнять права и обязанности по отношению к работникам, ранее работавшим в приобретенном или разделенном предприятии. В рамках процессов, обсуждаемых здесь, одна компания может также формально прекратить операции, которые продолжаются другой компанией (например, при слиянии путем поглощения приобретенная компания исключается из реестра KRS).Однако, строго говоря, в процессах консолидации или разделения мы не имеем дело с прекращением деятельности компаний, участвующих в процессе, потому что деятельность данного юридического лица продолжается его правопреемником в силу закона.

ПФР не занял окончательной позиции относительно последствий слияний и разделений в контексте предоставленных субсидий. Отвечая на запросы бизнес-операторов, ИПФ указывает, что соглашение о субсидии не влияет на принцип универсального правопреемства, что может быть истолковано как означающее, что ИПФ открыт для процессов реорганизации, включающих консолидацию компаний и подразделения.Важно отметить, что с учетом значительных сомнений в интерпретации и отсутствия четкой позиции со стороны PFR, разумно действовать с осторожностью и анализировать последствия конкретной процедуры реорганизации. В качестве меры предосторожности может быть целесообразно направить запрос в PFR, помня, что PFR не предоставляет юридических консультаций, и любой их ответ в этом объеме не будет обязательным для заявителя.

Опасность выплаты большей части субсидии, чем планировалось, может определенно отсрочить принятие бизнес-решений о продолжении определенных процессов реорганизации.Для значительного большинства это приведет к задержке принятия решений, которые могут облегчить текущие бизнес-операции во время кризиса.

АВТОР : Магдалена Билика, специалист Grant Thornton Legal

PFR Advisors

Щелкните любую букву (A – Z), чтобы перейти к соответствующему разделу в алфавитном списке глоссария.

- A

- Скорректированный валовой доход (AGI)

- Промежуточный расчет при расчете обязательства по налогу на прибыль. Он рассчитывается путем вычитания определенных допустимых корректировок из валового дохода.

- Администратор

- Лицо, назначенное судом для урегулирования наследства при отсутствии завещания.

- Декларация после уплаты налогов

- Доходность инвестиций после учета налогов.

- Фонд агрессивного роста

- Паевой инвестиционный фонд, основной целью которого является получение значительного прироста капитала.Доходность и основная стоимость паевых инвестиционных фондов колеблются в зависимости от рыночных условий. Акции при продаже могут стоить больше или меньше их первоначальной стоимости. Инвестиции, направленные на получение более высокой доходности, также связаны с более высокой степенью риска. Паевые инвестиционные фонды продаются по проспекту эмиссии. Пожалуйста, внимательно изучите инвестиционные цели, риски, сборы и расходы перед инвестированием. Проспект эмиссии, содержащий эту и другую информацию об инвестиционной компании, можно получить у финансового специалиста.Обязательно внимательно прочтите проспект, прежде чем принимать решение о вложении средств.

- Альтернативный минимальный налог

- Метод расчета подоходного налога, который запрещает определенные вычеты, кредиты и исключения. Это было предназначено для обеспечения того, чтобы физические лица, трасты и поместья, пользующиеся налоговыми льготами, не избежали всех обязательств по федеральному подоходному налогу. Люди должны рассчитывать свои налоги в обоих направлениях и платить большее из двух.

- Аннуитет

- Договор на основе страхования, предусматривающий регулярные будущие выплаты в обмен на текущие премии.Аннуитетные контракты обычно приобретаются в банках, кредитных союзах, брокерских фирмах или страховых компаниях. Любые гарантии зависят от платежеспособности компании-эмитента.

- Актив

- Все, что принадлежит, что имеет денежную ценность.

- Распределение активов

- Процесс изменения положения активов в портфеле для максимизации потенциальной прибыли при определенном уровне риска. Этот процесс обычно выполняется с использованием исторических показателей классов активов в рамках сложных математических моделей.Распределение активов не гарантирует от потерь; это метод, используемый для управления инвестиционным риском.

- Класс активов

- Категория вложений с аналогичными характеристиками.

- Аудит

- Проверка бухгалтерских и финансовых документов фирмы объективным профессионалом. Аудит проводится для определения точности, последовательности и соответствия записей юридическим и бухгалтерским принципам.

- B

- Сбалансированный паевой фонд

- Паевой фонд, целью которого является баланс акций и облигаций.Сбалансированные фонды, как правило, менее волатильны, чем фонды только акций. Доходность и основная стоимость паевых инвестиционных фондов колеблются в зависимости от рыночных условий. Акции при продаже могут стоить больше или меньше их первоначальной стоимости. Паевые инвестиционные фонды продаются по проспекту эмиссии. Пожалуйста, внимательно изучите инвестиционные цели, риски, сборы и расходы перед инвестированием. Проспект эмиссии, содержащий эту и другую информацию об инвестиционной компании, можно получить у финансового специалиста.Обязательно внимательно прочтите проспект, прежде чем принимать решение о вложении средств.

- Медвежий рынок

- Когда кажется, что фондовый рынок в целом падает, это называют медвежьим рынком.

- Получатель

- Лицо, указанное в полисе страхования жизни, аннуитете, завещании, доверительном управлении или другом соглашении о получении финансовой выгоды в случае смерти владельца. Бенефициаром может быть физическое лицо, компания, организация и т. Д.

- Blue Chip Stock

- Обыкновенные акции компании с долгой историей прибыльности и постоянными выплатами дивидендов.

- Облигация

- Облигация – это свидетельство долга, по которому эмитент обещает выплатить держателям облигаций определенную сумму процентов и выплатить основную сумму при наступлении срока погашения. Облигации обычно выпускаются с кратностью 1 000 долларов США.

- Балансовая стоимость

- Чистая стоимость активов компании за вычетом ее обязательств и ликвидационной цены ее привилегированных выпусков. Стоимость чистых активов, деленная на количество обыкновенных акций в обращении, равна балансовой стоимости одной акции, которая может быть выше или ниже рыночной стоимости акции.

- Бычий рынок

- Когда кажется, что фондовый рынок в целом растет, это считается бычьим рынком.

- Договор купли-продажи

- Соглашение купли-продажи – это соглашение между двумя или более сторонами, которое обязывает одну сторону купить бизнес, а другую сторону продать бизнес в случае смерти, потери трудоспособности или выхода на пенсию одного из владельцев.

- С

- Прибыль или убыток от капитала

- Разница между ценой продажи и ценой покупки основных средств.Когда эта разница положительна, разница называется приростом капитала. Когда разница отрицательная, это убыток капитала.

- Денежные альтернативы

- Краткосрочные инвестиции, такие как ценные бумаги Казначейства США, депозитные сертификаты и акции фондов денежного рынка, которые можно легко конвертировать в наличные.

- Выкупная стоимость наличными

- Сумма, которую держатель страхового полиса имеет право получить, когда он или она прекращает страхование. Страхователи обычно имеют возможность брать займы под выкупную стоимость полиса у страховой компании.Невыплаченные ссуды по полису уменьшают размер пособия по случаю смерти и денежную стоимость по полису на сумму непогашенного остатка по ссуде плюс проценты.

- СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНИРОВАТЕЛЬ ® Практикующий

- Удостоверение, выданное Сертифицированным советом по стандартам финансового планирования (Денвер, Колорадо) лицам, прошедшим комплексную учебную программу по финансовому планированию и этике. CFP ® , СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНИРОВЩИК ® и зарегистрированный на федеральном уровне CFP (с логотипом пламени) ® являются сертификационными знаками, принадлежащими Совету по стандартам сертифицированного финансового планировщика.Эти отметки присуждаются лицам, успешно прошедшим первоначальную и текущую сертификацию Совета CFP.

- Сертифицированный бухгалтер (CPA)

- Профессиональная лицензия, выданная советом бухгалтеров штата лицу, сдавшему Единый экзамен CPA (проводимого Американским институтом сертифицированных бухгалтеров) и выполнившему требования штата к образованию и профессиональному опыту для сертификации.

- Благотворительный фонд свинца

- Траст, учрежденный в пользу благотворительной организации.Лицо, предоставляющее право, которое размещает деньги, ценные бумаги, имущество и другие активы в благотворительном оставшемся трасте, может назначить получателя дохода, даже если это сама доверитель, для получения выплаты определенной суммы (не реже одного раза в год) от траста. Вы также можете претендовать на вычет подоходного налога с расчетной приведенной стоимости оставшейся части процентов, которая в конечном итоге пойдет на благотворительность.

- Остаточный благотворительный фонд

- Траст, учрежденный в пользу благотворительной организации.Лицо, предоставляющее право, которое размещает деньги, ценные бумаги, имущество и другие активы в благотворительном оставшемся трасте, может назначить получателя дохода, даже если это сама доверитель, для получения выплаты определенной суммы (не реже одного раза в год) от траста. Вы также можете претендовать на вычет подоходного налога с расчетной приведенной стоимости оставшейся части процентов, которая в конечном итоге пойдет на благотворительность.

- Дипломированный финансовый консультант (ChFC)

- Сертификат профессионального финансового планирования, выдаваемый Американским колледжем (Брин Мор, Пенсильвания) лицам, завершившим комплексный курс обучения финансовому планированию.Предварительные условия включают сдачу серии письменных экзаменов, соответствие установленным требованиям к опыту и соблюдение этических стандартов. Учебная программа включает накопление богатства, управление рисками, налогообложение доходов, планирование пенсионных потребностей, инвестиции, планирование наследства и наследства.

- Дипломированный страховщик жизни (CLU)

- Профессиональное звание, присваиваемое Американским колледжем лицам, прошедшим комплексную учебную программу, ориентированную в первую очередь на управление рисками.Предварительные условия включают сдачу серии письменных экзаменов, соответствие установленным требованиям к опыту и соблюдение этических стандартов. Учебная программа включает в себя страхование и финансовое планирование, налогообложение доходов, индивидуальное страхование жизни, право страхования жизни, планирование наследства и наследства, а также планирование для владельцев бизнеса и профессионалов.

- КОБРА

- Закон о согласовании консолидированного омнибусного бюджета – это федеральный закон, обязывающий работодателей с более чем 20 сотрудниками предлагать уволенным или вышедшим на пенсию сотрудникам возможность продолжить свое медицинское страхование в течение 18 месяцев за счет сотрудника.Покрытие может быть распространено на иждивенцев сотрудника на 36 месяцев в случае развода или смерти сотрудника.

- Совместное страхование или доплата

- Сумма, которую застрахованное лицо должно заплатить за покрываемые медицинские и / или стоматологические расходы, если его или ее страховка не обеспечивает 100-процентное покрытие.

- Товары

- Общий термин для таких товаров, как зерно, продукты питания, домашний скот, масла и металлы, которые продаются на национальных биржах. Эти биржи работают как с «спотовой» торговлей (для текущей поставки), так и с «фьючерсной» торговлей (для поставки в будущие месяцы).

- Обыкновенные акции

- Единица собственности в корпорации. Владельцы обыкновенных акций участвуют в прибылях и убытках корпорации, получая дивиденды, а также увеличивая или уменьшая прирост капитала в цене акций.

- Общинная собственность

- Законы штатов различаются, но обычно все имущество, приобретенное во время брака, за исключением имущества, которое один из супругов получает по завещанию, наследству или подарку, считается общественной собственностью, и каждый партнер имеет право на половину.Сюда входит накопленная задолженность. В настоящее время законы о совместной собственности есть в девяти штатах: Аризоне, Калифорнии, Айдахо, Луизиане, Неваде, Нью-Мексико, Техасе, Вашингтоне и Висконсине. (Аляска приняла систему общественной собственности в 1998 году, но это не обязательно.)

- Сложные проценты

- Проценты, начисляемые на основную сумму долга и начисленные проценты. Сложные проценты могут начисляться непрерывно, ежедневно, ежемесячно, ежеквартально, раз в полгода или ежегодно.

- Индекс потребительских цен

- The U.С. Главный показатель инфляции Министерства труда. Индекс потребительских цен рассчитывается каждый месяц на основе стоимости примерно 400 предметов розничной торговли в городских районах США.

- D

- Вычет

- Сумма, которая может быть вычтена из валового дохода, совокупного имущества или подарка, тем самым уменьшая сумму налога.

- План с установленными выплатами

- Соответствующий пенсионный план, в соответствии с которым выходящий на пенсию сотрудник получит гарантированный пенсионный фонд, обычно выплачиваемый в рассрочку.Ежегодные взносы в план могут вноситься работодателем в размере, необходимом для финансирования пособия. Ежегодные взносы ограничены определенной суммой, индексированной с учетом инфляции.

- План с установленными взносами

- Пенсионный план, в соответствии с которым ежегодные взносы работодателя или работника обычно указываются как фиксированный процент от вознаграждения работника или прибыли компании. Размер пенсионного пособия не гарантирован; скорее, это зависит от инвестиционной эффективности счета сотрудника.

- Диверсификация

- Инвестирование в различные компании, отрасли или классы активов с целью ограничения общего риска. Конечно, диверсификация не гарантирует от потерь; это метод, используемый для управления инвестиционным риском. Диверсификация также может означать участие крупной корпорации в широком спектре деловых операций.

- Дивиденды

- Пропорциональная часть прибыли, обычно распределяемая корпорацией в денежной форме среди своих акционеров.По привилегированным акциям дивиденды обычно фиксированные; в случае обыкновенных акций дивиденды могут варьироваться в зависимости от состояния компании.

- долларов при средней стоимости

- Система инвестирования, при которой инвестор через регулярные промежутки времени покупает фиксированную сумму ценных бумаг в долларах. Таким образом, инвестор покупает больше акций, когда цена низкая, и меньше акций, когда цена растет, а средняя цена за акцию ниже, чем средняя цена за акцию. Усреднение долларовой стоимости не гарантирует прибыль или предотвращает убытки.Такие планы предполагают постоянные вложения в ценные бумаги независимо от колебаний цен. Вам следует учитывать свои финансовые возможности, чтобы продолжать совершать покупки в периоды низких и высоких цен. Однако для инвесторов это может быть эффективным способом накопления акций для достижения долгосрочных целей.

- Долговременная финансовая доверенность (DPOA)

- Постоянный поверенный по финансам (DPOA) позволяет вам уполномочить кого-либо действовать от вашего имени в финансовых и юридических вопросах.Ваш агент может оплачивать повседневные расходы, следить за вашими инвестициями и подавать налоги, среди прочего. DPOA может вступить в силу немедленно или при возникновении триггерного события, например, если врач подтвердит, что вы физически или умственно недееспособны.

- Долгосрочная доверенность на медицинское обслуживание (HPOA)

- Долгосрочная доверенность на медицинское обслуживание (HPOA), также известная как доверенность на медицинское обслуживание, позволяет вам назначить представителя для принятия медицинских решений за вас, если вы не сможете сделать это самостоятельно.Вы можете назначить своим агентом кого угодно, если это лицо достигло совершеннолетия (обычно 18 лет или старше), и вы можете решить, какими полномочиями будет обладать ваш представитель. HPOA должен соответствовать требованиям HIPAA, чтобы ваш представитель мог получить доступ к вашей частной медицинской информации.

- E

- Граница эффективности

- Статистический результат анализа риска и доходности для данного набора активов, который указывает баланс активов, который при определенных допущениях может обеспечить наилучшую доходность для данного уровня риска.

- Пенсионный план, спонсируемый работодателем

- Пенсионный план с налоговыми льготами, спонсируемый работодателем. К наиболее распространенным пенсионным планам, спонсируемым работодателем, относятся планы 401 (k), планы 403 (b), упрощенные пенсионные планы сотрудников и планы участия в прибыли.

- Зарегистрированный агент (EA)

- Зарегистрированный агент – это человек, сдавший соответствующий экзамен на право представлять налогоплательщиков в Налоговой службе. Зарегистрированные агенты, такие как поверенные и сертифицированные бухгалтеры, не имеют ограничений в отношении того, каких налогоплательщиков они могут представлять, с какими налоговыми вопросами они могут обращаться и в каких офисах IRS они могут представлять клиентов раньше.

- Собственный капитал

- Стоимость собственности лица на недвижимое имущество или ценные бумаги; рыночная стоимость собственности или бизнеса за вычетом всех претензий и залогов.

- ERISA

- Закон о гарантиях пенсионного дохода сотрудников – это федеральный закон, охватывающий все аспекты пенсионных планов сотрудников. Если работодатели предоставляют планы, они должны иметь адекватное финансирование и предусматривать наделение правами, права потерпевшего и раскрытие информации.

- ESOP (план владения акциями сотрудников)

- Пенсионный план с установленными взносами, при котором взносы компании должны инвестироваться в основном в соответствующие ценные бумаги работодателя.

- Сохранение поместья

- Действия, координированные для обеспечения упорядоченного и рентабельного распределения активов человека на момент его или ее смерти. Сохранение поместья часто включает использование завещаний и трастов.

- Налог на наследство

- После смерти умершего федеральное правительство и правительство штата налагают налоги на стоимость имущества, оставленного другим лицам (с ограничениями).

- Исполнительный бонусный план

- Работодатель платит за пособие, принадлежащее исполнительной власти.Бонус может принимать форму наличных денег, автомобилей, страхования жизни или других ценностей для руководителя.

- Исполнитель

- Лицо, назначенное судом по наследственным делам, или желание выполнять указания и требования умершего.

- F

- Группа федерального подоходного налога

- Диапазон налогооблагаемого дохода, который облагается налогом по определенной ставке. Квадратные скобки для налоговых лет 2019 и 2020 составляют 10 процентов, 12 процентов, 22 процента, 24 процента, 32 процента, 35 процентов и 37 процентов.

- Фиксированный доход

- Доход от инвестиций, таких как CD, пособия по социальному обеспечению, пенсионные выплаты, некоторые аннуитеты или большинство облигаций, остается неизменным каждый месяц.

- 401 (k) План

- План с установленными взносами, который может быть учрежден компанией при выходе на пенсию. Сотрудники могут выделять часть своей заработной платы в этот план, и взносы исключаются из их дохода для целей налогообложения (с ограничениями). Взносы и доходы будут усугублять Отложенный налог.Изъятия из плана 401 (k) облагаются налогом как обычный доход и могут подлежать дополнительному 10-процентному федеральному налоговому штрафу, если они были сняты до достижения возраста 59½ лет.

- 403 (б) План

- План с установленными взносами, который может быть учрежден некоммерческой организацией или школой для выхода на пенсию. Сотрудники могут выделять часть своей заработной платы в этот план, и взносы исключаются из их дохода для целей налогообложения (с ограничениями). Взносы и доходы будут усугублять Отложенный налог.Изъятия из плана 403 (b) облагаются налогом как обычный доход и могут подлежать дополнительному 10-процентному федеральному налоговому штрафу, если они были сняты до достижения возраста 59½ лет.

- Фундаментальный анализ

- Подход к фондовому рынку, при котором конкретные факторы, такие как отношение цены к прибыли, доходность или рентабельность собственного капитала, используются для определения того, какие акции могут быть благоприятными для инвестиций.

- G

- Налог на подарки

- Федеральный налог, взимаемый при передаче имущества в дар.Этот налог оплачивает даритель. В 2019 и 2020 годах первые 15000 долларов США в год от донора каждому получателю не облагаются налогом. В большинстве штатов также вводится налог на дарение. Исключение из налога на дарение индексируется с учетом инфляции.

- H

- Голографическая воля

- А завещание полностью написано почерком завещателя. Без свидетелей голографические завещания действительны и подлежат исполнению только в некоторых штатах.

- я

- Индивидуальный пенсионный счет (IRA)

- Взносы в традиционный IRA вычитаются из заработанного дохода при расчете федерального подоходного налога и налога штата, если налогоплательщик выполняет определенные требования.Прибыль накапливает отложенный налог до снятия, а затем весь снятый налог облагается налогом как обычный доход. Лица, не имеющие права делать вычитаемые взносы, могут делать невычитаемые взносы, доходы от которых будут отложены по налогу.

- Инфляция

- Рост цен на товары и услуги с течением времени. Основным государственным показателем инфляции является индекс потребительских цен.

- Intestate

- Человек, который умирает, не оставив действующего завещания.Затем закон штата определяет, кто наследует собственность или выступает в качестве опекуна для любых несовершеннолетних детей.

- Категория инвестиций

- Широкий класс активов со схожими характеристиками. Пять категорий инвестиций включают денежные альтернативы, фиксированную основную сумму, акционерный капитал, заемные средства и материальные активы.

- Безотзывное доверие

- Доверие, которое не может быть изменено или прекращено доверительным управляющим после его создания.

- Дж

- Совместная рента и аннуитет по случаю потери кормильца

- Большинство пенсионных планов должны предлагать эту форму выплаты пенсионных планов, которая выплачивается в течение жизни пенсионера и его или ее супруги после смерти пенсионера.Пенсионер и его или ее супруга должны специально отказаться принимать эту форму оплаты.

- Совместная аренда

- Совместное владение имуществом двух или более лиц, при котором пережившие автоматически переходят на владение долей умершего.

- Совместное владение

- Имущество, принадлежащее двум или более лицам на условиях совместной аренды, совместной аренды или, в некоторых штатах, общей собственности.

- L

- Ответственность

- Любые претензии в отношении активов физического или юридического лица: кредиторская задолженность, заработная плата и задолженность по заработной плате, объявленные дивиденды к выплате, начисленные налоги к уплате, а также фиксированные или долгосрочные обязательства, такие как ипотека, долговые обязательства и банковские ссуды.

- Товарищество с ограниченной ответственностью