Заявление стандартного образца об увеличении пенсии: Пенсии \ Акты, образцы, формы, договоры \ Консультант Плюс

Формы и бланки заявлений

Заявление об отказе от получения назначенной пенсии Заявление об отказе от получения назначенной пенсии (образец заполнения) Заявление о прекращении выплаты пенсии Заявление о прекращении выплаты пенсии (образец заполнения) Заявление о выплате начисленных сумм пенсии, причитавшихся пенсионеру и оставшихся не полученнымв связи с его смертью Заявление о выплате начисленных сумм пенсии, причитавшихся пенсионеру и оставшихся не полученным

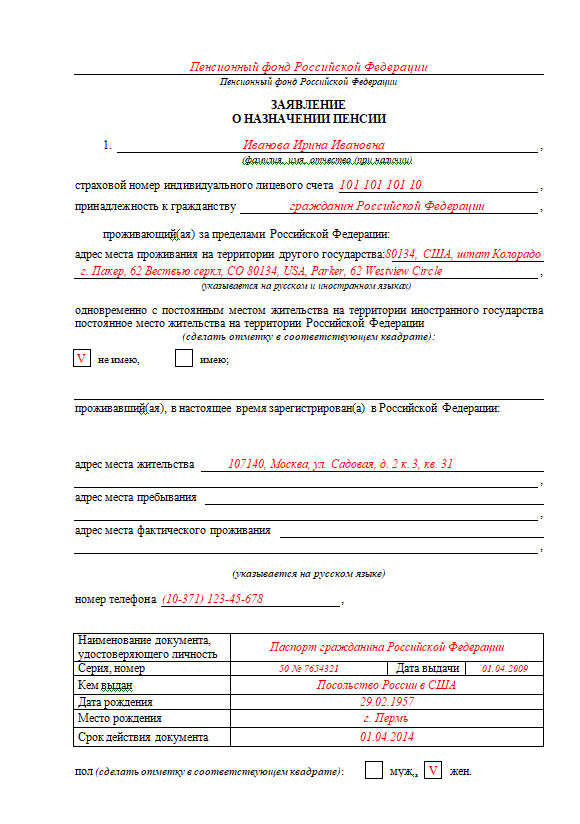

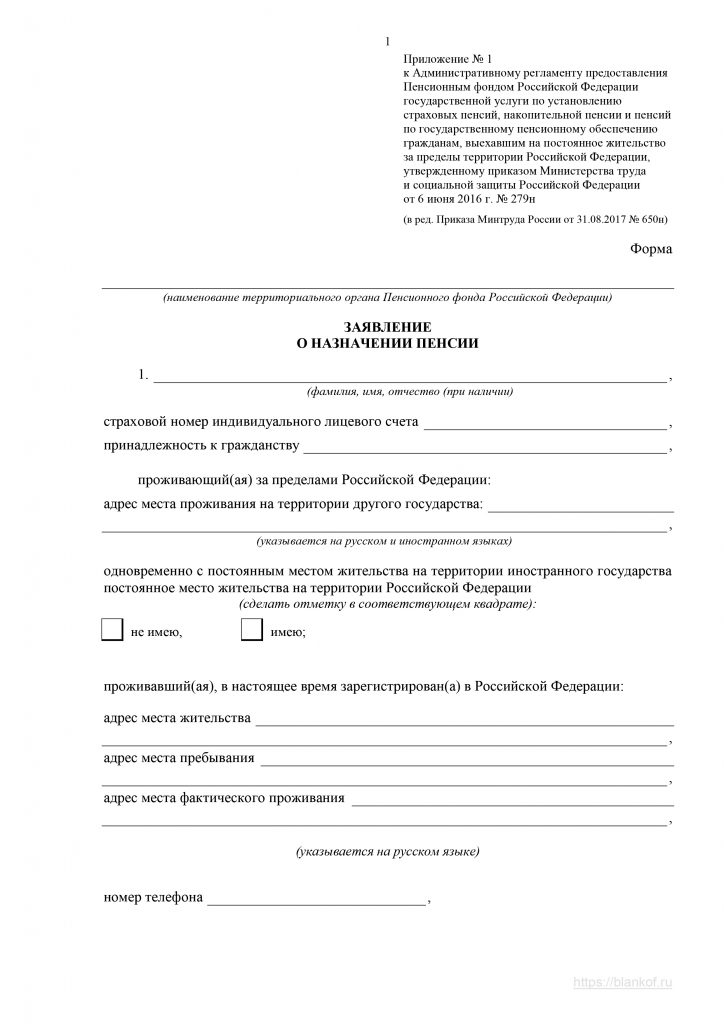

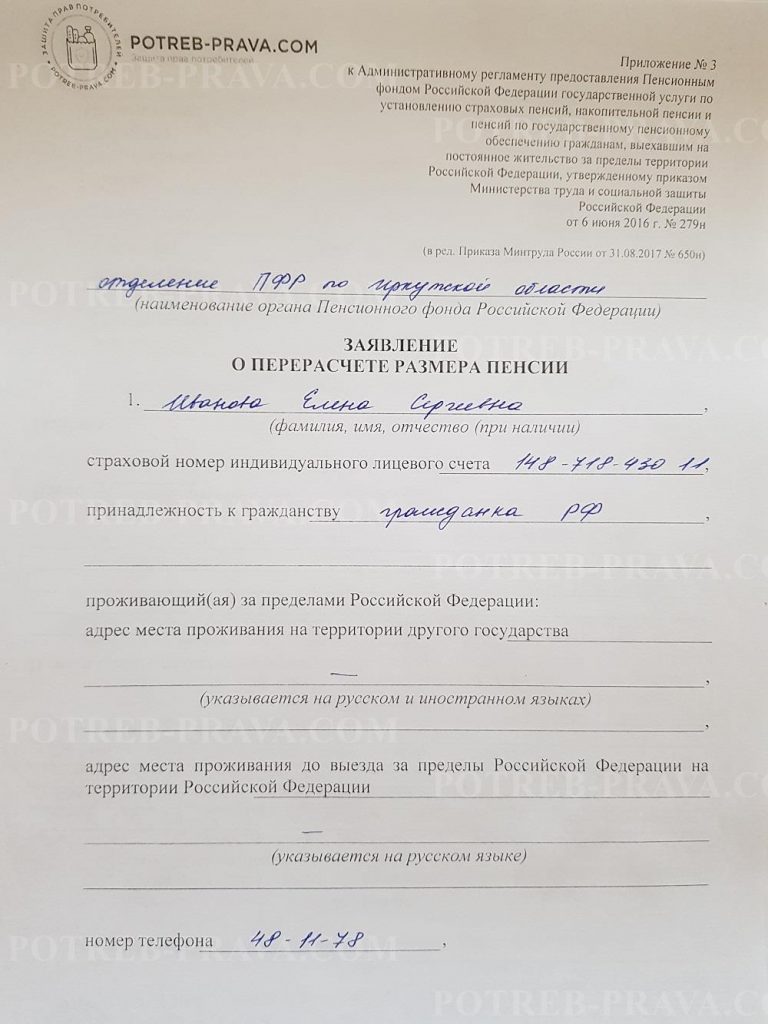

в связи с его смертью (образец заполнения) Заявление о добровольном возмещении излишне полученных сумм пенсии Заявление о добровольном возмещении излишне полученных сумм пенсии (образец заполнения) Заявление о возобновлении выплаты пенсии Заявление о возобновлении выплаты пенсии (образец заполнения) Заявление о восстановлении выплаты пенсии Заявление о восстановлении выплаты пенсии (образец заполнения) Заявление о выдаче справки о суммах пенсии, не полученных при жизни пенсионером Заявление о выдаче справки о суммах пенсии, не полученных при жизни пенсионером (образец заполнения) Заявление об изменении персональных данных Заявление об изменении персональных данных (образец заполнения) Заявление о доставке пенсии Заявление о доставке пенсии (образец заполнения) Анкета застрахованного лица Заявление о назначении пенсии (образец заполнения) Бланк заявления о назначении пенсии Заявление о перерасчете размера пенсии (образец заполнения) Бланк заявления о перерасчете размера пенсии Справка о выполнении (невыполнении) гражданином оплачиваемой работы за пределами

Официальный интернет-портал Администрации Томской области – Ошибка

array

(

'code' => 404

'type' => 'CHttpException'

'errorCode' => 0

'message' => 'Невозможно обработать запрос \"uploads/ckfinder/289/userfiles/files/%d0%98%d0%bd%d1%84%d0%be%d1%80%d0%bc%d0%b0%d1%86%d0%b8%d0%be%d0%bd%d0%bd%d1%8b%d0%b9%20%d1%81%d0%bf%d1%80%d0%b0%d0%b2%d0%be%d1%87%d0%bd%d0%b8%d0%ba%20%d0%b4%d0%bb%d1%8f%20%d0%92%d0%91%d0%94%20%d0%b8%20%d0%98%d0%91%d0%94.docx\".'

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1803

'trace' => '#0 /var/www/production/yii/framework/yiilite.php(1719): CWebApplication->runController(\'uploads/ckfinde...\')

#1 /var/www/production/yii/framework/yiilite.php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}'

'traces' => array

(

0 => array

(

'file' => '/var/www/production/yii/framework/yiilite. php'

php'

'line' => 1719

'function' => 'runController'

'class' => 'CWebApplication'

'type' => '->'

'args' => array

(

0 => 'uploads/ckfinder/289/userfiles/files/%d0%98%d0%bd%d1%84%d0%be%d1%80%d0%bc%d0%b0%d1%86%d0%b8%d0%be%d0%bd%d0%bd%d1%8b%d0%b9%20%d1%81%d0%bf%d1%80%d0%b0%d0%b2%d0%be%d1%87%d0%bd%d0%b8%d0%ba%20%d0%b4%d0%bb%d1%8f%20%d0%92%d0%91%d0%94%20%d0%b8%20%d0%98%d0%91%d0%94.docx'

)

)

1 => array

(

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1236

'function' => 'processRequest'

'class' => 'CWebApplication'

'type' => '->'

'args' => array()

)

2 => array

(

'file' => '/var/www/production/public/index.php'

'line' => 72

'function' => 'run'

'class' => 'CApplication'

'type' => '->'

'args' => array()

)

)

)

Официальный интернет-портал Администрации Томской области – Ошибка | Департамент социальной защиты населения Томской области php'

php'404

Просим прощения, ведутся технические работы

/var/www/production/yii/framework/yiilite..jpg) php at line 1803

php at line 1803

#0 /var/www/production/yii/framework/yiilite.php(1719): CWebApplication->runController('uploads/ckfinde...')

#1 /var/www/production/yii/framework/yiilite.php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}ГКУ ЦЗН г. Калуга | Министерство труда и социальной защиты Калужской области

Версия портала для слабовидящих включает в себя: возможность изменения размеров шрифта, выбора цветовой схемы, а также содержит функцию «включить / выключить» изображения.

Посетитель портала может настраивать данные параметры после перехода к версии для слабовидящих.

Используя настройку «Размер шрифта», можно выбрать один из трех предлагаемых размеров шрифта.

При помощи настройки «Цветовая схема» пользователь может установить наиболее удобную для него цветовую схему портала (бело-черная, черно-белая и фиолетово-желтая).

Нажав кнопку «Выкл.» / «Вкл.» можно включить или выключить показ изображений, размещенных на портале. При выключении функции «Изображения», на месте изображений появится альтернативный тест.

Все настройки пользователя автоматически сохраняются в cookie браузера и используются для отображения страниц при каждом визите на сайт, при условии, что посетитель портала не выходил из текущей версии.

По умолчанию выбираются следующие параметры: размер шрифта – 22px, бело-черная цветовая схема и включенные изображения.

Для того чтобы вернуться к обычной версии, необходимо нажать на иконку.

Увеличить размер текста можно воспользовавшись другими способами:

Включение Экранной лупы Windows:

1. Через меню Пуск:

Пуск → Все программы → Стандартные → Специальные возможности → Экранная лупа.

2. Через Панель управления:

Панель управления → Специальные возможности → Центр специальных возможностей → Включить экранную лупу.

3. С помощью сочетания клавиш «Windows и ”+”».

Использование сочетания клавиш:

1. В браузерах Internet Explorer, Mozilla Firefox, Google Chrom, Opera используйте сочетание клавиш Ctrl + “+” (увеличить), Ctrl + “-” (уменьшить).

2. В браузере Safari используйте сочетание клавиш Cmd + “+” (увеличить), Cmd + “-” (уменьшить).

Настройка высокой контрастности на компьютере возможна двумя способами:

1. Через Панель управления:

Пуск → Все программы → Стандартные → Центр специальных возможностей → и выбираете из всех имеющихся возможностей «Настройка высокой контрастности».

2. Использование «горячих клавиш»:

Shift (слева) + Alt (слева) + Print Screen, одновременно.

Несуществующие долги за газ, как украинцев делают должниками

Украинцев уже не удивляют суммы в платежках за коммунальные услуги, как и постоянное их увеличение. Но многих удивляет то, как каждый второй, оплачивая коммуналку регулярно, вдруг становится должником. К тому же с 20 августа вступил в силу закон, принятый ВР по-тихому, который позволяет снова отключать от коммунальных услуг за долги. И, как выяснили “Вести”, газконторы сейчас массово манипулируют с платежами, специально вгоняя даже порядочных плательщиков в долги.

Откуда долги за газ

Пенсионерка из Киевской области Римма Голдина получила платежку за газ с долгом 6100 грн. Она сначала удивилась, а потом расстроилась, так как всегда платит за газ вовремя и по счетчику. Плюс экономит: старается лишний раз не зажигать плиту и не включать горячую воду — у женщины газовая колонка.

“Бабушке звонят и угрожают отключением от газа из какой-то юридической компании, потому что у нее долг 6100 грн. Если она откажется заплатить, угрожают снимать деньги с ее пенсионной карточки. Она понесла квитанции об оплате в газконтору, как только она заработала после карантина, на перерасчет. Но там заявили, что никакой перерасчет делать не будут даже после прихода контролера и поверки счетчика. По счетчику у бабушки долга нет, по факту — нарисовался. Это грабеж!” — считает Александр.

Таких, как пенсионерка Римма Голдина, по всей Украине сотни тысяч потребителей, которые даже при 100% оплате за использованный газ оказались должны газконторам тысячи гривен. И, как рассказала “Вестям” одна из сотрудниц газовой конторы, сегодня газовщики, чтобы хоть как-то покрыть долги из-за неплательщиков, придумали схему, как снять дополнительные средства с постоянных плательщиков.

“Платить по счетчику ежемесячно и пускать в дом контролеров для записи показаний — еще не повод избежать долгов. Даже цифры, вписанные в платежку, не дают гарантию того, что у вас все в порядке. Дело в том, что уже второй год есть внутреннее распоряжение начислять неиспользованный потребителем газ не по фактическим показаниям, а по месячной норме использования, которая выше того, что может потреблять одно домохозяйство, в два-три раза.

Но самое интересное в том, что схема по стандартным условиям устарела. Поэтому каждая из газконтор рисует любые объемы и называет их “плановым потреблением”. И если раньше эту схему применяли только к тем из потребителей, кто хотел покинуть поставщиков и перейти к другим, то сегодня ее используют ко всем, подчеркивает “Вестям” сотрудница одного из облгазов. И дело поставлено на поток.

За долги спросят коллекторы или же отрежут от услугБолее того, долги, насчитанные таким образом, уже передают в коллекторские фирмы. Так произошло с одесситкой Натальей Марш, которая недавно узнала, что не просто должна газконторе 19 тыс. грн, а и то, что ее делом занимаются коллекторы.

“У меня есть все квитанции об оплате. Контролер нечасто, где-то раз в 5–6 месяцев, сверяет показания моего счетчика, а данные я сообщаю по Viber. И тут узнаю о каком-то огромном долге из письма от коллекторов, которым газовщики уже передали мой “долг” за воздух! Не за фактически использованный газ, а за газ по какой-то норме, которая непонятно как рассчитана и превышает объем использованного в разы. Уму непостижимо! Нигде в законе не указано, что потребитель должен платить за неиспользованный газ“, — возмущается Наталья.

Уму непостижимо! Нигде в законе не указано, что потребитель должен платить за неиспользованный газ“, — возмущается Наталья.

Активность газовщиков по выписыванию долгов и даже передаче их коллекторам совпала с вступлением в силу ЗУ №1657-IX “О внесении изменений в некоторые законодательные акты Украины относительно упрощения процедуры присоединения к электрическим сетям”, в котором говорится, что в случае действия в стране “зеленого”, “желтого” и “оранжевого” уровней карантина коммунальщики имеют право беспрепятственно отключать должников. То есть новый закон полностью отменяет действие принятого в разгар коронавируса, в котором прописано, что на период карантина запрещается “прекращение предоставления услуг ЖКХ в случае их неоплаты или оплаты не в полном объеме”.

Только суд поставит точкуСегодня украинцы уже начали мобилизоваться, чтобы противостоять незаконным поборам. В интернете появились образцы претензий, жалоб и обращений во все возможные инстанции на действие газконтор. А если это не поможет, люди собираются обращаться в суды и отстаивать там свои права платить по счетчику за реально использованный газ, а не оплачивать несуществующие долги за газ, что приписывают газконторы.

А если это не поможет, люди собираются обращаться в суды и отстаивать там свои права платить по счетчику за реально использованный газ, а не оплачивать несуществующие долги за газ, что приписывают газконторы.

Юрист Василий Радюк считает, что надо подавать в суд заявление о признании недействительным самого типового договора присоединения, потому что он является односторонней сделкой.

“Односторонняя сделка создает обязанности для других лиц лишь в случаях, установленных законом или по договоренности с этими лицами. Я в Законе Украины “О природном газе” не нашел требование передавать показания счетчика с 1-го по 5-е число ежемесячно. Газовщики ссылаются на постановление НКРЭКП, но это всего-навсего подзаконный акт и носит рекомендательный характер. С нами, потребителями, никто ни о чем не договаривался“, — подчеркивает “Вестям” Василий Радюк.

Как отмечает глава Союза потребителей коммунальных услуг Олег Попенко, с одной стороны, схему облгазов нельзя назвать незаконной, потому что закон ее не запрещает.![]() Правда, только в Украине каждый месяц с 1-го по 5-е число нужно подавать показания счетчиков. К примеру, в Германии контролер приходит раз в год и сверяет показания с оплатой.

Правда, только в Украине каждый месяц с 1-го по 5-е число нужно подавать показания счетчиков. К примеру, в Германии контролер приходит раз в год и сверяет показания с оплатой.

“Есть такая методика распределения услуг, в которой указано, что в случае непредоставления информации о потребленных услугах, компания выставляет свои суммы, а они обычно вдвое превышают реальные показатели потребления. При этом они прикрыты со всех сторон, во всем будет виноват потребитель. Не подал вовремя показатели, заболел контролер, завис сайт — получи долг. Единственный выход — судиться. Потому что никто не встанет на сторону потребителя, все будут защищать монополистов. И вот когда массово суды начнут забрасывать исками о незаконном начислении долгов, о перерасчете, вот тогда дело сдвинется. Пока же они редко идут навстречу своим абонентам, потому что монополист уверен: никуда потребители не денутся, будут играть по их правилам. А сегодня случаев незаконных начислений долгов по стране тысячи“, — говорит Олег Попенко.

Материал опубликован в газете “Вести” от 27 августа №154. Полный выпуск газеты “Вести” вы можете приобрести в местах распространения прессы или оформить онлайн-подписку.

Сводка отчета № 87

Учет пенсий работодателями (выпущен 12/85)

Резюме

Настоящее заявление заменяет предыдущие стандарты учета пенсий работодателями. Наиболее существенные изменения в прошлой практике влияют на учет работодателем пенсионного плана с установленными выплатами для одного работодателя, хотя некоторые положения также применяются к работодателю, который участвует в плане для нескольких работодателей или спонсирует план с установленными взносами.

Оценка затрат и обязательства по отчетности, возникающие в связи с пенсионными планами с установленными выплатами, на протяжении многих лет были источником разногласий в бухгалтерском учете. И Комитет по процедурам бухгалтерского учета в 1956 году, и Совет по принципам бухгалтерского учета (APB) в 1966 году пришли к выводу, что необходимы улучшения в пенсионном учете, выходящие за рамки того, что в те времена считалось практичным.

После 1966 г. важность информации о пенсиях возросла с увеличением количества планов и сумм пенсионных активов и обязательств.Произошли значительные изменения как в правовой среде (например, вступление в силу ERISA), так и в экономической среде (например, более высокая инфляция и процентные ставки). Критики предыдущих требований к бухгалтерскому учету, в том числе пользователи финансовой отчетности, осознали, что заявленная стоимость пенсий несопоставима для одной компании с другой и часто не согласовывалась от периода к периоду для одной и той же компании. Им также стало известно, что значительные пенсионные обязательства и активы не были признаны в финансовой отчетности.

Учет финансирования и начисления

Это заявление подтверждает полезность информации, основанной на учете по методу начисления. Учет по методу начисления выходит за рамки кассовых операций и предоставляет информацию об активах, обязательствах и прибыли. Правление пришло к выводу, как и APB в 1966 году, что чистая стоимость пенсии за период не обязательно определяется суммой, которую работодатель решает внести в план за этот период. Многие факторы (включая налоговые соображения и наличие как денежных средств, так и альтернативных инвестиционных возможностей), которые влияют на решения о финансировании, не должны влиять на результаты бухгалтерского учета, если бухгалтерский учет должен предоставлять наиболее полезную информацию.

Многие факторы (включая налоговые соображения и наличие как денежных средств, так и альтернативных инвестиционных возможностей), которые влияют на решения о финансировании, не должны влиять на результаты бухгалтерского учета, если бухгалтерский учет должен предоставлять наиболее полезную информацию.

Вывод о том, что необходима учетная информация по методу начисления, не означает, что бухгалтерская информация и решения о финансировании не связаны между собой. В сфере пенсий, как и в других областях, менеджеры могут использовать бухгалтерскую информацию наряду с другими факторами при принятии финансовых решений. Некоторые работодатели могут принять решение об изменении своей политики пенсионного обеспечения, частично основываясь на новой учетной информации. Финансовая отчетность должна содержать информацию, полезную для тех, кто принимает экономические решения, и решение о финансировании пенсионного плана в большей или меньшей степени является экономическим решением.Однако Правление не ставит целью увеличение или уменьшение уровня финансирования какого-либо конкретного плана или планов. Правление также не считает, что информация, требуемая настоящим Положением, является единственной информацией, необходимой для принятия решения о финансировании, или что чистые периодические пенсионные расходы, как они определены, обязательно являются соответствующей суммой для периодических взносов любого конкретного работодателя.

Правление также не считает, что информация, требуемая настоящим Положением, является единственной информацией, необходимой для принятия решения о финансировании, или что чистые периодические пенсионные расходы, как они определены, обязательно являются соответствующей суммой для периодических взносов любого конкретного работодателя.

Основы пенсионного учета

При применении метода начисления к пенсиям в настоящем Отчете сохранены три основных аспекта прошлых пенсионных расчетов: задержка, , , признание определенных событий, отчет о чистой стоимости , и , взаимозачет обязательств и активов.Эти три особенности практики формировали финансовую отчетность по пенсиям на протяжении многих лет, хотя они не были подробно рассмотрены и широко не поняты, и они в некоторых отношениях противоречат принципам бухгалтерского учета, применяемым в других странах.

Отложенное признание Признак означает, что изменения в пенсионных обязательствах (включая те, которые возникают в результате поправок к плану) и изменения стоимости активов, отложенных для выполнения этих обязательств, не признаются по мере их возникновения, а признаются систематически и постепенно в течение последующих периодов. .Все изменения в конечном итоге признаются, за исключением той степени, в которой они могут быть компенсированы последующими изменениями, но в любой момент изменения, которые были идентифицированы и количественно определены, ожидают последующего бухгалтерского признания как компоненты чистой стоимости и как обязательства или активы.

.Все изменения в конечном итоге признаются, за исключением той степени, в которой они могут быть компенсированы последующими изменениями, но в любой момент изменения, которые были идентифицированы и количественно определены, ожидают последующего бухгалтерского признания как компоненты чистой стоимости и как обязательства или активы.

Чистая стоимость Характеристика означает, что признанные последствия событий и операций, влияющих на пенсионный план, отражаются в финансовой отчетности работодателя как единая чистая сумма. Этот подход объединяет как минимум три элемента, которые могут быть отражены отдельно для любой другой части деятельности работодателя: компенсационная стоимость обещанных льгот, процентные расходы, возникающие в результате отсрочки выплаты этих льгот, и результаты инвестирования, которые часто являются значительными суммами активов. .

Характеристика зачета означает, что признанная стоимость активов, внесенных в план, и пенсионных обязательств, признанных в качестве чистых пенсионных расходов прошлых периодов, отражается в отчете о финансовом положении работодателя в нетто-размере, даже если обязательство не погашено, активы могут по-прежнему в значительной степени контролироваться, и значительные риски и выгоды, связанные с обеими этими суммами, явно несет работодатель.

В рамках тех трех особенностей практики, которые сохраняются в настоящем Положении, Совет директоров попытался добиться более полезной финансовой отчетности посредством трех изменений:

- В этом Положении требуется стандартизированный метод измерения чистой стоимости периодической пенсии, который предназначен для улучшения сопоставимости и понятности путем признания компенсационных затрат пенсии сотрудника за приблизительный период службы этого сотрудника и более непосредственного соотнесения этих затрат с условиями плана. .

- Настоящий Положение требует немедленного признания обязательства (минимального обязательства), когда обязательство по накопленным выплатам превышает справедливую стоимость активов плана, хотя он продолжает откладывать признание суммы компенсации как увеличения чистой стоимости периодической пенсии.

- Настоящее Положение требует раскрытия более полной и актуальной информации, чем та, которую можно практически включить в финансовую отчетность в настоящее время.

Признание и оценка затрат

Основной целью настоящего Положения является признание стоимости компенсации пенсионных выплат сотруднику (включая стоимость предыдущих услуг) в течение приблизительного периода службы этого сотрудника. Многие респонденты Предварительные мнения и Предварительный проект по учету пенсий работодателями согласились с этой целью, что противоречит некоторым аспектам прошлой практики согласно Заключению APB № 8, Учет стоимости пенсионных планов.

Правление считает, что понятность, сопоставимость и полезность информации о пенсиях будет улучшена за счет сужения диапазона прошлых методов распределения или отнесения стоимости пенсии сотрудника к отдельным периодам службы. Совет не смог выявить различия в обстоятельствах, которые позволили бы разным работодателям использовать принципиально разные методы бухгалтерского учета или одному работодателю использовать разные методы для разных планов.

Правление считает, что условия плана, определяющие размер вознаграждений, которые получит работник (формула вознаграждения плана), являются наиболее актуальным и надежным индикатором того, как возникают расходы на пенсию и пенсионные обязательства. В отсутствие убедительных доказательств того, что сущность обмена отличается от того, что указано в соглашении между сторонами, бухгалтерский учет традиционно рассматривал условия соглашения как основу для регистрации обмена. В отличие от некоторых других методов, ранее использовавшихся для учета пенсий, метод, требуемый настоящим Положением, в большей степени ориентирован на формулу выплаты пенсионного плана как основу для определения полученного вознаграждения и, следовательно, понесенных затрат в каждом отдельном периоде.

В отсутствие убедительных доказательств того, что сущность обмена отличается от того, что указано в соглашении между сторонами, бухгалтерский учет традиционно рассматривал условия соглашения как основу для регистрации обмена. В отличие от некоторых других методов, ранее использовавшихся для учета пенсий, метод, требуемый настоящим Положением, в большей степени ориентирован на формулу выплаты пенсионного плана как основу для определения полученного вознаграждения и, следовательно, понесенных затрат в каждом отдельном периоде.

Отчет о финансовом положении

Правление считает, что данный Отчет представляет собой улучшение прошлой практики отчетности о финансовом положении по двум направлениям. Во-первых, признание стоимости пенсий за период службы сотрудников приведет к более раннему (но все же постепенному) признанию значительных обязательств, которые медленнее отражались в прошлых финансовых отчетах некоторых работодателей. Во-вторых, требование о признании минимального обязательства ограничивает степень, в которой отсроченное признание поправок к плану и убытков в чистой периодической пенсионной стоимости может привести к пропуску определенных обязательств в отчетах о финансовом положении.

Признание меры по крайней мере минимального пенсионного обязательства в качестве обязательства – не новая идея. Бюллетень бухгалтерских исследований № 47, «Учет затрат на пенсионные планы», , опубликованный в 1956 году, гласит, что «как минимум, счета и финансовая отчетность должны отражать начисления, которые равны текущей стоимости, рассчитанной актуарно, пенсионных обязательств перед сотрудниками перед степень, в которой пенсионные права принадлежат сотрудникам, уменьшенная, в случае баланса, за счет накопленных доверительных фондов или приобретенных договоров аннуитета.«Мнение 8 требует, чтобы« если у компании есть юридическое обязательство по выплате пенсий, превышающее выплаченные или начисленные суммы, это превышение должно быть показано в бухгалтерском балансе как обязательство, так и как отсроченные платежи ».

Правление считает, что работодатель с нефинансируемым пенсионным обязательством имеет обязательство, а работодатель с чрезмерно профинансированным пенсионным обязательством имеет актив. Наиболее актуальная и надежная доступная информация об этом обязательстве или активе основана на справедливой стоимости активов плана и оценке приведенной стоимости обязательства с использованием текущих явных допущений.Однако Правление пришло к выводу, что признание в финансовой отчетности этих сумм в целом было бы слишком большим отклонением от прошлой практики. На некоторых членов Совета директоров также повлияла обеспокоенность по поводу надежности показателей обязательства.

Наиболее актуальная и надежная доступная информация об этом обязательстве или активе основана на справедливой стоимости активов плана и оценке приведенной стоимости обязательства с использованием текущих явных допущений.Однако Правление пришло к выводу, что признание в финансовой отчетности этих сумм в целом было бы слишком большим отклонением от прошлой практики. На некоторых членов Совета директоров также повлияла обеспокоенность по поводу надежности показателей обязательства.

Отсроченное признание, включенное в данный отчет, приводит к исключению наиболее актуальной и наиболее актуальной информации из отчета о финансовом положении. Однако эта информация включается в обязательные раскрытия.

Требуется информация

Правление считает, что пользователям финансовых отчетов необходима информация, выходящая за рамки ранее раскрытой, чтобы иметь возможность оценить состояние пенсионных соглашений работодателя и их влияние на финансовое положение и результаты деятельности работодателя. Большинство респондентов согласились, и это Заявление требует раскрытия определенной информации, которая ранее не требовалась.

Большинство респондентов согласились, и это Заявление требует раскрытия определенной информации, которая ранее не требовалась.

Настоящий Положение требует раскрытия компонентов чистой стоимости пенсий и прогнозируемых обязательств по выплате пособий.Одним из факторов, затрудняющих понимание информации о пенсиях, является то, что прошлая практика и терминология объединили элементы, различающиеся по существу и влиянию, в чистые суммы. Хотя Правление согласилось сохранить из прошлой практики учета пенсий основные характеристики отчетности о чистой стоимости и взаимозачета обязательств и активов, Правление считает, что раскрытие информации о компонентах значительно поможет пользователям понять произошедшие экономические события. Такое раскрытие информации также облегчает понимание того, почему отчетные суммы меняются от периода к периоду, особенно когда большие затраты или активы компенсируются большой выручкой или обязательством для получения относительно небольшой чистой отчетной суммы.

* * * * *

После рассмотрения ряда комментариев к предварительным мнениям и предварительному проекту, Правление пришло к выводу, что это Заявление представляет собой стоящее улучшение финансовой отчетности. В Мнение 8 в 1966 г. отмечалось, что «учет стоимости пенсий находится в переходной стадии». Правление считает, что это все еще верно и в 1985 году. Заявление FASB о концепциях № 5, «Признание и оценка в финансовой отчетности коммерческих предприятий», пункт 2 , указывает, что «Правление предполагает, что в будущем изменения [на практике] будут происходить постепенно, эволюционный путь, характеризующий прошлые изменения.«

Подача заявления на получение пенсионного пособия | Пенсионный фонд Western Conference of Teamsters Pension Trust

В этом разделе объясняется, что вам нужно знать, чтобы подать заявление на получение пенсионного пособия. В нем описываются документы и формы, которые вы должны предоставить перед получением пособия, а также то, как выбрать дату вступления в силу пенсии. В следующем разделе, Как выплачиваются пенсионные пособия , объясняется, как выплачиваются пенсии и как выбирать варианты оплаты.

В следующем разделе, Как выплачиваются пенсионные пособия , объясняется, как выплачиваются пенсии и как выбирать варианты оплаты.

Важные темы

Получение пособий по плану

Выход на пенсию

Как подать заявление на получение пособия

Подача заявления на получение пенсионного пособия по инвалидности

Процедуры апелляции

Выбор даты вступления в силу пенсии

Правило ретро-выплат

Процент по ретроактивным выплатам пособия

Необходимые важные документы

Получение льгот по плану

В этом разделе объясняется процесс ухода с работы и подачи заявления на получение пособия. В нем рассказывается, что вам нужно знать при выборе даты вступления в силу пенсии и принятии решения о том, как будут выплачиваться пенсионные пособия.

План предлагает три пенсионных пособий:

- Досрочные пенсии

- Пенсионные пособия по инвалидности

- Нормальные пенсионные выплаты

В затененном поле ниже кратко изложено, что вы должны сделать, чтобы начать получать каждый вид пенсионного пособия.

Прежде чем вы сможете начать получать пособие:

- Вы должны соответствовать всем требованиям, а

- Вы должны уволиться с работы (кроме 65 лет и старше или полностью и постоянно нетрудоспособных), и

- Вы должны подать заявление на получение льгот в свой административный офис, а

- Попечители должны одобрить вашу заявку.

Выход на пенсию

Помимо соответствия всем требованиям для получения досрочного выхода на пенсию, вы должны считаться вышедшими на пенсию . Это означает, что вы должны соответствовать всем из следующих требований:

- Вы должны прекратить работу по покрываемой занятости для всех застрахованных работодателей согласно Плану, и

- Вы должны прекратить любую работу на работодателя, который был вашим последним покрываемым работодателем согласно Плану, и

- Вы должны намереваться навсегда выйти на пенсию с работы у вашего последнего застрахованного работодателя, и ваш работодатель должен подтвердить, что вы больше не работаете.

Вы не считаются вышедшими на пенсию только потому, что вы переходите с оплачиваемой работы на работу без страховки у того же работодателя. Кроме того, вы не будете считаться вышедшими на пенсию только потому, что ваш работодатель перестает быть покрытым работодателем согласно Плану.

Если вы работаете на нескольких разных работах для покрываемых работодателей (например, вы работаете вне помещения для приема на работу), ваш последний покрываемый работодатель может состоять из более чем одного работодателя.В таких случаях План рассматривает всех застрахованных работодателей, у которых вы работали в течение 12 месяцев до даты вступления в силу выбранной пенсии, чтобы определить, какие из них считаются вашими последними застрахованными работодателями при применении правил плана о выходе на пенсию.

Имейте в виду, что аффилированные корпорации и некорпоративные предприятия, находящиеся в общей собственности, считаются одним и тем же работодателем. Например, если вы увольняетесь с работы, покрываемой страховкой, и переходите на работу в дочернюю компанию того же работодателя, вы не будете считаться вышедшими на пенсию , и вы не можете получить право на досрочный выход на пенсию.

Например, если вы увольняетесь с работы, покрываемой страховкой, и переходите на работу в дочернюю компанию того же работодателя, вы не будете считаться вышедшими на пенсию , и вы не можете получить право на досрочный выход на пенсию.

Когда вы подаете заявление на получение пособия по досрочному выходу на пенсию, ваш пакет документов содержит форму под названием Certification of Complete Severance и Termination of Employment . Если вам меньше 65 лет и вы подаете заявление на получение досрочного выхода на пенсию, эту форму необходимо заполнить. Дополнительная информация об этой форме представлена ниже.

Если вы вернетесь к тому же работодателю на любое количество часов в течение шести месяцев после прекращения работы, правила плана предполагают, что вы не собирались уходить на пенсию навсегда.Ваши льготы временно приостановлены, пока вы предоставите доказательство того, что действительно намеревались выйти на пенсию на постоянной основе.

Если вы не предоставите удовлетворительных доказательств, ваше досрочный выход на пенсию аннулируется. Это означает, что вы должны выплатить все уже полученные вами досрочные пенсионные пособия.

Если вы вернетесь на работу к тому же работодателю через шесть месяцев , правила плана предполагают, что вы действительно намеревались окончательно уйти на пенсию в то время, когда вы перестали работать, если Пенсионный фонд не получит удовлетворительное доказательство того, что:

- Когда вы уволились с работы, вы действительно намеревались вернуться на работу, а

- Основной причиной вашего ухода было право на получение льгот по Плану.

Эти правила выхода на пенсию не означают, что вы никогда не сможете вернуться на оплачиваемую работу после выхода на пенсию. После выхода на пенсию вы можете вернуться к работе, покрываемой или не покрываемой страховкой. Однако вы утратите свое право на получение пенсионного пособия за любой календарный месяц, если вы работаете на временно оплачиваемой или не покрываемой страховкой работе, и количество часов, которое вы работаете, равно или превышает установленный вами лимит часов или превышает его.

Эти правила применяются только до 65 лет.Вот дополнительная информация о правиле приостановления льгот вашего плана.

Если вам меньше 65 лет и вы вернетесь к тому же покрытому работодателю на любое количество часов в течение шести месяцев после прекращения работы, правила плана предполагают, что вы не собирались выходить на пенсию навсегда. Ваши льготы временно приостановлены, пока вы предоставите доказательство того, что действительно намеревались выйти на пенсию навсегда. Если вы не предоставите достаточных доказательств, ваше досрочный выход на пенсию аннулируется. Это означает, что вы должны выплатить все пенсионные пособия, которые вы уже получили.Пенсионные пособия

Досрочное пенсионное пособие – до возраста 65 лет

Чтобы начать получать досрочные пенсионные пособия, вы должны считаться вышедшими на пенсию . Досрочный выход на пенсию означает, что вы выходите на пенсию до достижения 65-летнего возраста. Другие требования для участия в программе описаны в разделе «Досрочный выход на пенсию».

Пенсионное пособие по инвалидности – до возраста 65 лет

Чтобы начать получать пенсионное пособие по нетрудоспособности, вам не нужно быть на пенсии .Однако вы должны быть полностью и навсегда нетрудоспособными и иметь право на получение пособия по инвалидности в соответствии с федеральным законом о социальном обеспечении. Другие требования к участникам разъясняются в разделе «Выход на пенсию по инвалидности».

Чтобы начать получать обычные пенсионные пособия, вам не нужно быть на пенсии . Вам просто должно быть 65 лет или больше и вы должны быть обеспечены. Вы можете начать получать пенсионные пособия независимо от того, сколько часов вы работаете. Вы все равно должны заполнить и подать заявление на получение пособия.Подробности объясняются далее в разделе «Нормальный выход на пенсию».

Примечание: Ваш коллективный договор может определять, можете ли вы продолжать свою покрываемую работу после того, как начнете получать пенсионные пособия. Многие контракты содержат правила, касающиеся потери стажа или других прав при выходе на пенсию. Если вам 65 лет или больше, и вы намерены продолжать работать на того же работодателя после начала выплаты пенсии, обязательно узнайте об этих правилах заранее в вашем местном профсоюзе или у работодателя.

Многие контракты содержат правила, касающиеся потери стажа или других прав при выходе на пенсию. Если вам 65 лет или больше, и вы намерены продолжать работать на того же работодателя после начала выплаты пенсии, обязательно узнайте об этих правилах заранее в вашем местном профсоюзе или у работодателя.

Как подать заявление на получение пособия

Когда вы будете готовы выйти на пенсию, вам необходимо подать заявление на получение пособия в ваш административный офис. Вы можете запросить пакет заявки в вашем административном офисе.

Ваш пакет заявления содержит две формы. Первый называется Заявление на получение пенсионного пособия по возрасту / инвалидности . Все участники, запрашивающие пенсионные пособия по Плану, должны заполнить эту форму. В этой форме вы выбираете тип пенсии, на которую подаете заявление (выход на пенсию по возрасту, выход на пенсию по инвалидности или и то, и другое) и желаемую дату вступления в силу пенсии. Вы также должны указать личные данные в этой форме (например, ваш почтовый адрес и информацию о вашей истории занятости). Ваше заявление не может быть обработано, пока ваш административный офис не получит подписанное и датированное заявление о выходе на пенсию по возрасту / инвалидности .

Вы также должны указать личные данные в этой форме (например, ваш почтовый адрес и информацию о вашей истории занятости). Ваше заявление не может быть обработано, пока ваш административный офис не получит подписанное и датированное заявление о выходе на пенсию по возрасту / инвалидности .

Вторая форма в вашем пакете – это Свидетельство о полном увольнении и прекращении трудовых отношений . Если вам меньше 65 лет и вы подаете заявление на получение досрочного выхода на пенсию, эту форму должны заполнить вы и ваш последний застрахованный работодатель.Он состоит из двух разделов – один, который вы заполняете, и другой, который должен заполнить ваш последний застрахованный работодатель. Даже если вы больше не работаете на этого работодателя или перешли на незастрахованную должность у этого работодателя, ваш работодатель должен заполнить форму.

Если ваш работодатель больше не занимается бизнесом или был приобретен другой компанией, введите эту информацию в форму. Предоставленная вами информация помогает вашему административному офису задокументировать ваше увольнение.Если у вас есть вопросы относительно этой формы, свяжитесь с вашим административным офисом.

Предоставленная вами информация помогает вашему административному офису задокументировать ваше увольнение.Если у вас есть вопросы относительно этой формы, свяжитесь с вашим административным офисом.

Обычно обработка вашего заявления занимает около трех месяцев. Выплата пособия не может начаться, пока ваше заявление не будет обработано и одобрено. Если ваше заявление будет одобрено после даты вступления в силу вашей пенсии, вы получите пенсионные выплаты, имеющие обратную силу по отношению к дате вступления в силу вашей пенсии.

Примечание: Ваше заявление о досрочном выходе на пенсию не может быть обработано, пока ваш административный офис не получит каждую из этих форм с подписью и датой.Если у вас есть вопросы относительно этих форм, обратитесь в ваш административный офис .

Подача заявления на получение пенсионного пособия по инвалидности

Лучшее время для подачи заявления на пенсионное пособие Plan по нетрудоспособности – это когда вы подаете заявление на получение пособия по страхованию инвалидности в Social Security. Вам не нужно ждать письма о праве от Службы социального обеспечения, прежде чем подавать заявление на получение льгот Плана. Как правило, Служба социального обеспечения требует пятимесячного периода ожидания для получения права на получение пособия по инвалидности.

Вам не нужно ждать письма о праве от Службы социального обеспечения, прежде чем подавать заявление на получение льгот Плана. Как правило, Служба социального обеспечения требует пятимесячного периода ожидания для получения права на получение пособия по инвалидности.

Если вам 55 лет или больше или вы имеете право на досрочный выход на пенсию по программе PEER, вам следует отметить поля , , , возраст и , инвалидность в заявлении на пенсию по возрасту / инвалидности , которое вы отправляете в свой административный офис. Таким образом, ваше заявление на получение пенсионного пособия по возрасту может быть обработано, пока вы ждете свидетельство о присуждении пособия по инвалидности от Социального обеспечения.

Если вы соответствуете всем требованиям Плана для досрочного выхода на пенсию, вы можете начать получать пенсионное пособие по возрасту, чтобы покрыть пятимесячный период ожидания по нетрудоспособности, а также любой период отсрочки, пока Social Security обрабатывает ваше заявление на получение пособия по инвалидности.

После того, как Служба социального обеспечения одобрит ваше заявление, и вы предоставите своему административному офису копию свидетельства о присуждении пособия по инвалидности , ваше заявление на получение пенсионного пособия по инвалидности будет одобрено (при условии, что все требования для участия в плане соблюдены).

Если размер вашего пенсионного пособия по нетрудоспособности превышает размер вашего досрочного выхода на пенсию, ваши ежемесячные выплаты корректируются на более высокую сумму, имеющую обратное действие на дату вступления в силу вашего пенсионного пособия по инвалидности.

Апелляционные процедуры

Если ваше заявление на получение пособия отклонено, ваш административный офис письменно уведомит вас о причинах отказа. В уведомлении также объясняется, как вы можете обжаловать это решение.

Щелкните здесь, чтобы получить подробную информацию о процедурах апелляции вашего плана.

Выбор даты вступления в силу пенсии Дата вступления в силу вашей пенсии – это дата первой выплаты пособий по Плану. Это должно быть первое число месяца. Если вы состоите в браке, ваш супруг должен дать согласие на ваш выбор даты вступления в силу пенсии, независимо от того, какой вариант выплаты пособия вы выберете.

Это должно быть первое число месяца. Если вы состоите в браке, ваш супруг должен дать согласие на ваш выбор даты вступления в силу пенсии, независимо от того, какой вариант выплаты пособия вы выберете.

Далее разъясняются другие правила, влияющие на ваш выбор даты вступления в силу пенсии.

Досрочный выход на пенсию – до 65 лет

Вы можете начать получать пенсионное пособие с первого числа любого месяца после того, как вы имеете право на досрочный выход на пенсию и считаете, что вышли на пенсию.

Обычно вы получаете право на досрочный выход на пенсию в свой 55-й день рождения (иногда это называется самой ранней датой выхода на пенсию). Однако, если вы не имеете права на пенсию по достижении 55 лет, ваша самая ранняя дата выхода на пенсию откладывается до первого числа месяца после того, как вы переходите на пенсию.Вы можете выйти на пенсию до достижения 55-летнего возраста, если имеете право на участие в программе «Правило 84» или программе PEER. Для получения дополнительной информации нажмите здесь.

Если вы выходите на пенсию до 65 лет (62 года, если у вас недавно было страховое покрытие) и не имеете права на выход на пенсию по программе PEER, размер вашего пособия уменьшается для досрочного выхода на пенсию. Это сокращение учитывает более длительный период времени, в течение которого вы, как ожидается, будете получать платежи. Щелкните здесь, чтобы узнать о факторах досрочного выхода на пенсию.

Примечание: Важно отметить, что вы не имеете права выйти на пенсию по программе PEER до тех пор, пока взносы вашего работодателя не будут получены и обработаны административным офисом.Если вы не хотите, чтобы доход упал, вы должны работать по крайней мере два-три месяца после даты, когда вы заработаете свой последний балл PEER. Обычно это дает достаточно времени для обработки вашего заявления, чтобы вы получили первую выплату пособия в месяце после вашего увольнения.

Выход на пенсию по инвалидности – до 65 лет

Вы можете начать получать пенсионное пособие по инвалидности с первого числа любого месяца после того, как вы соответствуете всем требованиям для получения пособия по нетрудоспособности в рамках Плана. Дата не может быть раньше даты получения вами права на инвалидность, установленной Службой социального обеспечения, при условии, что вы соответствуете всем остальным требованиям. Дата получения права на получение пособия напечатана на вашем свидетельстве о присуждении пособия по социальному страхованию по инвалидности . В некоторых случаях Социальному страхованию требуется несколько месяцев, чтобы определить ваше право на получение пособия.

Дата не может быть раньше даты получения вами права на инвалидность, установленной Службой социального обеспечения, при условии, что вы соответствуете всем остальным требованиям. Дата получения права на получение пособия напечатана на вашем свидетельстве о присуждении пособия по социальному страхованию по инвалидности . В некоторых случаях Социальному страхованию требуется несколько месяцев, чтобы определить ваше право на получение пособия.

Пенсионные пособия по инвалидности вашего плана не подпадают под действие правила о ретро-выплатах и могут быть выплачены задним числом до даты вступления в силу вашего пособия по инвалидности Социального обеспечения при условии, что вы выполняете все другие требования для пенсионного пособия по инвалидности на эту дату.

Обычно вы выбираете самую раннюю возможную дату вступления в силу пенсионного пособия вашего плана по инвалидности. Но если вы в течение нескольких месяцев соответствуете возрастным требованиям для получения неуменьшенного досрочного выхода на пенсию в рамках программы PEER, вы можете отложить дату вступления в силу пенсии до тех пор, пока не получите право на выход на пенсию PEER (чтобы ваше пенсионное пособие по инвалидности выплачивалось в размере 100%). Свяжитесь с вашим административным офисом для получения дополнительной информации.

Свяжитесь с вашим административным офисом для получения дополнительной информации.

Примечание: При рассмотрении вашего заявления на получение пенсионного пособия по инвалидности могут применяться особые процедуры. Щелкните здесь для получения дополнительной информации.

Нормальный выход на пенсию – от 65 до 70 лет

По достижении обычного пенсионного возраста вы можете начать получать пенсионное пособие в первый день любого более позднего месяца до вашего 70-летия. Для получения дополнительной информации нажмите здесь.

Обычно вы получаете право на выход на пенсию в свой 65-й день рождения. Однако, если по достижении 65 лет вы не имеете права на пенсию, ваша обычная дата выхода на пенсию откладывается до тех пор, пока вы не получите права на пенсию. Щелкните здесь, чтобы ознакомиться со специальными правилами наделения правами для участников в возрасте 65 лет и старше.

Если вы выходите на пенсию после 65 лет, размер вашего пособия увеличивается за поздний выход на пенсию. Это увеличение учитывает более короткий период времени, в течение которого вы, как ожидается, будете получать платежи. Щелкните здесь, чтобы узнать о факторах позднего выхода на пенсию.

Это увеличение учитывает более короткий период времени, в течение которого вы, как ожидается, будете получать платежи. Щелкните здесь, чтобы узнать о факторах позднего выхода на пенсию.

Автоматический выход на пенсию – 70 лет

По достижении 70-летнего возраста вы должны начать получать пенсионные пособия, даже если вы все еще работаете. Дата вступления в силу вашей пенсии не может быть позже первого числа месяца, следующего за вашим 70-летием.

Если вам исполняется 70 лет в первое число месяца, дата вступления в силу пенсии не может быть позже первого числа этого месяца.

Примечание: Если вы не имеете права на получение пенсии по достижении 70-летнего возраста, дата вступления в силу вашей пенсии откладывается до тех пор, пока вы не получите права на пенсию. Щелкните здесь, чтобы получить подробную информацию о специальных правилах наделения правами для участников, которые вступают в План после 65 лет.

Чтобы избежать существенных налоговых штрафов, подайте заявление не позднее 70-летия. Это дает вашему административному офису достаточно времени для обработки вашего заявления, чтобы ваши фактические пенсионные выплаты могли начаться задолго до 1 апреля, следующего за годом, когда вам исполнится 70 1/2 лет.

Это дает вашему административному офису достаточно времени для обработки вашего заявления, чтобы ваши фактические пенсионные выплаты могли начаться задолго до 1 апреля, следующего за годом, когда вам исполнится 70 1/2 лет.

Если вы пропустите этот срок и больше не работаете, Налоговая служба может наложить на вас значительные налоговые штрафы. Щелкните здесь для получения дополнительной информации.

Если вам около 70 лет (или больше), но вы еще не получаете пенсию, немедленно свяжитесь с вашим административным офисом.

Правило ретро-платежей

Если вы подаете заявление о выходе на пенсию после выхода на пенсию или по достижении 65-летнего возраста, вы можете потребовать, чтобы выплаты по пособию вернулись на начало месяца, следующего за датой выхода на пенсию (или достижения 65-летнего возраста, если раньше) или вы можете выбрать более позднюю дату вступления в силу пенсии.

Однако, согласно правилу о ретро-выплатах Плана , выплаты пособий не могут возвращаться более чем на два календарных месяца с даты получения вашего заявления вашим административным офисом (три календарных месяца, если ваше заявление получено в первый день месяца). Щелкните здесь, чтобы увидеть таблицу правил ретро-платежей.

Щелкните здесь, чтобы увидеть таблицу правил ретро-платежей.

Например, если вы выходите на пенсию 30 июня, вы можете выбрать, чтобы ваша пенсия начиналась 1 июля (дата вступления в силу пенсии), если ваше заявление будет получено до 1 октября следующего года.

Если ваше заявление будет получено позже в октябре, ваши пенсионные выплаты могут вернуться только к 1 августа. Конечно, вы всегда можете выбрать более позднюю дату вступления в силу пенсии (до вашего 70-летия).

Если на момент подачи заявления о выходе на пенсию вам исполнилось 70 лет, ваши пенсионные выплаты возвращаются к началу месяца, следующего за вашим 70-летием, при условии, что на этот день вы имеете право на получение пенсии.

Если вы состоите в браке, ваш (а) супруг (а) также должен дать согласие на выбор вами даты вступления в силу пенсии, независимо от того, какой вариант выплаты пособия вы выберете.Щелкните здесь, чтобы ознакомиться с требованиями к согласию супруга.

Постарайтесь отправить необходимые формы по крайней мере за три месяца до желаемой даты вступления в силу пенсии, даже если вы еще не приняли все решения о выходе на пенсию. В разделе 12 объясняются дополнительные документы, которые вам необходимо заполнить после обработки вашего заявления. К ним относятся ваша форма выбора пособия , форма назначения бенефициара и формы удержания налогов. Примечание: Другое правило ретро-выплат применяется к Повышению пенсии при трудоустройстве.

В разделе 12 объясняются дополнительные документы, которые вам необходимо заполнить после обработки вашего заявления. К ним относятся ваша форма выбора пособия , форма назначения бенефициара и формы удержания налогов. Примечание: Другое правило ретро-выплат применяется к Повышению пенсии при трудоустройстве.

Проценты по ретроактивным выплатам пособий

Если ваша первая выплата пособия произведена после даты вступления в силу вашей пенсии, она включает все ежемесячные выплаты, причитающиеся с даты вступления в силу вашей пенсии до даты вашей первой выплаты. План также выплачивает проценты по этим ежемесячным выплатам пособий с обратной силой.

Например, предположим, что вы подаете заявление на получение пенсионного пособия 15 сентября 2013 г. и выбираете дату вступления в силу пенсии 1 июля 2013 г. Ваше заявление одобрено 10 ноября 2013 г., и ваше ежемесячное пособие составляет 500 долларов.Ваш первый регулярный ежемесячный платеж производится в декабре 2013 года. Примерно в то же время План также отправляет вам платеж для покрытия пособий, причитающихся за июль, август, сентябрь, октябрь и ноябрь, плюс проценты. Общая сумма вашего ретроактивного платежа составляет 2500 долларов (500 долларов X 5) плюс проценты на каждую из этих выплат по ставке, установленной Налоговой службой.

Примерно в то же время План также отправляет вам платеж для покрытия пособий, причитающихся за июль, август, сентябрь, октябрь и ноябрь, плюс проценты. Общая сумма вашего ретроактивного платежа составляет 2500 долларов (500 долларов X 5) плюс проценты на каждую из этих выплат по ставке, установленной Налоговой службой.

Примечание: Проценты выплачиваются только по ретроактивным выплатам пособий, сделанным как часть первоначальной выплаты пенсионного пособия по возрасту или инвалидности, а также некоторых других ежемесячных пособий по Плану.

Необходимые важные документы

Перед тем, как начать выплату пособия, вы должны предоставить в административный офис удовлетворительное подтверждение даты вашего рождения, а если вы состоите в браке, свидетельство о браке и подтверждение даты рождения вашего супруга.

Лучшим доказательством даты рождения является свидетельство о рождении. Если это недоступно, в списке ниже показаны другие приемлемые документы. Вы также можете связаться с вашим административным офисом, чтобы определить, какие другие доказательства приемлемы.

Ваш план может также потребовать дополнительную информацию, например, подтверждение занятости. Вам следует подать заявление до того, как у вас будут все документы, необходимые для выплаты пособий. Не откладывайте подачу заявления на получение пособия только потому, что у вас может не быть всех необходимых документов. Эта задержка может означать, что вы не имеете права на более раннюю дату вступления в силу пенсии. Щелкните здесь, чтобы узнать подробнее о правилах ретро-платежей.

Приемлемые документы для подтверждения даты рождения

Вот список документов, которые ваш План принимает для подтверждения даты вашего рождения:

Вариант 1. Предоставьте один из следующих документов:

- Свидетельство о рождении

- Свидетельство о крещении (ребенок должен быть младше 7 лет)

- Запись о натурализации

- Копия записи из семейной Библии или другого семейного регистра рождения

- Зеленая карта

Вариант 2. Если ничего из вышеперечисленного не доступно, требуются два из следующих документов. В одном из двух документов должна быть указана дата рождения.

- Полис страхования жизни старше пяти лет (необходимо указать дату рождения или возраст на момент выдачи полиса)

- Запись о школьном возрасте (необходимо указать дату рождения или возраст на момент мероприятия)

- Подтверждающая запись (должна указывать дату рождения или возраст на момент события)

- Свидетельство о прохождении военной службы (только DD-214)

- Запись о браке (необходимо указать дату рождения или возраст на момент события)

- Оригинал нотариально заверенного аффидевита старшего родственника (необходимо указать дату рождения)

- Отчет бюро переписи

- Свидетельство о рождении ребенка (необходимо указать дату рождения или возраст на момент события)

- U.S. Паспортная книжка или паспортная карта США (только один паспортный документ будет принят как один из двух документов. Вы не можете использовать паспортную книжку и паспортную карту, чтобы считаться двумя документами.)

- Свидетельство о крещении (для взрослых)

Вариант 3. Если ничего из вышеперечисленного не имеется, предоставьте письмо из Администрации социального обеспечения с указанием даты рождения, принятой для получения пособия по социальному обеспечению.

План не уведомляет вас, когда вы получаете право на получение пособия.Вы несете ответственность за то, чтобы быть в курсе состояния вашего плана, просмотрев свое заявление о личных льготах и запросив его в своем административном офисе. Когда вы будете готовы выйти на пенсию, вы должны заполнить и вернуть заявление в административный офис.

Щелкните здесь, чтобы получить ответы на вопросы о подаче заявления на пенсионное пособие.

сотрудников государственной школы ORS – увеличение после выхода на пенсию

Увеличение напосле выхода на пенсию

Повышение MIP пенсионерам

Как пенсионер, участвующий в инвестиционном плане (MIP), после того, как вы выйдете на пенсию в течение полного года, вы будете получать фиксированное увеличение вашей ежемесячной пенсии на 3% каждый октябрь.Например, если ваша дата выхода на пенсию – 1 декабря 2017 г., ваше первое повышение будет в октябре 2019 г.

Ваша прибавка после выхода на пенсию не увеличивается, но накапливается. Итак, если ваше первое повышение после выхода на пенсию составляет 36 долларов в месяц, каждый октябрь вы можете рассчитывать на получение на 36 долларов больше в месяц, чем в предыдущем году.

Молли вышла на пенсию 1 декабря 2017 года, получив ежемесячную пенсию в размере 1200 долларов. Начиная с октября 2019 года (первого октября после полного выхода на пенсию) она начнет получать дополнительные 3% от своей первоначальной пенсии, или 36 долларов в месяц.

|

Увеличение основывается на вашей первоначальной сумме пенсии после применения любого досрочного сокращения или сокращения по опциону на случай потери кормильца. Если вы выберете один из аналогичных вариантов, авансовая часть вашей пенсии не будет включена при расчете 3%.

Примечание. Если вы выбрали вариант 100% -ного выживания, ваш бенефициар получит такое же ежегодное повышение, как и вы. Если вы выбрали вариант выживания 75% или 50%, ваш бенефициар получит либо 75%, либо 50% от полученного вами годового прироста.

Повышение для пенсионеров базового плана

Если вы пенсионер по базовому плану, вам не следует планировать плановое повышение после выхода на пенсию. Однако, если инвестиции плана превышают прогнозы в течение нескольких лет, вы можете получить распределение избыточной прибыли.Вы получите уведомление, если и когда будет произведен дополнительный платеж.

Корректировки заработной платы после выхода на пенсию

Если после выхода на пенсию ваш школьный контракт обсуждается, возможно, вам будет произведена корректировка заработной платы после начала выплаты пенсии. Как только ваша школа сообщит об исправлении, мы скорректируем вашу окончательную среднюю компенсацию и размер пенсии. Вам будут выплачены все просроченные выплаты.

сотрудников государственной школы ORS – план приравнивания

План равный

Думайте об аналогичном плане, как если бы вы занимали заем под свою пенсию до 62 лет. Ваша пенсия уменьшается в возрасте 62 лет независимо от того, когда вы начинаете получать социальное обеспечение, и независимо от его размера. |

По этому плану вам будет выплачиваться более высокая пенсия, пока вам не исполнится 62 года, а затем ваша ежемесячная пенсия будет навсегда уменьшена. Вы можете выбрать приравненный план, если хотите, чтобы ваш общий доход оставался относительно даже до и после начала действия социального обеспечения.

Чтобы ваш доход (только пенсия) до 62 лет был близок к вашему комбинированному доходу (пенсия и социальное обеспечение) после 62 лет, увеличенная пенсия до 62 лет основывается на части вашего прогнозируемого пособия по социальному обеспечению. Когда вы подаете заявление на получение пенсии, сообщите нам примерный возраст вашего 62-летнего пособия по социальному обеспечению. Чтобы получить оценку, вам нужно будет запросить справку на веб-сайте Администрации социального обеспечения, в которой будет указана сумма вашего пособия в возрасте 62 лет.

Поскольку при расчете вашей пенсии «до и после» используется очень много переменных, здесь невозможно предоставить таблицы и рабочие листы.Однако наш онлайн-калькулятор пенсий сделает это за вас просто и быстро. Получите оценку социального обеспечения, как указано выше, и введите свои цифры с помощью инструмента Estimate Pension в miAccount.

Важно полностью понимать приравненный план, потому что вы не можете изменить свое мнение после даты вступления в силу выхода на пенсию.

Как вы можете видеть на иллюстрации ниже, в рамках подобного плана размер вашей пенсии снижается в возрасте 62 лет.

Что следует учитывать при равном плане

- Ваша пенсионная выплата окончательно сокращается через месяц после вашего 62-летия, независимо от того, когда вы начали получать выплаты социального обеспечения и какую сумму.Если ваш день рождения приходится на первое или второе число месяца, ваша пенсия уменьшается в том месяце, в котором вам исполняется 62 года.

- Вы не можете передумать после даты выхода на пенсию.

- Ваша оценка социального обеспечения предполагает, что вы будете продолжать работать до 62 лет, поэтому сумма, которую вы получите в 62 года, может быть меньше.

- Вы не можете выбрать приравненный план, если вам 61 год или больше на дату выхода на пенсию, или если вы имеете право на пенсию по инвалидности.

- Уравненный план не влияет на повышение пенсий после выхода на пенсию, поэтому пенсионеры MIP получат стандартное повышение на 3%, которое основано на первоначальной сумме пенсии, рассчитанной до выплаты аванса.

Считайте приравненным планом, если:

- Вы планируете получать пособие по социальному обеспечению в возрасте 62 лет.

- Вы предпочитаете иметь относительно равный доход на протяжении всей пенсии.

- Вы хотите как можно скорее получить как можно больший доход, поскольку продолжительность вашей жизни не определена.

- Вы предпочитаете относиться к относительно равномерной налоговой группе до и после 62 лет.

Не выбирайте приравненный план, если:

- Вы не хотите, чтобы ваша пенсия окончательно сокращалась в возрасте 62 лет.

- Вы не планируете получать пособие по социальному обеспечению в возрасте 62 лет.

- Вам нравится идея иметь больший ежемесячный доход, когда начинается Социальное обеспечение.

- Вы ожидаете, что проживете дольше, чем указано в таблицах ожидаемой продолжительности жизни, поэтому вы полагаете, что постоянное сокращение в конечном итоге будет стоить вам денег.

- Вы не хотите, чтобы более высокий доход до 62 лет ставил вас в более высокую налоговую категорию.

26 Кодекс США § 430 – Минимальные стандарты финансирования для пенсионных планов с установленными выплатами для одного работодателя | Кодекс США | Закон США

Статьи с поправкой на инфляцию за определенные годыИнформацию о корректировке на инфляцию некоторых статей в этом разделе см. В разделе «Уведомления о доходах», перечисленных в таблице под разделом 401 этого заголовка.

Ссылки в текстеРаздел 106 Закона о пенсионной защите от 2006 г., упомянутый в подст.(c) (2) (D) (iv) (I) – это раздел 106 Pub. L. 109–280, который изложен в виде примечания к разделу 401 этого заголовка.

Дата вступления в силу настоящего подпункта, указанного в пп. (c) (2) (D) (v) – дата вступления в силу Pub. L. 111–192, утвержденная 25 июня 2010 г.

Закон о гарантированном пенсионном доходе сотрудников 1974 года, упомянутый в подразделах. (c) (7) (E) (i) (I), (v) (II), (h) (5) (B) (i), (ii) и (k) (2), (4 ) (C), является Pub. L. 93–406, 2 сентября 1974 г., стр. 88 Stat. 829. Раздел I Закона обычно относится к подразделу I (§1001 и след.) главы 18 раздела 29 «Труда». Раздел IV Закона относится в основном к подразделу III (§1301 и последующие) главы 18 Раздела 29. Разделы 4001, 4006, 4021, 4043 и 4068 Закона относятся к разделам 1301, 1306, 1321, 1343. , и 1368, соответственно, Заголовка 29. Для полной отнесения этого Закона к Кодексу см. примечание к Краткому Заголовку, изложенное в разделе 1001 Заголовка 29 и Таблицах.

Закон о социальном обеспечении, упомянутый в подст. (h) (3) (D) (ii), закон от 14 августа 1935 г., гл.531, 49 Stat. 620 с поправками. Раздел II Закона обычно относится к подразделу II (§401 и последующие) главы 7 Раздела 42 «Общественное здравоохранение и благосостояние». Для полной отнесения этого Закона к Кодексу см. Раздел 1305 Раздела 42 и Таблицы.

Поправки2021 – п. (в) (8). Паб. L. 117–2, §9705 (a), добавлен п. (8).

Подсек. (h) (2) (C) (iv) (I). Паб. L. 117–2, §9706 (a) (2), добавлен в конце «Невзирая ни на что в этом подпункте, если средняя ставка первого, второго или третьего сегмента за любой 25-летний период составляет менее 5 процентов, такое среднее значение считается равным 5 процентам.”

Подсек. (h) (2) (C) (iv) (II). Паб. L. 117–2, §9706 (a) (1), измененная таблица в целом. До внесения поправок таблица относилась к применимым минимальным и максимальным процентным показателям для календарных лет с 2012 по 2023 год и позже.

Подсек. (м). Паб. L. 117–2, §9707 (a), исправленный подст. (m) как правило, пересмотр специальных правил для планов общественных газет.

2019 — Subsec. (м). Паб. Л. 116–94 добавлен пп. (м).

2018 — Subsec. (c) (7) (E) (v) (II). Паб. L. 115–141, §401 (a) (99), добавлено «the» после «title I of».

Подсек. (з) (2) (F). Паб. L. 115–141, §401 (a) (100), заменено «раздел 417 (e) (3) (D)» на «раздел 417 (e) (3) (D) (i)».

2017 — Subsec. (c) (7) (D) (vii) (II). Паб. L. 115–97 заменено «на« календарный год 2016 »в подпункте (A) (ii)» на «на« календарный 1992 год »в подпункте (B)».

2015 — Subsec. (h) (2) (C) (iv) (II). Паб. Л. 114–74 внесены поправки в таблицу в целом. До внесения поправок таблица относилась к применимым минимальным и максимальным процентным показателям для календарных лет с 2012 по 2020 год и позже.

2014 — Подст. (в) (5). Паб. L. 113–295, §221 (a) (57) (C) (i), вычеркнутый подпункт. (A) обозначение и заголовок и подпар. (B), что связано с правилом перехода для плановых лет, начинающихся после 2007 г. и до 2011 г.

Подсек. (h) (2) (B) (i). Паб. L. 113–159, §2003 (d) (1), заменил «дату оценки для планового года» на «первый день планового года».

Подсек. (h) (2) (C) (iv) (II). Паб. L. 113–159, §2003 (a), таблица с поправками в целом. До внесения поправок таблица относилась к применимым минимальным и максимальным процентным показателям для календарных лет с 2012 по 2015 и после.

Подсек. (з) (2) (G). Паб. L. 113–295, §221 (a) (57) (D) (i), вычеркнутый подпункт. (G), что связано с правилом перехода для плановых лет, начинающихся в 2008 или 2009 году.

2012 — Подст. (h) (2) (C) (iv). Паб. L. 112–141, §40211 (a) (1), добавлен п. (iv).

Подсек. (з) (2) (F). Паб. L. 112–141, §40211 (a) (2) (B), добавлен «и средние значения, определенные в соответствии с подпунктом (C) (iv)» после «подпункта (C)».

2010 — Подст. (в) (1). Паб. L. 111–192, §201 (b) (3) (A), заменил «любую базу амортизации дефицита, которая не была полностью амортизирована в соответствии с настоящим подразделом» на «базы амортизации дефицита для такого планового года и каждого из 6 предыдущих лет. планируйте годы ».

Подсек. (c) (2) (D). Паб. L. 111–192, §201 (b) (1), добавлен подпункт. (D).

Подсек. (в) (7). Паб. L. 111–192, §201 (b) (2), добавлен п. (7).

Подсек. (е) (3) (D). Паб. L. 111–192, §204 (b), добавлен подпункт. (D).

Подсек. (j) (3) (F). Паб. L. 111–192, §201 (b) (3) (B), добавлен подпункт. (F).

2008 — Подст. (б). Паб. L. 110–458, §101 (b) (2) (A), с поправками, внесенными в подст. (б) в целом. До внесения поправок текст читался следующим образом: «Для целей этого раздела, за исключением случаев, предусмотренных в подразделе (i) (2) в отношении планов, находящихся в состоянии риска, термин« плановые нормальные затраты »означает для любого планового года. – приведенная стоимость всех пособий, которые, как ожидается, будут начислены или будут получены по плану в течение планового года.Для целей данного подраздела, если какое-либо вознаграждение, относящееся к услугам, оказанным в предыдущем плановом году, увеличивается по причине любого увеличения компенсации в течение текущего планового года, увеличение такого вознаграждения должно рассматриваться как начисленное в течение текущего планового года. ”

Подсек. (c) (5) (B) (i). Паб. L. 110–458, §202 (b) (2), добавлен п. (i) и вычеркнуты бывшие п. (я). До внесения поправок текст читался следующим образом: «За исключением случаев, предусмотренных в пунктах (iii) и (iv), в случае плановых лет, начинающихся после 2007 года и до 2011 года, в соответствии с параграф (3) (A) при определении дефицита финансирования на плановый год для целей подпункта (A).”

Подсек. (c) (5) (B) (iii). Паб. L. 110–458, §202 (b) (1), переименованный в п. (iv) как (iii) и вычеркнуто бывшее п. (iii). До внесения поправок текст гласил: «Пункт (i) не применяется в отношении любого планового года, начинающегося после 2008 года, за исключением случаев, когда амортизационная база дефицита для каждого из предшествующих лет, начинающихся после 2007 года, была равна нулю (определяется после применения этого подпункта). . »

Паб. L. 110–458, §101 (b) (2) (B), вставлено «начало» перед «после 2008 года».

Подсек.(c) (5) (B) (iv). Паб. L. 110–458, §202 (b) (1), переименованный в п. (iv) как (iii).

Подсек. (c) (5) (B) (iv) (II). Паб. L. 110–458, §101 (b) (2) (C), добавлен «на такой год» после «начиная с 2007 г.)».

Подсек. (е) (3) (А). Паб. L. 110–458, §101 (b) (2) (D) (i), вычеркнуто «в первый день планового года» после «зачислено спонсором плана».

Подсек. (е) (4) (А). Паб. L. 110–458, §101 (b) (2) (D) (ii), заменен «параграф (3)» на «параграф (2)».

Подсек.(f) (6) (B) (iii). Паб. L. 110–458, §101 (b) (2) (D) (iii), заменены «подпунктом (b), (c) или (e) статьи 436» на «параграф (1), (2)». или (4) статьи 206 (g) ».

Подсек. (е) (6) (С). Паб. L. 110–458, §101 (b) (2) (D) (iv), вычеркнуто «сумма» после «по» во вводных положениях.

Подсек. (е) (8). Паб. L. 110–458, §101 (b) (2) (D) (v), вычеркнуто «из казначейства» после «секретарем».

Подсек. (g) (3) (B). Паб. L. 110–458, §121 (b), внесены общие поправки в заключительные положения.До внесения поправок заключительные положения гласили следующее: «Любое такое усреднение должно корректироваться с учетом взносов и распределений (как предусмотрено Секретарем)».

Подсек. (з) (2) (В). Паб. L. 110–458, §101 (b) (2) (E) (i), (ii), во вводных положениях добавлено «и плановая нормальная стоимость» после «целевого финансирования» и заменено «выгоды» на «обязательства». .

Подсек. (з) (2) (F). Паб. L. 110–458, §101 (b) (2) (E) (iii), (iv), заменено «раздел 417 (e) (3) (D) (i) для такого месяца)» на «раздел 417. (e) (3) (D) (i)) для такого месяца »и« подпункт (C) »для« подпункта (B) ».

Подсек. (i) (2) (A). Паб. L. 110–458, §101 (b) (2) (F) (i) (I), добавлен подпункт. (A) и вычеркнуты бывшие неполные. (A) который гласит: «приведенная стоимость всех выплат, которые, как ожидается, будут начислены или получены в рамках плана в течение планового года, определенная с использованием дополнительных актуарных допущений, описанных в пункте (1) (B), плюс».

Подсек. (i) (2) (B). Паб. L. 110–458, §101 (b) (2) (F) (i) (II), заменено «сумма, определенная в соответствии с подразделом (b) (1) (A) (i) в отношении плана для плановый год »на« плановую нормальную стоимость (определяемую без учета настоящего пункта) плана на плановый год ».

Подсек. (i) (4) (B). Паб. L. 110–458, §101 (b) (2) (F) (ii), в заключительных положениях заменен «подпункт (A)» на «подпункт (A) (ii)».

Подсек. (j) (3) (A). Паб. L. 110–458, §101 (b) (2) (G) (i), добавлен в конце «В случае плановых лет, начинающихся в 2008 году, дефицит финансирования за предыдущий плановый год может быть определен с использованием таких методов оценка, которую может предоставить Секретарь ».

Подсек. (j) (3) (D) (ii) (II). Паб. L. 110–458, §101 (b) (2) (G) (ii), заменено «раздел 412 (c)» на «раздел 302 (c)».

Подсек. (j) (3) (E). Паб. L. 110–458, §101 (b) (2) (G) (iii), (iv), заменил «короткие годы и годы с альтернативной датой оценки» на «и короткие годы» в заголовке и добавил п. (iii).

Подсек. (k) (1). Паб. L. 110–458, §101 (b) (2) (H) (i), добавлен «(как предусмотрено в параграфе (2))» после «применяется» во вводных положениях.

Подсек. (k) (6) (B). Паб. L. 110–458, §101 (b) (2) (H) (ii), вычеркнуто «, за исключением того, что в случае платежа, отличного от требуемого платежа, сроком платежа должна быть дата, когда требуется такой платеж. должно быть произведено в соответствии с разделом 430 »до окончания периода.

Дата вступления в силу поправки 2021 г.Паб. L. 117–2, раздел IX, §9705 (c), 11 марта 2021 г., 135 Stat. 200, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделу 1083 Раздела 29, Трудовые отношения], применяются к плановым годам, начинающимся после 31 декабря 2018 года».Паб. L. 117–2, раздел IX, §9706 (c), 11 марта 2021 г., 135 Stat. 201, при условии, что:

«(1) В целом.Поправки, внесенные в этот раздел [поправки к этому разделу и разделам 1021 и 1083 Раздела 29 «Трудовые отношения»], должны применяться в отношении плановых лет, начинающихся после 31 декабря 2019 года.

«(2) Выборы не применяются. – Спонсор плана может решить не применять поправки, внесенные в этот раздел, к любому плановому году, начинающемуся до 1 января 2022 года, либо (как указано в выборах): «(А)для всех целей, для которых применяются такие поправки, или

План не должен рассматриваться как не отвечающий требованиям раздела 204 (g) такого Закона [29 U.S.C. 1054 (g)] и 411 (d) (6) такого Кодекса исключительно по причине выборов в соответствии с настоящим пунктом ».Паб. L. 117–2, раздел IX, §9707 (c), Mar.11, 2021, 135 стат. 206, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделу 1083 Раздела 29, Труд], применяются к плановым годам, заканчивающимся после 31 декабря 2017 года». Дата вступления в силу поправки 2015 г.Паб. L. 114–74, раздел V, §504 (c), 2 ноября 2015 г., 129 Stat. 594, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделам 1021 и 1083 Раздела 29, Трудовые отношения], применяются в отношении плановых лет, начинающихся после 31 декабря 2015 года.”

Дата вступления в силу поправки 2014 г.Поправка Pub. L. 113–295, действующий с 19 декабря 2014 г., с учетом положения о сбережениях, см. Раздел 221 (b) Pub. L. 113–295, изложенный в примечании к разделу 1 этого заголовка.

Паб. L. 113–159, раздел II, §2003 (e), 8 августа 2014 г., 128 Stat. 1851 г., при условии, что:

«(1) В целом.Поправки, внесенные подпунктами (a), (b) и (d) [вносящие поправки в этот раздел и разделы 1021 и 1083 Раздела 29 «Труд»], должны применяться в отношении плановых лет, начинающихся после 31 декабря 2012 года.

«(2) Выборы. Спонсор плана может решить не применять поправки, внесенные в подразделах (a), (b) и (d), к любому плановому году, начинающемуся до 1 января 2014 г., либо (как указано в выборы) – «(А)для всех целей, для которых применяются такие поправки, или

План не должен рассматриваться как не отвечающий требованиям раздела 204 (g) такого Закона [29 U.S.C. 1054 (g)] и раздел 411 (d) (6) такого Кодекса [26 U.S.C. 411 (d) (6)] исключительно по причине выборов в соответствии с настоящим параграфом.” Дата вступления в силу поправки 2010 г.Паб. L. 111–192, раздел II, §201 (c), 25 июня 2010 г., 124 Stat. 1296, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделу 1083 Раздела 29, Труд], применяются к плановым годам, начинающимся после 31 декабря 2007 года».Паб. L. 111–192, раздел II, §204 (c), 25 июня 2010 г., 124 Stat. 1302, при условии, что:

«(1) В целом. За исключением случаев, предусмотренных в параграфе (2), поправки, внесенные в этот раздел [поправки к этому разделу и разделу 1083 Раздела 29 «Труд»], применяются к плановым годам, начинающимся после 31 августа 2009 г.«(2) Специальное правило.В случае плана, дата оценки которого не совпадает с первым днем планового года, поправки, внесенные в этот раздел, применяются к плановым годам, начинающимся после 31 декабря 2008 г. »

Дата вступления в силу поправки 2008 г.Паб. L. 110–458, раздел I, §101 (b) (3), 23 декабря 2008 г., 122 Stat. 5096, при условии, что:

«(A) В целом. За исключением случаев, предусмотренных в подпункте (B), поправки, внесенные пунктами (1) (A) [поправка к разделу 1083 Раздела 29, Трудовые отношения], (1) (F) (i) [изменение раздела 1083 Раздела 29], ( 2) (A) [изменение этого раздела] и (2) (F) (i) [изменение этого раздела] должны применяться к плановым годам, начинающимся после 31 декабря 2008 г.”«(B) Выборы для более раннего применения. – Поправки, внесенные такими параграфами, должны применяться к плану на первый год плана, начинающийся после 31 декабря 2007 г., если спонсор плана делает выборы в соответствии с этим подпунктом. Выборы в соответствии с настоящим подпунктом должны проводиться в такое время и таким образом, которые могут быть предписаны Секретарем Казначейства или его делегатом, и, однажды проведенные, могут быть отменены только с согласия Секретаря ».

Поправка разделом 101 (b) (2) (B) – (E), (F) (ii) – (H) Pub.L. 110–458, действующий, как если бы он был включен в положения Pub. L. 109–280, к которому относится поправка, если не указано иное, см. Раздел 112 Pub. L. 110–458, изложенный в виде примечания к разделу 72 этого заголовка.

Паб. L. 110–458, раздел I, §121 (c), 23 декабря 2008 г., 122 Stat. 5114, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделу 1083 Раздела 29, Труд], вступают в силу, как если бы они были включены в положения Закона 2006 г. [Pub. L. 109–280], к которому относятся поправки.”Паб. L. 110–458, раздел II, §202 (c), 23 декабря 2008 г., 122 Stat. 5118, при условии, что:

«Поправки, внесенные в подразделы (а) и (b) [поправки к этому разделу и разделу 1083 Раздела 29, Трудовые отношения], применяются, как если бы они были включены в принятие разделов 102 и 112, соответственно, Закон о пенсионной защите 2006 г. [Pub. Л. 109–280] ». Правила финансирования плана единственного работодателяПаб. Л. 116–136, разд. A, раздел III, §3608, 27 марта 2020 г., 134 Stat. 413, при условии, что: