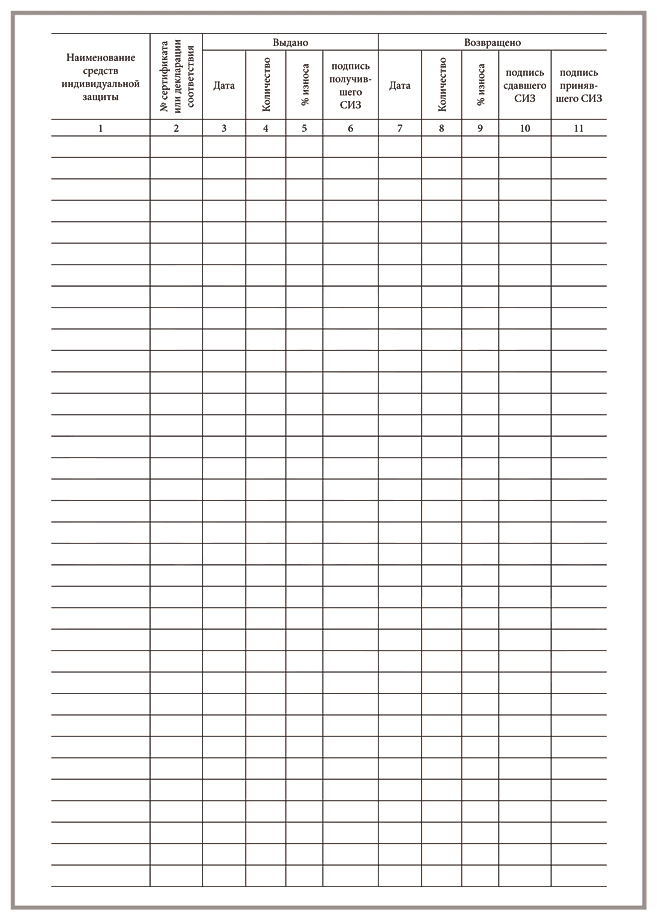

Журнал выдачи СИЗ — это ведомость, в которой ведется учет обеспечения СИЗ сотрудников организации. Дополнительно его можно использовать как первичный документ для отражения бухгалтерских проводок по СИЗ.

Скачать журнал выдачи СИЗ бесплатно СКАЧАТЬ Образец заполнения журнал выдачи СИЗ СКАЧАТЬ

Журнал выдачи СИЗ представляет из себя документ, в котором сотрудники расписываются за каждую позицию СИЗ, которая выдана ему работодателем.

Итак, начнем …

Нужно ли вести журнал выдачи СИЗ?

На законодательном уровне ведение журнала не является обязательным, установленная форма такого журнала отсутствует. Более того, информация в журнале выдачи СИЗ в большей части дублирует информацию, которая содержится в личной карточке учета выдачи СИЗ.

Может показаться, что ведение журнала учета выдачи СИЗ является лишней “бумажной волокитой”, но его все же стоит вести по следующим причинам:

журнал учета выдачи средств индивидуальной защиты содержит общую информацию о выданных СИЗ в организации, либо ее подразделениях;

из журнала можно узнать, когда и какому сотруднику были выданы определенные СИЗ;

журнал можно использовать, чтобы отдать приказ в бухгалтерию для отражения бухгалтерских проводок по движению СИЗ.

Вывод: журнал выдачи средств индивидуальной защиты вести целесообразно.

Схема ведения журнала учета выдачи СИЗ

Т.к. ведение журнала законодательно не закреплено, устанавливаем свои правила:

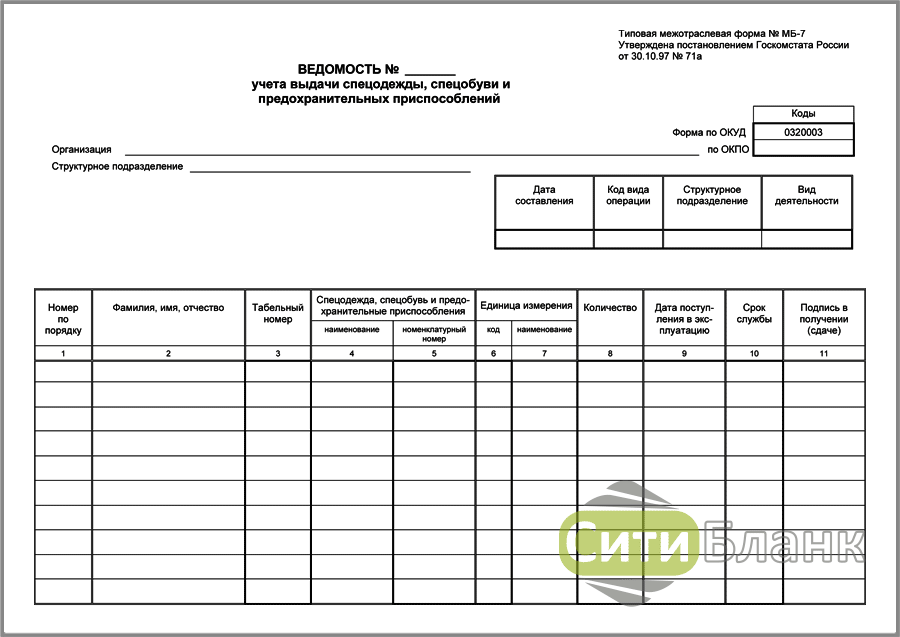

Чтобы не делать дополнительных распорядительных документов в бухгалтерию, журнал выдачи СИЗ делаем по форме № МБ-7 — он послужит основанием для бухгалтерских проводок по СИЗ.

Вместе с журналом ведем электронные карточки учета выдачи СИЗ на каждого работника, в каждой карточке выдачи будет ссылка на журнал МБ-7.

1. Журнал выдачи СИЗ и бухучет:

Помимо того, что работодатель должен вести учет выдачи СИЗ сотрудникам, ему необходимо помнить, что любые СИЗ являются товарно-материальными ценностями, поэтому подлежат бухгалтерскому учету. Для их приобретения используются средства организации, а при потере своих защитных свойств, они должны быть списаны с баланса предприятия.

На деле это означает, что помимо документов по охране труда, связанных с выдачей СИЗ, работник должен ставить свою подпись и в бухгалтерских документах. Нужно это для того, чтобы бухгалтерия могла вести учет товарно-материальных ценностей и имела для этого документально подтвержденные основания.

Именно тут и приходит на помощь журнал учета выдачи СИЗ. Ранее мы упоминали, что он не имеет какой-либо установленной формы, соответственно, ничто не мешает вести его в форме бухгалтерского документа. Так как СИЗ являются товарно-материальными ценностями, для их учета используется бухгалтерский документ, имеющий название “Ведомость учета спецодежды, спецобуви и предохранительных приспособлений” (Типовая межотраслевая форма № МБ-7). В данном документе при получении СИЗ сотрудник ставит свою личную подпись, а бухгалтерия в дальнейшем использует его для контроля экономической составляющей выдачи СИЗ и составления отчетности (в том числе списания СИЗ с баланса предприятия).

2. Журнал выдачи СИЗ и карточка работника:

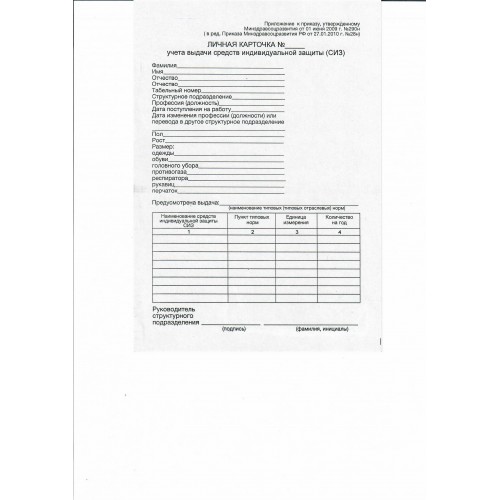

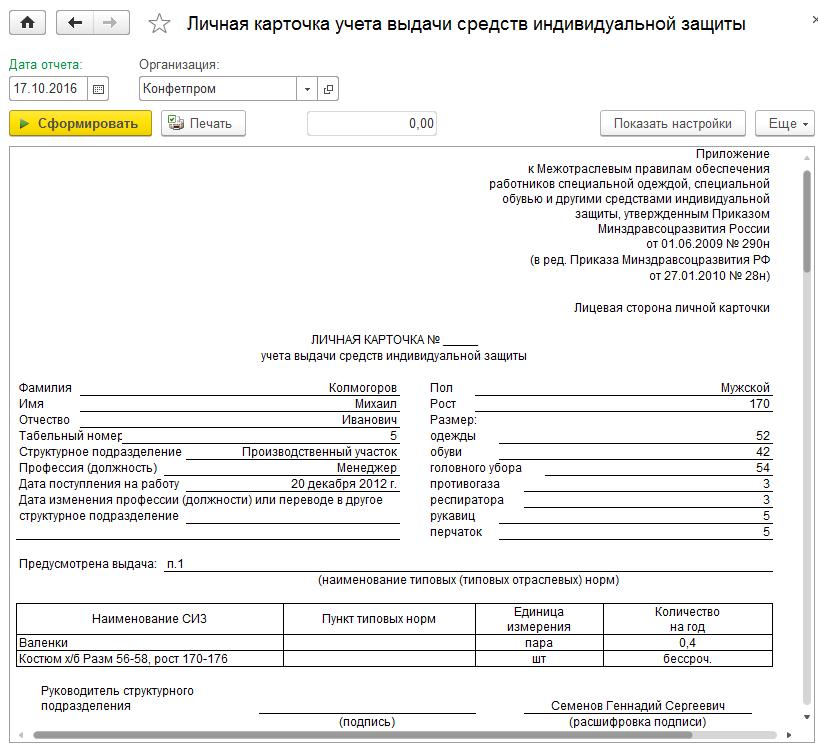

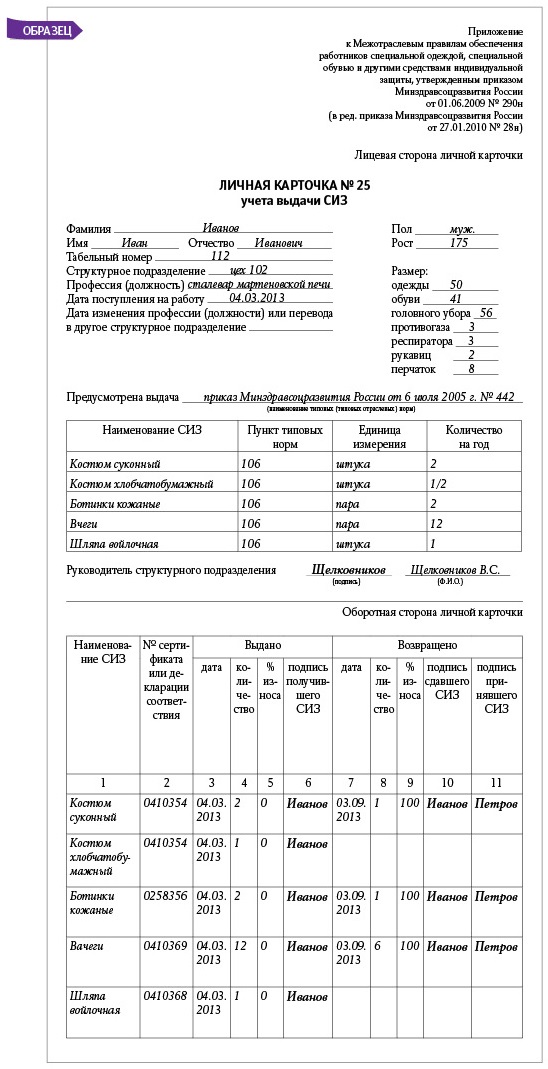

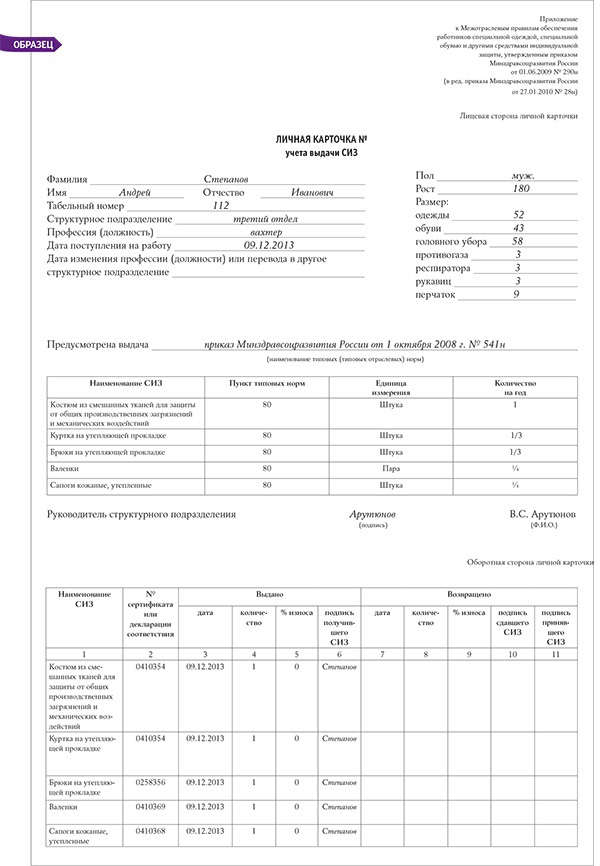

Для учета выдачи средств индивидуальной защиты, вместе с журналом работодатель должен вести карточки учета выдачи СИЗ на каждого работника в бумажном или электронном виде.

Если они будут вестись в бумажном виде, то требуется личная подпись сотрудника в получении СИЗ. Если в электронном виде — то вместо личной подписи работника требуется указать номер и дату бухгалтерского документа, на основании которого выданы СИЗ.

Т.к. в качестве бухгалтерского документа у нас выступает журнал учета выдачи СИЗ по форме МБ-7, то номер этого журнала выдачи средств индивидуальной защиты как раз и вписываем в карточку работника.

Пункт 13 Приказа Минздравсоцразвития России № 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты»:

«Работодатель вправе вести учет выдачи работникам СИЗ в карточках учета с применением программных средств. Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи СИЗ. При этом в электронной форме личной карточки учета выдачи СИЗ вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника».

Таким образом, журнал выдачи средств индивидуальной защиты вы формируете не в произвольной форме, а в виде бухгалтерской ведомости по форме МБ-7.

При выдаче СИЗ сотрудник ставит в журнале подпись напротив каждой выданной ему позиции. На этом все. Больше расписываться нигде не нужно. При этом Вы “убиваете” двух зайцев. У вас на руках не только журнал, позволяющий получить всю необходимую информацию по данному мероприятию, но и документ, по которому может работать бухгалтерия.

Читайте также: Работодатель обязан обеспечить бесплатную выдачу СИЗ

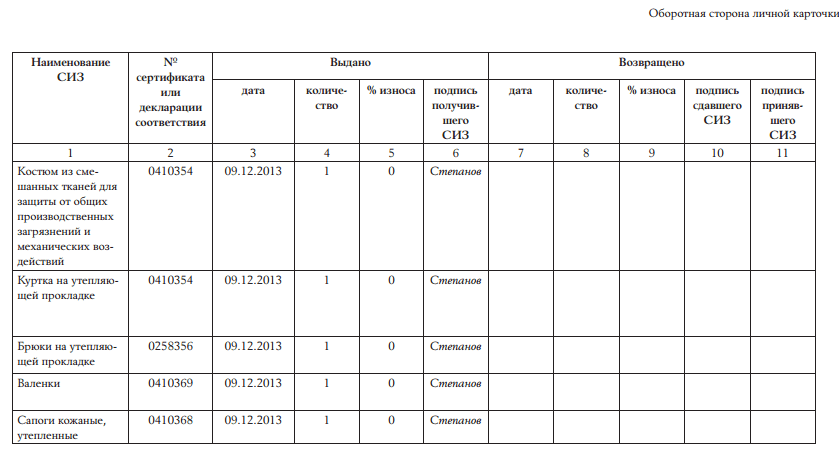

Образец заполнения журнала выдачи СИЗ

Рассмотрим образец заполнения журнал выдачи СИЗ.

Нажмите на рисунок, чтобы его увеличить. Скачать журнал выдачи СИЗ бесплатно, а также образец заполнения можно вначале статьи.

Скачать журнал выдачи СИЗ бесплатно, а также образец заполнения можно вначале статьи

Выдача средств индивидуальной защиты фиксируется для каждой выданной позиции. Если сотруднику выдается несколько наименований СИЗ, то он ставит подпись напротив каждого наименования. Срок службы и количество указываются согласно типовым нормам выдачи СИЗ, либо же внутренним локальным актам.

Как пользоваться журналом выдачи СИЗ?

Для ответа на данный вопрос, вам необходимо проанализировать специфику работы вашей организации. В одном случае достаточно будет единственного общего журнала, а где-то удобнее завести такой журнал для каждого объекта или подразделения, где работают сотрудники.

Главным условием является возможность вами быстрого поиска подписи сотрудника. Теперь, в случае запроса данного документа трудовой инспекцией, Вы распечатываете электронную версию личной карточки учета выдачи СИЗ (с фиксацией всех необходимых данных), а вместо подписи сотрудника указываете номер журнала выдачи СИЗ (номер ведомости по форме МБ-7), а, также порядковый номер сотрудника. Именно эти данные позволят идентифицировать работника.

Отдельного внимания заслуживает пункт о праве работодателя организовать выдачу СИЗ и их сменных элементов простой конструкции, не требующих проведения дополнительного инструктажа, посредством автоматизированных систем выдачи (вендингового оборудования). При этом требуется персонификация работника и автоматическое заполнение данных о выданных СИЗ в электронную форму карточки учета выдачи СИЗ. На данный момент такой вариант успешно практикуется на производствах, где в процессе работы требуются одноразовые СИЗ (шапочки, беруши, перчатки и т.д.). Однако он требует больших затрат на автоматизацию и цифровизацию данного процесса, поэтому не очень распространен у нас в стране.

Выводы:

Правильное ведение журнала выдачи СИЗ поможет вам не только отслеживать их учет в организации, но и разгрузить документооборот в целом. Помимо этого, ведение такого журнала значительно облегчит жизнь при списании СИЗ, которые пришли в негодность. Можно сказать, что весь процесс выдачи СИЗ будет контролироваться одним документом –«Журнал учета выдачи СИЗ», который по сути является бухгалтерской ведомостью.

В этой статье мы рассказали, как использовать журнал выдачи средств индивидуальной защиты, разместили образец заполнения журнала, сделали возможность скачать журнал выдачи СИЗ бесплатно.

Удачи в делах.

Все наши статьи о СИЗ здесь: https://beltrud. ru/ssylki-na-stati-bloga-o-siz/

Также советуем почитать:

Оцените пожалуйста сайт или материал!

Журнал учета и содержания средств защиты

Работников, которые трудятся на работах, связанных с загрязнением, в температурных условиях, отличающихся от привычных (например, охлаждающий климат на рабочем месте) или на вредных производствах, работодатель обязан за свой счет обеспечить средствами защиты. К таким средствам защиты относятся специальная одежда и обувь, средства защиты органов дыхания, слуха, глаз и т.д. Средства индивидуальной защиты работников должны пройти обязательную сертификацию или декларирование соответствия.

Работодатель должен не только своевременно приобретать средства защиты за свой счет, но и следить за их правильным применением, поддерживать средства в состоянии, пригодном для использования. Таким образом, информацию об используемых средствах защиты необходимо систематизировать.

Журнал учета и содержания средств защиты

Работодатель обязан организовать надлежащий учет выданных средств защиты и контроль за выдачей и дальнейшим состоянием используемых СИЗ. Информация об этом должна быть отражена в соответствующем документе. Для этих целей в компании используется журнал учета средств защиты.

Учет средств защиты включает в себя контроль выдачи, хранение в подходящих условиях, а в необходимых случаях периодические их осмотр и испытание. Все эти процедуры должны быть отражены в специальном журнале. Журнал учета СИЗ не имеет единой универсальной формы, которая бы подходила для учета всех средств защиты, которые используются в компаниях разного профиля. В том числе это связано это с тем, что в зависимости от направления деятельности, компания использует разные средства защиты.

При выдаче работникам средств индивидуальной защиты работодатель должен руководствоваться типовыми нормами, которые соответствуют его виду деятельности. Если профессии и должности отсутствуют в соответствующих типовых нормах, работодатель должен выдать работникам средства индивидуальной защиты, предусмотренные типовыми нормами для работников сквозных профессий и должностей всех отраслей экономики. Работодатель вправе даже корректировать и устанавливать свои нормы выдачи работникам средств защиты, но при условии, что это будет улучшать защиту работников от воздействия вредных и опасных производственных факторов.

Решение об установлении норм выдачи спецодежды и других средств индивидуальной защиты работодатель вправе принимать с учетом мнения представительного органа работников.

Журнал учета спецодежды (образец мы приведем ниже) стоит оформить надлежащим образом. Листы журнала необходимо прошнуровать, на страницах проставить порядковые номера, на титульной странице указать название организации, структурное подразделение, дату начала ведения журнала и предусмотреть поле, где указать дату окончания, когда журнал закончится.

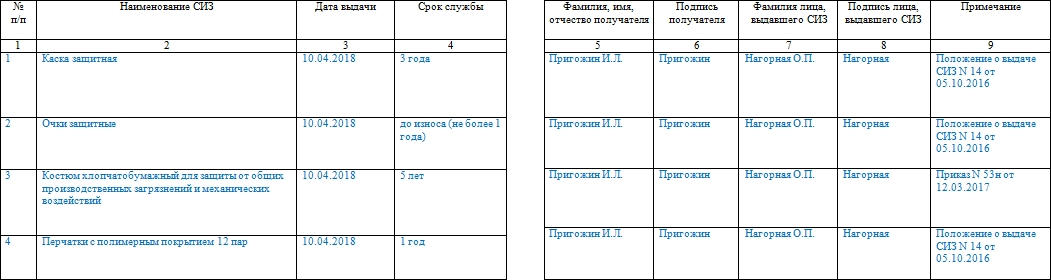

Основную часть журнала целесообразно оформить таблицей и указать в ней следующую информацию:

Номер записи по порядку;

Наименование средства защиты, выданного работнику;

Дата, когда было проведено испытание СИЗ;

Дата, на которую запланировано следующее испытание;

Дата, когда был произведён осмотр СИЗ;

Результат периодического осмотра;

Дата, когда СИЗ было выдано в пользование;

Подпись работника, который выдал СИЗ;

Подпись работника, получившего СИЗ;

Комментарии.

Журнал учета и содержания средств защиты заполняет ответственный сотрудник – обычно это руководитель подразделения, который отвечает за хранение журнала, контролирует правильное оформление, заполнение журнала, своевременное внесение всех сведений и т.д.

Журнал учета СИЗ (образец)

Запись в журнале «Закупка оборудования» (плюс примеры)

Вы, вероятно, зависите от оборудования для ведения вашего бизнеса. Компьютеры, автомобили и копировальные аппараты – это лишь некоторые из необходимых активов компании, которыми вы пользуетесь. Когда пришло время покупать новое оборудование, узнайте, как отразить это в своих книгах, сделав запись в журнале покупки оборудования.

Учет активов, таких как оборудование, относительно прост, когда вы впервые покупаете товар. Но вам также необходимо учитывать амортизацию и окончательное выбытие собственности.

Давайте начнем, ладно?

Оборудование в бизнес-обзоре

Скорее всего, у вашего предприятия достаточно оборудования, которое вы используете в повседневных операциях. Примеры оборудования, которое вы можете использовать в бизнесе, включают:

Компьютеры

Автомобили

Программное обеспечение

Телефоны

Копировальные машины

Принтеры

Шредеры

Вилочный погрузчик

Грузовые автомобили

Оборудование вместе с имуществом вашей компании (например,ж., здание), составляют материальные активы вашего бизнеса. Как правило, оборудование и имущество относятся к категории «основных средств». Основные средства – это долгосрочные (то есть более одного года) активы, которые вы используете в своей деятельности для получения дохода. Эти виды активов подлежат амортизации. Амортизация отражает потерю стоимости оборудования по мере его использования.

Имейте в виду, что оборудование и имущество – не единственные типы физических (то есть материальных) активов, которые у вас есть. У вас также может быть инвентарь.В отличие от оборудования, запасы – это текущие активы, которые вы ожидаете преобразовать в наличные или использовать в течение года.

Поскольку оборудование, как правило, является долгосрочным активом, вы должны регистрировать и учитывать его использование в своем бизнесе. Сюда входит запись оборудования в ваши книги:

При покупке

По мере обесценения

При продаже или выбытии

Приобретение оборудования в балансе и отчете о движении денежных средств

Когда вы впервые покупаете новое долгосрочное оборудование (т.д., основные средства), он не сразу включается в ваш отчет о прибылях и убытках. Вместо этого сделайте запись о покупке актива в бухгалтерском балансе и отчете о движении денежных средств.

Запишите затраты на новое оборудование в балансе вашего бизнеса, как правило, как Основные средства (ОС).

И укажите новое оборудование в отчете о движении денежных средств вашей компании в разделе инвестиций.

Амортизация оборудования в отчете о прибылях и убытках

Когда дело доходит до записывающего оборудования, включите отчет о прибылях и убытках, как только начнете использовать актив. Записывайте годовую амортизацию актива в отчете о прибылях и убытках до тех пор, пока актив полностью не обесценится.

Журнал закупки оборудования

Когда вы покупаете оборудование с намерением хранить его более одного года, вы не просто делаете одну запись в журнале, регистрирующую покупку…

Вам также необходимо сделать записи в журнале, чтобы отразить амортизацию. И сделайте запись в журнале оборудования, когда избавитесь от актива.

В некоторых случаях вам также может потребоваться регистрировать любое обесценение активов, которое происходит (т.д., когда рыночная стоимость актива меньше его балансовой стоимости).

Прежде чем мы погрузимся в создание каждого вида записей журнала основных средств, освежим внимание по дебетам и кредитам.

Опять же, оборудование – это актив. Влияют ли дебеты и кредиты на активы (и другие типы счетов в бухгалтерском учете)? Используйте нашу таблицу ниже, чтобы узнать:

Используя диаграмму, счета активов увеличиваются по дебету и уменьшаются по кредиту. Помните об этой ключевой информации, когда мы делаем записи в журнале для актива:

Покупка

Амортизация

Выбытие

1.Покупка актива

При первой покупке нового оборудования необходимо дебетовать счет конкретного оборудования (т. Е. Актива). И пополните счет, с которого вы платите за актив.

Допустим, вы покупаете компьютеры на сумму 10 000 долларов и платите наличными. Дебетуйте свой счет на компьютере в размере 10 000 долларов и кредитуйте свой денежный счет на 10 000 долларов. Посмотрите, как может выглядеть ваша запись в журнале о покупке актива:

Дата

Счет

Дебет

Кредит

XX / XX / XXXX

Компьютеры

10,000

Денежные средства

10,000

изменения в вашем балансе, чтобы отразить дополнительные активы, которые у вас есть, и ваше сокращение денежных средств.

2. Амортизация активов

Оборудование является долгосрочным активом, а это означает, что его стоимость обесценивается по мере использования вами. Амортизация актива позволяет компенсировать его уменьшающуюся стоимость (и уменьшить налогооблагаемую прибыль).

Короче говоря, амортизация позволяет распределить стоимость актива в течение его срока полезного использования (как долго вы ожидаете, что он прослужит).

Есть несколько способов расчета амортизационных расходов, в том числе прямолинейная амортизация. Прямолинейная амортизация – самый простой метод, поскольку вы равномерно распределяете стоимость актива в течение его срока полезного использования.

Допустим, вам нужно создать записи в журнале, показывающие износ ваших компьютеров с течением времени. Вы прогнозируете срок полезного использования оборудования в пять лет и используете линейный метод начисления амортизации.

Чтобы определить сумму каждой записи журнала амортизации оборудования, разделите стоимость компьютеров на прогнозируемый срок полезного использования:

10 000 долл. США / 5 = 2 000 долл. США

Теперь дебетуйте со своего счета расходов на амортизацию 2000 долларов и кредитуйте свой счет накопленной амортизации на 2000 долларов.

Дата

Счет

Дебет

Кредит

XX / XX / XXXX

Расходы на амортизацию

2,000

90,000105 Накопленная амортизация106

. Выбытие активов

По истечении срока полезного использования актива вы можете принять решение о его продаже:

Выбросить / Отдать

Продать

Проводка в журнале, которую вы делаете, зависит от того, полностью ли амортизирован актив и продаете ли вы его с прибылью или убытком.

Если актив полностью обесценился, вы можете продать его для получения прибыли или выбросить / отдать. Если актив , а не полностью обесценен, вы можете продать его и при этом получить прибыль, продать его и получить убыток или выбросить / отдать и списать убыток.

Полностью обесценен и отдан

Допустим, ваш актив полностью обесценен, и вы хотите его бесплатно отдать. Дебитируйте свой счет накопленной амортизации 10 000 долларов и кредитуйте свой счет компьютеров на 10 000 долларов.Ваша запись в журнале будет выглядеть так:

Дата

Счет

Дебет

Кредит

XX / XX / XXXX

Накопленная амортизация

10,000

Компьютеры

9019

обесценились и раздали

Теперь предположим, что накопленная амортизация вашего актива составляет всего 8000 долларов, но вы хотите отдать его бесплатно.В результате ваш убыток составит 2 000 долларов (10 000–8 000 долларов США).

Дебетируйте ваш счет «Убыток от выбытия активов» в размере 2000 долларов США, дебетуйте свой счет накопленной амортизации в размере 8000 долларов США и кредитуйте свой счет на компьютере в размере 10 000 долларов США. Взгляните на следующий пример записи в журнале:

Дата

Счет

Дебет

Кредит

XX / XX / XXXX

Убыток от выбытия актива

2,000

Накопленная амортизация

11

Компьютеры

10,000

Не полностью амортизированы и продаются с прибылью

Допустим, вы продаете свой актив и в конечном итоге зарабатываете деньги.Чтобы отобразить эту запись в журнале, используйте четыре счета:

Денежные средства

Накопленная амортизация

Прибыль от выбытия активов

Компьютеры

Допустим, вы продаете компьютеры за 4000 долларов. Накопленная амортизация компьютеров составляет 8000 долларов. Дебитируйте свой денежный счет в размере 4000 долларов США и дебетуйте свой счет накопленной амортизации в размере 8000 долларов США.

Вы также должны перечислить на свой счет Computers 10 000 долларов (сумма, которую вы заплатили за оборудование). Но теперь ваши дебеты равны 12 000 долларов (4 000 + 8 000 долларов США), а ваши кредиты – 10 000 долларов.Чтобы сбалансировать свои дебетовые и кредитные операции, запишите свою прибыль в размере 2000 долларов США, зачислив на свой счет «Прибыль от реализации активов».

Вот как будет выглядеть ваша запись в дневнике:

Дата

Счет

Дебет

Кредит

XX / XX / XXXX

Денежные средства

4,000

Накопленная амортизация

2

2 9010 Выбытие активов

2,000

Компьютеры

10,000

Пора распрощаться с электронными таблицами.Оптимизируйте учет доходов и расходов вашего бизнеса с помощью программного обеспечения для бухгалтерского учета Patriot . А что вам терять с бесплатной пробной версией? Узнайте больше о наших вариантах бухгалтерского учета здесь .

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Бухгалтерия Гнездо | Список заводов и оборудования Advanced-Properties (СИЗ)

Внеоборотные активы обширны, и методы их бухгалтерского учета разнообразны.Порядок учета внеоборотных активов регулируется Международным стандартом финансовой отчетности (IAS) № 16. Основная цель IAS-16 состоит в том, чтобы указать, как внеоборотные активы (также называемые недвижимостью, заводами и оборудованием – ОС) поддерживаются в бухгалтерские книги для пользователей финансовой отчетности, например инвесторов, которые хотят получать информацию об инвестициях организации во внеоборотные активы и любых изменениях, происходящих с годами.

Ключевым вопросом учета основных средств согласно МСФО (IAS) 16 является признание их активов, определение их чистой балансовой стоимости (NBV), также называемой балансовой стоимостью (CA), амортизационные отчисления, переоценка и любые убытки от обесценения. Как предпринимателю / учащемуся рекомендуется прочитать документ IAS-16, поскольку в нем содержится много информации, относящейся к этой природе активов. На этом уровне основное внимание будет уделяться составлению графика работ по СИЗ.

Расписание PPE – это матрица, в которой суммируются все транзакции, связанные с PPE . Это подробное объяснение причин изменения балансовой стоимости основных средств на конец финансового периода. Другими словами, матрица включает все типы СИЗ, имеющиеся у фирмы, и, конечно же, она будет отличаться от одной фирмы к другой.Формат следующий;

Иллюстрация один

Ваша компания. ltd предоставила вам следующую информацию о транзакциях для своих объектов недвижимости, установок и оборудования (PPE)

01.01.2018 Bal b / f-motor cars $ 122 000; машины 520 000 долларов США; оргтехника $ 300 000

1 января 2018 г. приобрел три автомашины по 150 000 долл. США каждый и оплатил чеком

01. 07.2018 приобретено офисное оборудование на сумму 200 000 долларов США наличными

01.07.2018 утилизировал одну машину, которая изначально стоила 120 000 долларов.

Дополнительная информация;

Применяется политика оцениваемой амортизации, и ставка амортизации составляет 10% годовых от первоначальной стоимости.

Решение

Сумма амортизации;

1. Автомобиль

10% * (122 000 + 450 000) = 57 200 долларов США

Станки

10% * (520 000–120 000) = 40 000 долларов США

2.Оргтехника

10% * (300 000 + 200 000) = 50 000 долларов США

Иллюстрация два

Начальный отчет о финансовом положении Вашей компании. ltd 01.01.2017, как показано ниже

Дополнительная информация

i) Ваша компания. Руководство ltd пригласило агента по оценке активов, который порекомендовал следующее; чтобы все внеоборотные активы были переоценены по ставке 10% от чистой балансовой стоимости

ii) Амортизация основных средств должна составлять 5% в год, а прочие внеоборотные активы подлежат амортизации по ставке 10% от уменьшающегося остатка.

iii) 1 января 2017 г. закупка новых машин и оборудования на сумму 200 000 долларов США наличными и два автомобиля на общую сумму 300 000 долларов США по чеку

iv) 01.01.2017 один из старых автомобилей был продан за 75 000 долларов наличными. Его первоначальная стоимость составляла 100 000 долларов, а накопленная амортизация на момент продажи / выбытия составляла 15 000 долларов.

Обязательно

i) Подготовьте график СИЗ вашей компании.ltd на 31.12.2017

ii) Подготовить заключительный отчет о финансовом положении / баланс на 31/12/17

Решение

наработки

Сводка

Глава четвертая была продолжением корректировок на конец года.В этой главе основное внимание уделялось выявлению недостающих статей как в счетах операционных расходов, так и в счетах операционных доходов, которые формируют либо предоплаченные и начисленные расходы, либо начисленные и авансированные доходы. Эти статьи получены с учетом остатка, приведенного в конце финансового периода на соответствующем счете операционных расходов или счете операционных доходов. Таким образом, если на расходном счете снижено конечное дебетовое сальдо, это относится к предоплаченным расходам. Принимая во внимание, что, если на счету расходов уменьшено конечное кредитовое сальдо, это случай начисленных расходов.С другой стороны, если на счете доходов уменьшено окончательное дебетовое сальдо, это относится к начисленным доходам. Принимая во внимание, что, если на счете доходов уменьшено конечное сальдо по кредиту, это случай авансового дохода.

Отсутствующая статья в соответствующих счетах расходов и доходов определяется путем простого рассмотрения всех бухгалтерских проводок, относящихся к конкретным операционным расходам или доходам, которые включают перенесенный баланс, выплаченные или полученные денежные средства, итоговую цифру счета прибылей и убытков и, что более важно, сальдо перенесено вниз (bal c / d). Стоит отметить, что перенесенные сальдо (сальдо c / d) – это бизнес-операция, поскольку она имеет денежную ценность, и, как мы обсуждали на первом уровне этой серии учебных пособий по бухгалтерскому учету, любая деятельность, которой может быть присвоена денежная стоимость, называется как хозяйственная операция.

Также стоит отметить, что любая из статей операционных расходов или доходов может быть недостающей для такой статьи, которая является балансирующей цифрой, когда мы готовим полный счет главной книги.На этом уровне предпринимателю / учащемуся также целесообразно рассмотреть возможность использования числовой линии для распределения расходов или доходов на правильные периоды. Это связано с тем, что иногда оплата или получение денежных средств может быть на период более года или более короткий период. Использование числовой линии, как мы обсуждали в этой главе, может помочь, особенно при проверке, чтобы выровнять расходы или доход в правильную продолжительность периода, чтобы установить годовую сумму, которая будет отнесена на счет прибылей и убытков, или определить начисления и предоплаты в указанном порядке.

В этой главе мы также заключаем, что существует разница между пониженным балансом и перенесенным балансом вперед. Для приведенного сальдо сокращенно (баланс b / d) используется при балансировке счетов главной книги в течение финансового периода или в конце финансового периода. С другой стороны, перенесенный остаток, сокращенно (bal. B / f), используется в начале текущего финансового периода. Это означает, что уменьшенное конечное сальдо (bal / b / d) становится перенесенным сальдо (bal.б / ж). На том же дыхании, при балансировании счета главной книги, будь то счет операционных расходов или счет операционных доходов, уменьшенный баланс (сальдо b / d) совпадает с сальдо, перенесенным вниз (сальдо c / d), поскольку это балансирующая фигура. Единственное небольшое различие для двух балансов состоит в том, что они записываются на противоположной стороне счета главной книги, как мы обсуждали ранее в этой главе.

Эта глава также была сосредоточена на учете амортизации, что было продолжением нашего более раннего обсуждения этого же вопроса, только в этом случае мы включили различные политики амортизации, обычно используемые фирмами, и, кроме того, мы учли случай изменения политики амортизации. и как учесть такие изменения.Наконец, мы рассмотрели график ОС, который представляет собой подробную сводку операций, связанных с внеоборотными активами. В этом случае мы включили руководящие принципы, предусмотренные международными стандартами бухгалтерского учета № 16. Как предпринимателю / учащемуся снова рекомендуется рассмотреть возможность прочтения всего документа МСФО (IAS) 16.

Суммы, уплаченные за средства индивидуальной защиты, имеют право на медицинский вычет

Налоговое управление США сообщило в пятницу, что суммы, уплаченные за средства индивидуальной защиты (СИЗ), включая маски, дезинфицирующее средство для рук и дезинфицирующие салфетки, с основной целью предотвращения распространения COVID-19, могут рассматриваться как суммы, уплаченные за медицинское обслуживание в соответствии с разд. .213 (d) (Объявление 2021-7). В результате суммы, уплаченные индивидуальным налогоплательщиком за СИЗ COVID-19 для использования налогоплательщиком, супругой или иждивенцами налогоплательщика, которые не компенсируются страховкой или иным образом подлежат вычету в соответствии с разд. 213 (а) если общие медицинские расходы налогоплательщика превышают 7,5% скорректированного валового дохода.

Эти суммы также могут быть выплачены или возмещены в рамках механизмов гибких расходов на здравоохранение (Health FSA), медицинских сберегательных счетов Archer (Archer MSA), соглашений о возмещении расходов на здравоохранение (HRA) или сберегательных счетов здравоохранения (HSA).Но если сумма выплачивается или возмещается в рамках медицинского страхования FSA, Archer MSA, HRA, HSA или любого другого плана медицинского страхования, она также не подлежит вычету в соответствии с разд. 213.

Планы медицинского страхования группы

, включая FSA и HRA, по условиям которых расходы на СИЗ от COVID-19 не могут быть возмещены, могут быть изменены в соответствии с этим объявлением, чтобы предусматривать возмещение расходов на СИЗ от COVID-19, понесенных за любой период, начинающийся или после 1 января 2020 г., и эта поправка не будет считаться причиной отказа в возмещении, которое не подлежит исключению из дохода в соответствии с разд. 105 (б) или как повлекшее за собой нарушение п. 125 кафетерий планируют не соответствовать гл. 125 требований.

Тем не менее, групповой план медицинского страхования может вносить поправки в соответствии с объявлением только в том случае, если поправка принимается не позднее последнего дня первого календарного года, начинающегося после окончания планового года, в котором поправка вступила в силу, без поправок с обратной силой. вступает в силу после 31 декабря 2022 г., и план действует в соответствии с условиями поправки, в том числе в течение периода, начинающегося с даты вступления поправки в силу до даты принятия поправки.

– Салли П. Шрайбер , J.D., ([email protected]) – старший редактор JofA .

IAS 16 – Учет выручки и затрат на тестирование ОС

Дата записи:

Должна ли чистая выручка снизить стоимость СИЗ? – Повестка дня 2

Обзор

Комитет по интерпретациям МСФО получил запрос на разъяснение порядка учета чистой выручки от продажи объектов, произведенных при тестировании объекта основных средств (ОС) в стадии строительства. Заявитель спросил, должно ли предприятие признавать сумму, на которую полученная чистая выручка превышает затраты на тестирование, в составе прибыли или убытка или, вместо этого, как вычет из стоимости ОС. В сентябре 2015 года Комитет по интерпретациям выразил несколько опасений, и персоналу было предложено продолжить рассмотрение этого вопроса. В Приложении А подробно описаны вопросы, выявленные на предыдущих встречах и не проанализированные персоналом на этой встрече; Приложение B содержит справочную информацию об истории проекта.Цель этой встречи – обсудить анализ, подготовленный персоналом, и обсудить следующие шаги.

Анализ персонала

Персонал представляет свой анализ для следующего:

Какую чистую выручку предприятие должно вычесть из стоимости ОС, и должен ли существовать какой-либо лимит вычитаемой выручки?

Как организация должна интерпретировать «тестирование»?

Когда СИЗ могут работать в соответствии с намерениями руководства?

Должны ли быть какие-либо требования к раскрытию информации?

Альтернативный подход: Запретить вычет дохода из стоимости ОС.

Рекомендация персонала

Персонал рекомендовал внести поправки в МСФО (IAS) 16, чтобы уточнить, что: (i) предприятие будет вычитать из стоимости ОСН чистую выручку от продажи объектов, произведенных только в результате проверки правильности функционирования ОС; (ii) сумма чистой выручки от тестирования, которую предприятие вычитает из стоимости ОС, не превышает затрат на тестирование; и (iii) предприятие признает любой другой доход, полученный до того, как ОС сможет работать в соответствии с назначением, применяя другие соответствующие требования или стандарты (например, МСФО (IFRS) 15).Также сотрудники предложили уточнить смысл тестирования. Персонал указал, что организация определит действия, предпринятые для оценки правильности функционирования СИЗ. Соответственно, организация должна оценить технические и физические характеристики СИЗ. Оценка технических и физических характеристик СИЗ означает оценку того, способны ли СИЗ производить предметы, которые можно продать в ходе обычной деятельности.

Персонал не рекомендовал на данном этапе вносить поправки в МСФО (IAS) 16, чтобы прояснить, когда ОС могут работать в соответствии с намерениями руководства, поскольку персонал понимает, что проблема выходит за рамки представления.Тем не менее, сотрудники включили в повестку дня список показателей, которые следует учитывать при анализе. Персонал не рекомендовал добавлять требования к раскрытию информации, если Комитет по интерпретациям поддерживает изменения к МСФО (IAS) 16. Однако, если такой консенсус не будет достигнут, персонал рекомендовал вместо этого Комитету внести поправки в МСФО (IAS) 16, чтобы требовать раскрытия доходов от тестирования.

Альтернативный подход, который соответствовал бы ОПБУ США, заключался бы во внесении поправки в МСФО (IAS) 16, чтобы больше не разрешать зачет выручки от тестирования против стоимости актива.

Персонал рекомендовал следующие действия, если Комитет по интерпретациям согласится с предложенными поправками к МСФО (IAS) 16: (i) обсудить переходные требования в мае 2016 года и (ii) обратиться к Совету директоров для принятия окончательного решения о целесообразности внесения поправок.

Обсуждение в комитетах и консенсус

Члены Комитета высказали различные мнения. Некоторые члены считали, что применение предложенных поправок будет затруднительным, поскольку будет сложно определить, какие доходы связаны с тестированием.Другие придерживались противоположной точки зрения, подчеркивая, что компании, используя свои системы управленческого учета, могут четко различать разные фазы проектов и, следовательно, связанные с ними затраты и доходы.

Группа членов поставила под сомнение необходимость внесения поправок, поскольку, по их опыту, на практике практически нет разнообразия.

Председатель попросил членов проголосовать за предпочтительный подход, и Комитет был разделен между рекомендацией персонала (выручка, относящаяся к фазе тестирования, которая должна капитализироваться в стоимость актива), и мнением, которое потребует, чтобы вся выручка была получена до того, как актив будет готов к использованию для использования с заглавными буквами.

На вопрос, кто может поддержать альтернативный подход, предложенный персоналом (при котором все суммы будут отражаться в отчете о прибылях и убытках). Все члены указали, что они могут поддержать внесение поправок в МСФО (IAS) 16 таким образом.

Затем Комитет обсудил необходимость раскрытия соответствующей информации. Ряд членов Комитета заявили, что существующие требования МСФО (IFRS) 15 и МСФО (IAS) 1 должны применяться и что дальнейшие требования к раскрытию информации не должны рассматриваться. Другие члены попросили, чтобы существующие требования были рассмотрены, чтобы гарантировать, что они будут достаточными (учитывая характер поступлений, отличающихся от текущих потоков доходов, для которых были разработаны требования к раскрытию информации) и предоставить пользователям достаточную информацию – это может оказать существенное влияние на поля, на которые следует обратить внимание пользователей.

Персонал проведет соответствующее исследование требований к раскрытию информации и представит свои выводы, а также предложенную формулировку поправки к МСФО (IAS) 16 обратно Комитету на следующем заседании.

Анализ и учет операций по выпуску и выкупу акций – Принципы бухгалтерского учета, Том 1: Финансовый учет

Чад и Рик успешно зарегистрировали La Cantina и готовы выпустить обыкновенные акции для себя и вновь нанятых инвесторов.Вырученные средства пойдут на открытие новых локаций. В корпоративном уставе корпорации указано, что номинальная стоимость ее обыкновенных акций составляет 1,50 фунта стерлингов за акцию. Когда акции продаются инвесторам, они очень редко продаются по номинальной стоимости. Чаще всего акции выпускаются по стоимости, превышающей номинал. Это называется выпуском акций с премией. Акции без номинальной стоимости, которым была присвоена заявленная стоимость, обрабатываются аналогично акциям с номинальной стоимостью.

Акции могут быть выпущены в обмен на наличные деньги, собственность или услуги, предоставляемые корпорации.Например, инвестор может отдать грузовик в обмен на акции компании. Другой инвестор может оплатить юридические услуги в обмен на акции. Общее правило заключается в признании активов, полученных в обмен на акции, по справедливой рыночной стоимости актива.

Типичные операции с обыкновенными акциями

Компания планирует выпустить большую часть акций в обмен на наличные деньги, а другие акции в обмен на кухонное оборудование, предоставленное корпорации одним из новых инвесторов. При выпуске акций используются два общих счета в разделе капитала баланса: обыкновенные акции и дополнительный оплаченный капитал из обыкновенных акций.Обыкновенные акции состоят из номинальной стоимости всех выпущенных обыкновенных акций. Дополнительный оплаченный капитал за счет обыкновенных акций состоит из превышения выручки, полученной от выпуска акций, над их номинальной стоимостью. Когда компания имеет более одного класса акций, она обычно ведет отдельный счет дополнительного оплаченного капитала для каждого класса.

Выпуск обыкновенных акций с номинальной стоимостью в обмен на наличные деньги

Когда компания выпускает новые акции за наличные, активы увеличиваются за счет дебета, а счета капитала увеличиваются за счет кредита. Для иллюстрации предположим, что 1 января La Cantina выпускает инвесторам 8000 обыкновенных акций за наличные, при этом инвесторы платят наличными в размере 21,50 фунтов стерлингов за акцию. Общая сумма денежных средств, подлежащих получению, составляет 172 000 евро.

Транзакция приводит к увеличению (дебету) денежных средств на общую сумму полученных денежных средств. Счет Обыкновенных акций увеличивается (кредит) за счет кредита на номинальную стоимость 8000 выпущенных акций: 8000 × 1.50 или 12 000 фунтов стерлингов. Превышение полученной номинальной стоимости отражается на счете «Дополнительный оплаченный капитал из обыкновенных акций». Поскольку акции были выпущены по цене 21,50 фунтов стерлингов за акцию, превышение номинальной стоимости акций в размере 20 фунтов стерлингов (21,50–1,50 фунтов стерлингов) умножается на количество выпущенных акций для получения дополнительного оплаченного капитала из кредита на обыкновенные акции.

Выпуск обыкновенных акций с номинальной стоимостью в обмен на имущество или услуги

Когда компания выпускает акции для собственности или услуг, компания увеличивает соответствующий счет актива дебетом, а соответствующие счета собственного капитала – кредитом.Актив, полученный при обмене, – например, земля, оборудование, инвентарь или любые услуги, предоставленные корпорации, такие как юридические или бухгалтерские услуги, – учитывается по справедливой рыночной стоимости акций или полученных активов или услуг, в зависимости от того, что более четко определяемый.

Для иллюстрации предположим, что La Cantina выпускает 2 000 разрешенных к выпуску обыкновенных акций в обмен на юридические услуги, предоставляемые поверенным. Юридические услуги стоят 8000 фунтов стерлингов в зависимости от суммы, которую взимает поверенный. Поскольку акции La Cantina не торгуются активно, актив будет оцениваться по более легко определяемой рыночной стоимости юридических услуг. La Cantina должна признать рыночную стоимость юридических услуг как увеличение (дебет) на 8000 фунтов стерлингов на своем счете расходов на юридические услуги. Подобно учету акций, выпущенных за наличные, счет Обыкновенных акций увеличивается на номинальную стоимость выпущенных акций, 1,50 × 2 000 акций, или 3 000 фунтов стерлингов. Превышение стоимости юридических услуг над номинальной стоимостью акций отображается как увеличение (кредит) Дополнительного оплаченного капитала со счета Обыкновенных акций:

\ (? 8,000-? 3,000 =? 5,000 \)

Сразу после выпуска обеих инвестиций счет акционерного капитала, Обыкновенные акции, отражает общую номинальную стоимость выпущенных акций; в данном случае – 3 000 + 12 000 фунтов стерлингов, или всего 15 000 фунтов стерлингов.Суммы, полученные сверх номинальной стоимости, накапливаются на счете Дополнительного оплаченного капитала из Обыкновенных акций в размере 5 000 + 160 000 фунтов стерлингов или 165 000 фунтов стерлингов. Часть доли капитала в балансе сразу после двух выпусков акций La Cantina будет отражать выпуски акций на счету обыкновенных акций, как показано на (Рисунок).

Частичный акционерный капитал Ла Кантина. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Выпуск обыкновенных акций без номинальной стоимости с заявленной стоимостью

Не все акции имеют номинальную стоимость, указанную в уставе компании.В большинстве случаев совет директоров присваивает акциям без номинальной стоимости заявленную стоимость, которая затем становится юридической стоимостью капитала. Акции с заявленной стоимостью рассматриваются так, как если бы указанная стоимость была номинальной стоимостью. Предположим, что 8000 обыкновенных акций La Cantina, выпущенных 1 июня по цене 21,50 фунтов стерлингов, были выпущены по заявленной стоимости 1,50 фунтов стерлингов, а не по номинальной стоимости. Общая сумма денежных средств, подлежащих получению, остается 172 000 евро (8 000 акций × 21,50 фунтов стерлингов), что отражается как увеличение (дебет) денежных средств. Счет Обыкновенных акций увеличивается за счет кредита на указанную стоимость выпущенных 8000 акций: 8000 × 1.50 или 12 000 фунтов стерлингов. Превышение полученной суммы над заявленной стоимостью отражается на счете «Дополнительный оплаченный капитал из обыкновенных акций» в размере 160 000 фунтов стерлингов, исходя из цены выпуска 21,50 фунтов стерлингов за акцию минус заявленная стоимость 1,50 фунтов стерлингов или 20 фунтов стерлингов, умноженная на 8000 акций. выдано:

Транзакция выглядит идентично, за исключением пояснения.

Если бы 8000 обыкновенных акций La Cantina не имели номинальной стоимости и не была назначена заявленная стоимость, то 172000 фунтов стерлингов были бы списаны на счет денежных средств с соответствующим увеличением на счете обыкновенных акций в качестве кредита на 172000 фунтов стерлингов.Никакая запись не будет производиться на счете дополнительного оплаченного капитала, поскольку он зарезервирован для сумм выпуска акций, превышающих номинальную или установленную стоимость. Запись будет выглядеть так:

Выпуск привилегированных акций

Через несколько месяцев Чаду и Рику понадобится дополнительный капитал для разработки веб-сайта, чтобы добавить присутствие в Интернете, и они решили выпустить все 1000 разрешенных привилегированных акций компании. Привилегированные акции номиналом 5% номинальной стоимостью 8 евро продаются по 45 фунтов стерлингов каждая. Денежный счет увеличивается с дебетом в 45 раз по 1000 акций, или 45 000 фунтов.Счет привилегированных акций увеличивается на номинальную стоимость привилегированных акций в 8 фунтов стерлингов, умноженных на 1 000 акций, или 8 000 фунтов стерлингов. Превышение цены выпуска в 45 фунтов за акцию над номинальной стоимостью в 8 фунтов, умноженной на 1000 акций, засчитывается как увеличение дополнительного оплаченного капитала за счет привилегированных акций, в результате чего выдается кредит в размере 37 000 фунтов стерлингов.

(рисунок) показывает, что будет отражено в разделе капитала баланса после выпуска привилегированных акций.

Частичный акционерный капитал Ла Кантина. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Обратите внимание, что корпорация представляет привилегированные акции перед обыкновенными акциями в разделе «Акционерный капитал» баланса, поскольку привилегированные акции имеют преимущество перед обыкновенными акциями в случае ликвидации. GAAP требует, чтобы каждый класс акций, отображаемый в этом разделе баланса, включал несколько позиций, которые должны быть раскрыты вместе с соответствующими названиями счетов.Обязательные элементы, подлежащие раскрытию:

Номинальная или заявленная стоимость

Количество объявленных акций

Количество выпущенных акций

Количество акций в обращении

Если привилегированные акции, ставка дивидендов

Казначейские акции

Иногда корпорация решает купить собственные акции на рынке. Эти акции называются собственными выкупленными акциями. Компания может приобрести свои собственные акции в обращении по ряду возможных причин.Это может быть стратегический маневр, чтобы помешать другой компании получить контрольный пакет акций или предотвратить враждебное поглощение. Покупка также может создать спрос на акции, что, в свою очередь, повышает рыночную цену акций. Иногда компании выкупают акции, чтобы использовать их в качестве опционов на акции для сотрудников или в планах распределения прибыли.

Уолт Дисней выкупает акции

Walt Disney Company постоянно тратила значительную часть своих денежных потоков на выкуп собственных акций.Согласно The Motley Fool , Walt Disney Company выкупила 74 миллиона акций только в 2016 году. Прочтите статью Motley Fool и прокомментируйте другие варианты, которые Walt Disney , возможно, имел для получения финансирования.

Приобретение казначейских акций

Когда компания покупает казначейские акции, они отражаются в балансе на счете встречного капитала. В качестве контрольного счета собственного капитала казначейские акции имеют дебетовое сальдо, а не обычные кредитовые сальдо других счетов собственного капитала.Общая стоимость казначейских акций снижает общий капитал. По сути, казначейские акции подразумевают, что компания владеет собственными акциями. Однако владеть частью себя невозможно. Собственные выкупленные акции не предоставляют основных прав держателя обыкновенных акций, поскольку они не находятся в обращении. Дивиденды по казначейским акциям не выплачиваются, они не предоставляют права голоса и не получают долю в активах при ликвидации компании. Существует два возможных метода учета казначейских запасов – метод затрат, который обсуждается здесь, и метод номинальной стоимости, который представляет собой более сложную тему бухгалтерского учета.Метод затрат назван так потому, что сумма на счете казначейских акций в любой момент времени представляет собой количество акций, находящихся в казначействе, умноженное на первоначальную стоимость, уплаченную за приобретение каждой казначейской акции.

Предположим, что чистая прибыль Duratech за первый год составила 3 100 000 фунтов стерлингов, и что у компании имеется 12 500 выпущенных обыкновенных акций. В течение мая совет директоров компании разрешает выкуп 800 собственных обыкновенных акций компании в качестве казначейских акций. Каждая обыкновенная акция компании продается по цене 25 фунтов стерлингов на открытом рынке 1 мая, в день, когда Duratech покупает акции.Duratech заплатит рыночную цену акций из расчета 25 фунтов стерлингов за акцию, умноженных на 800 акций, которые она приобрела, на общую сумму 20 000 фунтов стерлингов. Следующая запись в журнале регистрируется для покупки казначейских акций по методу затрат.

Даже несмотря на то, что компания покупает акции, актив не признается для покупки. Компания не может владеть своей частью, поэтому активы не приобретаются. Сразу после покупки в разделе собственного капитала баланса ((Рисунок)) будет показана общая стоимость казначейских акций как вычет из общей суммы акционерного капитала.

Раздел баланса частичного акционерного капитала компании Duratech. После покупки казначейских акций раздел баланса акционерного капитала отображается как вычет из общего акционерного капитала. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Уведомление в частичном балансе о том, что количество обыкновенных акций в обращении изменяется, когда происходят операции с казначейскими акциями. Первоначально у компании было 10 000 выпущенных и находящихся в обращении обыкновенных акций.800 выкупленных акций больше не находятся в обращении, в результате чего общее количество акций в обращении уменьшилось до 9 200 акций.

Отчетность по казначейским запасам для Nestlé Holdings Group

Nestlé Holdings Group продает ряд основных брендов продуктов питания и напитков, включая Gerber , Häagen-Dazs , Purina и Lean Cuisine . Из отчета об акционерном капитале компании следует, что в начале 2016 года казначейские акции компании составляли 990 миллионов швейцарских франков (CHF). В 2017 году он приобрел дополнительные акции на сумму 3 547 миллионов швейцарских франков, в результате чего общая сумма казначейских акций увеличилась до 4537 миллионов швейцарских франков к концу 2017 года, в основном за счет программы обратного выкупа акций. 1

Перевыпуск казначейских акций сверх себестоимости

Менеджмент обычно не держит казначейские акции навсегда. Компания может перепродать казначейские акции по себестоимости, выше себестоимости, ниже себестоимости или списать их. Если 3 июля La Cantina перевыпустит 100 казначейских акций по стоимости (25 фунтов стерлингов за акцию), то будет зафиксировано изменение первоначальной покупки этих 100 акций.Это приводит к увеличению актива «Денежные средства» с помощью дебета и к уменьшению счета казначейских акций с помощью кредита. Первоначальная стоимость, уплаченная за каждую казначейскую акцию, 25 фунтов стерлингов, умножается на 100 акций, подлежащих перепродаже, или 2500 фунтов стерлингов. Запись в журнале для записи этой продажи казначейских акций по себестоимости:

Если казначейские акции перепродаются по цене выше, чем их первоначальная покупная цена, компания дебетует денежный счет на сумму денежных поступлений, уменьшает счет казначейских акций за счет кредита на стоимость продаваемых казначейских акций и кредитов Оплаченный капитал из казначейских акций учитывает разницу.Даже несмотря на то, что разница – цена продажи за вычетом затрат – выглядит как прибыль, она рассматривается как дополнительный капитал, поскольку прибыль и убытки возникают только в результате отчуждения экономических ресурсов (активов). Казначейские акции не являются активом. Предположим, что 1 августа La Cantina продает еще 100 акций своих казначейских акций, но на этот раз цена продажи составляет 28 фунтов стерлингов за акцию. Денежный счет увеличивается на цену продажи, 28 фунтов стерлингов за акцию, умноженную на количество перепроданных акций, 100, в результате чего общий дебет денежных средств составляет 2800 фунтов стерлингов. Счет казначейских акций уменьшается на стоимость 100 проданных акций, 100 × 25 за акцию, в результате чего общий кредит составляет 2500 фунтов стерлингов, как это было при продаже по себестоимости. Разница отражается как кредит в размере 300 фунтов стерлингов на дополнительный оплаченный капитал из казначейских акций.

Перевыпуск казначейских акций по цене ниже стоимости

Если казначейские акции повторно выпускаются по цене ниже себестоимости, счет, используемый для разницы между денежными средствами, полученными от перепродажи, и первоначальной стоимостью казначейских акций, зависит от баланса на счете оплаченного капитала из казначейских акций.Любой остаток на этом счете будет кредитом. Сделка потребует списания оплаченного капитала со счета казначейских акций в размере остатка. Если для транзакции требуется дебет, превышающий остаток на счете оплаченного капитала, любая дополнительная разница между стоимостью казначейских акций и их продажной ценой записывается как уменьшение счета нераспределенной прибыли по дебету. Если на счете «Дополнительный оплаченный капитал из казначейских акций» нет баланса, весь дебет уменьшит нераспределенную прибыль.

Предположим, что 9 октября La Cantina продает еще 100 акций своих казначейских акций, но на этот раз по 23 фунта за акцию. Денежные средства увеличиваются на продажную цену, 23 фунта за акцию, умноженное на количество перепроданных акций, 100, в результате чего общий дебет денежных средств составляет 2300 фунтов стерлингов. Счет казначейских акций уменьшается на стоимость 100 проданных акций, 100 × 25 за акцию, в результате чего общий кредит составляет 2500 фунтов стерлингов. Разница записывается как дебет в размере 200 фунтов стерлингов на счет дополнительного оплаченного капитала со счета казначейских акций. Обратите внимание, что остаток на этом счете от транзакции 1 августа составлял 300 фунтов стерлингов, чего было достаточно для компенсации дебета в размере 200 фунтов стерлингов.Сделка записана как:

Операции с собственными выкупленными акциями не влияют на количество объявленных или выпущенных акций. Поскольку казначейские акции не находятся в обращении, каждая сделка с казначейскими акциями будет влиять на количество акций в обращении. Корпорация также может приобрести собственные акции и погасить их. Выброшенные акции сокращают количество выпущенных акций. Когда акции выкупаются для выбытия, акции должны быть удалены со счетов, чтобы они не отражались в балансе.Баланс будет выглядеть так, как будто акции никогда не выпускались.

Понимание акционерного капитала

Wilson Enterprises сообщает следующий акционерный капитал:

Wilson Enterprises, Inc., Раздел баланса акционерного капитала, за месяц, закончившийся 31 декабря 2020 г. (ссылка на источник: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

На основании представленного частичного баланса ответьте на следующие вопросы:

По какой цене была куплена каждая казначейская акция?

Что отражается на счете добавочного капитала?

Почему существует разница между выпущенными обыкновенными акциями и выпущенными акциями?

Решение

А. ? 240,000 ÷ 20,000 =? 12 за акцию. Б. Разница между рыночной ценой и номинальной стоимостью акций на момент выпуска. C. Казначейские акции.

Дэвид Оливер: отсутствие средств индивидуальной защиты выдает клинический персонал NHS

Дэвид Оливер, консультант по гериатрии и общей медицине

Беркшир

davidoliver372 {at} googlemail.com Следуйте за Дэвидом в Twitter @mancunianmedic

Неспособность предоставить адекватные средства индивидуальной защиты (СИЗ) медицинским и социальным работникам во время пандемии высветила распад любой культуры добросовестности, прозрачности, честности и поддержки медицинского персонала со стороны правительства и работодателей NHS.

Я сообщил в BMJ на этой неделе о поведении трастов NHS в отношении поставки СИЗ их клиническому персоналу и реакции трастов на жалобы персонала.1 Из 66 трастов NHS (из 130 обращавшихся), которые ответили на мою свободу информационный запрос, только двое подтвердили, что они явно ограничили использование СИЗ, предупредили персонал о чрезмерном использовании или предупредили их, чтобы они не жаловались на нехватку. Только одно доверительное управление NHS признало, что в отношении случаев смерти сотрудников, связанных с коронавирусом, со стороны Управления здравоохранения и безопасности в отношении него проводилось расследование, несмотря на то, что HSE подтвердило ряд расследований.

Неудачи и кумовство

В ответ Департамент здравоохранения и социальной защиты (DHSC) указал мне на разделы отчета Государственного аудиторского управления о поставках СИЗ, в которых говорится, что линии снабжения всегда были в надлежащем состоянии и что никто из сотрудников к ним не работал. риск.2 Национальная служба здравоохранения Англии сообщила мне, что никогда не пыталась контролировать или изменять сообщения, поступающие от трастов Национальной службы здравоохранения по поводу поставок СИЗ.

Однако в новом отчете Комитета по государственным счетам3 говорится, что «многие медицинские работники» оказались в «ужасающей ситуации, когда персоналу приходилось ухаживать за людьми с covid-19 или подозрением на COVID-19 без достаточных средств индивидуальной защиты, чтобы защитить себя от инфекционное заболевание. Он добавил, что «медицинский и социальный персонал столкнулся с нехваткой средств индивидуальной защиты из-за опасно низкого уровня запасов», при этом «некоторые были вынуждены повторно использовать предметы одноразового использования». Сектор социальной помощи не получил «достаточно средств индивидуальной защиты для удовлетворения своих потребностей».

В том же отчете Государственного контроля, который процитировал DHSC, также отмечен ряд недостатков компетентности, прозрачности и соотношения цены и качества при закупке СИЗ в частном секторе, а также примеры кумовства.

Между тем Ассоциация врачей Великобритании показала мне базу данных (разработанную Messly, платформой для поиска и найма врачей), содержащую более 1500 анонимных историй из их общенационального приложения.В этих описаниях трасты не могут предоставить врачам СИЗ, которые соответствуют официальным спецификациям, установленным Министерством здравоохранения Англии4, или не оправдывают собственные ожидания респондентов в отношении качества, безопасности и доступности. Ассоциация также перечислила более 200 случаев, когда персоналу угрожали, издевались, не поддерживали, заставляли замолчать или предупреждали за то, что они высказывались по поводу использования СИЗ в их организациях.

Управление новостями

Для меня и, несомненно, для других врачей и медицинского персонала это серьезный вопрос.Уже более 600 сотрудников NHS умерли от covid-19.1. Из шотландских данных, опубликованных в BMJ 5, мы знаем, что пациенты, с которыми сталкивается медицинский персонал, в семь раз чаще попадают в больницу с коронавирусом, чем другие группы сотрудников. Персонал, работающий в отделениях общей острой коронарной болезни вне отделения интенсивной терапии, подвергается наибольшему риску.

Результаты исследования, показывающие более высокий риск заболевания и смерти среди персонала, были воспроизведены на международном уровне, хотя некоторым странам удалось избежать любых смертей медицинских работников от COVID-19, приняв строгие меры инфекционного контроля. 6 На работе мы рискуем своим здоровьем и жизнью. Адекватные СИЗ от наших работодателей – это меньшее, чего мы заслуживаем для обеспечения безопасности на рабочем месте. Это также имеет решающее значение для предотвращения заражения коронавирусом в больницах или домах престарелых 78, поэтому любая нехватка препаратов подвергает пациентов риску.

Я никогда не ожидал, что команды в отделах свободы информации NHS признают эти ошибки или действия. Это было бы признанием ответственности. Я также не думал, что NHS England допустит деспотическое управление новостями, даже несмотря на то, что старшие руководители NHS Trust, с которыми я разговаривал анонимно, рассказали мне о центральных директивах и управлении сообщениями для их общения с общественностью и средствами массовой информации.Я также не думал, что DHSC будет признаться в том, что допустит что-то не так с СИЗ, даже перед лицом независимой проверки со стороны Государственного аудиторского управления или Государственного комитета по счетам или жестких отчетов о расследованиях Times , 9 Financial Times , 10 и BBC Panorama . 11

Но полученные мной корпоративные ответы далеки от «культуры открытого обучения», которую DHSC и NHS England официально поддерживают12, или обязанности «откровенности, прозрачности и открытости» требуется врачей и медсестер.13 Эта обязанность также распространяется на руководителей клиницистов, но мне ясно, что многие люди, ограничивающие использование СИЗ или призывающие сотрудников хранить молчание, проходят клиническую регистрацию.

Закрытая культура

Национальная служба здравоохранения и сектор социальной защиты сталкиваются с серьезным дефицитом кадров и резким падением морального духа персонала, усугубляемым усталостью от вируса COVID-19, 1415 которой не поможет эта закрытая культура и рефлексивное отрицание.

Растущее количество научных данных свидетельствует о том, что распространение covid-19 по воздуху подвергает большему риску персонал, не работающий с высокопроизводительным кислородом или вентиляцией, и, тем не менее, их официально рекомендуемые уровни СИЗ по-прежнему включают стандартную хирургическую маску, а не лицевую маску FFP3. 16

Служба общественного здравоохранения Англии ответила, что нет никаких оснований для изменения текущих спецификаций, но не сослалась на обзор и оценку эмпирических данных, на которых он основывает свои официальные рекомендации по СИЗ.17

По-прежнему не было никаких значимых извинений или надежное обязательство учиться и меняться у людей и организаций, ответственных за неисправности СИЗ. Клинический персонал был предан, как и сломанная культура управления NHS.

Находя ценность в средствах индивидуальной защиты для госпитализированных пациентов во время пандемии и после нее

Во время вспышки инфекционного заболевания усиленные меры инфекционного контроля являются лучшей линией защиты от передачи болезни среди медицинских работников. 1 Использование средств индивидуальной защиты (СИЗ) – одна из таких мер, которая осуществляется наряду с другими профилактическими мерами, включая гигиену рук, очистку окружающей среды, повышенное образование и меры по защите от микробов (в совокупности «меры предосторожности, основанные на передаче»).

В связи с пандемическим распространением коронавируса 2 (SARS-CoV-2), вызывающего инфекцию COVID-19, тяжелого острого респираторного синдрома, мировые поставки СИЗ серьезно нарушены. 2 Объемы заказов СИЗ увеличились, цены резко выросли, и дистрибьюторы сталкиваются с трудностями при выполнении заказов. 3 В связи с сокращением зарубежного экспорта поставщики предоставили больницам СИЗ, и многие больничные заказы на СИЗ были выполнены лишь частично. 3,4 Если в больницах не созданы складские запасы, в большинстве из них есть запасы только на 3-7 дней обычного использования, что делает их уязвимыми для исчерпания запасов СИЗ. В начале пандемии 86% больниц США выразили обеспокоенность по поводу поставок СИЗ. 4

Потенциальная нехватка СИЗ побудила Центры по контролю и профилактике заболеваний (CDC) и Всемирную организацию здравоохранения призвать к рациональному и надлежащему использованию СИЗ для экономии материалов. 2,3 К тому времени, когда COVID-19 был объявлен пандемией, 54% больниц ввели протоколы консервации СИЗ, 4 , и ожидается, что в ближайшие недели и месяцы последуют еще больше. Инновационные протоколы были концептуализированы и использовались для сохранения СИЗ в больницах (таблица).

Тем не менее, в этих протоколах консервации часто не учитываются упущенные возможности повышения ценности СИЗ, уже существующих в больницах. Определяя ценность стационарных СИЗ, больницы могут определить возможности для повышения ценности.Внесенные сейчас изменения позволят максимально повысить ценность СИЗ и сохранить запасы во время этой пандемии и в последующий период.

СТОИМОСТЬ СИЗ

В целях экономии средств СИЗ больницы могут рассмотреть возможность ограничения СИЗ случаями, в которых существуют явные доказательства в поддержку их использования. Однако данные об использовании СИЗ может быть сложно интерпретировать, потому что влияние профилактики внутрибольничных инфекций (результат, которого не было) по своей природе сложно измерить. Это затрудняет оценку значения СИЗ в предотвращении внутрибольничной передачи инфекции в конкретных ситуациях.

Основой использования СИЗ является их эффективность в борьбе со вспышками. 1 Метаанализ 6 исследований «случай-контроль», проведенных во время вспышки атипичной пневмонии в 2003 году, в результате которой медицинские работники были инфицированы непропорционально, показал, что мытье рук и СИЗ были эффективными в предотвращении передачи болезни. Одно только мытье рук снизило передачу инфекции на 55%, использование перчаток на 57% и использование масок на 68%; совокупный эффект мытья рук, масок, перчаток и халатов снизил передачу на 91%. 5 Когортное исследование медицинских работников, подвергшихся воздействию вируса h2N1 гриппа A в 2009 году, показало, что использование маски для лица или респиратора N95 было связано с отрицательными вирусными серологическими исследованиями, свидетельствующими о незараженном статусе. 6 При вспышках респираторно-синцитиального вируса (RSV) описательный синтез 4 исследований, изучающих передачу, также показал, что халаты, лицевые маски и средства защиты глаз эффективны, причем защита глаз, возможно, более эффективна, чем халаты и маски. 7 Тем не менее, выводы этих исследований ограничены различиями в дизайне исследований и небольшими размерами выборки.

Свидетельства, подтверждающие использование СИЗ в обычных условиях больницы, интерпретировать сложнее. Одно педиатрическое исследование сезонных респираторных вирусов показало, что добавление мер предосторожности в отношении капель к существующей политике контактных мер предосторожности снижает внутрибольничные инфекции для большинства изученных вирусов. 8 Тем не менее, это исследование, как и многие другие методы использования СИЗ, ограничено размером выборки и возможной ошибочной классификацией систематических ошибок воздействия и исходов. Поскольку СИЗ всегда используются в сочетании с другими профилактическими мерами, изолировать воздействие СИЗ является сложной задачей, не говоря уже о том, чтобы изолировать отдельные воздействия компонентов СИЗ.В отсутствие убедительных эмпирических данных больницы должны полагаться на внутреннее обоснование использования СИЗ для обеспечения безопасности пациентов и медицинских работников при оценке их ценности.

Чтобы защитить пациентов от передачи болезни во время пандемии, больницы могут также пересмотреть целесообразность использования СИЗ в случаях отсутствия доказательств, таких как обычная профилактика для колонизированных, но неинфицированных пациентов. Однако появляются свидетельства того, что СИЗ могут нанести вред пациенту. Медицинские работники проводят меньше времени с изолированными пациентами 9,10 и документируют меньше показателей жизнедеятельности. 11 Пациенты в СИЗ могут испытывать задержки в поступлении 12 и выписке, 13 и имеют более высокий уровень падений, пролежней и ошибок при приеме лекарств. 14,15 У них также может быть более высокий уровень тревожности и депрессии. 16 Тем не менее, нет доказательств того, что использование СИЗ у неинфицированных пациентов предотвращает передачу инфекции пациентам или медицинским работникам. Использование СИЗ, когда оно не указано, принижает значение других профилактических мер (например, мытье рук), излишне истощает запас СИЗ и может причинить вред пациенту без дополнительной пользы. Дорогостоящие СИЗ, как во время пандемии, так и в последующий период, определяются системой, разработанной таким образом, чтобы медицинские работники использовали СИЗ, когда они им необходимы, и не использовали СИЗ, когда это не показано.

ЗАКАЗ СИЗ В СЛОЖНОЙ СРЕДЕ ЗДРАВООХРАНЕНИЯ

Несмотря на то, что все госпитализированные пациенты принимаются с соблюдением стандартных мер предосторожности, решения, касающиеся СИЗ, могут принимать тонкие нюансы даже у опытных врачей. Хотя CDC действительно предоставляет рекомендации по использованию СИЗ, основанные на симптомах, которые коррелируют с возможностью передачи (например, пациенты с кашлем должны быть помещены, по крайней мере, в меры предосторожности), рекомендации 1 должны основываться на оценке и интерпретации провайдера.Например, кашель трех этиологий – пневмококковая пневмония, бронхиолит, вызванный RSV, и туберкулез легких – потребуют различных средств индивидуальной защиты. Врач должен взвесить вероятность каждого патогена и оценить вред отсутствия защиты от определенных патогенов в своем решении.

В условиях стресса и когнитивного бремени, возлагаемого на врачей, точность при принятии решений по СИЗ легко лишается приоритета. Клиницисты могут не полностью учитывать показания к применению СИЗ для конкретных пациентов, их последствия для пациентов и персонала, а также нехватку материалов.Хотя CDC и многие больницы имеют критерии начала и прекращения использования СИЗ, клиницисты могут предпочесть обоснованные догадки и полагаться на прошлый опыт, когда рекомендации недоступны или плохо доступны для поиска. Такие индивидуальные нестандартизированные решения, вероятно, приведут к изменчивости моделей практики, неточностям в решениях по СИЗ и, в конечном итоге, к растрате ресурсов СИЗ.

ГДЕ НАША БОЛЬНИЦА ИСПОЛЬЗУЕТ СИЗ НИЗКИМ СПОСОБОМ

В нашем учреждении неудобства, когнитивная нагрузка и предполагаемая польза от обычных вмешательств СИЗ привели к созданию системы, в которой СИЗ используются регулярно.В наших больничных палатах мы обнаружили, что СИЗ были чрезмерно заказаны при госпитализации (например, меры предосторожности при контакте / попадании капель, предписанные при гриппе, когда было достаточно мер предосторожности только в отношении капель), и без необходимости продолжались даже после того, как дети соответствовали критериям прекращения лечения.

При выписке из нашего общего педиатрического отделения в 2019 году 18% детей, выписанных с назначением СИЗ, больше не соответствовали критериям для СИЗ. На два состояния – внебольничную бактериальную пневмонию и инфекции кожи и мягких тканей – приходилось 47% выписок с ненужными предписаниями СИЗ.При ориентировочной стоимости в 0,13–0,53 доллара США за меры предосторожности от образования капель на одно применение, 0,69 доллара за меры предосторожности при контакте и 0,82–1,22 доллара за оба метода, абсолютная стоимость продолжения использования СИЗ без показаний может составить 61 доллар в день на пациента при оценке 50 использований в день. . Эти прямые затраты представляют собой расходы на здравоохранение без добавленной стоимости, когда в СИЗ нет необходимости. Кроме того, в этих расчетах не учитываются дополнительные эмоциональные издержки для пациента и семьи, связанные с их пребыванием в больнице, стоимость времени, затрачиваемого врачом на надевание и снятие, экологические издержки, связанные с отходами СИЗ, а также стоимость ограниченного запаса СИЗ.

Во время пандемии, характеризующейся нехваткой СИЗ по всей стране, упущенные возможности для отказа от СИЗ не только расточительны, но и невнимательны для общественного здравоохранения.

ВОЗМОЖНОСТИ ДЛЯ БОЛЬНИЦ ПО МАКСИМАЛЬНОМУ УВЕЛИЧЕНИЮ ЦЕННОСТИ СИЗ

Для отдельных клиницистов существуют возможности улучшить использование СИЗ при ежедневном уходе за пациентами. Клиницисты не должны игнорировать решения по СИЗ; вместо этого они должны взять за правило проверять заказы на СИЗ ежедневно во время обходов, как если бы они делали лабораторные заказы.Клиницисты и медперсонал должны работать вместе, чтобы определить возможности прекращения использования СИЗ, по возможности используя электронную медицинскую карту. В интересах пациентов и их семей клиницисты и прикроватный персонал должны осознавать и помогать в управлении ожиданиями пациентов в отношении СИЗ.

Больницы должны работать над тем, чтобы справочные материалы по СИЗ были легкодоступными и понятными для клиницистов. Чтобы свести к минимуму вариативность использования, заказ СИЗ для обычных условий должен быть стандартизирован и рационализирован, включая критерии прекращения использования.Больницам следует инвестировать в программы поведенческого здоровья, чтобы поддерживать пациентов с состояниями, требующими СИЗ, и разрабатывать политику, обеспечивающую равную доступность дополнительных услуг для всех пациентов. Чтобы уменьшить опасения по поводу ограниченного времени, проводимого врачом с изолированными пациентами, больницы должны распределять нагрузку на врача, учитывая известное увеличение времени, необходимого для ухода за пациентами с СИЗ.

Для больниц с крайней нехваткой запасов сохранение может включать сокращение использования СИЗ в условиях, в которых их использование является спорным (например, пациенты, колонизированные метициллин-устойчивым золотистым стафилококком или микроорганизмами с множественной лекарственной устойчивостью), как это было испытано в учреждениях до этой пандемии. . 17,18 Такие изменения политики в области СИЗ могут происходить в дополнение или в сочетании со стратегиями сохранения, предложенными другими организациями (таблица).

Системы здравоохранения должны постоянно переоценивать ценность СИЗ для своих больниц и вносить соответствующие изменения. В условиях трудностей, непосредственно демонстрирующих ценность СИЗ, больницы должны полагаться на внутреннее обоснование использования СИЗ при оценке решений о ценности, взвешенных с учетом вреда, при одновременном соблюдении правил защиты медицинских работников.Решения всегда должны приниматься при продолжении других разумных процедур инфекционного контроля, таких как мытье рук и меры гигиены окружающей среды.

Чтобы добиться максимальных изменений, системы здравоохранения должны инвестировать в перепроектирование систем заказа СИЗ на самом высоком уровне. Это должно включать использование существующих технологий для оптимизации решений о заказе СИЗ для удовлетворения когнитивных потребностей клиницистов. Технологии поддержки принятия решений и аудита могут эффективно автоматизировать и контролировать заказы СИЗ. Скорее всего, наиболее эффективными будут инвестиции в создание и поддержание централизованных групп экспертов по управлению СИЗ для оценки, заказа и прекращения производства СИЗ, что минимизирует индивидуальные вариации в заказе, минимизирует затраты и максимизирует ценность для пациентов, персонала и больниц.

ЗАКЛЮЧЕНИЕ

В этой пандемии у нас есть возможность переосмыслить то, как мы понимаем и используем СИЗ у госпитализированных пациентов. Сейчас, как никогда, жизненно важно сознательно экономить ограниченные ресурсы СИЗ. Поскольку мы стремимся повысить ценность здравоохранения при одновременном ограничении чрезмерного использования и расточительства, СИЗ являются первоочередной целью для усилий по повышению ценности как эффективный, но в то же время обременительный инструмент. Госпиталисты имеют все возможности для изменения того, как, когда и почему используются СИЗ, а также для создания более оптимизированной и долговечной системы, которая принесет максимальную пользу пациентам, семьям и медицинским работникам во время нынешнего кризиса и за его пределами.

stock.stockLevelStatus.code) “ONREQUEST”)}}

Под заказ

{{else}}

{{#if (neqw (uppercase this.stock.stockLevelStatus.code) “OUTOFSTOCK”)}}

В наличии

{{else}}

Нет в наличии

{{/if}}

{{/if}}

{{/if}}

{{/if}} {{/each}} {{#each fields}}

stock.stockLevelStatus.code) “ONREQUEST”)}}

Под заказ

{{else}}

{{#if (neqw (uppercase this.stock.stockLevelStatus.code) “OUTOFSTOCK”)}}

В наличии

{{else}}

Нет в наличии

{{/if}}

{{/if}}

{{/if}}

{{/if}} {{/each}} {{#each fields}} stock null) (neqw (uppercase this.stock.stockLevelStatus.code) “OUTOFSTOCK”) (neqw this.price null))}}

{{else}}

Товар недоступен

{{/if}}

{{/if}}

stock null) (neqw (uppercase this.stock.stockLevelStatus.code) “OUTOFSTOCK”) (neqw this.price null))}}

{{else}}

Товар недоступен

{{/if}}

{{/if}} trademark null)}}

{{this.trademark.name}}

{{/if}}

trademark null)}}

{{this.trademark.name}}

{{/if}}

averageRating}}{{#if (eqw this.averageRating null)}}0{{/if}}

averageRating}}{{#if (eqw this.averageRating null)}}0{{/if}} Более того, информация в журнале выдачи СИЗ в большей части дублирует информацию, которая содержится в личной карточке учета выдачи СИЗ.

Более того, информация в журнале выдачи СИЗ в большей части дублирует информацию, которая содержится в личной карточке учета выдачи СИЗ.

Так как СИЗ являются товарно-материальными ценностями, для их учета используется бухгалтерский документ, имеющий название “Ведомость учета спецодежды, спецобуви и предохранительных приспособлений” (Типовая межотраслевая форма № МБ-7). В данном документе при получении СИЗ сотрудник ставит свою личную подпись, а бухгалтерия в дальнейшем использует его для контроля экономической составляющей выдачи СИЗ и составления отчетности (в том числе списания СИЗ с баланса предприятия).

Так как СИЗ являются товарно-материальными ценностями, для их учета используется бухгалтерский документ, имеющий название “Ведомость учета спецодежды, спецобуви и предохранительных приспособлений” (Типовая межотраслевая форма № МБ-7). В данном документе при получении СИЗ сотрудник ставит свою личную подпись, а бухгалтерия в дальнейшем использует его для контроля экономической составляющей выдачи СИЗ и составления отчетности (в том числе списания СИЗ с баланса предприятия).

У вас на руках не только журнал, позволяющий получить всю необходимую информацию по данному мероприятию, но и документ, по которому может работать бухгалтерия.

У вас на руках не только журнал, позволяющий получить всю необходимую информацию по данному мероприятию, но и документ, по которому может работать бухгалтерия. В одном случае достаточно будет единственного общего журнала, а где-то удобнее завести такой журнал для каждого объекта или подразделения, где работают сотрудники.

В одном случае достаточно будет единственного общего журнала, а где-то удобнее завести такой журнал для каждого объекта или подразделения, где работают сотрудники. На данный момент такой вариант успешно практикуется на производствах, где в процессе работы требуются одноразовые СИЗ (шапочки, беруши, перчатки и т.д.). Однако он требует больших затрат на автоматизацию и цифровизацию данного процесса, поэтому не очень распространен у нас в стране.

На данный момент такой вариант успешно практикуется на производствах, где в процессе работы требуются одноразовые СИЗ (шапочки, беруши, перчатки и т.д.). Однако он требует больших затрат на автоматизацию и цифровизацию данного процесса, поэтому не очень распространен у нас в стране. ru/ssylki-na-stati-bloga-o-siz/

ru/ssylki-na-stati-bloga-o-siz/ Информация об этом должна быть отражена в соответствующем документе. Для этих целей в компании используется журнал учета средств защиты.

Информация об этом должна быть отражена в соответствующем документе. Для этих целей в компании используется журнал учета средств защиты. Работодатель вправе даже корректировать и устанавливать свои нормы выдачи работникам средств защиты, но при условии, что это будет улучшать защиту работников от воздействия вредных и опасных производственных факторов.