6 ндфл срок сдачи в 2019 году – Срок сдачи 6-ндфл в 2019 году: таблица

6-НДФЛ за год – срок сдачи в 2019 году

6-НДФЛ за год – срок сдачи в 2019 году, как и прежде, регламентирован НК РФ. Расскажем, в какой срок нужно отчитаться по форме 6-НДФЛ за 2018 год и на какие моменты следует обратить внимание, заполняя 6-НДФЛ за год.

Периодичность подачи и период для сводной отчетности по НДФЛ

Оформление 6-НДФЛ за год — на что обратить внимание

Сдаем отчет 6-НДФЛ за год – сроки

Итоги

Периодичность подачи и период для сводной отчетности по НДФЛ

6-НДФЛ среди иных видов отчетов по налогу на доходы выделяет периодичность его сдачи в ИФНС. Она является ежеквартальной, в отличие от:

- годовой, установленной для справок по форме 2-НДФЛ и декларации 3-НДФЛ;

- разовой (возникающей по мере необходимости), которая применяется для формы 4-НДФЛ.

Однако равная кварталу периодичность представления не означает, что период, установленный для отчета по форме 6-НДФЛ, соответствует каждому из кварталов года. Периоды для этой формы отсчитываются по нарастающей от начала года прибавлением к каждому минувшему отчетному периоду промежутка времени, равного очередному кварталу, и, соответственно, определяются как равные (п. 2 ст. 230 НК РФ):

- 1 кварталу;

- полугодию;

- 9 месяцам;

- году.

Необходимость установления периодов, отсчитываемых подобным образом, обусловлена тем, что одну из составных частей 6-НДФЛ (раздел 1) требуется заполнять сведениями, формируемыми за отрезок времени, исчисляемый от начала года. И это требование должно выполняться несмотря на то, что во втором разделе формы данные приводятся только по последнему из всех кварталов, входящих в период отчета.

Наличие такого требования приводит к тому, что в отчетности 6-НДФЛ за год раздел 1 содержит сведения о начисленных доходах, примененных к ним вычетах, начисленном/удержанном/неудержанном налоге за весь прошедший год. В то время как в раздел 2 попадет информация о выплатах доходов, требующих уплаты в связи с ними налога, применительно только лишь к датам последнего (4-го) квартала из всего периода отчета.

Обязанность по сдаче 6-НДФЛ лежит на работодателях. Помимо этого отчета работодатели должны направлять в налоговый орган справки 2-НДФЛ, оформленные на каждое физлицо, которому был выплачен доход. Отчетность по форме 2-НДФЛ составляется только один раз в году — по итогам минувшего года. Но на тех же данных (только сводных) будет сформирован и первый из разделов отчета 6-НДФЛ при сдаче его за год.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОформление 6-НДФЛ за год — на что обратить внимание

Дополнительного внимания потребует увязка данных раздела 1 формы 6-НДФЛ и справок 2-НДФЛ, заполняемых на основе одних и тех же сведений. Эту увязку лучше сделать самостоятельно до направления каждого из указанных отчетов в ИФНС, поскольку для налогового органа проведение контроля за соответствием цифр, попавших в две эти формы, является обязательным, и он обязательно запросит пояснения, если несоответствия будут обнаружены.

Сдаем отчет 6-НДФЛ за год – сроки

Срок сдачи 6-НДФЛ за год по НК РФ (п. 2 ст. 230 НК РФ) определен иным, чем действующий для промежуточной отчетности. Если промежуточные отчеты подаются на протяжении всего месяца, наступающего после завершения очередного квартала, то отчет по году направляется в ИФНС существенно позднее (до 1 апреля включительно в году, следующем после отчетного). Особенностью этой даты для 6-НДФЛ является совпадение ее с установленной для подачи в налоговый орган ежегодного комплекта справок по форме 2-НДФЛ.

То есть оба обязательных для работодателей вида отчетности по налогу на доходы, сформированные на одних и тех же цифрах за один и тот же период, должны быть представлены в контролирующий орган в один и тот же срок. В немалой степени единство этого срока обусловлено необходимостью увязки данных между отчетами.

И для 2-НДФЛ, и для 6-НДФЛ за 2018 год срок сдачи завершится 01.04.2019. Этот день является будним (понедельник), поэтому нет оснований для его сдвига на более позднюю дату (по правилу, содержащемуся в п. 7 ст. 6.1 НК РФ).

Итоги

6-НДФЛ представляет собой отчет, сдаваемый с квартальной периодичностью, но период, охватываемый этой отчетностью, на протяжении года формируется по нарастающей добавлением к его предшествующей протяженности очередного квартального промежутка. Обусловлен такой подход тем, что раздел 1 отчета заполняется рассчитываемыми нарастающим итогом данными. Для периода, равного году, эти данные соответствуют вносимым в другую отчетность по этому же налогу (справки 2-НДФЛ).

Использование для двух разных отчетов одних и тех же данных приводит к возможности контроля за правильностью их отражения. Эту возможность в обязательном порядке использует ИФНС. Составителю отчетности рекомендуется до направления отчета в налоговый орган провести такую проверку самостоятельно. С учетом времени, необходимого для проведения этой процедуры, по обоим отчетам, составляемым за год, крайний срок представления установлен единым (1 апреля года, наступающего за отчетным). То есть и для 2-НДФЛ, и для 6-НДФЛ срок сдачи за 2018 год будет соответствовать 01.04.2019.

nalog-nalog.ru

пример заполнения и изменения в образец отчетности, сроки сдачи

Отчеты по начисленному и оплаченному НДФЛ требуется представлять в налоговую инспекцию ежеквартально. Если эта процедура проводится несвоевременно, либо в отчетности допускаются ошибки, предпринимателю грозят немалые денежные штрафы. Для упрощения отчетности по данному виду налога разработана особая форма 6-НДФЛ. В статье мы расскажем об особенностях заполнения данного документа, о датах сдачи отчетности. Также в статье приведем образец заполнения 6-НДФЛ 2019 года.

Кто обязан сдавать отчет 6-НДФЛ?

Как и ранее, в 2019-м отчет по налогу на доходы физических лиц по форме 6 необходимо готовить и сдавать налоговым агентам НДФЛ. А это понятие включает в себя компании и ИП, производящие облагаемые НДФЛ выплаты физическим лицам. Форма 6-НДФЛ ратифицирована приказом ФНС от 14 октября 2015 года. В настоящий момент ФНС подготовила проект приказа о внесении изменений в форму 6-НДФЛ, порядок заполнения 6-НДФЛ. Новая форма начала применяться с 1 января 2018 года, за период 2017 года.

В отличие от справки 2-НДФЛ, в расчетах для 6-НДФЛ не нужно выделять данные по каждому человеку в отдельности. Требуется ввести сведения о доходах физических лиц, а также данные об удержанном и оплаченном НДФЛ. Составные части формы 6-НДФЛ — это титульный лист и разделы 1 и 2. Адрес и другие общие сведения о фирме или ИП вносятся в титульный лист. Там же указывается отчетный период. В разделе № 1 отображаются сводные данные, а раздел № 2 содержит весь перечень подробных данных с точными суммами и датировкой. Ниже показано, каких правил необходимо придерживаться, чтобы форма 6-НДФЛ 2019 года была заполнена грамотно.

Титульный лист

Не забудьте указать период, за который предоставляется отчет. Его вносят в специальную графу: «Поле представления». Строки 21, 31, 33 или 34 выбираются в зависимости от того, в каком месяце соответствующие документы отсылаются налоговикам. Дальше переходим к пункту «Предоставляется в налоговый номер». Тут нужно будет указать код налоговой инспекции, куда подается отчетность. В графе «По месту нахождения» необходимо акцентировать, кто именно является автором отчета: компания или индивидуальный предприниматель, какова система налогообложения:

В новой форме 6-НДФЛ, которая сдается за период 2017-2018 годов, появились две новые графы, для указания кода формы реорганизации и ИНН/КПП реорганизованной компании. Перечислим новые коды форм реорганизации и ликвидации для заполнения 6-НДФЛ с 2018 года:

0 — ликвидация;

1 — преобразование;

2 — слияние;

3 — разделение;

5 — присоединение;

6 — разделение с одновременным присоединением.

Первый раздел 6-НДФЛ — итоговая сумма

Как уже говорилось выше, конкретизации по каждому наемному сотруднику здесь не требуется, нужно будет зафиксировать лишь суммарный показатель всех работников. Но когда применяются разные ставки НДФЛ, то придется их дифференцировать, заполнив несколько строк раздела № 1 — с 010 по 050.

Допустим, сотрудники имеют доход, облагаемый по ставкам 13, 30, 35 процентов. Значит, при расчете будут заполняться три раздела № 1, причем, каждый на отдельном листе. А уже остальные строки, с 060 по 090, будут общими. Таким способом сведения заносят лишь на первом экземпляре.

В строку «010» вписывается ставка НДФЛ, а доходы вносят в строку «020» нарастающим итогом на начало года. Надо помнить и о существовании варианта переходящей заработной платы, когда итоговый результат доходов в разделах № 1 и № 2 могут оказаться разными. В строке «025» отображаем доход в виде дивидендов, если таковой в компании имел место.

Для налоговых вычетов, в том числе, социальных, детских, имущественных, отведено поле «030». В строки «040» и «070» вписываются суммы исчисленного и удержанного налога. Есть еще и особая строка «050», предназначенная для аналогичных данных иностранных работников, что трудятся в компании по патенту.

В строке «060» помещается цифра общей численности сотрудников на предприятии (все, что получали доходы). Строка «090» предназначена для суммы налога, который был возвращен организации. А в особых случаях, когда фирма не смогла удержать данный вид налога, сумму НДФЛ нужно вбить в строку «080», чаще всего такая практика применяется при переходящей зарплате.

Поля «060–090» заполняются общей суммой по всем имеющимся ставкам и только на первой страничке. На других листах ставим «0», а далее — прочерки. Поскольку все существенные данные будут отображены во втором разделе.

Раздел №2 — детализация данных

Данные за прошедшие три последних месяца более детально расписываются в разделе 2 формы 6-НДФЛ. Тут обязательно фиксируются точные даты и дается расшифровка доходов. Операции отражаются в документе в той же последовательности, в которой они и происходили в реальности.

Строка «100» — «Дата фактического получения дохода», внесена в форму согласно статье 223 НК РФ. Важно фиксировать последнее число месяца, чтобы правильно отразить заработную плату. Но выплаты по больничным листам и отпускным записывают на реальную дату их получения.

В поле «110» нужно отразить дату удержания дохода. А действующий закон предписывает: удержания производятся в день получения дохода (кроме заработной платы). Строку «120» — «Срок перечисления дохода» — заполняем в зависимости от того, каков вид полученного дохода. Как правило, отпускные и больничные оформляют до истечения отчетного месяца. В некоторых случаях фиксация данных производится на следующий день после получения денежных средств.

Сроки предоставления и штрафы

Заполняя отчет по форме 6-НДФЛ, необходимо быть предельно внимательными. Любая ошибка, помарка — это искажение отчетных данных. А оно влечет наложение на предпринимателя или фирму штрафов. Если расчет не сдан в течение 10 дней с установленной даты, то налоговая инспекция также вправе заблокировать банковский счет налогового агента.

2019god.me

2 НДФЛ сроки сдачи в 2019 году: таблица новой отчетности

В 2019 году сдавать 2 НДФЛ нужно по новой форме. В статье – все про 2 НДФЛ, в том числе сроки сдачи за 2018 г., а также бесплатные справочники на 2019 г., образцы документов и полезные ссылки.

Читайте в статье:

Без проблем заполнять новую справку по НДФЛ помогут следующие документы, их можно скачать:

Программа БухСофт подготовит справки 2-НДФЛ для сдачи в налоговую с учетом всех изменений законодательства на актуальном бланке. Форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить 2-НДФЛ онлайн

2-НДФЛ – это отчет налогового агента о начисленных физлицам доходах, а также о суммах налога, удержанных и уплаченных в бюджет. Налоговые агенты – это фирмы и предприниматели, от которых физические лица получили облагаемые НДФЛ доходы – денежные и неденежные. Например, к облагаемым доходам относятся выплаты сотрудникам по трудовым договорам (зарплата, премии, надбавки, доплаты), вознаграждения физлицам по лицензионным договорам и физлицам-исполнителям ГП договорам, в том числе арендные платежи и т.д.

Если фирма или предприниматель выдали физлицу денежное или неденежное вознаграждение, облагаемое НДФЛ, то в их обязанности как налоговых агентов входит рассчитать налог, удержать его и перечислить в бюджет, причем точно в сроки, установленные Налоговым кодексом для соответствующего вида дохода. После чего, как и по другим налоговым платежам, необходимо подать отчетность в инспекцию.

Другие документы по НДФЛ

Ознакомившись со сроком сдачи 2 НДФЛ, не забудьте посмотреть следующие документы, они помогут в работе:

2 НДФЛ в 2019 году – по новой форме

При наступлении срока сдачи 2 НДФЛ за 2018 года в 2019 году в налоговую инспекцию заполнять справку придется на новом бланке и по новым правилам. Изменения внесены приказом от 02.10.18 No ММВ-7-11/566@ с отчетности за 2018 г.

Теперь справка действует одновременно в двух формах:

- Для направления в инспекцию.

- Для выдачи физлицу – получателю доходов.

Новый бланк справки для направления в налоговую представлен в окне ниже, его можно скачать:

Несмотря на изменение отчетной формы, общие сроки ее представления в инспекцию остались прежними. По срокам сдачи 2 НДФЛ в 2019 году таблицу смотрите далее.

Кроме того, изменена форма справки для выдачи на руки сотрудникам и другим физлицам, начиная с 1 января 2019 г. Новая форма принципиально отличается от той, которую нужно передавать в налоговую. Бланк справки для выдачи физлицам представлен в окне ниже, этот документ можно скачать:

Общий срок сдачи 2 НДФЛ

Составлять отчет по форме 2-НДФЛ необходимо в следующих случаях:

- Чтобы отчитаться о доходах и НДФЛ в инспекцию по итогам года.

- Чтобы сообщить о доходах физлиц, с которых не удержан налог, и о сумме неудержанного НДФЛ.

- Для выдачи сотрудникам и другим физлицам по их заявлению.

В зависимости от причины оформления отчетности различается срок сдачи 2 НДФЛ. О сроках сдачи 2 НДФЛ в 2019 году таблица 1.

Общие сроки сдачи 2 НДФЛ в 2019 году: таблица 1.

|

Дата |

Содержание отчета |

Кто сдает 2-НДФЛ |

Общий срок сдачи 2 НДФЛ |

|

|

Для налоговой |

Для физлиц |

|||

|

За год |

О доходах физлиц и неудержанном с них налоге |

Фирмы и ИП |

1-е марта |

|

|

За год |

О доходах физлиц и удержанном с них налоге |

1-е апреля |

Три рабочих дня с даты получения письменного заявления |

|

|

При реорганизации в течение года |

Фирмы |

До или после реорганизации |

||

|

|

До ликвидации |

|||

2 НДФЛ: срок сдачи в 2019 году по коду признака

Как видно из таблицы 1, по 2 НДФЛ срок сдачи в 2019 году зависит от:

-

причины составления этой отчетности;

-

лица, составляющего отчетность.

В зависимости от этого в справке указывают один из четырех кодов признака:

-

«1» – если фирма или ИП – налоговый агент отчитывается за год о доходах физлиц, с которых удержан налог;

-

«2» – если фирма или ИП – налоговый агент отчитывается за год о доходах физлиц, с которых не удержан налог;

-

«3» – если после реогранизации фирмы ее правопреемник отчитывается о доходах физлиц, с которых удержан налог, за период с начала года до дня реорганизации;

-

«4» – если после реогранизации фирмы ее правопреемник отчитывается о доходах физлиц, с которых не удержан налог, за период с начала года до дня реорганизации.

2 НДФЛ: сроки сдачи в 2019 году, если налог удержан

Чтобы определить срок сдачи 2 НДФЛ, достаточно найти свою ситуацию в таблице 1. Приведем пример.

Пример 1

2 НДФЛ: сроки сдачи в 2019 году

В 2018 г. ИП в рамках своего предпринимательства платил зарплату сотрудникам, удерживал с нее налог и перечислял в бюджет. Для такого ИП срок сдачи 2 НДФЛ за 2018 года в 2019 году в налоговую инспекцию – к 1-му апреля 2019 г. В справке ИП поставит код признака «1».

2 НДФЛ: срок сдачи в 2019 году, если налог не удержан

Аналогично можно узнать срок сдачи 2 НДФЛ, если фирма или предприниматель не удержали налог с доходов физлица. Такое возможно, например, если подарить имущественный подарок стоимостью более 4000 р. человеку, который не получает от дарителя других денежных выплат.

Пример 2

2 НДФЛ: срок сдачи в 2019 году

В 2018 г. ИП подарил одинокой матери телевизор, купленный в розничном магазине за 10 000 р. (без НДС).

Облагаемый доход составляет 6000 р. (10 000 р. – 4000 р.). Однако удержать налог ИП не может, так как денежных выплат женщине в 2018 г. не было. Для такого ИП срок сдачи 2 НДФЛ за 2018 года в 2019 году в налоговую инспекцию – к 1-му марта 2019 г. В справке ИП поставит код признака «2».

Срок сдачи 2 НДФЛ при реорганизации

При реорганизации фирмы код признака в справке зависит от того, когда она подана в инспекцию:

Пример 3

Срок сдачи 2 НДФЛ при реорганизации

В 2018 г. ООО «Символ» в рамках своего предпринимательства платило зарплату сотрудникам, удерживало с нее налог и перечисляло в бюджет. В течение года «Символ» был присоединен к ООО «Монолит» без увольнения персонала.

Если справку о доходах своего сотрудника сдает в налоговую инспекцию «Символ», он ставит в ней код признака «1». Если же справку о доходах того же сотрудника сдает «Монолит», он ставит код признака «3» – как правопреемник.

Срок сдачи 2 НДФЛ за 2018 года в 2019 году

По крайним датам любой налоговой отчетности, в том числе справки 2-НДФЛ, действует правило о переносе, если крайняя дата выпадает на нерабочий день. В таком случае срок отчитаться продлевается до будущей рабочей даты.

Пример 4

Срок сдачи 2 НДФЛ за 2018 года в 2019 году

По общему правилу отчитаться о неудержанном налоге с доходов физлиц следует к 1-му марта после окончившегося года. Однако в 2020 г. 1-е марта – это воскресенье, а значит, срок отчитаться продлевается до понедельника 2-го марта.

Подробно про срок сдачи 2 НДФЛ в каждой конкретной ситуации читайте в таблице 2.

Сроки сдачи 2 НДФЛ в 2019 году: таблица 2

|

Дата |

Содержание отчета |

Кто сдает 2-НДФЛ |

Общий срок сдачи 2 НДФЛ |

|

|

Для налоговой |

Для физлиц |

|||

|

За 2018 г. |

О доходах физлиц и неудержанном с них налоге |

Фирмы и ИП |

1-е марта 2019 г. |

|

|

За 2018 г. |

О доходах физлиц и удержанном с них налоге |

1-е апреля 2019 г. |

Три рабочих дня с даты получения письменного заявления |

|

|

При реорганизации в 2018 г. |

Фирмы |

До или после реорганизации |

||

|

Пи ликвидации в 2018 г. |

До ликвидации |

|||

|

За 2019 г. |

О доходах физлиц и неудержанном с них налоге |

Фирмы и ИП |

2-е марта 2020 г. |

|

|

За 2019 г. |

О доходах физлиц и удержанном с них налоге |

1-е апреля 2020 г. |

Три рабочих дня с даты получения письменного заявления |

|

www.buhsoft.ru

Отчетность в 2019 году сроки сдачи таблица и календарь бухгалтера

Отчетность в 2019 году сдают по срокам с учетом переносов. В статье – таблица, где указаны сроки сдачи налоговых, бухгалтерских отчетов и документов в фонды, а также бесплатные формы для скачивания.

Читайте в статье:

Без проблем сдать налоговую отчетность в 2019 году помогут следующие документы, их можно скачать:

В 2019 году организации и предприниматели обязаны отчитываться в ИФНС и фонды. Отчетная нагрузка у всех разная, в зависимости от того, какую систему налогообложения применяете. Но соблюдать сроки подачи отчетов важно всем. Иначе возможны санкции.

Заполнить любой отчет онлайн вы можете в программе “БухСофт”. Программа автоматически рассчитает все налоги и взносы и сформирует отчет на актуальном бланке. Любая форма отчета проходит тестирование всеми проверочными программами ФНС и ПФР. Попробовать бесплатно:

Отчетность онлайн

Как вы знаете, крайние даты для сдачи отчетных форм и для перечисления обязательных платежей обычно не совпадают. Поэтому всегда лучше иметь под рукой актуальную памятку по крайним срокам, когда отчитаться в налоговую и в фонды.

Наш календарь отчетности на 2019 год можно бесплатно скачать, он поможет сдать все отчеты вовремя, чтобы избежать лишних финансовых потерь. В календаре приведены крайние даты для фирм на общей налоговой системе, на ЕНВД, для плательщиков налогов ЕСХН и УСН. Крайние даты приведены не только по отчетам по налогообложению доходов от предпринимательства, но и по отчетности об «имущественном», транспортном, земельном платежах. Кроме того, в календаре отчетности на 2019 год приведены даты по отчетам за наемных сотрудников в налоговую и в фонды.

Санкции за несоблюдение сроков сдачи отчетности в 2019 году

За опоздание со сдачей отчетов в инспекцию и фонды предусмотрены штрафы, а в некоторых ситуациях налоговик вправе заблокировать банковский счет юрлица или предпринимателя. Подробнее о возможных санкциях за просрочку отчетности 2019 читайте в таблице 1.

Таблица 1. Санкции за несоблюдение сроков сдачи отчетности в 2019 году

|

Вид отчета |

Санкция по отчетности в 2019 году |

|

Налоговая декларация |

|

|

Расчет по «налоговым» взносам |

|

|

Расчет 6 НДФЛ |

|

|

Расчет 4 ФСС «по травматизму» |

Штраф 5 процентов от величины недоимки |

|

СЗВ М |

Штраф 500 р. за каждое физлицо, которое должно быть отражено в СЗВ М:

|

Однако сдавать в срок необходимо правильно составленную отчетность на актуальных бланках. Чтобы не было ошибок, отчеты в налоговую и в фонды нужно проверять по контрольным соотношениям – например, в программе БухСофт.

Полезные документы

Ознакомившись со сроками сдачи отчетности в 2019 году, не забудьте посмотреть следующие ссылки, они помогут в работе:

Календарь сдачи отчетности в 2019 год: таблица по налогам

В таблице 2 приведены крайние даты по всем налоговым отчетам, которые необходимо подать в инспекцию в течение 2019г., за исключением расчета по «налоговым» страховым взносам на ОПС, ОМС и ОСС.

Обратите внимание: в зависимости от того, на каком налоговом режиме работает фирма, она может сдавать или все отчеты, или только часть из них, если Налоговый кодекс освобождает ее от внесения отдельных платежей – например, имущественных.

Как вы знаете, в Налоговом кодексе есть правило о переносе крайнего срока, если он приходится на нерабочий день – например, на общероссийский выходной или федеральный праздник. В таком случае крайняя дата сдвигается на самый ранний из следующих рабочих дней.

Таблица 2. Календарь сдачи отчетности в 2019 год: таблица по налогам

|

Вид отчетности |

Период |

Сроки сдачи |

|

Сведения о среднесписочной численности работников |

2018 |

21.01.2019 |

|

Декларация по налогу на прибыль при ежеквартальной отчетности

|

2018 |

28.03.2019 |

|

1 квартал 2019 |

29.04.2019 |

|

|

2 квартал (полугодие) 2019 |

29.07.2019 |

|

|

3 квартал (9 месяцев) 2019 |

28.10.2019 |

|

|

Декларация по налогу на прибыль при ежемесячной отчетности |

2018 |

28.03.2019 |

|

январь 2019 |

28.02.2019 |

|

|

февраль 2019 |

28.03.2019 |

|

|

март 2019 |

29.04.2019 |

|

|

апрель 2019 |

28.05.2019 |

|

|

май 2019 |

28.06.2019 |

|

|

июнь 2019 |

29.07.2019 |

|

|

июль 2019 |

28.08.2019 |

|

|

август 2019 |

30.09.2019 |

|

|

сентябрь 2019 |

28.10.2019 |

|

|

октябрь 2019 |

28.11.2019 |

|

|

ноябрь 2019 |

30.12.2019 |

|

|

Декларация по НДС

|

4 квартал 2018 |

25.01.2019 |

|

1 квартал 2019 |

25.04.2019 |

|

|

2 квартал (полугодие) 2019 |

25.07.2019 |

|

|

3 квартал (9 месяцев) 2019 |

25.10.2019 |

|

|

Журнал учета полученных и выставленных счетов-фактур |

4 квартал 2018 |

21.01.2019 |

|

1 квартал 2019 |

22.04.2019 |

|

|

2 квартал (полугодие) 2019 |

22.07.2019 |

|

|

3 квартал (9 месяцев) 2019 |

21.10.2019 |

|

|

Справки 2-НДФЛ |

2018 (при невозможности удержать НДФЛ) |

01.03.2019 |

|

2018 (по всем выплаченным доходам) |

01.04.2019 |

|

|

Расчет 6-НДФЛ

|

2018 |

01.04.2019 |

|

1 квартал 2019 |

30.04.2019 |

|

|

2 квартал (полугодие) 2019 |

31.07.2019 |

|

|

3 квартал (9 месяцев) 2019 |

31.10.2019 |

|

|

Декларация по налогу на имущество организаций |

2018 |

01.04.2019 |

|

Авансовый расчет по налогу на имущество организаций |

1 квартал 2019 |

30.04.2019 |

|

2 квартал (полугодие) 2019 |

30.07.2019 |

|

|

3 квартал (9 месяцев) 2019 |

30.10.2019 |

|

|

Декларация по УСН |

2018 (организации) |

01.04.2019 |

|

2018 (ИП) |

30.04.2019 |

|

|

Декларация по ЕНВД |

4 квартал 2018 |

21.01.2019 |

|

1 квартал 2019 |

22.04.2019 |

|

|

2 квартал (полугодие) 2019 |

22.07.2019 |

|

|

3 квартал (9 месяцев) 2019 |

21.10.2019 |

|

|

Декларация по ЕСХН |

2018 |

01.04.2019 |

|

Декларация по транспортному налогу (организации) |

2018 |

01.02.2019 |

|

Декларация по земельному налогу (организации) |

2018 |

01.02.2019 |

|

Единая упрощенная декларация |

2018 |

21.01.2019 |

|

1 квартал 2019 |

22.04.2019 |

|

|

2 квартал (полугодие) 2019 |

22.07.2019 |

|

|

3 квартал (9 месяцев) 2019 |

21.10.2019 |

|

|

Декларация 3-НДФЛ (ИП) |

2018 |

30.04.2019 |

Календарь отчетности на 2019 год по взносам в ИФНС

Крайние сроки отчитаться по обязательным страховым взносам в ИФНС в 2019г. устанавливает российский Налоговый кодекс. Сдавать расчет по взносам (ЕРСВ) необходимо к 30-му числу месяца после окончившегося периода – квартала, полугодия, 9-ти месяцев или полного года.

По указанным крайним датам действует правило о переносе, если они приходятся на нерабочие дни – общероссийские выходные или федеральные праздники. В таком случае крайняя дата сдвигается на самый ранний из следующих рабочих дней. Таблица 3 составлена с учетом переносов крайних дат по ЕРСВ по налоговым правилам.

Таблица 3. Календарь отчетности на 2019 год по страховым взносам в ИФНС

|

Вид отчетности |

Период |

Сроки сдачи |

|

Расчет по страховым взносам |

2018 |

30.01.2019 |

|

1 квартал 2019 |

30.04.2019 |

|

|

2 квартал (полугодие) 2019 |

30.07.2019 |

|

|

3 квартал (9 месяцев) 2019 |

30.10.2019 |

Налоговые документы онлайн

Программа БухСофт автоматически формирует, проверяет на контрольные соотношения и передает в инспекцию любые отчеты. Попробуйте отчитаться онлайн, в этом помогут ссылки в таблице 4.

Таблица 4. Налоговые документы онлайн

Сроки сдачи отчетности в 2019 году в Пенсионный фонд

Основных отчетов в ПФР всего два – СЗВ М и СЗВ СТАЖ. Первый из них нужно сдавать в течение года каждый месяц, к 15-му числу следующего месяца. По СЗВ СТАЖ отчитываться нужно реже – либо по итогам года (к 1-му марта следующего года), либо при возникновении ситуации, когда отчитаться по СЗВ СТАЖ обязательно.

Таблица 5. Сроки сдачи отчетности в 2019 году в ПФР

|

Вид отчетности |

Период |

Сроки сдачи |

|

Сведения о стаже по форме СЗВ-СТАЖ |

2018 |

01.03.2019 |

|

Сведения о застрахованных лицах по форме СЗВ-М |

декабрь 2018 |

15.01.2019 |

|

январь 2019 |

15.02.2019 |

|

|

февраль 2019 |

15.03.2019 |

|

|

март 2019 |

16.04.2019 |

|

|

апрель 2019 |

15.05.2019 |

|

|

май 2019 |

17.06.2019 |

|

|

июнь 2019 |

16.07.2019 |

|

|

июль 2019 |

15.08.2019 |

|

|

август 2019 |

16.09.2019 |

|

|

сентябрь 2019 |

15.10.2019 |

|

|

октябрь 2019 |

15.11.2019 |

|

|

ноябрь 2019 |

16.12.2019 |

|

|

Сведения о стаже до 2002 по форме СЗВ-К |

по требованию фонда

|

|

Календарь отчетности на 2019 год по взносам «на травматизм»

Крайний срок, чтобы сдать расчет 4 ФСС, зависит от количества физлиц, на которых заполняется этот отчет. Если их больше, чем 25, то отчитаться можно только электронно, и сдать 4 ФСС в виде файла требуется к 25-му числу месяца после окончившегося периода – квартала, полугодия, 9-ти месяцев или полного года. Если же физлиц в отчете 25 или менее, его можно сдать на бумаге, но не позже, чем 20-го числа месяца после окончившегося периода.

По крайним датам для 4 ФСС действует правило о переносе, если эти даты приходятся на нерабочие дни – общероссийские выходные или федеральные праздники. В таком случае крайняя дата сдвигается на самый ранний из следующих рабочих дней. Таблица 6 составлена с учетом переносов крайних дат по 4 ФСС.

Таблица 6. Календарь отчетности на 2019 год в ФСС

|

Вид отчетности |

Период |

Сроки сдачи |

|

Подтверждение основного вида деятельности |

2018 |

15.04.2019 |

|

Расчет 4-ФСС на бумаге |

2018 |

21.01.2019 |

|

1 квартал 2019 |

22.04.2019 |

|

|

2 квартал (полугодие) 2019 |

22.07.2019 |

|

|

3 квартал (9 месяцев) 2019 |

21.10.2019 |

|

|

Расчет 4-ФСС в электронном виде |

2018 |

25.01.2019 |

|

1 квартал 2019 |

25.04.2019 |

|

|

2 квартал (полугодие) 2019 |

25.07.2019 |

|

|

3 квартал (9 месяцев) 2019 |

25.10.2019 |

Отчеты в фонды онлайн

Программа БухСофт автоматически формирует, проверяет на контрольные соотношения и передает в фонды основные отчеты. Попробуйте отчитаться онлайн, в этом помогут ссылки в таблице 7.

Таблица 7. Отчеты в фонды онлайн

Срок сдачи бухгалтерской отчетности в 2019 году

Крайняя дата сдать документы в налоговую и в Росстат установлена только по годовому бухгалтерскому отчету. Его следует сдать к 31-му марта после окончившегося года. Причем по этой крайней дате действует правило о переносе, если она приходится на нерабочий день. В таком случае крайняя дата сдвигается на самый ранний из следующих рабочих дней.

Таблица 8. Срок сдачи бухгалтерской отчетности в 2019 году

|

Вид отчетности |

Период |

Сроки сдачи |

|

Бухгалтерский баланс Отчет о финансовых результатах (с приложением) Отчет о целевом использовании средств (с приложением) Отчет об изменениях капитала Отчет о движении денежных средств Пояснения к отчетности |

2018 |

01.04.2019 |

www.buhsoft.ru

Срок сдачи декларации по форме 6-НДФЛ за 4 квартал

6-НДФЛ 4 квартал – срок сдачи этого отчета отличается от сроков, действующих для отчетности за иные кварталы года. Рассмотрим, что обусловливает существование этих отличий и каков же все-таки срок сдачи отчета по итогам года.

Принципы составления 6-НДФЛ

Сроки для подачи 6-НДФЛ

Итоги

Принципы составления 6-НДФЛ

Форма 6-НДФЛ — это отчетность, составляемая по обобщенным цифрам, отражающим процесс начисления удерживаемого налога и его дальнейшую судьбу (уплату, невозможность удержания, возврат).

Формируется и сдается этот отчет поквартально. В его состав входят 2 основных раздела. В первом вышеперечисленные сведения приводятся нарастающим итогом за весь период с начала года, а во втором — детально по срокам, оказавшимся обязательными для соблюдения согласно правилам их определения. Применительно к последнему из кварталов периода расписываются суммы НДФЛ к уплате.

То есть на протяжении года по рассматриваемой форме создается 4 отчета, включающих данные за 1 квартал, полугодие, 9 месяцев и год в разделе 1. И каждый из них содержит данные, относящиеся к последнему из кварталов периода, в разделе 2.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяНюансы, которые необходимо учесть при оформлении рассматриваемого отчета, ищите в публикации «Отчет по форме 6-НДФЛ за год — пример заполнения».

Сроки для подачи 6-НДФЛ

Сроки, установленные для представления рассматриваемой отчетности, делятся на 2 вида (п. 2 ст. 230 НК РФ):

- Для первых 3 отчетов, создаваемых в течение года, они истекают в последние дни месяцев, идущих непосредственно следом за каждым отчетным периодом.

- Для годового отчета крайний срок сдачи совмещен с датой, указанной в качестве предельной для представления другой отчетности по этому же налогу (составляемой в виде персональных справок на каждого работника). НК РФ определяет эту дату как 1 апреля года, наступающего за периодом отчета.

То есть срок сдачи 6-НДФЛ за 4 квартал (а точнее, за год) отличается от сроков подачи ежеквартальных отчетов, но совпадает со сроком представления другой отчетности, созданной на этих же данных.

О том, какое значение имеет сопоставимость цифр в сдаваемых за год отчетах, читайте в публикации «Контрольные соотношения для проверки формы 6-НДФЛ».

Совпадение указанного в НК РФ срока с общевыходным днем приводит к его смещению на более позднюю дату (п. 7 ст. 6.1 НК РФ), приходящуюся на будний день. В 2019 году таких смещений нет.

Итоги

Для подачи отчета 6-НДФЛ за год установлены особые сроки, отличающиеся от сроков представления такой же отчетности, сдаваемой поквартально. Приходятся они на ту же дату, которая указана предельной для направления в ИФНС персональной отчетности по этому же налогу, т. е. на 1 апреля года, наступающего за периодом отчета.

nalog-nalog.ru

Сроки сдачи 6-НДФЛ в 2018 году: таблица

Какой срок сдачи 6-НДФЛ в 2018 году юридическими лицами? Когда в 2018 году сдавать расчеты индивидуальным предпринимателям (ИП)? В данном материалы приведена таблица со сроками сдачи расчетов в 2018 году, а также подробная расшифровка переноса сроков (когда они есть).

Кто сдает 6-НДФЛ в 2018 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

Применяйте новую форму в 2018 году

С 25 марта 2018 года для отчетности за 2017 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

http://publication.pravo.gov.ru/Document/View/0001201801250013

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Отчетные периоды в 2018 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2018 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

- год.

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2018 году могут переноситься.

Сроки сдачи 6-НДФЛ в 2018 году: таблица

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

| Отчетный период | Срок сдачи в 2018 году |

| 2017 год | 2 апреля 2018 года |

| 1 квартал 2018 года | 3 мая 2018 года |

| 2 квартал 2018 года | 31 июля 2018 года |

| 3 квартал 2018 года | 31 октября 2018 года |

| 2018 год | 1 апреля 2019 года |

Далее поясним сроки сдачи 6-НДФЛ за каждый отчетный период более подробно.

6-НДФЛ за 2017 год

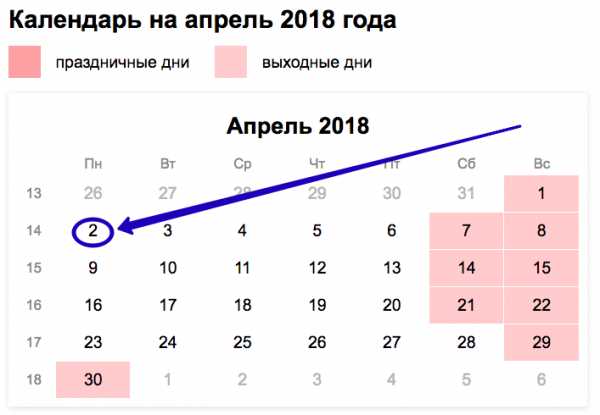

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2018 года

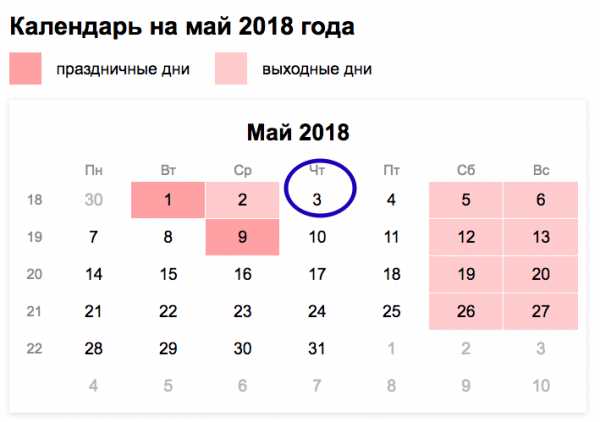

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

6-НДФЛ за 2 квартал 2018 года

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2018 года

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

В 2018 году не нужно представлять «нулевой» расчет 6-НДФЛ, если вы не начисляли и не выплачивали доходы, с которых нужно платить налог (Письмо ФНС России от 01.08.2016 N БС-4-11/13984) Рекомендуем уведомить ИФНС о том, что вы не планируете подавать расчет 6-НДФЛ, и объяснить причину. Иначе налоговый орган может приостановить ваши операции по счетам (переводы электронных денежных средств), а также оштрафовать за несданный расчет (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ). Если вы все-таки решите представить «нулевой» расчет 6-НДФЛ, то налоговый орган примет его (Письмо ФНС России от 04.05.2016 N БС-4-11/7928).

Если нарушить сроки сдачи 6-НДФЛ в 2018 году, то к организации или ИП могут применить штрафные санкции или заблокировать счет. Подробнее об этом «Штрафы за несвоевременную сдачу 6-НДФЛ».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Сроки сдачи 6-НДФЛ в 2018

Когда сдавать отчет 6-НДФЛ в 2018 году разберем далее.

Сроки сдачи 6-НДФЛ в 2018

Все работодатели обязаны отчитывать по НДФЛ ежеквартально. Сроки для подачи отчетности установленны государством, за нарушения в сроках и при пропусках — предполагается денежный штраф и блокировка расчетного счета.

Важно! Для всех организаций и предпринимателей определен единый срок сдачи отчета 6-НДФЛ. Сроки напрямую зависят от периода за который подается отчет.

Работодатели или налоговые агенты составляют и сдают отчетность по форме 6-НДФЛ ежеквартально, за полугодие, 9 месяцев и за год.

В первые три отчетных периода отчет формируется и сдается не позднее последнего числа месяца, идещего за истекшим периодом.

Важно! Годовую отчетность по 6-НДФЛ по итогам года следует сдать до 1 апреля следующего года.

Важно! Отчет за прошедший год по 6-НДФЛ нужно предоставить в один день со справками 2-НДФЛ

Сроки сдачи 6-НДФЛ в 2018 году:

- за 1 квартал — до 30 апреля 2018 года;

- за 6 месяцев — до 31 июля 2018 года;

- за 9 месяцев — до 31 октября 2018 года;

- за 2018 год — до 1 апреля 2019 года.

Важно! Отчет 6-НДФЛ в 2018 году разрешено в двух вариантах: на бумажном и электронном носителе. Предприниматели и компании со среднесписочной численностью работников более 25 человек имеют право выбирать каким вариантом подачи отчетности воспользоваться.

Важно! При подаче отчетности в электронном виде не стоит откладывать сдачу на последний день срока, так как существует вероятность перезагруженности серверов в последний день и отчет поступит не в день подачи.

Ежеквартальные отчеты 6-НДФЛ в 2018 году с даются по итогам квартала. Чтобы не ошибитьсся со сроками рекомендуется уточнять переносы последних сроков сдачи изза выходных и праздничных дней.

Опоздание с подачей отчетности или любые нарушения в плане сроков может привести к серьезным штрафам и блокировке расчетного счета компании.

При наличии ошибок в первичном документе отчетности 6-НДФЛ следует составить и предоставить в налоговые органы уточненку. Сроков подачи уточняющей документации нет, но если она подана до обнаружения ошибок инспекторами, то штрафа можно избежать.

Остались вопросы?

Консультация бесплатно!

buhgalter-taganrog.ru