6 ндфл за 2 квартал 2019 года нулевой пример заполнения – 6-НДФЛ за 3 квартал нулевой: скачайте пример заполнения

Сдается ли нулевой 6-НДФЛ за 2 квартал 2018 года?

6-НДФЛ за 2 квартал 2018 нулевой — есть ли основания для создания и подачи в ИФНС такого отчета при отсутствии данных? Рассмотрим это нашей статье.

Может ли 6-НДФЛ быть нулевым?

Особенности оформления нулевого отчета

Как сдать нулевой 6-НДФЛ в ИФНС?

Итоги

Может ли 6-НДФЛ быть нулевым?

В отчете 6-НДФЛ, содержащем обобщенные сведения о суммах налога на доходы, начисляемого к уплате в бюджет, предусмотрено наличие двух разделов, заполняемых по разным правилам:

- в первый входят данные, рассчитанные нарастающим итогом с начала года;

- во втором показываются сведения о суммах налога, даты уплаты которого попадают только в последний из кварталов периода, отсчитанного с начала года.

То есть официально отчетные периоды для этой отчетности определяются поквартально с протяженностью, отсчитываемой с начала года. Однако наличие в разделе 2 данных только лишь по одному кварталу позволяет считать отчет составляемым за каждый из кварталов года.

В такой ситуации отчетность, считающаяся нулевой (не имеющей данных для заполнения строк ее основных разделов), может для второго квартала возникнуть лишь тогда, когда данные для заполнения отсутствуют в течение всего полугодия. Реально ли это? Безусловно, да! Примером может служить деятельность, осуществляемая сезонно в летне-осенние месяцы, при которой первые выплаты доходов работникам начинают происходить только в июле.

О том, как определяется дата получения дохода, читайте в статье «Дата фактического получения дохода в форме 6-НДФЛ».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОсобенности оформления нулевого отчета

Как оформляется нулевой отчет? Особых требований к нему Порядок заполнения формы 6-НДФЛ (утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) не содержит. То есть вся справочная информация (о подателе, получателе и периоде отчетности) вносится в этот документ в обычном порядке.А вот отсутствующие для внесения в поля основных разделов данные показываются путем проставления в соответствующем поле цифры 0 (п. 1.8 Порядка заполнения формы 6-НДФЛ), что при отсутствии в законодательстве каких-либо оговорок в отношении необязательности составления нулевого отчета указывает на возможность его формирования.

Выделенные для внесения данных поля состоят из нескольких ячеек. Заполняя их, нужно соблюдать еще два правила, указанные в том же п. 1.8 Порядка:

- проставлять цифру 0 в крайней левой ячейке;

- в остальные ячейки вносить прочерки.

Наличие во всех полях основных разделов цифры 0 (и только оно!) дает право применить к отчету название нулевой. Появление в этих полях цифр, отличных от нуля, автоматически переводит отчет в разряд ненулевых.

Как сдать нулевой 6-НДФЛ в ИФНС?

Согласно НК РФ (п. 2 ст. 230) необходимость подачи 6-НДФЛ в налоговый орган возникает только при отражении в отчете начисленных и удержанных в отчетном периоде сумм налога. То есть в случае отсутствия таких сумм обязанности по представлению отчета не появляется. Вместе с тем ФНС России не откажет в приеме отчета, содержащего нулевые данные (письмо от 04.05.2016 № БС-4-11/7928).

В отношении способа сдачи нулевой отчет не имеет каких-либо особенностей. Подать его в ИФНС можно как на бумаге (лично, через представителя или почту), так и электронно.

Сроки сдачи лучше соблюсти общеустановленные, чтобы не провоцировать налоговый орган на вопросы о том, почему не подана ожидаемая отчетность. Вариантом для информирования ИФНС об отсутствии данных для внесения в 6-НДФЛ станет письмо, поясняющее причину непредставления отчета.

Подробнее о том, как сдается отчетность в течение года, если в нем имеются периоды отсутствия выплачиваемых доходов, читайте в материале «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Итоги

Нулевая отчетность 6-НДФЛ имеет право на существование. Об этом говорит отсутствие прямого запрета на ее составление, предусмотренная в Порядке заполнения формы возможность отражения в полях основных разделов нулевого показателя и заявленная ФНС России готовность ее принимать. Особенностей в заполнении у нулевого отчета нет.

nalog-nalog.ru

Как заполнить нулевую 6-НДФЛ – образец 2018 года

• Скачать актуальный бланк 6-НДФЛ (формат Excel).

• Смотреть большую справочную статью по 6-НДФЛ.

Нулевую 6-НДФЛ НЕ надо сдавать, если доходы работникам не выплачивались. Такое может быть:

1) Когда работников вообще нет в штате;

2) Работники числятся в штате, но выплаты в отчётном периоде им не производились.

3) Отсутствует деятельность.

Эта позиция выражена в письмах ФНС РФ от 23.03.2016 № БС-4-11/4958 и № БС-4-11/4901. К тому же не раз налоговики в интервью говорили об этом.

Для подстраховки можно подать в налоговую пояснительную записку по поводу того, почему не был сдан расчёт 6-НДФЛ (образец записки в справочной статье по ссылке выше), но это необязательно.

За 1 квартал 2016 года многие юридические лица всё-таки сдавали нулевую 6-НДФЛ и исходили из такого мотива: в организациях, даже если они не ведут деятельность, как правило, числится директор, а, значит, на всякий случай лучше перестраховаться. Исходя из вышесказанного – такой шаг также необязателен.

Повторяем: если не было выплат персоналу — сдавать нулевую форму не нужно, однако инспекторы ФНС сказали, что всё равно принимают нулёвки, если их будут отправлять. Поэтому, если кому вдруг понадобится, приводим образец заполнения нулевой 6-НДФЛ.

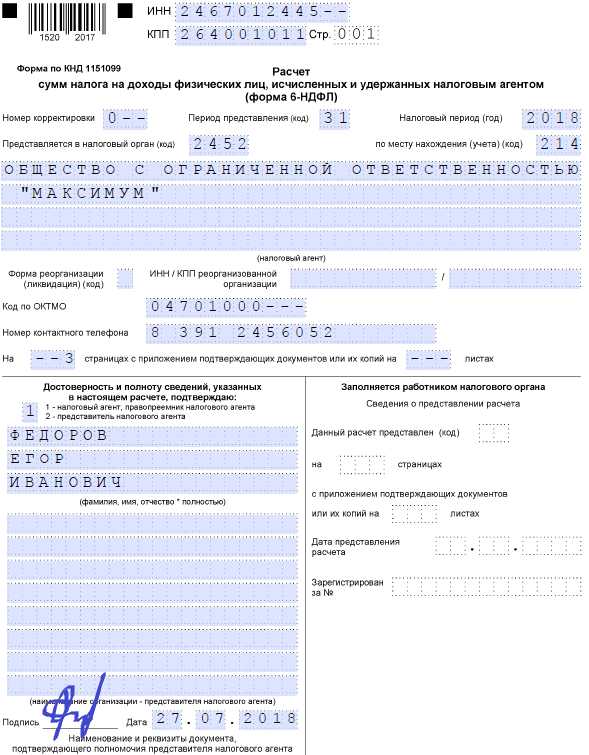

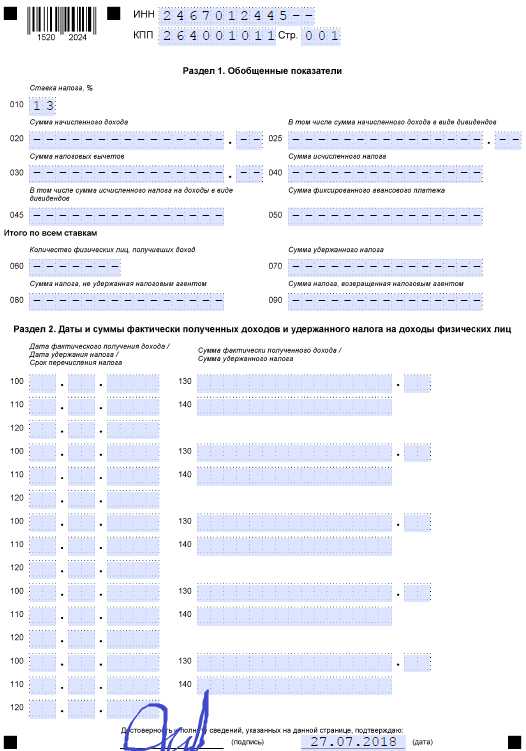

Образец заполнения нулевой 6-НДФЛ за 2 квартал 2018 года

— Титульный лист —

— Раздел 1 и Раздел 2 —

ip-spravka.ru

6 НДФЛ за 4 квартал 2018 года отпускные за декабрь инструкция и примеры заполнения

Сдать 6 НДФЛ за 4 квартал 2018 года необходимо к 1-му апреля 2019 г. В статье – как отразить отпускные, в том числе «переходящие» и за декабрь, а также бесплатные образцы 6-НДФЛ, справочники и полезные ссылки.

Избежать проблем с заполнением НДФЛ-отчетности помогут следующие документы:

Программа “БухСофт” формирует расчет по доходам в автоматическом режиме. После подготовки отчет тестируется всеми проверочными программами ФНС. Вы можете проверить отчет сформированный как в “БухСофт”, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Проверить 6-НДФЛ

Расчет по форме 6 НДФЛ сдают налоговые агенты, то есть фирмы, их подразделения и предприниматели, которые в отчетном периоде выдавали физлицам облагаемые вознаграждения. Это может быть оплата работы по трудовым договорам, вознаграждения по ГП договорам на выполнение работ или услуг, лицензионные выплаты или перечисления за получение исключительных прав на интеллектуальную собственность.

Отчитываться по вознаграждениям физлиц и по НДФЛ необходимо поквартально – к последнему дню следующего месяца. А отчитаться за год требуется к 1 апреля следующего года. Если крайний срок приходится на нерабочий день, то он сдвигается на следующую рабочую дату.

6 НДФЛ за 4 квартал 2018 года

Действующая форма 6 НДФЛ из приказа от 14.10.15 № ММВ-7-11/450@ представлена в окне ниже, образец ее заполнения можно скачать:

Нулевая 6 НДФЛ за 4 квартал 2018 года

Не сдать отчетность 6-НДФЛ допустимо только в случае, если за отчетный период физлицам не начислялись облагаемые вознаграждения, а НДФЛ не нужно было удерживать и платить в бюджет. В этом случае у фирмы или предпринимателя обязанностей налогового агента не возникает, и все показатели отчета 6 НДФЛ будут нулевыми. Такую отчетность безопаснее сдать, чтобы инспекция не сочла 6 НДФЛ просроченной.

Разделы и показатели 6 НДФЛ за 4 квартал 2018 года

Отчетность включает два раздела, первый из которых заполняется по накоплению с начала года, отдельно для каждой налоговой ставки (13%, 30% и т.д.), а второй – за три последних месяца истекшего периода. Показатели разделов 6 НДФЛ за 4 квартал 2018 года смотрите в таблице 1.

Таблица 1. Разделы и показатели 6 НДФЛ за 4 квартал 2018 года

|

№ п/п |

Раздел 1 |

Раздел 2 |

||

|

Строка |

Что отражают |

Строка |

Что отражают |

|

|

1. |

010 |

Налоговая ставка |

100 |

Установленные НК РФ даты получения вознаграждений |

|

2. |

020 |

Выданные вознаграждения нарастающим итогом с начала года |

110 |

Установленные НК РФ даты удержания НДФЛ с вознаграждений |

|

3. |

025 |

Выплаченные физлицам дивиденды нарастающим итогом с начала года |

120 |

Установленный НК РФ крайний срок перечисления в бюджет НДФЛ с вознаграждений |

|

|

030 |

НДФЛ-вычеты физлицам нарастающим итогом с начала года |

130 |

Сумма вознаграждений физлицам, включая НДФЛ |

|

5. |

040 |

Рассчитанный налог с вознаграждений физлицам нарастающим итогом с начала года |

140 |

Удержанный НДФЛ |

|

6. |

045 |

Рассчитанный налог с дивидендов физлиц нарастающим итогом с начала года |

|

|

|

7. |

050 |

Авансовые фиксированные платежи, уменьшающие налог в начала года |

|

|

|

8. |

060 |

Численность физлиц, получивших вознаграждения |

|

|

|

9. |

070 |

Удержанный налог |

|

|

|

10. |

080 |

Налог, который невозможно удержать из-за отсутствия денежных выплат физлицу |

|

|

|

11. |

090 |

Возвращенный налог, удержанный излишне |

|

|

Отпускные за 4 квартал в 6 НДФЛ

Чтобы правильно оформить второй раздел отчетной формы, в том числе указать отпускные за 4 квартал в 6 НДФЛ, необходимо сориентироваться по ключевым датам из Налогового кодекса. К ним относятся крайние даты для расчета налога, его удержания и уплаты в бюджет. Подробнее о ключевых датах читайте в таблице 2.

Таблица 2. Отпускные за 4 квартал в 6 НДФЛ

|

№ п/п |

Показатель НК РФ |

Что установлено для отпускных |

|

1. |

Когда получен доход |

В день, когда отпускные выплачены |

|

2. |

Когда рассчитать налог |

|

|

3. |

Когда удержать налог |

|

|

4. |

Когда уплатить налог |

В последний день месяца, в котором отпускные выплачены сотруднику |

Если крайняя дата уплаты налога выпадает на нерабочий день, то применяется общее правило для любых налоговых платежей о переносе на рабочий день.

Пример 1

Уплатить НДФЛ с отпускных, выплаченных в сентябре, необходимо к 30-му сентября. Однако в 2018г. в указанном месяце это воскресенье, поэтому крайняя дата перечисления налога переносится на 1-е октября 2018г.

6 НДФЛ за 4 квартал 2018 года отпускные без особенностей

Самая простая ситуация при оформлении отчета – когда весь отпуск приходится на один месяц, причем последний день месяца – рабочий.

Пример 2

Менеджер ООО «Символ», налоговый резидент России, не имеющий права на налоговые вычеты, взял отпуск с 12-го по 25-е ноября, бухгалтер 20-го ноября выплатил отпускные в сумме 20 000 р. В 6 НДФЛ за 4 квартал 2018 года отпускные отражаются по строкам так, как показано в таблице:

№ п/п

Строка

Отпускные за 4 квартал в 6 НДФЛ

1.

010

13 процентов

2.

020

20 000 р.

3.

040

2600 р. (20 000 р. х 13%)

4.

070

2600 р.

5.

100

20-е ноября 2018г.

6.

110

20-е ноября 2018г.

7.

120

30-е ноября 2018г.

8.

130

20 000 р.

9.

140

2600 р.

6 НДФЛ за 4 квартал 2018 года: отпускные «переходящие»

При заполнении отчета 6 НДФЛ действует правило: «переходящая» операция отражается о втором разделе отчета за тот период, на который приходится крайняя дата уплаты налога в бюджет. В случае с отпускными это последний день месяца, в котором их выплатили сотруднику. Если крайняя дата приходится на нерабочий день, то крайняя дата переносится на следующий месяц, и в этом случае важно не ошибиться при заполнении 6-НДФЛ.

Пример 3

ООО «Символ» 20-го декабря 2018г. выплатило отпускные менеджеру в сумме 20 000 р. за 6-дневный декабрьский отпуск. Крайняя дата уплатить НДФЛ в этом случае сдвигается с 31-го декабря на 9-е января. Значит, в 6 НДФЛ за 4 квартал 2018 года отпускные отражены не будут. Операция по выплате декабрьских отпускных сформирует строки 100 – 140 формы 6-НДФЛ за 1 квартал 2019г. так, как это показано в таблице.

№ п/п

Строка

Отпускные за 4 квартал в 6 НДФЛ

1.

100

20-е декабря 2018г.

2.

110

20-е декабря 2018г.

3.

120

9-е января 2019г.

4.

130

20 000 р.

5.

140

2600 р. (20 000 р. х 13%)

6 НДФЛ за 4 квартал 2018 года: отпускные, начисленные в предыдущем месяце

Аналогичное правило действует в ситуации, когда отпускные начислены в одном месяце, а выплачены в следующем.

Пример 4

Бухгалтер ООО «Символ» 29-го декабря 2018г. начислил менеджеру отпускные в сумме 10 000 р. за 5-ти дневный отпуск, который начинается 14-го января 2019г. Средний заработок выплачен менеджеру 10-го января 2019г. Операция по выплате отпускных сформирует строки 100 – 140 формы 6-НДФЛ за 1 квартал 2019г. так, как это показано в таблице.

№ п/п

Строка

Отпускные за 4 квартал в 6 НДФЛ

1.

100

10-е января 2019г.

2.

110

10-е января 2019г.

3.

120

31-е января 2019г.

4.

130

10 000 р.

5.

140

1300 р. (10 000 р. х 13%)

Полезные документы

Без проблем отчитываться по НДФЛ помогут следующие документы (можно их скачать):

www.buhsoft.ru

Нулевая 6-НДФЛ за 2 квартал (полугодие) 2018 года

02 июля 2018 в 09:14

1818

Еще в 2016 году Федеральная налоговая служба выпустила сразу несколько писем на предмет отсутствия необходимости сдачи расчета по форме 6-НДФЛ при отсутствии начислений и выплат в пользу физических лиц. Вот эти разъяснения: от 01.08.2016 № БС-4-11/13984, от 04.05.2016 № БС-4-11/7928.Есть письмо ФНС от 23.03.2016 № БС-4-11/4901. В нем речь идет об обособленных подразделениях организации. Но и в этом случае разъяснения аналогичны.

Итак, ФНС России дословно указывает: «Если российская организация и индивидуальный предприниматель не имеют работников, а также не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает».

Давайте разберемся, насколько такое разъяснение может быть применено на практике. Так, например, гражданин, зарегистрированный в качестве коммерсанта, может не иметь сотрудников совсем. А сам с собой коммерсант не может выстраивать трудовые и гражданско-правовые отношения. Иными словами, работая в одиночку на себя, гражданин действительно может не иметь сотрудников. А значит, у таких бизнесменов-одиночек нет оснований для того, чтобы признавать себя работодателем и сдавать расчет по форме 6-НДФЛ.

А что с юридическими лицами? Может ли быть так, что у обществ нет сотрудников совсем? Ведь у организации в любом случае должен быть исполнительный орган (руководитель). Вообще такие случаи на практике случаются — и довольно часто.

Так, например, если директор (руководитель) организации одновременно является ее учредителем, то трудовой договор с ним заключать не нужно (письма Минздравсоцразвития от 18.08.2009 № 22-2-3199, Минтруда от 06.03.2013 № 177-6-1 и от 28.12.2006 № 2262-6-1). В этом случае заработную плату единственный участник, он же директор, он же единственный сотрудник, может себе не начислять. Схожая ситуация возникает тогда, когда учредители в качестве исполнительного органа выбирают управляющую организацию.

Может быть и так, что учредители принимают решение приостановить деятельность организации на определенный срок, а все сотрудники при этом принимают решение уйти в отпуск без содержания. И в этом случае сотрудники есть, а начислений и выплат — нет.

Значит, на практике посыл налогового органа может быть применен.

Но стоит ли им пользоваться? Так, например, принимая внутреннее решение о приостановлении деятельности, организация не должна уведомлять об этом налоговый орган. Поэтому проверяющие, не зная о таком решении и не дождавшись расчета по форме 6-НДФЛ по общеустановленному сроку, могут просто заблокировать расчетный счет организации. Поэтому здесь есть два варианта действий:

- Организации следует предоставить нулевой рассечет по форме 6-НДФЛ по общеустановленному сроку;

- Направить в адрес проверяющих уведомление в простой письменной форме о причине не подачи расчета по форме 6-НДФЛ.

Внимание! Разъяснение налогового органа следует принимать с осторожностью. Лучше сдать нулевой расчет или уведомить налоговый орган о причинах не сдачи расчета по форме 6-НДФЛ.

Кстати, отсутствие выплат сотрудникам не означает, что расчеты по форме 6-НДФЛ сдавать не нужно. Ведь при начислении заработной платы с признанного дохода нужно исчислить НДФЛ, даже если денежные средства не были выплачены.

Для справки

Расчеты по форме 6-НДФЛ предоставляются:

- по итогам I квартала — не позднее 30 апреля;

- по итогам полугодия — не позднее 31 июля;

- по итогам 9 месяцев — не позднее 31 октября;

- по итогам года — не позднее 1 апреля следующего года.

Помните, если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдайте в ближайший за ним рабочий день.

Обратите внимание! Для безошибочной подготовки и своевременной сдачи нулевой декларации по новой форме 6-НДФЛ воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.Образец/пример заполнение нулевого расчета по форме 6-НДФЛ

delovoymir.biz

Сдается ли нулевой 6-НДФЛ за 2 квартал 2018 года?

Отправить на почту

6-НДФЛ за 2 квартал 2018 нулевой — есть ли основания для создания и подачи в ИФНС такого отчета при отсутствии данных? Рассмотрим это нашей статье.

Может ли 6-НДФЛ быть нулевым?

В отчете 6-НДФЛ, содержащем обобщенные сведения о суммах налога на доходы, начисляемого к уплате в бюджет, предусмотрено наличие двух разделов, заполняемых по разным правилам:

- в первый входят данные, рассчитанные нарастающим итогом с начала года;

- во втором показываются сведения о суммах налога, даты уплаты которого попадают только в последний из кварталов периода, отсчитанного с начала года.

То есть официально отчетные периоды для этой отчетности определяются поквартально с протяженностью, отсчитываемой с начала года. Однако наличие в разделе 2 данных только лишь по одному кварталу позволяет считать отчет составляемым за каждый из кварталов года.

В такой ситуации отчетность, считающаяся нулевой (не имеющей данных для заполнения строк ее основных разделов), может для второго квартала возникнуть лишь тогда, когда данные для заполнения отсутствуют в течение всего полугодия. Реально ли это? Безусловно, да! Примером может служить деятельность, осуществляемая сезонно в летне-осенние месяцы, при которой первые выплаты доходов работникам начинают происходить только в июле.

О том, как определяется дата получения дохода, читайте в статье «Дата фактического получения дохода в форме 6-НДФЛ».

Особенности оформления нулевого отчета

Как оформляется нулевой отчет? Особых требований к нему Порядок заполнения формы 6-НДФЛ (утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) не содержит. То есть вся справочная информация (о подателе, получателе и периоде отчетности) вносится в этот документ в обычном порядке.

А вот отсутствующие для внесения в поля основных разделов данные показываются путем проставления в соответствующем поле цифры 0 (п. 1.8 Порядка заполнения формы 6-НДФЛ), что при отсутствии в законодательстве каких-либо оговорок в отношении необязательности составления нулевого отчета указывает на возможность его формирования.

Выделенные для внесения данных поля состоят из нескольких ячеек. Заполняя их, нужно соблюдать еще два правила, указанные в том же п. 1.8 Порядка:

- проставлять цифру 0 в крайней левой ячейке;

- в остальные ячейки вносить прочерки.

Наличие во всех полях основных разделов цифры 0 (и только оно!) дает право применить к отчету название нулевой. Появление в этих полях цифр, отличных от нуля, автоматически переводит отчет в разряд ненулевых.

Как сдать нулевой 6-НДФЛ в ИФНС?

Согласно НК РФ (п. 2 ст. 230) необходимость подачи 6-НДФЛ в налоговый орган возникает только при отражении в отчете начисленных и удержанных в отчетном периоде сумм налога. То есть в случае отсутствия таких сумм обязанности по представлению отчета не появляется. Вместе с тем ФНС России не откажет в приеме отчета, содержащего нулевые данные (письмо от 04.05.2016 № БС-4-11/7928).

В отношении способа сдачи нулевой отчет не имеет каких-либо особенностей. Подать его в ИФНС можно как на бумаге (лично, через представителя или почту), так и электронно.

Сроки сдачи лучше соблюсти общеустановленные, чтобы не провоцировать налоговый орган на вопросы о том, почему не подана ожидаемая отчетность. Вариантом для информирования ИФНС об отсутствии данных для внесения в 6-НДФЛ станет письмо, поясняющее причину непредставления отчета.

Подробнее о том, как сдается отчетность в течение года, если в нем имеются периоды отсутствия выплачиваемых доходов, читайте в материале «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Итоги

Нулевая отчетность 6-НДФЛ имеет право на существование. Об этом говорит отсутствие прямого запрета на ее составление, предусмотренная в Порядке заполнения формы возможность отражения в полях основных разделов нулевого показателя и заявленная ФНС России готовность ее принимать. Особенностей в заполнении у нулевого отчета нет.

Узнавайте первыми о важных налоговых изменениях

nanalog.ru