Авансовые отчеты как правильно вести 2019 – : 2019 – 2018

Авансовый отчёт. Бланк и образец 2018-2019 года

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

ФАЙЛЫ

Скачать пустой бланк авансового отчёта .xlsСкачать образец заполнения авансового отчёта .xls

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

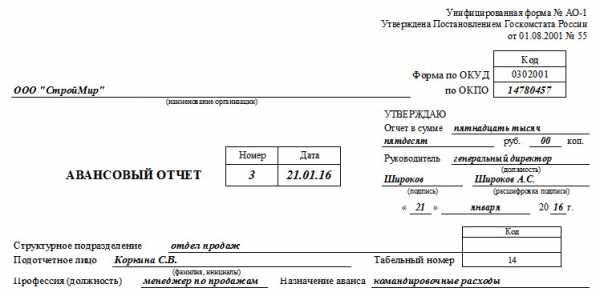

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

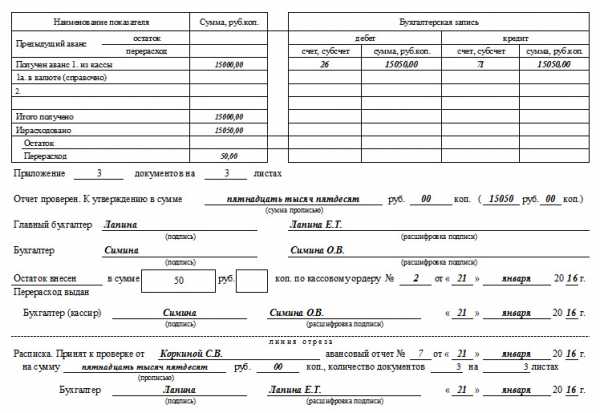

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

assistentus.ru

Сроки сдачи авансового отчета подотчетным лицом

Сроки сдачи авансового отчета подотчетным лицом строго оговорены законом и привязаны к последнему дню того временного промежутка, на который выдаются деньги под отчет. Правильно составленный, проверенный и утвержденный отчет служит основанием для принятия произведенных подотчетником затрат и формирования бухгалтерских проводок. Что и как должен проверить бухгалтер, чтобы не допустить ошибок в учете, вы узнаете из этой статьи.

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

Проверка авансовых отчетов подотчетных лиц

Утвержден авансовый отчет подотчетного лица: проводка

Сколько хранятся авансовые отчеты подотчетных лиц

Итоги

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

За полученные денежные средства на расходы, необходимые для хозяйственной деятельности предприятия или ИП, работник — подотчетное лицо должен отчитаться согласно п. 6.3. указаний «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У в течение 3 рабочих дней:

- после окончания периода, на который были получены средства;

- после выхода на работу, если срок истек за время его уважительного отсутствия — болезни, отпуска и т. д.

Также, в соответствии с п. 26 постановления «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, необходимо отчитаться в бухгалтерии на протяжении 3 дней после приезда из командировки.

Срок, на который подотчетник получает необходимое ему количество денег, указывается им в его заявлении на имя руководителя.

Своей подписью на заявлении работодатель утверждает подотчетную сумму и срок сдачи авансового отчета.

ВАЖНО! В заявлении работнику желательно указать цель, на которую необходимы деньги. Так руководителю будет легче определиться со сроком, а бухгалтеру — сделать соответствующую проводку.

Чтобы работник в своем заявлении обоснованно указывал период, на который ему потребуются средства, рекомендуется разработать внутренний документ, где будут определены сроки для типовых нужд фирмы. С 19.08.2017 деньги под отчет могут выдаваться не только на основании заявления работника, но и по распорядительному документу (приказу) работодателя. В этом документе также должна быть указана сумма и срок, на который она выдается работнику.

О возможности выдавать деньги подотчетному лицу до представления отчета по предыдущему авансу читайте в публикации «Новые правила работы с подотчетниками».

Проверка авансовых отчетов подотчетных лиц

Для того чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Как оформляется авансовый отчет, читайте в статье «Каковы правила оформления авансовых отчетов в 2018 году?».

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина России «О правомерности перечисления…» от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Бланк авансового отчета и образец его заполнения ищите здесь.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

ВАЖНО! После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

Утвержден авансовый отчет подотчетного лица: проводка

Если согласно авансовому отчету потрачено больше полученного аванса, работнику выдается перерасход. Если же не все подотчетные деньги были израсходованы, остаток должен быть возвращен в кассу предприятия (на него бухгалтер выпишет приходный ордер, корешок отдается подотчетнику).

Работник также может потратить личные деньги на покупку чего-то необходимого для компании, например ГСМ для служебной машины. В таком случае сначала сдается отчет, а потом возмещаются средства. Такое действие также должно быть разрешено внутренним нормативным документом.

В случае если подотчетное лицо не укладывается в установленный на предприятии срок сдачи авансового отчета и не возвращает остаток подотчетных сумм, работодатель вправе возместить задолженность из его заработной платы (ст. 137 ТК РФ).

На момент проверки авансового отчета выданные деньги отражаются на Дт 71 «Расчеты с подотчетными лицами». После утверждения его руководителем бухгалтеру нужно сделать проводки по Кт 71 в корреспонденции со счетами произведенных затрат:

|

Дебет |

Кредит |

Содержание операции |

|

71 |

50, 51 |

Выданы подотчетные деньги |

|

20 (23, 25, 26, 29, 44) |

71 |

Отражены расходы по авансовому отчету |

|

08, 10, 41 |

71 |

Отражены затраты на покупку основных средств, материалов, товаров, зафиксированные в авансовом отчете |

|

19 |

71 |

Выделен НДС согласно полученному счету-фактуре |

|

68 |

19 |

Зачтен НДС |

|

60 |

71 |

Произведена оплата поставщику |

|

50 |

71 |

Сдан остаток подотчетных сумм в кассу |

|

70 |

71 |

Удержан долг из заработной платы |

|

71 |

50 |

Выдан перерасход из кассы |

Дополнительно о том, как нужно вести бухгалтерский учет авансовых отчетов, прочтите в материале «Особенности авансовых отчетов в бухгалтерском учете».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяСколько хранятся авансовые отчеты подотчетных лиц

После того как авансовый отчет был проверен, утвержден, по нему были проведены проводки и закрыты остаточные суммы (выдан перерасход или получен остаток), документ отправляется на хранение. Организации обеспечивают хранение документов в течение сроков, установленных федеральными законами, иными нормативными правовыми актами (п. 1 ст. 17 закона «Об архивном деле в Российской Федерации» от 22.10.2004 №125-ФЗ).

Сроки хранения документов приведены в нескольких нормативных документах:

- Согласно подп. 1 п. 8 ст. 23 НК РФ документы, имеющие отношение к бухгалтерскому или налоговому учету, на основании которых формируется налогооблагаемая база для исчисления налогов в бюджет, должны храниться 4 года. К таким документам относятся и авансовые отчеты.

- В соответствии с п. 4 ст. 283 НК РФ документы, подтверждающие понесенный убыток, хранятся в течение всего срока, в течение которого образовавшийся убыток переносится на будущие периоды и уменьшает налогооблагаемую базу текущего налогового периода.

- В ст. 29 закона № 402-ФЗ для первичной бухгалтерской документации, к которой относятся, в частности, авансовые отчеты, предусмотрен срок хранения, установленный правилами государственного архивного дела, но не менее 5 лет.

- В п. 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. приказом Минкультуры России от 25.08.2010 № 558 для авансовых отчетов установлен срок хранения, равный 5 годам.

Таким образом, минимальный срок хранения авансовых отчетов — 5 лет, максимальный определяется длительностью переноса убытка (в случае его получения) на будущее.

Итоги

Отчет за аванс, полученный сотрудником на совершение расходов для хоздеятельности компании, представляет собой важный документ как для бухгалтерского, так и для налогового учета, так как на основании приложенных к нему и утвержденных руководителем документов произведенные затраты могут быть учтены (или не учтены) при формировании налогооблагаемой базы. Поэтому сотрудники компании должны соблюдать сроки сдачи авансовых отчетов, а работники бухгалтерии внимательно подходить к своевременному отражению подотчетных сумм в учете.

nalog-nalog.ru

Образец заполнения авансового отчета в 2018 году подотчетным лицом

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник должен отчитаться о совершенных тратах именно таким образом.

Этот документ относится к обязательной отчетности учреждения, а, следовательно, необходим к заполнению. Его основная цель – полный контроль над финансовыми расходами в бюджетной организации. С помощью такого документа можно не только проверить движение расходуемых средств, выданных на исполнение потребностей учреждения, но и списать произведенные траты.

Срок сдачи

В текущем финансовом году срок предоставления авансового отчета подотчетным лицом, равно как и порядок заполнения, остались прежними.

Положения п. 6.3. Указаний ЦБ РФ от 11.03.2014 г. № 3210-У законодательно устанавливают сроки сдачи авансового отчета подотчетным лицом. Он должен быть оформлен и представлен в бухгалтерию в течение 3-х дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер может вести авансовую отчетность по унифицированной форме № АО-1 или же самостоятельно разработать формат, издав соответствующий приказ.

Документация может вестись как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (Постановление Госкомстата № 55 от 01.08.2001):

- Отчетность формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или же выхода работника после больничного, при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель может применить к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

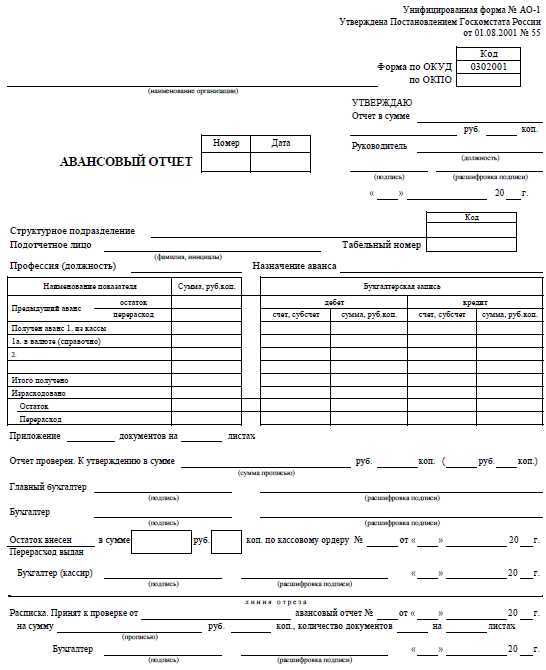

Бланк отчета по унифицированной форме № АО-1

Порядок составления

Нужно отразить сведения:

- информация об учреждении, номер и дата оформляемого документа;

- о работнике, получившем авансирование;

- величина выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

В лицевой части также фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм по авансовому отчету, а также главного бухгалтера и лица, получившего требуемую сумму под отчет.

Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. После оформления и отрыва она остается у подотчетного лица.

На оборотной стороне работником вносится детализированная расшифровка расходов по отчету, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Так как она входит в номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Исправления исключены! При допущении помарок и тем более ошибок, придется оформлять новый бланк.

Отчет по командировке

В том случае, когда работник заполняет в связи с командировкой, порядок оформления остается прежним. Отчетность также должна быть представлена в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными лицами.

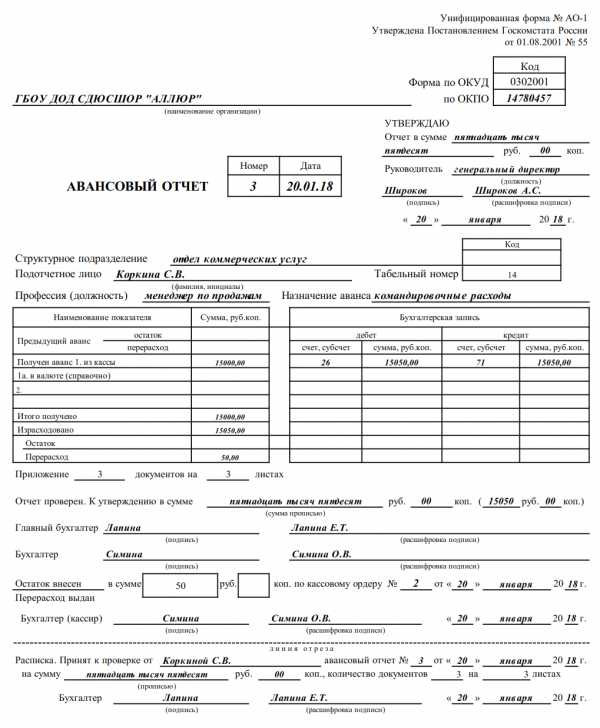

Образец заполнения авансового отчета 2018г подотчетным лицом

gosuchetnik.ru

проводки, как правильно вести, отображение в бухгалтерском учете для чайников, сроки сдачи и хранения

Подотчетные денежные суммы, переводы или документы проводятся в бухгалтерском учете разными способами. Тип авансовой проводки может зависеть от того, на какие цели были выданы активы сотруднику, а также от разновидности деятельности самой компании.

Содержание статьи

Что такое подотчет

Для решения задач, поставленных руководством предприятия, некоторым сотрудникам могут выдаваться подотчетные активы, к которым относят:

- денежные суммы;

- безналичные средства, перечисляемые на банковский счет или карту;

- денежную документацию.

Работники, получившие активы, обязаны предоставить в бухгалтерию авансовый отчет, в котором будет прописано, на какие цели и в каком размере ушли средства. Впоследствии документ проверяется бухгалтером и вносится в бухгалтерский учет предприятия по определенной схеме.

Согласно законодательству, получать подотчет могут штатные и внештатные сотрудники, а также сторонние лица, если это прописано в документах по учетной политике.

Как правильно вести

Учет по подотчетам ведется по счету 71, согласно которому выдача средств записывается в дебет (Дт), а списание – в кредит (Кт).

Бухгалтерские проводки должны оформляться по каждой операции с активами. Например, компания выдала 10000 сотруднику на приобретение гладильного оборудования, вот как выглядела бы документация:

| Дебет (Дт) – № счета | Кредит (Кт) – № счета | Тип проводки | Основание проводки |

|---|---|---|---|

| 41 | 71 | Покупка материальных объектов за подотчетные средства | Авансовый отчет сотрудника, акт приемки нового оборудования предприятия |

Существуют другие типы проводок – их выбор формируется исходя из вида операций с подотчетом и целями, на которые он направлен.

Получение сотрудником средств из кассы компании: Дт 71 Кт 50, основание – расходно-кассовый ордер.

Зачисление денег из кассы компании на банковский счет или карту сотрудника: Дт 71 Кт 51, 52 или 55, основание – платёжное поручение.

Выдача проездной документации командированному работнику: Дт 71 Кт 50-3.

Возврат средств, не израсходованных работником: Дт 50, 51, 52 или 55, основание – АО сотрудника, приходно-кассовый ордер на оставшуюся сумму, банковская выписка.

Возмещение работнику личных средств, потраченных на покупку материальных объектов для компании: Дт 08, 10 или 15, Кт 71, основание – авансовый отчет и акт приемки.

Расходы компании на командировку сотрудника: Дт 20, 23, 25, 26, 29 или 44 Кт 71, основание – АО, документы, подтверждающие расходы (чеки, квитанции и т.д.).

Начисление НДС (налога на добавленную стоимость) по АО: Дт 19 Кт 71, основание – АО и счёт.

Выдача перерасхода сотруднику: Дт 71 Кт 50 или 51, основание – расчетно-кассовый ордер (РКО) и платёжное поручение.

Отдельно должны учитываться суммы, которые не были вовремя возвращены сотрудником. Это делается проводкой по удержанию нужного объема денежной массы с зарплаты работника. Это фиксируется по дебету 70 и кредиту 73, а основанием является зарплатная ведомость.

Срок сдачи и предоставления

Все сроки по сдаче авансовых отчетов должны обговариваться с работодателем еще до выдачи средств из кассы компании. В заявлении на имя руководителя подотчетный сотрудник должен указать:

- цель, ради которой берутся активы;

- количество денег, оформляемых в подотчет;

- срок сдачи авансового отчета.

Благодаря этим важным моментам работодатель сможет быстро определить срок сдачи АО, а бухгалтер легко сделает нужную проводку.

Сотрудники, получившие средства от компании, обязаны сдать авансовый отчет в течение 3 дней после завершения срока, указанного в документе о выдаче активов. Если же подотчет оформлялся на время длительного отсутствия человека на рабочем месте (из-за командировки, отпуска, больничного и т.д.), то авансовый отчет (АО) предоставляется не позднее чем через 3 дня после возвращения.

Далее бухгалтер приступает к проверке АО, финальным этапом которой выступает утверждение документа.

Утверждение

В момент подачи документов в бухгалтерию сотрудник, взявший активы под отчет, должен написать расписку. В ней указывается, что все необходимое он сдал и отчет был принят к проверке. В расписке должны поставить свою подпись:

- подотчетный сотрудник;

- руководитель компании;

- главный бухгалтер;

- ответственный сотрудник.

После проведенной работы по проверке бухгалтер утверждает пакет документов у руководителя, получает его подпись.

Хранение

После того как полученный отчет проверен бухгалтером компании и оформлен подходящими проводками, возвращены или удержаны суммы остатка, документ направляется в хранение.

Согласно статьям Налогового кодекса РФ, авансовые отчеты в коммерческих или негосударственных предприятиях хранятся разное время по типам бумаг:

- 4 года – срок хранения для бухгалтерских и налоговых отчетов, заявлений, авансовых отчетов, с которых начисляются налоги;

- 10 лет – срок для первичной документации, в которой расходы из-за полученных убытков переносятся на ближайшие периоды;

- 5 лет – для первичных авансовых отчетов.

В государственных организациях эти типы документов должны хранятся не менее 5-ти лет.

Проводки по перерасходу

На этапе проверки поданного авансового отчета бухгалтер может выяснить, что сотрудник истратил большее количество средств, чем те, что были выданы компанией. В таком случае предприятие обязано вернуть разницу работнику.

Перерасходом можно назвать:

- ситуацию, когда сотрудник полностью выполнил задачи, поставленные руководством при выдаче подотчетных активов, а средств при этом было потрачено больше;

- ситуацию, когда работник предъявил доказательства личных трат – чеки, квитанции, оплаченные им гарантийные талоны и т.д.

Учет перерасхода ведется за счет оформления расходно-кассового ордера (по форме КО-2) на сумму, равную возмещению личных трат сотрудника. Средства выдаются из кассы компании и при этом не облагаются налогом, взносами на страхование и пенсионные цели.

Правила ведения АО

Алгоритм работы с АО условно делится на 12 простых шагов:

- Подача заявления сотрудника на получение подотчетных активов.

- Выдача средств из кассы компании.

- Направление полученных работником средств на цели, указанные в заявлении.

- Заполнение бланка авансового отчета по форме АО-1 (общий для всех категорий предприятий).

- Прикрепление к АО бумаг, подтверждающих перерасход сотрудника.

- Оформление расписки о подаче всех необходимых документов в бухгалтерию.

- Старт проверки АО в бухгалтерии.

- Выявление корректности заполнения бланка, отсутствия в нем помарок, исправлений, сторонних подписей.

- Оформление всех необходимых бухгалтерских проводок.

- Подтверждение законности предоставленных чеков или квитанций-доказательств перерасхода.

- Завершение проверки АО, подача документов на утверждение руководству.

- Отправка АО на хранение.

Наличие в документе каких-либо помарок и исправлений обязывает бухгалтера не принимать его к рассмотрению. Соответственно, сумма, отраженная в нем, автоматически считается неподтвержденной в расходе и удерживается из объема зарплаты подотчетного сотрудника. Именно поэтому внимательно следует относиться к заполнению бланка со стороны работника и к скрупулезной проверке со стороны бухгалтера.

Выводы

Авансовый отчет – один из немногих документов, который не меняет свое назначение и форму на протяжении многих лет. Поэтому практика государственных и негосударственных компаний доказывает его важность при работе с любыми денежными активами из кассы. Это единственный документ, подтверждающий целевое расходование средств сотрудником, а значит, и доказывающий его законное поведение.

При начале оформления подотчетных средств и при завершении бухгалтерской проверки, руководитель должен внимательно просматривать все документы, поскольку именно за ним остается право уменьшения или увеличения срока предоставления АО для конкретного работника. Также его подпись на пакете бумаг в момент утверждения автоматически доказывает, что все спорные и конфликтные ситуации с остатком активов решены и никаких претензий стороны друг к другу не имеют.

Все нюансы составления авансового отчета в программе 1С представлены ниже.

znaybiz.ru

Налоговые риски при учете авансовых отчетов

Большой интерес у проверяющего инспектора всегда вызывают авансовые отчеты предприятия. Налоговики при своем визите проверят наличие оправдательной документации, подтверждающей правомерность затрат, а также соответствие чеков, квитанций, слипов банковских карт утвержденному законом порядку их оформления. А в случае, если инспектор обнаружит нарушения при оформлении расходов организации, предприятию грозит начисление штрафов.

Поэтому рекомендуется внимательно относиться к оформлению такого документа, как авансовый отчет. Как заполнять бланк отчета, зависит от того, утвержден ли на предприятии типовой бланк или внедрен внутренний документ с адаптированной структурой отчета.

Закон допускает применение на предприятии произвольной формы авансового отчета, главное – это соблюдение правил учета информации о расходовании подотчетных средств.

В качестве затрат, отнесённых к расходам предприятия, могут быть приняты только подотчетные суммы, выданные сотруднику для оплаты товаров или услуг, которые выполнены в интересах организации.

В качестве расходов признаются товары или услуги, оплата которых позволит предприятию увеличить доходы или избежать дополнительных расходов. В этом случае расходы разрешено учесть, как экономически обоснованные.

Оплаты, произведенные без экономического обоснования, не подлежат учету в качестве расходов организации. Такие траты признаются расходами на личные нужды подотчетного лица, а суммы таких покупок удерживаются из дохода сотрудника с последующим начислением НДФЛ.

Дата авансового отчета и дата утверждения авансового отчета

Среди информации, обязательной для указания в авансовом отчете, присутствуют две даты: дата составления авансового отчета и дата его утверждения. Есть также и даты на кассовых чеках, билетах, квитанциях, товарных чеках, бланках строгой отчетности, которые работник прилагает в качестве обоснования затрат. Разберемся, о чем они могут рассказать налоговому инспектору, и как правильно оформить авансовый отчет, утверждение которого происходит позднее его составления.

Рассмотрим авансовый отчет: дата составления – это число по календарю, когда сотрудник составляет отчет о расходовании выданных ему подотчетных средств, прикладывает все чеки и квитанции, оформленные в соответствии с требованиями закона и подписывает бланк. Кстати, отчитаться за денежные средства, полученные подотчет, сотрудник обязан не более, чем через 3 дня после совершения покупки, оплаты услуги или возвращения из командировки.

Даты на подтверждающей расходы документации должны соответствовать отчетному периоду, указанному в распоряжении руководителя предприятия. Руководитель обязан в приказе о выдаче подотчетному лицу денежных средств указать срок, на который деньги выдаются сотруднику, и дату, когда работник обязан отчитаться за расходы.

Подписанный авансовый отчет сотрудник передает в бухгалтерию, где в установленный руководителем срок, он проверяется на правильность составления и соответствия подтверждающей документации требованиям закона.

Дата утверждения авансового отчета, что это за реквизит бланка отчетности за полученные подотчет суммы? Утверждение авансового отчета выражается в подписи руководителя на бланке предоставленной отчетности по расходам денежных средств, полученным сотрудником, после проверки этого отчета бухгалтером. Соответственно, при подписи отчета руководитель ставит дату утверждения авансового отчета – она-то и отражается в налоговом учете. НК признает именно дату утверждения, как дату, с которой связаны все налоговые последствия для работодателя.

Например, при возвращении из командировки в другие регионы, сотрудник составляет авансовый отчет с регионов. Дата составления и утверждения будут отличаться от дат, которыми выписаны оправдательные документы, и именно дата утверждения авансового отчета по командировке играет важную роль в налоговом учете.

Последний день месяца, в котором авансовый отчет по командировочным расходам утвержден, фиксируется, как дата фактического получения дохода работником. Соответственно, при расчете НДФЛ будет указана именно дата утверждения авансового отчета по командировке (при оплате суточных).

По налогу на прибыль при рассмотрении авансовых отчетов дата их утверждения признается датой расходов на представительские или другие подобные нужды организации.

В документе «Авансовый отчет» дата составления и дата утверждения могут не совпасть, если руководитель подпишет подтверждение позднее их составления.

Согласно 402-ФЗ дата составления является обязательным реквизитом авансового отчета, порядок утверждения авансовых отчетов Закон никак не регламентирует. Не дает Закон пояснений и, в какие сроки руководитель обязан подписать отчеты. В то же время все налоговые последствия возникают при рассмотрении налоговиками именно даты утверждения авансового отчета.

Для урегулирования вопросов, связанных с датами составления и утверждения, руководителю надлежит разработать и утвердить в организации внутренний документ: приказ или положение о порядке формирования и предоставления авансовых отчетов на предприятии.

Кроме того, этот вопрос рекомендуется отразить и в учетной политике компании. Во внутренней документации руководитель вправе предусмотреть, что отражение в учете авансовых отчетов бухгалтеру следует вести по дате составления отчета. Такое распоряжение не противоречит закону, потому что дата утверждения не является обязательным реквизитом авансового отчета.

Тогда при случае, когда дата утверждения авансового отчета не совпадает с датой составления, бухгалтер отразит в учете авансовые отчеты по дате их составления, а на вопрос налоговиков о правомерности своих действий предоставит приказ руководителя.

Авансовый отчет за расходы прошлых лет

При утверждении на предприятии документации, регламентирующей порядок оформления и учета авансовых отчетов, следует обязательно указать срок предоставления авансового отчета.

Если руководителем не установлены сроки предоставления отчетности по израсходованным подотчетным средствам, они составляют по закону три дня с даты осуществления затрат или с даты возвращения сотрудника из командировки.

Ведь бывают случаи, когда авансовый отчет не может быть предоставлен в установленный законом срок, да и в сроки, прописанные в учетной политике и приказе об авансовых отчетах, работник по уважительной причине не уложился. Такие случаи, как исключения, также следует учесть в документации об авансовых отчетах, чтобы бухгалтер смог учесть предоставленные с опозданием расходы.

К таким случаям относятся, например, предоставленные чеки за предыдущий год по затратам на долгосрочную командировку. В этом случае бухгалтеры авансовые отчеты проводят с опозданием.

Дата утверждения авансового отчета (расходы прошлых лет учитываются особым образом) в этом случае может совпадать с датой составления авансового отчета.

Авансовый отчет по дате утверждения за расходы прошлых лет учитывается бухгалтером на основании распоряжения руководителя компании.

Нарушение правил оформления авансовых отчетов за расходы прошлых лет могут негативно сказаться на заключении результатов проверки работы бухгалтерии предприятия после визита проверяющего инспектора.

Поэтому сотрудникам рекомендуется сдавать авансовый отчет вовремя, финансистам внимательно проверять все даты на чеках, квитанциях и накладных. Авансовые отчеты с расходами прошлых лет, учтенные с ошибками, инспектор может признать экономически необоснованными затратами и не зачесть такие расходы, что повлечет пересчет налогов, штрафные санкции и начисление дополнительных платежей.

Налоговики не советуют затягивать с авансовыми отчетами и утверждать их в течение месяца совершения расходов.

Авансовые отчеты по командировке за границу

Аванс для расходов в загранкомандировке на предприятии вправе получить лицо, которое заключило с организацией трудовой договор и не имеет задолженностей по предыдущим суммам, выданным этому лицу подотчет. Запрещено выдавать подотчет денежные средства лицам, не находящимся с организацией в трудовых отношениях, а также передавать для совершения расходов выданные деньги третьим лицам.

Выплата производится бухгалтером компании наличными денежными средствами через кассу, при этом кассир выписывает на имя сотрудника соответствующие документы. Деньги правомерно перечислить работнику на зарплатную банковскую карту, личную карту сотрудника или предоставить подотчетному лицу для расчетов корпоративную банковскую карту.

При необходимости предоставить денежные средства работнику для оплаты расходов в заграничной командировке, бухгалтер может выдать или перечислить работнику денежные средства в валюте (сотрудник также будет обязан собрать все чеки и квитанции, чтобы затем вложить их в авансовый отчет) на карточку. Подтверждение, что курсовая разница возникла, прикрепляется бухгалтером в виде пояснительной записке об изменении курса валюты за подписью руководителя к авансовому отчету.

В пояснительной записке рекомендуется указать, какая с момента перечисления валюты до даты утверждения авансового отчета возникла курсовая разница: положительная или отрицательная. Далее курсовую разницу бухгалтер учитывает в бухгалтерском учете.

Для предприятий, относящихся к бюджетной сфере, командировки оформляются по такому же алгоритму, что и в коммерческой организации. Авансовый отчет (в бюджетном) по командировке за границу (в валюте также выдаются денежные средства наличными или перечисляются на банковскую карту) оформляется с приложением оправдательной документации и пояснительной запиской в случае возникновения курсовой разницы.

Еще один особенный случай учета расходов на командировку относится к производственной практике студентов на дневной форме обучения. Одаренных учащихся некоторые учебные заведения направляют на практику в самые престижные подразделения предприятия, предоставляющего такую возможность, которые иногда функционируют не в том же городе России, где студент учится.

Если предприятие заинтересовано в студенте, как в перспективном сотруднике в будущем, руководитель организации вправе принять решение о направлении его на производственную практику за счет предприятия.

Возникает случай, когда студенту оплачивают проезд до места прохождения преддипломной практики из кассы предприятия. Надлежит ли в этом случае запросить с учащегося авансовый отчет? Что важнее: даты в билетах или даты по графику производственной практики студентов 2018 года обучения?

В рассматриваемом случае студент не связан с предприятием, направляющим его на практику, трудовыми отношениями. Находясь на дневной форме обучения, студент не вправе заключить трудовой договор с предприятием, соответственно, он не может от лица компании нести расходы в интересах организации. Поэтому выплаты на подобные цели предприятие может произвести только из чистой прибыли.

При оплате затрат на командировки из чистой прибыли, организация не ограничена законодательством документацией для подтверждения правомерности таких расходов. Поэтому даты на билетах и даты, указанные в графике производственной практики могут не совпадать, для налогового учета это не имеет никакого значения.

Выводы

Дата, когда отчет по авансам был составлен – обязательный реквизит авансового отчета, дата утверждения – таковым не является, но ее НК рассматривает, как точку отсчета для наступления налоговых последствий для организации.

Руководителю надлежит утвердить на предприятии алгоритм заполнения и учета отчетов по полученным авансам подотчет, прописать срок предоставления и порядок их утверждения.

Налоговики проверят правильность оформления авансовых отчетов и прикрепленную к ним подтверждающую документацию. Копии чеков и квитанции не будут приняты инспектором, как подтверждение затрат. Все неправильно оформленные отчеты не будут признаны проверяющим, бухгалтеру организации потребуется доначислить налоги, уплатить пени и штрафы.

Во избежание спорных ситуаций с налоговиками рекомендуется строго выполнять требования закона по выдаче подотчетных сумм и оформлению авансовых отчетов.

nalogobzor.info

Каков порядок нумерации авансовых отчетов?

Нумерация авансовых отчетов может быть любой – какая удобна фирме. Строгих законодательных критериев по вопросу нумерации авансовых отчетов нет. Этот и некоторые другие вопросы, касающиеся авансовых отчетов, будут рассмотрены в данной статье.

Для чего нужен авансовый отчет

Как ведут нумерацию авансовых отчетов

Для чего нужен авансовый отчет

Авансовый отчет предназначен для учета и фиксации выданных в подотчет денежных сумм. Он используется при отчете работников фирмы, которые получили средства в счет совершения:

- покупки товаров и услуг, необходимых для предприятия;

- поездок в служебную командировку.

О некоторых проблемах, связанных с командировками, читайте в статье «Чем подтвердить срок командировки в отсутствие командировочного удостоверения».

Авансовый отчет составляют в течение 3 дней после завершения командировки или израсходования подотчетных денег на нужды фирмы. Он может быть заполнен от руки или на компьютере. К нему подотчетник прилагает документы, подтверждающие его расходы. Отчет содержит лицевую и оборотную стороны.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяНа лицевой стороне работник указывает должность и Ф. И. О., назначение полученного аванса. На обратной стороне — перечень отчетных документов и истраченные суммы. После проверки отчета свою подпись ставят бухгалтер и главный бухгалтер или руководитель фирмы. Остаток полученных средств вносится в кассу, а перерасход возмещается подотчетному лицу.

Подробнее о первичке читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Форма отчета (АО-1) приведена в постановлении Госкомстата от 01.08.01 № 55. Согласно п. 4 ст. 9 закона от 06.12.11 № 402-ФЗ она перестала быть обязательной. Ее можно использовать без внесения изменений. Также руководитель фирмы может утвердить своим приказом другую форму этого отчетного документа, но с непременным соблюдением требований закона (п. 2 ст. 9 закона № 402-ФЗ).

Подробнее о форме авансового отчета см. материал «Унифицированная форма № АО-1 — Авансовый отчет (скачать)».

Как ведут нумерацию авансовых отчетов

Регистрация авансовых отчетов проводится фирмами с использованием требований делопроизводства.

Порядок нумерации авансовых отчетов законодательно не оговорен. Указания об их заполнении этот вопрос также не рассматривают. Поэтому правила простановки номеров авансовых отчетов могут быть такими, какие примет само предприятие. Таким образом, оно самостоятельно устанавливает порядок нумерации авансовых отчетов. Конкретный порядок оговаривается в приказе, учетной политике или в других локальных документах фирмы. Основным принципом при этом является сквозная нумерация в течение всего года с привязкой к последовательности событий.

Нумерация бывает цифровой, буквенной или комбинированной (например, 12-АО) и может зависеть от объемов оборота подобных документов, количества работающих в фирме и других факторов. Законодателем также не прописана ответственность за нумерацию с пропусками отдельных номеров.

nalog-nalog.ru

Авансовые отчеты в бухгалтерском учете

Практически во всех организациях выдаются денежные средства под отчет на определенные цели. Естественно, необходим контроль за этими средствами. Ведь они выдаются не только при выезде в командировку, но и на приобретение ТМЦ, для оплаты произведенных работ, оказанных услуг и на иные хозяйственные цели. Поэтому авансовые отчеты в бухгалтерском учете подлежат пристальному вниманию и тщательному контролю.

Понятие авансового отчета

Авансовый отчет является документом, служащим подтверждением факта расходования подотчетным лицом тех денег, которых ему выдали. К нему прикладываются оправдательные документы.

Сотруднику фирмы для предоставления отчета дается три дня после:

- Завершения срока, указанного в заявлении на предоставление средств;

- Окончания отпуска или периода временной нетрудоспособности, если срок предоставления закончился в эти периоды;

- Приезда из командировки.

Официальный бланк

На предприятиях всех форм собственности, за исключением бюджетных учреждений, используется авансовый отчет АО 1. Эта форма унифицирована и на сегодняшний день необязательна для применения. Любая организация имеет возможность сама разработать и утвердить свою форму данного документа с соблюдением всех требований ФЗ № 402-ФЗ «О бухгалтерском учете».

Для бюджетных организаций с 2015 года применяется авансовый отчет ф 0504505, который утвержден приказом Минфина России № 52н от 30.03.2015 г. В Республике Казахстан используется форма Т-3.

Заполнение отчета

Авансовый отчет – это двухсторонний документ, т.е. имеет лицевую и обратную страницы.

Сперва оформляют лицевую сторону. В шапке указывается наименование организации, номер и дата заполнения, фамилия и инициалы отчитывающего лица, его должность и табельный номер. Обязательно указывается, для каких расходов выданы денежные средства. В табличной части расписывается предыдущий аванс, если он имелся, об оставшихся средствах или перерасходе по этому авансу.

Если по предыдущему авансу у подотчетного лица отражается задолженность, то новый аванс выдавать нельзя.

Затем принимаются за заполнение оборотной стороны. В ней перечисляются все оправдательные документы, которые приобщены, а также, согласно этим документам, суммы произведенных расходов.

Когда в бухгалтерский отдел поступают авансовые отчеты РК, к оправдательным документам могут предъявляться дополнительно прочие требования. Например, при приобретении товарно-материальных ценностей у индивидуального предпринимателя на рынке простой чек надо дополнить закупочным актом. Если товар приобретается у частного лица, то чтобы авансовый отчет РК был принят бухгалтерией необходимо приложить:

- Договор купли-продажи;

- Копию удостоверения личности продавца;

- Акт приема-передачи или накладную.

Далее документ сдается в бухгалтерию для дальнейшей проверки. После проверки на безошибочность оформления и на наличие всех оправдательных документов на лицевой стороне бухгалтер в табличной части производит бухгалтерскую запись и ставит свою подпись. В документе по ф АО-1 бухгалтер дополнительно расписывает сумму фактического расхода прописью и цифрами. Также заполняется расписка о получении, которая отрезается и вручается подотчетному лицу.

После сверки авансового отчета рядовым специалистом бухгалтерской службы, он проверяется и подписывается главным бухгалтером. Затем документ идет на утверждение руководителю фирмы.

Авансовые отчеты обязательно должны утверждаться руководителем организации.

Окончательный расчет

После полной проверки отчета с подотчетным лицом осуществляют конечный расчет по выданным ему средствам. В зависимости от размера произведенных расходов может произойти:

- Перерасход;

- Остаток средств.

Сумма выявленного перерасхода может выдаваться двумя способами:

- Наличностью через кассу предприятия;

- Перечислением на банковскую карту.

Если фактические расходы составили сумму меньше, чем было выдано на эти расходы, то остаток вносится сотрудником в кассу с оформлением приходного кассового ордера.

Подотчетные лицами являются очень распространенными контрагентами организаций. Поэтому необходимо очень ответственно подходить к заполнению авансовых отчетов, а также к их проверке и окончательному принятию на учет. Многие бухгалтера предпочитают сами их заполнять, а подотчетное лицо лишь ставит свою подпись. Тем самым они облегчают не только сотрудника организации, но и себя. Ведь в этом случае не приходится сто раз переделывать его.

buh-spravka.ru