Ип без работников 4 фсс – отчетность, взносы, регистрация в 2017

ИП без сотрудников: налоги и отчетность-2017

Некоторые предприниматели, не использующие труд наемных работников, задаются вопросом: какую отчетность сдает ИП без работников? В нашем материале вы найдете ответ на этот вопрос.

ИП без работников: отчетность

Отчетность ИП без работников зависит от выбранного предпринимателем режима налогообложения.

Отчетность ИП на ОСН без работников

Предприниматель без сотрудников, применяющий общий режим налогообложения, должен:

| Период, за который представляется декларация по НДС | Срок представления (п. 5 ст. 174 НК РФ) |

|---|---|

| За IV квартал 2016 года | Не позднее 25.01.2017 |

| За I квартал 2017 года | Не позднее 25.04.2017 |

| За II квартал 2017 года | Не позднее 25.07.2017 |

| За III квартал 2017 года | Не позднее 25.10.2017 |

Декларацию по НДС за IV квартал 2017 года необходимо представить уже в 2018 году – не позднее 25.01.2018.

Отчетность ИП на УСН без работников-2017

ИП на УСН без сотрудников должны раз в год представлять декларации по налогу при УСН (утв. Приказом ФНС от 26.02.2016 N ММВ-7-3/99@). Сделать это нужно не позднее 30 апреля года, следующего за отчетным (пп. 2 п. 1 ст. 346.23 НК РФ). Соответственно, за 2016 год декларацию необходимо сдать не позднее 02.05.2017 (30 апреля – суббота, 1 мая – нерабочий праздничный день (п. 7 ст. 6.1 НК РФ)), а за 2017 год – не позднее 30.04.2018.

ИП на ЕНВД: отчетность без работников

Если ИП без работников уплачивает ЕНВД, то обязан представлять в ИФНС только декларацию по этому налогу (утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@ (ред. от 19.10.2016)). Сдается она ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Приведем сроки подачи декларации для ИП на ЕНВД без работников в 2017 году:

| Период, за который представляется декларация по ЕНВД | Срок представления |

| За IV квартал 2016 года | Не позднее 20.01.2017 |

| За I квартал 2017 года | Не позднее 20.04.2017 |

| За II квартал 2017 года | Не позднее 20.07.2017 |

| За III квартал 2017 года | Не позднее 20.10.2017 |

По итогам IV квартала 2017 года отчитаться по ЕНВД надо не позднее 22.01.2018 (20 января – суббота (п. 7 ст. 6.1 НК РФ)).

ИП на ПСН без работников: отчетность

Если ИП выбрал патентную систему налогообложения, то никакую отчетность ему сдавать вообще не нужно (ст. 346.52 НК РФ).

Отчетность ИП без работников: совмещение режимов

Если ИП без работников совмещает несколько режимов, то и отчетность он должен представлять в рамках каждого их этих режимов. Например, ИП без сотрудников, совмещающий УСН и ЕНВД, должен раз в год отчитываться по упрощенке и ежеквартально по ЕНВД.

Какая еще отчетность в ИФНС может потребоваться от ИП без работников

В некоторых ситуациях ИП без работников придется сдать отчетность за рамками применяемых им режима.

Например, ИП на УСН/ЕНВД по общему правилу освобождены от обязанность уплачивать НДС и сдавать декларацию по этому налогу, но если ИП на спецрежиме выступил в роли налогового агента по НДС или же по ошибке выставил счет-фактуру с выделенной суммой НДС, то такому ИП нужно будет представить декларацию по НДС (пп. 1 п. 5 ст. 173, п. 5 ст. 174, п. 3 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Кроме того, ИП без сотрудников нужно подать в ИФНС «внережимную» декларацию, если он ввозит в РФ товары из стран ЕАЭС. В этом случае в ИФНС представляется декларация по импортному НДС. Срок ее представления: не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору (п. 1 Порядка, утв. Приказом Минфина РФ от 07.07.2010 N 69н).

ИП без работников: отчетность по страховым взносам

Если у предпринимателя нет сотрудников, то отчетность по страховым взносам такую, как РСВ (сдается в ИФНС), СЗВ-М/иная персотчетность (представляется в ПФР) и 4-ФСС (подается в ФСС), ему сдавать не придется.

glavkniga.ru

Отчетность ИП и ООО по форме 4-ФСС в 2017 году

31 августа 2017 в 14:36

1593

Из этой статьи вы узнаете:

- основное изменение по страховым взносам с 2017 года – куда теперь надо платить взносы и какие;

- какие именно взносы надо платить в ФСС. Когда ИП платит вносы в ФСС;

- что такое взносы «на травматизм»;

- как узнать свой тариф по взносам на «травматизм»;

- образец заполнение формы 4-ФСС.

Основное изменение по страховым взносам с 2017 года — куда теперь платить взносы, и какие

С 1 января 2017 г. администрирование страховых взносов передали в ИФНС, кроме взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — взносы на травматизм). Уплачивать страховые взносы на пенсионное и медицинское страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также сдавать расчет по взносам с 2017 г. нужно в ИФНС.

Какие именно взносы надо платить в ФСС, когда ИП платит взносы в ФСС

Взносы на травматизм остались в ведении ФСС. Предприниматели и организации, имеющие наемных работников, с которыми заключены трудовые договоры, а также работников, с которыми заключены гражданско-правовые договоры (при условии, что в договоре есть пункт о том, что работодатель должен уплачивать взносы на травматизм) — должны ежемесячно исчислять и уплачивать взносы в ФСС. Кроме того, ежеквартально сдавать Расчет по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

Что такое взносы на травматизм

Если с наемным работником произошел несчастный случай на производстве или в процессе долгих лет работы на вредных производствах им было приобретено профессиональное заболевание, то при уплате взносов на травматизм больничный лист работнику будет оплачен за счет средств ФСС. О произошедшем несчастном случае необходимо сообщить в уполномоченные организации. Перечень таких организаций и срок, в течение которого необходимо направить извещение о несчастном случае, зависят от степени тяжести несчастного случая. При этом Фонд социального страхования известить следует о любом несчастном случае (групповом, легком, тяжелом, со смертельным исходом), произошедшим с застрахованным лицом в течение суток со дня наступления несчастного случая, по форме, утвержденной Приказом ФСС РФ от 24.08.2000 N 157.

Как узнать свой тариф по взносам на травматизм

Подтверждение основного вида деятельности.

При первичной регистрации в ФСС, как правило, приходит уведомление на почтовый адрес предпринимателя (организации), где указан тариф по взносам. В последующем, в срок до 15 апреля организациям необходимо подтверждать основной вид деятельности. Для этого в ФСС по месту регистрации необходимо предоставить:

- заявление о подтверждении основного вида экономической деятельности;

- справка-подтверждение основного вида экономической деятельности;

- копия пояснительной записки к Бухгалтерскому балансу за предыдущий год (кроме субъектов малого предпринимательства).

Если у ИП, имеющего наемных работников, основной вид экономической деятельности соответствует основному виду деятельности, указанному в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП), то ежегодного подтверждения основного вида деятельности в ФСС не требуется.

В случае если организация своевременно не подтвердит основной вид деятельности, территориальный орган ФСС самостоятельно отнесет ее к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из указанных в отношении этого страхователя в Едином государственном реестре юридических лиц. При этом страхователю в срок до 01 мая будет направлено уведомление об установленном с начала текущего года размере страхового тарифа. Размер тарифов в 2017 году устанавливается в зависимости от класса профессионального риска в диапазоне от 0,2 процента до 8,5 процентов.

Способы и сроки подачи 4-ФСС

В электронном виде 4-ФСС в 2017 году обязаны подавать:

- организации и ИП, уплачивающие взносы на травматизм за работников, у которых среднесписочная численность персонала за 2016 год больше 25 человек;

- вновь созданные организации, у которых численность персонала уже превысила 25 человек.

Все остальные страхователи могут сдавать 4-ФСС любым возможным способом: на бумаге (лично или по почте) либо в электронном виде.

При этом следует помнить, что бумажные и электронные расчеты по форме 4-ФСС представляются в разные сроки. На бумажном носителе — не позднее 20-го числа месяца, следующего за отчетным периодом, в электронном виде — не позднее 25-го числа месяца, следующего за отчетным периодом.

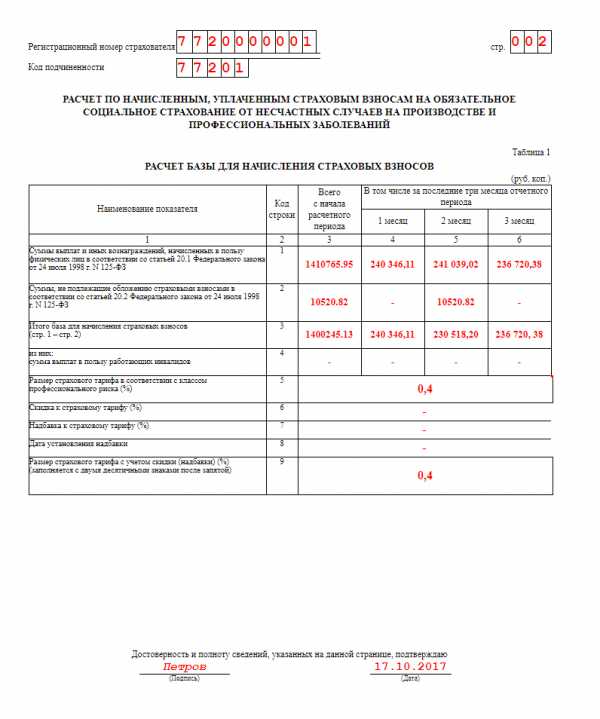

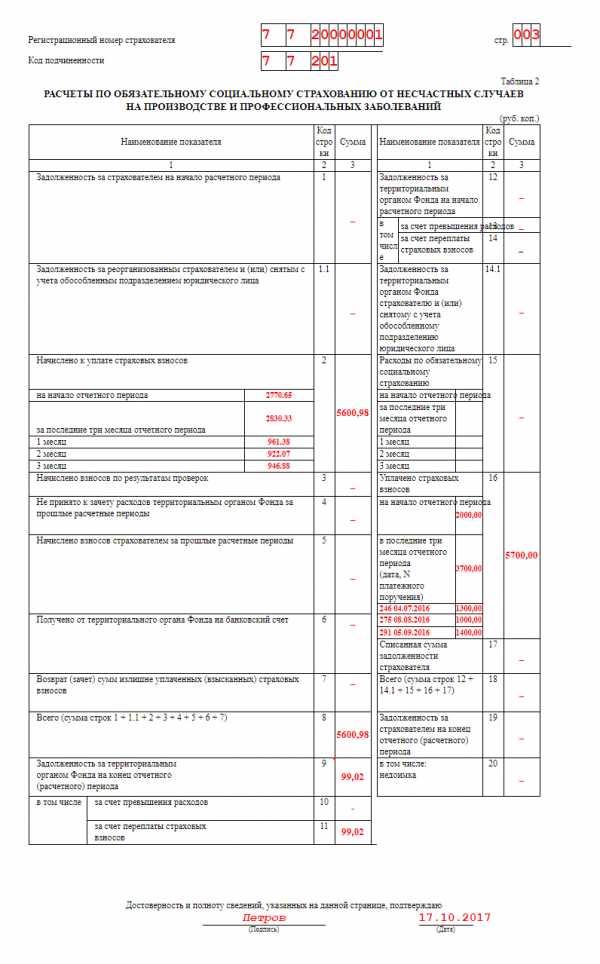

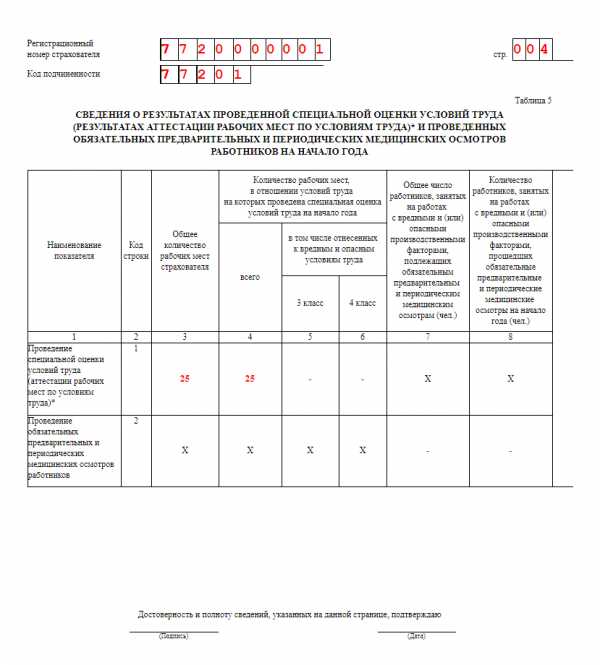

За 9 месяцев 2017 года 4-ФСС следует подавать по новой форме. Даже если в течение отчетного периода организация не вела деятельность, «нулевой» расчет все равно нужно сдать. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполняется только титульный лист и таблицы 1, 2, 5.

Таблицу 1.1 заполняют только работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям.

Таблицу 3 заполняют, если в отчетном периоде выплачивали больничные пособия в связи с производственными травмами и профзаболеваниями, финансировали мероприятия по профилактике травматизма, несли другие расходы по страхованию от несчастных случаев и профзаболеваний.

Таблицу 4 заполняют, если в течение года у страхователя были несчастные случаи на производстве или выявили профзаболевания.

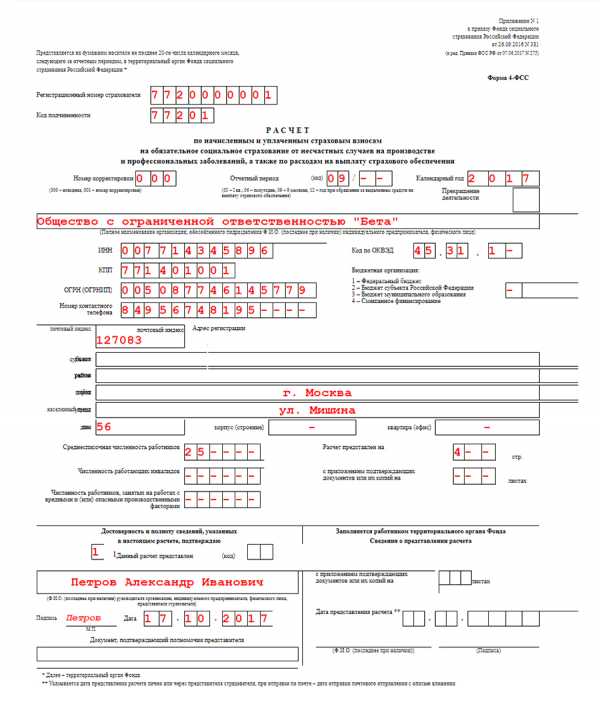

Кстати, подготовить и сдать отчетность вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.Образец заполнения формы 4-ФСС

delovoymir.biz

Нулевая отчетность ИП и ООО | Cдача нулевой отчетности (нулевой декларации) по УСН и ЕНВД — Эльба

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

Отчитывайтесь через интернет в Эльбе

Подробности про УСН в статье «Упрощённая система налогообложения в 2018 году».

Нулевая отчётность по ЕНВД

Нулевого отчёта по ЕНВД быть не может, потому что налог зависит от предполагаемого дохода, а не от реальной выручки. Если вы прекратили бизнес на ЕНВД, подайте заявление о снятии с этой системы налогообложения в течение 5 дней. До тех пор налоговая ждёт, что вы заплатите налог и сдадите ненулевую отчётность.

Подробности про ЕНВД в статье «Отчётность по ЕНВД».

2-НДФЛ и 6-НДФЛ, если весь год не платили сотрудникам

Отчёты 2-НДФЛ и 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. Нулевых 2-НДФЛ и 6-НДФЛ не бывает. Поэтому не отчитывайтесь, если весь год не платили физикам.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте:

- 2-НДФЛ за год,

- 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2017 года ваше ООО выдаёт дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год и 2-НДФЛ по итогам 2017 года.

Об отчётности по НДФЛ в статьях «Как заполнить 2-НДФЛ» и «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

Подробнее о директоре в ООО мы написали в статье «Даже если директор — учредитель ООО, ему положена зарплата».

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

Полезно запомнить

| Бывают нулевыми | Не бывают нулевыми |

|---|---|

|

|

e-kontur.ru

Отчетность ООО без работников в ПФР, ФСС, ИФНС — Контур.Бухгалтерия

Может ли ООО не иметь работников? Если компания начинает или завершает деятельность или временно приостановила работу, должен быть тот, кто готовит и подписывает отчетность. Даже по «пустой» фирме нужно отчитываться, и для этого нужен руководитель. Так бывает ли ООО без работников и какую отчетность должны сдавать такие компании?

ООО без работников

Более интересна ситуация, когда руководит организацией тот же человек, который ее основал. Обязательно ли заключать трудовой договор с единственным учредителем компании, который собирается выполнять функции директора? Если да, то существование ООО без работников не возможно в принципе. Вопрос о трудовом договоре с руководителем-собственником вызывает споры уже 20 лет. Подход контролирующих органов к ответу на этот вопрос менялся неоднократно.

В 2002 году Трудовой кодекс зафиксировал обязательность письменной формы трудового договора со всеми работниками без исключений, включая собственников организации. Однако Роструд, опираясь на статью 273 ТК РФ, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно.

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития. Однако, не прошло и года, как министерство передумало, и в письме от 2010 года оно высказало обратную позицию. Теперь этого министерства вовсе не существует, а его преемник — Минтруд — пока хранит молчание.

Как же действовать? Проверки соблюдения трудового законодательства проводит Роструд, а он считает законной ситуацию, когда единственный собственник управляет организацией, не будучи трудоустроенным. Поэтому штрафов быть не должно. Однако логика, которую Роструд использует в письме 2013 года, не бесспорна. В Трудовом кодексе есть перечень лиц, на которых не распространяется действие трудового законодательства, и в нем нет упоминания о директоре-собственнике. Поэтому мнение контролирующего ведомства может в любой момент измениться.

Впрочем, если дойдет до суда, отбиться от штрафа будет сложно в любом случае. При этом судебная власть представляет собой образец стабильности: с руководителем должен быть заключен трудовой договор — таковы выводы практически всех судебных решений.

Итак, безопаснее принять директора на работу по трудовому договору, иметь в ООО как минимум одного сотрудника и не получать лишних вопросов от контролирующих органов.

Если ООО не ведет деятельность, лучше отправить руководителя в отпуск без содержания или оформить его на неполную ставку — так можно сэкономить на его зарплате. Однако даже полное отсутствие деятельности не освобождает от ведения учета и сдачи отчетности.

Какие налоговые режимы может применять ООО без сотрудников?

Для применения специальных налоговых режимов ограничения по числу сотрудников есть только сверху, то есть на максимально допустимое число работников, при которых разрешено применение спецрежима.

Один из часто обсуждаемых на форумах вопросов: «может ли применять ЕНВД ООО без работников?». Отсутствие сотрудников не влечет ограничений на систему налогообложения, которую может применять ООО. Поэтому ООО без наемных работников или ООО с одним работником может применять ОСНО, УСН или же упомянутый выше ЕНВД.

Какую отчетность сдает ООО без работников?

Отсутствие работников не освобождает от сдачи бухгалтерской отчетности и отчетов по выбранному режиму налогообложения. Все ООО, попадающие под критерии малого бизнеса, могут сдавать упрощенную бухгалтерскую отчетность, которая сдается в те же сроки, что и полная, то есть до 31 марта года, следующего за отчетным.

Налоговая отчетность ООО без работников включает в себя те же декларации, что и отчетность ООО с сотрудниками:

- ООО на ОСНО ежеквартально сдают декларации по НДС и прибыли (НДС — до 25-го, прибыль — до 28-го числа месяца, следующего за отчетным периодом),

- ООО на ЕНВД отчитываются по налогу на вмененный доход до 20-го числа месяца, сдедующего за отчетным,

- УСН-щики раз в год (до 31 марта) подают декларацию за предыдущий год по своему режиму в соответствии с выбранным объектом налогообложения.

Эти отчеты сдаются в ФНС по месту регистрации ООО. Если вам удобнее сдавать отчетность онлайн, не выходя из дома, это можно делать в веб-сервисе Контур.Бухгалтерия. Сервис сформирует отчеты автоматически на основе данных бухгалтерского и налогового учета, проведет проверку, вам останется только нажать кнопку отправки. После этого сервис сообщит о приеме отчетов в контролирующих органах.

Если деятельность не ведется, перечисленные выше декларации будут «нулевыми». Однако нужно помнить, что по ЕНВД нулевой декларации не бывает: этот налог не зависит от выручки, а рассчитывается по физическим показателям. Поэтому при приостановке деятельности на ЕНВД нужно подать заявление о снятии с учета — это избавит временно не работающее ООО от уплаты налога.

Отчетность ООО за работников

ООО ставится на учет в качестве работодателя автоматически, сразу после регистрации — в этом его отличие от ИП, который становится работодателем. Поэтому даже при отсутствии работников ООО должен сдавать так называемую “отчетность за сотрудников” в ФНС, ПФР и ФСС.

1. Сведения о среднесписочной численности работников

Вновь созданные организации информируют о среднесписочной численности до 20 числа месяца, следующего за созданием организации. Уже действующие компании подают сведения о среднесписочной численности работников до 20 января года, следующего за отчетным. Отчет сдается в ИФНС по месту регистрации. Среднесписочная численность ООО без работников — 0, если работает один директор на полную ставку, то 1, если ставка не полная, то расчет чуть сложнее.

2. Справки о доходах работников

Здесь речь идет об отчетности в ФНС: форме 2-НДФЛ, которая информирует о доходах каждого работника и налоге, начисленном и удержанном с этих доходов, и о новом отчете 6-НДФЛ, который содержит обобщенные сведения о доходах сотрудников.

Сразу возникает вопрос: нужно ли сдавать 2-НДФЛ и 6-НДФЛ ООО без сотрудников? Поскольку справка по форме 2-НДФЛ заполняется на каждого сотрудника, то при отсутствиии сотрудников эту форму сдавать не нужно. Более того: она не сдается и в том случае, когда сотрудники есть, но доходов в периоде у них не было. Если же в отчетном периоде (а для 2-НДФЛ это год) ООО начисляло зарплату сотрудникам, справки 2-НДФЛ по ним придется подать до 20 января следующего года.

С формой 6-НДФЛ ситуация чуть сложнее. С одной стороны, это тоже справка о доходах сотрудников. И если сотрудников нет, то вроде бы и отчет сдавать не нужно. С другой стороны, за несдачу предусмотрены штрафные санкции. И поскольку у налоговой нет механизма, позволяющего узнавать, должен ли налогоплательщик отчитываться о доходах сотрудников, лучше подавать нулевые справки 6-НДФЛ. Срок сдачи — один календарный месяц, следующий за истекшим отчетным кварталом.

Отчетность ООО без работников в ПФР

Основная отчетность ООО в ПФР включает в себя форму РСВ-1 и очередную новинку 2016 года — форму СЗВ-М.

РСВ-1 сдают все ООО независимо от наличия или отсутствия работников. Если сотрудников нет, заполняются только разделы с обобщенной информацией. Иначе к форме прилагаются разделы со сведениями о сотрудниках.

РСВ-1 — ежеквартальный отчет, сдать его нужно не позднее 25 числа месяца, следующего за отчетным.

По форме СЗВ-М придется отчитываться чаще: за каждый месяц — с 2017 года до 15 числа следующего месяца. Первая версия электронного формата не предусматривала сдачу “нулевки”, поэтому можно было сделать вывод, что ООО без сотрудников СЗВ-М не подают. Однако 5 мая, посреди первой сдачи нового отчета, формат изменился и мнение ПФР тоже — теперь рекомендуется сдавать СЗВ-М даже тем, у кого работников нет.

Отчетность ООО без работников в ФСС

В ФСС ежеквартально подается форма 4-ФСС. Сроки сдачи — до 15 числа месяца, следующего за отчетным кварталом, т.е. 15 апреля, 15 июля, 15 октября и 15 января включительно. Компании без сотрудников подают “нулевую” форму.

Кроме того, ежегодно до 15 апреля нужно подтвердить в ФСС основной вид деятельности предприятия. Это касается и тех ООО, которые не имеют сотрудников и временно не ведут деятельность.

Автор статьи: Анна Сатдарова

Вы зарегистрировали ООО не больше 3 месяцев назад? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии – дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Взять подарок

www.b-kontur.ru