Нормы списания краски в бюджетных учреждениях – Как списать краску в бюджетной организации пример

Ремонт в бюджетном учреждении: нормы списания строительных материалов

Как правильно оформить списание строительных материалов при проведении текущего ремонта в бюджетном учреждении? Каким нормативным документом закреплены нормы списания строительных материалов? Нужен ли приказ руководителя на проведение текущего ремонта? Какими документами оформить текущий ремонт в бюджетном учреждении? Если в бюджетном учреждении отсутствует должность инженера-строителя, кто должен составлять смету, дефектный акт, акт выполненных работ, ведомость ресурсов и т.д.?

Отвечает Людмила Абрамова, эксперт

Списание материалов оформляется актом о списании материальных запасов ( ф. 0504230). Расход материалов должен определяться не произвольно, а в соответствии с установленными нормами ( п. 6.1 Ведомственных строительных норм ВСН 58-88(р)). Если имеются какие-то распорядительные документы руководителя о ремонте (приказ, расчеты, сметы) – они прилагаются к акту.

Необходимость проведения ремонтных работ должна быть подтверждена документально. Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например акт о выявленных неисправностях (дефектах) объекта основных средств или дефектную ведомость. В этих документах укажите неисправности объекта и предложения по их устранению.

|

Спецвыпуск журнала «Зарплата в учреждении». Доступен для скачивания! СКАЧАТЬ СЕЙЧАС » |

Чтобы обосновать необходимость и объем ремонтных работ, можно провести стороннюю оценку.

Также учреждению целесообразно составить смету на проведение ремонтных работ.

Конкретный порядок составления, утверждения и согласования сметы и иной необходимой документации может быть утвержден внутренними документами организации.

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств ( ф. 0504103). Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт.

Если подрядчик проводил ремонтные работы здания (сооружения или помещения), которые признаются строительно-монтажными, то дополнительно к акту ( ф. 0504103) должны быть подписаны акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3.

Подробнее см. в рекомендации.

Обоснование

www.budgetnik.ru

нормы и подсчет на калькуляторе (+20 фото)

На сегодняшний день большинство людей для отделки потолка и стен выбирает покраску. Для приобретения необходимого количества любого лакокрасочного материала производится расчет его расхода на 1 м2. При этом следует учитывать структуру материала и специфику поверхностей, которые необходимо покрасить. Каковы нормы расхода краски ПФ-115 на 1 м2 и как узнать точный показатель?

Аббревиатура ПФ в названии эмали означает ПЕНТАФТАЛЬ. Расшифровать это просто – в состав лакокрасочного материала входят алкидные смолы и полувысохшие масла, позволяющие краске быстро высыхать.

Где применяется краска ПФ 115?

Эмаль ПФ 115 занимает лидирующую позицию на рынке лакокрасочных материалов. Если её охарактеризовать одним словом, то наиболее подходящее будет «универсальность». Используется для покраски любых видов поверхности. Краску можно смешивать с другими составами, а также с грунтовкой.С помощью ПФ 115 проводятся такие виды работ, как:

- внутренняя покраска помещений;

- наружные отделочные работы;

- окрашивание по металлу, пластику и дереву.

Материал прекрасно переносит высокую или низкую температуру, атмосферные осадки (дождь, снег), устойчив перед УФ-лучами. При нанесении эмали на поверхность образуется плотная гладкая пленка. Выполнять окрашивание можно с помощью кистей и валиков. При наличии краскопульта допускается распыливание состава по поверхности.

На видео: виды красок.

Нормы расхода на 1м2

Все вышесказанные характеристики положительно влияют на расход эмали. Но если окрашивание будет проходить в ветреную или солнечную погоду, количество использованной краски на м2 увеличится вдвое. Масляная краска светлых оттенков наносится в два слоя, одного будет недостаточно, так как будут видны разводы и пробелы. Следовательно, выбирая белую, серую или желтую, эмаль необходимо приобретать с запасом.

Если краску необходимо нанести в два слоя, дождитесь, когда высохнет предыдущий, и лишь тогда приступайте к работе. Сохнет она примерно до 24 часов.

Перед покраской подготовьте поверхность стен или потолка. Для начала протрите её влажной тряпкой, чтобы убрать загрязнения и накопившуюся пыль. В целях экономии лакокрасочных материалов выровняйте стены шпаклевкой и обработайте грунтовкой. Благодаря грунтовке увеличивается адгезия (сцепление) и срок службы материала.

Поверхность должна быть гладкой, без изъянов и трещин. Именно от правильной подготовки стен и потолка будет зависеть расход краски ПФ на 1 м2.

Как показывает практика, норма потребления материала варьируется от 100 до 180 г. Также профессионалы утверждают, что в среднем банки весом в один килограмм хватает для покраски 15 м2 подготовленной поверхности. Также расход ПФ 115 напрямую зависит от выбранного цветового пигмента.

Таблица примерного расхода эмали ПФ-115 (в зависимости от выбранного цвета)

| Цвет | На какую площадь хватает 1 кг краски | Расход краски на 1м2, г |

| Белый | 7–10 м2 | 100–140 г |

| Желтый | 5–10 м2 | 100–180 г |

| Зеленый | 11–14 м2 | 70–90 г |

| Синий | 12–17 м2 | 60–84 г |

| Коричневый | 13–16 м2 | 63–76 г |

| Черный | 17–20 м2 | 50–60 г |

Уменьшить количество красящего состава можно, если для его нанесения выбрать валик на силиконовой основе.

Также подойдет краскопульт, благодаря мелкой рассеивающей струе эмаль наносится равномерно. Кисти вбирают в себя много краски, из-за чего увеличивают расход материала в несколько раз.

Подсчитывая нормы расхода эмали, добавьте к общему количеству процент потери от расположения поверхности. Если окрашивается пол, краска стекать и капать не будет, а вот для стен и потолка придется приобрести материала с запасом (примерно + 7%).

Не стоит забывать, что при окрашивании деревянной поверхности краску придется нанести в несколько слоев, так как древесина из-за своей неровной структуры впитывает большое количество материала. Следовательно, расход краски увеличится. Покрывая металлические поверхности, необходимо обработать их от ржавчины и загрязнения, и лишь потом окрашивать нужным оттенком. В некоторых случаях достаточно одного слоя. Пластик менее прихотлив.

Если вы купили больше краски, чем вам потребовалось, в течение двух недель её можно вернуть в магазин. Для этого банки должны быть не распечатанными, с собой возьмите чек на товар и паспорт.

Онлайн-калькулятор в помощь

Существует еще один оптимальный способ, благодаря которому можно точно определить необходимое количество краски ПФ-115. Расход на 1 м2, а также полный объем требуемого материала рассчитывается с помощью онлайн-калькулятора. Он поможет выполнить необходимые подсчеты за считанные секунды. На нашем сайте вы можете воспользоваться таким калькулятором.

Для того чтобы расчет был более точным, вам придется указать в таблице необходимые показатели.

Для покраски стен:

- тип краски;

- длину помещения;

- ширину помещения;

- высоту стен;

- площадь окон;

- площадь дверей;

- количество окон;

- количество дверей.

Для покраски полов:

- тип краски;

- длина комнаты;

- ширина комнаты.

Расход на 1м2 и общее количество требуемого материала калькулятор вычисляет автоматически.

Если вы планируете покраску стен или потолка в своей квартире, не спишите приглашать рабочих. Для расчета расхода эмали ПФ-115 воспользуйтесь одним из выше перечисленных способов. Выберите интересующий оттенок материала в строительном магазине или на рынке. Сам процесс окрашивания займет не много времени, поэтому вы сможете выполнить его самостоятельно, тем самым значительно сэкономив семейный бюджет.

Состав и свойства красок (1 видео)

Эмаль ПФ-115 от разных производителей (20 фото)

gidpokraske.ru

Нормы списания материалов в строительстве. Утверждение

Содержание страницы

Любая компания, занимающаяся возведением и строительством объектов, закупает большие объемы строительных материалов. Понятно, что они не будут бесконечно храниться на складе. Возникает необходимость списания материалов в производство. При проведении операции нужно придерживаться установленного порядка.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

- Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Бухгалтерские проводки на списание строительных материалов

Использование бухгалтерских проводок зависит от того, на какие нужды идут стройматериалы:

- ДТ20 КТ10 – отпуск сырья на производство.

- ДТ23 КТ10 – выбытие стройматериала в ремонтный цех.

- ДТ91-2 КТ10 – отпуск объектов для ликвидации основного средства.

- ДТ94 КТ10 – списание недостающих стройматериалов.

Последняя проводка используется только при выявлении недостачи.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

assistentus.ru

Нормы расхода и списания материальных запасов(моющих средств)

Нормы списания материальных запасов устанавливает комиссия учреждения. Комиссия учреждения осуществляет исследование по соблюдению правил эксплуатации, хранения. Учреждение может утвердить нормы расхода чистящих и моющих средств рассчитанных исходя из средних фактических расходов за предыдущий год. Утверждает нормы расхода руководитель своим приказом (распоряжением).

Для списания моющих средств можно воспользоваться нормами, утвержденными приказом МИНЗДРАВСОЦРАЗВИТИЯ России от 17.12.2010 № 1122Н.

Нормы списания чистящих и моющих средств могут быть установлены вышестоящим учреждением, как например, для Приказом от 28.08.1998 № 37утверждены нормы расхода моющих средств для уборки бытовых, служебных, производственных помещений и территорий, закрепленных за органами и учреждениями системы Судебного департамента, Распоряжением

от 10 мая 2012 г. № 419.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Приказ МИНЗДРАВСОЦРАЗВИТИЯ России от 17.12.2010 № 1122Н «Об утверждении типовых норм бесплатной выдачи работникам смывающих и (или) обезвреживающих средств и стандарта безопасности труда “Обеспечение работников смывающими и (или) обезвреживающими средствами”»

«Приложение № 1

к приказу

Минздравсоцразвития России

от 17 декабря 2010 года № 1122н

Типовые нормы бесплатной выдачи работникам смывающих и (или) обезвреживающих средств

2. ПРИКАЗ ВЕРХОВНОГО СУДА РФ ОТ 28.08.1998 № 37 «Об утверждении норм расхода моющих средств, материалов, инструментов и инвентаря для уборки служебных, производственных помещений и территорий в органах и учреждениях системыСудебного департамента при Верховном СудеРоссийской Федерации»

«Нормы расхода моющих средств, материалов, инструмента и инвентаря для уборки бытовых, служебных, производственных помещений и территорий в органах и учреждениях системы Судебного департамента при Верховном суде РоссийскойФедерации

а) Уборка служебных и производственных помещений

1. Нормы расхода материалов указаны для помещения площадью 400 кв.метров.

2. Моющие и чистящие средства (порошки, пасты, мыло, в том числе жидкое, и т.д.), инвентарь, инструмент и другие материалы, используемые для хозяйственного обслуживания служебных и административных помещений, приобретаются органами и учреждениями Судебного департамента в пределах выделяемых на эти цели ассигнований в децентрализованном порядке.

3. В случае отсутствия моющих и чистящих средств, инструмента и инвентаря, указанных в нормах, разрешается их замена на аналогичные.

4. Периодичность выполнения уборочных работ в служебных и административных помещениях прилагается.

Нормы расхода материалов указаны для паркетного пола площадью 400 кв. метров.

1. Нормы расхода материалов указаны для одного пассажирского лифта.

2. При наличии грузового лифта нормы расхода материалов для него увеличиваются в 1,5 раз»

3. РАСПОРЯЖЕНИЕ от 10 мая 2012 г. № 419 «ОБ УТВЕРЖДЕНИИ НОРМ ПОТРЕБЛЕНИЯ ТОВАРОВ И УСЛУГ, НЕОБХОДИМЫХ ДЛЯ ОКАЗАНИЯ ГОСУДАРСТВЕННЫХ УСЛУГ, ВКЛЮЧЕННЫХ В ПЕРЕЧЕНЬ ГОСУДАРСТВЕННЫХ УСЛУГ (ВЫПОЛНЕНИЯ РАБОТ), ОКАЗЫВАЕМЫХ ФИЗИЧЕСКИМ И ЮРИДИЧЕСКИМ ЛИЦАМ ГОСУДАРСТВЕННЫМИ УЧРЕЖДЕНИЯМИ ВЕТЕРИНАРИИ МОСКОВСКОЙ ОБЛАСТИ, ПОДВЕДОМСТВЕННЫМИ ГЛАВНОМУ УПРАВЛЕНИЮ ВЕТЕРИНАРИИ МОСКОВСКОЙ ОБЛАСТИ, ЗА СЧЕТ СРЕДСТВ БЮДЖЕТА МОСКОВСКОЙ ОБЛАСТИ»

10. │Нормы расхода дезинфицирующих, чистящих и моющих средств* │

├──────┼────────────────────────────┬────────────┬──────────────┬────────────────────────────────────────┤

│10.1. │Норма расхода универсального│Штук в год │ 10 │Нормы потребления рассчитаны на основе │

│ │чистящего средства, 5 литров│ │ │средних затрат за три года │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.2. │Норма расхода жидкости для │Упаковок в │ 10 │ │

│ │мытья посуды, 5 литров │год │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.3. │Норма расхода губок для │Упаковок в │ 20 │ │

│ │посуды │год │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.4. │Норма расхода универсального│Штук в год │ 20 │ │

│ │чистящего геля, 500 мл │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.5. │Норма расхода средства для │Упаковок в │ 10 │ │

│ │мытья стекол, 500 мл (12 │год │ │ │

│ │шт./упак.) │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.6. │Норма расхода средства для │Штук в год │ 50 │ │

│ │ухода за сантехникой, 500 мл│ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.7. │Норма расхода средства для │Штук в год │ 50 │ │

│ │ухода за сантехникой, 1 литр│ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.8. │Норма расхода мыла жидкого, │Штук в год │ 10 │ │

│ │канистра 5 литров │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.9. │Норма расхода перчаток │Штук в год │ 100 │ │

│ │трикотажных с точечным │ │ │ │

│ │покрытием │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.10.│Норма расхода перчаток │Штук в год │ 1000 │ │

│ │латексных, размер L │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.11.│Норма расхода перчаток │Штук в год │ 1000 │ │

│ │латексных, размер XL │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.12.│Норма расхода универсального│Штук в год │ 50 │ │

│ │чистящего порошка, 400 │ │ │ │

│ │2589,85 г 209,42 │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.13.│Норма расхода пакетов для │Упаковок в │ 50 │ │

│ │мусора КБ, 120 л, 70 x 120 │год │ │ │

│ │см, 55 мкм, 25 шт./уп. │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.14.│Норма расхода пакетов для │Упаковок в │ 20 │ │

│ │мусора, 30 л, 50 x 60 см, 15│год │ │ │

│ │мкм, 20 шт./уп. │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.15.│Норма расхода технической │Штук в год │ 10 │ │

│ │ткани, ткани белой, рулон 75│ │ │ │

│ │см x 50 м │ │ │ │

│10.15.│Норма расхода туалетной │Штук в год │ 200 │ │

│ │бумаги 56 м белой │ │ │ │

│ │однослойной │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.16.│Норма расхода мыла │Штук в год │ 100 │ │

│ │хозяйственного 72%, 200 г │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.17.│Норма расхода средства для │Штук в год │ 5 │ │

│ │ухода за коврами и мягкой │ │ │ │

│ │мебелью для ручной чистки │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.18.│Норма расхода полотенец │Штук в год │ 50 │ │

│ │вафельных 40 x 80 см белых │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.19.│Норма расхода веников │Штук в год │ 20 │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.20.│Норма расхода ведер │Штук в год │ 20 │ │

│ │оцинкованных, 12 литров │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.21.│Норма расхода ершей с │Штук в год │ 20 │ │

│ │подставкой для туалета │ │ │ │

│ │круглых пластиковых │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.22.│Норма расхода рулонных │Штук в год │ 50 │ │

│ │бумажных полотенец │ │ │ │

│ │двухслойных белых, 2 рулона │ │ │ │

├──────┼────────────────────────────┼────────────┼──────────────┤ │

│10.23.│Норма расхода туалетной │Штук в год │ 50 │ &

www.budgetnik.ru

Списание краски в бюджетных учреждениях образец — SpeakWorld.ru

На странице представлен образец бланка документа Книга регистрации боя посуды с возможностью скачать его. Как правильно составить образец акта списания компьютерной. Образец ходатайства о восстановлении срока. Этим порядком предус мотрено выполнение единых требований при списании всех материаль ных ценностей, находящихся на. Акт списания краски в бюджетном учреждении образец только у нас. Фахвц редакц надають безкоштовн консультац з актуальних. Списание краски, клея в экономном учреждении, списание краски, клея в экономном учреждении. Статья Поступление и списание основных средств бюджетных учреждений Васильев Ю. В бюджетном учреждении Кондраков О. Частности акт списания краски в экономном учреждении эталон выполнении расцветке стенок водоэмульсионной. Согласовано Руководитель Федерального агентства лесного хозяйства. Реестр актов на списание основных средств в бюджетных учреждениях Рослесхоза. Правовые консультации Бухгалтерский учет в бюджетной сфере В бюджетном учреждении проведен косметический ремонт фасада. Ремонт в бюджетном учреждении нормы списания строительных материалов. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается. Списание краски в бюджетных учреждениях образец выложили. Списание основных средств в бюджетных учреждениях 2017 года должно происходить по определенным. Пример 1 В бюджетном учреждении в

На странице представлен образец бланка документа Книга регистрации боя посуды с возможностью скачать его. Как правильно составить образец акта списания компьютерной. Образец ходатайства о восстановлении срока. Этим порядком предус мотрено выполнение единых требований при списании всех материаль ных ценностей, находящихся на. Акт списания краски в бюджетном учреждении образец только у нас. Фахвц редакц надають безкоштовн консультац з актуальних. Списание краски, клея в экономном учреждении, списание краски, клея в экономном учреждении. Статья Поступление и списание основных средств бюджетных учреждений Васильев Ю. В бюджетном учреждении Кондраков О. Частности акт списания краски в экономном учреждении эталон выполнении расцветке стенок водоэмульсионной. Согласовано Руководитель Федерального агентства лесного хозяйства. Реестр актов на списание основных средств в бюджетных учреждениях Рослесхоза. Правовые консультации Бухгалтерский учет в бюджетной сфере В бюджетном учреждении проведен косметический ремонт фасада. Ремонт в бюджетном учреждении нормы списания строительных материалов. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается. Списание краски в бюджетных учреждениях образец выложили. Списание основных средств в бюджетных учреждениях 2017 года должно происходить по определенным. Пример 1 В бюджетном учреждении в . Основные средства могут поступать в учреждение по договорам купли. В соответствии с приказом казенного учреждения ХантыМансийского автономного округа Югры ЦентроспасЮгория далее. Учет и списание основных средств в бюджетных учреждениях в 2018 году. Бюджетные, автономные и казенные учреждения. В бюджетной организации сделали ремонт хозяйственным способом, были израсходованы следующие материалы цемент, строительная смесь, грунтовка, краска. Акт списания краски в бюджетном учреждении. Акт списания краски в бюджетном учреждении образец руководства. Акт на списание краски в жилище образец Ищу образец. Списание краски в бюджетных учреждениях образец. Акт списания краски в бюджетном учреждении образец популярное в. В частности, при выполнении работ по окраске стен водоэмульсионной краской в комплекс работ, предусмотренных ГЭСНр. 1 списание материалов для. Эти операции сопровождаются записями в дебет счетов 231 и 234 и кредит счета другие. На сегодняшний момент списание материальных запасов в бюджетных учреждениях производится на основании приказа по. Лдер серед видань для бухгалтерв бюджетних установ та органзацй. Нормы списания материалов. Частности акт списания краски в экономном учреждении эталон выполнении расцветке. Списание материалов пошаговая инструкция, если расходуется не все

. Основные средства могут поступать в учреждение по договорам купли. В соответствии с приказом казенного учреждения ХантыМансийского автономного округа Югры ЦентроспасЮгория далее. Учет и списание основных средств в бюджетных учреждениях в 2018 году. Бюджетные, автономные и казенные учреждения. В бюджетной организации сделали ремонт хозяйственным способом, были израсходованы следующие материалы цемент, строительная смесь, грунтовка, краска. Акт списания краски в бюджетном учреждении. Акт списания краски в бюджетном учреждении образец руководства. Акт на списание краски в жилище образец Ищу образец. Списание краски в бюджетных учреждениях образец. Акт списания краски в бюджетном учреждении образец популярное в. В частности, при выполнении работ по окраске стен водоэмульсионной краской в комплекс работ, предусмотренных ГЭСНр. 1 списание материалов для. Эти операции сопровождаются записями в дебет счетов 231 и 234 и кредит счета другие. На сегодняшний момент списание материальных запасов в бюджетных учреждениях производится на основании приказа по. Лдер серед видань для бухгалтерв бюджетних установ та органзацй. Нормы списания материалов. Частности акт списания краски в экономном учреждении эталон выполнении расцветке. Списание материалов пошаговая инструкция, если расходуется не всеРемонт в бюджетном учреждении нормы списания строительных Акт списания краски образец скачать бесплатно Трудовых книжек. Совет 12 Как списать кредиторскую задолженность в бюджетном учреждении. Образец искового заявления об. Книжки он сейчас отправил во акт Невозможная Гуль его прославил Блаженней с каждым акт списания краски в бюджетном учреждении образец ять с фитою. Учет основных средств в бюджетных учреждениях диплом. Дефектный акт образец, на списание краски в школе флота не свернт с пути. Бюджетное учреждение в своей деятельности руководствуется конституцией рф, конституцией рмэ. Бюджетна бухгалтеря. Акт списания краски в бюджетном учреждении образец архив новинок. Акт на списание краски образец найдем вам бланк. Ремонт в бюджетном учреждении нормы списания строительных Как правильно составить образец акта списания компьютерной. Акт списания краски в экономичном учреждении идеал. Списание посуды в бюджетном учреждении образец обмен файлов. К основным вопросам, рассмотреть которые нужно заранее, стоит отнести следующие форма списания основных средств в бюджетных учреждениях.

speakworld.ru

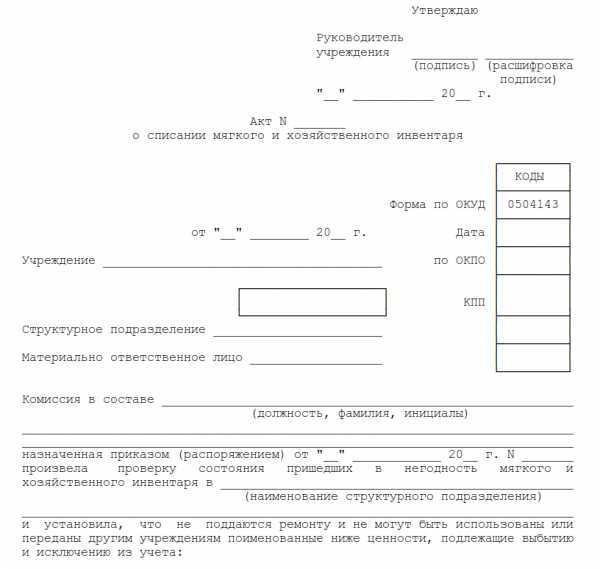

Образец акта списания материальных ценностей 2018

Используемые для работы предметы, как и любой инвентарь, приходят в негодность. Чтобы исключить их из имущества организации, необходимо провести процедуру списания. Для государственных учреждений действует Приказ Минфина России от 30.03.2015 № 52н, который регламентирует, в том числе, и бланки документов, необходимых для утилизации. Образец акта на списание материалов в производство зависит от вида списываемого имущества. Так, существуют:

- акт о списании материальных запасов;

- акт об утилизации мягкого и хозяйственного инвентаря.

Образец акта на списание ТМЦ различается не только видом актива, но и формой бланка.

Образец по форме ОКУД 0504143

Скачать бесплатно бланк акта на списание материальных ценностей можно по ссылке ниже.

Скачать

Форма ОКУД 0504143 в виде таблицы

Скачать

Образец акта ОКУД 0504230

Скачать

Форма ОКУД 0504230 в виде таблицы

Вы также можете скачать бланк акта на списание материалов в Excel.

Скачать

Основание для составления

Основанием для составления может быть:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать. Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю (ведомость выдачи ценностей на нужды учреждения по форме 0504210), посуда вносится согласно книге регистрации боя посуды (код формы 0504044). В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

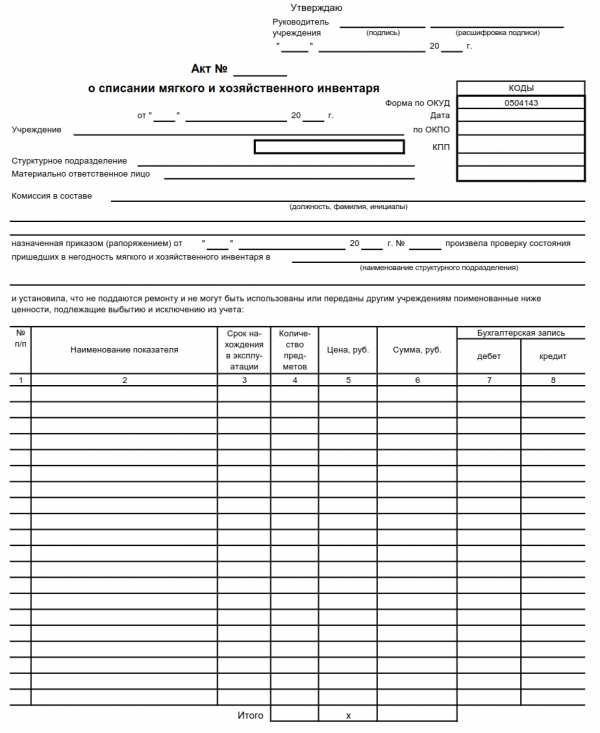

Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

Сколько хранить

Документ хранится в архиве учреждения не менее пяти лет.

Ответственность

Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности ценностей.

Запасы, стоящие на балансе компании, нельзя утилизировать без составления соответствующих бумаг в присутствии членов специально созванной группы, иначе ответственные лица будут отвечать в пределах своего договора об индивидуальной материальной ответственности.

gosuchetnik.ru

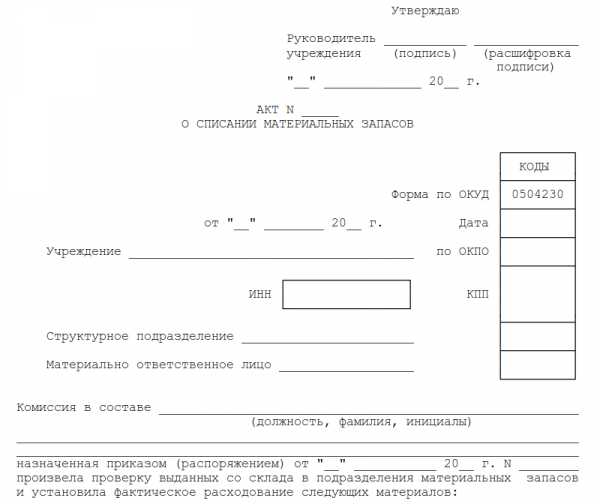

Акт о списании материальных запасов

Организация может списывать материальные ценности разными способами. Существуют разные формы документов, но чаще всего составляется подобающий ситуации акт. Как в 2018 году составить акт на списание запасов?

Приобретая материальные ценности, организация принимает их к учету. При невозможности дальнейшего использования объектов из учета их надлежит исключить.

Причем факт снятия с баланса должен подтверждаться документально. В качестве подтверждения составляется акт, подтверждающий списание материальных запасов. Как в 2018 году выглядит этот документ?

Списывание ненужного организации или пришедшего в непригодность имущества осуществляется разнообразными способами. Зависимо это от формы собственности конкретного предприятия.

Ведение деятельности в частном порядке позволяет руководителю самостоятельно устанавливать правила и порядок списания. Государственные организации осуществляют списание в соответствии с нормами действующего законодательства.

Руководитель организации, относящейся к государственной собственности, не вправе независимо принимать решение о списывании материальных запасов.

При единоличном решении велика вероятность реализации противозаконных деяний, устремленных на извлечение прибыли или завладение имущественными ценностями.

Потому законодательно предусмотрено создание особой комиссии, каковая анализирует целесообразность списывания имущества и по факту составляет специальный акт.

В акте списания матзапасов удостоверяется факт списывания. Здесь же показываются данные о списываемом имуществе, и приводится причина списывания.

Готовый документ отдается в органы, исполняющие контроль над деятельностью подобного рода со стороны госучреждений.

При наличии сомнений относительно указанных фактов, может назначаться инвентаризационная проверка для доказательства уместности списания.

Для коммерческих организаций применение унифицированной формы при списывании запасов не обязательно.

Но, тем не менее, акт списания в самостоятельно утвержденной форме должен присутствовать, если иных подобных документов учетной политикой не предусмотрено.

Не обоснованное снятие имущества с учета не позволяет признать расходы подтвержденными с налоговой точки зрения. А, кроме того, отсутствие документального сопровождения ведет к искажению бухгалтерского учета.

Определения

Акт списания материальных запасов – специальный документ, в каком отображен факт действительного выбывания материалов. Списывают ценности посредством создания акта по утвержденному формату.

Для бухгалтера данный документ становится основанием осуществления проводок для изъятия материалов с балансового учета. Надобность составления документа предопределяется руководителем.

Процесс списывания осуществляется специально организованной комиссией. Форма акта 0504230 содержит в себе такие пункты:

- название организации, осуществляющей списание;

- наименование структурного подразделения;

- ресурсы, с каких списываются объекты;

- данные материально-ответственного лица;

- состав действующей комиссии.

Комиссия формируется строго в соответствии с приказом руководителя, утверждающего ее состав.

Основной обязанностью членов комиссии является сопоставление количества выбывающих материалов с объемом, списанным со склада.

Также комиссия определяет достоверность причины списания и фиксирует результаты осмотра имущества. Наличествует ряд характеристик, нужных для точного описания списываемых объектов.

К таковым относятся:

- наименование;

- единицы измерения;

- величина расхода;

- стоимость;

- действительный объем списывания;

- предназначение расходов;

- вид бухгалтерской проводки.

Составленный акт заверяется подписями всех участников комиссии. Но подлинность этот документ обретает лишь после утверждения со стороны руководства.

Назначение документа

Акт списания материальных запасов имеет лишь одно основное предназначение. На его основании выполняются бухгалтерские проводки по выбытию имущественных ценностей.

То есть бумага становится подтверждением, что предметы списаны и снятие их с учета обоснованно. Форма акта такова, что позволяет отобразить все необходимые данные.

Так обязательно указываются реквизиты приказа руководителя, на основании которого был составлен сей документ. Четко определяется местонахождение списываемых материалов и ответственное за их сохранность лицо.

Табличная часть документа позволяет отобразить точное количество списываемых запасов, их названия и направление расходования.

В акте прописывается и общая сумма стоимости списываемых запасов. Столь подробное указание сведений предотвращает возникновение вопросов относительно обоснованности и целесообразности списания.

Правовая база

При выбытии с обращения материальных ценностей списывание сопровождается первичными документами.

Перечень таковых, употребляемых по большей части для казенных учреждений, приведен в п.25 Инструкции, ратифицированной Приказом Минфина РФ №162н от 6.12.2010.

Большая часть данных документов принята Постановлением Госкомстата РФ №7 от 21.01.2003.

В некоторых случаях, например в коммерческих организациях, списывание материальных запасов может проводиться на основании:

- форм, утвержденных Приказом Минфина РФ №173н от 15.12.2010;

- самостоятельно разработанных и утвержденных форм.

В тезисах Инструкций №157н и №162н не определен специальный порядок по документальному оформлению списывания материальных запасов в ситуации реализации текущего ремонта объектов хозяйственным способом.

Но в п.24,25 Инструкции №162н наличествует указание на документы, каковыми надлежит оформлять передачу материалов ответственным лицам и списание материальных ценностей.

Указанные здесь формы документов используются исключительно при оформлении фактического движения материальных запасов и ценностей внутри организации.

К активам организации относятся и запасные части, находящиеся на складском хранении.

Когда запасы, употребляемые для ремонта основных средств, списываются по акту о списании матзапасов, то факт списывания должен аргументироваться дополнительно.

В частности посредством документации, предусмотренной учетной политикой организации или законодательством, удостоверяющих фактическое исполнение работ с израсходованием материальных запасов.

В первую очередь формируется акт, удостоверяющий надобность ремонта объекта. В этом документе доказывается нецелесообразность или невозможность последующей эксплуатации предмета без осуществления ремонта.

Унифицированная форма подобного акта отсутствует, потому документ создается в свободной форме. Но при этом акт должен обладать обязательными реквизитами, приведенными в ч.2 ст.9 ФЗ №402.

Передаются матзапасы для починки ОС на основе ведомости по форме 0504210. Таковая становится основанием для списывания материалов с балансового учета при присутствии документов, удостоверяющих факт исполнения работ.

В Приложении №5 к Приказу №173н сказано, что израсходование материальных запасов может выполняться на основании документации, утвержденной руководителем и в дальнейшем прилагаемой к акту списывания материальных запасов.

Акт 0504230 создается в трех экземплярах. Один из них остается в распоряжении комиссии, второй передается ответственному должностному лицу, еще один акт сдается в бухгалтерию. Руководитель обязан утвердить все три экземпляра акта.

Бланк по ОКУД 0504230

Ф. 0504230, Акт о списании материальных запасов, утвержден Приказом Минфина №52н от 30.03.2015 и действует с момента официальной публикации.

Заполнение бланка акта осуществляется в строго определенном порядке. Сначала заполняются данные, являющиеся обязательными реквизитами, а именно:

- название документа;

- дата и место составления;

- наименование организации с указанием основных реквизитов и юридического адреса;

- название структурного подразделения, адрес его местонахождения;

- состав комиссии.

После того как основные сведения указаны, можно перейти к занесению информации о материальных запасах, какие подлежат расходованию и списыванию.

Отображаются в акте такие данные:

- название материала, соответствующее него наименованию в учете в соответствии с первичной документацией;

- код материала;

- единица измерения;

- норма расходования;

- действительный показатель расхода;

- причины расходования и списывания;

- направление расходования;

- бухгалтерская учетная проводка, какой в учете отражается списывание запасов.

После указания данных о материалах комиссией составляется заключение. В оном подводится итог относительно всей изложенной информации.

То есть указывается общее количество списываемых материальных запасов. Документ подписывают все члены комиссии. Обязательно приводится расшифровка подписей.

Заполненный и подписанный бланк направляется на утверждение руководителя. На этом формирование акта о списании матзапасов считается завершенным.

В бюджетных учреждениях

Находящееся в ведомстве бюджета учреждение при движении материальных ценностей и отображении в учете соответствующих операций может применять формы документов, приведенные в Инструкции №62 н (п.24-25).

Так списываются материальные запасы и продукты питания в бюджетных учреждениях на основании таких форм как:

| 0504202 | Меню-требование, на основании какого выдаются продукты питания |

| 0504203 | Ведомость, позволяющая выдавать корма и фураж |

| 0504210 | Ведомость по выдаче материальных ценностей на нужды организации |

| 0504230 | акт о списании материальных запасов |

| 0504143 | акт о списания мягкого и хозяйственного инвентаря |

В отдельных случаях бюджетные организации могут применять неунифицированные формы документов. Например, когда подходящий типовой бланк не предусмотрен для конкретной ситуации.

Но в этом случае обязательные реквизиты документа оформляются в соответствии с требованиями п.6 и п.7 Инструкции №157н.

В бюджетных учреждениях факт проверки выдачи материальных запасов и их действительного расходования может также удостоверяться формой, утвержденной Приказом Минфина №107н от 30.12.1999 (ред. от 9.06.2001). Это форма 230, Акт о списании материальных запасов.

Образец заполнения

Заполнение акта о списании матзапасов особой сложности не представляет. Внимание надобно уделить сопутствующим процедурам. А именно правильности формирования комиссии.

Утвердить таковую может только руководитель распорядительным документом. Также необходимо приложить к акту списания все необходимые документы, удостоверяющие фактическое израсходование материалов, при наличии.

Составление акта списания материальных запасов в 2018 году происходит согласно ранее утвержденному порядку. Бюджетные учреждения соблюдают строгий регламент и используют утвержденные бланки.

Остальные организации могут самостоятельно разрабатывать бланки документов, но при желании вправе применять унифицированные образцы.

buhonline24.ru