Появилась ли новая форма фсс в 1 с за 3 квартал 2019 – Срок сдачи 4-ФСС за 3 квартал

Специалисты рассказали, изменилась ли сама форма 4-ФСС за 3 квартал в 2018 году

Как известно, множество жителей Российской Федерации продолжают задаваться вопросом и непосредственно интересоваться, изменилась ли сама форма 4-ФСС за 3 квартал в 2018 году. Как также отмечается, ранее отчёт 4-ФСС был предназначен для абсолютно всех видов страховых взносов, которые уплачивают в Фонд социального страхования. И уже в 2017 году отчёт поддался некоторым изменениям, направленным в лучшую сторону.

Такая же ситуация сложилась и с отчётом в этом году. За весь прошедший 2018 год новая форма 4-ФСС уже успела поддаться некоторым из изменений. Отмечается, что общее количество всех изменений совсем небольшое, и в основном оно задело титульный лист и таблицу 2. Специалисты рассказали подробно и в деталях о некоторых из них.

Так, на самом титульном листе появилось специальное поле, которое отведено бюджетникам, называется оно «Бюджетная организация», в нём следует непосредственно вписывать сам код источника финансирования. Также изменилась и сама таблица 2. Теперь уже в ней отражаются расчёты с самим Фондом социального страхования, также специально добавили строку 1.1, которая уведомляет о всевозможных задолженностях, которые перешли от самого страхователя-правопреемника к реорганизованному юридическому лицу. Также следуя из данного изменения, в восьмой строке выведена обновлённая формула, по которой всё это стоит рассчитывать, включая при этом все приведённые показатели в строке 1.1.

Также в ходе изменений была добавлена ещё одна специальная строка под номером 14.1, которая сама по себе отражает какую-либо задолженность, что имеется за самим Фондом социального страхования непосредственно перед реорганизованным юридическим лицом либо же специальным обособленным подразделением, которое было снято с общего учёта.

Также в строке под номером 18 в связи с добавлением строки 14.1 поменялись некоторые из довольно важных формул, куда следует включить эти же показатели строки 14.1. Данные дополнения были также непосредственно и в обязательном порядке внесены в порядок заполнения самой формулы 4-ФСС. Прочитав все подробные описания и детали, каждый сам сможет сделать для себя вывод, так сильно изменилась ли форма 4-ФСС непосредственно за 3 квартал в 2018 году.

Источник: https://pronedra.ru/specialisty-rasskazali-izmenilas-li-sama-forma-4-fss-za-3-kvartal-v-2018-godu-296068.html

bankibarnaula.ru

4-ФСС – отчет за 3 квартал 2018 года

ФСС отчет за 3 квартал 2018 года ждет от работодателей в октябре. Из нашего материала вы узнаете о том, как способ сдачи 4-ФСС влияет на отчетные сроки и можно ли без штрафа опоздать с отчетом, а также расскажем об актуальном отчетном бланке.

Что такое 4-ФСС, и кому в октябре его нужно сдать

Октябрьские отчетные сроки для 4-ФСС

Когда за 4-ФСС штрафуют

Актуальный бланк и новый ключ для сдачи в ФСС отчета за 3 квартал 2018 года

Итоги

Что такое 4-ФСС, и кому в октябре его нужно сдать

С того момента, как страховые взносы стали контролировать налоговики, форма 4-ФСС изменила свою структуру. Но ее основное назначение в целом не изменилось. С помощью этого отчета работодатели сообщают в соцстрах информацию о произведенных в отчетном периоде расходах социального характера:

- по страховым взносам (начисленным и уплаченным) на обязательное соцстрахование от НСП и ПЗ.

- расходам на выплату страхового обеспечения.

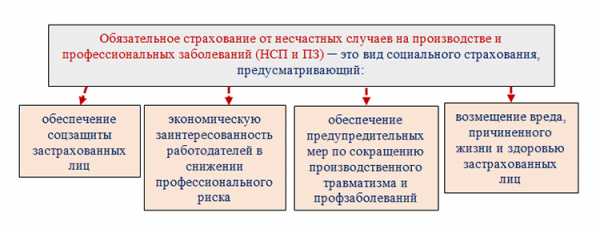

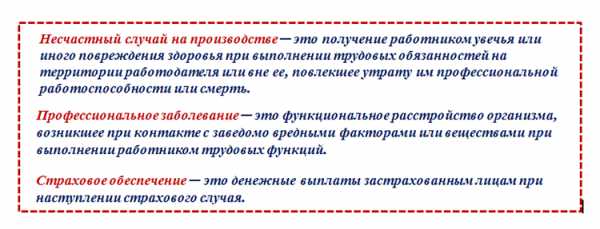

Что понимать под обязательным соцстрахованием от НСП и ПЗ, расшифровано в п. 1 ст. 1 закона «Об обязательном социальном страховании от НСП и ПЗ» от 24.07.1998 № 125-ФЗ:

Термины, без которых сложно понять назначение расчета 4-ФСС, объяснены ниже:

Таким образом, отчитываться по форме 4-ФСС нужно всем страхователям — компаниям, ИП, частнопрактикующим субъектам: всем лицам, которые нанимают на работу подлежащих обязательному соцстрахованию граждан.

Октябрьские отчетные сроки для 4-ФСС

В октябре работодателям предстоит отчитаться по форме 4-ФСС за 9 месяцев 2018 года с детализацией информации по третьему кварталу. На подготовку и сдачу отчета отводится 20 или 25 календарных дней — в зависимости от применяемого работодателем способа сдачи. Сроки представления отчетов в ФСС за 3 квартал 2018 года представлены на рисунке:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Выбирать способ сдачи могут только те работодатели, у которых среднесписочная численность работников за предыдущий год составлял 25 человек и менее. Работодатели с большим штатом могут отчитываться перед соцстрахом только электронно.

Составляя расчет 4-ФСС за 9 месяцев 2018 года, помните, что перенос отчетных дат в связи с их совпадением с нерабочим (выходным или праздничным) днем для 4-ФСС не предусмотрен.

Подробнее об этом читайте здесь.

Когда за 4-ФСС штрафуют

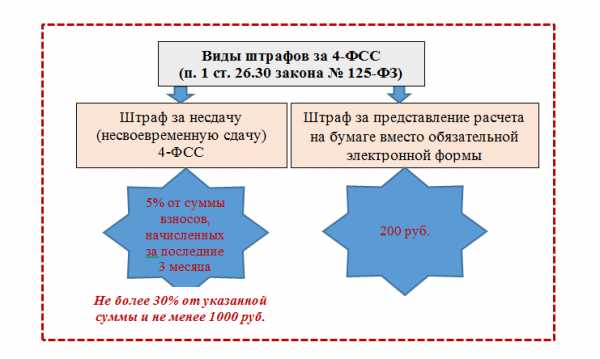

Это происходит в ситуации, когда отчет вовремя не поступает в соцстрах. Поэтому на последние числа сдачу отчетов в ФСС за 3 квартал 2018 года лучше не откладывать.

Если вдруг случится непредвиденная поломка компьютера или произойдет внезапный сбой программы, с помощью которых готовится и передается в соцстрах отчет, можно не успеть вовремя отчитаться. А это грозит наказанием.

Иногда страхователям удается уменьшить штрафные суммы. К примеру, компании, опоздавшей со сдачей 4-ФСС на 1 день из-за поломки жесткого диска компьютера, на котором установлена программа для отправки отчетности по ТКС, удалось в суде снизить более чем в 40 раз размер штрафа (постановление АС Московского округа от 10.08.2018 по делу № А40-12545/2018).

Актуальный бланк и новый ключ для сдачи в ФСС отчета за 3 квартал 2018 года

Формируя отчеты в ФСС за 3 квартал 2018 года следует:

- применять актуальный бланк 4-ФСС, утв. приказом ФСС от 26.09.2016 № 381 (в ред. приказа ФСС от 07.06.2017 № 275). При этом целесообразно использовать пример заполнения 4-ФСС за 9 месяцев;

Как заполнить 4-ФСС, рассказывается в этом материале.

- пользоваться новым ключом электронной подписи для сдачи электронного 4-ФСС;

Как обновить сертификат ключа проверки электронной подписи для отчетности в ФСС, рассказываем здесь.

- уточнить, не изменился ли филиал соцстраха, куда нужно представить 4-ФСС.

Как найти свой новый филиал, узнайте по ссылке.

После того как 4-ФСС будет оформлен, нужно отправить его в соцстрах подходящим способом. Не так давно эти способы пополнились еще одним — отчет можно отправить через МФЦ. Но в этом случае он будет принят без проверки показателей и контрольных соотношений.

Итоги

ФСС отчеты за 3 квартал 2018 года ждет от страхователей не позднее 20 октября (для бумажного отчета) и 25 октября (для электронного 4-ФСС). За опоздание с отчетом предусмотрен штраф в размере 5% от суммы начисленных к уплате за 3 квартал взносов. Перед сдачей 4-ФСС потребуется обновление сертификата ключа проверки электронной подписи.

nalog-nalog.ru

Специалисты рассказали, изменилась ли сама форма 4-ФСС за 3 квартал в 2018 году

Как известно, множество жителей Российской Федерации продолжают задаваться вопросом и непосредственно интересоваться, изменилась ли сама форма 4-ФСС за 3 квартал в 2018 году. Как также отмечается, ранее отчёт 4-ФСС был предназначен для абсолютно всех видов страховых взносов, которые уплачивают в Фонд социального страхования. И уже в 2017 году отчёт поддался некоторым изменениям, направленным в лучшую сторону.

Такая же ситуация сложилась и с отчётом в этом году. За весь прошедший 2018 год новая форма 4-ФСС уже успела поддаться некоторым из изменений. Отмечается, что общее количество всех изменений совсем небольшое, и в основном оно задело титульный лист и таблицу 2. Специалисты рассказали подробно и в деталях о некоторых из них.

Так, на самом титульном листе появилось специальное поле, которое отведено бюджетникам, называется оно «Бюджетная организация», в нём следует непосредственно вписывать сам код источника финансирования. Также изменилась и сама таблица 2. Теперь уже в ней отражаются расчёты с самим Фондом социального страхования, также специально добавили строку 1.1, которая уведомляет о всевозможных задолженностях, которые перешли от самого страхователя-правопреемника к реорганизованному юридическому лицу. Также следуя из данного изменения, в восьмой строке выведена обновлённая формула, по которой всё это стоит рассчитывать, включая при этом все приведённые показатели в строке 1.1.

Также в ходе изменений была добавлена ещё одна специальная строка под номером 14.1, которая сама по себе отражает какую-либо задолженность, что имеется за самим Фондом социального страхования непосредственно перед реорганизованным юридическим лицом либо же специальным обособленным подразделением, которое было снято с общего учёта.

Также в строке под номером 18 в связи с добавлением строки 14.1 поменялись некоторые из довольно важных формул, куда следует включить эти же показатели строки 14.1. Данные дополнения были также непосредственно и в обязательном порядке внесены в порядок заполнения самой формулы 4-ФСС. Прочитав все подробные описания и детали, каждый сам сможет сделать для себя вывод, так сильно изменилась ли форма 4-ФСС непосредственно за 3 квартал в 2018 году.

Источник: https://pronedra.ru/specialisty-rasskazali-izmenilas-li-sama-forma-4-fss-za-3-kvartal-v-2018-godu-296068.html

svetliy-gorod.ru

4-ФСС за 9 месяцев 2017 года в «1С:ЗУП 8» (ред.3)

Расчет за 9 месяцев 2017 года предоставляется по новой форме 4-ФСС, утвержденной приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Рассказываем о составлении отчета в программе “1С:Зарплата и управление персоналом 8 (ред. 3)”.

Страхователи представляют ежеквартально в территориальные органы ФСС РФ расчет по форме 4-ФСС на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом, а в форме электронного документа не позднее 25-го числа, следующего за отчетным периодом (ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Следовательно, расчет по форме 4-ФСС за 9 месяцев 2017 года необходимо представить не позднее:

- 20 октября 2017 года – на бумажном носителе;

- 25 октября 2017 года – в форме электронного документа.

При представлении страхователем расчета по форме 4-ФСС с нарушением установленного законодательством срока он может быть привлечен к ответственности территориальными органами ФСС РФ в виде штрафа, размер которого определяется отдельно по каждому виду обязательного социального страхования (письмо ФСС РФ от 22.03.2010 № 02-03-10/08-2328).

Подготовка к составлению расчета по форме 4-ФСС

Подготовка к составлению расчета по форме 4-ФСС

Подготовка к составлению расчета по форме 4-ФСС

Подготовка к составлению расчета по форме 4-ФССПри составлении расчета по форме 4-ФСС в программах большинство показателей во всех разделах расчета заполняются автоматически.

Но перед формированием расчета рекомендуется проверить полноту и корректность ведения учета в вашей программе 1С.

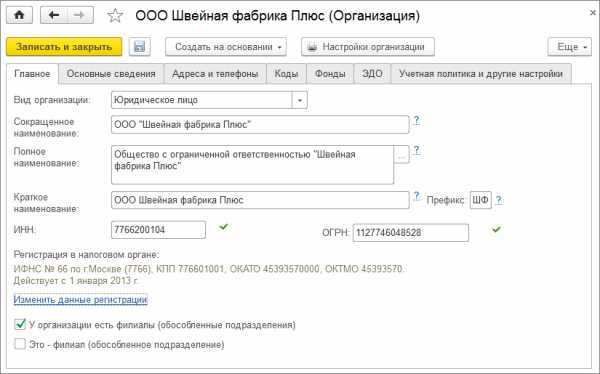

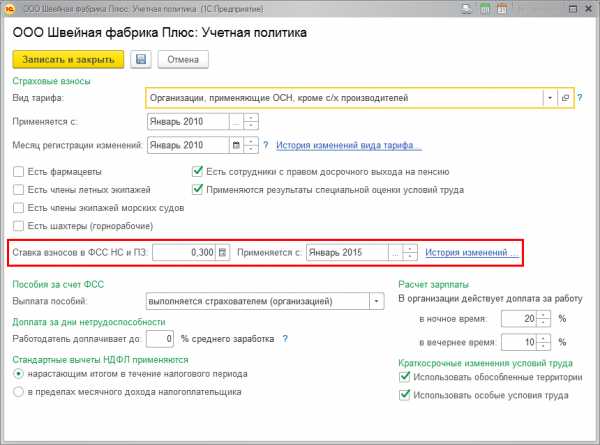

Общие сведения об организации

Для корректного заполнения расчета для организации должны быть указаны: полное наименование, в соответствии с учредительными документами, коды ИНН, КПП, ОГРН, ОКВЭД, регистрационный номер страхователя, код подчиненности, адрес регистрации и данные о руководителе организации.

Необходимые сведения указываются в справочнике Организации (раздел Настройка – Предприятие – Организации) (рис. 1).

Рис. 1

Сведения о тарифе страховых взносов

Тариф взноса на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний устанавливается страхователю на каждый год территориальным органом ФСС РФ в зависимости от класса профессионального риска осуществляемой страхователем вида деятельности. Установленный размер тарифа для расчета страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний вводится в поле Ставка взносов в ФСС НС и ПЗ с указанием даты начала его применения.

Причем размер ставки указывается с учетом скидки/надбавки (если для страхователя она установлена), т.е. результирующая ставка, по которой должны исчисляться страховые взносы на страхование от несчастных случаев и профессиональных заболеваний.

Рис. 2

Учет доходов для целей начисления страховых взносов

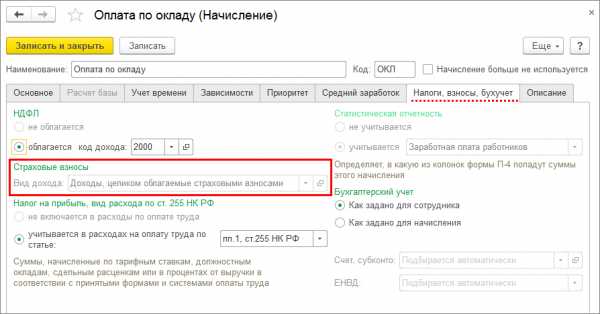

Для корректного учета доходов, полученных физическими лицами, для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в расчете рекомендуется также проверить и при необходимости уточнить настройки видов начислений, с помощью которых в программе производятся начисления сотрудникам за отработанное и неотработанное время.

Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с помощью видов начисления (раздел Настройка – Начисления). Для каждого вида начисления на закладке Налоги, взносы, бухучет в поле Страховые взносы должен быть указан вид дохода для целей исчисления страховых взносов (рис. 3).

При проведении документов, с помощью которых производятся начисления в пользу физических лиц (например, документы Начисление зарплаты и взносов,Премии, Материальная помощь), фиксируется соответствующий вид дохода для целей исчисления страховых взносов. Эти данные используются для определения базы для начисления страховых взносов и заполнения таблицы 1 расчета.

Получить данные о формировании базы для начисления страховых взносов можно с помощью отчета Анализ взносов в фонды (раздел Налоги и взносы – Отчеты по налогам и взносам – Анализ взносов в фонды – вариант отчета ФСС_НС).

Рис. 3

При регистрации выплат по договорам ГПХ, необходимость начисления страховых взносов на страхование от несчастных случаев и профессиональных заболеваний, указывается именно в документе Договор (работы, услуги).

Помимо этого в программе могут регистрироваться прочие доходы, полученные физическими лицами от организации. Для таких доходов для исчисления страховых взносов указывается:

- при регистрации выплат бывшим работникам – в справочнике Виды выплат бывшим сотрудникам;

- при регистрации прочих доходов физических лиц – в справочнике Виды прочих доходов физлиц;

- при регистрации авторских договоров с физическими лицами – в справочнике Виды авторских договоров;

- при регистрации призов, подарков сотрудников – если на стоимость подарка нужно начислить страховые взносы, то в документе Приз, подарокустанавливается флажок Подарок (приз) предусмотрен коллективным договором организации, в этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами.

Начисление страховых взносов

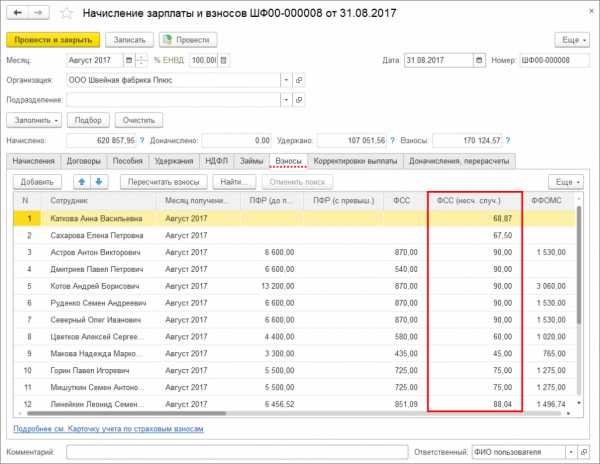

Страхователи в течение расчетного (отчетного) периода по итогам каждого календарного месяца обязаны производить исчисление ежемесячных обязательных платежей по страховым взносам исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, а также скидки (надбавки) к страховому тарифу за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (ст. 22.1 Федерального закона № 125-ФЗ). Страховые взносы исчисляются отдельно по каждому физическому лицу.

Начисление страховых взносов с доходов сотрудников в программе производится с помощью документа Начисление зарплаты и взносов при выполнении процедуры заполнения документа или другого документа, которым произведено начисление взносов (Увольнение, Отпуск по уходу за ребенком). Суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладке Взносы документа. При проведении документа фиксируются суммы начисленных взносов.

На основании этих данных в расчете заполняются сведения о суммах начисленных страховых взносах в таблице 2. Получить данные для анализа сумм начисленных страховых взносов можно с помощью отчета Анализ взносов в фонды.

Проверить правильность расчета страховых взносов за определенный период можно с помощью отчета Проверка расчета взносов (раздел Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов – вариант отчета ФСС_НС).

Рис. 4

Начисление взносов с выплат в пользу инвалидов

Если в организации работают инвалиды I, II или III группы, в отношении выплат которых страховые взносы на страхование от несчастных случаев и профессиональных заболеваний уплачиваются в размере 60% от страхового тарифа (п. 2 ст. 2 Федерального закона от 22.12.2005 № 179-ФЗ), то необходимо заполнить сведения об инвалидности (рис. 5).

В расчете по форме 4-ФСС сумма начислений в пользу физических лиц – инвалидов показывается отдельно в графе 4 таблицы 1.

Рис. 5

Данные о расходах на страхование

Расходы по обязательному социальному страхованию от несчастных случаев и профессиональных заболеваний, произведенные работодателем, засчитываются в счет уплаты страховых взносов на страхование от несчастных случаев и профессиональных заболеваний. Пособия по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием полностью возмещаются за счет средств ФСС РФ.

В программе начисление таких пособий регистрируется с помощью документа Больничный лист (раздел Зарплата – Больничные листы – кнопка Создать или раздел Зарплата – Создать – Больничный лист). На основе данных о суммах, назначенных в текущем месяце пособий по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием в программе регистрируются расходы на выплату пособий, которые подлежат финансированию за счет средств ФСС РФ.

Получить данные о начисленных пособиях можно с помощью отчета Реестр пособий за счет ФСС (раздел Налоги и взносы – Отчеты по налогам и взносам – Реестр пособий за счет ФСС). Данные о пособиях используются при заполнении таблицы 3 расчета.

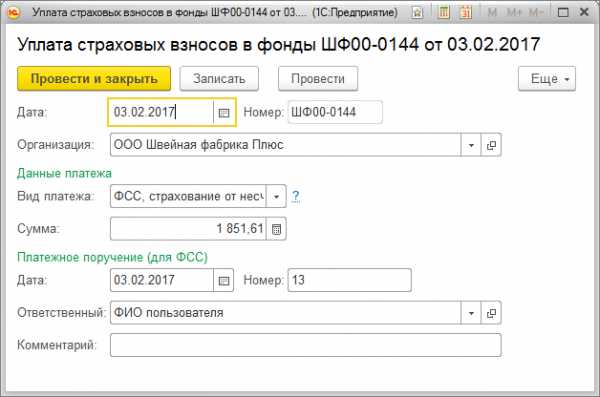

Данные об уплаченных страховых взносах

Страхователи обязаны уплачивать обязательные платежи по страховым взносам в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж по страховым взносам. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 4 ст. 22 Федерального закона № 125-ФЗ).

Сумма страховых взносов, подлежащая перечислению в ФСС РФ, определяется в рублях и копейках (без округления) (п. 5 ст. 22 Федерального закона № 125-ФЗ).

Факт уплаты страховых взносов в программе отражается с помощью документа Уплата страховых взносов в фонды (раздел Налоги и взносы – Уплата страховых взносов в фонды) (рис. 6). Показатели об уплаченных взносах отражаются в таблице 2 расчета. Уплата взносов, начисленных по актам проверок, регистрируется также документом Уплата страховых взносов в фонды.

Рис. 6

Составление расчета по форме 4-ФСС

Составление расчета по форме 4-ФСС

Составление расчета по форме 4-ФСС Расчет по форме 4-ФСС состоит из:

- Титульного листа;

- Раздела “Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний”;

- Таблицы 1 “Расчет базы для начисления страховых взносов”;

- Таблицы 1.1 “Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ”;

- Таблицы 2 “Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний”;

- Таблицы 3 “Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний”;

- Таблицы 4 “Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде”;

- Таблицы 5 “Сведения о результатах проведенной специальной оценки условий труда (результатах аттестации рабочих мест по условиям труда) и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года”.

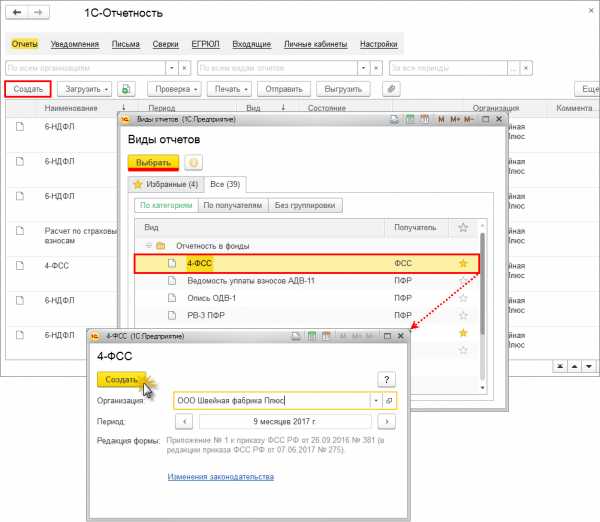

В программе для составления расчета по форме 4-ФСС предназначен регламентированный отчет 4-ФСС (раздел Отчетность, справки – 1С-Отчетность) (рис. 7).

Для составления отчета необходимо в рабочем месте 1С-Отчетность ввести команду для создания нового экземпляра отчета по кнопке Создать и выбрать в списке доступных отчетов отчет с названием 4-ФСС по кнопке Выбрать.

В стартовой форме укажите организацию (если в программе ведется учет по нескольким организациям), для которой составляется отчет, и период, за который он составляется. Далее нажмите на кнопку Создать.

Рис. 7

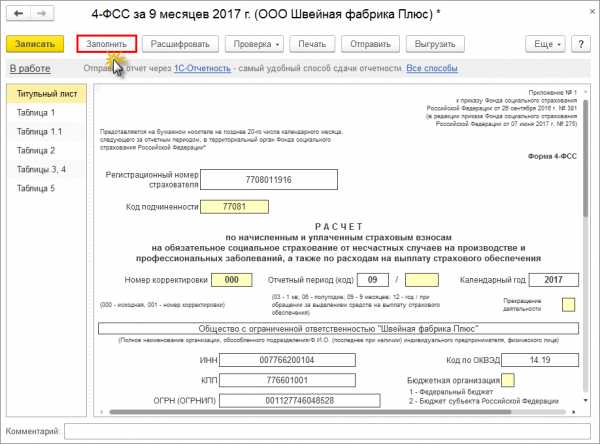

В результате на экран выводится форма нового экземпляра отчета для составления расчета по форме 4-ФСС (рис. 8). Для автоматического заполнения отчета по данным информационной базы следует воспользоваться кнопкой Заполнить.

Рис. 8

Представление расчета по форме 4-ФСС в органы ФСС РФ

Представление расчета по форме 4-ФСС в органы ФСС РФ

Представление расчета по форме 4-ФСС в органы ФСС РФВсе страхователи в обязательном порядке представляют титульный лист, таблицы 1, таблица 2, таблица 5 расчета по форме 4-ФСС.

В случае отсутствия показателей для заполнения других таблиц расчета (таблицы 1.1, 3, 4) соответствующие таблицы не заполняются и не представляются.

Страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты по форме 4-ФСС по форматам и в порядке, которые установлены органом контроля за уплатой страховых взносов, в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Страхователи и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее, представляют расчеты на бумажном носителе. Но, такие страхователи вправе представлять расчет и в форме электронных документов.

Страхователи, участвующие в реализации пилотного проекта, таблицу 3 не заполняют и не представляют (приказ ФСС РФ от 28.03.2017 № 114).

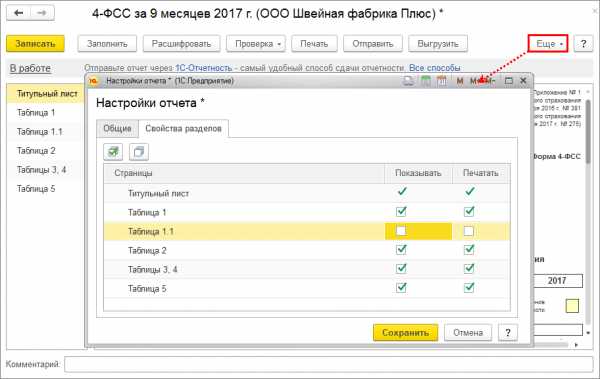

Настройка состава расчета

По умолчанию в форме отчета показываются все разделы и таблицы. Если отдельные таблицы в соответствии с Порядком не заполняются и не представляются, то для них можно установить режим, при котором они не будут отображаться в форме регламентированного отчета, и не будут выводиться на печать.

Чтобы таблицы не отображались в форме отчета и не выводились на печать, нажмите на кнопку Еще, расположенной в верхней командной панели формы отчета, и выберите пункт Настройка. В форме Настройки отчета на закладке Свойства разделов необходимо снять флажки Показывать и Печатать для этих таблиц (рис. 9).

Рис. 9

Проверка расчета

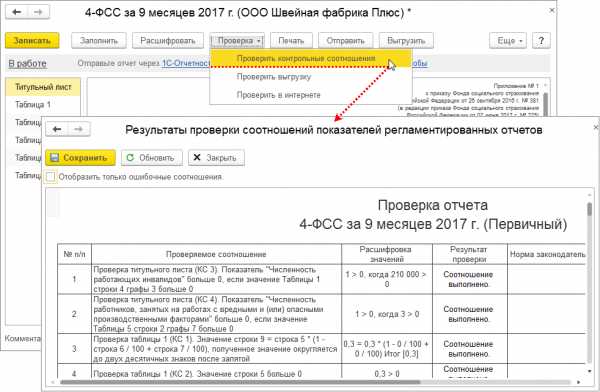

После подготовки отчета 4-ФСС его следует записать.

Перед передачей в ФСС РФ рекомендуется проверить расчет на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка – Проверить контрольные соотношения. После нажатия кнопки выводится результат проверки контрольных соотношений показателей. При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей, которые проверены в отчете 4-ФСС (сняв флажок Отобразить только ошибочные соотношения) (рис. 10).

При нажатии на необходимое соотношение показателей, в графе Расшифровка соотношений показателей, выводится расшифровка, в которой показывается: от куда взялись эти цифры, как они сложились и т.д. А при нажатии в самой расшифровке на определенный показатель, программа автоматически показывает на этот показатель в самой форме отчета.

Кроме того, проверять контрольные соотношения можно при печати и выгрузке, если в настройке отчета (кнопка Еще – Настройка – закладка Общее) установить флажок Проверять соотношения показателей при печати и выгрузке.

Рис. 10

Печать расчета

При необходимости сформировать печатную форму расчета можно по кнопке Печать, расположенной в верхней командной панели формы отчета. При нажатии на кнопку форма отчета сразу будет выводится на экран для предварительного просмотра и дополнительного редактирования, сформированных для печати листов (при необходимости). Далее для печати нажмите на кнопку Печать.

Кроме того, из данной формы (предварительный просмотр) можно сохранить отчет в виде файла в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL) нажав на кнопку Сохранить (рис. 11). Имя файлу программа присваивает автоматически.

Рис. 11

Выгрузка расчета в электронном виде

В регламентированном отчете 4-ФСС предусмотрена также возможность выгрузки расчета в электронном виде, в формате, утвержденном ФСС РФ. Если отчет должен быть выгружен во внешний файл, то в форме отчета поддерживается функция выгрузки, причем рекомендуется сначала проверить выгрузку на правильность оформления отчета по кнопке Проверка – Проверить выгрузку.

После нажатия этой кнопки будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена. В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран.

Для выгрузки расчета для последующей передачи через уполномоченного оператора необходимо ввести команду Выгрузить и указать в появившемся окне каталог, куда следует сохранить файл расчета (рис. 12). Имена файлам программа присваивает автоматически.

Рис. 12

Отправка расчета на портал ФСС РФ

В программах 1С, содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы, без промежуточной выгрузки в файл электронного представления и использования сторонних программ выполнить все действия по представлению расчета по форме 4-ФСС в электронном виде с ЭЦП (если подключен сервис “1С-Отчетность”).

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения отчета. Для этого нажмите на кнопку Проверка – Проверить в интернете. Для отправки расчета необходимо нажать на кнопку Отправить (рис. 13).

Рис. 13

Составление расчета по форме 4-ФСС в других программах 1С:

buh.ru

[Выпуск №34] Новая форма 4-ФСС и разбор изменений в 1С:ЗУП 3 за сентябрь 2017

Курсы 1С 8.3 и 8.2 » Новостная лента » [Выпуск №34] Новая форма 4-ФСС и разбор изменений в 1С:ЗУП 3 за сентябрь 2017

Получить 200 видеоуроков по 1С бесплатно:

Дорогой Коллега , доброе утро!

В качестве новостного выпуска №34 на этой неделе мы подготовили для Вас следующие материалы:

переходите по соответствующим ссылкам

1. Подробный разбор всех изменений за Сентябрь 2017 в 1С:ЗУП 3

- Разбор сентябрьских релизов ЗУП 3.1

- Изменения в заполнении РСВ для иностранцев (ЗУП 3.1.2.364, 3.1.3.184)

- Новая форма 4-ФСС с 3 квартала 2017 (ЗУП 3.1.2.396, 3.1.3.223)

- Изменение ставки рефинансирования с 18.09.2017: расчет мат.выгоды и компенсации за задержку выплаты зарплаты в сентябре 2017

- Значение ставки рефинансирования с 18.09.2017

- Расчет материальной выгоды от экономии на %% в сентябре 2017

- Расчет компенсации за задержку выплаты зарплаты в сентябре 2017

Смотреть разбор всех изменений в ЗУП 3 за сентябрь 2017 >>

2. Изменения в новой форме 4-ФСС

1) С отчетности за 9 месяцев 2017 г применяется новая форма 4-ФСС.

Про основные изменения в новой форме 4-ФСС читайте в статье здесь >>

Подробно новую форму 4-ФСС мы разберем на онлайн семинаре 11 Октября,

на котором также рассмотрим правила заполнения 4-ФСС и покажем

заполнение этой формы в программах «1С:8».

2) В течение 3 квартала 2017 г вышли новые важные разъяснения по заполнению формы РСВ:

- в письме Минфина от 12.07.2017 № 03-15-06/44430 – объяснены правила заполнения раздела 3

для сотрудников – иностранцев, не являющихся застрахованными по ОПС;

- в письме ФНС от 23.08.2017 N БС-4-11/16751@ – приведен порядок заполнения строк 070, 080 и 090

приложения №2 к разделу 1 формы РСВ;

- в письме ФНС от 24.08.2017 N БС-4-11/16793@ – разъясняется, что в РСВ не допустимо

указывать отрицательные значения.

Для реализации описанного в письмах порядка заполнения РСВ потребовались изменения в алгоритмах

заполнения расчета РСВ в программах 1С:8, что повлекло к выпуску новых релизов программ 1С:8.

Чтобы разобраться со всеми изменениями и нововведениями в заполнении РСВ

посетите наш онлайн семинар! На семинаре мы подробно разберем все новшества

в заполнении РСВ в программах 1С:8.

3) «Больной» для многих вопрос – это отражение в отчетности по взносам перерасчетов,

доначислений, сторнирований зарплаты и взносов, а также подготовка уточненного Расчета

по страховым взносам и формы 4-ФСС. Мы получаем от наших подписчиков множество

вопросов по этой теме, поэтому включили ее в программу нашего онлайн семинара.

4) С 2017 года в ПФР представляется новая форма персонифицированной отчетности – форма СЗВ-СТАЖ.

В течение года эту форму потребуется заполнить, если компания ликвидируется, реорганизуется или

сотрудник выходит на пенсию. На онлайн семинаре рассмотрим, как правильно подготовить эту форму

с использованием программ 1С:8.

, мы приглашаем Вас и вашу компанию принять участие в онлайн-семинаре 11 Октября:

Отчетность по страховым взносам в 1С – РСВ, 4-ФСС, СЗВ-М, СЗВ-СТАЖ

Чтобы принять участие в этом эфире Вам необходимо прямо сейчас оформить заявку здесь:

Оформить заявку на прямой эфир/запись – Отчетность по страховым взносам в 1С >>

На онлайн семинаре 11 октября Елена Грянина расскажет, как должна быть заполнена отчетность по взносам (ТЕОРИЯ),а также покажет на примерах, как составить отчетность по страховым взносам в программах «1С» (ПРАКТИКА).

Елена с удовольствием поделится с Вами своими секретами составления

идеальной отчетности по страховым взносам за 9 месяцев 2017 года!

Будут рассмотрены 3 программы: 1С:Бухгалтерия 3.0, 1С:ЗУП 3.1, 1С:ЗУП 2.5.

PS.

Сегодня (10 октября) в 11:00 Мск. начнётся прямой эфир онлайн-семинара:

Разбор изменений по НДС с 01 октября и что не забыть учесть в декларации по НДС за 3 квартал?

ссылка на прямой эфир поступит всем, кто оформил/оформит заявку на Отчетность за 3 кв. в 1С

По всем вопросам пишите нашим

онлайн-консультантам на сайте или звоните +7 495 988 92 58.

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Окт 9, 2017

profbuh8.ru

новая форма, сроки сдачи отчетности и образец заполнения

По итогам третьего квартала предстоит формирование и сдача одного из самых сложных отчетов о начисленных и уплаченных взносах по трем видам обязательного страхования: пенсионного, медицинского и социального.

В статье мы рассказываем о том, кому и в какие сроки следует предоставить в ИФНС форму РСВ, напоминаем порядок ее заполнения, анализируем типичные ошибки исполнителей.

Содержание статьи

Кто и куда сдает форму РСВ

С 01.01.2017 года действуют изменения в НК РФ, внесенные в связи с передачей ФНС полномочий по администрированию взносов на социальное, медицинское, пенсионное страхование. Согласно ст.419 НК РФ плательщиками являются юридические и физические лица, имеющие статус страхователя на основании законов 326-ФЗ, 255-ФЗ, 167-ФЗ. Они делятся на две группы: производящие и не производящие выплаты физлицам. Предоставляют отчетность в ФНС работодатели, выплачивающие вознаграждения наемным работникам на основании трудовых либо гражданско-правовых договоров:

- организации;

- обособленные подразделения, наделенные полномочиями по расчетам с персоналом;

- ИП;

- физлица;

- главы крестьянских (фермерских) хозяйств.

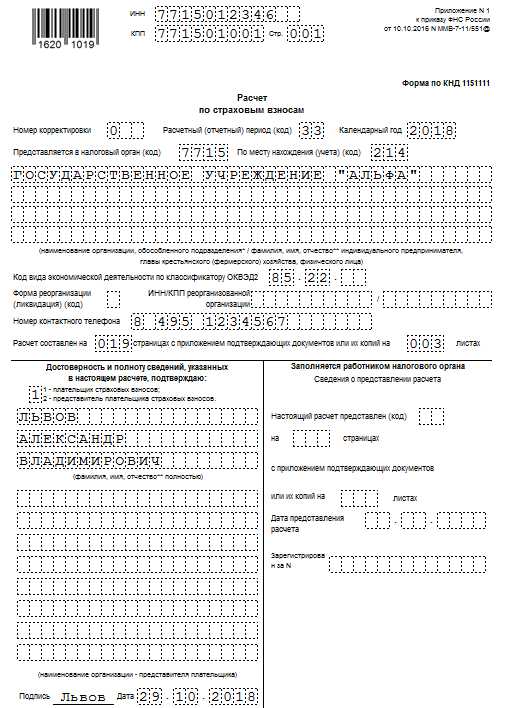

Форма отчета (КНД 1151111) утверждена приказом ММВ-7-11/551@ от 10.10.2016 года. Называется она «Расчет по страховым взносам» или РСВ. Иногда бухгалтеры применяют аббревиатуру ЕРСВ, добавляя определение «единый». Этот отчет объединил несколько форм, которые сдавали плательщики взносов в фонды до 2017 года. Направляется РСВ в ИФНС по месту нахождения юрлица либо проживания физлица. Предполагалось, что для РСВ за 3 квартал 2018 года будет утверждена новая форма, давно обещанная ФНС. Но, скорее всего, обновление бланка отчета следует ожидать в 2019 году.

Самые частые ошибки в расчете по взносам

Сроки сдачи РСВ за 3 квартал

Отчетность формируется ежеквартально. Данные в форме указываются нарастающим итогом с начала календарного года, поэтому отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

- год.

Предоставляется расчет в ИФНС не позднее 30 числа (включительно) месяца, следующего за отчетным периодом. Для РСВ за 3 квартал 2018 года срок сдачи отчетности – 30 октября. Днем предоставления считается:

- дата передачи формы в инспекцию с получением отметки о приеме;

- дата отправки почтой, указанная в квитанции;

- дата передачи по телекоммуникационным каналам связи, зафиксированная оператором ТКС.

За нарушение срока сдачи РСВ за 3 квартал 2018 года страхователю грозит штраф в соответствии со ст.119 НК РФ. С 30 августа вступает в силу поправка к ст. 76 НК РФ, утвержденная законом 232-ФЗ от 29.07.2018 года. Она разрешает блокировать банковские счета страхователей за непредоставление РСВ в течение 10 дней после отчетной даты. Эта санкция может быть применена к нарушителям срока сдачи РСВ-1 за 3 квартал 2018 года. Несданным считается отчет, содержащий ошибки, перечисленные в ст.431 НК РФ. Об отказе в приеме ИФНС направляет уведомление страхователю. Исходную форму следует исправить и сдать:

- в пятидневный период с момента отправки инспекцией электронного уведомления;

- в десятидневный период с даты почтовой отправки уведомления.

Если уложиться в установленные сроки, датой приема будет считаться день первоначальной сдачи отчета.

Способы сдачи РСВ в 2018 году

РСВ за 3 квартал 2018 года может быть предоставлен двумя способами:

- В бумажном виде. Это разрешено страхователям, у которых среднесписочная численность работников в прошедшем расчетном (отчетном) периоде не превысила 25 человек. На проверку их отчета ИФНС отводится 10 дней, в течение которых может быть направлено уведомление об отказе в приеме.

- В электронном виде. Это обязаны делать страхователи со среднесписочной численностью работников свыше 25 человек. Электронные отчеты проверяются автоматически, уведомление об отказе направляется на следующий день после поступления формы.

Организациям и ИП с небольшой численностью разрешено предоставлять электронную отчетность, подписанную квалифицированной подписью. За направление РСВ за 9 месяцев в 2018 году на бумаге работодателю, имеющему свыше 25 наемных работников, придется платить штраф.

Порядок заполнения РСВ за 3 квартал 2018 года

Бланк РСВ за 3 квартал 2018 года состоит из титульного листа, страницы, содержащей сведения о физлице, не зарегистрированном в качестве ИП, и трех разделов:

- Сводные данные о существующих на отчетную дату обязательствах плательщиков взносов. Содержит приложение 1 с подразделами 1.2, 1.3.1, 1.3.2, 1.4 и 9 приложений без подразделов.

- Сводные данные об обязательствах глав фермерских хозяйств с одним приложением.

- Персонифицированные сведения о застрахованных лицах. Содержит подразделы 3.2.1 и 3.2.2.

На титульном листе следует внести сведения о страхователе:

- Наименование организации, обособленного подразделения, ФИО ИП и физлица.

- ИНН.

- КПП (для организаций и обособленных подразделений).

- Контактный телефон.

- Календарный год, отчетный период.

- Коды ИФНС и места предоставления отчета.

- ОКВЭД.

- Данные о руководителе.

На титульном листе указывается номер корректировки. Для исходной формы проставляется «000». Нумерация важна, каждая следующая корректировка изменяет предыдущую версию.

Расчетный (отчетный) период:

- 21 – за 1 квартал;

- 31- за полугодие;

- 33 – за 9 месяцев;

- 34 – за год.

В разделе 1 указываются суммы рассчитанных страховых взносов на пенсионное, медицинское и социальное страхование за весь отчетный период и за три последних месяца. Для РСВ-1 за 3 квартал 2018 года в итоговой строке нужно будет показать взносы за 9 месяцев, а помесячно – за июль, август и сентябрь. Для ОПС в разделе 1 выделены отдельно взносы по дополнительным тарифам, а также на дополнительное соцобеспечение отдельных категорий работников. Для каждого вида подлежащих к уплате взносов указывается соответствующий КБК. Если у вас возникли проблемы с применением кодов КБК, воспользуйтесь сервисом Системы Госфинансы, там можно определить КБК по платежу или узнать вид платежа по конкретному КБК.

В приложении 1 содержатся расчеты взносов на ОПС и ОМС. Код тарифа означает применяемую плательщиком систему налогообложения:

- 01 – общая;

- 02 – упрощенная;

- 03 – ЕНВД.

Если нет работников с вредными условиями труда, заполняются только подразделы 1.1 и 1.2. Остальные подлежат заполнению при применении дополнительных тарифов.

Приложения 2 и 3 предназначены для расчета взносов на обязательное социальное страхование, а также расходов, произведенных работодателем на выплату пособий по временной нетрудоспособности и в связи с материнством. Здесь нужно обязательно указать признак выплат:

- прямые – для регионов, где реализуется проект по оплате пособий из ФСС;

- зачетная система – для всех остальных регионов.

В приложении 2 следует обратить внимание на строку 90. Она рассчитывается как разница между произведенными расходами и суммой начисленных взносов, поэтому может иметь как отрицательное, так и положительное значение. В форме указывается только положительное значение и добавляется признак строки 90:

- Если расходы выше взносов, значит по строке указана сумма превышения к возмещению – признак 1.

- Если расходы меньше взносов, значит по строке указаны взносы к доплате – признак 2.

Все остальные приложения с 4 по 10 заполняются только при наличии соответствующих условий: если страхователь имеет право на пониженный тариф, в штате есть иностранцы или студенты и так далее.

Обратите внимание! После отчетности за полугодие чиновники выпустили новые разъяснения, а также скорректировали порядок отражения показателей в ЕРСВ и 6-НДФЛ. Все изменения смотрите в статье журнала Зарплата в учреждении

Разделов 3 в РСВ должно быть столько, скольким работникам производились выплаты с начала расчетного периода. В графе «номер» вносится порядковый номер сведений. Раздел заполняется на каждое физлицо с указанием:

- ФИО;

- даты рождения;

- СНИЛС;

- ИНН;

- реквизитов удостоверяющего личность документа;

- гражданства.

В подразделе 3.2.1 вносятся все выплаты, произведенные в пользу физлица, рассчитывается облагаемая база и сумма начисленных взносов на ОПС. Подраздел 3.2.2 заполняется в том случае, если на зарплату работника с вредными условиями труда начисляются взносы по дополнительному тарифу.

Образец заполнения РСВ за 3 квартал 2018 года

10 примеров для расчета по страховым взносам в Системе Госфинансы

Нужно ли сдавать нулевой ЕРСВ

В НК РФ нет положения о том, что страхователи, которые не начисляли выплаты физлицам в течении отчетного периода в связи с приостановлением деятельности или другими обстоятельствами, освобождаются от обязанности предоставлять расчет. Таким работодателям следует сдать нулевую форму РСВ за 3 квартал 2018 года.

Не все подразделы и приложения отчета обязательны для заполнения. У каждого плательщика, не являющегося главой крестьянского хозяйства, в обязательном порядке должны быть заполнены:

- титульный лист;

- разделы 1 и 3;

- подразделы 1.1, 1.2;

- приложения 2 и 3.

Эти листы следует заполнить, учитывая положения приказа ММВ-7-11/551@ о том, что при отсутствии данных в ячейках для количественных и суммовых показателей проставляются нули, а во всех остальных – прочерки. В разделе 3 следует заполнить только страницу с персональными данными на директора, подразделы не нужны, так как выплат не было. Без этого отчет не примут.

|

Спецвыпуск журнала «Зарплата в учреждении». Доступен для скачивания! СКАЧАТЬ СЕЙЧАС » |

Типичные ошибки в ЕРСВ и как их исправить

Особое внимание при заполнении РСВ-1 за 3 квартал 2018 года следует уделить разделу 3. В нем чаще всего бухгалтеры допускают ошибки, приводящие к отказу ИФНС в приеме отчета:

- Несоответствие персональных данных сотрудников в форме и в базах ФНС. Если неправильно указан ИНН, его можно проверить на сайте ФНС или вообще исключить из отчета. Этот показатель не является обязательным. Если в протоколе проверки отмечено, что неверно введен СНИЛС, то следует внимательно сверить данные с копией свидетельства, которая должна быть в отделе кадров, или попросить сотрудника принести документ. Известны ситуации, когда ошибка была в базе ФНС, поэтому нужно предоставить скан СНИЛС.

- Итоговые суммы по показателям раздела 3 не совпадают с одноименными показателями в целом по организации в разделе 1. Иногда расхождения совсем небольшие, все равно нужно проверить расчеты по сотрудникам, иначе отчет не примут.

- Код тарифа в первом разделе не совпадает с кодом выплаты в третьем.

- Нарушена нумерация месяцев при заполнении данных по сотрудникам.

При получении отказа от ФНС надо сформировать исходный отчет с исправленными ошибками. Если страхователь обнаружил недочеты в уже принятой форме, делается корректировка. Из раздела 3 в нее включаются только сотрудники, у которых произошли изменения, с указанием номера корректировки. Если добавляется пропущенный работник, исходный раздел 3 по нему прикладывается к корректирующей РСВ.

www.budgetnik.ru