Строка 080 в 6 ндфл – Когда заполняется строка 080 в 6 НДФЛ

6-НДФЛ строка 080: как заполняется в 1С

Форма 6-НДФЛ вошла в нашу жизнь, получив попутно миллион проклятий от бухгалтеров и миллион комментариев от налоговиков о правилах ее заполнения. Но страсти и споры не утихают. Одним из пунктов постоянных сомнений оказалась строка 080. Рассказываем, как и почему строка 080 заполняется в «1С:Зарплате и управлении персоналом 8» редакции 3.

Форма 6-НДФЛ вошла в нашу жизнь, получив попутно миллион проклятий от бухгалтеров и миллион комментариев от налоговиков о правилах ее заполнения. Но страсти и споры не утихают. Одним из пунктов постоянных сомнений оказалась строка 080. Рассказываем, как и почему строка 080 заполняется в «1С:Зарплате и управлении персоналом 8» редакции 3.

По строке 080, в соответствии с ее названием, отражается Сумма налога не удержанная налоговым агентом. Вроде все ясно и понятно. Но дебаты вокруг заполнения этой строки подогревают некоторые бухгалтерские издания, рекомендующие в строке 080 отражать исчисленный НДФЛ, который невозможно будет удержать до конца года.

При этом никто из них не берет на себя ответственность уточнить, какая же статья НК РФ поддерживает предсказателей. Что можно вложить в слова «невозможно будет удержать до конца года»? В Налоговом кодексе нет предложений погадать о том, что произойдет к концу года.

Пункт 4 статьи 226 НК РФ предписывает налоговым агентам удерживать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Буквально из этого пункта следует: если доход не выплачен, то и налог не мог быть удержан. Следовательно, в соответствии с названием поля, величину этого налога нужно отразить в строке 080.

Необходимо уточнить, что непосредственно в НК РФ и в приказе ФНС России от 14.10.2015 N ММВ-7-11/450@, которым утверждены форма 6-НДФЛ и порядок ее заполнения, не содержится конкретных указаний о том, какие именно суммы налога необходимо отразить в строке 080 первого раздела. Есть только название строки.

Письма Минфина или ФНС в данном контексте могут расцениваться как документы разъяснительного и рекомендательного характера, а не регулирующие нормативно-правовые акты.

Часто приверженцы решений о возможности удержания налога ссылаются на следующие письма:

1. письмо ФНС России от 01.08.2016 № БС-4-11/13984@ (далее – письмо 1), рекомендующее указывать в этой строке «общую сумму налога, не удержанную налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме»

2. письмо ФНС России от 1.11.2017 № ГД-4-11/22216@ (далее – письмо 2) «О направлении обзора нарушений в части заполнения и представления расчета по форме 6-НДФЛ».

Но в письме 2 в числе допускаемых ошибок при заполнении формы 6-НДФЛ лишь указано несоблюдение рекомендаций п.5 письма 1. А в письме 1 не указано исключительное требование отражать в графе 080 только сумму налога, не удержанную налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме, а сказано, что эти суммы надо отразить в строке 080.

Возникает вопрос, как быть с суммами налога исчисленного с зарплаты (и ее составляющих), когда зарплата не выплачена.

Предполагается, что предусмотренный срок представления отчета 6-НДФЛ – месяц после окончания отчетного квартала – обеспечивает достаточное время на выплату зарплаты и удержание НДФЛ в соответствии с законодательством.

В частности, в соответствии с ч. 6 ст. 136 ТК РФ сроки выплаты зарплаты должны быть установлены таким образом, чтобы сотрудники получали заработную плату не реже, чем каждые полмесяца. А налоговое ведомство, как известно, не рассылает рекомендаций обхода нарушений законодательства и подготовки отчета при условии, что нарушаются сроки выплаты зарплаты.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 заполнение строки 080 опирается на достоверную информацию об исчисленном и фактически удержанном налоге на момент составления отчета.

Хотим напомнить бухгалтерам, каким неблагодарным может оказаться исправление значения в этой графе на основании гипотетических ожиданий, что налог будет наверняка удержан, потому что зарплата будет обязательно выплачена.

Не обязательно. Не заплатили контрагенты и денег в фирме нет, директор купил домик в Майями и на зарплату сотрудникам не хватило. В конце концов, какой-нибудь сотрудник сам может все бросить, уехать куда глаза глядят и не предоставить работодателю возможности выплатить ему зарплату.

Подводя итог, хочется порекомендовать при заполнении строки 080 формы не додумывать варианты, а указывать ровно ту сумму, которая отображена в названии – Сумма налога не удержанную налоговым агентом. Именно так и работает программа «1С:Зарплата и управление персоналом 8» редакции 3.

Источник: https://buh.ru/

atlantika-soft.ru

6-НДФЛ строка 080: как заполняется в 1С

Форма 6-НДФЛ вошла в нашу жизнь, получив попутно миллион проклятий от бухгалтеров и миллион комментариев от налоговиков о правилах ее заполнения. Но страсти и споры не утихают. Одним из пунктов постоянных сомнений оказалась строка 080. Рассказываем, как и почему строка 080 заполняется в «1С:Зарплате и управлении персоналом 8» редакции 3.

По строке 080, в соответствии с ее названием, отражается Сумма налога не удержанная налоговым агентом. Вроде все ясно и понятно. Но дебаты вокруг заполнения этой строки подогревают некоторые бухгалтерские издания, рекомендующие в строке 080 отражать исчисленный НДФЛ, который невозможно будет удержать до конца года.

При этом никто из них не берет на себя ответственность уточнить, какая же статья НК РФ поддерживает предсказателей. Что можно вложить в слова «невозможно будет удержать до конца года»? В Налоговом кодексе нет предложений погадать о том, что произойдет к концу года.

Пункт 4 статьи 226 НК РФ предписывает налоговым агентам удерживать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Буквально из этого пункта следует: если доход не выплачен, то и налог не мог быть удержан. Следовательно, в соответствии с названием поля, величину этого налога нужно отразить в строке 080.

Необходимо уточнить, что непосредственно в НК РФ и в приказе ФНС России от 14.10.2015 N ММВ-7-11/450@, которым утверждены форма 6-НДФЛ и порядок ее заполнения, не содержится конкретных указаний о том, какие именно суммы налога необходимо отразить в строке 080 первого раздела. Есть только название строки.

Письма Минфина или ФНС в данном контексте могут расцениваться как документы разъяснительного и рекомендательного характера, а не регулирующие нормативно-правовые акты.

Часто приверженцы решений о возможности удержания налога ссылаются на следующие письма:

1. письмо ФНС России от 01.08.2016 № БС-4-11/13984@ (далее – письмо 1), рекомендующее указывать в этой строке «общую сумму налога, не удержанную налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме»

2. письмо ФНС России от 1.11.2017 № ГД-4-11/22216@ (далее – письмо 2) «О направлении обзора нарушений в части заполнения и представления расчета по форме 6-НДФЛ».

Но в письме 2 в числе допускаемых ошибок при заполнении формы 6-НДФЛ лишь указано несоблюдение рекомендаций п.5 письма 1. А в письме 1 не указано исключительное требование отражать в графе 080 только сумму налога, не удержанную налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме, а сказано, что эти суммы надо отразить в строке 080.

Возникает вопрос, как быть с суммами налога исчисленного с зарплаты (и ее составляющих), когда зарплата не выплачена.

Предполагается, что предусмотренный срок представления отчета 6-НДФЛ – месяц после окончания отчетного квартала – обеспечивает достаточное время на выплату зарплаты и удержание НДФЛ в соответствии с законодательством.

В частности, в соответствии с ч. 6 ст. 136 ТК РФ сроки выплаты зарплаты должны быть установлены таким образом, чтобы сотрудники получали заработную плату не реже, чем каждые полмесяца. А налоговое ведомство, как известно, не рассылает рекомендаций обхода нарушений законодательства и подготовки отчета при условии, что нарушаются сроки выплаты зарплаты.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 заполнение строки 080 опирается на достоверную информацию об исчисленном и фактически удержанном налоге на момент составления отчета.

Хотим напомнить бухгалтерам, каким неблагодарным может оказаться исправление значения в этой графе на основании гипотетических ожиданий, что налог будет наверняка удержан, потому что зарплата будет обязательно выплачена.

Не обязательно. Не заплатили контрагенты и денег в фирме нет, директор купил домик в Майями и на зарплату сотрудникам не хватило. В конце концов, какой-нибудь сотрудник сам может все бросить, уехать куда глаза глядят и не предоставить работодателю возможности выплатить ему зарплату.

Подводя итог, хочется порекомендовать при заполнении строки 080 формы не додумывать варианты, а указывать ровно ту сумму, которая отображена в названии – Сумма налога не удержанную налоговым агентом. Именно так и работает программа «1С:Зарплата и управление персоналом 8» редакции 3.

buh.ru

О заполнении строки 080 формы 6-НДФЛ в программах 1С

Внимание! Данная информация уже не актуальна. Подробнее о заполнении строки 080 см. здесь: 6-НДФЛ: порядок заполнения сроки 080.

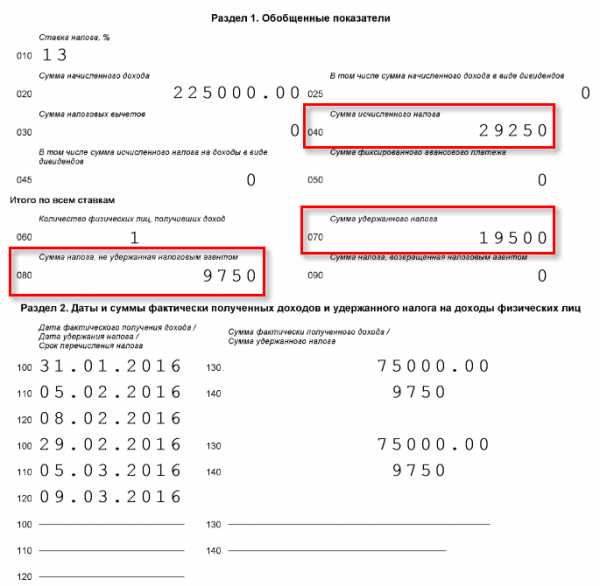

На линию поддержки поступают вопросы по заполнению строки 080 формы 6-НДФЛ в том случае, если зарплата за март выплачивалась в апреле.

Рассмотрим на простом условном примере, как она заполняется в программах по умолчанию.

В организации один сотрудник, которому ежемесячно начисляется 75 000 р. Они выплачиваются в начале следующего месяца, и при выплате с них удерживается налог в размере 9 750 р.

Таким образом, всего в первом квартале исчислено налога в размере 29 250 р, а удержано – в размере 19 500 р. “Последние” 9 750 р налога удержаны в апреле, поэтому они ни в разделе 1, ни в раздел 2 формы не попадают.

А строка 080 в программе в данном случае заполняется как разница между строками 040 и 070.

Рисунок 1

Однако сообщения пользователей говорят о том, что в некоторых случаях инспекторы не соглашаются принимать такую, форму, требуя “чтобы в 080 строке стоял 0”.

Действительно, в виду недостаточности нормативной базы, обе этих позиции возможны, и оспаривать или отстаивать какую-то одну из них преждевременно. Среди прочих вопросов мы направим в ФНС и этот. По получению разъяснений принцип заполнения формы умолчанию будет уточнен, если это потребуется.

А сейчас, при необходимости, после автоматического заполнения формы строку 080 нужно просто обнулить, программа легко позволяет это сделать. Также в этом случае рекомендуется принять решение по строке 070 – показывать в ней удержанный в апреле налог или же нет.

По умолчанию нами был принят именно текущий вариант заполнения, поскольку обнулить заполненное значение проще и быстрей, чем подсчитать и заполнить нулевое значение вручную.

buh.ru

Как правильно заполнить строку 080 в форме 6 НДФЛ?

Заполняя отчет по форме 6 НДФЛ, многие сталкиваются с такой проблемой, как заполнение строки 080, которое вызывает немало вопросов. Связано это, в частности, с тем, что не все неудержанные НДФЛ являются таковыми на деле, а любая ошибка или недочет приведет к неизбежным разбирательствам с налоговой службой.

Как заполняется строка 080 формы 6 НДФЛ?

В строке 080 указывается та сумма, которой равен неудержанный налог на выплаченные доходы физических лиц за весь квартал и по веем ставкам сразу – этот фактор следует учитывать обязательно. Данная сумма является обобщенной, а потому при наличии одновременно нескольких неудержанных налогов их достаточно просто сложить, затем произвести расчет по страховым взносам 2017 пример заполнения которого можно найти в Сети, и выставить полученное значение в строке 080.

Не стоит забывать о том, что в некоторых случаях деятельность компании имеет собственную специфику, в связи с чем удержать НДФЛ по определенным причинам бывает невозможно, а чем следует в обязательном порядке оповестить не только налоговую инспекцию, но и то лицо, которому были выплачены средства с неудержанным налогом. Такое уведомление представляет собой справку по форме 2 НДФЛ с признаком 2, в которой отображаются все доходы работника и сумма неудержанного с них налога.

В каких случаях не удерживается НДФЛ?

Налог на доход физического лица может считаться неудержанным в определенных случаях, и именно из него формируется сумма, которую в дальнейшем отображает 6 ндфл строка 080. Такое возможно в случае, когда заработная плата выдается сотруднику в натуральном виде, например, продуктами, либо когда его доход ниже, чем сумма налога.

В этих и некоторых других случаях неудержанный налог отражается в строке 080, однако, при этом следует понимать, за какой именно период заполняется форма 6 НДФЛ, так как если с прошлого периода осталась какая-либо задолженность, то в строке 080 она не отображается.

Какие задолженности не должны фигурировать в строке 080?

Любые доходы, которые начислялись в течение квартала, а были перечислены после его завершения, не могут быть внесены в строку 080, так как НДФЛ с них не удерживается по причине поздней фактической выплаты. Такой налог называется «подвешенным». Также не учитываются те налоги, которые по каким-либо причинам не получилось удержать в минувшем году или любых других завершенных периодах.

russian7.ru

6 НДФЛ строка 080 когда заполняется и как правильно

В расчете 6 НДФЛ строка 080 заполняется при невозможности удержать налог. Когда и как заполняется этот показатель – читайте в статье, здесь новые формы 2-НДФЛ и 3-НДФЛ, бесплатные документы и полезные ссылки.

Читайте в статье:

Без проблем отчитываться по НДФЛ помогут следующие документы, их можно скачать:

Программа БухСофт автоматически рассчитает налог и заполнит отчетность. Попробуйте составить расчет 6-НДФЛ.

Подготовить 6-НДФЛ онлайн

Отчитываться по НДФЛ должны налоговые агенты, от которых физлица получают денежные или неденежные вознаграждения, облагаемые налогом. Агентами по НДФЛ считаются работодатели – юрлица, их подразделения, предприниматели, так как они выдают сотрудникам зарплату, премии, начисляют доплаты и надбавки, предоставляют материальную помощь, размер которой законодательно не ограничен. Кроме того, агентами по НДФЛ признаются заказчики по ГП договорам с физлицами на выполнение услуг или работ, пользователи лицензий по лицензионным договорам с физлицами – обладателями исключительных прав и т.д.

Основная отчетность налоговых агентов – расчет по форме 6 НДФЛ. Правила его заполнения закреплены в приказе от 14.10.15 № ММВ-7-11/450@. Сдавать расчет в инспекцию в течение года необходимо каждый квартал – к последней дате следующего месяца. А отчитаться по годовому НДФЛ нужно к 1-му апреля следующего календарного года после отчетного. В любом случае крайний срок отчитаться, выпадающий на нерабочий день, переносится по налоговым правилам на ближайшую рабочую дату.

Пример 1

Сдать годовую 6-НДФЛ по общему правилу нужно к 1-му апреля. Однако в 2018г. это выходной день, поэтому крайний срок отчитаться перенесен на 2-е апреля.

Полезные документы

Ознакомившись с порядком заполнения строки 080 6-НДФЛ, не забудьте посмотреть следующие ссылки, которые помогут в работе:

Актуальный расчет 6 НДФЛ

Образец заполнения расчета 6 НДФЛ на актуальном бланке смотрите в окне ниже, этот документ можно скачать:

6 НДФЛ строка 080: что указывать

Расчет 6 НДФЛ состоит из двух разделов, причем строка с кодом 080 находится в первом разделе. Все показатели первого раздела заполняются нарастающим итогом с начала года, отдельно для каждой ставки по НДФЛ, например 13%, 30% и т.д. Подробнее о показателях первого раздела отчета читайте в таблице.

Таблица. Разделы и показатели 6 НДФЛ

|

Строка |

Что указывают |

|

010 |

Ставка НДФЛ |

|

020 |

Вознаграждения физлицам по накоплению с начала года |

|

025 |

Дивиденды физлицам по накоплению с начала года |

|

030 |

Вычеты, предоставленные физлицам, по накоплению с начала года |

|

040 |

Посчитанный НДФЛ с вознаграждений физлицам по накоплению с начала года |

|

045 |

Посчитанный НДФЛ с дивидендов физлицам по накоплению с начала года |

|

050 |

Фиксированные авансовые выплаты по НДФЛ, уменьшающие налог, по накоплению с начала года |

|

060 |

Количество получателей вознаграждений от налогового агента |

|

070 |

Удержанный НДФЛ |

|

080 |

Налог, который нет возможности удержать, так как физлицу не было денежных выплат |

|

090 |

Возвращенный излишне удержанный налог |

Когда заполняется строка 080 в 6 НДФЛ

Как видно из таблицы, строка 080 6-НДФЛ заполняется, когда агент рассчитал налог, но не смог его удержать и уплатить в бюджет из-за того, что денежных вознаграждений физлицу не выдавалось, то есть удержать НДФЛ было не из чего.

В таком случае агент по НДФЛ обязан письменно сообщить в налоговую инспекцию и получателю дохода о том, что налог не удержан, а также о сумме дохода и сумме налога. Отправить сообщение агент должен к 1-му марта следующего года после года неудержания налога. Контролирующие органы настоятельно рекомендуют отправлять сообщения на бланках справки 2-НДФЛ, проставляя в них признак «2». Справка обновлена приказом от 02.10.18 № ММВ-7-11/566@ и будет применяться с 2019г. Новая форма приведена в окне ниже, ее можно скачать:

После сообщения агент по НДФЛ освобождается от обязанности перечислить налог в бюджет, так как эта обязанность возлагается непосредственно на физлицо – получателя дохода. Человек должен заплатить налог самостоятельно и отчитаться по нему по форме 3-НДФЛ.

Декларация обновлена приказом от 03.10.18 № ММВ-7-11/569@ и будет применяться с 2019г. Новая форма приведена в окне ниже, ее можно скачать:

6 НДФЛ строка 080: как заполнить

Показатель по строке 080 6-НДФЛ может возникнуть, например, в следующих случаях.

- Непосредственно перед увольнением сотрудник перешел в статус налогового нерезидента, получил неденежный доход или облагаемую материальную выгоду, причем выплат при увольнении не хватило, чтобы законно удержать из них налог.

- Физлицо получило подарок стоимостью более 4000р., при этом денежных выплат человеку не было.

По строке 080 6-НДФЛ нужно указать неудержанный налог суммарно по всем ставкам с начала года.

Пример 2

ООО «Символ» подарило пенсионеру (налоговому резиденту России) смартфон стоимостью 10 000р. Необлагаемая НДФЛ сумма составляет 4000р. в год, поэтому неудержанный налог равен 780р. ((10 000р. – 4000р.) х 13%).

Бухгалтер «Символа» указал в строке 080 6-НДФЛ сумму 780р.

www.buhsoft.ru