Суммированный учет рабочего времени примеры расчета – Суммарный учет рабочего времени – примеры расчета

примеры расчета и время отдыха, порядок введения и график работы

Как правило, в течение рабочего времени сотрудник обязан исполнять свои непосредственные должностные обязанности в соответствии установленным правилам внутреннего распорядка и пунктам трудового договора. Работодатель, в свою очередь, обязывается вести учет фактически отработанного времени трудящихся.

Компании сейчас устанавливают для своих работников специальный график, который привязан к заработной плате. Для его расчета используется суммированный учет рабочего времени.

Содержание статьи

Законодательная база

Законодательные нормы, регламентирующие учет рабочего времени на предприятиях, установлены в 91 статье Трудового кодекса РФ. В ней отображается само понятие и приведена стандартная продолжительность недельного трудового времени. Кроме того, в третьей части закреплен порядок суммированного учета трудового календарного периода, который может регулировать только исполнительная власть.

Кроме того, суммированный учет рабочего времени регламентируется Приказом Минздравсоцразвития РФ №588н, а также 104 статьей ТК РФ.

Когда и зачем устанавливать

Работодатели, которые установили для своих специалистов посменный график, могут по незнанию нарушить положения трудового законодательства.

Работодатели, которые установили для своих специалистов посменный график, могут по незнанию нарушить положения трудового законодательства.

Суть в том, что фактически отработанное сотрудником время может превышать установленные законодательством нормы. Если это произошло, то нужно будет оформить для работника переработанные часы, что является довольно сложным процессом.

В 99 статье ТК РФ дан перечень ситуаций, когда компания может применять сверхурочную работу. В него в основном входят внештатные ситуации, связанные с авариями, стихийными бедствиями и техникой безопасности. Привлечение сотрудников к сверхурочной работе при других обстоятельствах будет считаться правонарушением.

Также при использовании сверхурочной работы требуется письменное согласие трудящегося и точное фиксирование времени переработки.

Кроме того, данное время должно соответствовать установленным лимитам: не больше 4 часов на протяжении 2 рабочих дней и не больше 120 дней за год.

В соответствии 104 статье ТК РФ, суммированный учет применяется для установленного учетного периода. Он является регламентирующим для всей организации и будет использоваться для каждого специалиста, переведенного на него.

Порядок введения и особенности

Порядок данной процедуры строго отображается в 104 статье ТК РФ. Он должен быть прописан в нормативных документах внутреннего распорядка компании. Также порядок должен быть записан в трудовом договоре сотрудников. В самой организации данный регламент следует принимать соответствующим приказом.

При этом, введение учета суммированного трудового времени должно быть применено как к самому предприятию, так и к самому сотруднику. Работодатель должен выбрать порядок ведения, после чего разработать приказ и прописать его в нормативной документации предприятия.

Выбор учетного периода

Перед тем как вводить порядок учета рабочего времени, нужно будет выяснить сроки или периоды, на протяжении которых будет проводиться расчет фактически отработанного времени.

После того как завершится срок введенного изменения учета, работодатель должен будет провести собрание специалистов в организации, после чего обсудить все принятые изменения. Как итог должно быть достигнуто компромиссное решение с органами профсоюза и со всеми работниками.

Составление графика

Время труда в соответствии с графиком смен не должно превышать установленную норму рабочего времени за учетный период. Также при этом является недопустимой и отработка недостаточного количества часов.

Кроме того, во время составления графика сменности необходимо помнить о том, что труд на протяжении двух смен подряд запрещен 103 статьей ТК РФ. После чего данный график должен быть утвержден непосредственно руководителем предприятия или же назначенным ответственным лицом.

Для составления графика сменности необходимо использовать бухгалтерскую форму №Т-13. В ней потребуется добавить одну графу для подписей уведомленных сотрудников. Законодательно не запрещается разработка собственной формы в организации.

При принятом сменном режиме работы на предприятии подразумевается, что выходные дни будут плавающими.

Нюансы учета

Стоит отметить, что всю ответственность за оформление нормативных актов несет непосредственно сам работодатель. Также при переходе на посменный график работы следует составить новый табель рабочего времени в одном экземпляре после того, как работник перейдет на него. Впоследствии создается табель учета рабочего времени.

Данный документ необходимо хранить в бухгалтерском отделе компании. Он будет служить в качестве

Также переход сотрудников на новый порядок регламентируется 74 и 72 статьями ТК РФ.

Пример 1

В организации был принят суммированный учет рабочего времени. График составляет 2-3 дня, в которых будет 11 трудовых часов. За указанный период специалист не пропускал рабочие дни.

Срок учетного периода составляет один квартал. Норма в соответствии производственному графику составляет 488 часов. В соответствии с табелем специалист отработал 506 часов. В конце учетного периода следует сравнить отработанные сотрудником часы с его индивидуальной нормой вследствие чего выясниться количество переработки. Это можно сделать с помощью формулы:

Отработанное время свыше нормы = всего часов – индивидуальная норма

506 – 488 = 18 (часов)

Пример 2

Все условия являются такими же, как и в предыдущем примере, только ведется суммированный учет времени. Итак, график составляет 2-3 дня. Подотчетный период – квартал.

Согласно этому периоду производственная норма – 488 часов. Сотрудник отработал 407 часов. За это время он находился в отпуске – 7 дней (55 часов). На больничном — 4 дня (44 часа). Всего 99 часов за весь учетный период. В соответствии этих данных будет рассчитана индивидуальная норма:

ИН = установленная норма – часы отсутствия

ИН = 488 – 99 = 389 (часов)

При подходе конца учетного периода следует сравнить фактически отработанные часы с установленной индивидуальной нормой.

Отработано свыше нормы = 407 – 389 = 18 (часов)

Расчет, оплата и нормирование

В соответствии 91 статье ТК РФ продолжительность недельного трудового времени – 40 часов. Исходя из этого, месячная норма будет равняться 160 часам.

Установленной нормы обязаны придерживаться все компании, при этом нет зависимости от того, бюджетная она или частная. В случае если требуются переработки, то они должны оплачиваться в

В соответствии со статьей 152 ТК РФ, первые два часа переработки оплачиваются в размере 1,5 от стандартной ставки, а последующие — в двойном размере.

Так, статьи 97-99 ТК регламентируют, что длительность переработки не должна быть более 4 часов за два рабочих дня.

Корректировка

Норма рабочего времени определяется сотруднику практически сразу же на учетный период. Она может быть уменьшена на количество часов, не отработанных работником в случаях, предусмотренных трудовым законодательством.

При наличии оклада

В случае если сотрудник трудится при сменном графике и ему установлен оклад, то зарплата считается следующим образом. Если количество часов, фактически отработанных в учетном периоде, равно нормативному, то зарплата равна окладу.

Если отработано больше

, нужно оплатить полученную разницу дополнительно. Если отработано меньше, то зарплату вычисляют как произведение отработанных часов на часовую тарифную ставку.Тарифная ставка

Наиболее часто при сменном графике сотрудникам предприятия устанавливают тарифную ставку. Расчет заработной платы в данном случае прост, необходимо умножить часы на часовую ставку.

Здесь есть один нюанс, что при труде в ночное время необходимо начислять доплату в размере 20%.

Отпускные

В случае если специалист на протяжении учетного периода заболел или же ушел в отпуск, то установленное нормативное количество часов для него будет изменено. Для того чтобы определить новое значение следует от общего времени отнять часы, потраченные на больничном или в отпуске.

Ночные

Следует отметить, что согласно действующему законодательству оплата за работу в ночное время должна быть увеличена как минимум на 20%

Праздничные и выходные дни

Работа в выходные дни (суббота и воскресенье) будет оплачиваться без начисления доплат. Связанно это с тем, что сотрудник будет отдыхать в другие дни.

А вот когда приходят праздничные дни, то появляются трудности. Так, законодательно работа в такие дни должна оплачиваться в двойном размере (согласно 153 статье ТК РФ). Проблема заключается в следующем: в данной статье не сказано, касаются ли ее положения суммированного учета, а потому сложно говорить, следует ли оплачивать праздничные дни в двойном размере или нет.

Сверхурочная работа

Иногда появляются ситуации, когда на предприятии возникает потребность в сверхурочной работе. В качестве причины могут выступать разные события, такие как аварии или срочные ремонтные работы.

В любом случае работодатель обязан будет доплачивать за такое время в соответствии с положениями 152 статьи ТК РФ.

Еженедельный отдых

В соответствии 110 статье Трудового кодекса Российской Федерации, продолжительность еженедельного отдыха должно быть не менее 42 часов.

Недоработка при суммированном учете

В случае недоработки во время суммированного учета трудового времени сотрудник может получить меньшую ежемесячную заработную плату. Это связано с тем, что данный показатель влияет на расчет зарплаты.

Стоит отметить, что довольно часто на предприятиях могут возникать ситуации, когда сотрудники по разным причинам будут перерабатывать или недорабатывать установленную норму. Так, недоработки могут происходить по вине как работодателя, так и сотрудника.

В случае если недоработка произошла по вине работодателя, то он, в соответствии с 155 статьей ТК РФ, должен совершить доплату своему специалисту. Размер оплаты должен быть не меньше средней заработной платы.

В случае если недоработка произошла по вине сотрудника, то, согласно положениям 155 статьи ТК РФ, оплата будет производиться согласно фактически отработанному времени.

Другие компенсации

Проведение расчета среднего заработка трудящихся, таких как командировочные, выходные пособия и другие подобные выплаты, имеет ряд особенностей. Зарплату в данному случае следует считать по среднечасовой ставке.

Гибкий режим и сменный график

Гибкий режим позволяет обойти обязанность прописывать продолжительность каждодневной работы, а также время начала и окончания трудового дня.

В соответствии с 102 статьей ТК РФ, при принятом гибком режиме работы на предприятии данные показатели устанавливаются согласно соглашению сторон. Работодатель будет обеспечивать сотруднику отработку суммарного количества трудовых часов на протяжении учетного периода.

В соответствии 103 статьи ТК РФ, устанавливается сменный график в две, три или четыре смены к ряду. Данный режим используется в случае, если производственный процесс превышает допустимую продолжительность ежедневной работы.

Самое главное условие при этом – смена сотрудников. Во время сменного режима работодатель должен ознакомить трудящегося с графиком работы за один календарный месяц до его принятия. Законодательно работа в течение двух смен подряд запрещена.

Оформление на производстве

В случае если на производстве организован рабочий день более 8 часов, то без суммированного учета трудового времени компании просто нельзя будет обойтись.

Следует отметить, что на производстве обычно организована посменная работа. Это означает, что при введении на предприятии суммированного учета времени следует вносить соответствующие правки в правила внутреннего распорядка.

Самые сложные вопросы по суммированному учету рабочего времени разобраны в данном вебинаре.

znaybiz.ru

Иллюстрированный самоучитель по бухгалтерскому учету › Расчет заработной платы кадрам › Суммированный учет рабочего времени. Примеры расчета. [страница – 30] | Самоучители по бухгалтерским программам

Суммированный учет рабочего времени. Примеры расчета.

Что такое суммированный учет рабочего времени?

Этот способ учета рабочего времени вводится в тех организациях, где работодатель объективно не имеет возможности организовать процесс труда так, чтобы соблюдалась ежедневная или еженедельная норма рабочего времени. Как правило, это непрерывно действующие организации, в которых работники трудятся посменно (в две, три или четыре смены). Количество отработанных работником часов за один рабочий день (смену) больше 8 часов, а в неделю может составлять больше 40 часов. Для соблюдения прав таких категорий работников закон предусматривает введение суммированного учета рабочего времени.

Например, для медицинских работников, как работающих во вредных условиях труда, установлена сокращенная продолжительность рабочего времени – не более 39 часов в неделю. Но врачи, как правило, дежурят сутками. И если у врача на неделе выпало два дежурства, он уже превысил установленную для него недельную норму рабочего времени.

В подобных ситуациях работодатель вводит суммированный учет рабочего времени, который предполагает, что продолжительность рабочего времени конкретного работника будет учитываться не за день (смену) или неделю, а за иной более длительный учетный период.

Следовательно, сверхурочной работой при суммированном учете рабочего времени будут те часы, которые работник отработает сверх нормального числа рабочих часов за учетный период.

В большинстве случаев при суммированном учете рабочего времени сверхурочная работа изначально заложена в графике сменности работника. Работник, например, может взять график на ноябрь 2008 года, и подсчитать, что в ноябре 2008 года ему придется фактически отработать по графику 184 часа. Это количество рабочих часов превышает допустимую норму рабочих часов в ноябре (151 час), следовательно, 33 сверхурочных часа работы изначально уже заложены в графике работы.

Конечно, при суммированном учете рабочего времени работодатель может так распланировать смены работника, что за учетный период у него не будет превышения нормального числа рабочих часов. Но это опять-таки не исключает возможности привлечения работника к сверхурочной работе. Например, в ситуации, когда один работник вынужден был остаться после завершения своей смены, чтобы дождаться сменяющего его работника.

Что такое учетный период?

Учетный период – это период времени, который может равняться месяцу, кварталу или другому периоду, но не может быть больше одного года. Именно за этот период времени работник должен отработать нормальное число рабочих часов, а если фактически работник отработал больше, то это, скорее всего, будет сверхурочная работа.

samoychiteli.ru

Суммированный учет рабочего времени и расчет сверхурочных

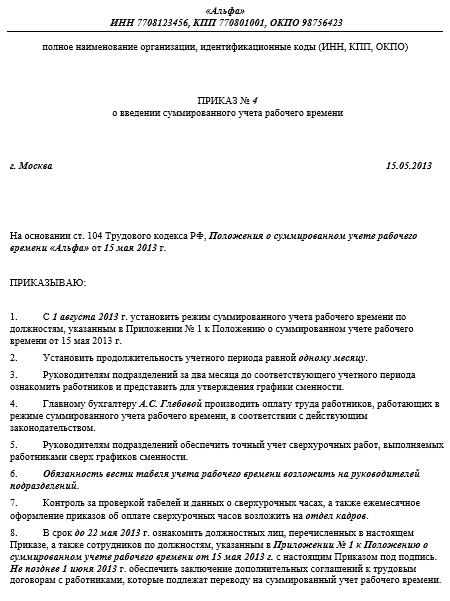

Как гласит 104 статья ТК РФ в случае, если особенности функционирования предприятия не позволяют соблюсти прописанную в законодательных актах нормальную продолжительность рабочего времени, предприятие вправе применить суммированный учет рабочего времени с периодом не более 1 года.

Как гласит 104 статья ТК РФ в случае, если особенности функционирования предприятия не позволяют соблюсти прописанную в законодательных актах нормальную продолжительность рабочего времени, предприятие вправе применить суммированный учет рабочего времени с периодом не более 1 года.Такой порядок учета времени работы применяется при введении графиков сменности и может назначаться как для всей организации, так и для отдельных ее подразделений. Обязательно введение такого режима подсчета отработанных часов только при выполнении работ вахтовым методом( ст.300 ТК РФ). Сразу нужно сказать, что введение подобного варианта учета должно закрепятся приказом и отражаться в правилах внутреннего трудового распорядка. Сотрудников необходимо знакомить с приказом за 2 месяца до начала его действия, поскольку это существенное изменение условий трудового договора.

Основные положения регулирующие порядок организации суммированного учета рабочего времени

Согласно требованиям трудового законодательства работодатель обязан создать условия для выработки сотрудником месячной нормы времени, утвержденной в производственном календаре. При этом при суммированному учете рабочего времени допускается переработка в одном промежутке учетного периода и недоработка в другом, главное чтобы в итоге норма была выработана. Увеличение времени работы компенсируется последующим уменьшением и наоборот.

Чаще всего применяются периоды продолжительностью в месяц, квартал, или год.

Норма рабочего времени при таком режиме работы корректируется (уменьшается) на рабочие дни по графику пятидневной рабочей недели приходящиеся на:

- дни временной нетрудоспособности;

- дни очередного отпуска;

- дни выполнения государственных обязанностей;

- дни отпуска без сохранения заработной платы;

- дни дополнительного отпуска.

В случае, если согласно установленным графикам, сотрудник отработал за учетный период часы сверх нормальной продолжительности рабочего время, оно должно быть оплачено ему, как сверхурочная работа ( ст.99 ТК РФ). Трудовой кодекс в статье 152 содержит требование о необходимости оплаты первых двух часов сверхурочной работы в 1,5 размере от оклада или часовой ставки, а всех остальных часов в двойном размере. Продолжительность сверхурочной работы не может превышать 120 часов год.

На практике большинство рабочих графиков сменности не позволяют создать количество рабочих часов в пределах нормы рабочего времени, как правило, всегда есть превышение. Это превышение будет сверхурочной работой по итогам отчетного периода. Кроме того, сотрудник в случае производственной необходимости, с его согласия, может привлекаться к сверхурочной работе по приказам. Этот случай в данной статье рассматриваться не будет, я думаю у большинства практиков он сложностей не вызывает.

Рассмотрим на примере, как рассчитать сумму сверхурочных часов :

| Отметки о явках и неявках на работу по числам месяца | Отработано за | |||||||||||||||||

| половину месяца (I, II) | ||||||||||||||||||

Здесь сотрудник находился в отпуске, месячная норма 184 часа, дни отпуска приходящиеся на рабочие дни по пятидневному календарю:11,12,15,16,17,18,19,22,23,24,25,26,29,30,31. Получаем: 184 – 15 х 8 = 60 часов, в этом случае у работника не будет сверхурочных часов: 60-60=0

| Отметки о явках и неявках на работу по числам месяца | Отработано за | |||||||||||||||||

| половину месяца (I, II) | ||||||||||||||||||

Исходная норма та же , но у сотрудника были периоды отпуска без сохранения заработной платы. Мы будем исключать из нормы 18,19, 22,23,24, так, как они приходятся на рабочие дни по “пятидневке”, получим: 184 – 5*8=144 -124 = 20 часов сотрудник недоработал до нормы, но у нас суммированный учет рабочего времени, мы ему ничего не компенсируем.

| Отметки о явках и неявках на работу по числам месяца | Отработано за | |||||||||||||||||

| половину месяца (I, II) | ||||||||||||||||||

Здесь все достаточно просто : 192-184 = 8 часов отработано сверхурочно.

Сверхурочная работа по итогам периода: какой вариант расчета выбрать?

Теперь остановимся подробнее на оплате часов отработанных сверх нормы при суммированном учете рабочего времени, если период превышает один месяц. Будем исходить из того, что на предприятии применяется повременно – премиальная система оплаты труда. В этом случае работнику выплачивается оклад, зафиксированный в трудовом договоре и премия, по результатам его труда. Считаю применение повременно-премиальной системы наиболее удобной, экономичной и отличающейся небольшими трудозатратами, необходимыми для расчета. Сторонники “продвинутых” западных систем оплаты по ключевым показателям эффективности и сдельным системам возразят, что это не стимулирует сотрудника к повышению производительности. Не соглашусь, законодательство не запрещает устанавливать любые условия для премирования и “депремирования” (слово не очень корректное, правильнее – выплата премии в меньшем размере). Чем это не “кнут и пряник” для работника? Чем повышение премии или её выплата в меньшем размере за какие-то действия хуже приведенных западных методик? При этом трудозатраты на учет и оформление расчетов в разы ниже.

Это было маленькое отступление от темы. Вернемся к расчету сверхурочных выплат. Очень важным моментом здесь будет выбор варианта определения нормы часов, для определения часовой ставки для расчета сверхурочных. Законодательно этот момент четко не прописан, но исходя из сложившейся практики существует 3 подхода к этому вопросу:

- Норма рабочих часов исходя из производственного календаря. Самый простой и распространенный вариант. Он отлично подходит если период расчетов один месяц. но вот если период больше, то здесь будет явный перекос.

- Норма рабочих часов для расчета устанавливается исходя из среднемесячных часов по пятидневной рабочей неделе. Оптимальный метод, но он будет требовать ежегодного пересмотра данного значения. Например если период год то для 2013 года это значение будет: 1970 часов по производственному календарю за год / 12 месяцев = 164,17 часов

- Норма устанавливается один раз для всех сотрудников с суммированным учетом рабочего времени. Не требует периодического пересмотра значения. Здесь можно взять цифру вокруг которой колеблется месячное значение нормы из года в год – 165 часов.

Вариант | 1 | 2 | 3 |

Оклад | 5000 | 5000 | 5000 |

Норма | 175 | 164,16 | 165 |

Часовая ставка | 28,6 | 30,5 | 30,3 |

Пока на этом остановимся, дальнейшее рассмотрение данного вопроса продолжим в следующих публикациях.

bushminsergey.blogspot.com

Расчет рабочего времени – нормы расчета и суммированный учет

Нормы рабочего времени регламентируются законодательством. Статья 91 ТК РФ указывает на то, что выработка сотрудника не должна превышать 40 часов в неделю. При пятидневной трудовой неделе расчет данной нормы прост — восьмичасовой режим рабочего времени является стандартным и принят в многих организациях. Однако при сменном графике или иной форме труда возникают сложности. Чаще всего они касаются вопросов начисления заработной платы, особенно когда речь идет о превышении нормы или недостаче.

Табель учета рабочего времени и расчета оплаты труда

Табель учета использования рабочего времени и расчета заработной платы является основным нормативным документом, по которому рассчитывается время работы сотрудника. Данный документ фиксирует посещаемость работника, его часовую выработку и итоговый результат. Основное назначение табеля учета — это начисление заработной платы на основе полученных данных.

Табель учета обычно составляется на календарный период, по которому начисляется заработная плата. Для соответствующего расчета рабочего времени используются следующие понятия:

- трудовая неделя — основное понятие, чаще всего состоит из пяти дней; работа в течение данного периода не должна превышать 40 часов; если же предполагается укороченный график, то соответственно 24, 35 или 36 часов;

- смена — разделение графика на посменную работу между сотрудниками, когда по прошествии установленной нормы на работу заступает следующий;

- трудовой день — период, в течение которого работает сотрудник, при стандартной пятидневной неделе обычно равен восьми часам без учета обеденного перерыва;

- учетный период — то время, которое отрабатывается сотрудником за расчетный календарный срок;

- лимиты занятости — ограничения, которые вводятся законодательством в нормативы выработки, к примеру укороченный день для несовершеннолетних, или максимально возможный график при совместительстве.

Применение данных понятий зависит от специфики предприятия и необходимости, из-за которой требуется рассчитать норму рабочего времени.

Расчет нормы продолжительности рабочего времени

Табель учета составляется на основе производственного календаря. Он учитывает прогнозируемый баланс, то есть тот период, который учитывает фактические нормы выработки.

Расчет рабочего времени и его продолжительности исходит из установленной локальным нормативом нормы. К примеру, если она равна 40 часам, а работа предполагает лишь 4 дня, то смена будет длиться 10 часов.

В данном случае различают три варианта графика:

- по дням — количество часов, рассчитанных на одну смену;

- по неделям — основной учет ведется по недельной норме;

- суммированный — календарный период охватывает более длительный период.

По необходимости при расчете учитываются следующие аспекты:

- вид недели по количеству дней — пятидневная, шестидневная, иные варианты;

- график работы на каждый день, особенно если он различается;

- время начала и окончания смены, учет перерывов;

- назначение выходных дней, их очередность.

Кроме данных показателей по производственному календарю рассчитывают те дни, когда перед праздниками продолжительность труда должна быть сокращена.

Все полученные значения составляют фонд рабочего времени. В данное понятие включают несколько показателей на один календарный период. Они учитывают как общее количество дней, так и отдельно трудовые смены, которые должны быть отработаны сотрудником по факту.

Подробнее о том, как рассчитывается баланс рабочего времени — читать здесь.

Пример расчета

Для наглядности стоит рассмотреть пример. Рассчитываемый период — май месяц. Исключая праздники, количество дней работы составляет 21. На предприятии введена стандартная норма в 40 часов.

Далее необходимо обратиться к графику рабочего времени. Введена пятидневная неделя, значит в один день сотрудник отрабатывает 8 часов. При 21 дне, общее количество будет равняться 168.

Данный показатель является нормой сотрудника. Ее перевыполнение должно быть оплачено в установленном порядке. Недоработка рабочего времени влечет за собой штрафы. К примеру, если сотрудник один день пропустил, то следующие 8 дней он может увеличить свою смену на час, чтобы не отстать от норматива.

Для удобства компаний многие сайты предлагают калькулятор расчета рабочего времени. Такая программа учитывает календарный период и вносимые данные по праздникам и графику работы. Использование калькулятора актуально при необходимости рассчитать разный график у нескольких сотрудников.

Расчет рабочего времени при сменном графике

Расчет стандартных условий труда не представляет сложностей. Вопросы обычно возникают при нормировании сменного графика. Особенно это актуально когда каждая смена предполагает разное количество часов, в зависимости от трудовой занятости.

В этом случае важным аспектом является фиксирование тех временных рамок, которые отмечают начало и конец работы. На основе таких данных рассчитывают дневную выработку рабочего времени, после чего сравнивают ее с нормой рассчитываемого периода. Такой способ аналогичен использованию суммированного учета.

Расчет рабочего времени при суммированном учете

Расчет заработной платы при суммированном учете рабочего времени осуществляется по более продолжительному периоду, нежели неделя. Нередко используют месячную или годовую норму, однако чаще всего — квартальную.

Суммированный учет составляет ту норму, которая должна быть выполнена за установленный срок в совокупности. Допускается, что на определенном этапе она может быть ниже месячной, с учетом того, что на других этапах она выше. То есть общая сумма всех отработанных часов должна соответствовать установленному квартальному значению.

О том, как рассчитывается почасовая оплата труда в 2018 году, рассказано здесь.

Расчет отпускных при суммированном учете

Часто для бухгалтера возникает вопрос, каким образом производится расчет отпускных при суммированном учете рабочего времени. На практике подобное вычисление не отличается от стандартного, поскольку в этом случае не меняется выработка сотрудника.

То есть в данном случае принимается во внимание среднемесячный показатель. Если он выработан полностью, то отпускные начисляются в полной мере. Если же сотрудник пропустил часть дней по различным причинам, то из формулы расчета исключаются неотработанные дни, соответственно уменьшается и среднемесячный показатель заработной платы.

Расчет сверхурочных

Сверхурочные при суммированном учете рабочего времени рассчитываются по тому периоду, на который установлена норма выработки. Если таковая приходится на квартал, то и переработка учитывается поквартально.

Важно при этом помнить, что введение суммированного учета является необходимостью в тех случаях, когда нет возможности установить нормированный график на неделю. Его введение допускает возможность перевыполнения, которое не оплачивается работодателем при наличии соответствующей недоработки в иной срок.

К примеру норма рабочего времени за квартал составляет 450 часов. Суммированная выработка сотрудника — 480 часов. При этом у него имеются недели, которые были отработаны лишь на половину норматива, а были периоды, когда переработка составляла полторы нормы. Отдельно данные периоды не учитываются. Весь расчет осуществляется по итогам суммированного периода, то есть переработка оплачивается за данные 30 часов.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):www.samso.ru

Учет переработок при суммированном учете рабочего времени, оплата и расчет

Распорядок рабочего дня у некоторых организаций непрерывный. Процедура не предусматривает остановку производственных процессов, которая помешает производительности, сорвет полноценную работу и достойный результат.

Человек не способен выполнять свои функции без отдыха, поэтому необходимо организовать смены, они позволяют трудиться людям в умеренном режиме, но занятое время следует правильно учитывать, чтобы определить их заработок.

Финансисты называют такой порядок суммированным учетом рабочего времени. Он не должен превышать допустимых норм, если без этого невозможно обойтись, работодатель обязан сделать дополнительную оплату.

Содержание статьи

Особенности суммированного учета рабочего времени

Для того чтобы определиться с объёмом часов, отработанных каждым работником, нужно понять, в каком порядке вычисляется учетный период.

Обязанностью кадровых служб является составление посменных графиков, по ним они выделяют промежуток, который подвергается учету.

При деятельности предприятия с 40 часовой рабочей неделей, по графической схеме осуществляется помесячная проверка, из неё счетный сотрудник узнает общий временной распорядок, который положено отработать, не превышая норм.

Суммированный учет позволяет компании установить свой обособленный период: месячный, квартальный или годовой. Сами смены могут быть неравномерными, но период для того и рассчитывают, чтобы там равнозначно распределить часы, которые необходимо отработать, в общем количестве в нём не было переработок, он соответствовал законодательному нормированию.

Нормы ТК РФ

Расчет положенного по норме рабочего времени проводят, исходя из длительности учетной стадии, принятой на предприятии. В статье 91 Трудового кодекса РФ установлено, что почасовой нормой в каждой категории трудящихся за определенную фазу будет индивидуальным.

Нормирование на основании суммирования устанавливают на весь этап, за которым ведется наблюдение. Если часы рабочий не отрабатывает, норма подлежит соответствующей корректировке, что не противоречит законодательству.

Предусмотрено, что месяц или неделя могут быть разными по количеству отработанных часов, в одну смену её переработают, в другую — наоборот. Продолжительный учетный срок позволяет сводить на минимум переработку, чем снижают сезонную перегрузку работников.

Когда на производстве отсутствуют графики или с разрешения руководства продолжительность рабочей смены вдвое больше положенной, фискальный орган зафиксирует правонарушение с последующей соответствующей квалификацией.

При сменном графике

Чтобы каждый работник знал, когда ему выходить на работу, его заранее знакомят с графиком смен, разработанным сотрудниками кадровой службы. Его утверждает своей подписью глава компании, издаёт по этому поводу приказ.

Графическая схема оформляется в соответствии с нормативами, где предусматривают:

- каждую неделю 48-ми часовые выходные;

- перерыв на обед в пределах 2-х часов;

- исключение постановки смен подряд;

- средней продолжительности отпуск.

Разработка графика ведется так, чтобы задействованное рабочее время соответствовало положенным нормам на учетном отрезке.

Сотрудники ведут расчет на определенное количество персонала занятого на данном производственном участке для выполнения поставленных задач.

Чтобы совместить все условия и положенные нормы, рассматриваются и утверждаются распределенные между персоналом скользящие выходные на протяжении 7-ми рабочих дней. Табельный учет позволяет отобразить отработку каждым работником по факту. В нём учетчик подводит итог отработанного времени каждой сменой.

Оплата рабочего времени

Все финансовые и организаторские приёмы разрабатываются с единственной целью: выяснить достоверную оплату за фактически отработанное время.

В случае начисления зарплаты по фиксированному окладу это значит:

- отработаны нормативные часы, положенные за учетный срок;

- проявление переработок влечет к образованию доплат;

- недостаток во времени приведет к оплате по часам и тарифу.

Проверить начисление заработка с помощью тарифной ставки сможет даже сам работник. Для этого достаточно знать её размер и количество отработанных за месяц часов, цифры перемножить.

Следует учесть, что зарплата по выходным и праздничным дням удваивается, учетчик должен выделить эти особые смены в табеле. Возникают в рабочем процессе и переработки, они не должны превышать годовую норму, она равна 120 часам для каждого сотрудника. При этом первые два, отработанные сверх нормы часы, увеличивают ставку на 1,5%, последующие оплачиваются в двойном размере.

Оформление на производстве

Каждый шаг на производстве требует строгих регуляций в документальном оформлении. Так, финансовый оборот фиксируется, распределяется по статьям, чтобы не только оплатить достоверную зарплату, но и осуществить обязательные платежи по налогообложению.

Чтобы различные судебные разбирательства по конфликтам с персоналом не помешали нормальному развитию фирмы, следует придерживаться законодательных нормативов.

Ввод правовых норм по суммированному учету проводится на основании приказа от руководства, распорядок утверждается совместно с правилами и внутренними распоряжениями. Обо всех нововведениях сообщают рабочим, свое ознакомление они должны зафиксировать подписью.

Пример расчета с формулами

В ООО «Гротеск» трудится Вячеслав Кликов по суммированному учету рабочего времени с месячным учетным периодом. Рабочая неделя состоит из 40 часов. Нужно определить нормированное рабочее время за июнь 2017 г. При этом со 2 по 12 июня Кликов отдыхал как отпускник.

Расчет сопровождается на основании формулы:

Н = Рн / 5 * Рдн, где

Н – норма рабочего времени, Рн – количество часов в рабочей неделе, Рдн – рабочие дни в конкретном месяце.

40 / 5 * 23 = 184

Сотрудник находился на выходных в рабочие дни в количестве 8 суток. Отсюда следует, что в июне месяце 2017 года на норму приходится:

184 – (40 / 5 * 8) = 184 – 64 = 120 (час)

На каждом предприятии существует своя установка по учетному периоду. И если он состоит из нескольких месяцев, тогда рассчитывают норму каждого из них, а результаты суммируют.

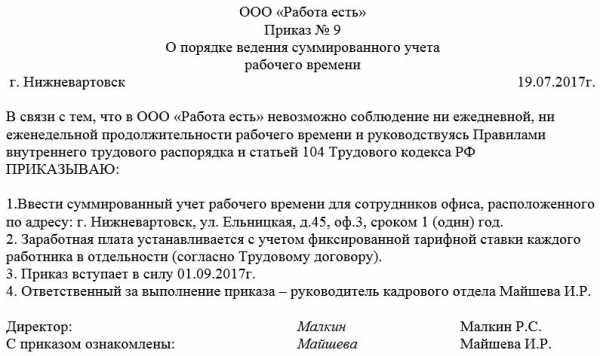

Образец приказа

Составление приказа проводится на основании конкретной информации по организации, её условий относительно трудовых процессов.

Форма общая, разрешено использовать распространенный шаблон, но с обязательным указанием:

- продолжительности и чередования смен;

- начала и окончания трудового дня;

- суточного количества рабочих групп.

Относительно длительности действия одного приказа не указано в законодательстве, но смена года должна сопровождаться новыми указаниями.

Регистрация переработки в 1С

Суммированный учет рабочего времени происходит с помощью документа Регистрации переработок в программе 1С.

Пользователь может достичь доступа к ней настройкой по расчету заработка. Оплата переработки включается в начальном программном регулировании, для этого следует обозначить в графе почасовую трудовую оплату.

Если подобные установки были уже проведены, переработки включаются регулировкой в меню по расчету зарплаты. Ввод документа проводят в учетном периоде перед тем, как начинают рассчитывать зарплату.

Установку задают автоматически или вручную. На одного работника заполняют информацию из одного документа раз в месяц. Если программист регистрирует отгулы трудящихся, переработку можно заменить дополнительным отдыхом.

znaybiz.ru