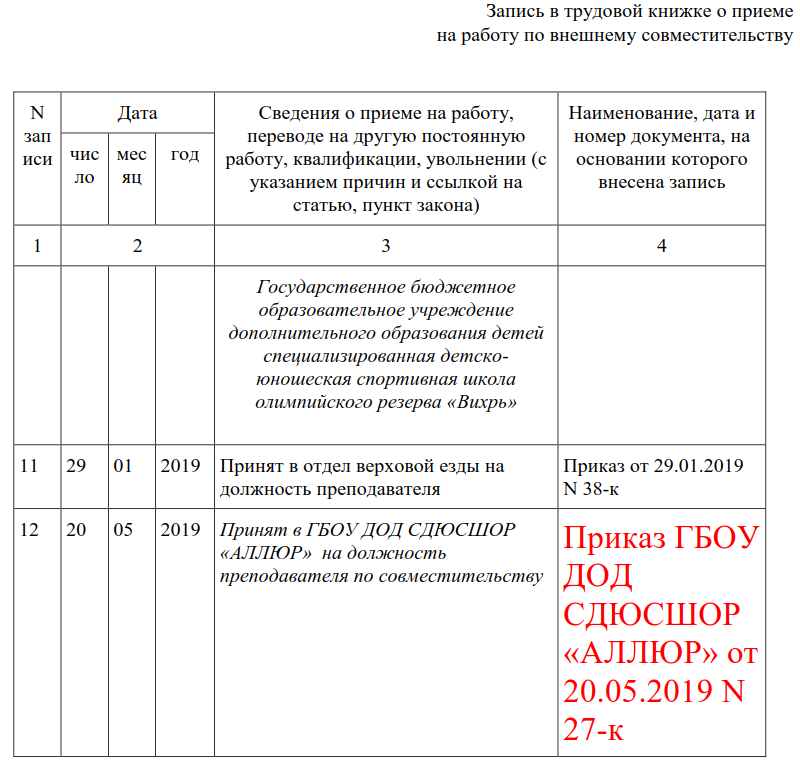

Аннулировать запись в трудовой книжке образец: Отмена записи в трудовой книжке образец

Аннулировать запись в трудовой книжке

Содержание статьи

В жизни случаются разные ситуации, когда при заполнении трудовой книжки кадровик допускает ошибки или находит неправильные записи, допущенные другими работниками кадровой службы. Поэтому необходимо знать, как правильно аннулировать запись в трудовой книжке. Такая информация нужна всем работодателям, кадровикам и каждому потенциальному работнику.

Чем необходимо руководствоваться

Прежде всего, нужно знать нормативные правовые документы:

- Трудовой кодекс, который помогает делать правильные формулировки;

- Правила, содержащие основные положения об исправлении и изменении ошибочных записей;

- Инструкцию с утвержденными правилами заполнения трудовой книжки.

Указанные документы позволяют изменить или исправить любую неправильную запись.

Известно, что трудовая книжка состоит из следующих частей:

- информация о работнике;

- сведения о работе;

- сведения о награждении.

Изменения в разные разделы трудовой книжки вносятся по-разному.

Запись в трудовой книжке об аннулировании записи

Информация о сотруднике содержит:

- имя, отчество, фамилию работника;

- его дату рождения.

Она находится на титульном листе трудовой книжки. Изменения вносятся благодаря личным документам каждого человека.

Порядок внесения изменений такой:

- Зачеркнуть старые записи.

- Записать новые данные на основании личных документов.

- Внести ссылку на конкретный документ на внутреннюю сторону обложки трудовой книжки, заверить подписью и печатью.

Обратите внимание на то, что записи со сведениями о работе зачеркивать ни в коем случае нельзя.

Необходимо сделать следующее:

- После последней записи в этом разделе под следующим номером указать, что запись под конкретным номером недействительна.

- Под новым номером внести правильную запись, дату и номер приказа, на основании которого это делается.

Без особых проблем кадровик делает исправления, если неправильная запись обнаружена быстро. В противном случае все записи о переводах и увольнениях работника заверяются подписью уполномоченного лица и печатью данной организации.

В случае, когда неправильную запись обнаружили на новом месте работы человека, порядок исправлений таков:

- Кадровик делает запись о признании неправильной записи недействительной.

- Осуществляется правильная запись.

- Указывается дата исправления и приказ.

- Запись об отмене записи в трудовой книжке нумеруется следующим порядковым номером.

Важным является случай восстановления сотрудника на работе, то есть признание увольнения недействительным или изменение формулировки увольнения. Возможны два варианта:

- Работник восстанавливается на прежней работе, а кадровик делает новую запись в трудовой книжке о том, что предыдущая запись об увольнении недействительна.

- В случае другой формулировки увольнения старая запись тоже признается недействительной, кадровик делает новую запись об увольнении с другой причиной.

При желании работнику могут выдать дубликат трудовой книжки без неправильной записи об увольнении.

Отменить запись в трудовой книжке образец

Трудовая книжка должна заполняться строго по правилам, установленным законом. В случае допущения ошибки, она должна быть исправлена надлежащим образом или Пенсионный Фонд может не засчитать работнику этот период в стаж работы либо могут возникнуть проблемы при трудоустройстве.

В каких случаях и как вносятся исправления в трудовой книжке?

Исправления, вносимые в трудовую книжку можно разделить на два вида:

- Исправления, которые необходимо сделать при изменении или дополнении личных данных работника на титульном листе.

- Исправления, которые необходимо сделать при обнаружении ошибки в разделах «Сведения о работе» и «Сведения о награждениях».

Отдельно идет случай, когда ошибка обнаружена при заполнении титульного листа, в этом случае она не исправляется, а заполняется новый бланк.

Исправления могут вноситься следующими способами:

- Зачеркивание одной чертой, которая не мешает прочтению записи и проставление верной информации рядом.

- Признание информации недействительной, путем внесения соответствующей записи.

Первый способ можно использовать только на титульном листе, поскольку зачеркивание сведений в остальных разделах категорически запрещено.

Общие правила

Инструкция по заполнению трудовых книжек и Правила ведения содержат четкие указания, как произвести исправление в трудовой книжке. Образец 2018, который соответствует требованиям этих актов можно посмотреть.

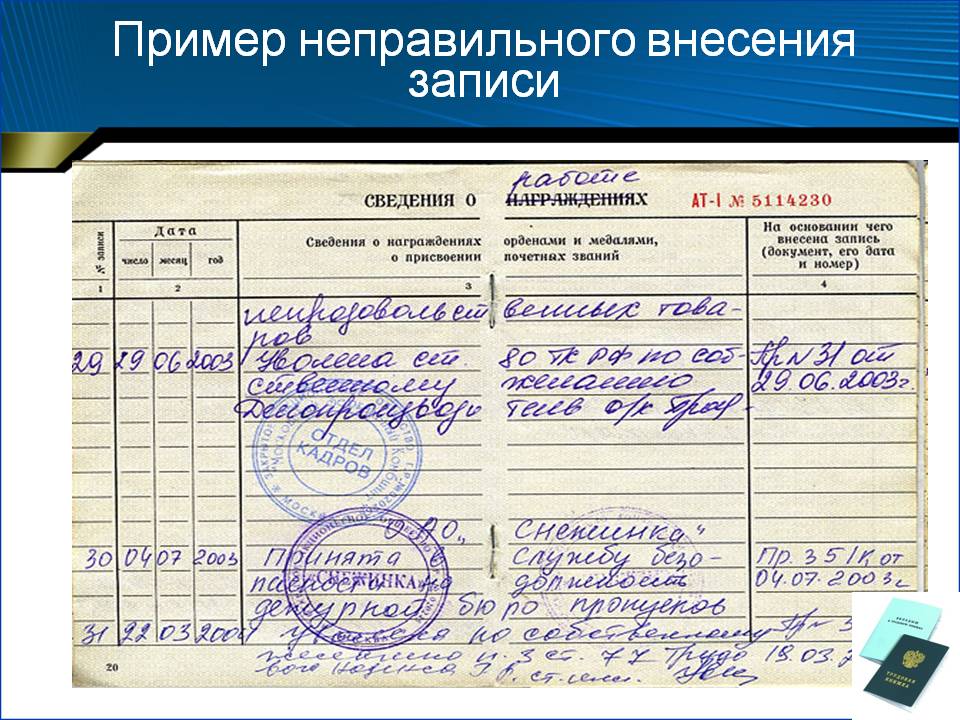

Запись неверна

Если в записи обнаружены ошибки, то ее можно исправить только путем признания ее неверной. Это правило касается информации, содержащейся в разделах о работе и о награждении.

Запись можно признать недействительной двумя способами:

- Ставится запись о том, что запись № 000 недействительна, а в следующей строке вносится правильная запись. То есть, исправление делается двумя строками с разными порядковыми номерами.

- В одной записи признают недействительность и поясняют причину. Например, пишут «Запись за № 5 недействительна, восстановлен на работе».

Если запись о недействительности идет отдельной строкой, то в графе 4 (основание) ничего не ставится.

Все записи нумеруются в хронологическом порядке.

Текст внесен другой организацией

Если ошибка допущена не текущим работодателем, а тем, у которого работник трудился ранее, то исправления могут быть внесены следующим образом:

- Организацией, допустившей ошибку.

- Организацией, у которой работник трудится в настоящее время, но при условии, что ей предоставлены соответствующие документы, например, если у работника ошибка в основании для увольнения, то необходима копия приказа с правильной записью и сопроводительное письмо с описанием ситуации.

Такой пакет документов более соответствует правилам делопроизводства, хотя в законодательстве просто указано, что должны быть предоставлен официальный документ.

Исправление организацией, вносившей запись, после увольнения

Если исправление производит бывший работодатель, то ему необходимо указать свое полное наименование, а только затем признать недействительность записи и внести правильную. Затем ставится подпись лица, ответственного за ведение трудовых, и печать организации.

Такой порядок не прописан в законе, но простановка названия компании указывает на того, кто делал исправления, а подпись должностного лица и печать заверяет ее.

Указаны не те даты

В случае если ошибка заключается в том, что указана неверная дата приема, перевода, увольнения и т. д. исправление делается в том же порядке. То есть, запись признается недействительной и вносится правильная редакция.

Неправильно внесены реквизиты приказа

Неправильные или неточные реквизиты приказа также являются ошибкой в записи и исправляются в общем порядке.

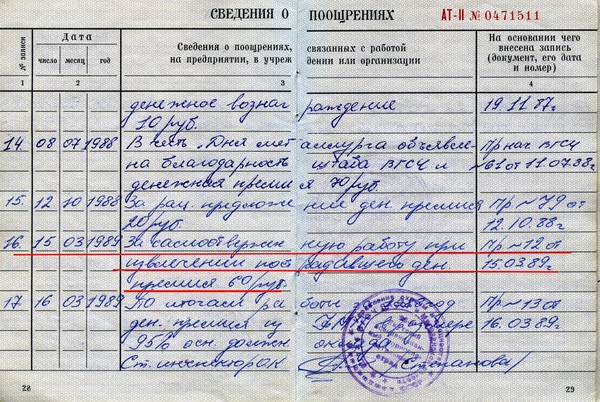

Исправление сведений о награждении

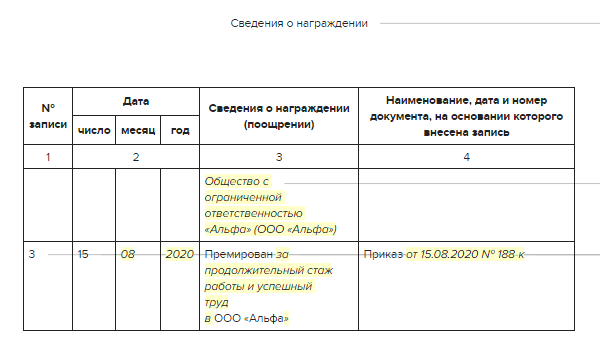

В разделе «Сведения о награждениях» также недопустимо вносить исправления путем зачеркивания. Поэтому при выявлении ошибки запись признают недействительной и ставят либо верную, либо указываю причину отмены (запись за № 5 недействительна в связи допущенной ошибкой в приказе о награждении).

Замена сведений на титульном листе

В случае когда у человека меняются личные данные, это не считается ошибкой, но изменения необходимо внести. Делают это следующим образом:

- Запись, ставшую неактуальной, зачеркивают одной чертой, а рядом или выше ставят правильную.

- На обложке трудовой делают об этом запись, и указываю документы, послужившие основанием.

Таким же образом изменяют и дату рождения.

Отдельно нужно отметить исправления (дополнения) информации об образовании или специальности. Если работник получил вторую специальность или образование другой степени, то данные просто ставят через запятую, поскольку в этом случае получение высшего образования, не делает средне специальное недействительным.

Исправление неточностей во вкладыше

Все исправления и внесения изменения во вкладыш вносятся в том же порядке, что трудовую книжку.

Запись недействительна

Запись признается недействительной, если в ней обнаружены ошибки. Законодатель не делает пояснения, в каком раздела должна быть допущена ошибка. Это значит, что признавать недействительной нужно любую запись, где обнаружена ошибка.

Ошибка может быть как фактической, так и орфографической. Например, допущена опечатка в должности. Такую запись также нужно исправить, особенно если должность входит в список тех, которые дают определенные льготы (досрочный уход на пенсию).

Аннулирование, если запись внесена ошибочно

В случае если запись внесена ошибочно, например, кадровик заполнил не ту трудовую, то ее нужно аннулировать. Запись будет выглядеть следующим образом: «Запись за № 18 аннулирована, внесена ошибочно».

Записи, не подлежащие исправлению

Если в данных на титульном листе допущена именно ошибка, а не произошли изменения, то по поводу таких данных существует два мнения:

- Исправить ошибку, в порядке, указанном в законодательстве. Мотивируется это тем, что там нет прямого указания, что такие ошибки исправлять нельзя или указания, что исправлять можно только сведения о работе или награждениях.

- Оставить все как есть, поскольку на титульный лист можно вносить только изменения.

И в том, и в другом случае может быть много подводных камней. В первом случае организация может попасть в ситуацию, когда внесет исправления недобросовестному работнику, присвоившему чужую трудовую книжку. Во втором случае, работнику придется доказывать, что это именно его документ.

Во избежание таких казусов кадровику при заполнении данных следует быть очень внимательным и заполнять только на основании документа, а работнику внимательно читать данные, перед тем как поставить свою подпись.

Не всегда записи в трудовую книжку вносятся правильно.

Также может возникать необходимость отмены ранее внесенных данных при незаконном увольнении.

При таких обстоятельствах кадровый специалист должен правильно исправить сведения, соблюдая установленные правила.

В текущем материале разберемся в порядке внесения исправлений в запись о прекращении трудовых отношений.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Это быстро и бесплатно!

Порядок внесения изменения после ухода

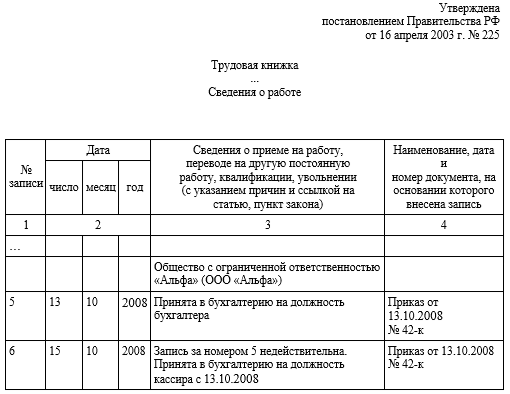

Вносить изменения в трудовую книжку необходимо, основываясь на специальный порядок, утвержденный постановлением Правительства № 225 от 16 апреля 2003 года. П. 30 указанного нормативного документа содержит информацию о том, что не допускается зачеркивать данные, обозначенные в разделе о работе.

П. 30 указанного нормативного документа содержит информацию о том, что не допускается зачеркивать данные, обозначенные в разделе о работе.

Внести исправления сюда возможно только путем признания записи недействительной.

Есть еще один документ, регламентирующий порядок внесения изменений – это специальная инструкция № 69 от 10 октября 2003 года по ведению трудовых книжек.

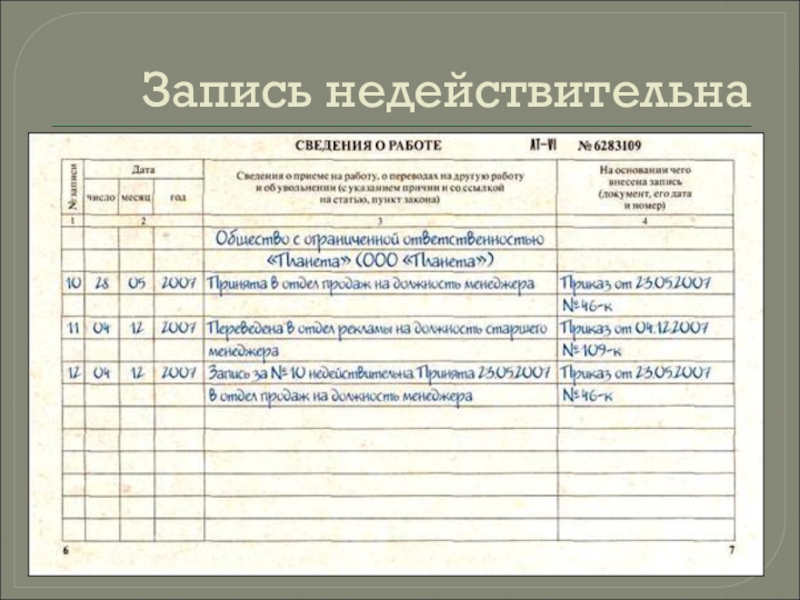

Она содержит информацию о том, что при совершении ошибки в разделе о трудовой деятельности кадровый специалист в следующей строке делает запись о том, что предыдущую запись нужно считать недействительной. Ниже прописываются актуальные данные.

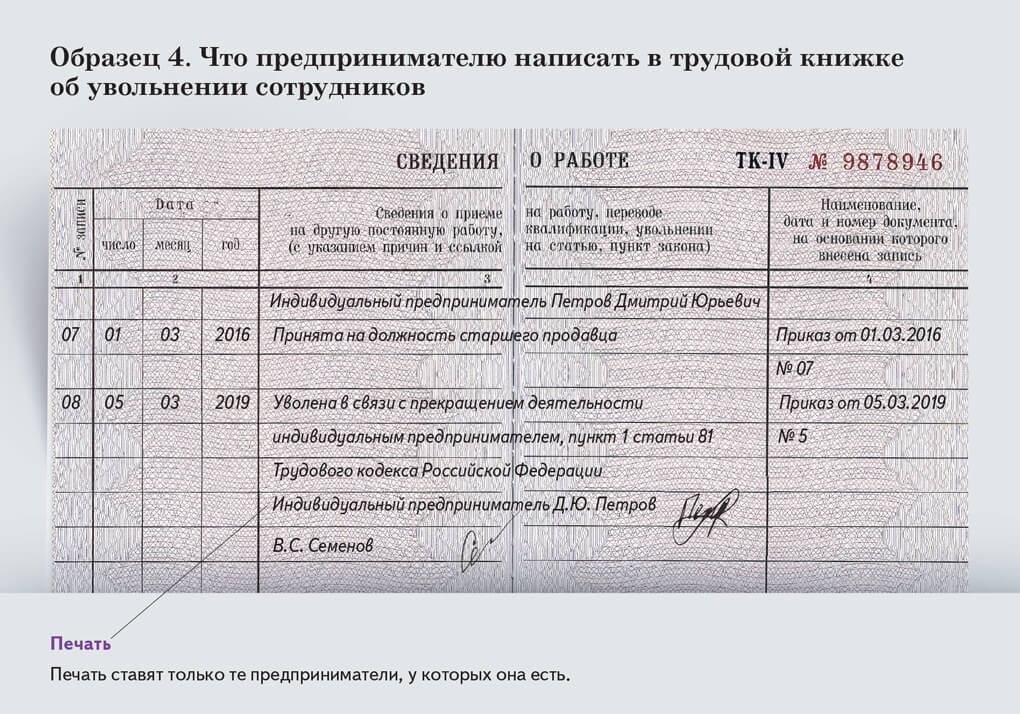

Порядок внесения изменений в запись об увольнении:

- Первая графа содержит порядковый номер, следующий за номером последней внесенной записи.

- Вторая графа содержит дату внесения исправлений.

- Третья графа отображает фразу: «Запись № от такого-то числа считать недействительной».

- Последняя графа отражает реквизиты документа, на основании которого вносятся изменения.

- В следующей строке по порядку прописываются правильные данные. Здесь заполняется третья и четвертая графы. То есть для внесения актуальных данных не нужно проставлять порядковый номер и дату.

- Завершающим этапом на записи проставляется круглая печать компании.

Важно! Если в трудовой книжке нет места для внесения записей, то вшивается специальный вкладыш.

Его оформление производится на основании пятого раздела постановления №225.

Все записи в трудовых книжках делает лицо, ответственное за их ведение и хранение.

Это может быть кадровый специалист или сам руководитель. Также директор может приказом назначит уполномоченное лицо на свое усмотрение.

Образец отмены неправильных данных

Пример внесения исправлений в запись об увольнении:

Как изменить ошибочную дату?

Неправильная дата увольнения может исправляться, как предыдущим работодателем, так и текущим.

Принципы внесения исправлений идентичны вышеприведенному порядку действий.

Только если изменения вносит новый работодатель, то сотруднику нужно предоставить ему заверенную копию приказа об увольнении с прошлого места труда.

Также трудоустроенному гражданину придется написать заявление с просьбой внести изменений на имя нового руководителя.

Порядок действий для исправления ошибочной даты увольнения следующий:

- Работник обращается к работодателю, совершившему ошибку в трудовой книжке с заявлением о выдаче копии приказа.

- В течение трех дней после поступления заявления работодатель выдает на руки бывшему сотруднику заверенную руководителем копию документа.

- С приказом сотруднику нужно обратиться к текущему работодателю. Для этого требуется написать заявление с просьбой о внесении изменений в трудовую книжку.

- Кадровый специалист, основываясь на утвержденный законом порядок исправлений изменяет ошибочную дату на правильную.

Все изменения вносятся строго с инструкцией по заполнению трудовых книжек.

Нарушения могут привести к ответственности работодателя или самого должностного лица.

Правила аннулирования

Основные причины аннулирования, то есть отмены записи об увольнении в трудовой книжке:

- Человек в день расчета передумал увольняться. По закону забрать заявление об увольнении по собственному желанию работник вправе до двенадцати часов ночи последнего рабочего дня. Нарушением закона это не станет. Работодатель будет обязан провести процедуру аннулирования записи и вернуть его к работе. Исключением является случай, если работодатель уже взял на вакантное место другого сотрудника.

- Восстановление работника на прежнем месте работы. К примеру, через судебный орган работник отстоял свои права, и судья постановил восстановить его на прежнем месте. При таких обстоятельствах работодатель несет обязательство отменить действие приказа об увольнении и сделать соответствующую запись об отмене в трудовой книжке. Так как просто зачеркнуть строку и порвать приказ нельзя, издается новый приказ об отмене предыдущего документа, а в трудовой книжке прописывается факт недействительности записи об увольнении и ее аннулировании.

Важно! Отмена записи об увольнении в трудовой книжке разрешается по закону.

Главное изменить данные грамотно в соответствии с инструкцией.

Существуют специальные правила аннулирования записи об увольнении.

Нельзя просто взять и зачеркнуть внесенную информацию или замазать ее корректором.

Порядок действий кадрового специалиста при аннулировании идентичен стандартному:

- После последней записи проставляется следующий порядковый номер.

- Следующей графой обозначается дата исправления.

- Основная графа обязательно содержит информацию с требованием предыдущую запись считать недействительной, а также содержит актуальную информацию.

- В последней статье отображаются реквизиты приказа, на основании которого внесены корректировки.

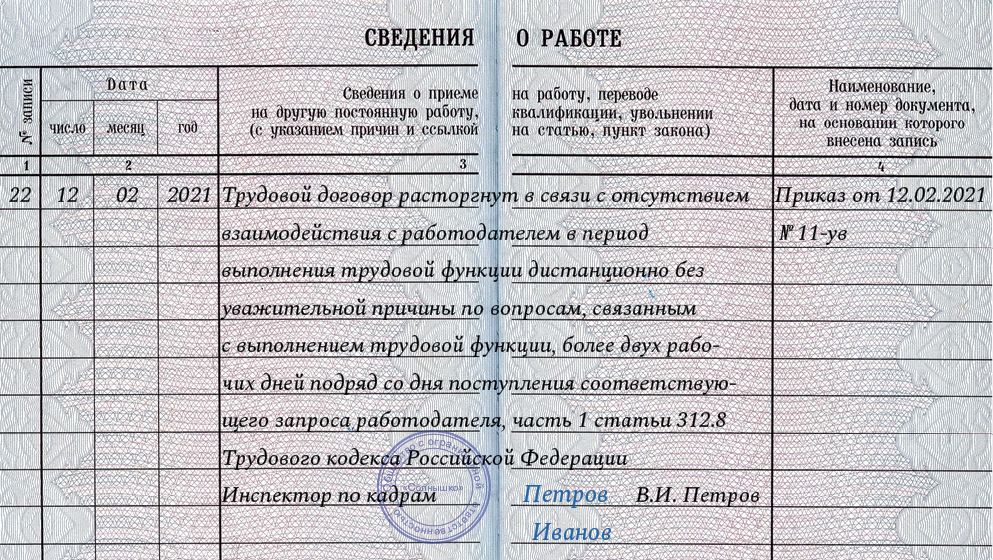

Пример отмены записи об увольнении сотрудника:

Важно! Зачеркивание в разделе о работе трудовой книжки недопустимы.

Полезное видео

О порядке исправления записи в трудовой книжке, рассказано в данном видео:

youtube.com/embed/gBrjawwGOmQ?feature=oembed”/>

youtube.com/embed/gBrjawwGOmQ?feature=oembed”/>

Выводы

По представленной теме сделаем несколько основных выводов:

- Закон разрешает вносить исправления в записи.

- Вносить изменения необходимо в соответствии с инструкцией №69 и постановлением №225. Сделать это может только лицо, ответственное за ведение и хранение трудовых книжек.

- Зачеркивать запись относительно работы и переводов запрещено. Допускается прописать фразу о недействительности предыдущей записи и следом внести актуальные данные.

- Вносить исправления вправе не только работодатель, сделавший запись, но и ответственный сотрудник нового работодателя.

- Для внесения изменений новым работодателем сотрудник должен написать соответствующее заявление и предоставить заверенную руководителем копию приказа, подтверждающего факт увольнения.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб. 849 – Другие регионы – ПОЗВОНИТЬ

849 – Другие регионы – ПОЗВОНИТЬ

Правила заполнения бланка

Часто специалисты интересуются, как отменить ошибочную запись в трудовой книжке. Порядок внесения изменений рассматривается в следующих документах:

Сначала необходимо решить, какие изменения нужно внести. Существующие варианты: можно внести исправления, отменить ошибочные сведения, признать недействительными часть внесенных данных.

Как исправить ошибку, допущенную при заполнении титульного листа

Если ошибка была сделана при первичном заполнении титульного листа, испорченный бланк дальнейшему оформлению не подлежит. На испорченный бланк составляется акт, он уничтожается, а на работника заводится новый документ. Плата за новый бланк с работника не берется.

Если ошибка была совершена следующими работодателями (например, при заполнении информации об образовании или при смене фамилии), исправление можно сделать, руководствуясь вышеназванными инструкциями и правилами. Ошибка зачеркивается горизонтальной линией, рядом пишется правильный вариант. Внесенная информация заверяется подписью кадрового работника и печатью компании. После этого ошибочные сведения можно считать недействительными.

Ошибка зачеркивается горизонтальной линией, рядом пишется правильный вариант. Внесенная информация заверяется подписью кадрового работника и печатью компании. После этого ошибочные сведения можно считать недействительными.

Как отменить ошибочную информацию

Случается, что после внесения какой-либо информации в бланк обнаруживается, что она неверна. Это может касаться сведений о приеме на работу, увольнении, переводе и т. д. Что делать кадровику? Зачеркивать ошибочную информацию ручкой или замазывать ее корректором недопустимо.

Образец, как отменить запись в трудовой книжке

Алгоритм действий следующий:

- В первой графе указывается номер записи п/п.

- Во второй графе указывается дата внесения изменений.

- В третью графу нужно внести формулировку «Запись считать недействительной». После этой фразы вносится правильная информация.

- В четвертой графе указываются реквизиты приказа руководителя, на основании которого внесены данные.

Если ошибка была допущена предыдущим работодателем, она может быть исправлена кадровиком предприятия, на котором в настоящее время трудится человек. Исправление вносится на основании официальных копий приказов от предыдущего руководителя.

По такому принципу вносятся исправления всех неправильных или неточных сведений. В отдельных случаях информация может быть признана недействительной по решению суда, инспекции по труду. Чаще всего такие случаи встречаются при незаконном увольнении работника.

Как поступить кадровику, если допущена не одна ошибка? Если ошибки касаются дат, формулировок, реквизитов приказов, то каждой неправильной записи должна соответствовать своя запись о признании ее недействительной. После этого вносится правильная формулировка.

Если сведения являются лишними и не имеют отношения к конкретному работнику, разрешается одной записью признать недействительными сразу несколько ранее внесенных. Так выглядит отмена двух записей в трудовой книжке, образец:

когда разрешено и как оформить

Бывают случаи, когда человек устроился на работу, заключил трудовой договор, но на работу не вышел: передумал, заболел. .. В подобных случаях законодательством предусмотрено право работодателя отказаться от такого работника — аннулировать трудовой договор. Но, как показывает судебная практика, работодатели применяют это право и где надо, и где не надо. Поэтому напомним, в каких случаях можно аннулировать трудовой договор, каков порядок аннулирования и как оно оформляется.

.. В подобных случаях законодательством предусмотрено право работодателя отказаться от такого работника — аннулировать трудовой договор. Но, как показывает судебная практика, работодатели применяют это право и где надо, и где не надо. Поэтому напомним, в каких случаях можно аннулировать трудовой договор, каков порядок аннулирования и как оно оформляется.

Обязательные условия аннулирования

Основанием возникновения трудовых отношений является трудовой договор. Он вступает в силу со дня подписания работником и работодателем (ч. 1 ст. 61 ТК РФ).День, когда новичок должен приступить к работе, может быть установлен в трудовом договоре. Например, договор заключен 25 июня, а в качестве дня выхода на работу стороны определили 30 июня. Законодательством это не запрещено.

Если работник и работодатель не определили день выхода, он автоматически наступит на следующий рабочий день. То есть, если трудовой договор заключен 25 июня, приступить к исполнению обязанностей надо 26 июня.

Если же новый работник не приступил к работе в положенный день, ст. 61позволяет работодателю право аннулировать трудовой договор, причем независимо от причины отсутствия работника. Договор в этом случае считается незаключенным.

К сведениюОсобое внимание обратим на слова «приступил к работе». Они означают, что для того, чтобы трудовой договор вступил в действие, работник должен не только прийти на работу, но и начать ее выполнять. И если он занимался ею хотя бы час, а потом решил, что это «не его», и ушел, аннулировать трудовой договор работодатель уже не сможет. Вернее, сможет, но если работник обратится в суд, аннулирование будет признано незаконным. При этом некоторые работодатели аннулируют трудовые договоры, даже когда новичок успел отработать неделю или больше.В редакции этой статьи 2013 года аннулировать трудовой договор можно было, только если работник не вышел на работу без уважительной причины.

Как уже было отмечено, не влияют на обоснованность аннулирования причины невыхода работника. То есть даже если работник заболел и принес больничный, работодатель сможет аннулировать трудовой договор. Все зависит от его решения.

То есть даже если работник заболел и принес больничный, работодатель сможет аннулировать трудовой договор. Все зависит от его решения.

И наконец (опять же в отличие от предыдущей редакции ст. 61 ТК РФ) принятие решения об аннулировании не ограничено по времени. Раньше аннулировать трудовой договор можно было только в течение недели, сейчас сделать это можно хоть через месяц. Главное, чтобы за это время новичок не пришел и не приступил к работе. Тем не менее, затягивать с аннулированием не советуем, если уж принято такое решение.

Можно выделить два условия, необходимые для правомерного аннулирования трудового договора:

- Наличие заключенного трудового договора.

- Работник не приступил к выполнению трудовых обязанностей в день, который является для него днем начала трудовых отношений.

Так, работодатель (МОУ СОШ) заключил трудовой договор с учителем. Через несколько дней был издан приказ об аннулировании договора. Но работодатель не только не принял во внимание, что работник уже отработал день, но и, выяснив, что учителя оформили на занятую совместителем ставку, уволил учителя по п. 11 ч. 1 ст. 77 ТК РФ — за нарушение правил заключения трудового договора. В этом случае незаконными были признаны и приказ об аннулировании, и увольнение по п. 11 ч. 1 ст. 77. В результате работник был восстановлен (Апелляционное определение Челябинского областного суда от 09.04.2019 по делу № 114293/2019).

Через несколько дней был издан приказ об аннулировании договора. Но работодатель не только не принял во внимание, что работник уже отработал день, но и, выяснив, что учителя оформили на занятую совместителем ставку, уволил учителя по п. 11 ч. 1 ст. 77 ТК РФ — за нарушение правил заключения трудового договора. В этом случае незаконными были признаны и приказ об аннулировании, и увольнение по п. 11 ч. 1 ст. 77. В результате работник был восстановлен (Апелляционное определение Челябинского областного суда от 09.04.2019 по делу № 114293/2019).

В другом случае работник обратился в суд с иском о взыскании с работодателя зарплаты за отработанный период. А работодатель подал встречный иск о признании трудового договора незаключенным, поскольку работник при трудоустройстве не представил документ о квалификации. Конечно, работодателю в этом было отказано (см. Апелляционное определение Московского городского суда от 18.12.2017 по делу № 33-52092/2017).

Правила оформления

Хотя трудовым законодательством процедура оформления аннулирования не установлена, оно необходимо: если не составлять никаких документов, отменяющих трудовой договор, он будет считаться действующим. Не следует при этом трудовой договор уничтожать, как делают некоторые работодатели, ведь у работника останется свой экземпляр. Все нужно сделать официально.

Не следует при этом трудовой договор уничтожать, как делают некоторые работодатели, ведь у работника останется свой экземпляр. Все нужно сделать официально.К сведениюВ любом случае сначала необходимо зафиксировать факт того, что новый сотрудник не приступил к своей работе. Таким документом может быть акт, который составляется и подписывается сотрудниками организации (не менее трех человек), докладная, служебная записка, составленная руководителем подразделения, в котором должен был работать новичок, или кадровым работником.Роструд в Письме от 19.12.2007 № 5203-6-0 указывал, что при аннулировании трудового договора работодателем издается приказ. При этом запись в трудовой книжке не делается.

На основании этих документов работодатель вправе принять решение об аннулировании. Однако аннулировать трудовой договор в этот же день не рекомендуем, поскольку сотрудник еще может

выйти и начать работу. В таком случае на основании имеющихся документов (акт, докладная) он может быть уволен за прогул (если только не отсутствовал по уважительной причине).

Приведем образец акта об отсутствии работника.

Муниципальное казенное учреждение «Горводоканал» (МКУ «Горводоканал»)

АКТ № 24/1 о том, что работник не приступил к работе в день ееначала

24.06.2019 Новгород

Время составления: 17 часов 00 минут.

Мы, нижеподписавшиеся начальник отдела кадров Волкова О.Н., главный бухгалтер Петрова М.В. и секретарь Климова В.Н., составили настоящий акт о том, что сегодня, 24.06.2019, юрист Борисов Максим Александрович в нарушение условия п. 1.2 трудового договора от 15.06.2019 № 15/063 не вышел на работу 24.06.2019 в офис, находящийся по адресу г. Новгород, ул. Ямская, д. 5, и отсутствовал на рабочем месте в течение всего рабочего дня, а именно с 8. На звонки по телефону он не отвечал.

Начальник отдела кадров Волкова О.Н. Волкова Главный бухгалтер Петрова М.В. Петрова Секретарь Климова В.Н. Климова |

00 до 17.00.

00 до 17.00.Муниципальное казенное учреждение «Горводоканал» (МКУ «Горводоканал»)

ПРИКАЗ

от 26.06.2019 № 26к Новгород

Об аннулировании трудового договора

ПРИКАЗЫВАЮ:

1. 2. Отменить приказ о приеме на работу Борисова М.А. от 24.06.2019 № 24к. 3. Специалисту отдела кадров Гордеевой М.В. направить уведомление об аннулировании трудового договора Борисову М.А. 4. Контроль исполнения настоящего приказа возложить на начальника отдела кадров Волкову О.Н.

Основания: Докладная записка начальника отдела кадров Волковой О.Н. от 24.06.2019 № 3. Акт о том, что работник не приступил к работе в день ее начала, от 24.06.2019 № 24/1.

Директор Ильин В.И. Ильин

С приказом ознакомлены:

Начальник отдела кадров Волкова, О. 26.06.2019 Специалист отдела кадров Гордеева, М.В. Гордеева 26.06.2019 |

Аннулировать трудовой договор от 15.06.2019 № 15/063, заключенный с юристом Борисовым Максимом Александровичем, в связи с тем, что он не приступил к работе в день ее начала, установленный п. 1.2 трудового договора 24.06.2019.

Аннулировать трудовой договор от 15.06.2019 № 15/063, заключенный с юристом Борисовым Максимом Александровичем, в связи с тем, что он не приступил к работе в день ее начала, установленный п. 1.2 трудового договора 24.06.2019. Н. Волкова

Н. ВолковаНа трудовом договоре рекомендуем сделать отметку, например «Трудовой договор аннулирован приказом от 26.06.2019 № 25к», и заверить ее подписью и печатью организации.

Нужно ли хранить аннулированный трудовой договор и приказ о приеме на работу? Если да, то сколько?

Сроки, в течение которых нужно хранить документы по личному составу, указаны в ст. 22.1 Федерального закона от 22.10.2004 № 125-ФЗ “Об архивном деле в Российской Федерации«и Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденном Приказом Минкультуры РФ от 25.08.2010 № 558 (далее — Приказ № 558). Аннулированные договоры в данных документах не поименованы. Поскольку физическое лицо в случае аннулирования трудового договора так и не становится работником организации, считаем, что этот документ можно отнести к документам лиц, не принятых на работу.

22.1 Федерального закона от 22.10.2004 № 125-ФЗ “Об архивном деле в Российской Федерации«и Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденном Приказом Минкультуры РФ от 25.08.2010 № 558 (далее — Приказ № 558). Аннулированные договоры в данных документах не поименованы. Поскольку физическое лицо в случае аннулирования трудового договора так и не становится работником организации, считаем, что этот документ можно отнести к документам лиц, не принятых на работу.В соответствии с п. 663 Приказа № 558 документы лиц, не принятых на работу (анкеты, автобиографии, листки по учету кадров, заявления, рекомендательные письма), хранятся 3 года.

Если вдруг работодатель внес в трудовую книжку запись о приеме на работу, ее следует признать недействительной в порядке, указанном в п. 1.2 Инструкции по заполнению трудовых книжек, утвержденной Постановлением Минтруда РФ от 10. 10.2003 № 69.

10.2003 № 69.

Обратите вниманиеКроме этого, если трудовая книжка осталась у работодателя (а скорее всего, работник при подписании трудового договора ее уже предоставил), он обязан направить работнику уведомление о необходимости явиться за ней либо дать согласие на отправление ее по почте. Считаем, что уведомления о том, что трудовой договор с работником аннулирован, и о том, что работнику предлагается прийти за трудовой книжкой, можно объединить в одно. Приведем образец такого уведомления.Не следует торопиться с внесением записи о приеме на работу, на это у работодателя есть 5 дней (абз. 1 п. 3 Правил ведения и хранения трудовых книжек, письмо Роструда от 19.12.2007 № 5203-6-0).

Муниципальное казенное учреждение М.А. Борисову. «Горводоканал» Ул. Горького, д. 5, кв.12, (МКУ «Горводоканал») г. Новгород, 123456

от 28.06.2019 № 2806

Уважаемый Максим Александрович!

В связи с тем, что Вы не приступили к работе в день начала работы, 24 июня 2019 г. Уведомляем Вас о необходимости получить трудовую книжку в отделе кадров МКУ «Горводоканал». Вы также можете дать согласие на отправление трудовой книжки по почте на указанный Вами адрес.

Приложение: копия приказа от 26.06.2019 № 26/к.

Директор Ильин В.И. Ильин |

, трудовой договор с Вами от 15.06.2019 № 15/063 аннулирован 26 июня 2019 г. и считается незаключенным.

, трудовой договор с Вами от 15.06.2019 № 15/063 аннулирован 26 июня 2019 г. и считается незаключенным.Если работник заболел

Когда работодатель решил аннулировать трудовой договор с работником, а тот принес больничный, работник имеет единственное право: на его оплату (ч. 4 ст. 61 ТК РФ).

Если работник в течение 30 дней со дня аннулирования трудового договора принесет листок временной нетрудоспособности, работодатель будет обязан выплатить ему соответствующее пособие за первые 3 дня нетрудоспособности (ст. 5 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

5 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Пособие выплачивается со дня, с которого работник должен был приступить к работе, до дня аннулирования трудового договора, но не более чем за 75 календарных дней (за исключением заболевания туберкулезом).

К сведениюСтрока листка нетрудоспособности «Дата начала работы» остается пстой, если работник трудится в организации, и заполняется, если трудовой договор был аннулирован, так как работник заболел. В этой строке нужно указать дату (число, месяц и год), с которой новичок должен был приступить к работе (если заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования).

* * *

В заключение темы аннулирования трудового договора еще раз отметим, что аннулировать можно только заключенный трудовой договор и только тогда, когда работник не приступил к работе. А также рекомендуем при заключении трудового договора не торопиться издавать приказ о приеме на работу сразу, на это у вас есть 3 дня, и тем более не вносить запись в трудовую книжку. Тогда в случае невыхода новичка аннулировать трудовой договор будет несколько проще.

А также рекомендуем при заключении трудового договора не торопиться издавать приказ о приеме на работу сразу, на это у вас есть 3 дня, и тем более не вносить запись в трудовую книжку. Тогда в случае невыхода новичка аннулировать трудовой договор будет несколько проще.

С 1 января 2023 года в России могут появиться новые трудовые книжки

Трудовые книжки нового образца могут быть введены в действие с 1 января 2023 года. При этом имеющиеся у работников трудовые книжки ранее установленного образца по-прежнему будут действительны. Менять на новые их не потребуется. Имеющиеся у работодателей бланки трудовых книжек и бланки вкладышей в них старого образца также будут действительны и могут использоваться без ограничения срока.

Об этом говорится в пакете документов, подготовленных Минтрудом России (имеется в распоряжении “Российской газеты”). Предусматривается отмена устаревших нормативных документов, принятие обновленной формы трудовой книжки и порядка ведения и хранения трудовых книжек.

Предусматривается отмена устаревших нормативных документов, принятие обновленной формы трудовой книжки и порядка ведения и хранения трудовых книжек.

В частности, как указывается в Порядке ведения и хранения трудовых книжек, работодатель по-прежнему обязан вести трудовую книжку на каждого работника, если данная работа является для человека основной. По желанию дистанционного работника сведения о его трудовой деятельности вносятся работодателем в трудовую книжку при условии ее предоставления им. Человек может прислать работодателю свою трудовую по почте заказным письмом с уведомлением.

В трудовую книжку вносятся сведения о работнике, выполняемой им работе, переводе на другую постоянную работу и об увольнении работника, а также основания прекращения трудового договора и сведения о награждении за успехи в работе. Сведения о взысканиях в трудовую книжку не вносятся, за исключением случаев, когда дисциплинарным взысканием является увольнение.

Все записи о выполняемой работе, переводе на другую постоянную работу, квалификации, о награждениях вносятся в трудовую книжку на основании соответствующего приказа (распоряжения) или иного решения работодателя не позднее пяти рабочих дней, а об увольнении – в день увольнения, и должны точно соответствовать тексту приказа (распоряжения).

Если у человека трудовая оказалась на руках и он ее потерял, то он должен сразу же сообщить об этом своему работодателю. И написать заявление на дубликат. Работодатель выдает работнику дубликат трудовой книжки не позднее 15 рабочих дней со дня подачи работником заявления. В дубликате прописывается общий стаж работы без уточнения, у какого работодателя, в какие периоды времени и на каких должностях работал в прошлом владелец трудовой книжки.

В трудовые книжки нового образца, которые работодатели будут оформлять при начале трудовой деятельности, внесут следующие сведения о работнике: фамилию, имя, отчество (при наличии), дату рождения; образование, профессию, специальность .

Сведения о работнике, указываемые на первой странице (титульном листе) трудовой книжки, заполняются следующим образом: фамилия, имя и отчество указываются полностью, без сокращений или замены имени и отчества инициалами, дата рождения записывается полностью (число, месяц, год) на основании паспорта или иного документа, удостоверяющего личность. Запись об образовании (основное общее, среднее общее, среднее профессиональное, высшее (бакалавриат, специалитет, магистратура, подготовка кадров высшей квалификации) осуществляется только на основании документов об образовании (аттестата, удостоверения, диплома и т.п.). Профессия и (или) специальность указываются на основании документов об образовании, квалификации или наличии специальных знаний. После указания даты заполнения трудовой книжки работник своей подписью на первой странице (титульном листе) обязан заверить правильность внесенных сведений. Первую страницу (титульный лист) трудовой книжки подписывает также лицо, ответственное за выдачу трудовых книжек, после чего ставится печать организации (печать кадровой службы), в которой впервые заполнена трудовая книжка.

Запись об образовании (основное общее, среднее общее, среднее профессиональное, высшее (бакалавриат, специалитет, магистратура, подготовка кадров высшей квалификации) осуществляется только на основании документов об образовании (аттестата, удостоверения, диплома и т.п.). Профессия и (или) специальность указываются на основании документов об образовании, квалификации или наличии специальных знаний. После указания даты заполнения трудовой книжки работник своей подписью на первой странице (титульном листе) обязан заверить правильность внесенных сведений. Первую страницу (титульный лист) трудовой книжки подписывает также лицо, ответственное за выдачу трудовых книжек, после чего ставится печать организации (печать кадровой службы), в которой впервые заполнена трудовая книжка.

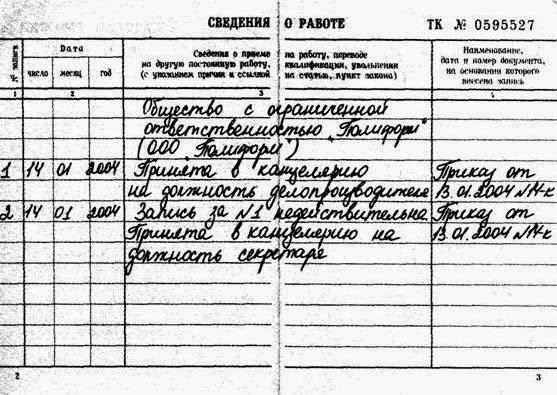

Недействительная запись в трудовой книжке, образец

Если в трудовую книжку внести неверную информацию, то эту запись необходимо исправить.

Ошибочная запись в трудовой становится недействительной, и необходимо корректно это оформить.![]()

Напомним, что записи в трудовой книжке нельзя исправлять или зачеркивать. Все ошибки исправляются путем признания записи в трудовой книжке недействительной.

Абсолютно любая запись может быть признана недействительно. Бывает даже, что запись о том, что запись недействительна необходимо признать недействительной.

Как сделать исправления в трудовой

Само собой, таких ситуаций лучше не допускать.

Для признания любой записи в трудовой книжке недействительной необходимо внести в трудовую новую запись (с новым номером), о признании ошибочной записи недействительной.

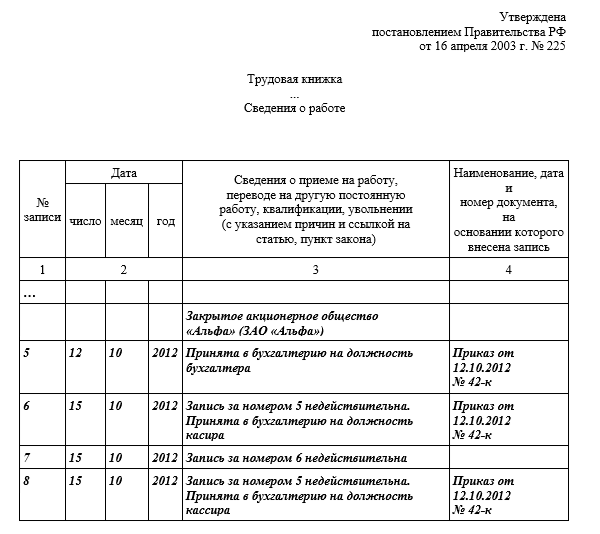

Рассмотрим более подробно ситуации на примерах.

Пример 1. Простой случай. Ошибку обнаружили сразу же после внесения записи. Например, неверно указана должность нового сотрудника: вместо тестировщика была указана должность программиста. Ответственный за ведение трудовых сотрудник, обнаружив ошибку, пишет в трудовую запись со следующим номером, в которой указывает текст:

Запись №1 о приеме на работу недействительна. Принят на должность тестировщика.

В качестве даты ставится дата обнаружения ошибки или дата исходной записи, а в качестве основания — тот же самый документ, что и у основной записи

Пример 2. После ошибочной записи были сделаны другие записи. В этом случае ставится очередной номер записи, и делается запись аналогичной той, которая указана в примере 1. Абсолютно непринципиально что между ошибочной записью и записью о признании её недействительностью есть какие-то другие. Единственное ограничение: нумерацию нельзя нарушать.

Пример 3. Если ошибочную запись обнаружили на новом месте работы, то для внесения исправления необходимо получить справку со старого места работы. В этом случае основанием для записи в трудовой будет уже не исходный документ (например, приказ), а справка, полученная на новом месте.

Более подробно о том, как правильно вносить записи в трудовую книжку читайте статью запись в трудовой книжке образец.

Заключение

Как видно из представленного материала, любую запись в трудовой можно признать недействительной, однако при внесении изменений в исправляющую запись необходимо быть особенно внимательным, чтобы само исправление не было неверным.

запись в трудовой в случае ошибки

Как исправить запись в трудовой книжке

1. Общие положения

1.1. Записи дат во всех разделах трудовых книжек производятся арабскими цифрами (число и месяц — двузначными, год — четырехзначными). Например, если работник принят на работу 5 сентября 2003 г. в трудовой книжке делается запись: “05.09.2003”.

Записи производятся аккуратно, перьевой или гелевой ручкой, ручкой-роллером (в том числе шариковой), световодостойкими чернилами (пастой, гелем) черного, синего или фиолетового цвета и без каких-либо сокращений.

Как внести исправления в трудовую книжку

Например, не допускается писать “пр.” вместо “приказ”, “расп.” вместо “распоряжение”, “пер.” вместо “переведен” и т.п.

1.2. В разделах “Сведения о работе” и “Сведения о награждении” трудовой книжки зачеркивание ранее внесенных неточных, неправильных или иных признанных недействительными записей не допускается.

Например, при необходимости изменения конкретной записи о приеме на работу в разделе “Сведения о работе” после соответствующей последней в данном разделе записи указывается последующий порядковый номер, дата внесения записи, в графе 3 делается запись: “Запись за номером таким-то недействительна”. После этого производится правильная запись: “Принят по такой-то профессии (должности)” и в графе 4 повторяется дата и номер приказа (распоряжения) или иного решения работодателя, запись из которого неправильно внесена в трудовую книжку, либо указывается дата и номер приказа (распоряжения) или иного решения работодателя, на основании которого вносится правильная запись.

В таком же порядке признается недействительной запись об увольнении, переводе на другую постоянную работу в случае признания незаконности увольнения или перевода самим работодателем, контрольно-надзорным органом, органом по рассмотрению трудовых споров или судом и восстановления на прежней работе или изменения формулировки причины увольнения. Например: “Запись за номером таким-то недействительна, восстановлен на прежней работе”. При изменении формулировки причины увольнения делается запись: “Запись за номером таким-то недействительна, уволен (указывается новая формулировка)”. В графе 4 делается ссылка на приказ (распоряжение) или иное решение работодателя о восстановлении на работе или изменении формулировки причины увольнения.

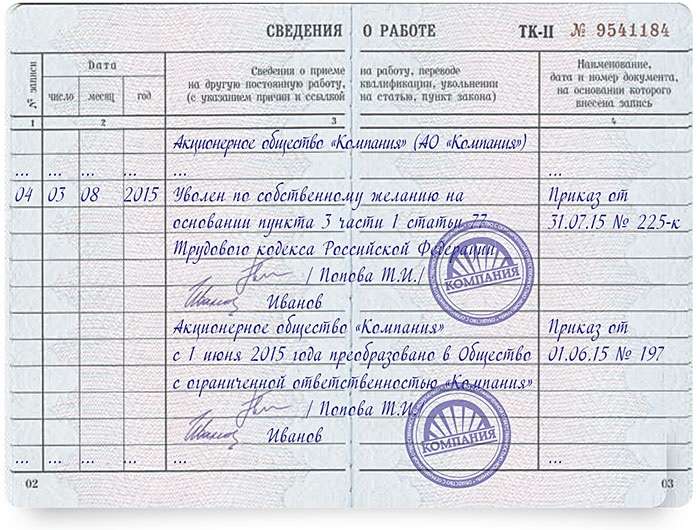

При наличии в трудовой книжке записи об увольнении или переводе на другую постоянную работу, впоследствии признанной недействительной, по письменному заявлению работника выдается дубликат трудовой книжки без внесения в него записи, признанной недействительной. При этом в правом верхнем углу первой страницы дубликата трудовой книжки делается надпись: “Дубликат”. На первой странице (титульном листе) прежней трудовой книжки пишется: “Взамен выдан дубликат” с указанием его серии и номера.

Интересные статьи

Трудовые книжки в РФ хотят отменить уже со следующего года

В будущем году в РФ могут быть отменены трудовые книжки, сообщил сегодня заместитель главы Минздравсоцразвития РФ Александр Сафонов. По его словам, в этом случае вероятен 10-летний переходный период для тех граждан, которые “к ним привыкли”, передает ПРАЙМ.

Сафонов заявил, что считает такое решение “вполне возможным и уместным”. Говоря о 10-летнем переходном периоде, он пояснил, что в этом периоде люди смогли бы завершить свою трудовую деятельность с книжкой.

“Работники, у которых есть трудовые книжки, должны с ней закончить свою трудовую деятельность, если, конечно, они считают, что трудовая книжка должна быть оформлена”, — подчеркнул Сафонов. Однако, по его словам, “для молодежи, которая приходит на работу, это уже нецелесообразно”. Как считает замглавы ведомства, “трудовая книжка должна быть отменена, поскольку самым эффективным методом защиты прав работника является трудовой договор”.

Сафонов отметил, что трудовая книжка в советское время была едва ли не единственным документом, подтверждающим права работников. “Раньше трудовая книжка обеспечивала оформление пенсионного дела. Теперь это заменяет персонифицированный учет в ПФР. Эту функцию трудовая книжка уже не выполняет полностью”, — сказал замминистра.

По его мнению, трудовая книжка морально устарела еще и потому, что исчезла система присвоения работнику квалификации. “Каждая квалификация зарабатывается карьерой человека”, – заметил Сафонов. С точки зрения замминистра, система трудовых договоров наиболее полно отразит компетенцию работника, уровень его образования и квалификации.

Кроме того, отмена трудовых книжек направлена на воспрепятствование несправедливости, считает Сафонов. Замглавы Минздравсоцразвития приводит в пример случаи, работодатель из-за негативного отношения к работнику может сделать запись в трудовой книжке, которая отрицательно повлияет на дальнейшую карьеру работника.

Правила аннулирования трудового договора

Условия аннулирования трудового договора

Возможность аннулирования предусмотрена ч. 4 ст. 61 ТК РФ: если работник не приступил к работе в день начала работы, то работодатель имеет право аннулировать трудовой договор. Рассмотрим, что же понимается в ТК РФ под днем начала работы.

В соответствии со ст. 61 ТК РФ работник обязан приступить к исполнению трудовых обязанностей со дня, определенного трудовым договором. Это может быть как день подписания трудового договора, так и конкретная дата в будущем. Если же в трудовом договоре не определен день начала работы, работник должен приступить к работе на следующий рабочий день после вступления договора в силу. Днем вступления трудового договора в силу признается день его подписания работником и работодателем, если иное не установлено федеральными законами, иными нормативными правовыми актами РФ или трудовым договором.

Обратите внимание! Если в трудовом договоре не определен день начала работы, а работник с ведома или по поручению работодателя или его представителя фактически был допущен к работе в день подписания договора, трудовой договор считается вступившим в силу с этого дня (ч. 1 ст. 61 ТК РФ). Затем возможно лишь расторжение трудового договора по основаниям, предусмотренным в ст. 77 ТК РФ.

Значит, если работник не приступил к работе в день, указанный в трудовом договоре, или (если такая дата отсутствует) на следующий день после подписания трудового договора, то трудовой договор может быть аннулирован. Отметим, что аннулирование трудового договора является правом, а не обязанностью работодателя.

Обратите внимание! Аннулированный трудовой договор считается незаключенным (ч. 4 ст. 61 ТК РФ). Это означает, что договор лишается юридической силы и обязательности для сторон трудовых правоотношений со всеми вытекающими последствиями.

Если работник заболел

Согласно формулировке ч. 4 ст. 61 ТК РФ, действовавшей ранее, для аннулирования трудового договора требовалось, чтобы работник не приступил к работе в течение недели и у него отсутствовали для этого уважительные причины. Редакция ТК РФ 2006 г. достаточным для аннулирования трудового договора условием называет неприступление к работе в день начала работы. Отсутствие же уважительных причин в качестве такого необходимого условия не названо. В связи с этим работодатель вправе аннулировать трудовой договор даже в случае, если в день начала работы сотрудник заболел и ему был выдан лист временной нетрудоспособности.

Вместе с тем в 2006 г. было введено новое положение, согласно которому аннулирование трудового договора не лишает работника права на получение обеспечения по обязательному социальному страхованию при наступлении страхового случая в период со дня заключения трудового договора до дня его аннулирования (ч. 4 ст. 61 ТК РФ). В Письме ФСС РФ от 15.08.2007 N 02-13/07-7585 был разъяснен порядок применения данного положения. В частности, указано, что пособие по нетрудоспособности выплачивается со дня, с которого работник должен был приступить к работе. Порядок выплаты данного пособия установлен Федеральным законом от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” (ред. от 24.07.2009) (далее – Закон N 255-ФЗ) и Постановлением Правительства РФ от 15.06.2007 N 375 “Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством” (ред. от 19.10.2009). Необходимо учитывать, что если трудовой договор работодателем не аннулирован, то в соответствии с п. 1 ст. 6 Закона N 255-ФЗ пособие по временной нетрудоспособности вследствие заболевания или травмы выплачивается за весь период временной нетрудоспособности до дня восстановления трудоспособности, установления инвалидности с ограничением способности к трудовой деятельности.

Пример 1. Трудовой договор с работником был подписан 03.06.2010, как день начала работы была указана дата 14.06.2010. В установленный день работник не вышел на работу, предупредив работодателя, что заболел. Работодатель не стал аннулировать трудовой договор. Работник вышел на работу 17.06.2010 и представил листок нетрудоспособности, в графе “Освобождение от работы” значилось “с 07.06.2010 по 16.06.2010”, а в графе “Приступить к работе” – 17.06.2010. За какой период будет выплачено пособие по временной нетрудоспособности?

В указанном случае пособие по временной нетрудоспособности будет выплачено с 14.06.2010, поскольку этот день является днем начала работы (но не с 07.06.2010), по 16.06.2010.

Если заболевание и травма наступили в период со дня заключения трудового договора до дня его аннулирования, пособие по временной нетрудоспособности (за исключением заболевания туберкулезом) выплачивается не более чем за 75 календарных дней.

Пример 2. Возьмем данные первого примера. В установленный день (14.06.2010) на работу работник не вышел, предупредив работодателя, что 07.06.2010 заболел. Работодатель, узнав, что лечение будет продолжительным, принял решение об аннулировании трудового договора. За какой период будет выплачено пособие по временной нетрудоспособности?

Пособие по временной нетрудоспособности также будет выплачиваться с 14.06.2010 (поскольку это день начала работы) до дня, указанного в больничном листе. Если же этот период превысит 75 дней, то выплата пособия прекращается.

Документальное оформление

После заключения с работником трудового договора работодатель должен издать соответствующий приказ (ст. 68 ТК РФ) по форме N Т-1, утвержденной Постановлением Госкомстата России N 1. Далее вносится запись в трудовую книжку. Напомним, что согласно ст. 66 ТК РФ работодатель ведет трудовые книжки на каждого работника, проработавшего у него свыше пяти дней, в случае, когда работа у данного работодателя является для работника основной. Поэтому можем рекомендовать работодателям вносить записи в трудовую книжку не ранее, чем работник приступит к исполнению своих обязанностей (если трудовой договор был заключен до того дня, когда работник должен фактически приступить к работе).

Далее оформляется личная карточка по форме N Т-2, при необходимости – личное дело и иные документы.

Если работник не вышел на работу в день ее начала и работодателем было принято решение об аннулировании трудового договора, то оформляют следующие документы.

Сначала нужно зафиксировать факт отсутствия работника на рабочем месте в день начала работы. В качестве доказательства может использоваться соответствующая докладная записка на имя руководителя предприятия, зарегистрированная в установленном в организации порядке, а также акт о невыходе работника на работу в день начала работы.

Отдел снабжения

Директору

ФГУП “Сплав”

Б.О. Шершневу

Докладная записка

14.06.2010 N 15

О невыходе работника на работу в день начала работы

Мною, Саврасовым Андреем Геннадьевичем, начальником отдела снабжения, 14.06.2010 установлен факт отсутствия на рабочем месте Искровой Ольги Ивановны, принятой на должность менеджера. С Искровой О.И. 03.06.2010 был подписан трудовой договор. 14.06.2010 установлено в качестве даты начала работы. О причинах своего отсутствия Искрова О.И. не сообщала.

Прошу принять необходимые для разрешения данной ситуации меры.

Начальник отдела снабжения Саврасов /А.Г. Саврасов/

Федеральное государственное унитарное предприятие “Сплав”

(ФГУП “Сплав”)

Акт N 21

о невыходе работника на работу в день начала работы

г. Тула 14 июня 2010 г. 17 часов 30 минут

Комиссия в составе:

председателя комиссии – начальника отдела кадров Трифоновой Г. А.,

членов комиссии:

– начальника отдела снабжения Саврасова А.Г.;

– юрисконсульта Смирновой О.Л.;

– секретаря Тропининой В.И.

составила настоящий Акт о нижеследующем:

Искрова Ольга Ивановна была принята на должность менеджера в отдел снабжения и согласно трудовому договору от 03.06.2010 обязана приступить к работе 14 июня 2010 г. Однако 14 июня 2010 г. Искрова О.И. на работу не вышла и к должностным обязанностям не приступила. Сведений о причинах отсутствия Искровой О.И. на работе не имеется.

Подписи:

председатель комиссии Трифонова 14 июня 2010 г.

члены комиссии: Саврасова 14 июня 2010 г.

Акт должен быть подписан не менее чем двумя свидетелями, не являющимися для этого работника подчиненными или начальниками.

Потом издается приказ об аннулировании трудового договора. Кроме того, если был издан приказ о приеме на работу, необходимо издать приказ об отмене приказа о приеме работника на работу. Эти два приказа могут быть изданы разными документами, а могут быть соединены в один. Поскольку законодательством не предусмотрена форма подобных приказов, приведем примерный образец приказа во втором случае.

Федеральное государственное унитарное предприятие “Сплав”

(ФГУП “Сплав”)

Приказ N 18

15 июня 2010 г. г. Тула

Об аннулировании трудового договора

и отмене приказа о приеме на работу

В связи с тем что Искрова Ольга Ивановна, с которой 03.06.2010 был заключен трудовой договор, 14 июня 2010 г. (день, установленный трудовым договором началом работы) к работе не приступила,

приказываю:

1. Аннулировать трудовой договор от 03.06.2010 N 15/10.

2. Отменить приказ от 03.06.2010 N 15-к о приеме на работу.

Основание: акт от 14.06.2010 N 21 о том, что Искрова О.И. не приступила к работе.

Директор Шершнев /Б.О. Шершнев/

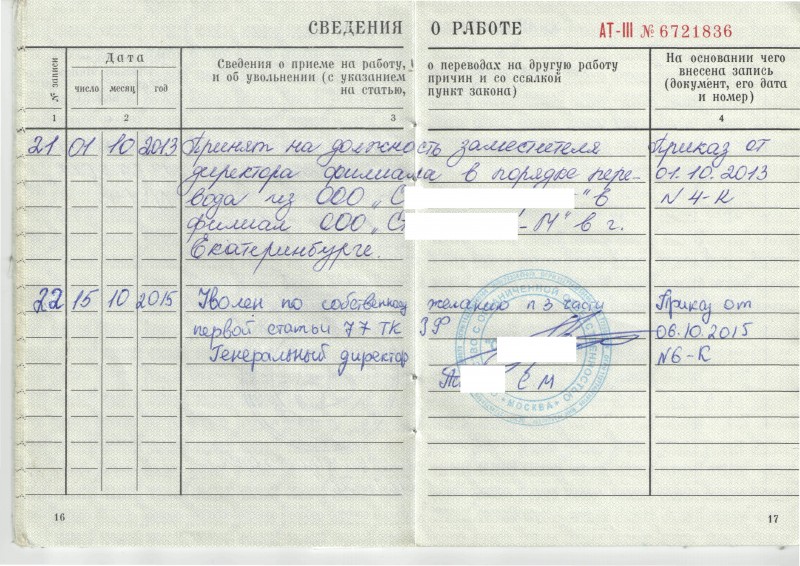

Если в трудовую книжку была внесена запись о приеме на работу, необходимо внести запись, отменяющую предыдущую. Порядок внесения записей в трудовую книжку регламентирован Постановлением Правительства РФ от 16.04.2003 N 225 “О трудовых книжках” (ред. от 19.05.2008) (далее – Постановление N 225) и Постановлением Минтруда России от 10.10.2003 N 69 “Об утверждении Инструкции по заполнению трудовых книжек” (далее – Постановление N 69). Ни один из этих правовых актов не содержит указаний на то, какая запись вносится в трудовую книжку при аннулировании трудового договора. Считаем наиболее подходящим из имеющихся вариантов признать запись недействительной. Пунктом 30 Постановления N 225 установлено, что в разделах трудовой книжки, содержащих сведения о работе или сведения о награждении, зачеркивание неточных или неправильных записей не допускается. Изменение записей производится путем признания их недействительными и внесения правильных записей.

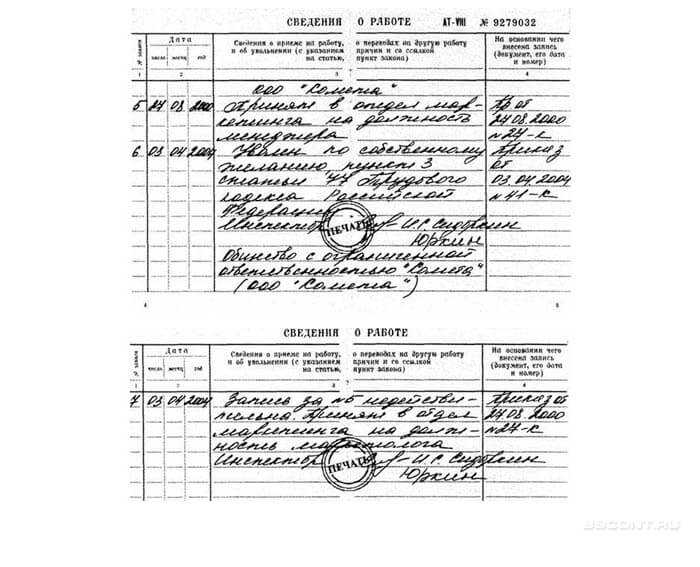

Изменение записи о приеме на работу производится в порядке, указанном в п. 1.2 Постановления N 69. В частности, применительно к рассматриваемой ситуации необходимо в разделе “Сведения о работе” после соответствующей последней в данном разделе записи указать последующий порядковый номер, дату внесения записи, в графе 3 сделать запись: “Запись за номером таким-то недействительна”. После этого произвести правильную запись, а в графе 4 указать дату и номер приказа (распоряжения) или иного решения работодателя, на основании которого внесена правильная запись. Приведем образец.

|

N |

Дата |

Сведения о приеме на |

Наименование, |

||

|

число |

месяц |

год |

|||

|

1 |

2 |

3 |

4 |

||

|

… |

… |

… |

… |

… |

… |

|

|

|

|

|

Федеральное |

|

|

5 |

14 |

июня |

2010 |

Принята на работу по |

Приказ от |

|

6 |

15 |

июня |

2010 |

Запись за N 5 |

Приказ от |

Вопросы, не урегулированные законом

У работников кадровых служб на практике могут возникнуть некоторые вопросы, не нашедшие разрешения в законе. В частности, первым из них является вопрос о том, каким днем необходимо уволить работника, если он не приступил к работе в день, определенный трудовым договором в качестве дня начала работы. Во избежание спорных вопросов рекомендуем в день начала работы лишь составлять документы об отсутствии работника (докладная записка, акт), а на следующий день издавать приказ об аннулировании трудового договора.

Далее может возникнуть вопрос: что делать, если работодатель не желает аннулировать трудовой договор? Вроде бы ответ очевиден: работодатель должен дождаться работника, проставляя в табеле учета рабочего времени неявку по невыясненным обстоятельствам. В связи с этим может возникнуть другой вопрос: в течение какого времени со дня, указанного в качестве дня начала работы, работодатель вправе аннулировать трудовой договор, если работник не приступил к своим обязанностям в этот день? Вправе ли работодатель, ожидая работника, например, в течение двух недель, все же аннулировать трудовой договор, если работник так и не вышел на работу? Трудовой кодекс не содержит ограничений на период времени, в течение которого может быть принято решение об аннулировании трудового договора, если работник не вышел на работу не только в день начала работы, но и в последующие дни. Поэтому представляется верным, что работодатель вправе реализовать это право в любое время до выхода работника на работу.

Статьи по теме:

Настройка и отчет о праздниках и отсутствии

Видео о настройке отпуска и отсутствия:

Применение государственных праздников

Государственные нерабочие дни можно добавить в систему через Настройки компании> Настройки праздников и отсутствия . Обратите внимание, что если у вас в WorkBook несколько компаний, вам нужно будет создать новый календарь праздников для каждой компании. Вы можете выбрать компанию из раскрывающегося списка на панели инструментов.

Каждый сотрудник в компании по умолчанию связан с праздничным календарем компании, но можно выбрать другой календарь для сотрудника, который будет связан с ним, в столбце Календарь праздников в Настройки сотрудника> Настройка настроек сотрудника. Полезно, если в вашей компании есть сотрудники из другой страны.

Каждый год вам нужно будет добавлять следующий год (если вы сделаете это заранее, это избавит вас от необходимости вспоминать). Убедитесь, что установлен флажок Скрыть период, чтобы в записи об отсутствии отображался только открытый период.

Отсутствие вакансий

Если вы хотите создать задание на отсутствие, вам необходимо создать отсутствие как внутренний клиент и тип клиента как праздник или болезнь.

Это гарантирует, что вы не сможете зарегистрировать время на работе в отпуске.

Не рекомендуется указывать, что вы можете регистрировать время на любой из отсутствующих и праздничных работ.

Коды отсутствия

Коды отсутствия – это список, который сотрудники могут видеть, когда вводят данные об отсутствии.Каждый из кодов связан с реальной работой. Если вы хотите добавить новый код, вам нужно будет добавить новое задание в настройки Праздник / Отсутствие в вашей системе или выбрать уже добавленное задание.

Как видно на скриншоте ниже, последние два кода относятся к одному и тому же заданию. Когда сотрудник вводит данные об отсутствии, система проверяет базовое время из профиля мощности сотрудников для конкретного дня и вводит количество часов в табель учета рабочего времени и работу.

Вы можете настроить WorkBook для подсчета отсутствия тремя разными способами.

- Если тип дня установлен как «Отпуск (оплачивается компанией)», а тип праздника установлен как «Отпуск / отпуск», то он засчитывается как «Отпуск / Отпуск» и вычитает дни из числа Отпуск / Отпуск. На рисунке ниже он обозначен как оранжевый . Системная переменная 939 определяет, можете ли вы использовать большее количество случаев отсутствия, чем то, что у вас есть.

- Если тип дня установлен как «Праздник (оплачивается сотрудником)», не имеет значения, какой тип выходного дня. Он всегда будет учитываться на счете «Заработано», обозначенном на рисунке ниже как красный .Системная переменная 939 определяет, можете ли вы использовать большее количество случаев отсутствия, чем то, что у вас есть.

- Если выбран тип дня «Отпуск по болезни (оплачивается компанией)», не имеет значения, какой тип выходного дня. Он всегда будет учитываться на счете «Отпуск по болезни», обозначенном на рисунке ниже как синий .

Все остальные комбинации типов дня и выходных не учитываются в случае отсутствия сотрудника и отпуска по болезни.

Ниже показано, как статус отпуска отображается для сотрудника в разделе «Время и материалы».

Обратите внимание на , что Системную переменную 1025 можно отключить, скрыв Заработано, Отпуск / отпуск и отпуск по болезни.

Всегда полезно выполнять разные задания для разных типов отсутствия.

Рабочий процесс утверждения

Как видно на скриншоте ниже, в выделенной строке установлен флажок утверждения. Это означает, что если пользователь выберет этот код из записи об отсутствии, будет инициирован процесс утверждения.Вы настраиваете роли утверждения отсюда:

Если вы внесли какие-либо изменения в процесс утверждения, вам необходимо обновить все записи новыми утверждающими. Это приведет к удалению всех утверждающих, которые были удалены в потоке утверждения, и добавлению любых новых утверждающих.

Проверка неутвержденных записей об отсутствии (V8)

Вы можете получить доступ к этому списку, чтобы увидеть полный список неутвержденных записей об отсутствии. Это полезно, если сотрудник спрашивает статус утверждения отпуска.Обратите внимание, что это пока недоступно в HTML.

Обратите внимание, что сотрудник может вести аналогичный список, но только для записей, сделанных сотрудником:

Для получения дополнительной информации о том, как указать отсутствие и что может видеть сотрудник, щелкните здесь.

По деятельности

Записи об отсутствии идентичны записям обычного времени, за тем исключением, что они создаются в модуле ввода времени в качестве запроса на отсутствие. Это означает, что они также должны иметь активность.Задачи ввода отсутствия отсутствуют, поэтому по умолчанию действие отсутствия будет активностью сотрудника по умолчанию (как установлено в базовой настройке сотрудника).

Что это значит для вас? Вероятно, немного, но вы можете обнаружить, что это создает неверное впечатление, если, например, отсутствия назначаются (по умолчанию) счету расходов, который следует использовать только в течение оплачиваемого времени.

Полезные отчеты

В различных местах системы имеется ряд полезных отчетов, относящихся к отсутствию, их можно найти в модуле ресурсов.

Отпуск сотрудников и гибкий вид – Отчет 263

Календарь праздников 12 недель – Отчет 115

Годовой обзор выходных – Отчет 173

Рентабельность сотрудников – Отчет 323

Распределение рабочего времени сотрудников по месяцам – Отчет 72

Статистика рабочего времени сотрудников – Отчет 123

Сотрудник также может просматривать личные записи из отчетов, расположенных здесь:

Гибкий список и список отсутствий – Отчет 342

Отчет о выходных и гибких условиях сотрудников – Отчет 263

Перенос неиспользованного отпуска

Если сотрудник не использовал весь заработанный отпуск, вы можете перенести неиспользованный отпуск на следующий год.Просто добавьте количество дней в столбец «Передано», как показано ниже. В HTML это пока невозможно.

Что такое начисленные обязательства? | Журнал начисленных расходов и др.

Если вы хотите, чтобы ваш бизнес продолжал работать, вам нужно выложить немного денег на покупку товаров и услуг. А иногда вы можете использовать кредит для совершения этих покупок, что приводит к накоплению обязательств.

Бухгалтерский жаргон, такой как «начисленные обязательства», может показаться сложным, но не паникуйте.На самом деле это довольно просто. Прочтите эту статью, чтобы узнать об основах начисленных обязательств, которые помогут поддерживать денежный поток малого бизнеса в нужном направлении.

Что такое начисленные обязательства?

Начисленные обязательства или начисленные расходы возникают, когда вы несете расходы, по которым вам не выставлен счет (также как и долг). Например, вы получаете товар сейчас и платите за него позже (например, при получении счета-фактуры). Хотя вы не платите сразу, вы обязаны оплатить накопленные расходы в будущем.

Как правило, вы накапливаете обязательство в одном периоде и оплачиваете расходы в следующем периоде.Это означает, что вы регистрируете обязательство в своих бухгалтерских книгах в конце отчетного периода. А в следующем периоде вы сторнируете запись журнала начисленных обязательств при выплате долга. Это показывает уплаченные расходы, а не задолженность.

У вас также могут быть начисленные расходы, если у вас возникла задолженность за период, но вы не получили счет до более позднего периода.

Имейте в виду, что вы имеете дело с начисленными обязательствами только при использовании метода начисления. При использовании метода начисления вы регистрируете расходы по мере их возникновения, а не при обмене наличными.С другой стороны, вы записываете только операции, когда денежные средства переходят из рук в руки при кассовом методе учета.

Учет по методу начисления построен по принципу хронометража и согласования. Когда вы несете расходы, у вас есть задолженность, поэтому запись является обязательством. Когда вы платите причитающуюся сумму, вы отменяете исходную запись. Затем запись отображается как оплаченный расход.

Метод начисления дает вам точное представление о финансовом состоянии вашего бизнеса. Но бывает сложно увидеть, сколько денег у вас под рукой.Поэтому, когда вы накапливаете обязательства, помните, что эти деньги вам нужно будет заплатить позже.

Примеры начисленных обязательств

Накопленные расходы можно получить несколькими способами. Вот несколько распространенных примеров начисленных обязательств:

- Начисленные проценты: Вы имеете задолженность по процентам по непогашенной ссуде, и на конец отчетного периода вам не выставлен счет.

- Начисленная заработная плата: Ваши сотрудники получают заработную плату, но им выплачивается задолженность, то есть в следующем периоде (например,г., расчетный период в октябре с датой выплаты в ноябре).

- Начисленный налог на заработную плату: Вы удержали налог на трудоустройство из заработной платы сотрудников, но задолжали им в следующем отчетном периоде.

- Накопленные товары и услуги: Хотя вы получаете товар или услугу, поставщик выставляет вам счет только на более поздний срок.

- Начисленные коммунальные услуги: Вы использовали коммунальные услуги для своего бизнеса, но еще не выставили счет.

Учет начисленных обязательств позволяет заранее предвидеть расходы.Вы признаете расходы раньше, чем выставлен счет. Таким образом вы сможете точно определить размер своей задолженности.

Как учитывать начисленные расходы

Готовы регистрировать начисленные обязательства в своих книгах? Если это так, вам необходимо создать запись журнала начисленных расходов.

Используйте дебеты и кредиты в записи журнала начисленных расходов. Это означает, что вы должны сделать две противоположные, но равные записи для каждой транзакции. Итак, как вы используете дебеты и кредиты для бухгалтерских проводок по методу начисления?

Начисленные обязательства работают со счетами расходов и обязательств.Дебетирование увеличивает счета расходов, а кредит уменьшает счета расходов. Напротив, кредит увеличивает счета пассивов, а дебет уменьшает счета пассивов.

Помните, что начисленные обязательства являются сторнирующими проводками. Это временные записи, используемые для корректировки ваших бухгалтерских книг между отчетными периодами. Итак, вы делаете первоначальную запись в журнале о начисленных расходах. Затем вы переворачиваете исходную запись другой записью, когда оплачиваете причитающуюся сумму.

Создание записи журнала начисленных обязательств состоит из двух этапов…

Шаг 1: Вы несете расходы

Вы понесете расходы в конце отчетного периода.У вас есть задолженность, но счет еще не выставлен. Вам необходимо сделать запись о начисленных обязательствах в своих книгах.

Обычно запись журнала начисленных расходов является дебетом счета расходов. Дебетовая запись увеличивает ваши расходы.

Вы также зачисляете кредит на счет начисленных обязательств. Кредит увеличивает ваши обязательства.

| Дата | Счет | Облигации | Дебет | Кредит | ||

| X / XX / XXXX | Расходы | 9023902 Ответственность | X |

Что происходит, когда вы делаете эти записи? Ваши расходы увеличиваются в отчете о прибылях и убытках.И ваши обязательства увеличиваются на балансе.

Шаг 2: Вы оплачиваете расходы

В начале следующего отчетного периода вы оплачиваете расход. Поменяйте местами исходную запись в своих книгах.

Дебетуйте счет накопленных обязательств, чтобы уменьшить ваши обязательства. Когда вы платите долг, у вас меньше обязательств.

Кредитовать активный счет. В этом примере кредитуйте денежный счет, потому что вы оплатили расходы наличными. Кредит уменьшает имеющуюся у вас сумму наличных денег.

| Дата | Счет | Облигации | Дебет | Кредит |

| X / XX / XXXX | Начисленные обязательства | 9023 9023 Денежные средстваX |

Когда вы сторнируете исходную запись, чтобы показать, что вы оплатили расходы, вы также должны удалить ее из баланса.Это снижает ваши обязательства. И поскольку вы его заплатили, в вашем отчете о прибылях и убытках должно быть указано уменьшение денежных средств.

Если вы не откорректируете записи после оплаты расходов, у вас возникнут проблемы с книгами. Вот несколько вещей, которые могут произойти:

- Обязательства будут занижены в балансе

- Расходы будут занижены в отчете о прибылях и убытках

- Чистая прибыль будет завышена

Итог: Из ваших финансовых отчетов будет казаться, что у вас больше денег, чем у вас.Убедитесь, что вы обновляете свои записи каждый раз, когда оплачиваете обязательство.

Начисленные расходы против кредиторской задолженности

Вы могли подумать, что начисленные обязательства очень похожи на кредиторскую задолженность. Если да, то ты прав. Начисленные расходы и кредиторская задолженность похожи, но не совсем одинаковы.

И начисленные расходы, и кредиторская задолженность являются краткосрочными обязательствами, то есть краткосрочной задолженностью, выплаченной в течение года. Но разница между ними заключается в выставлении счетов:

- Начисленные расходы: Расходы, понесенные, но еще не оплаченные (т.д., вы еще не получили счет).

- Кредиторская задолженность: Расходы, которые вы понесли и на которые получил счет. Вы должны поставщику деньги. Сюда также входят расходы, которые вы купили в кредит.

Нужен лучший способ записи ваших расходов и обязательств? Программное обеспечение для бухгалтерского учета Patriot позволяет вам полностью контролировать деньги вашего бизнеса. Кроме того, им легко пользоваться. Начните бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 20 июня 2017 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.Краткое изложение, пример, записи и раскрытие информации

Краткое изложение МСФО (IFRS) 16

Компании, которые ранее следовали руководству по учету аренды в соответствии с IAS 17, вероятно, перешли на IFRS 16 в течение финансового года 2019 года в соответствии с датой вступления в силу стандарта 1 января 2019 года для годовых отчетных периодов, начинающихся с этой даты или после этой даты. Таким образом, теперь стандарт действует во всех организациях, которые следуют международным стандартам бухгалтерского учета.

В этой статье будут рассмотрены ключевые изменения между моделью учета арендатора согласно МСФО (IAS) 17 и МСФО (IFRS) 16, а также приведен исчерпывающий пример учета арендатором согласно МСФО 16. Модель учета арендодателя согласно МСФО (IFRS) 16 остается относительно неизменной по сравнению с МСФО (IAS) 17 и не будет рассматривается в этой статье.

Примечание. Эта статья была обновлена для организаций, которые уже перешли на МСФО 16. Щелкните здесь, чтобы прочитать или загрузить предыдущую версию этой статьи, которая включает два примера перехода.

МСФО (IFRS) 16 аренда

В рамках модели учета арендатора согласно МСФО (IFRS) 16 больше не существует классификационного различия между операционной и финансовой арендой. Скорее, теперь существует единый модельный подход, в соответствии с которым все договоры аренды с арендатором после принятия отражаются как договоры финансовой аренды. Эти договоры аренды капитализируются и представляются в балансе как активы, известные как актив в форме права пользования ( руб. ), и как обязательства, если только не применяются какие-либо исключения, предусмотренные стандартом.

Подобно учету финансовой аренды в соответствии с МСФО (IAS) 17, порядок учета финансовой аренды в соответствии с МСФО (IFRS) 16 приводит к признанию в отчете о прибылях и убытках как амортизационных расходов, так и процентных расходов. Вы заметите, что для тех компаний, которые представляют двойную отчетность в соответствии с МСФО 16 и ASC 842, учет финансовой аренды в соответствии с МСФО 16 напоминает учет финансовой аренды в соответствии с ASC 842. Однако ASC 842 по-прежнему сохраняет классификацию операционной аренды.

В связи с изменением представления финансовой отчетности арендатора МСФО (IFRS) 16 также требует более подробного раскрытия информации.

Что считается арендой согласно МСФО (IFRS) 16?

Согласно МСФО (IFRS) 16 аренда определяется как договор, предоставляющий предприятию право использовать конкретный актив в течение установленного периода времени в обмен на согласованное вознаграждение. Чтобы определить, предоставляет ли договор арендатору контроль над активом, в соглашении необходимо предоставить арендатору следующее:

- Право практически на все экономические выгоды от использования актива

- Право определять способ использования актива предприятием

Иногда организация может иметь договор, который соответствует определению аренды, но не входит в сферу применения МСФО (IFRS) 16.Ситуации, в которых это может произойти, включают, но не ограничиваются:

- Аренда биологических активов

- Аренда на разведку невозобновляемых ресурсов, таких как нефть, газ и т. Д.

- Концессионные соглашения о предоставлении услуг

- Лицензии интеллектуальной собственности

Одновременно арендаторы, составляющие отчетность в соответствии с МСФО (IFRS) 16, могут воспользоваться практическими приемами, исключающими определенные виды аренды из капитализации. К ним относятся:

- Краткосрочная аренда, определяемая как имеющая срок не более 12 месяцев на дату начала и отсутствие опциона на покупку арендуемого актива

- Аренда активов с низкой стоимостью, определяемая как аренда, по которой справедливая стоимость базового актива (когда актив новый) обычно меньше 5000 долларов США

Примечание: пожалуйста, обратитесь к нашему блогу о практических приемах для получения более подробной информации о приемах МСФО (IFRS) 16

Пример финансовой аренды по МСФО (IFRS) 16

Поскольку большинство компаний, представляющих отчетность в соответствии с МСФО, уже приняли МСФО 16, мы не будем обсуждать различные методы принятия и сразу перейдем к учету.Для разбивки различных методов принятия, пожалуйста, обратитесь к нашему подробному руководству по МСФО (IFRS) 16.

В приведенном ниже примере мы опишем шаги для расчета начального обязательства арендатора по аренде и актива ROU и представим полный график амортизации, за которым следует начальная запись в журнале перехода и запись в журнале для деятельности за первый период.

Дата начала: 1 января 2021 г.

Срок аренды: 10 лет

Арендный платеж (выплачивается в просрочку): 10 000 долларов в год

Ставка дополнительного заимствования арендатором: 6%

Срок полезного использования базового актива: 25 лет

Если вы представляете малый бизнес и хотите составлять отчетность в соответствии с МСФО (IFRS) 16, вы можете сделать все это с помощью нашего нового программного обеспечения для учета аренды LeaseGuru на базе LeaseQuery.Это совершенно бесплатно!

График погашения

На основании приведенных выше фактов мы предпримем следующие шаги для создания графика амортизации по МСФО (IFRS) 16:

- Рассчитайте первоначальное обязательство по аренде как приведенную стоимость всех оставшихся арендных платежей на дату начала аренды.